「5,000万円あればもう働かなくても生活できそう!」

「5,000万円貯まったら、やっぱり資産運用に回したほうがいいのかな?」

富裕層とまでいかなくても、経済的なゆとりがある生活には憧れますよね。

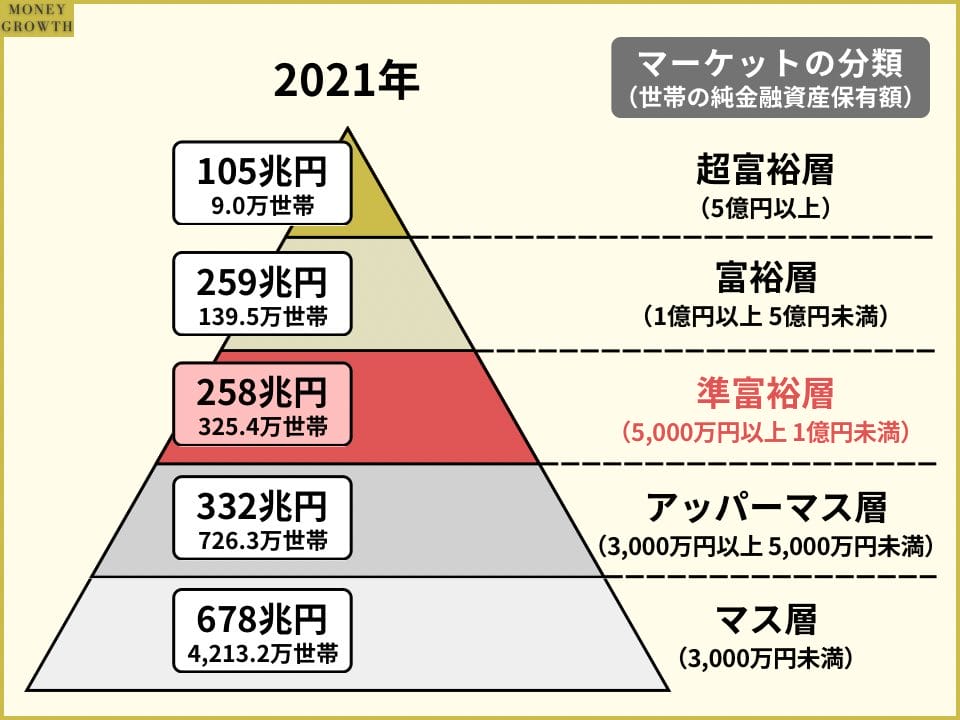

日本では資産5,000万円以上の世帯を「準富裕層」と呼び、全体の6%程度を占めています。

参考:野村総合研究所「純金融資産保有額の階層別にみた保有資産規模と世帯数

5,000万円もの潤沢な資産があれば、働かずに生活を送ることもできるのでしょうか。

また、資産を増やす方法として資産運用が考えられますが、5,000万円もの資産をリスクを取って資産運用に回すべきなのでしょうか。

本記事では、資産5,000万円の運用に迷っている方のために、運用シミュレーションやおすすめの運用先について解説しています。

さらに、実際に運用する手順やコツについてもご紹介していますので、ぜひ最後まで読んで資産形成の参考にしてください。

- 資産5,000万円は運用するのがおすすめ

- 運用の際には自分のリスク許容度を把握するのが重要

- 投資に回す金額を決める際、ライフプランについても考えておいたほうが良い

- 資産5,000円で暮らせるのはおよそ12年

- 5,000万円あればセミリタイアも選択肢にできる

- 資産運用、土地活用、相続問題などに関する実践的アドバイスを行う

- ファイナンシャルアドバイザーならわたしのIFAがおすすめ

- わたしのIFAは金融機関や証券会社での勤務経験を持つアドバイザーが対応!

- 証券会社など特定の金融機関に属さず、独立した立場からお客様の資産運用をサポート

- 資産状況 × 運用目的 × 性格の相性であなたにぴったりのアドバイザーを紹介

- わたしのIFAのご相談は全国47都道府県どこでも対応可能

\ IFAの検索サイト業界トップクラス /

目次

貯金5,000万超えは運用に回したほうがいい理由

資産が増えてきたら、ぜひ資産運用の活用を検討しましょう。

その理由は以下の3つです。

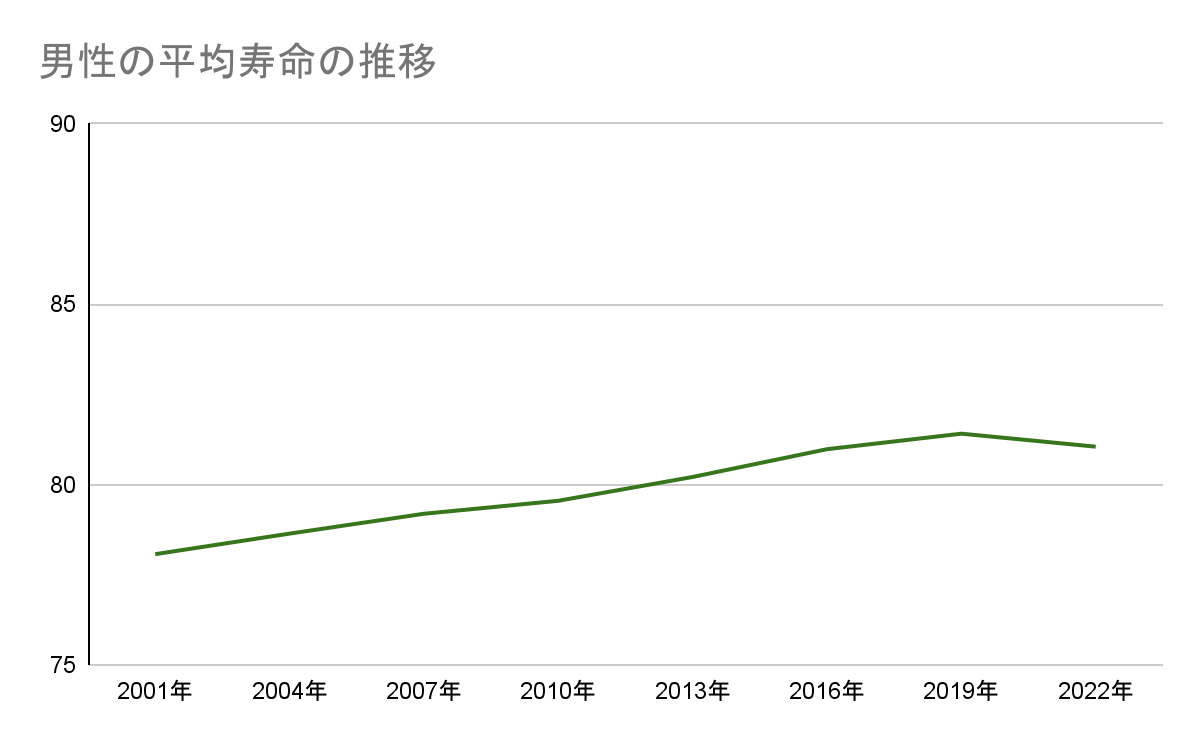

平均寿命が伸び続けているから

貯金5,000万超えは運用に回したほうがいい理由は、日本人の平均寿命が伸び続けていて、老後の人生が長くなっているからです。

以下のグラフ推移からも、長寿国とされる日本の平均寿命が未だに上昇傾向だとわかります。

人生が長くなれば、生活費だけでなく医療・介護費もかさむため、資産5,000万円でも安心とは言えないでしょう。

インフレによって資産の目減りが懸念されているから

続いての理由は、インフレによる資産の目減りの懸念です。

IMF(国際通貨基金)によると、2023年の世界のインフレ率は6.6%となる見込みだそうです。

日本のように食糧などを輸入に頼る国では、特にその影響は深刻になっていくでしょう。

ペイオフ対象にならないリスクがあるから

多額の資産を全額預金にしていると、ペイオフ対象にならないリスクにも晒されます。

つまり資産5,000万円をすべて1つの銀行に預けていた場合、その銀行が破綻した場合は残りの4,000万円を失うことになります。

一方、投資信託では顧客の資産は受託会社の資産とは別管理をしなければなりません。

したがって、投資信託自体に元本割れリスクはあるものの、販売会社や受託会社の信用リスクを負う必要はなくなります。

運用シミュレーション

実際、資産5,000万円を運用するとどれくらいのリターンが期待できるのでしょうか。

想定利回りと、経過年数経過年数ごとの資産の増加額は以下のようになります。

| 年数/利回り | 1% | 3% | 5% | 7% | 10% |

|---|---|---|---|---|---|

| 1年 | 50 | 150 | 250 | 350 | 500 |

| 3年 | 152 | 464 | 788 | 1,125 | 1,655 |

| 5年 | 255 | 796 | 1,381 | 2,013 | 3,053 |

| 10年 | 361 | 1,149 | 3,145 | 4,836 | 7,969 |

| 20年 | 523 | 1,720 | 8,267 | 14,348 | 28,638 |

安定的な利回り1%の運用でも1年で50万円、3年で152万円ものリターンが期待できます。

生活費を賄うまでには至りませんが、10年、20年と運用すればかなりの額になるのがわかるでしょう。

資産5,000万円のおすすめの運用先

いざ資産運用を始めようとしても、どのように運用したら良いのか迷ってしまう方もいるでしょう。

ここでは資産5,000万円のおすすめの運用先をご紹介していきます。

1つずつ確認していきましょう。

株式投資

株式投資とは、企業が発行する株式を購入して運用することです。

以下の2通りの方法から利益を得られます。

- 配当・株主優待

- 株式を売却した際の譲渡益

定期的に収入が得られるのが、配当や株主優待の嬉しいポイントです。

特に株主優待では、食品や日用品を選んでおくと、生活費の節約にもなるでしょう。

譲渡益は、保有する株式を購入時よりも高価格で売却した際に発生する差益のことです。

株式投資のメリット・デメリットは以下の表にまとめています。

- 配当や株主優待は定期的な収入になる

- 譲渡益を狙える

- 銘柄の選択肢が豊富

- ハイリスクハイリターンである

- 企業の倒産リスクがある

- 銘柄の選定に知識と経験が必要

投資信託

投資信託とは、個人投資家から集めた資金をまとめ、以下のような資産で運用する金融商品のことです。

| 国内 | 先進国 | 新興国 | |

|---|---|---|---|

| 株式 | 日本企業の株式 | 先進国企業の株式 | 新興国企業の株式 |

| 債券 | 日本債券 | 先進国債券 | 新興国債券 |

| REIT(不動産) | 国内不動産 | 先進国の不動産 | 新興国の不動産 |

| コモディティ | 金や原油、穀物などの商品 | ||

また、上記の資産を複数組み合わせたバランスファンドと呼ばれる商品も存在します。

プロの「ファンドマネージャー」が投資家に代わって管理・運用を行うので投資初心者にも始めやすいでしょう。

100円などの少額から運用できるのも、投資信託の大きな特徴ではないでしょうか。

投資信託のメリット・デメリットは、以下の表にまとめています。

- 管理・運用をプロに任せられる

- 少額から運用を始められる

- NISA制度を利用できる

- 手数料がかかる商品もある

- 元本割れリスクがある

- 商品の選択に多少知識が必要

投資信託で運用を行う際は、ぜひNISA制度を利用してください。

日本では2014年に一般NISA、2018年につみたてNISAが始まったことで20代・30代からも資産運用に注目が集まるようになりました。

一般NISA・つみたてNISAは2023年で終了し、2024年からは「新しいNISA」が始まります。

投資期間の制限が撤廃され、年間投資額・最大投資額も大幅に拡大されるので、併せて利用を検討してみてください。

国債・社債・劣後債

国債・社債・劣後債は、すべて国内債券の一種です。

| 国債 | 国が発行する債券 |

| 普通社債 | 民間企業が発行する債券 |

| 劣後債 | 民間企業が発行する社債 (ただし普通社債よりも弁済順位が劣る) |

個人でも購入できる国債は個人向け国債と呼ばれ、多くの金融機関で販売されています。

最低金利が0.05%と保証されており、額面1万円から手数料なしで購入できるのが魅力でしょう。

民間企業が発行する債券は社債と総称されますが、その性質から普通社債・劣後債の2種類に分けられます。

劣後債とは、普通社債に比べて元本・利息の支払いの優先度が劣る社債です。

発行体の破綻などの「劣後事由」が生じた際にはまず普通社債が弁済され、次に劣後債が弁済されます。

普通社債よりもリスクが高い分、リターンも大きくなります。

国債・社債・劣後債のメリット・デメリットは以下の通りです。

- 利息が受け取れる

- 比較的安定した運用ができる

- 発行体の破綻リスクがある

- 債務不履行リスクがある

不動産投資・不動産投資信託

不動産投資とは、アパートやマンションなど、保有する不動産を貸し出して賃料収入を得ることです。

保有する不動産を売却すれば、売却益も得られます。

特に注目したいのは、税金面でのメリットです。

不動産投資では以下の税金の節税効果が期待できます。

- 所得税・住民税

- 贈与税

- 相続税

所得税・住民税は、不動産所得を給与所得や事業所得と損益通算することで節税になります。

また、贈与税と相続税を計算する際にはその不動産の時価ではなく、「相続税評価額」をもとに算出する決まりです。

相続税評価額は時価よりも20%程度安い金額になるので、税金も抑えられる仕組みです。

不動産投資のメリット・デメリットは以下にまとめています。

- 継続的な収入になる

- 税金対策になる

- まとまった資金が必要

- 空室リスクがある

- 管理に手間やコストがかかる

不動産を持つのに抵抗がある場合は、REITと呼ばれる不動産投資信託を持つ方法もあります。

オフィスビルや商業施設の賃料収入・売却益を投資家に還元する仕組みです。

間接的に不動産投資ができ、投資信託の中では比較的高いリターンが期待できるでしょう。

海外債券

海外債券とは、通貨や発行体が海外のものである債券です。

国や企業が資金調達のために発行しています。

海外債券は日本の債券と比較すると金利も高く、円建資産と一緒に保有すれば地域分散・資産分散としても有効です。

日本の債券と海外債券の金利の違いは以下の通りです。

日本国債 10年 |  アメリカ国債 10年 | オーストラリア国債 10年 |

|---|---|---|

| 年率:0.63% | 年率:4.31% | 年率:4.26% |

海外資産には為替リスクやカントリーリスクがあるため、長期運用でリスクヘッジを行いましょう。

海外債券の持つメリット・デメリットは以下の通りです。

- リターンが期待できる

- 途中で売却して差益を得ることも可能

- 満期まで持てば、元本もしくはあらかじめ約束された金額が戻る

- 発行体の破綻リスクがある

- 為替リスク・カントリーリスクがある

ヘッジファンド

ヘッジファンドとは、相場が上昇しても下落しても利益を出すことを目指す、オルタナティブ投資の一種です。

投資家から資金を集めて運用する点では一般の投資信託に似ていますが、以下のようにさまざまな違いがあります。

| ヘッジファンド | 一般的な投資信託 | |

|---|---|---|

| 募集形式 | 私募 | 公募 |

| 投資家層 | 機関投資家、富裕層 | 初心者を含む幅広い層 |

| 最低投資額 | 高額 (1,000万円以上) | 少額 |

| 運用方針 | 相場がどのように動いても利益を出す | 相場の動きに応じて利益を出す |

商品によっては10%以上と高い利回りが期待できるものの、最低投資額が1,000万円以上に設定されていることが多く、投資家層は限られています。

ヘッジファンドはハイリスクハイリターンの運用になりやすいので、自分のリスク許容度をよく見極めておくのも重要です。

「私募投資信託」なので情報が少なく、興味がある場合は積極的に情報収集する必要もあります。

ヘッジファンドで運用するメリット・デメリットは以下の通りです。

- 大きなリターンが期待できる

- プロが管理・運用してくれる

- 一般にない金融商品が出回ることもある

- 最低投資額が高額

- 私募のため情報が少ない

- ハイリスクハイリターンになりやすい

クラウドファンディング

クラウドファンディングとは、インターネット上で不特定多数から少額ずつ資金を募ることです。

以下のように、大きく2種類に分けられます。

- 融資型クラウドファンディング

- 不動産クラウドファンディング

- 株式投資型クラウドファンディング

- 寄付型クラウドファンディング

- 購入型クラウドファンディング

ここでご紹介するのは、投資型クラウドファンディングです。

投資型では新規事業などに出資する見返りに、金銭的なリターンを受けとります。

資金調達といえば銀行から融資を受けるのが一般的ですが、審査に落ちることも珍しくありません。

そこで、スタートアップ企業などが資金調達の場としてクラウドファンディングを利用しているのです。

期間満了まで解約できない制限はありますが、管理の手間がかからない点はメリットでもあります。

短期間・少額での取引ができるのも魅力でしょう。

ただし、ハイリスクハイリターンな運用になることは覚えておいてください。

クラウドファンディングのメリット・デメリットは以下の通りです。

- 管理の手間がかからない

- 短期間・少額での投資が可能

- 期間満了まで解約できない

- ハイリスクハイリターンな運用である

プライベートバンク

プライベートバンクとは、富裕層・超富裕層を対象にしたスイス発祥の金融機関のことです。

資産運用などの金融サービスに限らず、人生全体を設計する「非金融サービス」も充実しており、まさに富裕層限定の特別なサービスと言えるでしょう。

プライベートバンクの主なサービスは以下の通りです。

- ポートフォリオの提案

- 投資信託や有価証券の管理・運用

- 資産継承のアドバイス

- 税務アドバイス

- 事業承継に関するアドバイス

- 相続対策として生命保険の提案

- ブラックカードの発行

- 高級ゴルフ場の提供

- 受験・留学・経営者教育などの教育サービス

- 高度医療・高級介護サービスの紹介

- オーダーメイド旅行の斡旋

- 宝石や絵画などのオークション代行

ただし日本円で5,000万円、米ドルで100万円程度の資産を持つことが条件であり、審査もあります。

利用のハードルはかなり高いので注意しましょう。

プライベートバンクのメリット・デメリットは以下の通りです。

- オーダーメイドのサポートが受けられる

- お金に関する包括的なサービスが受けられる

- 非金融サービスも充実している

- 資産基準が厳しい

- 手数料が高い

- 利用には審査もある

資産5,000万円の運用のコツ

ここでは資産5,000万円の運用で、押さえておきたいコツについて確認していきましょう。

ご紹介するのは次の4つです。

それぞれ確認していきましょう。

目的や運用目標を明確にする

まずは資産運用の目的や目標を明確にしておきましょう。

具体的な言葉で説明できるようにしておけば、必要なリターンや投資すべき商品が分かってきます。

資産運用に取り組む前に、最低限以下の項目については考えておいてください。

- 何のためにお金を増やしたいのか

- いくら必要なのか

- いつまでに目標を達成すれば良いのか

例えば「子供の大学進学のため、200万円を5年間で用意する」などです。

そのため、多額の資金が必要なライフイベントはないか、先回りして把握しておく必要もあります。

自分のリスク許容度を把握する

リスクが付きものの資産運用では、自分の「リスク許容度」の把握が重要です。

個人のリスク許容度は、主に以下の要素に左右されると言われています。

- 年齢

- 家族構成

- 資産状況

- 収入額

- 運用経験

一般的に、年齢が低いほどリスク許容度は高い傾向にあると言われています。

資産運用で損失を出しても、今後の運用状況や労働収入で十分に補填できるからです。

保有資産や収入が多ければその分運用に回せる資金も多くなり、教育費のかかる子供がいるかなども、家計の状況に大きく関わってきます。

また、意外に影響が大きいのが運用経験です。

これまでに少しでも運用で成功していれば積極的になれますが、反対に失敗経験があればリスクを取りづらくなります。

「何%程度の損失なら耐えられるか?」などと具体的に把握しておきましょう。

余剰資金での運用に留める

潤沢な資金があるとしても、資産運用は必ず余剰資金で行うようにしてください。

今後のライフプランをよく考え、数年以内に使い道が決まっている資金については元本保証かつすぐに引き出せる、預貯金にしてくのが良いでしょう。

具体的には以下のような資金です。

- 当面の生活に必要な資金:毎月の生活費の半年〜1年分

- 数年後の使い道が決まっている資金:子供の教育資金、リフォーム資金など

- 万が一の際に必要な資金:病気やケガで入院・通院する際の医療費など

こうした資金を運用に回してしまうと、損失が出たときに生活が立ち行かなくなったり、ライフプランを見直さざるを得ない状況になったりしてしまいます。

資産運用を始める前に、まとまった資金が必要なライフイベントを洗い出しておきましょう。

分散投資を行う

資産運用では分散投資が鉄則です。

以下の3つの分散投資を心がけましょう。

| 資産分散 | 株・債券など、複数の金融資産に分散して投資すること |

| 地域分散 | 複数の国や地域の資産に分散して投資すること |

| 時間分散 | 購入など、取引のタイミングを分散して投資すること |

資産分散・地域分散は「卵を1つのカゴに盛るな」という投資の格言でも表されています。

1つのカゴに入れた卵は、カゴを落とせば一度に全て割れてしまいます。

ところが、卵を複数のカゴに分けておけば他のカゴの卵まで割れてしまうことはありません。

どれほどにリターンを求めたくても全額海外の株を買うようなことはせず、債券や国内の資産も持っておきましょう。

また、時間分散は価格が高いタイミングで購入してしまう「高値づかみ」を防ぐ効果があり、積立投資信託などで取り入れられています。

必ずしも積立投資信託を取り入れなければいけないわけではありませんが、運用資金を一度に全額投資しないのは大切です。

資産5,000万円の資産運用を始める手順

ここまで読んでくださった方は、資産運用に関してかなり知識が深まってきたことと思います。

ただし、行動を起こさなければ資産は増えてくれません。

そこで、実際の運用を始める手順を3つのステップでお伝えしていきます。

それぞれ確認し、さっそく行動に移しましょう。

資産5,000万円のうちいくらを投資に回すのかを決める

まずは、資産5,000万円のうちいくらを投資に回すのか決めていきます。

最初に預貯金のままにしておくリスクについてお話しましたが、全額を運用すれば良いというものでもありません。

- 毎月の生活費

- 今後見込める収入

- 予定されている大きな出費:教育費、リフォーム資金など

- 現在の資産額(5,000万円)

上記を総合して、運用資金に回せる金額を決めてください。

以下の表のように、年齢で預貯金に残す金額を決定する考え方もあります。

1つの参考にしてみてください。

| 20代 | 20% |

| 30代 | 30% |

| 40代 | 40% |

| 50代 | 50% |

| 60代 | 60% |

年齢が上がるにしたがってリスク許容度が下がるとされているので、現金の比率が上がっていくのは分かりやすいですね。

例えば資産5,000万円を保有する40代の方であれば、以下の式のようになります。

〈40代、資産5,000万円の方の預貯金額の目安〉

- 40代の現金の割合・・・40%

- 預貯金額=5,000万円×40%=2,000万円

参考にしてみてください。

ポートフォリオを作成する

次に、ポートフォリオを作成しましょう。

ここでは本記事でご紹介した資産の中から、以下を取り上げてみます。

- 株式投資

- 海外債券

- 国債・社債・劣後債

例えばこの3つの資産を組み込む場合、大まかなリスク許容度別のポートフォリオは以下の通りです。

株式投資が最もリスクが高く、国債・社債・劣後債のグループがリスクが低めになっています。

その配分を変えることで、リスク・リターンの程度を調整できました。

これは投資信託のポートフォリオを作成する際にも応用できます。

ぜひ参考にして、自分だけのポートフォリオを作ってみましょう。

実際に資産運用を始める

最後に、実際に資産運用を始めてみましょう。

例えば投資信託で運用する場合は、銀行や証券会社で証券口座を開設し、商品を購入します。

運用方法ごとの主な問い合わせ先は以下の通りです。

| 株式投資 | ・証券会社 ・ネット証券 |

| 投資信託 | ・証券会社 ・ネット証券 ・銀行 |

| 国債・社債・劣後債 | ・証券会社 ・ネット証券 ・銀行 |

| 不動産投資 | ・不動産会社 |

| 不動産投資信託 | ・証券会社 ・ネット証券 ・銀行 |

| 海外債券 | ・証券会社 ・ネット証券 ・銀行 |

| ヘッジファンド | ・証券会社 |

| クラウドファンディング | ・クラウドファンディングサイト |

| プライベートバンク | ・証券会社 ・銀行 ・外資系プライベートバンク |

日本にはプライベートバンクを専業とする企業はほとんど存在しません。

銀行・証券会社のプライベートバンク部門か、日本にも支社を置く外資系のプライベートバンクの利用を検討してください。

自分で決められない人はプロに相談するのもおすすめ

資産運用に関して不安や迷いが残る方は、以下のようなプロに相談するのもおすすめです。

それぞれの特徴をご紹介していきます。

銀行・証券会社

資産運用の相談窓口として最も身近なのが、銀行や証券会社ではないでしょうか。

資産運用の基本的な仕組みを説明する資料も充実しており、担当者も丁寧に説明してくれるはずです。

ただ、担当者はあくまでも営業の一環として相談に乗ってくれていることを忘れないようにしてください。

銀行や証券会社の担当者はそれぞれ販売ノルマを背負っているため、自社の商品の販売につながるよう話をする部分もあるでしょう。

提案された商品が本当に自分の目的や意向に合うものなのか、最終的には自分で判断することは忘れないでください。

FP

ライフプランニングの専門家として知られるFP(ファイナンシャル・プランナー)にも、資産運用について相談できます。

個別の商品の説明や案内は行いませんが、一般的な資産運用の仕組みやリスク、各資産の特徴についてわかりやすく説明してくれるでしょう。

また資産5,000万円の運用を考える際には、家計の見直しも重要なポイントです。

資産のうちのより多くの金額を運用に回せるようになれば、資産1億円も目指せるかもしれません。

税金や保険など、お金に関する幅広い知識を持つFPは、資産形成の心強い味方になってくれるでしょう。

IFA

より資産運用に特化した専門家に相談したい場合には、IFAを頼ると良いでしょう。

販売ノルマがないため、中立的で顧客本位の提案になりやすいのが特徴です。

また、複数の金融機関と業務委託契約を結んでいるので、商品ラインナップの豊富さも魅力でしょう。

基本的には相談料はかかりませんが、IFAによって料金体系が異なります。

2回目の相談、もしくは商品の購入に関係のない相談には料金が発生する場合があるので注意してください。

資産5,000万円を達成するにはどうしたらいい?

本記事をご覧の方には、これから資産5,000万円を目指す方もいるかもしれません。

5,000万円もあれば運用でも資産が増えやすく、さらに夢が広がりますよね。

では、資産5,000万円を達成するには実際どう行動したら良いのでしょうか。

資産5,000万円を達成する主なパターンは、以下の3つだと言われています。

- 収入が多い仕事に就いた

- 退職金や相続金を受け取った

- コツコツ貯めた

当然ですが、収入が多ければ多いほどお金も貯まりやすくなります。

社会人であれば、収入の10%〜30%を将来の資金として貯金や運用に回すのが理想的です。

例えば「年収300万円」と「年収1,000万円」で収入の20%を貯金した場合、5,000万円が貯まるまでの期間は以下のようになります。

| 年収 | 300万円 | 1,000万円 |

| 年収の20%の金額 | 60万円 | 200万円 |

| 5,000円貯まるまでの期間 | 83年 | 25年 |

このように、転職や資格の取得などで年収を上げる努力をするのは有効な方法の1つでしょう。

ただ、退職金や相続に期待するのは良い方法とは言えません。

特に日本人の退職金の平均額は、1997年から1,000万円以上も減少しています。

残された方法は、やはり「コツコツ貯める」でしょう。

その際にポイントとなるのは、「家計の見直し」と「資産運用」です。

まず家計の見直しは、固定費を中心に行いましょう。

固定費は一度見直せば、その効果が継続するからです。

見直しの際には、以下の項目を参考にしてください。

- 家賃の安い物件に引っ越し、今の物件で家賃交渉はできないか?

- ガス・電気料金のプランを見直せないか?

- スマホは格安SIMに変えられないか?

- 生命保険は保険料に見合った保障内容か?

- 不要なサブスクをそのまま契約し続けていないか?

そしてただ貯金をするのではなく、本記事で学んだ資産運用も並行して行うようにしましょう。

資産5,000万円の資産運用に関するよくある質問

ここでは、資産5,000万円の資産運用を考える際に想定される疑問を解消していきます。

実際の運用を行う前に知っておきたいものばかりです。

ぜひ1つずつ目を通しておいてください。

- 資産5,000万円で何年暮らせる?

-

老後にゆとりある生活を送ると仮定した場合、資産5,000万円で暮らせるのはおよそ12年です。

一般に、老後にゆとりある生活を送るためには夫婦で35万円かかるとされています。

したがって、以下の計算式のようになるからです。

年間生活費:35万円×12ヶ月=420万円

5,000万円÷420万円=11.9年

意外に短いと感じたのではないでしょうか。

現役世代であれば、収入アップや家計の見直しに資産運用も加え、さらなる資産の上積みを図りましょう。

すでにリタイアしている方は家計を見直したうえで、資産寿命の延命に努めてください。

ローリスクな資産運用を継続するのが有効です。

- 資産5,000万円の運用は何に投資すればいい?

-

資産5,000万円は、以下の運用先がおすすめです。

資産5,000万円のおすすめの運用先- 株式投資

- 投資信託

- 国債・社債・劣後債

- 不動産投資・不動産投資信託

- 海外債券

- ヘッジファンド

- クラウドファンディング

- プライベートバンク

複数の資産を組み合わせて分散投資を行い、リスクヘッジをしておきましょう。

- 資産5,000万円があれば30代でもセミリタイアしていい?

-

単身世帯、もしくは夫婦2人の世帯であれば、セミリタイアも選択肢に入れられるでしょう。

ただし夫婦の場合、ある程度の労働収入と組み合わせるのが現実的です。

一般に、夫婦2人の生活には月30万円は必要と言われています。

つまり、年間では360万円ほどの生活費が必要です。

5,000万円を運用した場合の資産の増加額は以下の通りでした。

5,000万円を1年間運用したときの利回り別増加額- 1%:500,000円

- 3%:1,500,000円

- 5%:2,500,000円

- 7%:3,500,000円

- 10%:5,000,000円

資産運用のみで生活費を賄うには、利回り7%以上の運用が必要になります。

相場の動きによっては達成が難しい利回りであり、ハイリターンであるためリスクも高まるでしょう。

運用での期待リターンは3%程度に抑え、労働収入を組み合わせたほうが精神的な安心にもつながりそうです。

資産5,000万円があれば精神的余裕につながる!

本記事では、資産5,000万円の運用シミュレーションや、おすすめの運用先について解説してきました。

資産5,000万円があれば働かなくて済むというものではありません。

しかし、潤沢な資金をできる限り運用に回すことで効率的に資産を増やすことも可能です。

以下に本記事での大切なポイントをまとめていますので、再度ご確認ください。

- 株式投資

- 投資信託

- 国債・社債・劣後債

- 不動産投資・不動産投資信託

- 海外債券

- ヘッジファンド

- クラウドファンディング

- プライベートバンク

- 目的や運用目標を明確にする

- 自分のリスク許容度を把握する

- 余剰資金での運用に留める

- 分散投資を行う

たとえ今は仕事や生活が安定していても、先を見通しにくい世の中です。

「もし会社がなくなったら」「家族に何かあったら」と考えてしまうこともあるでしょう。

そのような中でも、いざというときに頼れる資金があれば、経済的な不安で苦しむことは少なくなります。

資産5,000万円の運用は、確実に精神的な安定につながるものです。

本記事を参考に、さっそく家計の見直しや資産運用に取り組んでいきましょう。