「今後の生活を考えて限られた資産を最大限に活用したい」

「将来の医療費や介護費の不安から、資産を守りながらリスクを最小限に抑えたい」

などと考えている方もいらっしゃるのではないでしょうか。

厚生労働省によれば、令和4年度の日本人の平均寿命は男性81.05歳、女性87.09歳となっています。

60歳で定年退職をした場合、年金だけでこの先20年以上を生活していくのは不安が残りますよね。

本記事では、60代のポートフォリオの考え方や資産運用におすすめの運用方法について解説します。

将来安定した生活を送るためのヒントとしてぜひ参考にしてください。

- 定年後、貯金だけで生活するのは資金が足りなくなる可能性が高い

- 60代からの資産運用でおすすめの方法は5つ

- 60代のポートフォリオでは「守りの運用」が大切

- 60代の資産運用は「収益性」より「安全性」が大事

- 60代の資産運用は分散投資がカギ

- 無理をせずリスクの許容度は正しく判断して投資する

- 資産運用のおもな相談先は4ヵ所

目次

60代で資産運用が必要な背景

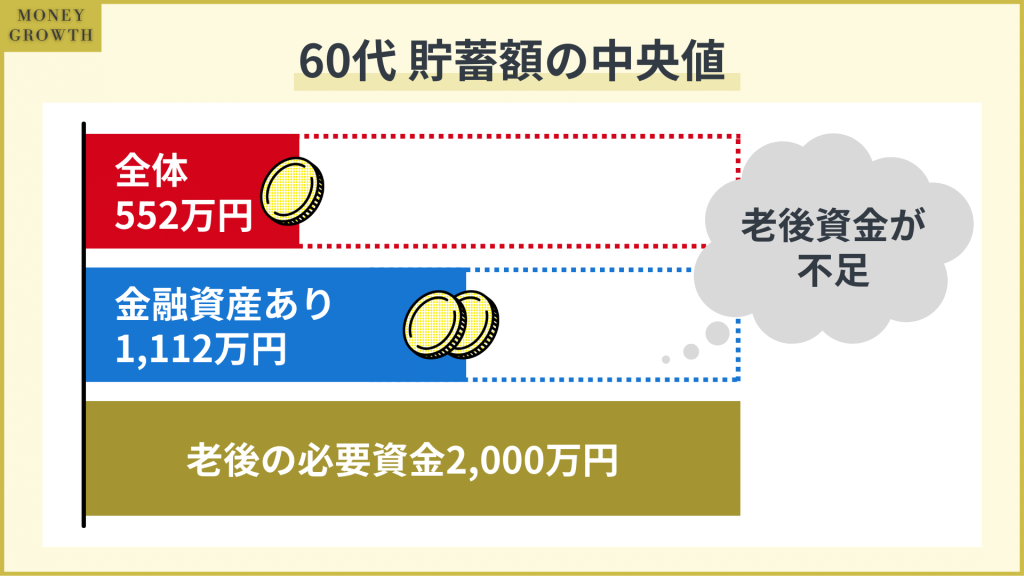

60代の現状について、まず世帯貯金額から見ていきましょう。

金融広報中央委員会が発表している「家計の金融行動に関する世論調査[総世帯](令和4年)」によると、60代の貯金額は次のとおりです。

中央値とは金額の低い順から並べて真ん中にあたる金額のことです。平均値は貯金額が多い世帯が引き上げてしまうため、より現実的な数値を見るならば中央値を参考にします。

何かしらの金融資産を保有している世帯に限定すると

と中央値がかなり上がることがわかります。

このため、60代になってから資産運用を始めようと考える人が多いです。

また、金融庁が市場ワーキング・グループ報告書にて「30年間で2,000万円の取り崩しが必要」と報告したことをきっかけに、「2,000万円問題」として大きな話題となりました。

先ほどの貯金額の平均値から見ると、金融資産を保有している世帯ではもぎりぎり、保有していない場合は300万ほど足りていません。

中央値で見るといずれもはるかに不足しているのが現状です。

以上を見ても、貯金だけでは老後の資金が不足するために、60代の資産運用が非常に重要となります。

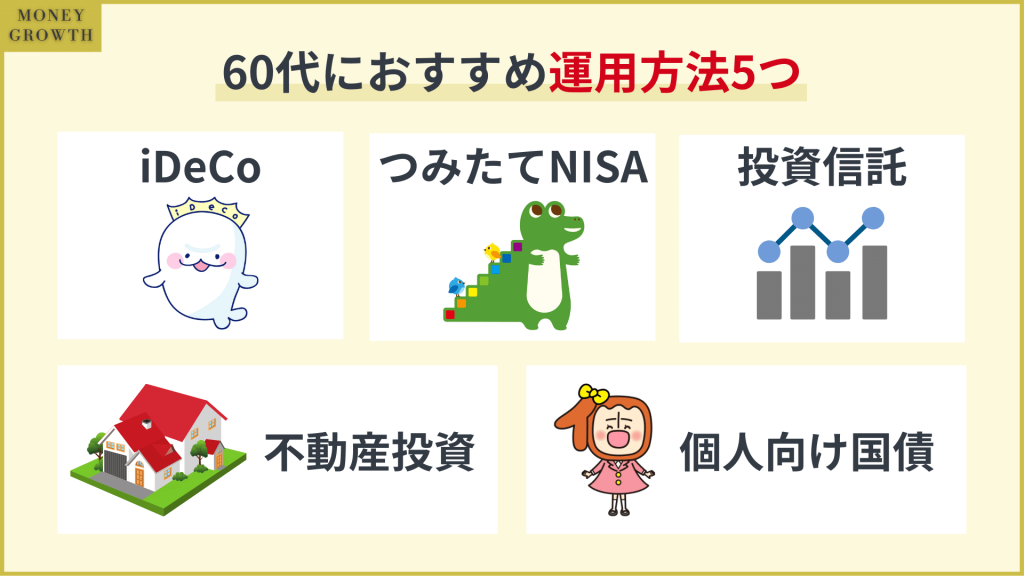

60代からの資産運用でおすすめの5つの運用方法

ここからは、60代からの資産運用でおすすめの運用方法を5つ紹介します。

それぞれの特徴をつかんで、自分に合った方法を選んでみましょう。

- iDeCo

- つみたてNISA

- 投資信託

- 不動産投資

- 個人向け国債

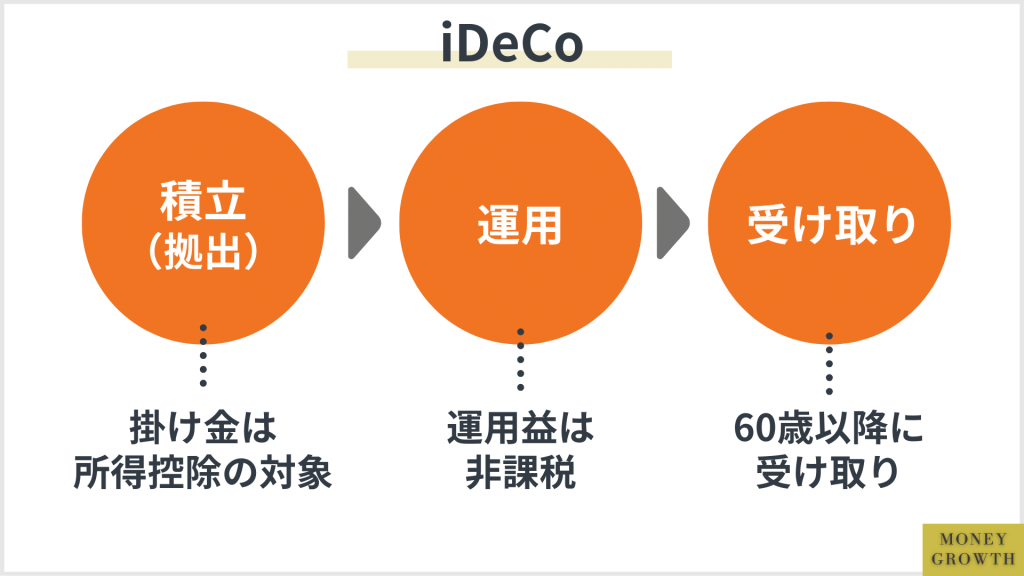

iDeCo

iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法に基づき国が実施している私的年金制度です。

加入は20歳以上65歳未満の人が対象となります。

iDeCoは申し込みから掛け金の設定や運用まですべて自分で行うのが特徴です。

運用を行った結果、掛金と運用利益の合計額を給付として受け取ります。

iDeCoでは掛け金や給付を受け取る時に、税制上の優遇措置を受けられるところが大きなメリットです。

掛金は全額所得控除の対象となり、運用益も非課税となります。

iDeCoの受け取り方法は「年金」「一時金」の選択でき、年金では「公的年金等控除」、一時金では「退職所得控除」を受けられます。

また、iDeCoの課金には上限が決められており、サラリーマンが月額23,000円、自営業では国民年金基金と合計して月額68,000円です。

運用する商品は、定期預金・保険・投資信託の中から選択できます。

運用可能な金融商品が決まっているため、投資信託のリスクが低めなところも特徴です。

iDeCoは60歳から受け取りを開始できます。

60代の方が加入した場合は、お金を受け取れるのは5年経過後です。

もし、61歳で加入した場合は66歳から受け取れるようになります。

とはいえ、5年後に必ず受け取る必要はありません。

65歳後は新たに掛金を払えなくなっても75歳までは運用を続けることが可能です。

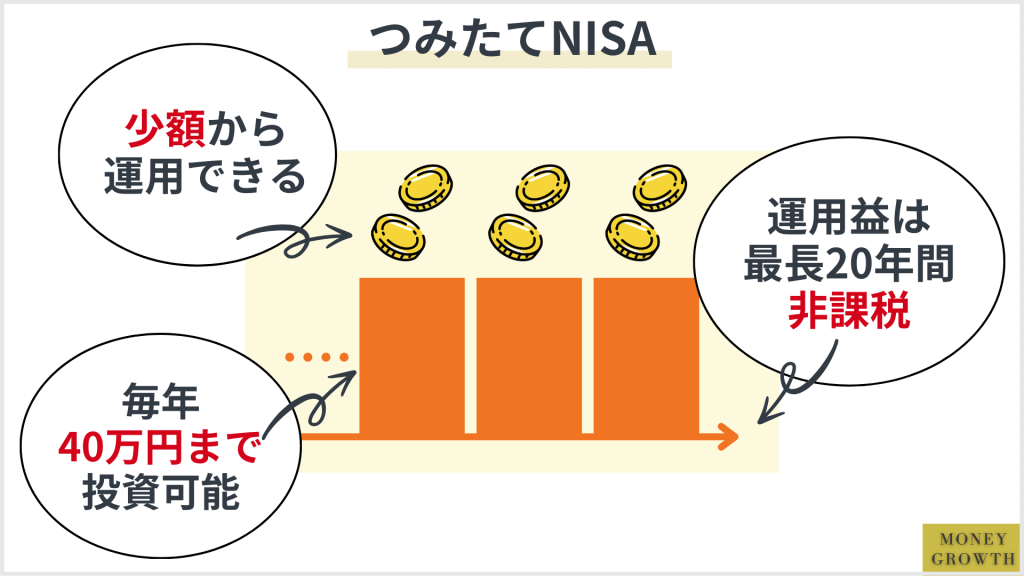

つみたてNISA

つみたてNISAとは、少額から資産運用ができる国が実施している非課税制度です。

iDeCoと同様に、高い節税効果がメリットです。

例えば、通常の投資信託で運用した場合、運用益には20.315%の税金がかかります。

つみたてNISAの場合は、この税金が最長20年間非課税となります

投資金額は上限は、毎年40万円まで行えます。

60歳で20年間を積み立てると考えると終わるのが80歳になってしまうと考えがちですが、80歳は日本人男性の平均寿命に近い年齢です。

40万円を20年間積み立てると総額で800万円となります。

さらに運用益を考慮すると、それ以上になる可能性も期待できるでしょう。

80歳になった時にまとまった資金があることは、医療費や介護費などの資金としても心強い金額になるはずです。

また、つみたてNISAとiDeCoは併用できるため、併用して運用すれば節税効果を受けながらさらに老後の資産運用を行えます。

元本保証はありませんが、20年間運用した場合は元本割れのリスクが少なくなり、運用成績が高くなる傾向にあります。

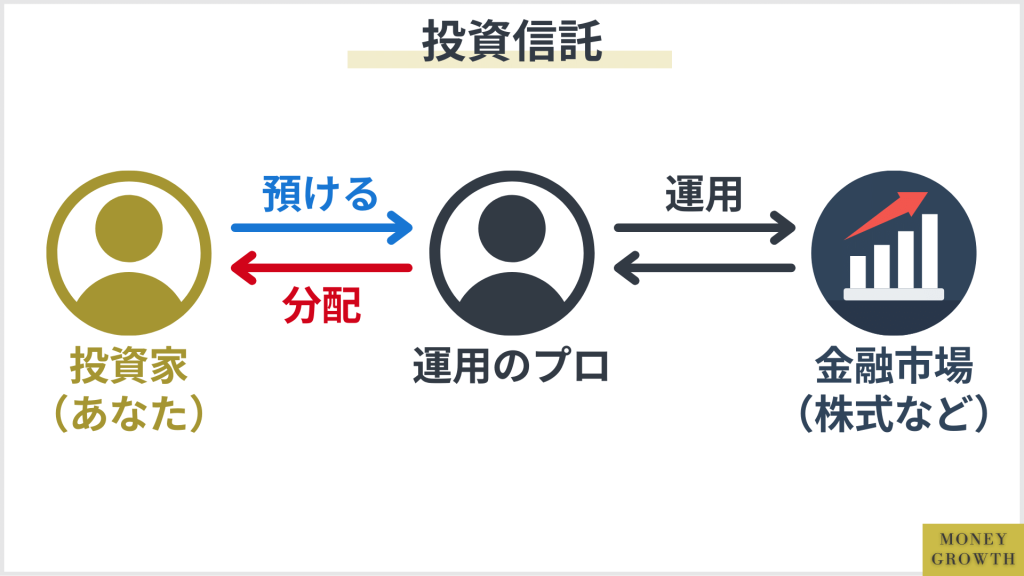

投資信託

投資信託とは、投資家から集めたお金をまとめて運用のプロが株式や債券などに投資をして運用する商品のことです。

運用した成果は投資家の投資金額に応じて分配されます。

銀行の預金などと違い、元本が保証されていないところは注意が必要です

投資信託は100円からの少額から投資できます。

株式投資のように大きな金額を用意する必要がないので、始めやすいところもメリットです。

利回りは1〜3%くらいの商品が多く、預貯金の金利よりも高いため、資産が増える可能性も高くなります。

60代から初めて資産運用をする場合、これから個人で運用するのは、時間や労力だけでなく金融知識も勉強していく必要があり非常に大変です。

また、慣れないうちは失敗するリスクも高まるでしょう。

投資信託は運用のプロであるファンドマネージャーが、投資の判断や取引を代行してくれます。

投資顧問レポートで定期的に運用状況を把握できるので、自分で分析資料を作る必要もありません。

また、投資信託は投資先を分散できるところも魅力です。

1つの銘柄に集中して投資した場合、その銘柄が暴落したときはすべてをなくしてしまうといったリスク回避にもつながります。

不動産投資

不動産投資は、所有の不動産を賃貸で貸し出し家賃収入を得る、不動産を売却して売却益を得るなど不動産を利用した投資のことです。

60代からは不動産小口化商品という特定の不動産を小口に分けて購入しやすくした商品がおすすめです。

対象となる不動産に複数名で共同出資し、賃貸などの運営は事業者に任せて不動産の家賃収入などで生み出された運用益を分配する仕組みです。

通常の不動産投資は大きな資金が必要となりますが、不動産小口化商品なら少額から投資可能なため、最初は少ない金額から開始するとよいでしょう。

投信信託と同じくプロの事業者が行うので自分で運用する必要はありません

また、投資先が不動産なので、家賃相場の変動や物件の売却価格がどのようになっているかも分かりやすいところも特徴です。

ただし、プロが運用しても想定した利益が得られないリスクがあることも覚えておきましょう。

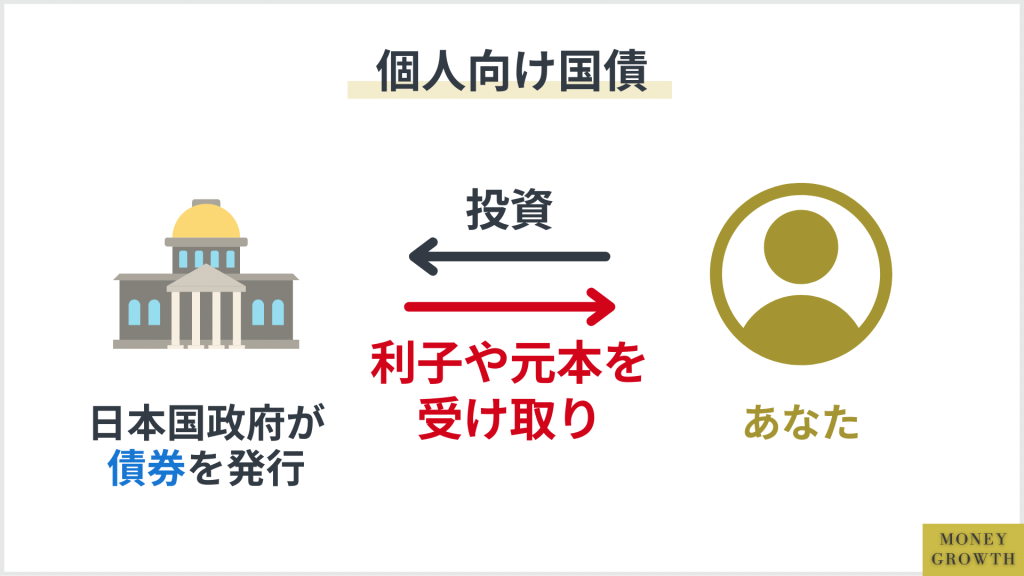

個人向け国債

国債とは国が発行している債券のことで、国債を購入し国に一時的に貸付を行います。

個人でも購入しやすい国債のことを個人向け国債といいます。

国債のメリットは元本保証がされていることです。

満期まで国債を保有しておくと、元本と利子の総額を国から受け取れる仕組みです。

金利が変動しても元本部分の価格が変動せず、満期では元本が満額返済されます。

国債の最低金利は年率0.05%が保証されています。

投資信託などと比較すると投資の効率は低めなので大きく増やすことはないものの、リスクを取らずに運用したい方に向いています。

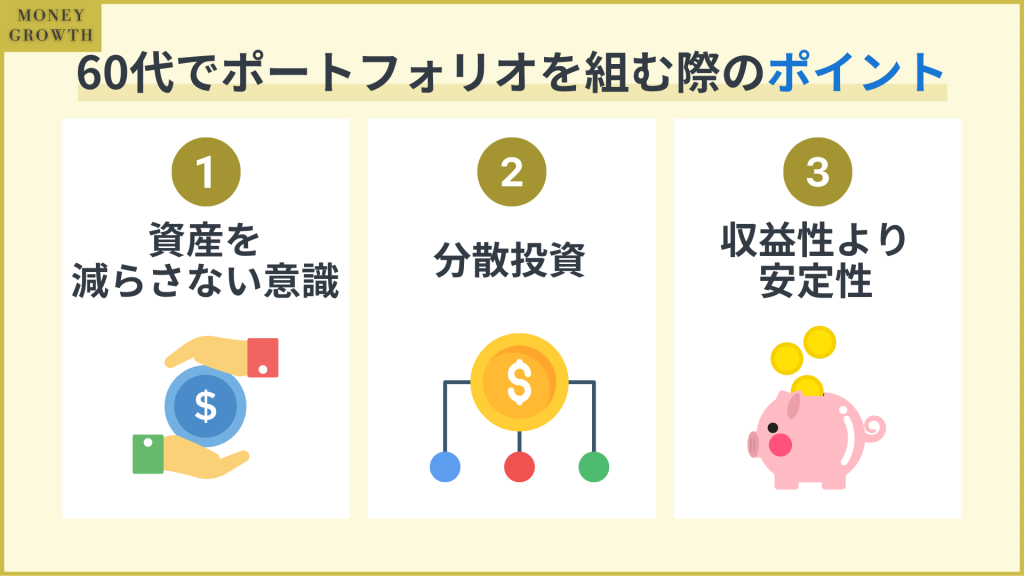

60代で資産運用ポートフォリオを組む際のポイント

運用方法の特徴を確認して、どの方法を利用するかを決定したら、ポートフォリオを作成しましょう。

60代で資産運用ポートフォリオを組む際のポイントについて3つ解説します。

リスクを避け、安定した資産運用を行うために、次の内容はしっかり覚えておきましょう。

- 資産を増やすより減らさないようにする

- 分散投資を心がける

- 収益性より安全性を重視する

資産を増やすより減らさないようにする

資産は増やすことより減らさないような運用を心がけることがポイントです。

若いころであれば、少ない手通りから投資額を捻出してiDeCoやつみたてNISAを長期間での運用や、ある程度リスクを負ってもハイリターンに挑戦することも可能です。

60代では、若い世代と違い失敗した損失を働いて取り返すことが難しいため、リスクは取るべきではありません。

退職金などまとまった資金をなるべく切り崩さないための運用をしていきましょう。

分散投資を心がける

投資のリスクは分散させることが大切です。

安定した金融商品を複数選んで投資先を分散させ、1つの商品にかかるリスクを抑えていきましょう。

分散投資をしていれば、1つの商品に損が生じても他の商品がプラスであれば損失分をカバーできます。

また、リーマンショックや新型コロナショックなどの大きな金融危機でも10年かからずに回復しています。

そのため、長期分散投資を行えば運用益や配当金を再び投資に回してる利益を増やせる相乗効果も期待できるでしょう。

収益性より安全性を重視する

60代の資産運用は「収益性」より「安全性」を重視しましょう。

一定金額以上の金融資産を持っている場合は、資産をさらに大きく増やす資産運用の必要性は低くなります。

例えば、退職金でもらった3,000万円をリスクを冒して4,000万、5,000万と増やすメリットは少ないでしょう。

ハイリスク・ハイリターンを狙って、万が一失敗した場合、全財産を失ってしまった状態で老後を過ごすのは避けるべきです。

もし、3,000万円を年率3%の利回りで運用したとすると、年間で90万円の配当金がもらえます。

さらに4%では120万、5%で150万とさらによい利回りであれば、さらに余裕がでてきます。

公的年金額にプラスして10万前後の配当金がもらえるならば、老後の生活はかなり安定すると考えられます。

60代でおすすめのポートフォリオの例

60代から資産運用をする上でのポートフォリオの例を紹介します。

ポートフォリオで押さえておきたいポイントは次のとおりです。

- リスクが低い金融商品

- リスクを抑えながら利益を狙える

- 分散投資

基本的に「守りの運用」を重視したポートフォリオを目指すことをおすすめします。

また、リスクが低めの安全性の高い商品を選ぶことも重要です。

リスクが低い「債券」を使用し、国内だけでなく海外債券も併せて分散投資を行います。

もう少し資産を増やしたい場合は投資信託を取り入れ、リスクの許容度を考えながら割合を増やしていくのもよいでしょう。

覚えておきたい目安として、「100-年齢(%)」の割合で株式を持つという方法です。

60歳なら40%、65歳なら35%と年齢が高くなるほど投資信託の割合を減らしていくのポイントです。

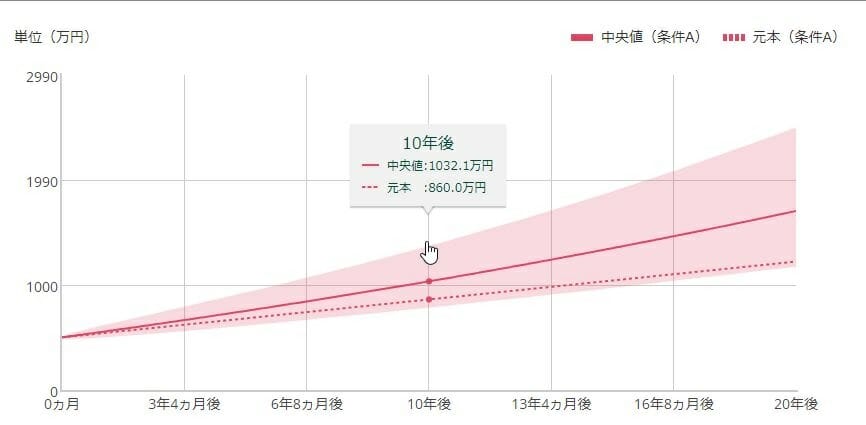

以下は60歳から20年間、退職金の一部の500万円を初回の投資金額とし、毎月3万円で運用したシミュレーション例です。

目標のリターンは2.5%で無理せず、安定性を重視した運用スタイルを採用しています。

| 年齢 | 60歳 |

| 投資の経験 | 投資経験なし |

| 運用傾向 | 慎重 |

| 運用資産が20%超下落した場合 | よりリスクの低い運用を検討 |

| 投資性金融資産の割合 | 30%~50% |

| 運用期間 | 20年 |

| 投資信託の初回投資金額 | 500万円 |

| 毎月投資金額 | 3万円 |

国内債券の割合は、65%で、その他に細かく分散投資を行います。

20年運用した場合、「元本:1220万円」「中央値:1770.4万円」と予測されます。

やってはいけない 老後の資産運用

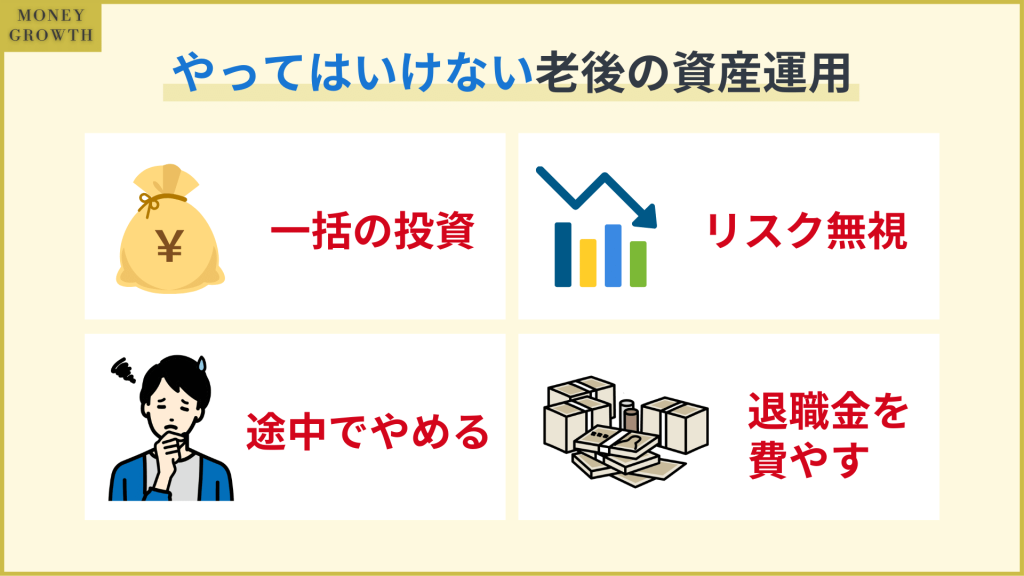

老後の資産運用でやってはいけない行動を4つ紹介します。

- 退職金などまとまったお金を一度に投資する

- リスク許容度の程度を正しく判断していない

- 相場が下落すると積立をやめてしまう

- 退職金を余剰資金として考える

退職金などまとまったお金を一度に投資する

退職金や遺産などのまとまったお金をまとめて投資するのはやめましょう。

いずれも分散投資で銘柄や期間、投資の対象を分けることが基本です。

1つ金融商品に一括で大金を投資した場合、成功すれば多額の利益が得られるものの、失敗したら老後の生活が厳しいものになるでしょう。

生活費、住宅、車、冠婚葬祭費などの目的の資金、などをすべて引いて残った資金が資産運用に使えるお金となります。

計算すると意外と少ないことに気づくでしょう。

リスク許容度の程度を正しく判断していない

リスク許容度とは、運用に失敗した場合に許容できる範囲のことです。

つまり、「元本がマイナスになったら、どれほどのマイナスまで生活に影響がでないか」「精神的に平常心でいられるのはどれくらいのマイナスまでか」ということです。

リスク許容度は、収入や資産、ライフイベント、投資経験、年齢などから判断します。

若い人に比べて60代の場合は、働く年数が少ない分リスク許容度が低くなります。

精神面は性格によって個人差があるので、年齢はあまり影響しません。

リスク許容度の判断を間違えてしまうと、失敗したときに立ち直れないダメージを受ける可能性があります。

相場が下落すると積立をやめてしまう

金融危機や株価の暴落などがあると、だめかもしれないと不安になることも多いでしょう。

株価が下落しても積立をすぐにやめてしまうのはやめましょう

市場は常に変化しているので、値動きが上下するのは当然のことなので落ち着いて見守ることが大切です。

時間を分散して定期的に買い続ければ、価格が低いときの購入量は多く、高いときは少なくなります。

これをドルコスト平均法といい、相場に左右されずに積立を続けていればリスクを分散して軽減できています。

値動きに一喜一憂せずに、淡々と積立を続けていくことが大切です。

退職金を余剰資金として考える

退職金は余剰資金ではなく、老後資金という意識を持ちましょう。

退職金のほとんどを投資してしまうのはリスクが高すぎるため、利用するとしても少額に抑えることが大切です。

退職金を投資に使ってしまい大損をした場合、万が一の事態に生活費や手持ちの資金がなくなってしまう恐れもあります。

投資には、損失が出てなくなったとしても生活に影響がでない金額を回しましょう。

まとまった金額が一度に入ると気が大きくなりがちですが、今後を考えて計画的な運用計画を立てることが重要です。

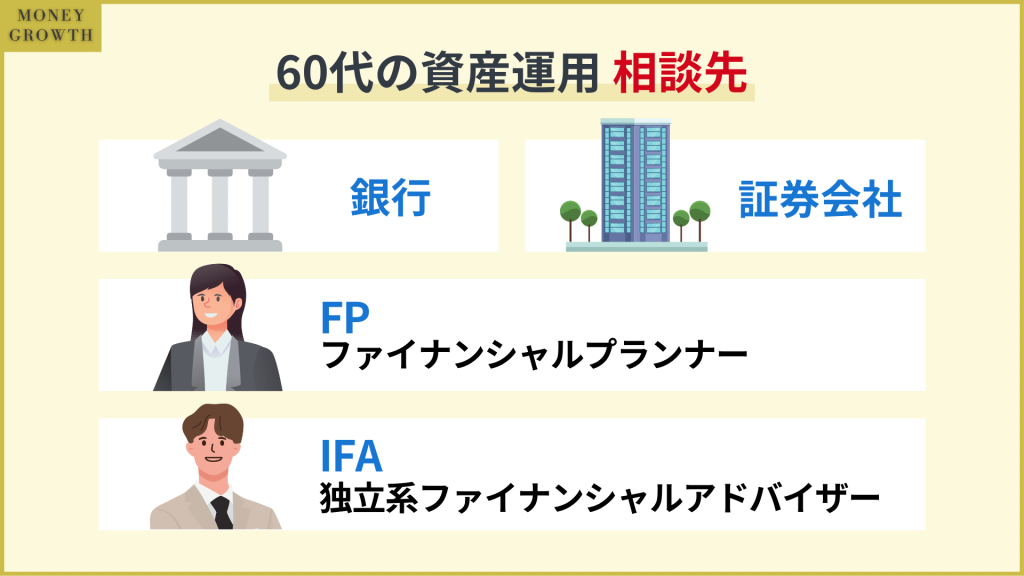

60代の資産運用は誰に相談すればよい?

資産運用の方法を自分で決めるのが不安な場合は、プロに相談することをおすすめします。

4つの資産運用の相談先を解説します。

- 銀行

- 証券会社

- FP(ファイナンシャルプランナー)

- IFA(独立系ファイナンシャルアドバイザー)

銀行

お金のことならまずは銀行と考える方も多いでしょう。

銀行でも資産運用の相談には積極的に対応しています。

- 投資信託

- 債券

- 保険

- 退職金定期預金プラン

給与振り込み口座としている銀行なら、資金移動の手間もなく運用できるのがメリットです。

ただし、銀行では「退職金定期預金プラン」をすすめられる場合がありますが、あまりおすすめできません。

金利が高いので、一見大きく増やせるように思えるものの、実際は預け入れ金額が短いため利益はさほど大きくならないのがポイントです。

銀行は退職金定期預金プランの金利分を、他の投資信託とセット販売をすすめて回収しようとするケースがあるので注意が必要です。

証券会社

証券会社も資産運用の相談先として候補にあがります。

銀行では買えない株式投資を行いたい場合は、証券会社に資産運用を相談しようと検討する人も多いでしょう。

- 投資信託

- 株式

- 債券

証券会社は店舗なら対面、ネット証券ではチャットやメールで相談できます。

投資信託の商品数が多いため、投資信託でしっかりと資産運用を考えている場合に向いています。

資産運用の専門家が多く在籍していますが、投資信託の販売手数料が高く設定されていることが多いです。

FP(ファイナンシャルプランナー)

お金の専門家であるFA(ファイナンシャルプランナー)は、相談者のお金の悩みについてのアドバイスを行います。

FPになるには国家資格が必要で、家計やライフプランニングの設計がおもな業務です。

FPは、企業に所属している企業系と事務所を立ち上げている独立系に分かれます。

一般の人が相談する場合は、独立系のFPに相談します。

銀行や証券会社と違い、ノルマに関係なく中立的な立場からアドバイスをもらえるのがメリットです。

ただし、FPによって専門とする分野が異なるため、資産運用が得意ではないケースもあります。

また、金融商品の販売資格がないFPの場合、商品の具体的な提案がうけられないこともあるので、相談前に確認しておきましょう。

IFA(独立系ファイナンシャルアドバイザー)

IFA(独立系ファイナンシャルアドバイザー)は、銀行や証券会社のような金融機関に所属していない資産運用の専門家です。

資産運用の経験豊富な担当者が多く、投資信託、株式、債券などさまざまなラインナップからアドバイスを行います。

FPと同様に中立的な立場からのアドバイスができるので、忖度なく金融商品を紹介してもらえます。

IFAは比較的小規模の会社に所属していることが多いため、自分に合った担当者を探すまでに時間がかかる可能性があるでしょう。

60代からの資産運用は守りの姿勢でポートフォリオを作成しよう

今回は、60代から資産運用するときのポートフォリオの考え方や、押さえておくべきポイントについて解説しました。

人生100年と言われている今では、「老後2,000万円問題」以上に老後資金が足りなくなる現実に直面しています。

定年を迎える60代は、退職金などのまとまった資産をできるかぎり減らさずに、守りの姿勢で資産運用を行っていくことが重要です。

本記事で紹介したポイントを参考に、ライフスタイルに合った資産運用を行っていきましょう。

- 貯金だけでは老後の資金が不足するため、60代からの資産運用が非常に重要

- 資産を増やすためでなく、なるべく減らさないための資産運用を心がける

- 分散投資をしてリスクをできるかぎり抑えるようにする

- ハイリスク・ハイリターンの投資は行わない