「退職金を運用する場合、みんなどんな方法を選んでいるの?」

「お金を増やせたら嬉しいけど、大切な退職金を減らしてしまうのは怖いな…」

退職金が入るのは嬉しい反面、これからの老後のお金のことを考えると不安になることもありますよね。

老後の資金を少しでも増やすため、資産運用を検討している方もいるでしょう。

本記事では、退職金の運用が必要な理由や事前準備について詳しくご紹介しています。

退職金に関するよくある質問にも丁寧に回答しているので、ぜひ今後の資金計画の参考にしてください。

- インフレにより、預貯金のままでは資産は目減りしていく

- 金融商品を選ぶ際には手数料も考慮する

- 退職金運用は大きく増やすよりも資産を維持することが重要

- 退職する前から資産運用に慣れておくと運用の失敗を防げる

- 運用資産を売却する判断基準を事前に決めておくと良い

- 資産運用、土地活用、相続問題などに関する実践的アドバイスを行う

- ファイナンシャルアドバイザーならわたしのIFAがおすすめ

- わたしのIFAは金融機関や証券会社での勤務経験を持つアドバイザーが対応!

- 証券会社など特定の金融機関に属さず、独立した立場からお客様の資産運用をサポート

- 資産状況 × 運用目的 × 性格の相性であなたにぴったりのアドバイザーを紹介

- わたしのIFAのご相談は全国47都道府県どこでも対応可能

\ IFAの検索サイト業界トップクラス /

目次

退職金を運用するべき3つの理由

「貴重な退職金が元本割れしては困る」と、退職金の運用をためらう方もいるかもしれません。

ただ、次のような理由から退職金は運用することをおすすめします。

1つずつ確認していきましょう。

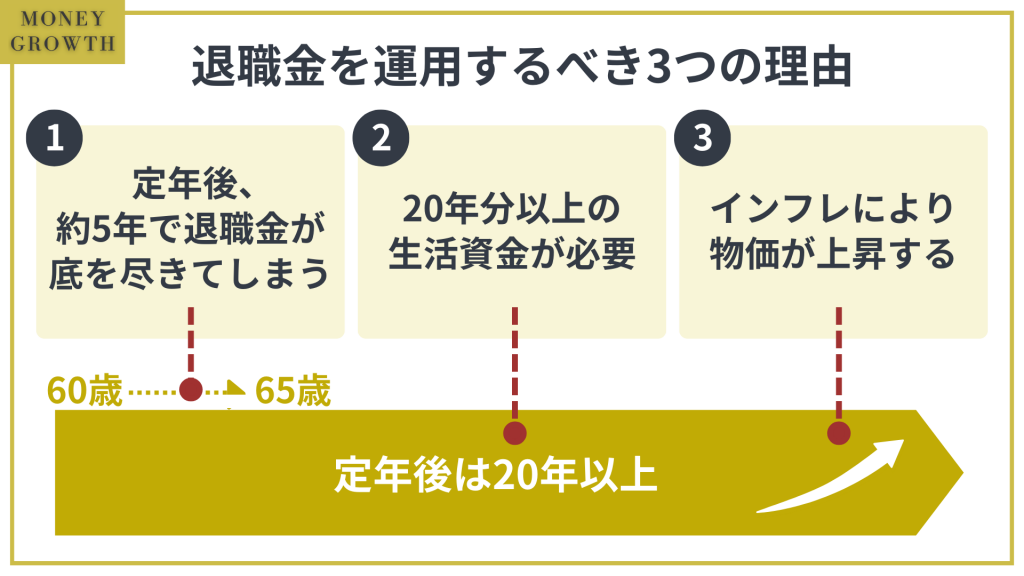

年金受給開始までは時間がかかる

定年退職を迎えてから、年金を受け取るまでには時間がかかることは覚えておいてください。

60歳で退職したとしても、実際に年金を受け取るのは65歳からになります。

他にまとまった蓄えもなかった場合、この5年間で退職金を大きく取り崩すことになってしまうでしょう。

一般に、ゆとりある老後の生活には夫婦で毎月35万円が必要とされています。

〈毎月35万円で5年間生活した場合〉

- 年間生活費:35万円×12ヶ月=420万円

- 420万円×5年間=2,100万円

5年間の生活費だけで2,100万円になってしまうので、退職金が底を尽きてしまう方も多いはずです。

反対に、この期間の退職金の取り崩しを最低限にできれば、その後の生活にゆとりが生まれます。

家計を見直して無駄な出費を抑えつつ、資産運用で利益を積み上げるようにしましょう。

定年後の人生は20年以上も続く

定年後の人生は想像以上に長く、20年以上続きます。

もともと長寿国として知られる日本人の平均寿命は伸び続けており、今や男性が81.05歳、女性が87.09歳となっているからです。(2022年時点)

この期間を年金以外に収入のない状態で過ごすことになります。

数年ならともかく、20年ともなると資産の取り崩しは大きくなるでしょう。

また、年齢を重ねるごとに病気や介護などの出費が発生する可能性も高まります。

資産の減りを緩やかにし、少しでも資産寿命を伸ばす努力が必要です。

インフレで物価が上昇している

インフレによる物価の上昇も大きな問題です。

預貯金などで元本が割れないようにしていても、実質的に資産が減っていくことになります。

IMF(国際通貨基金)は2023年の世界インフレ指数を6.6%としており、今後も物価の上昇が続いていく見込みです。

最低限、物価の上昇分を補わなければ資産を守れないことは知っておいてください。

退職金に適した運用方法8選

せっかくの退職金を最大限に活用するためには、リスクを抑えた安定的な運用が必要です。

では、具体的にどのような方法があるのでしょうか。

ここでは退職金の運用に適した8つの投資先の特徴や、メリット・デメリットについてご紹介していきます。

自分に合った投資先選びに役立ててください。

退職金定期預金

退職金定期預金とは、退職金に限定して高金利が適用される定期預金のことです。

金融機関によって異なるものの、おおよそ以下のような条件で利用できます。

| 預入期間 | 3ヶ月〜5年 |

| 預入金額 | 500万円〜 |

| 適用金利 | おおよそ0.8%〜1.0% (定められた預入期間内に限る) |

多くの場合、退職から1年以内などの期限があるため、時期を逃さないように利用してください。

どの金融機関を利用するか、退職前から情報収集しておくことも大切です。

高金利が適用される以外は通常の定期預金と変わらない元本保証の商品なので、投資未経験の方でも抵抗感はないでしょう。

ただし、金融機関の中にはほかの金融商品の購入が必須になっている場合もあります。

条件をしっかり確認してから利用してください。

退職金定期預金のメリット・デメリットは以下の通りです。

- 高金利が適用される

- 元本保証である

- 身近な銀行で利用できる

- 高金利の適用期間が短い

- 満期後に資産運用の勧誘をされる

- ほかの金融商品の購入が条件になっている場合がある

iDeCo

現役世代の資産形成という印象が強いiDeCoですが、退職後もぜひ活用してほしい制度です。

以前は59歳までしか掛金の拠出ができませんでしたが、2022年の法改正によって60歳〜64歳も利用できるようになりました。

また、70歳が上限だった給付開始年齢も75歳まで延長されています。

昨今の働き方や、退職に対する考え方の変化を反映した結果です。

一度拠出した掛金は給付開始まで引き出せないという制限はありますが、無理のない範囲でぜひ利用を検討しましょう。

- 公的年金以外の収入が作れる

- 3段階の税制優遇が受けられる

- 64歳まで拠出できる

- 75歳まで給付を延長できる

- 途中で引き出しができない

- 手数料がかかる

- 商品によっては元本割れリスクがある

- 掛金に上限が定められている

個人向け国債

個人向け国債とは、国が資金調達のために発行している有価証券のことです。

以下の3種類があり、保有期間中は利息を受け取れます。

- 固定3年

- 固定5年

- 変動10年

リターンは大きくはないものの、最低金利が0.05%と保証されています。

また、額面1万円から購入でき、手数料がかからないのも魅力です。

何より、元本保証で運用できることに安心感を持つ方も多いのではないでしょうか。

- 元本保証である

- 手数料がかからない

- 額面1万円から購入できる

- 「変動10年」は市場金利の上昇に合わせて適用金利も上昇する

- 大きなリターンは望めない

- 中途解約の場合には利息の一部が差し引かれる

投資信託

投資信託とは、銀行や証券会社で購入できる金融商品の1つです。

投資家から集めた資金をまとめ、運用の専門家である「ファンドマネージャー」が資産の増大を目指します。

ファンドの利益から、投資額に応じた金額が分配される仕組みです。

投資対象は主に以下のように区分されます。

| 国内 | 先進国 | 新興国 | |

|---|---|---|---|

| 株式 | 日本企業の株式 | 先進国企業の株式 | 新興国企業の株式 |

| 債券 | 日本債券 | 先進国債券 | 新興国債券 |

| REIT(不動産) | 国内不動産 | 先進国の不動産 | 新興国の不動産 |

| コモディティ | 金や原油、穀物などの商品 | ||

また、複数の投資対象を含むバランスファンドと呼ばれる商品もあり、自分で配分や比率を考えるのが難しい方におすすめです。

複数の投資対象を組み入れることでリスクヘッジにもなります。

100円からなど、少額から購入できるのも投資信託の強みでしょう。

- 管理・運用をプロに任せられる

- バランスファンドなら簡単にリスク分散できる

- 少額から購入できる

- NISA制度が利用できる

- 元本割れリスクがある

- 手数料がかかる商品もある

株式投資

株式投資とは、企業が発行する株式を購入して資産運用をおこなうことです。

主に以下の2つの方法で金銭的なリターンを受けられます。

- 配当や株主優待

- 株式を売却した際の譲渡益

株式を保有している間は株数に応じて配当金が受け取れるので、老後の貴重な収入源になるでしょう。

株主優待は現金が受け取れるものではありませんが、日用品やギフトカードなど、各社が魅力あるラインナップを揃えています。

上手に利用すれば生活の助けになるでしょう。

譲渡益とは、株式を売却した際に生じる差益のことです。

銘柄やタイミングによっては、大きなリターンを狙える可能性もあります。

株式は比較的値動きの幅が大きいので、2、3回に分けて購入するなどリスクヘッジを意識すると良いでしょう。

- 配当や株主優待が受けられる

- 譲渡益が得られる可能性がある

- 大きなリターンも狙える

- 比較的ハイリスクである

- 企業の破綻リスクがある

貯蓄型保険

万が一に備える貯蓄型保険も、退職金運用の選択肢の1つになります。

条件を満たしていれば、途中解約をしても保険料を超える解約返戻金が受け取れるからです。

貯蓄型保険の中には、海外通貨の金利で運用する「外貨建て生命保険」もあります。

為替リスクを負うことになりますが、円建て生命保険にはない高い金利で運用できるのは魅力でしょう。

貯蓄型生命保険で運用する際には、生命保険料控除も忘れずに利用してください。

- 金でのリターンが期待できる

- 保障を活用できる

- 相続対策ができる

- 保険料が高額になりやすい

- 販売手数料がかかる

- (外貨建ての場合)為替手数料がかかる

- (外貨建ての場合)為替リスクがある

ファンドラップ

ファンドラップとは、投資家の代わりに金融機関が資産を運用するサービスです。

カウンセリングで聴き取った内容をもとに、担当者が投資対象の配分や比率を提案してくれます。

運用の際には「投資一任契約」を結び、運用はすべて担当者に任せることになります。

知識が乏しい投資初心者には、手軽に始められる資産運用と言えるでしょう。

ただ、管理に人件費がかかるため、手数料が高額になりやすいデメリットもあります。

また、プロが運用するからといって、必ずしも資産が増えるわけではありません。

任せきりにするのではなく、自分でも少しずつ知識をつけようとする姿勢が大切です。

- プロが運用方針を提案してくれる

- 資産の管理

- 運用を任せられる

- 手数料が高額になりやすい

- 元本割れリスクはなくならない

不動産投資

不動産投資とは、主にマンションやアパートなどの不動産を貸し出して賃料収入を得ることです。

一度契約すれば数ヶ月は入居するのが一般的なため、比較的安定した継続収入になります。

保有する不動産を売却すれば、売却益が出る場合もあるでしょう。

また、不動産投資には節税効果が大きいというメリットもあります。

不動産投資で節税が期待できるのは以下の税金です。

- 所得税・住民税

- 贈与税

- 相続税

まず、不動産投資で得られる不動産所得は、以下の所得と損益通算ができるため節税が期待できます。

- 給与所得:会社からの給与

- 利子所得:預貯金・個人向け国債などの債券から得られる利子

- 配当所得:株式の配当金や投資信託の分配金

- 雑所得:年金を含むその他の所得

年金にかかる所得税・住民税も軽減されるのは大きなメリットでしょう。

贈与税と相続税に関しては、その計算方法にポイントがあります。

どちらも不動産の時価ではなく、「相続税評価額」をもとに算出されるからです。

相続税評価額は時価よりも20%程度安い金額であるため、預貯金などで保有するよりも税金の負担が軽くなります。

- 家賃収入は継続収入になりやすい

- 売却時の差益が狙える

- 節税効果が大きい

- 空室リスクがある

- 管理に手間やコストがかかる

退職金運用で押さえておきたいポイント

退職金のような多額の資産を運用するのは、不安を感じる方もいるでしょう。

ただ、資産運用で大切なことはそれほど多くありません。

以下のポイントを押さえておけば成果が出やすくなります。

それぞれ確認していきましょう。

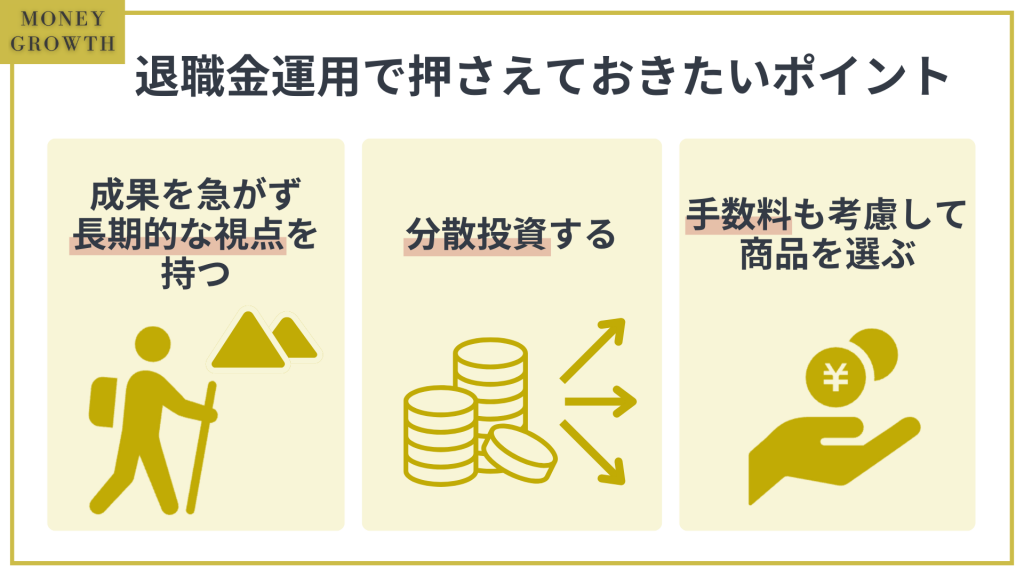

成果を急がず長期的な視点を持つ

成果を急がず、長期的な視点で資産運用をおこなうのが大切です。

1、2年など短期の運用では価格が下がっていても、5年、10年のスパンで見れば上昇している場合もあります。

また、長期的な視点で運用していれば、途中で価格が下がっても上昇局面を待つこともできます。

何より、長期運用によって得られる複利効果が資産増大に有効です。

時間が経過するごとに元金が大きくなるので、資産は雪だるま式に膨らみやすくなります。

退職金運用はポートフォリオで分散投資する

退職金運用では必ずポートフォリオを作成し、分散投資をおこなうようにしましょう。

資産を一箇所に集中投資してしまうと、価格が下がったときに損失が大きくなってしまいます。

その点、複数の資産や地域に分散しておけばリスクを抑えられるというわけです。

投資信託のポートフォリオを組む際にもぜひ活用しましょう。

ただし、運用を続けるうちに相場変動の影響で当初の比率から変化することは避けられません。

年に1回などタイミングを決めておき、リバランスをおこなうようにします。

手数料も考慮して商品を選ぶ

投資先を選ぶ際には、手数料の負担も考慮することが大切です。

金融商品の多くは、購入時や保有期間中に手数料がかかります。

この手数料があまりに高すぎると、運用益を圧迫したり、かえって損になったりしてしまいます。

例えば手数料率の異なる2つの投資信託に1,000万円ずつ投資した場合、初年度にかかる手数料金額は以下の通りです。

| 購入時手数料 | 信託報酬 | 初年度の手数料金額 | |

|---|---|---|---|

| 投資信託① | 0% | 0.1% | 10,000円 |

| 投資信託② | 3% | 1.0% | 400,000円 |

投資信託①の手数料負担が1万円なのに対し、投資信託②は40万円もかかっています。

その差は実に39万円です。

手数料が運用成果に与える影響がいかに大きいかわかるでしょう。

金融商品にかかる主な手数料は以下の通りです。

| 株式投資 | ・売買手数料 |

| 投資信託 | ・購入時手数料 ・信託報酬 |

| iDeCo | ・加入時・移管時手数料 ・口座管理手数料 |

| 貯蓄型保険 | ・販売手数料 ・(外貨建ての場合)為替手数料 |

| ファンドラップ | ・投資顧問料 |

手数料は金融機関や商品によって異なるので、事前に確認するようにしてください。

退職金運用でよくある失敗談

ここでは、退職金運用でよくある失敗談についてまとめています。

事前に確認して、同じような失敗をしないようにしてください。

1つずつ確認していきましょう。

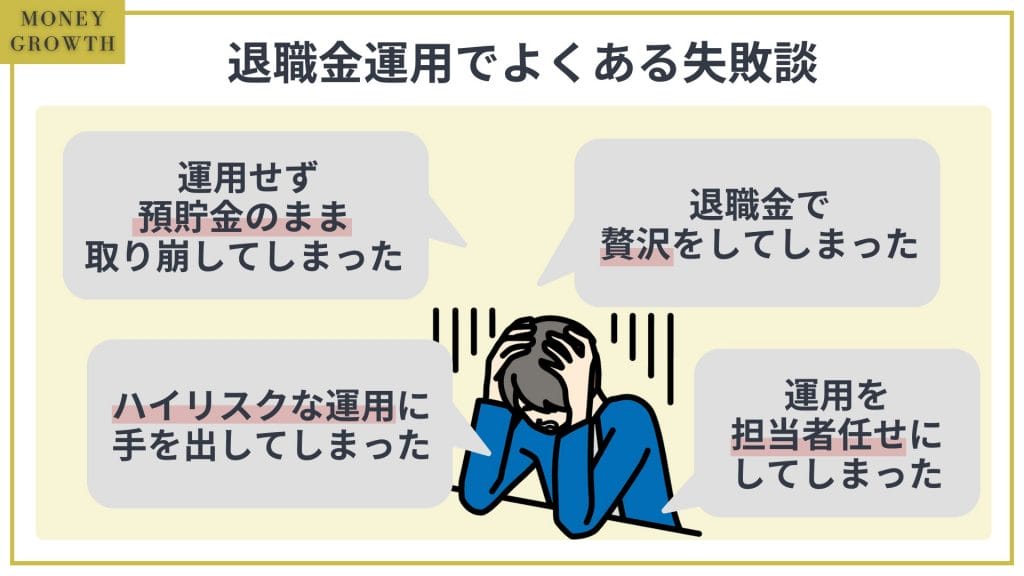

預貯金のまま取り崩してしまう

預貯金に預けたまま、生活費として取り崩していくのはおすすめできません。

たとえ定期預金に預けたとしても、利息はほんのわずかです。

現在、メガバンクの定期預金の金利は0.02%となっています。(2023年9月時点)

1,000万円預けたとしても、1年間で200円しか増えません。

さらに、ここから税金も引かれることになります。

そのような状態で取り崩していけば、せっかく受け取った退職金の資産寿命は縮まるばかりです。

やはり資産運用を活用するのが賢明でしょう。

気持ちが緩んで贅沢をしてしまう

最も避けたいのが、退職金を使って贅沢をすることです。

これまで頑張ってきたご褒美にと、旅行や趣味にお金を使いたくなる気持ちはわかります。

ただ、このような楽しみは老後の生活の基盤が固まってからにしましょう。

まずは年金の支給が開始されるまでの生活費を確保し、支給開始後の毎月の取り崩し額を計算します。

老後の生活では、長年住んできた自宅のリフォームが必要になるかもしれません。

孫の教育資金を援助する可能性もあります。

「いつ」・「どれくらいの」資金が必要になるかを計算したうえで、余剰資金と判断できた部分で楽しむようにしましょう。

ハイリスクな運用に手を出してしまう

資産を増やしたいからといって、無闇にハイリスクな運用に手を出さないようにしてください。

一般的に、年齢が上がるにつれてリスク許容度は下がります。

特に退職後は現役世代のように労働で損失を補填するのが難しくなるので、リスクを抑えて資産を守ることに集中しましょう。

20年以上続く老後の人生では、どれだけ長い間資産を維持できるかが重要です。

どうしてもハイリスクな運用に挑戦したい場合は、余剰資金を少額で投資すると良いでしょう。

運用を担当者任せにしてしまう

運用に関する知識や経験が少ないからといって、運用を担当者任せにするのは考えものです。

銀行や証券会社の担当者は資産運用のプロですが、相場の動きはプロでも予想できません。

プロのアドバイス通りに運用していても、元本割れリスクはついて回ります。

そもそも、担当者は金融商品を販売するプロでもあります。

ときには会社の利益のため、顧客本位ではない提案をすることもあるでしょう。

経験豊富なプロに助けてもらいながらも、あくまでも自分で判断することを忘れないようにしてください。

60歳からの退職金運用で準備したいこと

退職金運用の成功には、事前準備も大きな役割を果たします。

以下の項目を参考にしてください。

退職前に資産運用に慣れておく

まだ退職前の場合は、ぜひ今から資産運用に慣れておきましょう。

運用経験のない方が急に多額の資金を運用すると、以下のような取り返しのつかない失敗をしてしまうことがあります。

- 一度に全額を資産運用に回してしまう

- 金融機関の担当者が勧めるままに契約してしまう

- 相場急変時に焦って解約してしまう

このような失敗は主に運用経験の不足から起きるものです。

退職前から少しずつ資産運用にチャレンジし、経験を積んでおくと安心でしょう。

資産の色分けをおこなう

次に資産の色分けをおこないましょう。

資産の色分けとは、年金などの収入や保有する資産を必要なタイミングに応じて「すぐ使うお金」・「数年以内に使うお金」・「当分使わないお金」に分類していくことです。

資産の色分けをすることで、投資先選びもスムーズになります。

色分けの区分については、以下を参考にしてください。

| 必要なタイミングの例 | おすすめする投資先 | |

|---|---|---|

| すぐ使うお金(1年前後) | ・医療・介護費用 ・住宅ローンなどの返済費 ・年金受給開始までの生活費 | ・預貯金 ・退職金定期預金 |

| 数年以内に使うお金(2〜5年) | ・家電などの買い替え費用 ・自宅のリフォーム費用 | ・個人向け国債 ・投資信託 ・ファンドラップ |

| 当分使わないお金(5年以上) | ・子供の結婚 ・マイホーム取得の援助費用 ・孫の教育資金の援助費用 ・老後の生活費の補填費用 | ・株式投資 ・投資信託 ・iDeCo ・貯蓄型保険 ・ファンドラップ ・不動産投資 |

すぐ使うお金は元本割れすることのない預貯金などに、それ以外のお金はリスクとリターンのバランスを考慮して運用に回すのがポイントです。

老後の生活費の補填費用も、長期運用で利益をコツコツと積み上げておきましょう。

家計の見直しをおこなう

運用のことばかり考えていると忘れがちですが、家計の見直しも忘れてはいけません。

むしろ運用よりも早く効果が実感でき、リスクもありません。

ただし、大幅に生活費を削れば健康面などに支障が出る可能性があります。

支出の無駄な部分だけを削減し、捻出した資金を運用に回すと良いでしょう。

家計の見直しのポイントは以下の項目を参考にしてください。

- (賃貸の場合)家賃の安い物件に引っ越せないか?

- (賃貸の場合)家賃の交渉余地はないか?

- ガス・電気料金のプランを見直せないか?

- スマホは格安SIMも検討できないか?

- 不必要な生命保険に加入していないか?

- 不要なサブスクを契約し続けていないか?

特に固定費の見直しは効果が継続しやすいためおすすめです。

退職金運用ではNISA口座を開設しておく

退職金運用でも、NISA口座を活用しましょう。

本来利益にかかる税金が非課税になり、運用効率が高まります。

日本では2014年に一般NISAが、2018年につみたてNISAの制度が開始されました。

一般NISA・つみたてNISAは2023年末で終了しますが、2024年1月からは「新しいNISA」がスタートします。

これまでの2つのNISA制度が1本化されて投資額が拡大し、投資期限も撤廃される予定です。

NISA口座が使えるようになるまでには、手続きをしてから最短でも1、2週間かかります。

現行のいずれかのNISA口座を開設していれば新NISA口座も自動的に開設されるので、早めに手続きをしてしまいましょう。

運用の出口を考えておく

退職金運用をおこなう際は、事前に運用の出口を考えておきましょう。

資産運用の1つの難関が、資産をどのようなタイミングで現金化するのかということです。

人間の心理として、相場が下落していれば「まだ解約するわけにはいかない」と思うことが多いでしょう。

また反対に、相場が上昇していても「もっと利益が出るかもしれない」と思えてなかなか判断ができないものです。

そのときの感情に流されないため、事前に判断基準を設けておくことをおすすめします。

判断基準は人によりさまざまですが、利益でも損失でも10%程度のところで現金化する方が多い印象です。

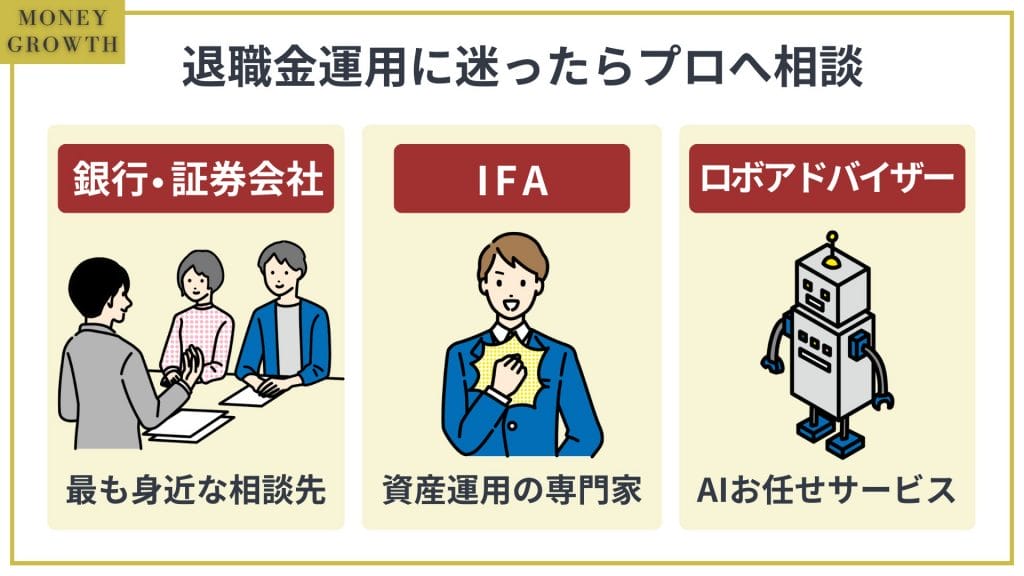

退職金運用に迷ったらプロへの相談を検討しよう

退職金の運用に迷った場合には、プロのサービスを活用するのもおすすめです。

次のような場所で相談してみましょう。

銀行・証券会社

銀行や証券会社は全国各地に店舗を構えており、最も身近な相談先と言えるでしょう。

投資初心者には資産運用の初歩から丁寧に説明してくれるはずです。

また、担当者が契約手続きまで一緒におこなってくれるので、初めての方でも安心して資産運用を始められます。

銀行・証券会社で取り扱う商品は以下の通りです。

| 銀行 | 証券会社 |

|---|---|

| ・退職金定期預金 ・投資信託 ・個人向け国債 ・iDeCo ・貯蓄型保険 | ・退職金定期預金(※一部に限る) ・株式投資 ・投資信託 ・個人向け国債 ・iDeCo ・ファンドラップ |

ただし、銀行や証券会社の担当者には販売ノルマがあるため、中には手数料率の高い商品ばかりを提案してくる担当者もいます。

ある程度は自分でも情報収集をし、担当者の話を鵜呑みにしないようにしてください。

IFA

資産運用のみを専門に活動している、IFAに相談するのも良いでしょう。

IFAの多くは複数の金融機関と業務委託契約を結んでいるため、商品ラインナップが豊富なことも特徴です。

さまざまな商品を1つの窓口で取引できるのは時間や手間の削減にもなります。

ただ、企業規模が小さいことが多く、情報が少ない点には注意が必要です。

ロボアドバイザー

ロボアドバイザーとは、AI(人工知能)を活用した資産運用のお任せサービスのようなものです。

運用のアドバイスだけをおこなう「アドバイス型」と、実際の運用まで任せられる「投資一任型」があります。

投資一任型の多くは手数料がかかりますが、リバランスや相場急変時の対応を任せられる安心感があります。

知識や経験が豊富でなくてもすぐに運用を始められるため、初心者の方にもおすすめです。

よくある質問

- 退職金を預けるならどこがいい?

-

退職金には、以下のような投資先がおすすめです。

退職金に適した運用方法8選- 退職金定期預金

- iDeCo

- 個人向け国債

- 投資信託

- 株式投資

- 貯蓄型保険

- ファンドラップ

- 不動産投資

ネットを含む銀行・証券会社や、IFAに相談してみましょう。

- 退職金には税金がかかるの?

-

退職金には所得税・住民税が課されます。

また、2037年までは復興特別所得税も納めなくてはなりません。

例えば勤続年数20年、退職金が2,000万円だった場合には以下のような計算になります。

退職金:20,000,000円

退職所得控除額:400,000円×20年=8,000,000円

課税退職所得控除額:(20,000,000円−8,000,000円)×0.5=6,000,000円

所得税金額:6,000,000円×20%−427,500円=772,500円

復興特別所得税額:772,500円×2.1%=16,222円(1円未満の端数は切り捨て)

住民税額(市民税):6,000,000円×0.06=360,000円

住民税額(県民税):6,000,000円×0.04=240,000円

退職金手取り額合計:

20,000,000円−(772,500円+16,222円+360,000円+240,000円)=18,611,278円

上記の計算は、以下の控除額と所得税速算表によるものです。

資金計画に時間を割くため、退職前におおよその手取りを計算しておいても良いでしょう。

- 退職金2,000万円を運用したらどれくらい増える?

-

2,000万円を10年間運用した場合の利回り別の金額は以下のようになります。

- 1%:2,209.2万円

- 3%:2,687.8万円

- 5%:3,257.8万円

- 7%:3,934.3万円

- 10%:5,187.5万円

潤沢な元金があるぶん、運用の成果も大きくなりやすいとわかります。

ただし、リターンが大きくなればリスクも大きくなることは忘れないようにしてください。

- 退職金運用は元本保証のものでもできる?

-

退職金運用は元本保証の金融商品でもおこなえます。

例えば、退職金定期預金や個人向け国債を活用すると良いでしょう。

ただし、元本割れリスクがあるものより期待リターンは劣ります。

運用に慣れてきたら、少しずつ投資信託などのリスク商品にも挑戦してみましょう。

- iDeCoを受け取るタイミングはいつ?

-

加入期間にもよりますが、原則として60歳から受け取れます。

ただし、可能であれば退職金の受け取りとは時期を分けるのがおすすめです。

iDeCoの給付金も退職所得控除の対象なので、退職金と同時に受け取ることで退職所得控除の効果が薄れてしまう可能性があるからです。

iDeCoの受け取りのタイミングは、各自の事情に合わせて事前にシミュレーションしておきましょう。

退職金運用は退職前から始まっている!

本記事では、退職金のおすすめの投資先や運用に失敗しないための事前準備について解説してきました。

退職金という多額の資産を運用するとなると、不安を感じることもあるでしょう。

とはいえ、注意すべきポイントさえ押さえておけば、退職金運用は難しいものではありません。

資産の色分けや少額での資産運用など、今から始められることも多くあります。

本記事の重要ポイントをもう一度確認してみてください。

- 退職金定期預金

- iDeCo

- 個人向け国債

- 投資信託

- 株式投資

- 貯蓄型保険

- ファンドラップ

- 不動産投資

- 成果を急がず長期的な視点を持つ

- 退職金運用はポートフォリオで分散投資する

- 手数料も考慮して商品を選ぶ

- 預貯金のまま取り崩してしまう

- 気持ちが緩んで贅沢をしてしまう

- ハイリスクな運用に手を出してしまう

- 運用を担当者任せにしてしまう

- 退職前に資産運用に慣れておく

- 資産の色分けをおこなう

- 家計の見直しをおこなう

- 退職金運用ではNISA口座を開設しておく

- 運用の出口を考えておく

本記事を参考に、今から退職金運用の準備を整えておきましょう!