「50代になったし、そろそろ老後のお金の準備をしないとまずいかも…」

「資産運用をしたほうが良いって言うけど、50代から始めるのは遅すぎるかな?」

50代になると、老後のお金のことを考え始める方も多いでしょう。

特に独身女性は自分以外に頼れる人がいないため、経済的な不安を抱える方が多いかもしれません。

本記事では、50代独身女性におすすめの投資先や老後の生活費について徹底解説しています。

今からできる老後破綻を避ける方法についてもご紹介しているので、ぜひ参考にしてみてください。

- 50代独身女性がリタイアまでに必要な貯金は2,000万円以上

- 65歳女性の平均年金受給額は月額8.7万円である

- 資産を増やしたくても、ハイリスク・ハイリターンの運用をしてはいけない

- 50代の資産運用は預貯金も組み合わせる

- 健康を維持するのが最大の節約である

- 資産運用、土地活用、相続問題などに関する実践的アドバイスを行う

- ファイナンシャルアドバイザーならわたしのIFAがおすすめ

- わたしのIFAは金融機関や証券会社での勤務経験を持つアドバイザーが対応!

- 証券会社など特定の金融機関に属さず、独立した立場からお客様の資産運用をサポート

- 資産状況 × 運用目的 × 性格の相性であなたにぴったりのアドバイザーを紹介

- わたしのIFAのご相談は全国47都道府県どこでも対応可能

\ IFAの検索サイト業界トップクラス /

目次

50代独身女性に資産運用が必要な理由

50代の方の中には、今から資産運用を始めるのは遅すぎると考える方もいるかもしれません。

しかし、年金生活が間近に迫ったこの年代だからこそ、老後に向けた資産運用をおすすめします。

その理由は以下の2つです。

それぞれ見ていきましょう。

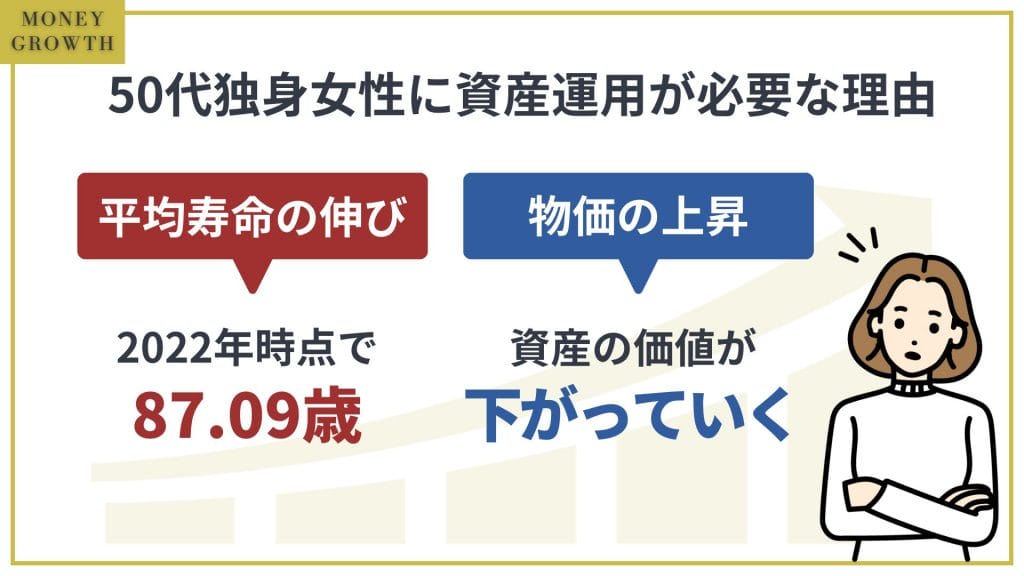

「人生100年時代」と呼ばれる平均寿命の伸び

もともと長寿国として知られる日本の平均寿命は現在も伸び続けており、特に女性の平均寿命は2022年時点で87.09歳となっています。

つまり60歳で退職した場合、多くの方が約27年間を年金収入のみで生活することになるのです。

この場合、資産寿命が問題になります。

実際に、ここ数年で老後破綻などの言葉がよく聞かれるようになっています。

退職前の50代のうちから資産運用を始め、資産寿命を少しでも伸ばしておく必要があるでしょう。

インフレによる物価の上昇

インフレによる物価の上昇も問題です。

「元本割れをしては困る」と元本保証の預貯金などに資産を預けていても、結局は資産の価値が下がっていくことになります。

IMF(国際通貨基金)は2023年の世界のインフレ指数を6.6%と予想しており、状況は改善の兆しが見えません。

いずれにしても資産が減っていく状況だと考えれば、今から少しずつ資産運用を始め、利益を積み上げていくことを検討したほうが良いでしょう。

50代独身女性の経済状況

ここでは、50代独身女性を取り巻く経済状況を、以下の3つの視点から詳しく解説していきます。

収入や貯蓄額が平均に及ばないからといって、必ずしも老後の生活が苦しくなるわけではありません。

ただ、平均を知ることで現在の自分の立ち位置や、資産形成の目標額が見えやすくなります。

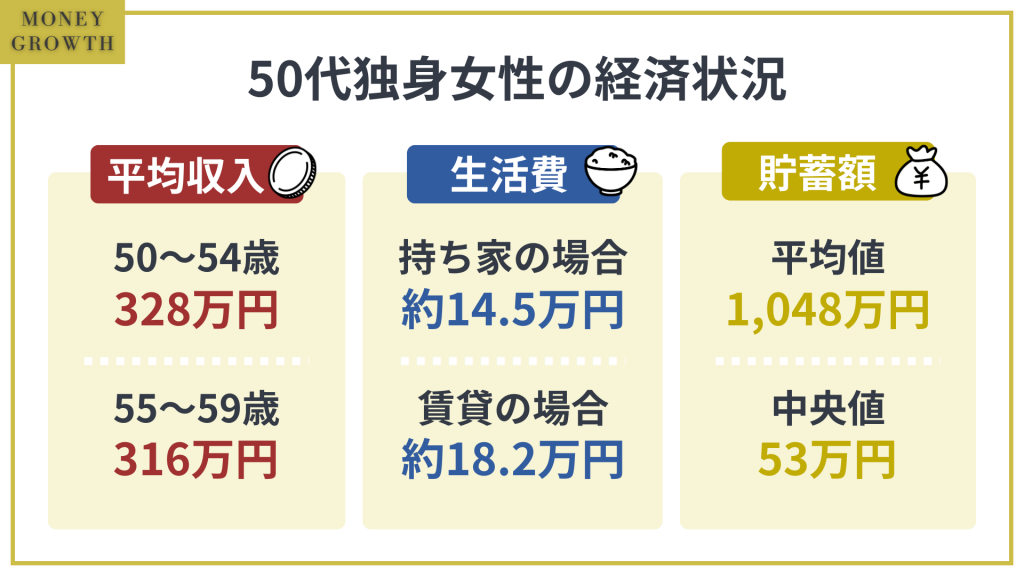

50代独身女性の平均収入

国税庁が発表した「令和3年 民間給与実態統計調査」によれば、50代女性の平均収入は以下のようになっています。

| 50歳〜54歳 | 328万円 |

| 55歳〜59歳 | 316万円 |

ここには既婚女性も含まれますが、既婚女性より独身女性の労働力率が10%以上高いことを考慮すると、より独身女性の収入の実態を反映しているものと言えるでしょう。

これは男性50〜54歳の664万円、55〜59歳の687万円を大きく下回る数値です。

収入面では男性より女性のほうが厳しい状況にあることが多く、老後の資金確保に向けた対策がより必要になると言えます。

50代独身女性の生活費

50代独身女性の生活費は、以下の計算から平均145,433円と考えられます。

〈50代独身女性の生活費〉

2人以上世帯の生活費:290,865円

50代独身女性の生活費:290,865円÷2=145,433円(小数点以下四捨五入)

(※総務省統計局「家計調査年報(家計収支編)2021年(令和3年) 家計の概要」参考に作成)

ただし、ここでは住居費は18,652円と計算されているため、賃貸の場合はより住居費がかかるでしょう。

総務省統計局によれば、借家の1ヶ月あたりの家賃は平均55,695円です。

したがって、賃貸に住む独身女性の場合、平均的な生活費は以下のようになります。

55,695円−18,652円=37,043円

賃貸に住む独身女性の生活費:145,433円+37,043円=182,476円

自分の現在の状況と平均を比較し、あまりに出費が多いようなら家計の見直しも必要です。

| 50代独身女性の生活費の予想平均 | |

| 持ち家の場合 | 約14.5万円 |

| 賃貸の場合 | 約18.2万円 |

50代独身女性の平均貯蓄額

金融広報調査委員会のデータでは、50代の平均貯蓄額は以下の通りです。

| 平均値 | 1,048万円 |

| 中央値 | 53万円 |

ここでは平均値より、中央値を参考にすると良いでしょう。

このような調査では大きな数値が平均を押し上げる結果になっているため、中央値のほうがより実態を反映しているとされています。

実際、3,000万円以上保有する方が9.6%いるのに対し、まったく貯金がないと回答した方も39.6%も存在する状態です。

現状貯蓄ができていない方も含め、50代の多くの方に資産運用などの対策が必要と言えるのではないでしょうか。

65歳(退職後)からの経済状況

50代独身女性の経済状況を確認したところで、次に退職後の経済状況を見ていきましょう。

ここでポイントとなるのは以下の2つです。

それぞれ確認していきます。

65歳独身女性の平均収入

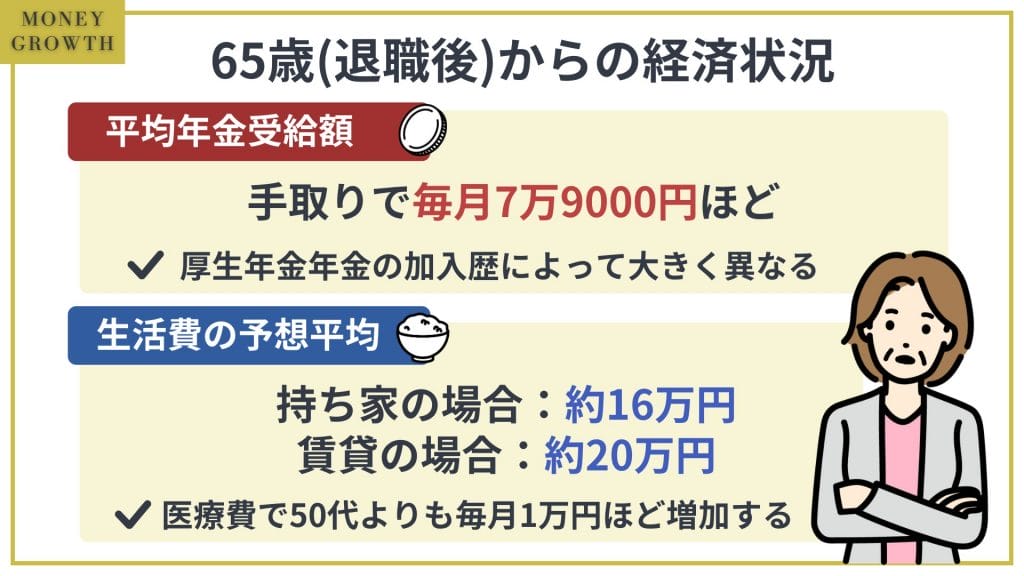

2017年に実施された「平成29年老齢年金受給者実態調査」によれば、65歳女性の平均年金受給額は月額8.7万円で、年額にすると約105万円です。

これは大学卒業後から正社員として働き続けている50歳の女性の、65歳時点での年金収入額とほぼ同額になります。(2023年時点)

その内訳は以下の通りです。

| 正社員・平均年収300万円・50歳女性の65歳時点での年金収入額の試算 | |

| 厚生年金 | 45万円 |

| 老齢年金 | 60万円 |

| 合計 | 105万円 |

ここから税金などが引かれると約95万円、つまり毎月7万9000円ほどが手取りになります。

年金収入は厚生年金年金の加入歴によっても大きく異なるので、ぜひ自分の年金額を試算してみてください。

日本年金機構が提供する「ねんきんネット」では、以下の2つの方法から年金見込額の試算が可能です。

| かんたん試算 | 現在の加入条件が60歳まで継続するとした場合の簡易な試算 |

| 詳細な条件で試算 | 以下を考慮した詳細な試算 ・今後の働き方 ・老齢年金を受給する年齢 ・年金保険料の追納分 |

自分の将来の収入額を知ることで、今後取るべき対応が見えやすくなるでしょう。

65歳独身女性の生活費

65歳独身女性の毎月の生活費は、50代よりも毎月1万円ほど増加した、以下のような数値になると考えられます。

| 65歳独身女性の生活費の予想平均 | |

| 持ち家の場合 | 約16万円 |

| 賃貸の場合 | 約20万円 |

この1万円ほどの増加は、65歳以降に増加していく医療費によるものです。

厚生労働省の調査によれば、50代と65歳以上の医療費は以下のように異なります。

| 医療費年額 | 医療費負担額 (3割負担) | 月平均医療負担額 | |

|---|---|---|---|

| 45歳〜54歳 | 27.7万円 | 8.3万円 | 6,916円 |

| 65歳 | 73.4万円 | 22.0万円 | 18,333円 |

(厚生労働省「令和2(2020)年度国民医療費の概況」を参考に作成、百円以下切捨て)

65歳以降は医療費の増加によって現状よりも生活費がかかると想定し、ゆとりを持たせた資金計画にしておきましょう。

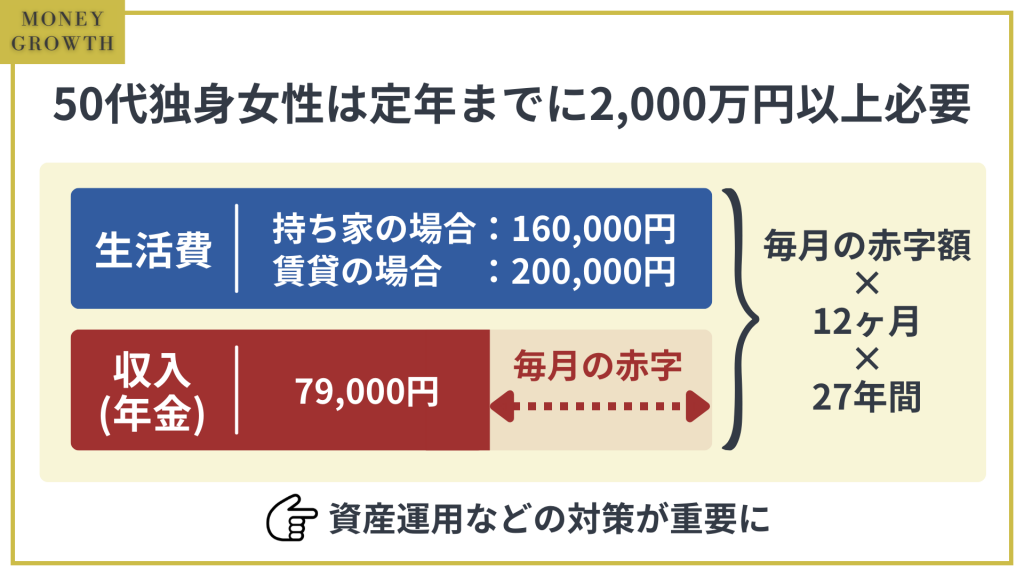

50代独身女性がリタイア(定年退職)までに必要な貯金は2,000万円以上

以下の計算より、50代独身女性はリタイアまでに2,000万円以上の資産を作るのが理想です。

| 65歳独身女性の生活費の収支 | |

|---|---|

| 〈持ち家の場合〉 毎月の赤字 =年金収入−生活費=79,000円−160,000円=−81,000円 必要な貯金額 =81,000円×12ヶ月×27年間=26,244,000円 | |

| 〈賃貸の場合〉 毎月の赤字 =年金収入−生活費=79,000円−200,000円=−121,000円 必要な貯金額 =121,000円×12ヶ月×27年間=39,204,000円 | |

平均寿命まで生きるだけで、かなりの資産が必要になることがわかるでしょう。

家計の見直しとともに、やはり資産運用などの対策が必要になります。

50代貯金なし独身女性が資産を作る運用先

資産運用をおこなう必要性がわかっても、具体的にどのような商品に投資すれば良いのかわからない方もいるでしょう。

また、あまり貯金がないことで運用に前向きに慣れない方もいるかもしれません。

ここでは、50代独身女性でも始めやすい、具体的な金融商品についてご紹介していきます。

1つずつ確認していきましょう。

投資信託

投資信託とは、投資家から集めたお金をプロが管理・運用する商品です。

株式や債券などで運用され、その運用成果が投資額に応じて分配されます。

投資信託の投資対象の区分は以下の通りです。

| 国内 | 先進国 | 新興国 | |

|---|---|---|---|

| 株式 | 日本企業の株式 | 先進国企業の株式 | 新興国企業の株式 |

| 債券 | 日本債券 | 先進国債券 | 新興国債券 |

| REIT (不動産) | 国内不動産 | 先進国の不動産 | 新興国の不動産 |

| コモディティ | 金や原油、穀物などの商品 | ||

1つの投資対象に投資するものもあれば、複数の資産に投資するバランスファンドと呼ばれる商品もあります。

銀行や証券会社などの身近な金融機関で購入でき、100円などの少額から始められるのも初心者には嬉しいメリットでしょう。

解約に制限がある保険などとは異なり、数日で現金化できます。

- 少額から投資できる

- 管理・運用をプロに任せられる

- 数日で現金化が可能

- NISA制度が利用できる

- 元本割れリスクがある

- 手数料がかかる商品もある

- 商品選択には多少知識が必要

iDeCo

退職までの期間が短い50代でも、iDeCoは有効な資産形成の方法です。

2022年の法改正により、より現在の働き方に合った制度に変更されました。

| 従来 | 2022年法改正後 | |

|---|---|---|

| 掛金の拠出ができる期間 | 20歳〜59歳 | 20歳〜64歳 |

| 給付開始年齢 | 60歳〜70歳 | 60歳〜75歳 |

60歳〜64歳も掛金が拠出できるようになっただけでなく、給付開始年齢も75歳まで延長可能です。

掛金は受給開始まで引き出せないという制限はありますが、毎月5,000円から始められるうえに税制優遇のメリットが大きいので、ぜひ利用を検討してほしい制度です。

- 公的年金以外の収入が作れる

- 3段階で税制優遇が受けられる

- 64歳まで掛金を拠出できる

- 受給開始年齢は75歳まで延長できる

- 拠出した掛金は受給開始まで引き出せない

- 手数料がかかる

- 商品によっては元本割れリスクがある

- 掛金に上限がある

個人年金保険

個人年金保険とは、公的年金に加えて任意で加入する民間の保険のことです。

契約で定められた年齢まで毎月保険料を支払い、受取開始時には一括または年金形式で保険金を受け取ります。

毎月の積立で始められるので、あまり貯金がない方でも取り組みやすいでしょう。

個人年金保険は大きく以下の2種類に分けられ、それぞれにメリット・デメリットがあります。

- 定額個人年金保険

- 変額個人年金保険

- 比較的少額から始められる

- 早期解約をしなければ元本割れしない

- 将来受け取れる金額が決まっている

- 個人年金保険料控除または一般生命保険料控除が活用できる

- リターンが小さい

- 受取時には資産価値が目減りしている可能性がある

- 比較的少額から始められる

- 大きなリターンを狙える可能性がある

- 個人年金保険料控除または一般生命保険料控除が活用できる

- 運用による元本割れリスクがある

- 将来受け取れる金額がわからない

共通のメリットとして個人年金保険料控除または一般生命保険料控除が利用できる点があるので、忘れずに申告しましょう。

(※個人年金保険料控除の利用には契約時に個人年金保険料税制適格特約付加し、所定の条件を満たす必要があります)

また、為替リスクが許容できるのであれば「外貨建て個人年金保険」という選択肢もあります。

海外の通貨の金利で運用するので比較的大きなリターンが狙えますが、多くの場合は為替手数料がかかります。

コストとリターンのバランスを見て検討してください。

50代独身女性の資産運用でやってはいけないこと

周りに頼れる人物が少ない50代独身女性にとって、運用で大きな損失を出すのは絶対に避けたいことです。

安定的に運用をおこなうため、以下の点に注意しましょう。

それぞれ確認していきましょう。

無計画に運用を始める

「いつまでに」「どれくらいの」資産を目指すなどの、具体的な計画がないまま運用を始めるのは避けましょう。

特に資産のうちの余剰資金の範囲を把握できていないと、手元に置くべき資金まで運用に回してしまうかもしれません。

大きな損失が出れば生活に困る可能性もあるので、まずは資産の色分けをおこなうようにしましょう。

| 使い道の例 | |

|---|---|

| すぐ使うお金 (1年前後) | ・医療・介護費用 ・住宅ローンなどの返済費 ・65歳の年金受給開始までの生活費 |

| 数年以内に使うお金 (2〜5年) | ・家電などの買い替え費用 ・自宅のリフォーム費用 |

| 当分使わないお金 (5年以上) | ・老後の生活費の補填費用 |

このうち、「当分使わないお金」は余剰資金と考えられるため、資産運用を検討することになります。

運用する際には「運用期間」と「目標金額」に合わせて金融商品を選びましょう。

ハイリスク・ハイリターンの投資をする

50代独身女性には、ハイリスク・ハイリターンの投資はおすすめできません。

資産を大きく増やせる可能性もありますが、取り返しのつかない損失を出すこともあるからです。

例えばFX(外国為替証拠金取引)では、元本を超える損失が出ることすらあります。

また、50代は今後働ける時間が限られているため、労働で損失を補填するのも難しいのが実情です。

大きく稼ごうとするのではなく、安定的に利益を積み上げることを意識したほうが良いでしょう。

資産運用に関する情報収集をしない

大切な資産を投資するにあたって、情報収集をしないのは危険です。

資産運用は一度運用を始めたらそのままで良いというものではないからです。

相場の変動や生活の変化に合わせて商品を入れ替えたり、タイミングを見て現金化する必要もあるでしょう。

また、知識がないことで金融機関の担当者の言いなりになり、手数料率の高い商品を購入させられる可能性もあります。

専門家のアドバイスは有益ですが、最終的には自分で判断できるような知識をつけておきましょう。

50代からの資産運用を成功させるポイント

50代から始める資産運用を成功させるには、以下のポイントを押さえておくと良いでしょう。

1つずつ解説していきます。

長期的な視線で投資する

50代から資産運用をおこなう場合でも、長期的な視点を持つようにしましょう。

1%や2%の小さな利益をコツコツ積み上げていくイメージです。

老後を目前にして、資産を増やそうと焦る気持ちもわかります。

ただ、短期的に資産を増やそうとすると売買を繰り返すことで余分な手数料がかかったり、一度に大金を注ぎ込んで大きな損失を出したりしてしまいます。

また、最初から長期の運用を想定していれば、途中で価格が下落した場合でも「上がるまで待つ」という選択もできるでしょう。

長期運用にはiDeCoや個人年金保険はもちろん、積立投資信託もおすすめです。

少額ずつタイミングをずらして購入することで高値づかみを防ぎ、損失を出しにくくなります。

分散投資を意識する

50代の運用では、特に分散投資が大切になります。

分散投資とは、値動きの異なるさまざまな資産を組み合わせてリスクヘッジをおこなうことです。

複数の国や地域の資産を持つことを「地域分散」、株や債券など、複数の金融商品を持つことを「資産分散」と言います。

iDeCoや投資信託で運用する際には、この2つの考え方をもとにポートフォリオを作成すると良いでしょう。

例えば私たちの年金を運用する年金積立金管理運用独立行政法人(GPIF)では、以下の4つの資産に25%ずつ投資するポートフォリオを採用しています。

- 国内債券

- 国内株式

- 外国債券

- 外国株式

シンプルな配分ですが、22年間で3.59%の利回りを実現しているのは注目に値するでしょう。

NISAを利用する

投資信託で運用する際は、ぜひNISAを活用してください。

現状、NISAには「一般NISA」と「つみたてNISA」の2つの制度が用意されています。

また、2024年1月からは「新しいNISA」が始まることも注目を集めています。

主な変更点は以下の通りです。

- 従来の2つのNISA制度を1本化し、「成長投資枠」と「つみたて投資枠」を設置

- 年間投資可能額が360万円に拡大

- 生涯投資可能額が1,800万円(うち成長投資枠1,200万円)に拡大

- 非課税期間は無期限

より使いやすく進化するNISAを、ぜひ利用してください。

預貯金と組み合わせる

慎重さが求められる50代からの資産形成では、預貯金も組み合わせることで安定的な運用を目指しましょう。

いつでも引き出しが可能な預貯金はリターンは小さいものの、安全性は確保されています。

今後資産運用に回す予定の資金もいったん定期預金などに入れ、そこから投資資金を引き出すようにすると良いでしょう。

生活口座とは別の口座を使うことで管理もしやすくなります。

また、ネット銀行には一定の条件を満たすことで金利を上乗せしているところもあります。

| 金融機関 | 条件適用後金利 | 条件 |

|---|---|---|

| 楽天銀行 | 0.10% | 楽天銀行口座と楽天証券口座を連携する「マネーブリッジ」の登録完了 |

| 住信SBIネット銀行 | 0.01% | 住信SBIネット銀行口座とSBIの総合口座の連携完了 |

メガバンクの普通預金の金利は0.001%なので、これがいかに有利な条件かわかるでしょう。

ぜひ上手に活用してください。

資産運用以外に老後破綻を避ける方法

ここまでは資産運用で老後の資金を確保する方法を見てきましたが、他にも退職前の今のうちから準備できることがあります。

老後破綻を避けるための方法として、ぜひ参考にしてください。

できるだけ長く働く

できる限り長く働くことで、老後の不安はかなり解消されるでしょう。

60歳で退職する場合、65歳の年金の受給開始までの5年間を資産を切り崩して生活することになります。

ここで資産を大きく減らしてしまえば、早々に資産寿命が尽きてしまうことになりかねません。

一方、現役時代の水準には届かなくとも、少しでも収入があれば、その分資産を切り崩す金額は小さくなります。

ただし、1ヶ月の年金収入と給与額が48万円を超えると年金が減額されたり、止められたりしてしまうので注意してください。

身体的な負担も考慮し、無理のない範囲で働くのが大切です。

生活水準を下げる

老後破綻を防ぐため、今から生活費の見直しをしておくのも非常に有効です。

まずは収入の1〜2割を貯蓄に回し、残りのお金で生活するようにしてみてください。

一度上がった生活水準を急に下げるのは苦痛を伴うので、少しずつ時間をかけて取り組むのがコツです。

また、家計の見直しの際には以下のポイントを参考にしてください。

- (賃貸の場合)家賃の安い物件に引っ越しできないか?

- (賃貸の場合)家賃交渉の余地はないか?

- 利用していないサブスクを契約したままにしていないか?

- 電気・ガスの料金プランを見直せないか?

- スマホは格安SIMを検討できないか?

- 必要のない生命保険に加入していないか?

特に固定費の削減は、節約効果が継続するためおすすめです。

年金の繰下げ受給を検討する

60歳以降も働き続ける場合は、年金の繰下げ受給も検討すると良いでしょう。

66〜75歳までの期間で繰下げでき、毎月0.7%ずつ増加していきます。

| 請求時の年齢 | 増額率 |

|---|---|

| 66歳0ヶ月 | 8.4% |

| 70歳0ヶ月 | 42.0% |

| 75歳0ヶ月 | 84.0% |

例えば年金の手取り額を8万円とした場合、70歳で繰下げ受給をすれば約11万円、75歳では約15万円にもなります。

ただし、受給開始まで十分な収入と資産を確保しておくのが必須条件です。

健康を維持する

健康を維持することが最大の節約術と言っても良いでしょう。

健康であれば長く働けるだけでなく、65歳以降の家計を圧迫する医療費もかかりません。

50代のうちから、以下を参考に健康の維持を心がけてください。

- 飲酒・喫煙習慣を見直す

- 栄養バランスの取れた食事を心がける

- ウォーキングなど、適度な運動をする

- こまめにストレス解消をする

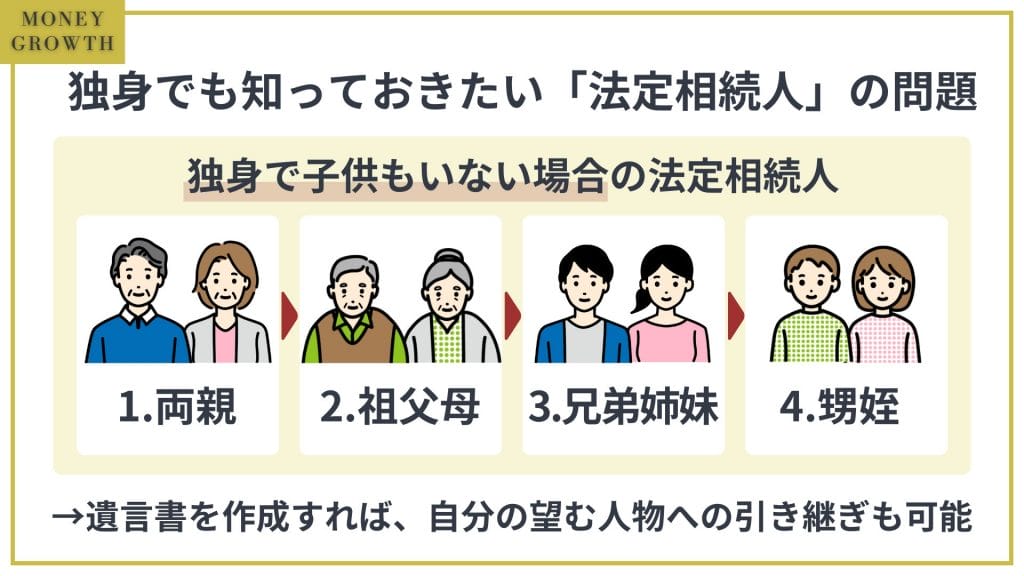

独身でも知っておきたい法定相続人の問題

「独身の自分は相続問題とは無縁」と考えている方は注意が必要かもしれません。

独身で子供もいない場合、以下のような流れで法定相続人が決まります。

- 両親

- 祖父母

- 兄弟姉妹

- 甥姪

兄弟姉妹はともかく、甥姪に自分の財産を引き継がせるのは抵抗がある方もいるかもしれません。

また、⒈〜⒋を経ても法定相続人がいない場合、財産は国庫に納められることになります。

ただし、遺言書を作成しておけば自分の望む人物に財産を引き継ぐことが可能です。

自分の意志を継いでくれる人がいない独身者だからこそ、遺言書を作成する選択肢も持っておくべきでしょう。

資産運用はプロの力も活用しよう

前項の法定相続人の問題も含め、老後の資金計画に不安がある場合は、専門家に相談することも検討してみましょう。

おすすめの相談方法は以下の通りです。

FPに相談する

FPは、お金に関する幅広い知識を備えたライフプランニングの専門家です。

退職後の資金計画を立てるだけでなく、運用も含めた資産設計の提案もしてくれます。

また、家計の見直しをおこなえるのもFPに相談する大きなメリットでしょう。

現状の収支を分析して具体的なアドバイスをしてくれるので、節約の成果がすぐに実感できるはずです。

IFAに相談する

IFAは独立系ファイナンシャル・アドバイザーとも呼ばれる、資産運用の専門家です。

具体的な金融商品の提案と販売ができるところが、FPとは大きく異なります。

銀行や証券会社の担当者のように会社に所属しているわけではないので、中立的な立場で複数の金融機関の商品から提案してもらえるのが魅力です。

50代独身女性の資産運用についてよくある質問

- 貯金100万円しかない50代でも資産運用は必要?

-

貯金が少ないからこそ、収入のある50代のうちから資産運用をおこないましょう。

ただし、貯金を全額注ぎ込むなど、負担が大きい運用をする必要はありません。

本記事では毎月の積立で始められる資産運用の方法をご紹介しています。

50代貯金なし独身女性が資産を作る運用先- 投資信託

- iDeCo

- 個人年金保険

ぜひ参考にしてください。

- 50代で金融資産5,000万円あればリタイアできる?

-

50代で5,000万円の資産があっても、リタイアには慎重になったほうが良いでしょう。

毎月の生活に20万円かかるとした場合、資産は約20年しか持たないからです。

年間生活費:20万円×12ヶ月=240万円

5,000万円÷240万円=20.8年

また独身者の場合は病気や怪我の際に頼れる人物が少なく、通院時の交通手段や体調が優れないときの食事など、お金を払ってサービスを利用するしかないケースも多くなります。

心身に不調がない限りできるだけ長く働き、今のうちに資産を積み上げておきましょう。

- 持ち家なしの場合、貯金額は50代でいくら必要?

-

持ち家がない場合、50代のうちに2,000万円以上貯蓄しておくのが理想です。

ただし以下のように、貯金2,000万円でも十分でないケースもあります。

毎月の赤字

=年金収入−生活費=79,000円−200,000円=121,000円

必要な貯金額

=121,000円×12ヶ月×27年間=39,204,000円

家計の見直しをおこなって生活を削減するとともに、資産運用で少しずつ利益を積み上げるようにしてください。

50代独身女性は資産運用で身を守ろう!

本記事では、50代独身女性におすすめの投資先や老後の生活費について解説してきました。

老後のお金の問題を考えると、不安で仕方ない方もいるでしょう。

ただ、50代の今からでもできることは多くあります。

また、資産運用や家計の見直しは現役中にしかできないものではなく、退職後も継続して取り組めるものです。

本記事での重要なポイントをまとめたので、ぜひもう一度確認してください。

- 投資信託

- iDeCo

- 個人年金保険

- 無計画に運用を始める

- ハイリスク・ハイリターンの投資をする

- 資産運用に関する情報収集をしない

- 長期的な視線で投資する

- 分散投資を意識する

- NISAを利用する

- 預貯金と組み合わせる

- できるだけ長く働く

- 生活水準を下げる

- 年金の繰り下げ受給を検討する

- 健康を維持する

まずはできることから、1つずつ取り組んでいきましょう!