不動産投資をしたいと考えている方も多いのではないでしょうか。

しかし、目先の利益だけに目を向けてしまうと、予想以上のリスクを背負うことになったり、自分の貯金を切り崩さなければいけない場合もあります。

不動産投資をするのであれば、そういったリスクを防ぐためにも、どんなリスクが潜んでいるのかや対策を頭に入れておくことが大切です。

本記事では、不動産投資のリスクを理解して、未然に防ぐための対策を徹底解説しています。

この記事は10分で読むことができるので、お忙しい中でも不動産投資について充分知ることができます。

一緒にどんなリスクが潜んでいるかを理解して回避しましょう!

- 空室リスク対策は、都内のワンルームマンションを選ぶ!

- 家賃滞納リスク対策は、入居審査を設ける!

- 物件下落リスク対策は、都内の中古ワンルームマンションを選ぶ!

- 建物於老朽化リスク対策は、RC 造マンションを選ぶ!

- 金利上昇リスク対策は、繰り上げ返済や元金均等返済を行う!

- 管理会社倒産リスク対策は、賃貸住宅管理登録制度に登録されているか確認する!

- 火災・地震リスク対策は、火災、地震保険の加入やハザードマップを確認する!

目次

不動産投資の7つのリスクと回避する方法

不動産投資の7つのリスクの内容と対策を手っ取り早く知りたい方もいるのではないでしょうか?

以下は、不動産投資のリスクと対策を表形式でまとめたものです。

| リスクの種類 | 内容 | 対策 |

|---|---|---|

| 空室リスク | 入居ニーズが低下して空室数が増える | ・東京を選ぶ ・ワンルームマンションを選ぶ |

| 家賃滞納リスク | 家賃滞納により収入が減少する。法的措置には手間や時間がかかる | ・入居審査を厳しくする ・滞納が発生したら迅速に対応する |

| 家賃下落、物件下落リスク | 物件の老朽化や景気の悪化、空室率の上昇により家賃を下げざるを得なくなる | ・東京を選ぶ ・ワンルームマンションを選ぶ ・中古物件を選ぶ |

| 建物老朽化リスク | 建物が老朽化して物件の価値が下がる。大規模な修繕で多大な費用がかかる | ・RC造のマンションを選ぶ ・修繕計画が実行されてきたマンションを選ぶ |

| 金利上昇リスク | 変動金利を選んだ場合、金利上昇で支出が増える | ・計画的に繰り上げ返済を行う ・景気が悪くなる前に売却する ・元金均等返済にする |

| 管理会社倒産リスク | 管理会社が倒産して家賃を回収できなくなる。新たな管理会社を選ぶのに手間がかかる | ・賃貸住宅管理登録制度に登録されているか確認する |

| 火災・地震リスク | 火災や地震によって物件の価値が大きく下がる | ・ハザードマップで確認して危険性の低い立地を選ぶ ・新耐震基準に対応したマンションを選ぶ ・火災保険や地震保険に加入する |

ひとつずつもう少し詳しく解説していきます!

不動産投資のリスク①空室リスクと対策

入居者が見つからないと空室期間が長くなってしまうため、家賃収入が減ってしまいます。

空室が増えると、自分の貯金を切り崩して赤字部分を補填しなければならないので絶対に回避したいところです。

貯金を切り崩してまで不動産投資をするとなると、何のために儲けるどころか損してしまうので対策が必要です。

空室のリスク対策方法は以下の2点です。

東京を選ぶ

将来にわたって、賃貸需要が安定している場所は東京都です!

2008年を境に日本の人口は減少傾向は一途をたどっています。

今後、多くの地域でマンション経営が成り立たなくなることが予想されています。

しかし、東京都は今も全国から若者が集まり続けており、2008年以降も人口が増え続けているのです。

以下の表をみてください!

異例の事としてコロナの影響で2020年と2021年は東京の転入超過数が減少したため、ここでは2019年のデータをご紹介します。

2019年都道府県別転入超過数

| 都道府県 | 流入数 |

|---|---|

| 東京都 | 8万2,982人 |

| 神奈川県 | 2万9,609人 |

| 大阪府 | 8,064人 |

| 愛知県 | -1,931人 |

| 福岡県 | 2,925人 |

このように、東京都は神奈川県や大阪府、愛知県、福岡県などの大都市のある都道府県と比べてもダントツで転入超過数が多いことがわかります。

ここ15年間の東京都の人口の推移も見てみましょう。

東京都の人口推移

| 2005年 | 1,216万1,029人 |

|---|---|

| 2010年 | 1,259万1,643人 |

| 2015年 | 1,329万7,586人 |

| 2020年 | 1,383万4,925人 |

このデータから、日本の人口が減り始めた後も東京都の人口は増え続けていることがわかりますね。

ここ15年間で約167万人も増加しています。

なお、東京都の人口は2021年6月には初めて1,400万人に到達しました。

このように、東京は人口が増え続けているため、将来にわたって需要を見込むことができ、空室のリスクが低いです。

ちなみに以下は、市町村別の2015年から2020年までの人口増加数のトップ5です。

市町村別の人口増加数

| 東京都特別区 | 471,794人 |

|---|---|

| 福岡県福岡市 | 74,680人 |

| 神奈川県川崎市 | 63,868人 |

| 大阪府大阪市 | 63,557人 |

| 埼玉県さいたま市 | 60,612人 |

このランキングを見ますと、東京都の中でも特に特別区、つまり23区の人口増加数が多いことがわかります。

価格は高い傾向にありますが、23区内の物件を選ぶなら空室のリスクをより少なくできるでしょう。

ワンルームを選ぶこと

単身者が住むワンルームも需要が安定しています。

ファミリーマンションは購入という選択肢と競合することになりますが、ワンルームは基本的に選択肢が賃貸しかありません。

例えば、東京都では賃貸住宅に住む世帯の7割が単身者となっています。

単身者の多くはワンルームに住みますので、ワンルームの需要はそれだけ高いということになりますね。

また、ワンルームの入居者は1人で、意思決定者もその人だけなので、入居が決まるまでの期間が短い傾向にあります。

つまり、一度興味を持ってもらえれば入居が決まりやすいということです。

さらに、ワンルームマンションにはランニングコストを抑えられるというメリットもあります。

ワンルームは部屋が小さいため、リフォーム工事の費用や期間があまりかからないからです。

| ワンルームマンション | ファミリーマンション |

|---|---|

| ・賃貸市場しかない ・入居が決まりやすい ・ランニングコストが低い |

・購入市場との競合がある ・入居が決まるまでに時間がかかる ・ランニングコストが高い |

このように、不動産投資で空室のリスクを小さくするには、ファミリーマンションよりもワンルームマンションの方がおすすめです。

不動産投資のリスク②家賃滞納リスクと対策

入居者に家賃を滞納されると収入が減ってしまいます。

もちろん法的措置を取れば回収できる可能性もありますが、それには手間や時間、費用がかかります。

家賃滞納というのは、正当な権利として得られるはずのお金が入ってこないということで、とてもストレスです。

滞納者に対して苛立ちを感じて、穏やかに生活できなくなるかもしれません。

そのような経験をしないためにも、対策が必要です。

以下で、家賃滞納リスクを避けるためにできる対策を2つご紹介します。

入居審査をする

入居審査をすることによって、家賃滞納のリスクを未然に防ぐことができます。

一般的には、全体の2〜3%の入居者が家賃を滞納すると言われています。

この数字には、単なる振り込み忘れ等のうっかりミスによる滞納は含まれていません。

ある程度の期間にわたって滞納するケースが2〜3%もあるということです。

このため、家賃滞納しそうな人を入居させることがないよう、管理会社に審査の基準を厳しくしてもらうことが重要です。

ただ、あまりにも厳しくすると入居者が来ない状況になりかねませんので、管理会社とよく相談しましょう。

家賃保証会社への加入を必須にするのも有効な対策です。

そのメリットは、滞納が発生した時に代わりに家賃を払ってもらえることだけではありません。

家賃保証会社へ加入する場合、家賃保証会社の審査基準をクリアした人だけが入居できます。

家賃保証会社は家賃を肩代わりしたくないので、入居希望者の収入や家賃滞納履歴を調べた上でシビアに判断します。

このため、家賃保証会社への加入を必須にすることはしっかりとした入居審査につながり、家賃滞納のリスクを抑えることができるのです。

滞納が発生したら、迅速な対応をとる

家賃滞納が発生したら、1日も早く対処することが重要です。

放置していると滞納が常習化しかねないからです。

また、日にちが経てばたつほど、滞納者が手元にあるお金を別のことに使ってしまうリスクが高まります。

例えば、給料が入っても、それを家賃のためではなく借金やローンの返済に使ってしまう人がいます。

一発逆転を狙ってギャンブルにつぎ込んでしまうようなケースも決して珍しくありません。

ですから、「うっかり忘れてるだけだろう」「そのうち払ってくれる」と楽観視することがないようにしてください。

滞納が発生した時にはすぐに督促するように管理会社にお願いしましょう。

この点、管理会社にとって入居者もお客様なので対応が甘くなる可能性があります。

また、業務が忙しい月初ということで管理会社の対応が後手に回ることもあります。

毅然とした対応を早急にするように念を押しておきましょう。

不動産投資のリスク③家賃下落リスクや物件下落リスクと対策

物件の価値が下落すると、売却する時に低い価格しか付かず、最終的に赤字となってしまうかもしれません。

物件価格が下落すると家賃も下げざるを得ない状況になります。

このように、価格変動は売却時の収益と家賃収入の両面に影響を与えますので、非常に重要なポイントと言えますね。

もちろん、年数が経つにつれて建物は老朽化していきますので、物件の価格が徐々に下がっていくのは普通のことです。

それでも対策を施すなら、価格の下落率を最小限に抑えることが可能になります。

ここで、家賃下落リスクや物件下落リスクの対策をご紹介します。

賃貸需要の高い東京都で中古ワンルームマンションを選ぶ

東京都で中古ワンルームマンションを選ぶことで、価格下落リスクを抑えることができます。

・中古

・ワンルーム

「東京都」がいいのはなぜでしょうか?

先ほども説明した通り、東京都の流入数は圧倒的に多いです。

このため、東京都の賃貸マンションの需要は下がりづらく価格が下がりにくいのです。

「中古」がおすすめな理由は何でしょうか?

新築マンションと中古マンションでは、中古の方が価値の下がるペースがゆっくりだからです。

新築マンションの販売価格は販促にかかる人件費や広告費が上乗せされるため、高くなる傾向にあります。

一方、中古マンションの価格は基本的には需要と供給の関係で決定されるため、新築よりも割安な価格で購入することが可能です。

そもそもスタート地点の価格が低いので、中古マンションの価格の下落率は低くなるのです。

また、東京の新築ワンルームマンションの価格の下落率は年が経過するごとに緩やかになり、築20年〜25年で下げ止まるというデータもあります。

そうであれば、はじめから中古マンション、特に築20年ほどが経過したマンションを購入した方がリスクを抑えられます。

「ワンルーム」がおすすめなのはなぜでしょうか?

首都圏のワンルームは投資物件としての人気が高まっていて、価格の下落リスクが低いからです。

アベノミクス以降の金融緩和の効果もあって、首都圏の中古ワンルームマンションの取引件数は2013年時との比較で倍増になっています。

しかも、現在は条例により東京のすべての区でワンルームマンションの開発に規制がかかっている状況にあります。

これにより25㎡未満のワンルームを新規で建てづらくなっていますから、供給過多により価格が下落するリスクが少ないのです。

特に、23区内で駅から徒歩10分圏内のワンルームマンションの需要は今後も高い状況が続くと予想されています。

以上の理由から、「東京都」で「中古」の「ワンルーム」のマンションを選ぶと価格下落のリスクを最小限に抑えられると言えます。

不動産投資のリスク④建物老朽化リスクと対策

物件の建物が老朽化し、想定していた以上に価格が下落したり修繕費が必要になるリスクも存在します。

もちろん、経年劣化は避けられないです。

どんなマンションでも10〜15年くらいの周期で各箇所の修繕が必要になります。

それでも、想定以上に出費がかさむのは大きなストレスになるでしょう。

トータルで見たときに収益がかなり減ってしまい、最悪の場合赤字にもなりかねません。

そのような事態は絶対に避けたいことですよね。

ぜひ必要な対策を行いましょう。

建物老朽化に対する対策は以下の通りです。

RC造のマンションを選ぶ

建物老朽化のリスクに対しては、「RC造マンション」を選ぶという対策ができます。

RC造のマンションは木造に比べて耐久性が高いです。

鉄筋とコンクリートには、以下の長所・弱点がありますが、RC造はそれぞれの長所を生かし、弱点を補うことができます。

鉄筋とコンクリートの長所と弱点

| 長所 | 弱点 | |

|---|---|---|

| 鉄筋 | 引っ張る力に強い | 熱に弱く錆びやすい |

| コンクリート | 熱に強い | 引っ張る力に弱い |

では、木造マンションとRC造マンションとでは耐久性にどれくらいの差があるのでしょうか?

木造マンションとRC造マンションの耐久性

| 耐用年数 | 物理的寿命(推定) | |

|---|---|---|

| 木造マンション | 22年 | 65年 |

| RC造マンション | 47年 | 117~120年 |

木造マンションの耐用年数が22年であるのに対し、RC造マンションは47年とされており、25年もの差があります。

ただ、耐用年数はあくまでも税務署が資産として価値がなくなる目安として定めた基準ですので、実際の寿命はもっと長いです。

最近の調査では、木造建築物の物理的な寿命は65年で、RC造の建物は117~120年とされています。

もっとも、物理的な寿命は立地やメンテナンス状況などによって左右されますので、あくまでも目安の年数です。

いずれにしても、木造マンションよりもRC造マンションの方が老朽化の影響を受けづらいのは明らかです。

老朽化しにくい物件を選ぶために

老朽化しにくい物件を選ぶためには、上記で述べた通り、RC造のマンションを選ぶことができます。

ただ、RC造のマンションであっても、適切なメンテナンスや大規模修繕が行われてこなかったような物件はリスクがあります。

一般的に、マンションは10〜15年のサイクルで大規模修繕が必要です。

しかし、中にはそのような修繕計画を実行していないマンションもあります。

「外壁塗装はきれいだが、中を見たらボロボロの状態になっている」ということさえあり得る話です。

この点、メンテナンスや修繕が適切に行われているかは管理会社の体制に大きく依存しています。

しっかりとした管理会社の元で、適切に維持管理されてきた物件を選ぶようにしましょう。

不動産投資のリスク⑤金利上昇リスクと対策

日本では長年にわたって低金利政策が続いているため、現時点においては固定金利よりも変動金利の方が有利とされています。

しかし、変動金利でお金を借り入れた場合、経済情勢の変化により金利が上昇した時に返済額が増えてしまいます。

これが金利上昇リスクです。

金利上昇リスクを避けるためには、そもそも借金をせずに現金一括払いで不動産を購入するのが一番です。

ただ、ほとんどの人にとって一括で不動産を買うのは難しいですよね。

そこで下記では、変動金利でローンを組むことを前提とした上で、できる対策をご紹介します。

元金均等返済にする

ローンの返済方法には、大きく分けて「元金均等返済」と「元利均等返済」があります。

元金均等返済は元金の返済を早く進めることができるため、金利上昇のリスクを抑えることができます。

ただ、最初のうちは利息の支払いが多くなるため手元の資金が少なくなるというデメリットがある点は覚えておきましょう。

2種類の返済方法

| 元金均等返済 | 元利均等返済 |

|---|---|

| ・毎月の返済額のうち、元金部分を均等額にし、それに利息を足して支払う。 ・最初は返済額が多く、徐々に少なくなっていく。 ・元金の減少が早いため、支払う利息を抑えられる。 |

・毎月の返済額を元金と利息で調整し一定にする。 ・返済計画が立てやすい。 ・残高の減り方が遅く、支払う利息が多くなる。 |

当座のキャッシュフローに問題がないのであれば、元金均等返済は金利上昇リスクの有効な対策となります。

計画的に繰り上げ返済を行う

繰り上げ返済を行うと、返済期間を短縮できたり返済総額を減らしたりできますので、効果的な金利上昇対策となります。

なお、繰り上げ返済には「期間短縮型」と「返済額軽減型」の2つの方法があります。

期間短縮型は、ローンの一部を繰上返済した後、毎月の返済金額を変えずに完済までの期間を短くするタイプです。

返済額軽減型は、ローンの一部を繰上返済した後、返済期間はそのままで毎月の返済額を減らすというタイプです。

それぞれには以下の特徴やメリット・デメリットがあります。

2種類の繰り上げ返済

| 期間短縮型 | 返済額軽減型 |

|---|---|

| ・返済期間を短くできる ・毎月の返済額は変わらない ・利息軽減効果が大きい ・手元に残る現金が少なくなり、急な出費への対応が難しくなるかもしれない |

・返済期間は変わらない ・毎月の返済額が軽減される ・利息軽減効果は少ない ・手元に現金をある程度残すことができ、急な出費にも対応できる |

それぞれにメリットとデメリットがありますので、よく考えて方法を選びましょう。

どちらを選ぶにしても、繰り上げ返済は計画的に行うのが大切です。

繰り上げ返済をした結果手元の資金が少なくなり、空室の発生や突発的な修繕などの急な出費に対応できなくなったら元も子もないからです。

2種類の特徴を考慮した上で、繰り上げ返済を行いましょう。

景気が悪くなる前に売却する

不動産を売却してそのお金をもとに一括返済してしまえば、金利上昇のリスクから解放されます。

ただ、景気が悪くなるとそれに連動して不動産価格も下がります。

このため、景気が悪くなった後で売却すると、金利を払わなくてよくなった分よりも多くの損金が発生してしまうかもしれません。

不動産を売却するなら景気が上向いて価格が上昇している時がベストです。

遅くとも景気が悪くなる前には売却できるように、経済情勢を注視していてください。

不動産投資のリスク⑥管理会社倒産リスクと対策

不動産投資には、管理会社が倒産するというリスクもあります。

管理会社が倒産したら、また新たに別の管理会社を探さなければならなくなります。

それには手間や時間がかかり、ストレスになるでしょう。

また、管理会社が倒産した場合、管理会社が受け取った直近一か月分の家賃や預けていた敷金が戻ってこないということが起こり得ます。

そのようなことは経験したくないですよね。

以下で、管理会社倒産リスクに対してどのような対策ができるかを考えましょう。

賃貸住宅管理登録制度に登録されているか確認する

管理会社倒産のリスクを最小限にするために、その管理会社が「賃貸住宅管理登録制度」に登録されているか確認することが大切です。

賃貸住宅管理業登録制度は2021年6月15日に施行された新しい制度です。

管理戸数200戸以上の賃貸住宅管理業者に対し、国土交通大臣の登録を受けることを義務付けるものとなっています。

登録は5年ごとの更新も必要です。

これは不良業者を排除するための制度で、一定の要件に該当する場合には登録を拒否されます。

また、登録業者には以下の点が義務として課されます。

- 営業所または事務所ごとに業務管理者を置く

- オーナーとの管理受託契約締結前の重要事項説明、書面交付

- オーナーとの契約締結時の書面の交付

- 自己固有の財産と入居者等から受け取るお金を分別する

- 管理業務の実施状況等についてオーナーに定期的に報告する

このため、登録業者は国からの信頼性も高く、急な倒産のリスクが小さいと言えるでしょう。

また、万一倒産した場合でも預けたお金を返してもらえないということはないはずです。

賃貸住宅管理業者は国土交通省の検索システムにて調べることができるので、事前に確認しておくことをおすすめします。

不動産投資のリスク⑦火災・地震リスクと対策

火災や地震といった災害によって被害を受け、不動産の価値が大きく下がってしまうことがあります。

これが火災・地震リスクです。

天災はいつでもどこでも起こり得ることなのでそのリスクをゼロにすることはできませんね。

それでも、損害を受けるリスクを少しでも減らしておきたいものです。

続く部分で、火災・地震リスクへの対策をご紹介します。

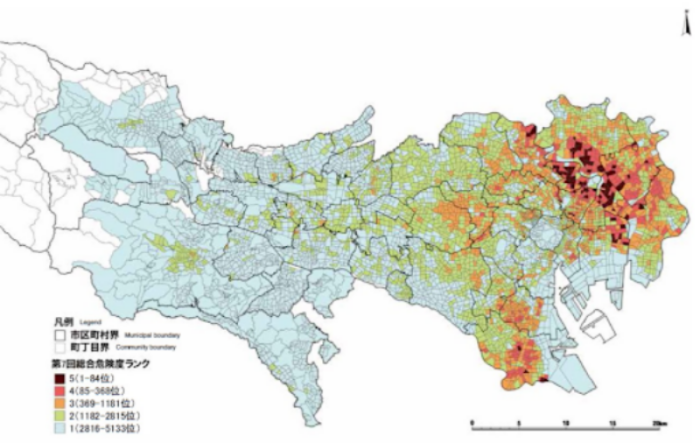

ハザードマップで確認して危険性の低い立地を選ぶ

火災・地震リスクを抑えるために、「ハザードマップ」で確認して危険性の低い立地を選ぶようにしましょう。

ハザードマップとは、自然災害による被害を予測し、その被害範囲を地図化したものです。

その地図を活用して、選ぼうと考えている土地が安全かどうかをよく考えて判断するようにしましょう。

例えば、以下が東京都の地震危険度マップです。

出典:東京都市整備局(via http://www.toshiseibi.metro.tokyo.jp/bosai/chousa_6/home.htm)

このマップは、建物倒壊危険度、火災危険度、災害時活動困難度などを総合的に測定して、危険度の相対評価を示しています。

色が赤く濃くなっているところが危険な地域ですので、その立地は避けた方がよいことになります。

このように、国や地方公共団体は各地域のハザードマップを作成して提供していますので、それを活用するようにしましょう。

また、ハザードマップで危険地域に該当していなくても、木造家屋密集地域や緊急車両が入れない狭い道路沿いの物件も避けた方が賢明です。

防災対策が強化されている「防火地域」や「準防火地域」に該当するエリアなら、さらにリスクが抑えられるでしょう。

いずれにしても、火災・地震リスクを抑えるために危険度の低い立地を選ぶようにしてください。

新耐震基準に対応したマンションを選ぶ

火災・地震リスク対策として、「新耐震基準」に対応したマンションを選ぶこともできます。

新耐震基準は1981年に定められた耐震基準で、それより前の「旧耐震基準」と区別されています。

旧耐震基準と新耐震基準の違い

| 旧耐震基準 | 新耐震基準 | |

|---|---|---|

| 中規模の地震(震度5強程度) | 倒壊・崩壊しない | 軽微なひび割れ程度 |

| 大規模の地震(震度6強~7程度) | 規定なし(倒壊・崩壊する可能性が高い) | 倒壊・崩壊しない |

旧耐震基準は震度5に耐えることを想定して作られましたが、新耐震基準は震度6強および7に耐えることを想定したものです。

新耐震基準に対応した分譲タイプのワンルームマンションは、阪神淡路大震災や東日本大震災の時にも倒壊が1棟も確認されませんでした。

一方、旧耐震基準で建てられたマンションには大きな被害が多数出てしまいました。

万一の地震の時に被害および価格の下落を最小限に抑えるためには、新耐震基準対応のマンションを選ぶようにしましょう。

火災保険や地震保険に加入する

災害リスクへの対策として、火災保険や地震保険に加入することもできます。

火災保険に加入すれば、火災だけではなくさまざまな偶発的な災害による損害の補償を受けられます。

例えば、落雷、破裂、爆発、風災、雹災、雪災、水濡れ、水災、盗難などによる被害も補償の対象に含まれていることが多いです。

ただ、故意に壊した場合や法令違反が原因の場合は補償されません。

また、経年劣化や錆、侵食、ひび割れ、虫食いなどの修繕は対象外です。

いずれにしても、火災保険の内容は保険会社によって異なりますので、よく確認しましょう。

地震や津波、噴火による被害は火災保険ではカバーされませんので、別に地震保険に加入する必要があります。

なお、地震保険は火災保険に付帯する保険なので、地震保険に加入するためには火災保険に入っていなければなりません。

地震保険は政府の働きかけで誕生した保険で、未曽有の地震が起きて保険会社が支払えなくった場合、国が足りない分を出すことになっています。

このように、火災保険や地震保険に加入しておけば万一の災害に対する備えになります。

不動産投資のリスクのまとめ

今回の記事で、不動産投資に多くのリスクが潜んでいることを理解することができたのではないでしょうか。

リスクについて知ると不安な気持ちになりますね。

しかし、どんな投資にもリスクはつきものです。

そして、上記であげた対策を行えば、そのリスクを最小限に抑えることができます。

今回取り上げた7つのリスクをしっかり把握して、それに合わせた対策を行い、不動産投資を成功させましょう!