「資産運用はしないほうがいいって聞いたけど、本当なのかな?」

「投資で失敗するのはどんなときなんだろう?」

資産運用に興味はあるものの、失敗のリスクを考えて一歩踏み出せない方もいるのではないでしょうか。

周りの人に「運用なんてやめたほうがいい」などと言われたりすると、さらに不安になりますよね。

本記事では、資産運用はしないほうがいいと言われてしまう理由と、運用で失敗しないためのポイントについてお伝えしていきます。

また、おすすめの投資先もランキング形式でご紹介しているので、ぜひ初めての資産運用に役立ててください。

- 資産運用はしないほうがいいというのは、ネガティブなイメージを持つ人が多いから

- インフレによる物価の上昇など、運用しないことにもリスクがある

- 資産運用なら複利効果で効率的に資産を増やせる可能性がある

- 長期・積立・分散投資を心がけると価格変動の影響を受けにくくなる

- 投資信託なら100円から、ミニ株は数千円からと運用は少額でも始められる

目次

資産運用はしないほうがいいと言われる理由

なぜ、資産運用はしないほうがいいと言われるのでしょうか。

ここではその理由について以下の3つの視点からご紹介していきます。

それぞれ確認していきましょう。

元本割れリスクがあるから

資産運用には元本割れリスクがつきものです。

私たちが普段使っている元本保証の預貯金では、日によって資産額が変動することはありません。

一方の資産運用では、株や投資信託など、投資する資産の価値は日々変動しています。

もちろん価値が下がることもありますが、この変動があるために資産を増やすこともできます。

ただ、日本人はこのような資産に慣れていない場合が多いのが実情です。

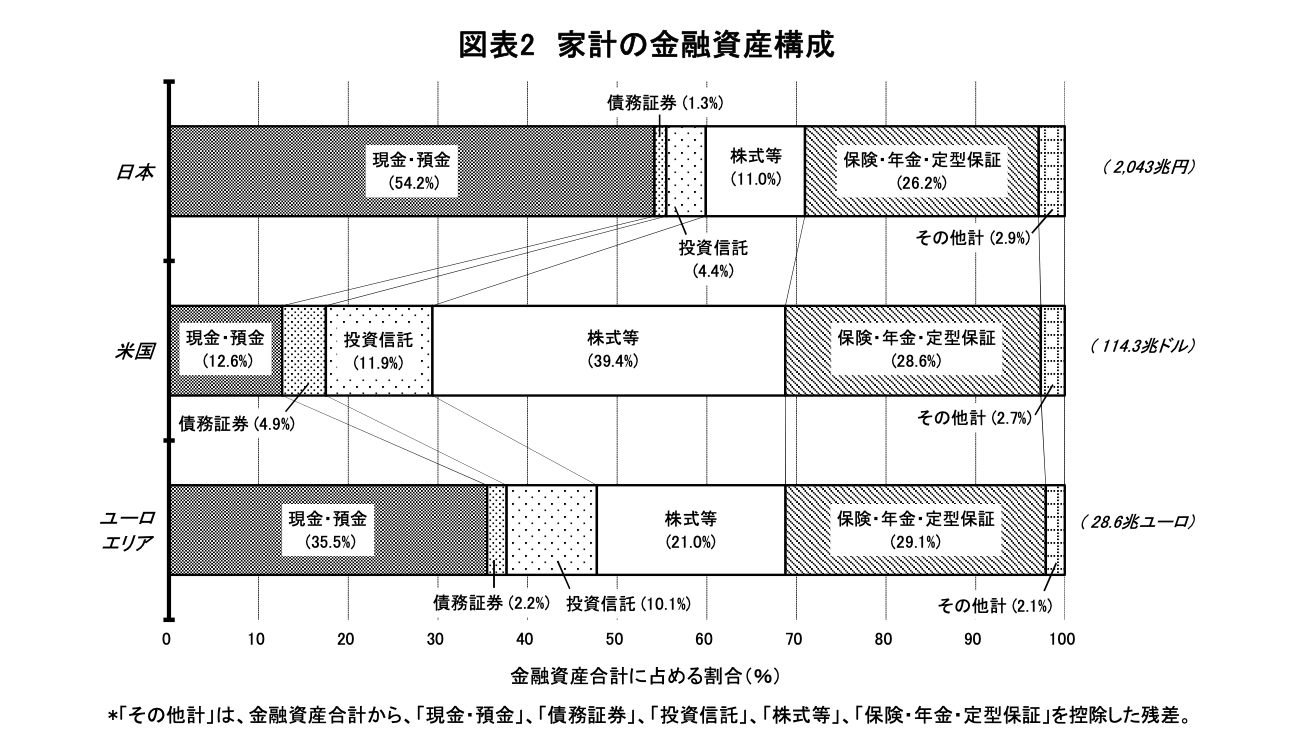

以下の日本銀行の調査のように、日本人の資産のうち「現金・預金」が占める割合は54.2%にのぼっています。

〈引用:資金循環の日米欧比較|2023年8月25日 日本銀行調査統計局〉

これは米国の12.6%や、ユーロエリアの34.5%を大きく上回る数字です。

日本人は伝統的に安定的な資産を好む傾向があるため、株式や投資信託のような価格変動がある資産に抵抗を感じる方が多いのでしょう。

知識・経験が必要ですぐに増やせないから

短期間で資産を増やせないのも、資産運用が避けられる理由の1つです。

運用には商品の選定や売買の判断が必要であり、金融商品や市場の状況についてある程度理解していなければなりません。

知識や経験はすぐに身につくものではなく、日々情報収集をしたり、運用を学んだりする必要があります。

「すぐに資産を増やしたい」「楽をしてお金を手に入れたい」と思う方にとって、資産運用は魅力的ではないのでしょう。

資産運用にネガティブなイメージを持っている人がいるから

運用に対してネガティブなイメージを持っている方も多いのが実情です。

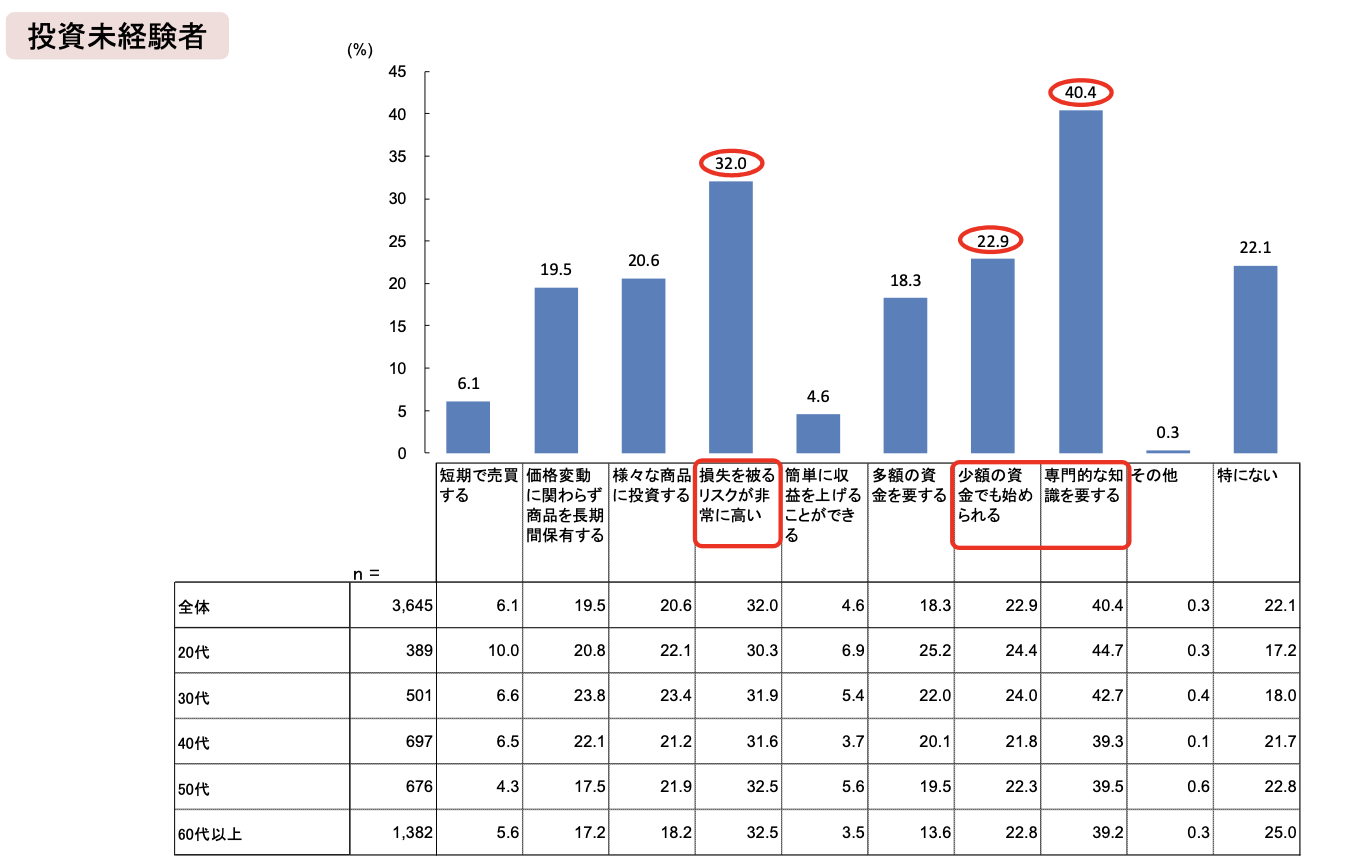

資産運用をおこなわない理由について尋ねた以下の金融庁の調査でも、投資未経験者の32.0%が「損失を被るリスクが非常に高い」と回答しています。

〈引用:リスク性金融商品販売に係る顧客意識調査結果|令和3年6月30日 金融庁〉

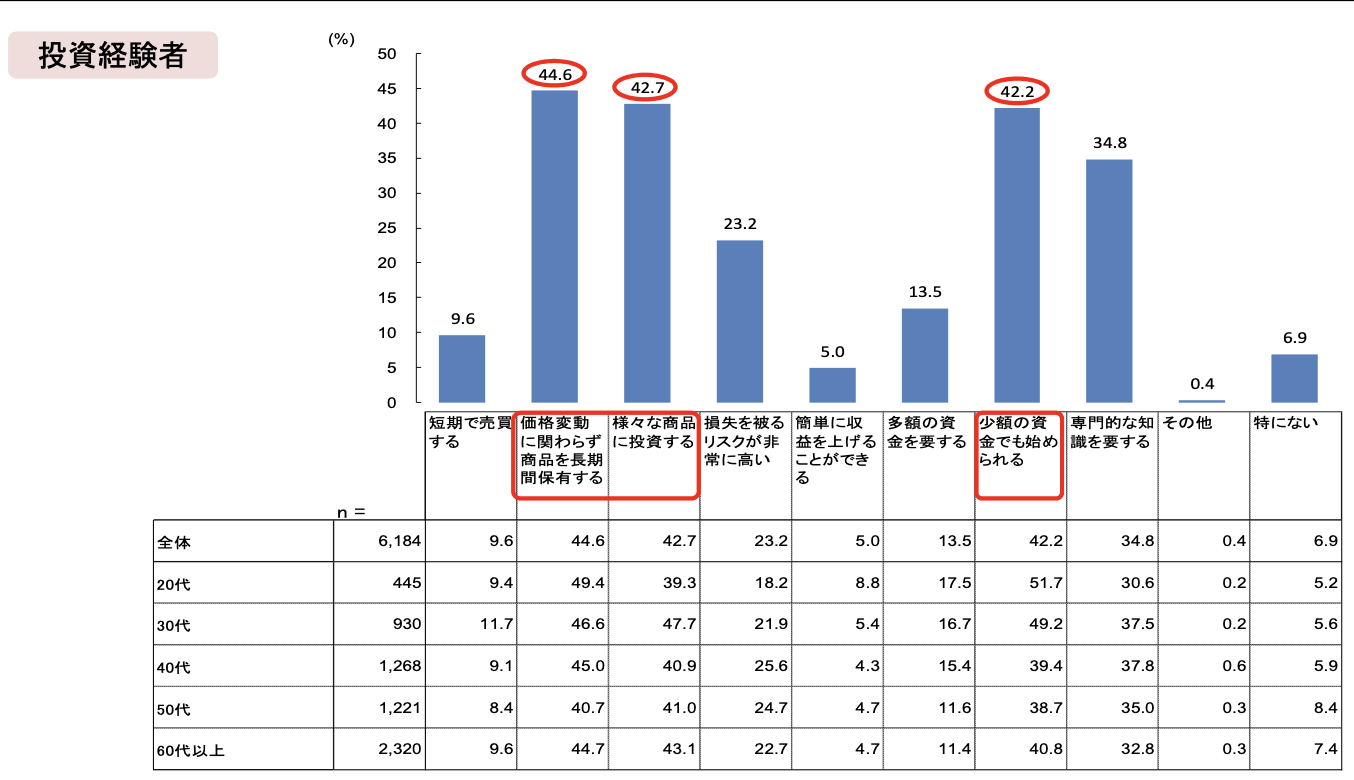

また投資経験者であっても、23.2%が同様の回答をしています。

「資産運用はしないほうがいい」と聞くことがあるのは、過去の失敗を周囲に話している方がいることも理由の1つでしょう。

資産運用をしない場合に考えられるリスク

ここまでは、資産運用はしないほうがいいと言われる理由について確認してきました。

ですが、実は運用しないことによって生じるリスクもあります。

資産運用を断念する前に、以下の3つを確認していきましょう。

預貯金では資産を増やせない

超低金利と言われる現在では、預貯金に預けたままでは資産は一向に増えません。

メガバンクの定期預金金利は軒並み0.002%となっており、たとえ1,000万円を預けても1年でたった200円しか利息がつかない状態だからです。

ここ数年で「老後2,000万円問題」も話題になりましたが、この低金利では1,000万円を2,000万円にするのに3万6000年もかかります。

〈72の法則による資産を2倍にするのにかかる時間〉

72÷金利=72÷0.002=36,000(年)

預貯金での資産形成は現実的ではないと知っておいてください。

年金・退職金など老後の収入が減少している

老後の生活を支える年金や退職金などの収入が減少しているのも深刻な問題です。

2008年には155,345円だった老齢厚生年金の平均金額ですが、徐々に減少し、2021年には143,965円と1万円以上減少しています。

(厚生労働省「厚生年金保険・国民年金事業の概況」を参考に作成)

少子高齢化が解消されていない現状を考えると、この年金額の減少は今後も続いていく可能性が高いでしょう。

また、大卒者の退職金も2,871万円だった1997年と比較し、1,000万円以上も減少していることがわかります。

このような状況を考えると、家計の見直しや資産運用など、資産を守る何らかの対策が必要になることは間違いないでしょう。

インフレによって物価が上昇している

インフレによる物価の上昇も、私たちの生活に大きな影響を与えています。

実際にIMF(国際通貨基金)は、2023年の世界のインフレ指数が6.6%になると見込んでいます。

この数字が現実のものになるとすると、運用をしていなくても資産の価値が6%以上も減るということです。

資産運用なら効率的に資産を増やせる可能性がある

資産運用には複利効果が得られるメリットがあり、効率的に資産を増やせる可能性があります。

例えば1,000万円を利回り5%で運用した場合、以下のように資産が増えることになります。

| 元金 | 1年 | 5年 | 10年 | 15年 | 20年 |

|---|---|---|---|---|---|

| 1,000万円 | 1,050万円 | 1,276.3万円 | 1,628.9万円 | 2,078.9万円 | 2,653.3万円 |

年数が経つにつれ、資産の増え方が大きくなっていることがわかるでしょう。

預貯金では3万6000年かかっていた資産2,000万円も、15年弱で到達しています。

資産運用に失敗する人の特徴

資産運用の必要性はわかっても、やはり失敗が怖いという方もいるでしょう。

ここでは資産運用に失敗する人の特徴についてまとめています。

ぜひ参考にして、同じ失敗をしないようにしてください。

家計に余裕がない

家計に余裕がないと、資産運用に失敗しやすいと言えます。

運用は長期間継続することで、複利効果を狙うのが基本です。

生活費が足りないからと短期で現金化してしまうと、十分な運用の効果が得られなくなってしまいます。

また、お金に余裕のない状態では冷静な判断ができず、売買のタイミングを誤る可能性もあります。

まずは家計を見直し、運用資金を確保することから始めましょう。

金利の高い借金を抱えている

金利の高い借金がある場合、それだけで運用の効果が薄れてしまいます。

運用で利益が出ても、借金のほうが金利が高い場合が多いからです。

例えば、カードローンの金利は概ね18%前後だとされていますが、これを上回る運用成果を出し続けるのは難しいでしょう。

まずは借金返済を優先し、収入の中から運用資金を捻出するようにしてください。

日々の価格変動に一喜一憂してしまう

日々の価格変動に一喜一憂してしまうことも、資産運用に失敗する原因になります。

相場が大きく下落した際などに焦って現金化してしまえば、そのまま損失が確定することになるからです。

毎日価格が変動する資産運用は、長い目で見れば右肩上がりでも、短期的に下落することもあります。

まずは少額から運用し、価格の動きに慣れることから始めましょう。

情報収集をしない

情報収集をせずに、運用を成功させるのは難しいでしょう。

知識がないままに運用を始めようとすると、最初から多額の資金を運用して損失を出したり、金融機関の担当者に自分に合わない商品を購入させられたりすることがあるからです。

商品選定や売買のタイミングなどをある程度は自分で判断できるよう、日々学びを怠らないようにしてください。

資産運用で後悔しないためのポイント

資産運用で後悔しないためには、いくつか押さえておくべきポイントがあります。

以下の項目を参考にしてみてください。

資産運用の目的と目標を明確にする

実際に運用を始める前に、以下のように資産運用の目的や目標を明確にしておきましょう。

- 運用の目的:何のために運用するのか

- 運用期間:いつまでに資産を増やしたいのか

- 目標金額:いくら必要なのか

例えば「マイホームの頭金にするために、5年後までに500万円必要」といった具合です。

目標を明確にすることで、必要な利回りや最適な金融商品も見えてきます。

自分のリスク許容度を把握する

自分のリスク許容度を把握しておくのも大切です。

リスク許容度を把握することで自分に合った商品を選べるので、運用が無理なく継続できます。

年齢やライフステージによって許容度が変化することもあるので、金融商品の購入や見直しの際には改めて確認したほうが良いでしょう。

長期・積立・分散を心がける

運用をおこなう際には、長期・積立・分散を心がけましょう。

それぞれの特徴とメリットは以下の通りです。

| 長期投資 | 長期投資とは、5年以上などの長期間にわたって投資を継続することを言います。 〈メリット〉 ・長期で投資をおこなうことで前述の「複利効果」が得られる ・一時的な価格変動の影響を受けにくくなる ・長期を想定していれば、一時的に下落しても上がるまで待てる |

| 積立投資 | 積立投資とは、毎月、毎週など決まったタイミングで金融商品の購入をおこなうことです。投資信託の購入方法の1つである「積立投資信託」などがこれにあたります。 〈メリット〉 ・購入時期をずらすことで高値づかみを防ぐ ・金銭的な負担が小さくなる |

| 分散投資 | 分散投資とは、複数の金融商品に分散して投資をおこなうことです。複数の資産を保有する「資産分散」、複数の国や地域の資産を持つ「地域分散」があります。 〈メリット〉 ・値動きの異なる資産を合わせ持つことでリスクヘッジになる |

この3つを心がけることで価格変動の影響を受けにくくなり、大きな損失を出すリスクもかなり低減されます。

少額から始める

特に初めて資産運用を始める際には、少額から運用するのがおすすめです。

最初から大金を投じると大きな損失を出すリスクが高いだけでなく、日々の価格の変動に耐えられず、運用自体を続けられなくなることもあります。

まずは数百円や数千円などの損失が気にならない金額から始め、様子を見て金額を増やしていくと良いでしょう。

初めての資産運用におすすめの投資先ランキング

ここでは、初めての資産運用にもおすすめの金融商品をランキング形式でご紹介していきます。

ぜひ商品選定の参考にしてください。

〈1位〉投資信託

投資信託とは、投資家から集めた資産をプロが運用する金融商品です。

銀行や証券会社で購入でき、購入金額に応じて利益が分配されます。

投資信託の主な投資対象は以下の通りです。

| 国内 | 先進国 | 新興国 | |

|---|---|---|---|

| 株式 | 日本企業の株式 | 先進国企業の株式 | 新興国企業の株式 |

| 債券 | 日本債券 | 先進国債券 | 新興国債券 |

| REIT(不動産) | 国内不動産 | 先進国の不動産 | 新興国の不動産 |

| コモディティ | 金や原油、穀物などの商品 | ||

このうち1種類の資産に投資する商品もあれば、複数の資産を組み合わせたバランスファンドと呼ばれる商品もあります。

1つの商品で分散投資ができるため、自分で資産の配分を考えるのが難しい方におすすめです。

100円など少額から購入できるのも、投資信託が多くの初心者に選ばれる理由でしょう。

- 管理・運用をプロに任せられる

- バランスファンドなら簡単に分散投資できる

- 100円など少額から購入できる

- NISA制度が活用できる

- 元本割れリスクがある

- 手数料がかかる商品もある

- 商品選定にはある程度知識が必要

〈2位〉ミニ株

ミニ株とは、通常は100株からしか購入できない株を、1株から購入できるサービスです。

本来は数十万単位の資金が必要な株式を、数千円から購入できる魅力があります。

投資金額が小さいゆえに大きな損失が出ることはありませんが、株式に投資することには変わりがありません。

比較的ハイリスク・ハイリターンな運用になることは覚えておいてください。

今後本格的な株式投資を視野に入れている方にとっては、少額で投資経験を積む良い機会になるでしょう。

- 数千円などの少額で株式投資ができる

- 少額なため、損失によるダメージが小さくなりやすい

- 比較的ハイリスク・ハイリターンな投資である

- 少額なため、リターンも小さくなりやすい

〈3位〉不動産投資型クラウドファンディング

不動産投資型クラウドファンディングとは、投資家から集めた資金で不動産を購入し、その家賃収入や売却益を分配するサービスのことです。

個人で不動産投資を始めようとすれば数百万円、数千万円の資金が必要ですが、不動産投資型クラウドファンディングであれば1万円から始められます。

決してローリスクな投資ではありませんが、その分利回りは4%前後とリターンは期待できるでしょう。

また、一度投資すれば期間満了を待つだけでよく、管理に手間がかからないのもポイントです。

- 1万円から不動産投資ができる

- リターンが期待できる

- 管理に手間がかからない

- 比較的ハイリスク・ハイリターンな運用である

〈4位〉iDeCo

iDeCoとは、個人型確定拠出年金とも呼ばれる私的年金制度の1つです。

拠出した掛金は投資信託はもちろん、元本保証の定期預金でも運用できます。

iDeCoの最大のメリットは「積立時」「運用時」「受取時」のすべての段階で税制優遇が受けられることでしょう。

また2022年の法改正で、より現在の働き方に合った制度へと変更されています。

| 従来 | 2022年法改正後 | |

|---|---|---|

| 掛金の拠出ができる期間 | 20〜59歳 | 20〜64歳 |

| 給付開始年齢 | 60〜70歳 | 60〜75歳 |

64歳まで掛金が拠出できるだけでなく、給付開始年齢が75歳まで延長できるようになりました。

一度拠出した掛金は給付開始まで引き出せない制約はありますが、運用と節税の両面でメリットが大きい制度です。

- 3段階の税制優遇が受けられる

- 64歳まで掛金を拠出できる

- 給付開始年齢は75歳まで延長可能

- 一度拠出した掛金は給付開始まで引き出せない

- 手数料がかかる

- (定期預金以外)元本割れリスクがある

- 掛金に上限がある

〈5位〉生命保険

万が一に備える印象の強い生命保険も、実は資産運用に利用できます。

例えば個人年金保険を利用すれば、月々決まった金額を払い込むことで将来の生活に備えられます。

為替リスクを許容できるのであれば、外貨建て生命保険もおすすめです。

海外の通貨の金利で運用するので、円建て生命保険よりも大きなリターンが期待できるでしょう。

いずれの生命保険を利用する場合も、生命保険料控除を利用するのを忘れないようにしてください。

- 個人年金なら月々の積立で資産形成ができる

- 保障が活用できる

- (外貨建て生命保険の場合)リターンが期待できる

- 生命保険料控除が利用できる

- 掛け捨ての保険より保険料が高額になりやすい

- 販売手数料がかかる

- (外貨建ての場合)為替変動リスクがある

- (外貨建ての場合)為替手数料がかかる

〈6位〉ポイント投資

ポイント投資とは、各社の共通ポイントで金融商品を購入できるサービスです。

ポイント投資に対応しているものとしては、以下のようなものがあります。

- 楽天証券で利用できる「楽天ポイント」

- SBI証券で利用できる「Vポイント」

- SMBC日興証券で利用できる「dポイント」

現金を使わずに実際の株式や投資信託に投資できるのが大きな魅力でしょう。

ただ、一般的な資産運用と比較して金額が小さくなるので、ポイント投資で資産形成をおこなうのは現実的ではありません。

運用の値動きの感覚をつかむものとして利用し、徐々に現金を使った投資にも挑戦するようにしてください。

- 現金を使わずに投資ができる

- 少額から始められる

- 投資の練習になる

- ポイントだけで資産形成をするのは難しい

税制優遇制度や便利なサービスも活用しよう

資産運用を始める際には、税制優遇制度や便利なサービスの利用も検討してみましょう。

ここでは以下の2つをご紹介していきます。

一般NISA・つみたてNISA

NISAとは、株式や投資信託の利益にかかる税金が非課税になる制度です。

現在は一般NISAとつみたてNISAの2つの制度があります。

また、2024年からは「新しいNISA」が始まることにも注目です。

主な変更点は以下の通りです。

- 従来の2制度を1本化し、「成長投資枠」と「つみたて投資枠」を設置

- 年間投資可能額を360万円に拡大

- 生涯投資可能額を1,800万円(うち成長投資枠1,200万円)に拡大

- 非課税期間は無期限に

投資可能額が大幅に拡大され、非課税期間も無期限になっています。

ぜひ上手に活用してください。

ロボアドバイザー

ロボアドバイザーとは、AI(人工知能)を活用した資産運用サービスです。

運用のアドバイスのみをおこなう「アドバイス型」と、実際の運用まで任せられる「投資一任型」があります。

それぞれの特徴は以下の通りです。

| アドバイス型 | 投資一任型 |

|---|---|

| ・運用経験者向け ・資産運用のアドバイスのみおこなう ・無料で提供されていることが多い ・商品の購入など、実際の手続きは自分でおこなう必要がある | ・投資初心者向け ・管理・運用をすべて任せられる ・手数料がかかる |

いずれを選んでも、運用にかかる時間や手間を大幅に削減してくれるでしょう。

よくある質問

- 投資しない人が多い理由は何?

-

投資をしない理由としては、以下のようなものが考えられます。

資産運用はしないほうがいいと言われる理由- 元本割れリスクがあるから

- 知識・経験が必要ですぐに増やせないから

- 資産運用にネガティブなイメージを持っている人がいるから

損失を被る可能性があることはもちろん、知識や経験が必要など、運用をハードルが高いものに感じている方が多いようです。

- 資産運用の失敗例にはどんなものがある?

-

資産運用の失敗例には、以下のようなものがあります。

資産運用に失敗する人の特徴- 家計に余裕がない

- 金利の高い借金を抱えている

- 日々の価格変動に一喜一憂してしまう

- 情報収集をしない

まずは自分の家計の状況を把握し、問題を1つ1つ解消していきましょう。

そのうえで情報収集を行い、商品選定や売買のタイミングを判断する知識や経験を身につけてください。

- 資産運用で失敗しないためにはどうしたらいい?

-

資産運用で失敗しないためには、以下のポイントを押さえておくと良いでしょう。

資産運用で後悔しないためのポイント- 資産運用の目的と目標を明確にする

- 自分のリスク許容度を把握する

- 長期・積立・分散を心がける

- 少額から始める

最初からハイリスクな運用をしたり、多額の資金を注ぎ込んだりするのは避けましょう。

少しずつ運用に慣れることを意識してください。

ポイントを押さえれば資産運用は怖くない!

本記事では、資産運用はしないほうがいいと言われる理由と、運用で失敗しないためのポイントについて解説してきました。

たしかに運用にはリスクがあり、元本が割れる可能性があることに抵抗を感じるかもしれません。

しかし、現在のさまざまな状況を考慮すると、運用をしないことがリスクになる場合もあります。

また、ポイントを押さえて利用すれば、資産を効率良く増やせる可能性があります。

ぜひもう一度、本記事の重要点を確認しておいてください。

- 元本割れリスクがあるから

- 知識・経験が必要ですぐに増やせないから

- 資産運用にネガティブなイメージを持っている人がいるから

- 預貯金では資産を増やせない

- 年金・退職金など老後の収入が減少している

- インフレによって物価が上昇している

- 家計に余裕がない

- 金利の高い借金を抱えている

- 日々の価格変動に一喜一憂してしまう

- 情報収集をしない

- 資産運用の目的と目標を明確にする

- 自分のリスク許容度を把握する

- 長期・積立・分散を心がける

- 少額から始める

- 〈1位〉投資信託

- 〈2位〉ミニ株

- 〈3位〉不動産投資型クラウドファンディング

- 〈4位〉iDeCo

- 〈5位〉生命保険

- 〈6位〉ポイント投資

本記事のポイントを押さえておけば、資産運用は決して怖いものではありません。

まず最初の一歩を踏み出してみましょう!