「投資信託ではポートフォリオという言葉をよく聞くけれど、一体何のことだろう?」

「ポートフォリオを作ると、どんなメリットがあるのかな?」

投資信託のポートフォリオとは、投資対象とする資産の組み合わせや比率のことです。

ポートフォリオを見れば「どの資産」に「どれくらいの金額」を投資しているかが確認できるので、保有する投資信託全体のリスクとリターンのバランスを確認できます。

投資信託は、ただ保有しているだけでは効率的な運用は望めません。

一人ひとりの運用の目的や目標金額に合わせた、リスクとリターンのバランスを考える必要があります。

本記事では、投資信託の運用においてポートフォリオを作成するメリットや作成の手順、ポートフォリオを運用する際の注意点まで詳しく解説しています。

自分の目的やライフスタイルに合ったポートフォリオを作成し、投資信託での運用の効果を最大限に高めていきましょう。

- ポートフォリオを作成することでリスク分散になる

- 自分がどこまでのリスクに耐えられるか、リスク許容度を見極めることが重要

- 30代までは大きくリスクを取り、40代以降は徐々に安定資産を取り入れるといい

- 一度ポートフォリオを作成しても、定期的なリバランスを行う必要がある

- 自分でポートフォリオを作成できない場合は資産運用サービスやFPに任せてもいい

- 資産運用、土地活用、相続問題などに関する実践的アドバイスを行う

- ファイナンシャルアドバイザーならわたしのIFAがおすすめ

- わたしのIFAは金融機関や証券会社での勤務経験を持つアドバイザーが対応!

- 証券会社など特定の金融機関に属さず、独立した立場からお客様の資産運用をサポート

- 資産状況 × 運用目的 × 性格の相性であなたにぴったりのアドバイザーを紹介

- わたしのIFAのご相談は全国47都道府県どこでも対応可能

\ IFAの検索サイト業界トップクラス /

目次

投資信託の運用におけるポートフォリオとは?

先述の通り、投資信託におけるポートフォリオとは、投資信託が投資対象とする資産の組み合わせや比率のことです。

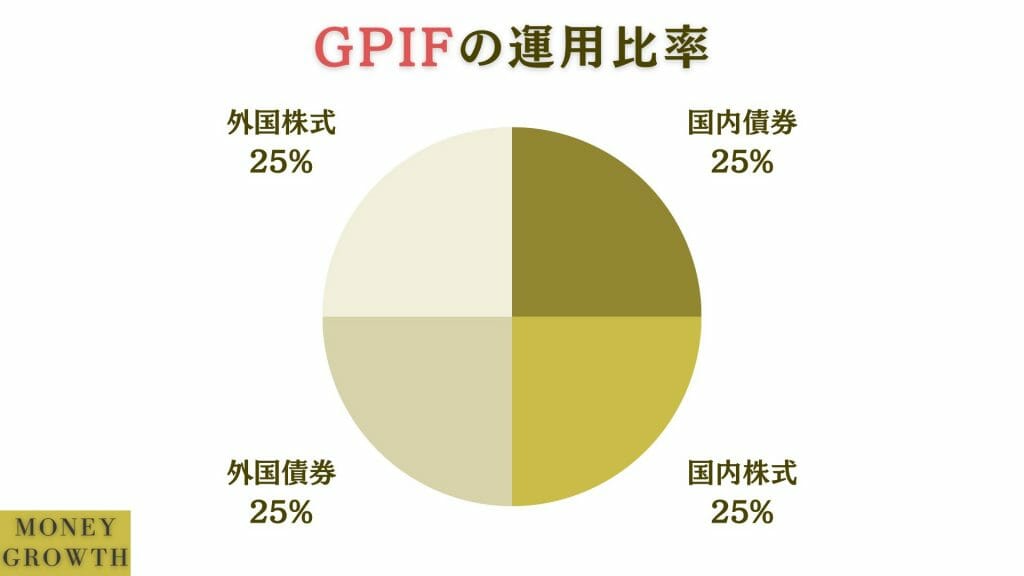

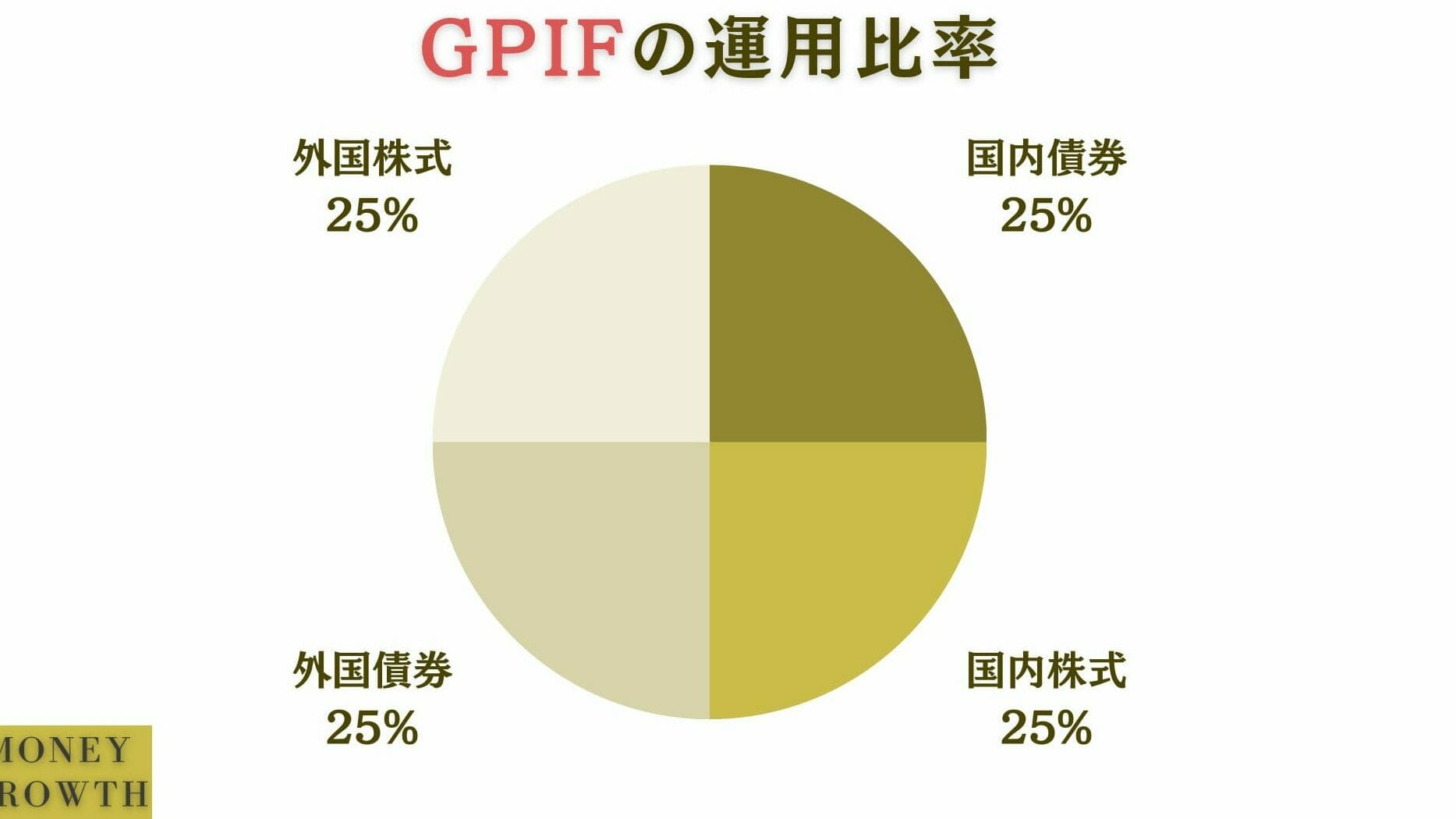

例えばわたしたちの年金の運用をしている年金積立金管理運用独立行政法人(GPIF)では、国内債券・国内株式・外国債券・外国株式にそれぞれ25%ずつ投資する形で運用しています。

以下の散布図を見ても分かるように、この4つの資産の中では外国株式が最もハイリスク・ハイリターンであり、国内債券が最もローリスク・ローリターンです。

例えば外国株式に全財産を投資した場合、大きなリターンが狙えますがリスクも高く、投資元本を大幅に割り込んでしまう可能性もあります。

一方、国内債券のみに投資した場合は、大幅に値下がりする可能性は低いものの、期待するリターンが得られないかもしれません。

そのため、ポートフォリオを作成することで自分に合ったリスクとリターンのバランスに調整する必要があるのです。

ポートフォリオを作成するメリット

ポートフォリオを作成するメリットは、投資対象を分散することでリスクを抑えられることです。

投資の格言の1つに、「卵は1つのカゴに盛るな」というものがあります。

卵を1つのカゴに入れて持ち運んだ場合、もしそのカゴを落としてしまえば中の卵はすべて割れてしまいます。

ところが、卵を複数のカゴに分けて持ち運んだ場合は、カゴの1つを落としても他のカゴの卵が割れることはありません。

投資信託の運用もこれと同様で、例えば外国株式にすべての資産を投資してしまった場合、価額の変動で保有資産が大幅に目減りする可能性があります。

一方で、外国株式と国内債券に分散投資していれば、たとえ外国株式が大幅に値下がりしたとしても、国内債券に投資した資産は大きなダメージを受けずに済むのです。

ポートフォリオ運用で押さえておきたいポイント

ポートフォリオを作成する際には、以下のポイントを押さえるようにしてください。

1つずつ確認していきましょう。

自分のリスク許容度を知る

最適なポートフォリオを作成するためには、自分の「リスク許容度」を知ることが肝心です。

リスク許容度とは、投資信託を運用している本人が経済的・精神的に許容できるリスクの度合いのことを言います。

例えば同じ100万円を運用していたとしても、「10万円も損失が出たら将来のお金が足りなくなる」と感じる方もいれば、「20万円くらいまでの損失なら気にならない」という方もいるという具合です。

リスク許容度は、主に以下のような要因で決まるとされています。

- 年齢

- 家族構成

- 保有資産

- 年収

一般的に、年齢が低い方のほうが投資信託の運用でリスクを取りやすい傾向にあります。

たとえ一時的に資産が目減りすることがあっても、長期的に運用すれば損失を取り戻せる可能性があるからです。

また、投資信託の運用だけでなく、労働収入が見込める期間が長いのも強みと言えます。

家族の人数がが少ない場合も、リスク許容度は高まります。

生活費がかからない分、より多くの資金を運用に回せるからです。

これは保有資産が多い場合や、年収が多い場合も同様でしょう。

当面必要な資金は現金で確保しておく

投資信託のポートフォリオに組み込む資金とは別に、当面必要な資金は現金で確保しておきましょう。

現金で確保しておく金額の目安としては、生活費の1年分、最低でも半年分と考えておいてください。

長い人生の中では、病気や怪我で働けなくなってしまったり、転職によって一時的に収入が途絶えたりすることもあります。

そのようなとき、蓄えがあれば運用を中断せずに対処できる可能性が高まるからです。

分散投資を意識する

ポートフォリオ運用を行う際には、分散投資を意識しましょう。

分散投資には「資産分散」、「地域分散」、そして「時間分散」という考え方があります。

「資産分散」とは、株や債券などの複数の金融資産に分散して投資すること、「地域分散」とは複数の国や地域に分散して投資をすることです。

また、「時間分散」とは投資信託の購入のタイミングを分散することで、購入時の単価を平均化することです。

これによって価額が高いときに購入してしまう、「高値づかみ」のリスクを低減できます。

長期投資を想定しておく

ポートフォリオ運用では、長期投資を想定しておきましょう。

何年以上が長期投資にあたるのか明確な定義はありませんが、一般的には数年に渡って運用していれば長期投資といえます。

長期投資には複数のメリットがありますが、代表的なものは以下の4つです。

- 複利効果で運用資金が雪だるま式に増えていく

- 繰り返し売買しないので、手数料にかかるコストが抑えられる

- 「時間分散」に有効な積立投資と相性が良い

- 短期的な運用成果に一喜一憂する必要がない

複利とは発生した利子も含めて元金とし、その金額をもとに次回の利子が計算される仕組みです。

利益が膨らんだ投資信託を継続して保有し続ければ、時間が経過するほど資産が増えやすくなります。

また、投資信託は売買の際に手数料がかかることにも注目しましょう。

売買を繰り返してその度に手数料を支払うより、一度買ったものを長期間保有したほうがコストが抑えられます。

そして先述の「時間分散」に有効な積立投資と相性が良いのも長期投資の特徴です。

積立投資は「毎月◯日」「毎週◯曜日」などと、毎回決まったタイミングで買付を行うので、そもそも短期間では希望の金額を運用に回せません。

また短期間では運用の成果を感じにくいものなので、結果的に日々の値動きに一喜一憂しなくなります。

定期的なリバランスを行う

ポートフォリオを作成して運用を始めたら、定期的なリバランスが必要なことも覚えておきましょう。

「リバランス」とは、ポートフォリオを定期的に確認して、当初の配分に資産配分を整えることを言います。

運用を続けるうちに、価額が上昇するものや下落するものが出て資産配分が崩れてくるので、このリバランスが必要なのです。

例えば国内債券50%、国内株式50%を投資対象にしてポートフォリオ運用を始めたとします。

運用を続ける中で国内株式の価額が上昇した場合、当初の配分よりも国内株式の配分が増えているはずです。

この場合は国内株式の一部を売却して国内債券を投資対象とするか、新たな資金で国内債券に投資することになります。

ポートフォリオは自分のリスク許容度に合わせて作成したものなので、その効果が失われないよう、その定期的に見直す必要があるのです。

ポートフォリオを構成する資産とそのリスク

ポートフォリオを作成する際には、組み入れる資産の特徴や、リスク・リターンについて理解しておく必要があります。

ここでは、投資信託の投資対象となっている9つの資産について詳しく解説していましょう。

1. 国内債券

国内債券は国が発行している国債のほか、地方自治体が発行する地方債、企業が発行する社債や事業債などの種類があります。

債券を発行する企業の倒産などのリスクはあるものの、投資信託ではプロが投資対象の選別を行なっているため、あまり心配しなくても良いでしょう。

期待リターンは、年率1%弱だと言われています。

大きなリターンは見込めないものの安全性が高く、投資信託が投資対象とする資産の中ではローリスク・ローリターンな資産に分類されます。

2. 先進国債券

先進国債券には、世界の先進国が発行する国債や、その国の企業が発行する社債などがあります。

海外資産であるため為替リスクがありますが、海外資産の中では比較的安全性の高い資産です。

また、期待リターンは年率3%程度で、年率1%弱の国内債券を大きく上回ります。

以下に示したのが、主な先進国債券の利率です。

アメリカ 国債5年 |  イギリス 国債10年 |  オーストラリア 国債5年 |

| 利率:4.13% | 利率:3.25% | 利率:2.75% |

3. 新興国債券

新興国債券は、新興国が発行する国債や、その国の企業が発行する社債などのことです。

国内債券や先進国債券と比較すると安全性に劣るため、その分リターンは年率7〜10%程度が期待できます。

以下に示したのが、主な新興国債券の利率です。

インド 国債10年 |  ブラジル 国債10年 |  メキシコ 国債10年 |

| 利率:7.09% | 利率:10.83% | 利率:8.80% |

為替リスクもあるため、ハイリスク・ハイリターンな資産であることを理解したうえで、必要に応じてポートフォリオに組み入れると良いでしょう。

4. 国内株式

国内株式とは、国内市場に上場されている企業の株式のことを言います。

株価の値下がりリスクは避けられませんが、専門家が投資家に代わり、さまざまな企業の株式に分散投資しています。

したがって、企業の倒産などで投資信託の価値がゼロになることはほとんど考えられないでしょう。

期待リターンは、年率5%程度とされています。

投資信託の投資対象の中では、ミドルリスク・ミドルリターンの資産です。

5. 先進国株式

先進国株式はニューヨークやロンドンなど、世界の先進国市場に上場されている企業の株式です。

国内株式市場よりも市場規模が大きいため、取引が活発で値動きも激しくなります。

為替リスクも加わるためリスクが高い一方で、期待リターンは年率8%程度とされています。

ハイリスク・ハイリターンの資産ですが、投資信託を通じて、世界的な大企業の株価の恩恵が受けられるのは魅力的です。

必要に応じてポートフォリオに組み入れると良いでしょう。

6. 新興国株式

新興国株式は、新興国の企業の株式にあたります。

代表的な国は以下の通りです。

ブラジル |  中国 |  ロシア |

インド |  南アフリカ |  トルコ |

新興国株式は新興国国債と同様、日本や先進国の資産と比べると安全性に劣ります。

期待リターンは年率10%程度にもなりますが、為替リスクもあり、ハイリスク・ハイリターンな資産です。

政治的な状況にも大きく影響を受けるため、組み入れは慎重に検討しましょう。

7. 国内REIT

REITはReal Estate Investment Trustを略したもので、不動産投資信託のことです。

特に日本国内のREITはJ−REITと呼ばれることもあります。

投資家から集めた資金でオフィスビルや商業施設などの不動産を購入し、その賃料収入や売買益を分配する仕組みです。

年率8%程度と比較的大きなリターンが期待できますが、天災や火災、不動産価値の低下による値下がりリスクがあります。

投資信託の投資対象の中ではハイリスク・ハイリターンな資産に分類されるでしょう。

8. 先進国REIT

先進国REITは、先進国の不動産を対象とした不動産投資信託のことです。

国内REITと同様に投資家から集めた資金でオフィスビルや商業施設などの不動産を購入し、その賃料収入や売買益を分配します。

年率9%程度が期待できますが、天災や火災、不動産価値の低下による値下がりリスクに加え、為替リスクにも注意が必要です。

国内REITと同様に、投資信託の投資対象の中ではハイリスク・ハイリターンな資産に分類されるでしょう。

9. コモディティ

コモディティとは商品先物市場で取引されている商品のことで、以下のようなものが含まれます。

- 金

- プラチナ

- 原油

- ガソリン

- トウモロコシ

- 大豆

株式や債券とは値動きが異なるためリスク分散になるほか、実体を持つ資産に投資する安心感があります。

特に金は「安全資産」と言われ、株式相場の急落やテロなど、有事の際に価値が上昇しやすい資産です。

株式相場が好調なときには価値が低下しますが、異なる動きの資産をポートフォリオに組み入れる意味は大きいでしょう。

ポートフォリオの作り方3ステップ

ポートフォリオ運用のポイントや各資産の特徴やリスクが確認できたら、さっそく自分に合ったポートフォリオを作成してみましょう。

ポートフォリオの作成は、以下の3つのステップで行います。

- 運用の目的と目標金額を設定する

- 資産配分を設定する

- リスクとリターンの関係から資産のバランスを考える

1つずつ確認していきましょう。

⒈運用の目的と目標金額を設定する

まず始めに、運用の目的と目標金額を設定しましょう。

いつまでに目標金額を達成すれば運用の目的が叶うのか、できるだけ具体的に計算しておきます。

自分に合ったポートフォリオを作るためには、リスク許容度に合ったポートフォリオにする必要があるからです。

目標を具体的な数値にしておけば、期待するリターンや許容できるリスクの程度がはっきりします。

⒉資産配分を設定する

次に、前項でご紹介した資産の中からポートフォリオに組み入れる資産を設定します。

- 国内債券

- 先進国債券

- 新興国債券

- 国内株式

- 先進国株式

- 新興国株式

- 国内REIT

- 先進国REIT

- コモディティ

先述の通り分散投資を意識し、複数の資産を組み入れましょう。

ポイントは、動きの異なる資産を組み入れることです。

例えば株式市場が下落傾向にあるとき、債券に資金が集まりやすいことが知られています。

反対に、株式市場が上昇傾向にる場合は、債券よりも大きなリターンが期待できる、株式に資金が集まりやすくなります。

つまり、株式と債券の両方をポートフォリオに組み入れていれば、どちらの状況にも対応できるというわけです。

まず組み入れる資産を1つ決め、その資産と値動きの異なるものを足していく、というように考えてみてください。

⒊リスクとリターンの関係から資産のバランスを考える

最後に、リスクとリターンの関係から組み入れた資産のバランスを考えていきます。

リスクとリターンは常に表裏一体で、ローリスク・ハイリターンな商品は存在しません。

ローリスクを望めばリターンも小さくなり、ハイリターンを期待すればリスクも高まります。

もしハイリスク・ハイリターンの資産を組み入れたいのであれば、同時にミドルリスクリスク・ミドルリターン、もしくはローリスク・ローリターンの資産を組み入れてバランスを取るようにしてください。

各資産のリスクとリターンの関係は以下の通りです。

| 国内債券 | ローリスク・ローリターン |

| 先進国債券 | ミドルリスク・ミドルリターン |

| 新興国債券 | ハイリスク・ハイリターン |

| 国内株式 | ミドルリスク・ミドルリターン |

| 先進国株式 | ハイリスク・ハイリターン |

| 新興国株式 | ハイリスク・ハイリターン |

| 国内REIT | ハイリスク・ハイリターン |

| 先進国REIT | ハイリスク・ハイリターン |

| コモディティ | ローリスク・ローリターン |

資産のバランスに迷う場合は、年金積立金管理運用独立行政法人(GPIF)のポートフォリオをもとに、希望するリスクとリターンのバランスへ整えていく方法もあります。

GPIFのポートフォリオは以下の通りです。

GPIFは、このポートフォリオを基本に2001年からの22年間、平均で年率3.59%の利回りを実現しています。

より大きなリターンを望む場合は株式の比率を増やしたり、REITを組み入れたりしても良いでしょう。

反対に、より安定的に運用したい場合は、国内債券の比率を増やしたり、コモディティを組み入れたりしてください。

許容できるリスクの範囲内で、希望するリターンを得ることを目指しましょう。

年代別ポートフォリオのシミュレーション

ここでは以下の年代別のポートフォリオの具体例を、安定型・バランス型・積極型に分けてご紹介していきます。

- 20代〜30代

- 40代

- 50代

ぜひ、ポートフォリオ作成の参考にしてください。

20代〜30代のポートフォリオ

20代〜30代のポートフォリオは、ある程度リスクを取った運用も視野に入れましょう。

この世代の最大の強みはまだ働ける期間が長く、今後も継続的に収入が見込めることです。

たとえこの時期に運用で損失が出ても、長期運用で今後の運用成果に期待ができますし、働いて資産を増やすこともできます。

このようなことを考慮すると、投資信託のポートフォリオを株式のみで構成することも選択肢に入れられます。

20代〜30代のポートフォリオの具体例は以下の通りです。

40代のポートフォリオ

40代では、資産を大きく減らさないことも意識し始めましょう。

20代や30代と比べれば投資信託の運用に回せる資金が増え、資産が大きくなっていることが考えられるからです。

また、40代は子どもの教育費にお金がかかり始める年代でもあります。

特に子どもが複数いる場合は、受験費用や大学の学費などで家計が赤字になるのが一般的です。

社会人として働ける残りの期間も限られてきていますので、今ある資産を守りながら運用を続けていきましょう。

40代のポートフォリオの具体例は以下の通りです。

50代以上のポートフォリオ

投資信託のポートフォリオでは、50代以上は資産を減らさないことが最重要課題です。

40代に引き続き教育費がかさみやすい年代ですが、自分の老後の生活もすぐそこまで迫ってきています。

子どもがいなくても、働いて資産を増やせる期間は同様に限られていますので、今ある資産をなるべく減らさない運用を心がけましょう。

50代以上は国内債券などのローリスクな資産を積極的に取り入れた、以下のようなポートフォリオを参考にしてください。

分散投資でポートフォリオを作る際の商品の選び方

ここでは、投資信託のポートフォリオに組み入れるおすすめの選び方について解説していきます。

押さえておきたいポイントは以下の3点です。

- 長期的にリターンを見込めるものを選ぶ

- 信託報酬が安いものを選ぶ

- なるべく純資産総額が大きいものを選ぶ

1つずつ確認していきましょう。

長期的にリターンを見込めるものを選ぶ

長期投資で大きく資産を増やすことを狙うなら、長期的にリターンが見込めるものを選ぶようにします。

例えば株式は、リスクも大きいものの、大きなリターンを見込める資産です。

短期的にはリーマンショックなどの下落局面もありましたが、10年・20年という長期で見れば世界の株式市場は右肩上がりに成長を続けています。

投資信託の投資対象で言えば、先進国株式や新興国株式などです。

このような資産をポートフォリオに組み入れば、自分の資産も長期的に増えていくと期待できるでしょう。

信託報酬が安いものを選ぶ

長期にわたるポートフィリオ運用では、信託報酬が安い商品を選ぶことも重要です。

信託報酬とは、投資信託を管理・運用してもらうために投資家が支払う費用のことを言います。

これは別途支払うものではなく、毎営業日に発表されている、投資信託の基準価額に折り込まれる形で間接的に支払います。

つまり、同じような運用成績の商品であれば、信託報酬が安いものを選んだほうが運用には有利だということです。

また1つの目安として、アクティブファンドよりもインデックスファンドのほうが信託報酬が安い傾向があります。

アクティブファンド・インデックスファンドとは投資信託の種類のことで、その特徴は以下の通りです。

| アクティブファンド | インデックスファンド |

|---|---|

| ・TOPIXなどの特定の指数を上回る運用成果を目指す ・信託報酬など、運用コストが高い傾向がある | ・TOPIXなどの特定の指数と連動した動きをする ・信託報酬など、運用コストが低い傾向がある |

アクティブファンドは運用成果を上げるため、日々分析・調査が行われています。

そのため、単純に指数に連動するインデックスファドよりコストがかかるのです。

とはいえ、運用コストがかかっても、それ以上の運用成果があればアクティブファンドを保有することに何ら問題はありません。

あくまでもリスクや運用成果を比較したうえで、投資信託の商品を選びましょう。

なるべく純資産総額が大きいものを選ぶ

純資産総額が大きいファンドのほうが、優れた商品である可能性が高いことも覚えておきましょう。

通常、運用が上手くいっている商品や、多くの投資家に買われている投資信託は時価総額が大きい傾向にあります。

反対に、運用成績が思わしくなかったり、解約が増えたりしている投資信託は時価総額が小さくなることが多いです。

時価総額が小さくなりすぎると適切な運用が行えなくなり、強制的に運用が終了してしまう早期償還になることもあるので注意しましょう。

ポートフォリオの見直しの必要性とそのポイント

ポートフォリオ運用を始めたら、適切に見直すことも必要です。

1年に1回など、あらかじめタイミングを決めておくと良いでしょう。

見直しの際は、以下のポイントを押さえるようにしてください。

運用目標は達成できそうか

まずは最初に定めた運用目標が達成できそうか、運用成果を確認しましょう。

リスクとリターンのバランスを考慮してポートフォリオを作成しても、当初の目標通りの運用成果が出ていなければ、何かしらの改善が必要です。

目標に対して運用成果が悪かった場合には、ローリスク・ローリターンの資産を組み入れ過ぎたことが考えられます。

ポートフォリオ全体のバランスを見ながら、ハイリスク・ハイリターンの資産を増やすことを検討しましょう。

一方、運用成績が目標を大きく上回っていた場合でも同様に見直しが必要です

自分で考えていたよりも、ハイリスク・ハイリターンなポートフォリオになっている可能性があります。

状況によっては大幅に下落する可能性もありますので、自分のリスク許容度に照らし合わせて商品の選び直しを検討してください。

現在のライフスタイルに合っているか

ポートフォリオが現在のライフスタイルに合っているかも確認してください。

特に以下のようなライフスタイルの変化があった場合には、1年に1回の見直しのタイミングとは別に、ポートフォリオの見直しを行ったほうが良いでしょう。

- 結婚

- 出産

- 子どもの受験・進学

- マイホームの購入

- 転職・独立

- 退職

など

このようなライフスタイルの変化があるとお金の使い方も変わりますし、リスク・リターンへの考え方が変化することも多いからです。

また、以下のような要素に変化があった場合にも見直しをおすすめします。

- 年齢

- 家族構成

- 保有資産

- 年収

これらはすべて、リスク許容度に大きな影響を与える要素です。

特に年齢を重ねるとリスク許容度は下がることが多いので、本記事の「年齢別ポートフォリオのシミュレーション」を参考に見直してみてください。

経済情勢は考慮されているか

その時点での経済情勢が考慮されているかも、確認しておきたいポイントの1つです。

投資信託の運用成果は、世界の経済情勢に常に影響を受け続けています。

特に以下のようなタイミングは、市場が不安定になりやすいので注意してください。

- 金利や為替が急激に変動した

- 戦争やテロが発生した

- 新たな感染症によりパンデミックが発生した

- 大災害が発生した

- 金融危機が発生した

など

こうした経済情勢による影響は一時的なものであることも多いですが、資産を大きく減らすことは避けたいものです。

市場が落ち着くまで、ローリスク・ローリターンのポートフォリオに組み替えて様子を見るのも良いでしょう。

リバランスは追加資金で行おう

リバランスを行う際は、なるべく追加資金で行うようにしてください。

値上がりした投資信託を解約する場合、値上がり分に対する20%の税金と、信託財産留保額がかかります。

(※商品によっては、かからないものもあります)

また、投資信託の解約の際にかかる費用は以下の通りです。

- 信託財産留保額(※商品によってはかからないものもあります)

- (NISA枠ここを利用しない場合)値上がり分に対する20%の税金

また、まれに解約手数料(換金手数料)がかかる商品もあります。

つまり、リバランスのたびに解約を繰り返せば、税金や信託財産留保額によって運用効率が悪くなってしまうのです。

その点、追加資金で運用資金自体を増やせば購入時手数料しかかかりません。

日々収入を増やす努力をしながら家計もコントロールし、リバランスのための資金を準備しておきましょう。

自分で作成できない人はどうすべき?

ここまでの解説で、ポートフォリオの作成方法やポイントについてかなり理解が深まったことと思います。

ですが、やはり自分でポートフォリオを作成することに不安がある方もいらっしゃるかもしれません。

また、忙しい日常生活の中では、リバランスのタイミングを逃してしまう可能性もあるでしょう。

そのようなときは、以下の方法も試してみてください。

- あらかじめポートフォリオが組まれている投資信託を購入する

- アプリなどの資産運用サービスでポートフォリオを組む

- FPにポートフォリオを組んでもらう

1つずつ確認していきましょう。

あらかじめポートフォリオが組まれている投資信託を購入する

あらかじめポートフォリオが組まれている投資信託を利用してみましょう。

「バランスファンド」と呼ばれ、さまざまな商品が販売されています。

投資家に代わってプロが管理・運用しているので、リバランスの手間もかかりません。

分散投資でポートフォリオを作る際の商品の選び方も参考に、自分に合った商品を選ぶようにしてください。

アプリなどの資産運用サービスでポートフォリオを組む

アプリなど、資産運用サービスでポートフォリオを作成するのも1つの方法です。

特に最近は、金融工学を活用したロボアドバイザーが注目を集めています。

ポートフォリオの作成が自動で行え、投資資金さえ入金すればすぐに運用が始められます。

リバランスも任せられるので、運用に手間をかけられない忙しい方にもおすすめです。

FPにポートフォリオを組んでもらう

FP(ファイナンシャル・プランナー)への相談も選択肢に入れてみましょう。

ポートフォリオ作成やリバランスのアドバイスを行ってくれるだけでなく、投資信託を含めた資産全体についても相談できます。

自分に最適なポートフォリオを作ろう!

本記事では、投資信託のポートフォリの作り方・運用のポイントについて詳しく解説してきました。

ポートフォリオを作成すればリスク分散ができ、リスク許容度や目的に合わせて投資信託を運用できます。

投資信託は、専門的な知識がなくとも世界市場の恩恵を受けられる資産形成法です。

NISAなどの税制優遇制度とあわせ、ぜひ積極的に活用してみてください。

最後に、本記事のポイントをまとめておきます。

- 自分のリスク許容度を知る

- 当面必要な資金は現金で用意しておく

- 分散投資を意識する

- 長期投資を想定しておく

- 定期的なリバランスを行う

- 運用の目的と目標金額を設定する

- 資産配分を設定する

- リスクとリターンの関係から資産のバランスを考える

- 長期的にリターンを見込めるものを選ぶ

- 信託報酬が安いものを選ぶ

- なるべく純資産総額が大きいものを選ぶ

- 運用目標は達成できそうか

- 現在のライフスタイルに合っているか

- 経済情勢は考慮されているか

- リバランスは追加資金で行おう

本記事を参考に自分に合ったポートフォリオを作成し、投資信託の運用を始めてみましょう!