事業性資金支援ローンファンド1476号(案件1:FG社、案件2:AN社)

現在の投資状況

- 投資申込金額:

- 3,005万円

- 投資率:

- 100 %

- 投資申込件数:

- 147 件

- 残り募集金額:

- 0万円

- 残り時間:

- 募集終了

- 閲覧回数:

- 6,480 回

募集条件

| 募集金額 | 最大 3,005 万円 |

|---|---|

| 投資可能金額 | 4万円以上から投資可能 |

| 運用利回り | 8%(年利) |

| 運用期間 |

13ヶ月 2019/02/08 ~ 2020/03/30 |

| 募集開始時間 | 2019/01/30 08:00 |

| 募集終了時間 | 2019/02/07 07:00 |

| 担保 | 無し |

| 保証 | 無し |

募集条件

借入期間と返済方法は各案件の内容をご確認ください。

事業者に対して、運転資金等を支援する目的として組成されたローンファンドです。

投資家の皆様に利回りも追求できる商品としてご案内させて頂きます。

投資ご検討のほど宜しくお願い致します。

投資履歴

| maneoID | 投資申込金額 | 申込日時 |

|---|---|---|

| mam********* | ¥1,010,000 | 02/06 16:16 |

| mam********* | ¥50,000 | 02/06 16:05 |

| tut********* | ¥500,000 | 02/06 15:51 |

| yok********* | ¥50,000 | 02/06 15:51 |

| Mas********* | ¥120,000 | 02/06 15:44 |

| for********* | ¥80,000 | 02/06 15:41 |

| nag********* | ¥40,000 | 02/06 15:41 |

| lao********* | ¥40,000 | 02/06 15:39 |

| dkd********* | ¥210,000 | 02/06 15:34 |

| cit********* | ¥210,000 | 02/06 15:33 |

| tak********* | ¥50,000 | 02/06 15:27 |

| tot********* | ¥50,000 | 02/06 15:24 |

| zek********* | ¥580,000 | 02/06 15:20 |

| mha********* | ¥100,000 | 02/06 15:18 |

| man********* | ¥300,000 | 02/06 15:15 |

| FRO********* | ¥230,000 | 02/06 15:09 |

| mat********* | ¥50,000 | 02/06 15:08 |

| eri********* | ¥200,000 | 02/06 15:07 |

| sd2********* | ¥40,000 | 02/06 15:06 |

| tak********* | ¥50,000 | 02/06 15:06 |

| まーく********* | ¥80,000 | 02/06 15:06 |

| eit********* | ¥50,000 | 02/06 15:05 |

| ka2********* | ¥40,000 | 02/06 15:05 |

| yko********* | ¥250,000 | 02/06 14:59 |

| nek********* | ¥70,000 | 02/06 14:53 |

| koj********* | ¥120,000 | 02/06 14:52 |

| Yva********* | ¥100,000 | 02/06 14:45 |

| van********* | ¥50,000 | 02/06 14:42 |

| ryo********* | ¥110,000 | 02/06 14:33 |

| lil********* | ¥200,000 | 02/06 14:24 |

| nyo********* | ¥250,000 | 02/06 14:21 |

| ish********* | ¥320,000 | 02/06 14:20 |

| ひろち********* | ¥50,000 | 02/06 14:10 |

| 24k********* | ¥300,000 | 02/06 13:54 |

| ano********* | ¥160,000 | 02/06 13:53 |

| mas********* | ¥60,000 | 02/06 13:50 |

| のんの********* | ¥50,000 | 02/06 13:49 |

| 忍者9********* | ¥50,000 | 02/06 13:46 |

| to3********* | ¥100,000 | 02/06 13:45 |

| put********* | ¥580,000 | 02/06 13:41 |

| yom********* | ¥100,000 | 02/06 13:38 |

| nao********* | ¥60,000 | 02/06 13:34 |

| kei********* | ¥110,000 | 02/06 13:32 |

| waw********* | ¥130,000 | 02/06 13:30 |

| Dtr********* | ¥160,000 | 02/06 13:26 |

| hmy********* | ¥200,000 | 02/06 13:23 |

| shi********* | ¥40,000 | 02/06 13:16 |

| Tos********* | ¥530,000 | 02/06 13:09 |

| got********* | ¥40,000 | 02/06 12:59 |

| hir********* | ¥2,000,000 | 02/06 12:51 |

| exc********* | ¥1,900,000 | 02/06 12:47 |

| mom********* | ¥40,000 | 02/06 12:31 |

| hig********* | ¥50,000 | 02/06 12:26 |

| mas********* | ¥240,000 | 02/06 12:20 |

| hju********* | ¥80,000 | 02/06 12:13 |

| sei********* | ¥60,000 | 02/06 12:07 |

| けんす********* | ¥50,000 | 02/06 12:06 |

| pad********* | ¥40,000 | 02/06 12:04 |

| shi********* | ¥60,000 | 02/06 12:04 |

| den********* | ¥50,000 | 02/06 12:02 |

| mno********* | ¥40,000 | 02/06 12:01 |

| あつか********* | ¥40,000 | 02/06 11:54 |

| cha********* | ¥200,000 | 02/06 11:52 |

| mai********* | ¥100,000 | 02/06 11:35 |

| pyo********* | ¥300,000 | 02/06 11:30 |

| 985********* | ¥150,000 | 02/06 11:24 |

| ton********* | ¥300,000 | 02/06 11:24 |

| kom********* | ¥540,000 | 02/06 11:21 |

| ymn********* | ¥50,000 | 02/06 11:18 |

| eik********* | ¥540,000 | 02/06 11:11 |

| kip********* | ¥200,000 | 02/06 11:04 |

| kzk********* | ¥40,000 | 02/06 11:04 |

| としき********* | ¥50,000 | 02/06 11:03 |

| dsd********* | ¥50,000 | 02/06 11:01 |

| PDG********* | ¥100,000 | 02/06 10:57 |

| dor********* | ¥1,020,000 | 02/06 10:52 |

| mot********* | ¥50,000 | 02/06 10:51 |

| tai********* | ¥100,000 | 02/06 10:51 |

| kaz********* | ¥40,000 | 02/06 10:46 |

| mas********* | ¥1,060,000 | 02/06 10:43 |

| yoh********* | ¥100,000 | 02/06 08:02 |

| kur********* | ¥50,000 | 02/06 01:24 |

| gus********* | ¥80,000 | 02/05 23:56 |

| dmd********* | ¥40,000 | 02/05 23:45 |

| aya********* | ¥190,000 | 02/05 21:37 |

| Yyt********* | ¥100,000 | 02/05 20:37 |

| ito********* | ¥520,000 | 02/05 19:33 |

| tei********* | ¥1,000,000 | 02/05 19:32 |

| har********* | ¥40,000 | 02/05 15:14 |

| rem********* | ¥50,000 | 02/05 12:32 |

| koi********* | ¥100,000 | 02/05 10:59 |

| nt0********* | ¥100,000 | 02/05 08:29 |

| bat********* | ¥400,000 | 02/05 04:52 |

| mrs********* | ¥100,000 | 02/04 23:11 |

| kom********* | ¥300,000 | 02/04 22:47 |

| ryu********* | ¥150,000 | 02/04 21:37 |

| THE********* | ¥100,000 | 02/04 19:39 |

| api********* | ¥410,000 | 02/04 19:16 |

| ore********* | ¥40,000 | 02/04 18:57 |

| Aki********* | ¥100,000 | 02/04 16:07 |

| hih********* | ¥180,000 | 02/04 14:41 |

| Tet********* | ¥50,000 | 02/04 12:57 |

| blu********* | ¥200,000 | 02/04 12:20 |

| MSh********* | ¥1,000,000 | 02/04 11:34 |

| hog********* | ¥100,000 | 02/04 10:58 |

| iti********* | ¥50,000 | 02/04 10:55 |

| tek********* | ¥300,000 | 02/04 10:31 |

| yuk********* | ¥100,000 | 02/03 23:33 |

| sor********* | ¥70,000 | 02/03 22:56 |

| a13********* | ¥40,000 | 02/03 21:41 |

| ymu********* | ¥60,000 | 02/03 21:15 |

| boo********* | ¥40,000 | 02/03 20:29 |

| s07********* | ¥40,000 | 02/03 20:22 |

| tam********* | ¥300,000 | 02/03 18:20 |

| baj********* | ¥300,000 | 02/03 15:31 |

| ato********* | ¥300,000 | 02/03 14:12 |

| hid********* | ¥140,000 | 02/03 08:31 |

| bfi********* | ¥280,000 | 02/03 00:41 |

| hir********* | ¥50,000 | 02/02 17:18 |

| にんに********* | ¥100,000 | 02/02 15:20 |

| ooe********* | ¥50,000 | 02/02 13:51 |

| dai********* | ¥50,000 | 02/02 12:59 |

| fur********* | ¥100,000 | 02/02 07:56 |

| rep********* | ¥50,000 | 02/02 07:31 |

| kom********* | ¥40,000 | 02/02 04:16 |

| ric********* | ¥100,000 | 02/02 00:00 |

| kaz********* | ¥40,000 | 02/01 23:22 |

| hyu********* | ¥100,000 | 02/01 22:12 |

| edf********* | ¥100,000 | 02/01 21:07 |

| MGR********* | ¥200,000 | 02/01 20:38 |

| tai********* | ¥400,000 | 02/01 17:54 |

| kan********* | ¥400,000 | 02/01 16:25 |

| ass********* | ¥40,000 | 02/01 14:20 |

| t32********* | ¥200,000 | 02/01 14:00 |

| pia********* | ¥40,000 | 02/01 13:57 |

| tie********* | ¥1,000,000 | 02/01 12:46 |

| sug********* | ¥250,000 | 02/01 10:55 |

| shi********* | ¥200,000 | 02/01 10:33 |

| mac********* | ¥420,000 | 02/01 07:02 |

| mhy********* | ¥60,000 | 02/01 02:39 |

| uen********* | ¥100,000 | 02/01 01:05 |

| QLD********* | ¥50,000 | 01/31 16:15 |

| oke********* | ¥50,000 | 01/31 16:15 |

| pot********* | ¥90,000 | 01/31 12:18 |

| kur********* | ¥50,000 | 01/31 08:43 |

| ツヨツ********* | ¥300,000 | 01/30 23:06 |

| nh1********* | ¥40,000 | 01/30 11:20 |

【事業者FG社向け】事業性資金支援ローンへの投資(第4次募集)

-

貸付条件

- 担保付

- 保証付

- IRR(最大期待利回り)

貸付金額 ¥30,000,000 運用利回り 8 % 借入期間 13 ヶ月 貸付実行日 2019年02月08日 返済完了日 2020年03月30日 返済方法 13 ヶ月後一括返済

(利払いは毎月)

※但し、期限前返済の場合有担保 無し 保証 無し 借り手資料

(1) 会社謄本(事業者FG、事業者FI)

(2) デューデリジェンス資料等

(3) 決算資料

(4) 事業スキーム資料

※弊社での審査における参考情報として使用いたしておりますが、その真偽を投資家の皆様に保証するものではありません。

スキーム説明

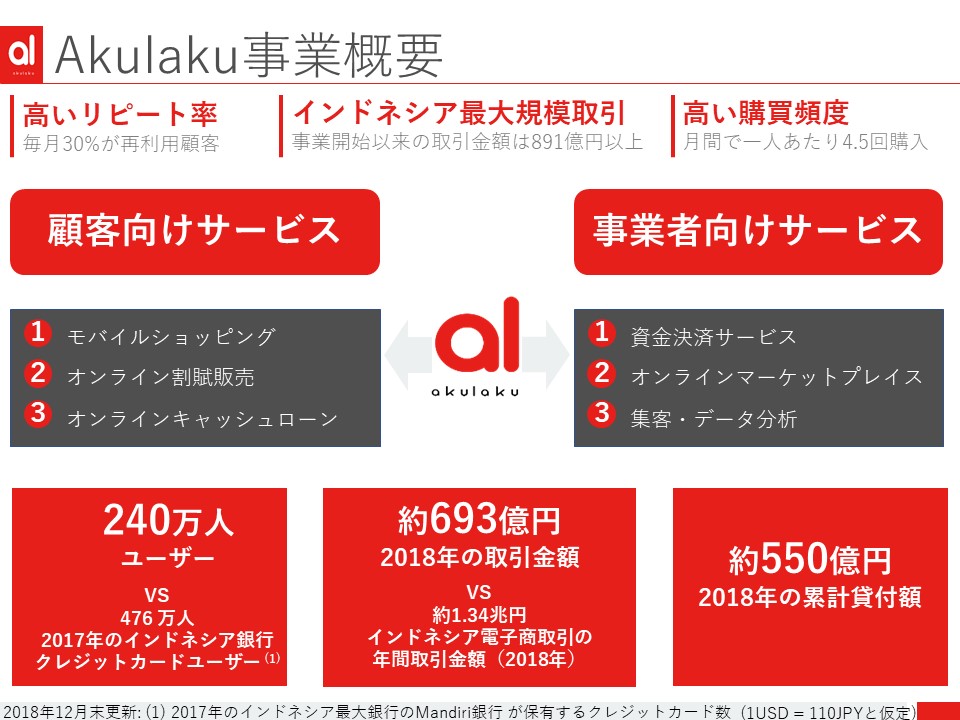

▼Akulakuについて

Akulakuは、インドネシア、フィリピン、マレーシア市場において

オンライン型消費者金融事業者として成長しており、

東南アジア市場にて積極的に消費者金融事業を展開しています。

現在、一般消費者向けサービスと事業者向けのサービスを展開しています。

一般消費者に対しては、モバイルショッピングプラットフォーム及びオンライン割賦販売、

オンラインキャッシュローンのサービスを提供しています。

事業者に対しては、資金決済サービス、オンラインマーケットプレイス、集客・データ分析のサービスを提供しています。

サービス開始から2018年12月末までに、約240万人のクレジットユーザーによる約693億円の取引を実現し、

2018年の1年間で約550億円の貸付を実行しました。

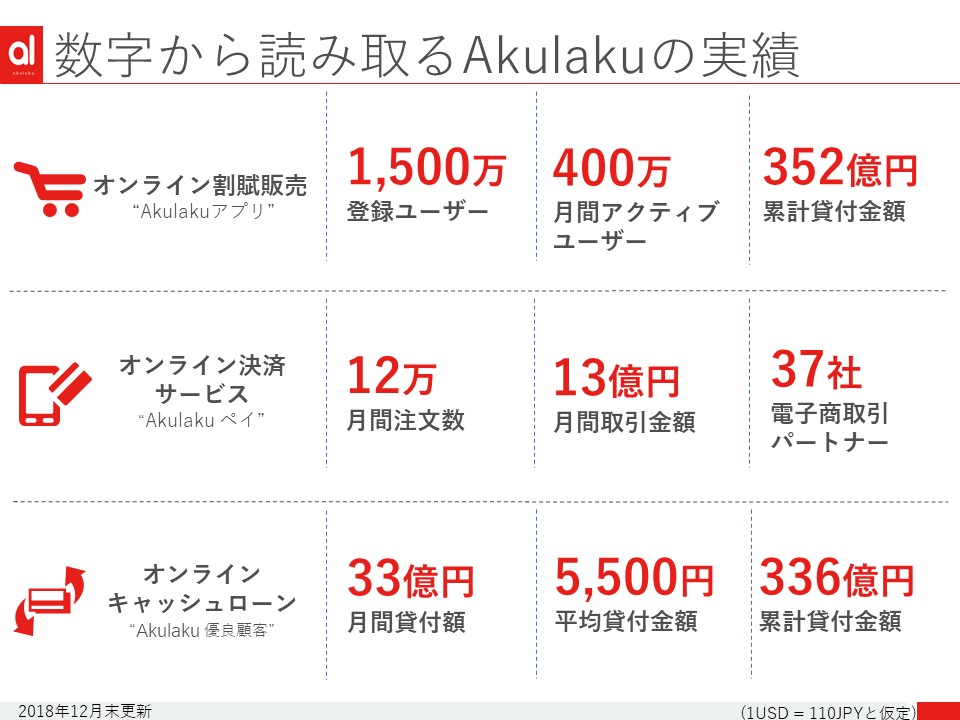

Akulakuは、主にオンライン割賦販売、オンライン決済サービス、オンラインキャッシュローンを提供しています。

オンライン割賦販売のAkulakuアプリでは、1,500万人の登録ユーザー(そのうち400万人は月間アクティブユーザー)を保有し、

累計で352億円の貸付を実行しました。

オンライン決済サービスのAkulakuペイでは、37社の電子商取引(EC)企業とパートナー契約をしており、

月間で12万件の注文数と13億円の取扱高となっています。

オンラインキャッシュローンサービスでは、平均5,500円の貸付額、累計336億円の貸付を実行しています。

2014年、香港在住の東南アジア(フィリピンやインドネシア)出身出稼ぎ労働者向けの海外送金事業から金融事業を開始。

2016年にインドネシア、フィリピン、マレーシアにおけるオンラインショッピング・割賦販売の事業へ転換しました。

その後、Akulakuペイ、キャッシュローンなど、自社のテクノロジーをベースに金融事業の幅を広げています。

深センには230名以上のIT技術者が在籍し、テクノロジーを提供するベースとなっています。

新しく開設された北京の技術センターは、AIなどの最先端技術の開発拠点とする計画です。

最大市場であるインドネシアでは、1,200名以上の従業員が現地マーケティング、回収など

オペレーションの最適化に取り組んでいます。

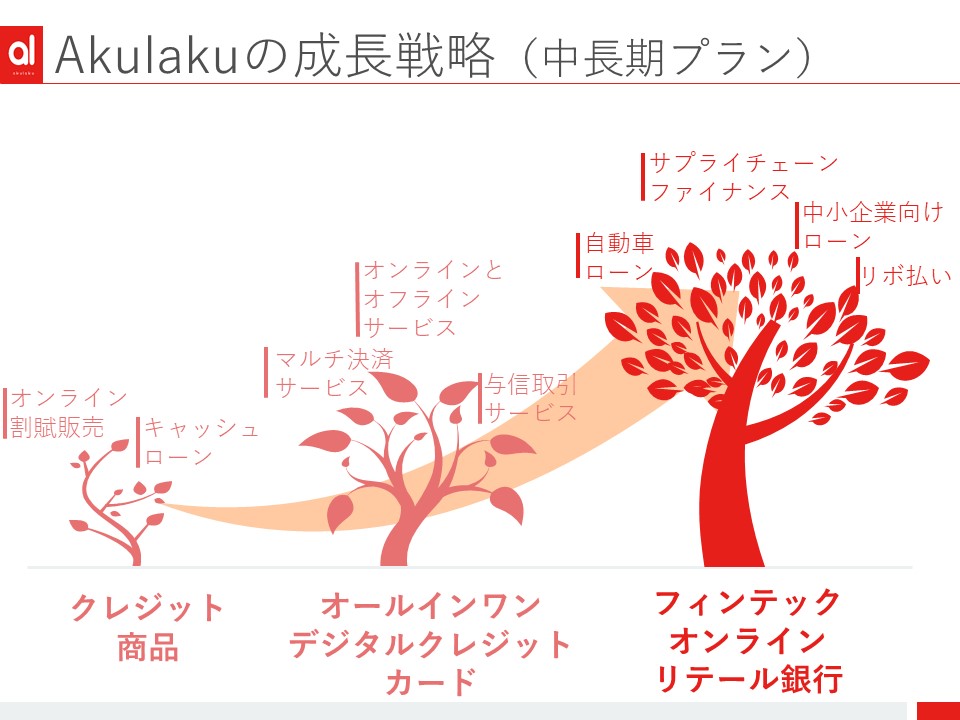

現在提供中のクレジット商品からオールインワン・デジタルクレジットカードへとサービスを拡大させ、

将来的にはフィンテックを全面に活用したオンラインリテール銀行となることを目指しています。

▼Akulaku案件の特徴

本案件の投資判断において、主なポイントとしては

①財務状況とその見通し ②オペレーション面 ③コンプライアンス対応 ④カントリーリスクの4つがあると考えています。

①財務状況とその見通しについて

Akulakuは2018年にインドネシアの地方銀行及び韓国系の銀行との事業提携を実現し、資金調達先の多様化に取り組んでいます。

今後はこのような金融機関との提携が増えることを想定しており、資金調達コストの低減と共に、

優良ユーザーへの貸出金利も下げ、金融サービスの競争力を更に高めていく見通しです。

また、数々の有名なベンチャーキャピタルからエクイティの資金調達もしており、豊富な手元流動資金を確保しています。

直近では、2018年10月末に約76億円のエクイティの資金調達が発表されています。

2018年の損益面では、ブレークイーブンには未だ達していないものの、ほぼ毎月改善しており、

2018年11月には、損益計算書上の貸倒引当金を除くと、黒字へ転換している状態となっています。

貸倒費用については、貸付金の大幅な増大と共に増えてはいますが、

割合としては減少傾向にあり、リスク・コントロールが制御されている状況が数値に表れています。

②オペレーション面について

新規顧客を数多く獲得していく段階においては、

アルゴリズムにズレが発生する可能性があり、延滞や貸倒れが一時的に急上昇するなどの状況も発生し得ます。

そこでAkulakuでは、生体認証技術やAI(人工知能)など高度な技術を応用することによって、

不正申込を未然に防いだり、将来貸倒れになる可能性の高いケースを減少させる改善に日々取り組んでいます。

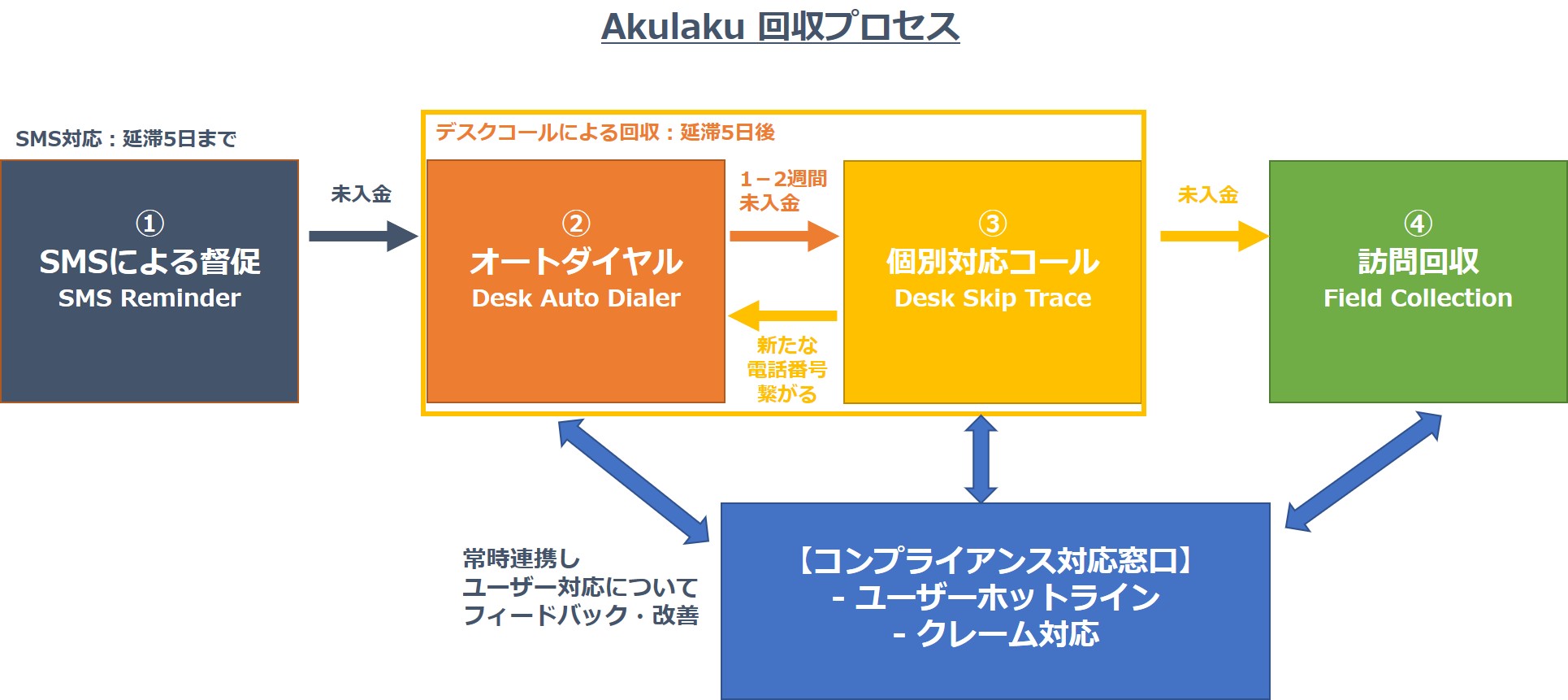

また、資金回収の効率を向上するために、コールシステム(コールセンターの電話システム)や、

GPSシステム(訪問回収)による位置特定情報など自社技術を活用しています。

このような技術に加え、顧客データベースの情報量の増加に伴い与信アルゴリズムの精度が上がってきているため、

残高を伸ばしながらも、延滞発生比率は改善傾向にあり、安定したパフォーマンスを積み上げている状況です。

③コンプライアンス対応

近年インドネシアではフィンテック企業の進出が目立つ一方、市場にはルールが未整備となっている部分も多く、

当局が市場整備を強化していく動きが予想されています。

Akulakuでは当局対応を重要視しており、自社のガイドラインを作成し、外部委託を含む約1,500人の回収スタッフに対して

個人情報の取扱や督促時のクレーム対応を徹底管理するなどの対応を行っています。

④カントリーリスクについて

インドネシアの経済成長率は直近5年で5%前後を維持しており、安定的な経済成長が続いています。

対外的な衝撃に対する耐性も高まってきたと考えられ、インドネシアの国債の格付けは

主要格付会社3社(米格付会社S&P、フィッチ、ムーディーズ)で投資適格級になっています。

東南アジア最大である約2億6,000万の人口を有し、個人消費を中心に内需拡大が進んでいます。

| S&P | Moody's | Fitch | |

| インドネシア | BBB- | Baa2 | BBB |

| マレーシア | A- | A3 | A- |

| フィリピン | BBB | Baa2 | BBB |

| タイ | BBB+ | Baa1 | BBB+ |

| ベトナム | BB- | B1 | BB- |

大手格付け機関による東南アジア諸国の格付け(出所 IMF)

しかし、米国の利上げや長期金利上昇の影響でインドネシアのルピア対米ドル相場は下落傾向にあります。

過去5年間の米ドル対インドネシアルピアのチャート(出所 ロイター)

Akulakuでは現在、主な借入は米ドル建となっており、為替ヘッジにより、

インドネシアルピア対米ドルの下落相場のリスクを軽減しています。

為替動向や外貨借入の増加の状況について、細心の注意を払い対応を行っています。

maneo及び事業者FGによるAkulakuの現地視察(2018年12月)

▼本案件のリスクについて

・事業者FG、事業者FIの信用リスク

事業者FG、事業者FIの別事業において、事業運営に支障をきたす事象が発生した場合には、元本の回収に影響を及ぼす場合がございます。

・カントリーリスク

中国、香港、ASEANエリアの政治経済情勢等の影響が原因で、本事業において想定外の費用が発生し、損失が生ずるリスクがあります。

・法改正のリスク

中国、香港、ASEANエリアにて、本事業に影響を及ぼす法改正があった場合、本事業において想定外の費用が発生し、損失が生ずるリスクがあります。

-

案件担当者からのコメント

いつもご支援くださりありがとうございます。

本件、オンライン型消費者金融事業「Akulaku」を行う事業者FIに対して、

手元流動性資金やインドネシアの消費者向けの貸付資金・諸費用として融資いたします。

返済については、事業利益、手元流動資金、金融機関借り換えなどにより行う予定です。

貸付の保全策に関しては、

事業者FIの小口貸付債権および割賦販売債権の優先回収に資する契約を締結し、

保全の強化を図ります。

上記債権に関するパフォーマンスについて、

APIによってリアルタイムのモニタリングを実施していく予定となっています。

日々のモニタリングを通して、状況変化をなるべくきめ細かく監視する仕組みを作っていきます。

また、Akulakuは手元現金を平常時には15億円程度保有しており、

仮に数ヶ月延滞件数が増加したとしても、その間に融資金を回収することも

可能であると判断しております。

みなさまのご支援を賜りたく、ご検討よろしくお願い申し上げます。 -

Marioganiさん

担当数:123 件

貸付金額:26.55 億円

海外案件を中心に担当しております。母国インドネシアをはじめ、世界中から魅力的な案件を提供していきたいと思います。よろしくお願いいたします。

【事業者AN社向け 第5504弾】事業性資金支援ローンへの投資

-

今回の借り手は、事業者ANです。

今般、maneoでは事業者ANの運転資金として、募集させていただきます。

返済については、事業による収益にて返済がおこなわれます。

状況によっては、期限前返済の可能性もございます。

※期限前返済の場合については、利息の発生は借り手からの期限前返済日までとなります。

投資ご検討の程、よろしくお願い申し上げます。 -

貸付条件

- 担保付

- 保証付

- IRR(最大期待利回り)

貸付金額 ¥50,000 運用利回り 8 % 借入期間 3 ヶ月 貸付実行日 2019年02月08日 返済完了日 2019年05月28日 返済方法 3 ヶ月後一括返済

(利払いは毎月)

※但し、期限前返済の場合有担保 無し 保証 無し 借り手資料

(1) 会社謄本

※弊社での審査における参考情報として使用いたしておりますが、その真偽を投資家の皆様に保証するものではありません。

スキーム説明

-

案件担当者からのコメント

AN社の担当をしていますPM1です。

AN社の運転資金としての募集となりますが、

無理のない資金計画となっておりますので、

投資家の皆様にお勧めしています。

宜しくお願い致します。 -

PM1さん

担当数:6690 件

貸付金額:185.24 億円

不動産事業者の用地仕入資金、中小企業の新規事業資金、増加運転資金を中心に扱っています。投資家の資金を如何に安全に運用するかを目標にします。その上で融資申込者への対応には迅速さや柔軟さを重視しています。

maneoでの投資収益

| 税金差引前の収益 | --- | |

|---|---|---|

| △税金(源泉税) | --- | |

| 税引後の収益 | --- |

円 |

銀行定期スーパー定期(300万円未満)

| 税金差引前の収益 | --- | |

|---|---|---|

| △税金(源泉税) | --- | |

| 税引後の収益 | --- |

円 |

(*1)銀行定期はスーパー定期(300万円未満)のデータをもとに比較しています。

※シミュレーションの結果は概算値です。(2013年1月~2037年12月までの△税金(源泉税)には、復興特別所得税が含まれます。)

※期限前返済の場合については、利息の発生は借り手からの期限前返済日までとなります。

現在、公開されているQ&Aはございません。

質問の受付は終了致しました。

このローンファンドの募集は終了しました。

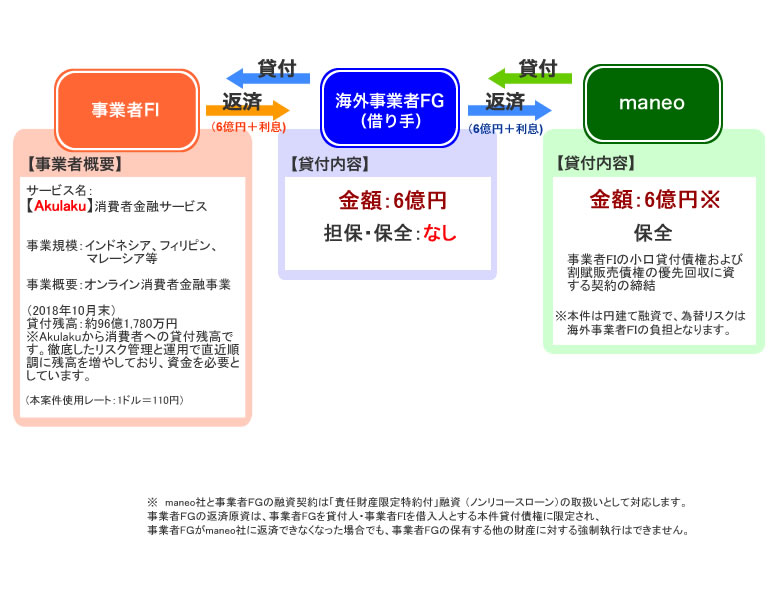

事業者FGはインドネシア、フィリピン、マレーシアなどで

オンライン型消費者金融事業「Akulaku」を行う事業者FI社に対して、

事業資金として6億円を融資いたします。

今回は、事業者FGに対する融資金として、6億円を以下の要領で募集させていただきます。

(借り手は事業者FGとなります。)

・6億円(第1次~第20次募集)

事業者FGは、maneoの海外事業展開を推進していく上での事業パートナーであり、

日本、中国、香港、東南アジア等の地域において金融事業をおこなっています。

maneoの海外ハブ機能として、投資家の皆様へ海外案件をご紹介いたします。

事業者FGの返済については、事業者FIの事業者FGに対する返済を原資としておこなわれます。

状況によっては、一括又は分割による期限前返済の可能性もございます。

◆保全

事業者FIの小口貸付債権および割賦販売債権の優先回収に資する契約を締結し、

保全の強化を図ります。

※当案件におきましては、貸付は円建てで行い、事業者FIが為替のリスクを負うものとします。

※期限前返済の場合は、利息の発生は借り手からの期限前返済日までとなります。

※分割による期限前返済の場合は、第1次募集から順に償還いたします。

:::::::::

maneo社と事業者FGの融資契約は「責任財産限定特約付」融資(ノンリコースローン)

の取扱いとして対応します。

事業者FGの返済原資は、事業者FGを貸付人・事業者FIを借入人とする本件貸付債権に

限定され、事業者FGがmaneo社に返済できなくなった場合でも、

事業者FGの保有する他の財産に対する強制執行はできません。

:::::::::

投資ご検討の程、よろしくお願い申し上げます。