- ウェルスナビの評判が良いか悪いかを知りたい!

- 本当に資産が増えるのか、実績も確認しておきたい!

ウェルスナビとは、銘柄選びから売買、リバランスなどの資産運用を全て自動でしてくれるロボアドバイザーのことです。

しかし、「評判や実績を確認してから始めたい」と考えている方が多いのではないでしょうか?

そこでこの記事では、ウェルスナビの良い・悪い評判から、実績も順調かまで解説していきます。

- 悪い評判には「手数料1.1%が高い」や「短期では利益が出にくい」などがある

- 良い評判には「長期運用に向いている」や「1万円から開始できる」などがある

- 実績として「積み立て約7年で資産は約1.3倍~1.5倍」などがある

- 今ならキャンペーンで総額20,000円がもらえる

目次

ウェルスナビの悪い評判からわかったデメリット7つ

ウェルスナビの悪い評判にどんなものがあるか、Twitterで口コミを調べました。

その中からウェルスナビのデメリットとして挙げられるものを、7つピックアップして紹介します。

手数料1.1%が高い

ウェルスナビの手数料は、預かり資産の年率1.1%(税込)です。

しかし、他社と同タイプのロボアドバイザー(投資一任型)と比較しても、手数料が高いと言えます。

| ロボアドバイザー | 手数料 |

|---|---|

| ウェルスナビ | ~3000万円:年率1.1%(税込)※ 3000万円~:年率0.55%(税込) (※「長期割」で年率0.99(税込)まで値下げ可能) |

| SUSTEN | 利益に対して1/6~1/9(税抜き) |

| THEO+docomo | 年率0.715%~1.10%(税込) |

| ダイワファンドラップオンライン | 年率1.1%(税込) |

| FOLIO ROBO PRO | ~3000万円:年率1.1%(税込) 3000万円〜:年率0.55%(税込) |

| Wealth Wing | 情報利用料:月額330円(税込) 運用手数料:年率0.99%(税込) 売却手数料:売却額1.0%(税込) |

| 楽ラップ | 固定報酬型:年率0.715%(税込) 成功報酬併用型:年率0.605%+運用益5.5%(税込) |

| ザ・ハイブリッド | 年率0.96%~1.00%程度(税込) |

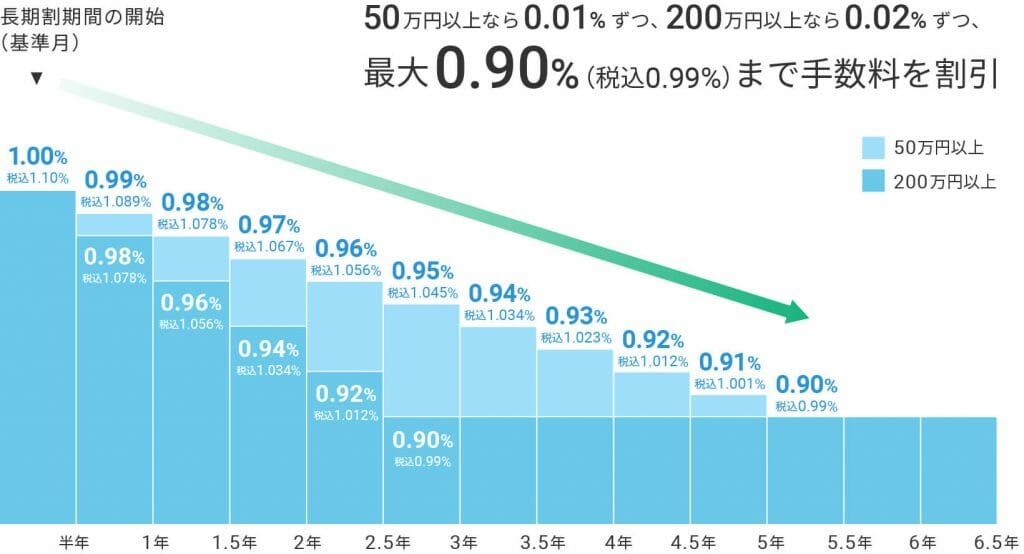

ですが、「長期割」によって手数料を年率0.99(税込)まで値下げできるので、長期運用が前提なら負担をある程度軽減できます。

ウェルスナビは、銘柄選びからリバランスまで全て自動です。

「投資する銘柄は?」「リバランスのタイミングは?」とあれこれ悩まずに投資できるため、初心者や時間の無い方には手数料以上のメリットがあると言えるでしょう。

元本割れリスクがある

全自動で銘柄選びから売買までしてくるウェルスナビですが、相場によっては元本割れを起こすリスクがあります。

というのも、株や債券に投資する以上、値動きによって下落することもあるからです。

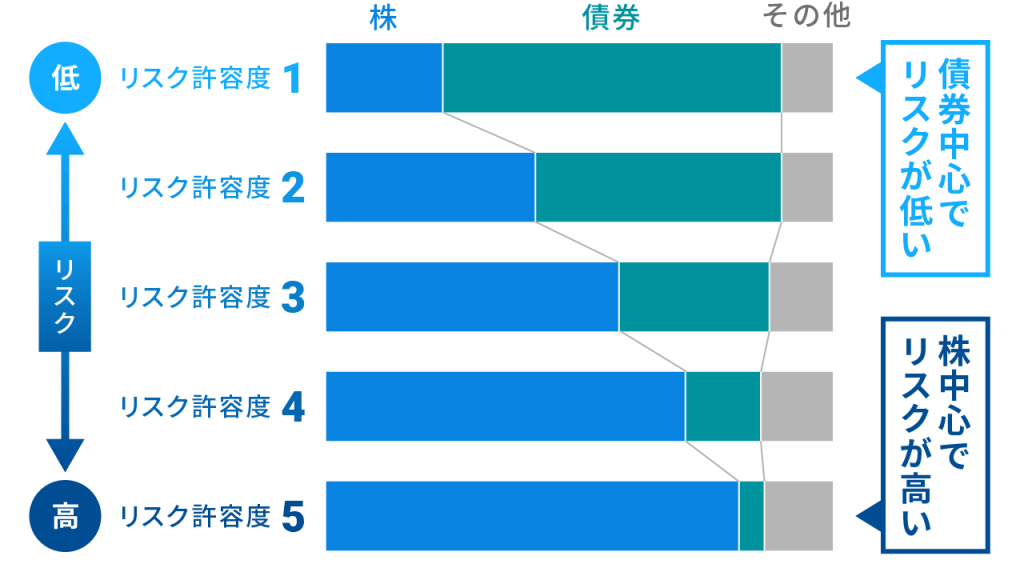

しかし、ウェルスナビにはリスク・リターンのバランスである「リスク許容度」が設定できます。

一般的に「債券は株よりもリスクが低い」と言われています。

もし元本割れリスクを抑えたければ、リスク許容度を低く設定して、債券の比率を高めるといいでしょう。

出金時にそれまでの手数料が取られる

ウェルスナビでは、出金時にそれまでの手数料が請求されるため、場合によっては収支がマイナスになります。

手数料は年率1.1%なので、全額出金した際は「出金日前日までの預かり資産」で計算された手数料が請求される仕組みです。

そのため収支がプラスの時に出金しても、手数料の方が高くつく場合があります。

全額出金する際は手数料の方が高くならないか、注意しましょう。

ポートフォリオの期間設定は10年ごとでしか設定できない

ウェルスナビのポートフォリオ期間は、10年ごとでしか設定できません。

そのため、短期間で利益を追求したい方には向いていないと言えます。

ですが、投資は「長期運用」の方が資産を増やせる確率が高いため、10年単位の設定は適切とも言えます。

「10年ごとでしかポートフォリオ期間は設定できない」という制限を理解した上で、ウェルスナビを利用しましょう。

海外ETFを運用するので2重課税となる

ウェルスナビが投資するETFは海外ETFであるため、利益が発生すると2重課税となります。

海外ETFにかかる税率は、以下の通りです。

- 米国所得税:10%

- 国内所得税:20.315%

日米それぞれ合わせて、税率が約30%となります。

ウェルスナビが投資対象としている海外ETFは、以下の通りです。

| 資産クラス | 銘柄 |

|---|---|

| 米国株 | VTI(バンガード・トータル・ストック・マーケットETF) |

| 日欧株 | VEA(バンガード・FTSE先進国(除く米国)ETF) |

| 新興国株 | VWO(バンガード・FTSE・エマージング・マーケッツETF) |

| 米国債券 | AGG(iシェアーズコア米国総合債券市場ETF) |

| 物価連動債 | TIP(iシェアーズ米国物価連動国債ETF) |

| 金 | IAU(iシェアーズゴールド・トラスト) GLD(SPDRゴールド・シェア) |

| 不動産 | IYR(iシェアーズ米国不動産ETF) |

しかし、確定申告で「外国税額控除の適用申請」をすれば、米国所得税の10%が取り戻せます。

例えば、海外ETFで5万円の利益が発生しても、確定申告しておけば5,000円が返ってきます。

少しでも税金の負担を軽くするためにも、確定申告シーズンになったら、忘れずに申告しておきましょう。

サービスによって10万円以上からのスタートとなる

通常、ウェルスナビで口座開設すれば、1万円からのスタートとなります。

しかし、申込みをするサービスによっては10万円以上からのスタートとなるので、注意してください。

ウェルスナビに申込みできる各サービスの最低投資額は、以下の通りです。

| 最低投資額 | サービス |

|---|---|

| 1万円 | WealthNavi |

| 10万円 | WealthNavi for 住信SBIネット銀行(※) WealthNavi for ソニー銀行(※) WealthNavi for イオン銀行 WealthNavi for 横浜銀行(※) WealthNavi for JAL WealthNavi for TOKYU POINT WealthNavi for auじぶん銀行 WealthNavi for 東京海上日動 WealthNavi for ODAKYU WealthNavi for 東京スター銀行 WealthNavi for 三菱UFJ銀行 WealthNavi for AEON CARD(期間限定で最低投資額を1万円に変更可能) WealthNavi for 千葉銀行 WealthNavi for 十六銀行 WealthNavi for オリックス銀行 ※マメタスの利用で、最低投資額の入金なしで1万円以上のおつり積立が可能。 |

| 30万円 | WealthNavi for ANA |

ただし、ウェルスナビ以外から申込みをしたとしても、「マメタスの利用」などの条件を満たせば1万円からスタートできます。

例えば、マメタスで「500円」と設定して買い物で150円支払うと、500円で支払ったと仮定しておつりの350円を自動的にウェルスナビで投資してくれます。

マメタスで最低投資額が1万円になるので、少額から投資したければ利用を検討しましょう。

短期では利益が出にくい

ウェルスナビは長期運用を前提としているため、短期では利益が出にくいというデメリットがあります。

というのも、ウェルスナビは「長期的な国際分散投資が誰でも行えるようなサービス」を目指して提供しているからです。

実際、「短期でなく、長期で利益が出ればOK」というスタンスで運用している方がいます。

ウェルスナビは短期で利益が出せるサービスではないため、長期運用するつもりで取り組みましょう。

ウェルスナビの良い評判からわかったメリット10つ

ウェルスナビの良い評判にどんなものがあるか、Twitterで口コミを調べました。

その中からウェルスナビのメリットとして挙げられるものを、10つピックアップして紹介します。

ほったらかしでも増える

ウェルスナビは自動で銘柄選びからリバランスまでしてくれるため、基本的にほったらかしでも増えていく可能性があります。

というのもウェルスナビのシステムは、1990年にノーベル賞を受賞した「現代ポートフォリオ理論」を基に作られているからです。

「現代ポートフォリオ理論」のポイントは、以下の通りです。

- 分散投資でリスクを減らす

- 状況に合わせて、リスク小・リターン大となる組み合わせを作る

- 同時に値下がる銘柄の組み合わせを避ける

つまりウェルスナビなら、「世界中に分散投資しつつ、最小のリスクで最大のリターン」が狙えるので、放置しても安心して資産運用ができます。

長期運用に向いている

ウェルスナビは自動でリバランスしてくれるため、「長期投資に向いている」というメリットがあります。

仮に人がリバランスすれば、どうしても欲や恐怖心、勘違いなどで不要な売買が多くなります。

そうなると取引のたびに手数料を取られるばかりか、長期投資による複利効果も期待できません。

ですが、上記の口コミのように、1764日(約4年9ヶ月)という長期投資で+42.15%という成果を挙げているので、ウェルスナビは長期投資に向いていると言えます。

1万円から開始できる

1万円からでも開始できる点も、ウェルスナビのメリットです。

「投資したくても、まとまったお金がない……」という方でも、気軽に始められます。

ウェルスナビと他のロボアドバイザーの最低投資額は、以下の通りです。

| ロボアドバイザー | 最低投資額 |

|---|---|

| ウェルスナビ | 1万円 |

| SUSTEN | 1万円 |

| THEO+docomo | 1万円 |

| ダイワファンドラップオンライン | 1万円 |

| FOLIO ROBO PRO | 10万円 |

| Wealth Wing | 15万円 |

| 楽ラップ | 1万円 |

| ザ・ハイブリッド | 1万円 |

ウェルスナビと同じように全自動で運用してくれる「投資一任型」には、最低投資額が「10万円」や「15万円」のものがあります。

ですが、ウェルスナビなら1万円からスタートできるため、すぐに投資を始めたい方にとってはハードルが低いです。

ただし、「WealthNavi for ○○」という名前のサービスから始めると10万円からのスタートとなるので、注意してください。

| 最低投資額 | サービス |

|---|---|

| 1万円 | WealthNavi |

| 10万円 | WealthNavi for 住信SBIネット銀行(※) WealthNavi for ソニー銀行(※) WealthNavi for イオン銀行 WealthNavi for 横浜銀行(※) WealthNavi for JAL WealthNavi for TOKYU POINT WealthNavi for auじぶん銀行 WealthNavi for 東京海上日動 WealthNavi for ODAKYU WealthNavi for 東京スター銀行 WealthNavi for 三菱UFJ銀行 WealthNavi for AEON CARD(期間限定で最低投資額を1万円に変更可能) WealthNavi for 千葉銀行 WealthNavi for 十六銀行 WealthNavi for オリックス銀行 ※マメタスの利用で、最低投資額の入金なしで1万円以上のおつり積立が可能。 |

| 30万円 | WealthNavi for ANA |

初心者でも最適なポートフォリオが自動で組める

ウェルスナビならAIが自動で銘柄を選んでくれるため、「初心者でも最適なポートフォリオが自動で組める」と話題です。

投資経験の少ない初心者は銘柄選びでつまずきやすいので、最適な銘柄を自動で選んでくれる機能はありがたいと言えます。

ある程度経験や知識があれば正しく判断できますが、初心者にはハードルが高いです。

ですが、ウェルスナビなら下記の質問に答えるだけで、資産運用プランを自動で作ってくれます。

- 何歳ですか?

- 年収は?

- 金融資産はいくらですか?

- 運用の目的は?

- 1ヶ月で20%下落したら?

年齢や目的などによって、どの銘柄をどれくらい買えばいいか最適解を出してくれるので、銘柄選びで迷いたくないならウェルスナビを利用しましょう。

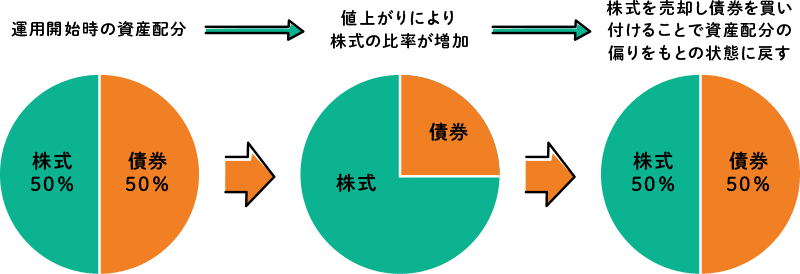

自動でリバランスしてくれる

ウェルスナビなら、自動でリバランスもしてくれます。

リバランスには、的確に利益を出したり、損失を抑えたりする効果があります。

例えば「債券50%+株式50%」という比率で運用していた場合、数年後に株式の値上がりで比率が大きくなったとします。

ここでリバランスすれば、割高になった株式を売って割安になった債券を買い足すので、利益を残しつつ比率を「債券50%+株式50%」に戻せるのです。

自分でリバランスしようとすると、売買タイミングの問題や後回しで忘れることがあります。

ですが、ウェルスナビならAIが自動でリバランスしてくれるため、リバランスが面倒に感じる方などにもおすすめです。

分配金の再投資も自動でしてくれる

通常、ETFから支払われた分配金は手動で再投資する必要がありますが、ウェルスナビなら自動で再投資してくれます。

また、分配金の再投資にかかる手数料は無料です。

ウェルスナビなら自動かつ無料で再投資できるので、手間をかけずに分配金を再投資したいならおすすめです。

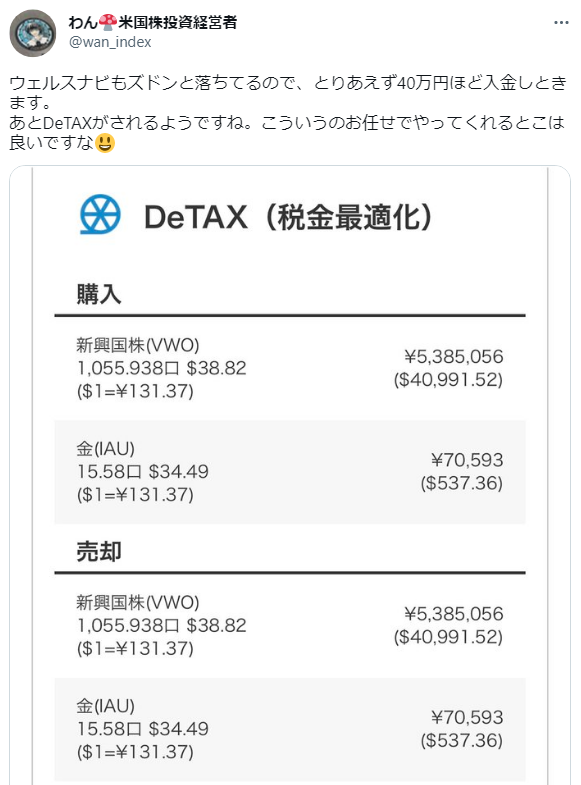

税金の最適化(DeTAX)もしてくれる

投資で利益が出ると、基本的に税金が発生します。

しかしウェルスナビなら、税金の支払いを最適化してくれるDeTAXがあります。

DeTAXとは、税金が4,000円を超えた時点で含み損が出ている銘柄を売って、税金が最小になるように自動で調整してくれる機能のことです。

また、利益がない状態で含み損が出ても「一旦売って買い戻す」をしてくれるので、翌年以降に発生する利益との相殺もできます。

特に海外ETFで発生した分配金は、米国と日本で2重課税の対象です。

米国分の税金を取り戻すには確定申告が必要ですが、申告が面倒に感じるなら、ウェルスナビのDeTAXで申告不要になるようにしておきましょう。

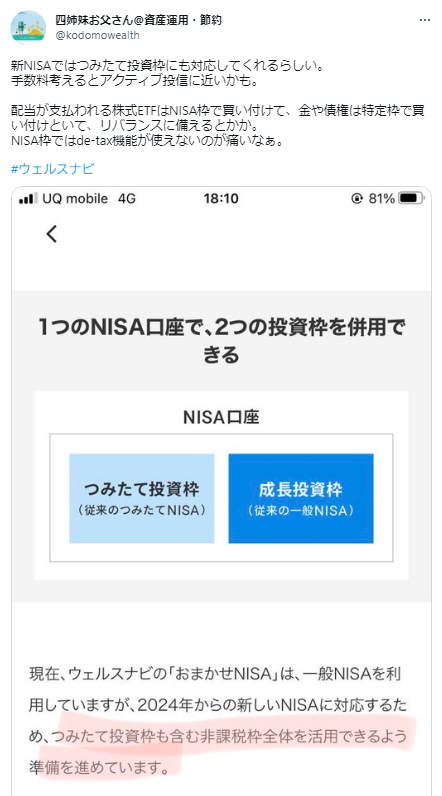

「おまかせNISA」が2024年の新NISAに対応する

ウェルスナビには、NISA口座で取引してくれる「おまかせNISA」があります。

この「おまかせNISA」が2024年からスタートする新NISAにも対応するので、節税しながら投資したい方には朗報です。

新NISAと旧NISAの違いは、以下の通りです。

| 違い | 新NISA | 旧NISA |

|---|---|---|

| 制度開始 | 2024年1月 | 2014年1月 |

| 非課税期間の期限 | なし | 5年間 |

| 年間非課税枠 | 成長投資枠:240万円 つみたて投資枠:120万円 | 120万円 |

| 非課税枠の上限 | 成長投資枠:1,200万円 つみたて投資枠:600万円 | 600万円 |

| 投資可能商品 | 成長投資枠:株式・ETF・投信信託・REIT つみたて投資枠:金融庁認可の投資信託・ETF | 株式・ETF・投信信託・REIT |

| 買付方法 | 成長投資枠:一括・積立 つみたて投資枠:積立 | 通常の買付け |

| 非課税枠の復活 | 翌年に復活 | 復活なし(使い切り) |

「おまかせNISA」なら、新NISAの「成長投資枠:240万円」と「つみたて投資枠:120万円」をバランス良く使い、年間360万円ペースで非課税の投資ができます。

さらに新NISAなら、旧NISAのように非課税枠を1年で使い切らなくても、余った分は翌年以降に繰り越せます。

また途中で売っても、減った分の非課税枠は翌年に復活するのも魅力です。

新NISAの非課税枠を使って少しでも多くの利益を残すためにも、「おまかせNISA」を使って楽に節税投資しましょう。

スマホアプリだけでスタートできる

ウェルスナビなら、スマホアプリだけでも投資がスタートできます。

スマホアプリの特徴は、以下の通りです。

- アプリだけで入金や取引できる

- 資産運用の結果もグラフで確認可能

- 設定変更も可能

- Touch ID認証で手軽に起動(iOS版のみ)

気になった時にいつでも運用状況がスマホで確認できるだけなく、積立設定なども変更できます。

また、iPhoneならTouch ID認証ですぐ起動できるので、素早く起動させたい時に便利です。

ダウンロードは無料なので、ウェルスナビに興味があるなら、まずはダウンロードから始めてみましょう。

資産額に応じてポイントやマイルが貯まる

ウェルスナビは提携しているサービスを経由して申し込むことで、資産額に応じて提携先のポイントが貯まります。

ウェルスナビの提携先とポイントが貯まる条件は、以下の通りです。

| 提携先 | ポイントが貯まる条件 |

|---|---|

| JAL | 資産評価額10万円以上で1万円につき、毎月0.5マイル |

| ANA | 四半期ごとの期中の平均資産評価額が100万円以上で、四半期ごとに50マイル |

| 東急 | 資産評価額10万円以上で1万円につき、毎月1東急ポイント |

| 小田急 | 資産評価額10万円以上で1万円につき、毎月1小田急ポイント |

| イオン | イオンマークのあるクレジットカードで積立すれば、毎月積立額の0.5%のWAONポイント |

例えば、イオンで毎月5万円クレカ積立すれば、毎月2,500ポイントもらえます。

よく使うポイントやマイルがあるなら、ウェルスナビで投資しながら貯めていきましょう。

ウェルスナビの実績は順調?最新の公開実績3つから解説

ウェルスナビで投資しようと考えても、実績が順調なのか気になるところです。

そこでここからはウェルスナビの実績が順調なのかどうかを、公開中の最新情報3点から解説していきます。

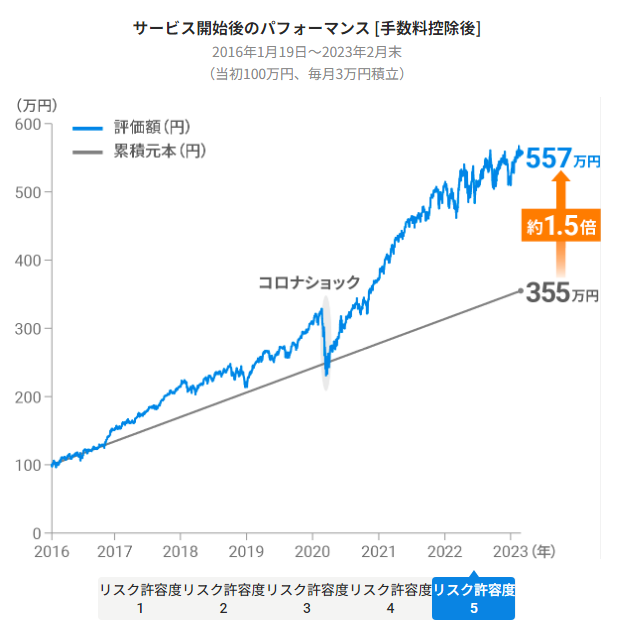

積み立て約7年で資産は約1.3倍~1.5倍

ウェルスナビで「一括100万円、毎月3万円積立」で7年間継続した場合、資産は約1.3倍~1.5倍に増加しています。

リスク許容度ごとでまとめると、以下の通りです。

| リスク許容度 | 累積元本 | 評価額 | 実績 |

|---|---|---|---|

| 5 | 355万円 | 557万円 | 約1.5倍 |

| 4 | 355万円 | 549万円 | 約1.4倍 |

| 3 | 355万円 | 523万円 | 約1.4倍 |

| 2 | 355万円 | 499万円 | 約1.4倍 |

| 1 | 355万円 | 465万円 | 約1.3倍 |

2020年のコロナショックで一時的に評価額は下落していますが、それを乗り越えて順調に資産は増えています。

今後、似たような金融ショックが起きても、適切なリバランスによってダメージは最小にできる可能性が高いと言えます。

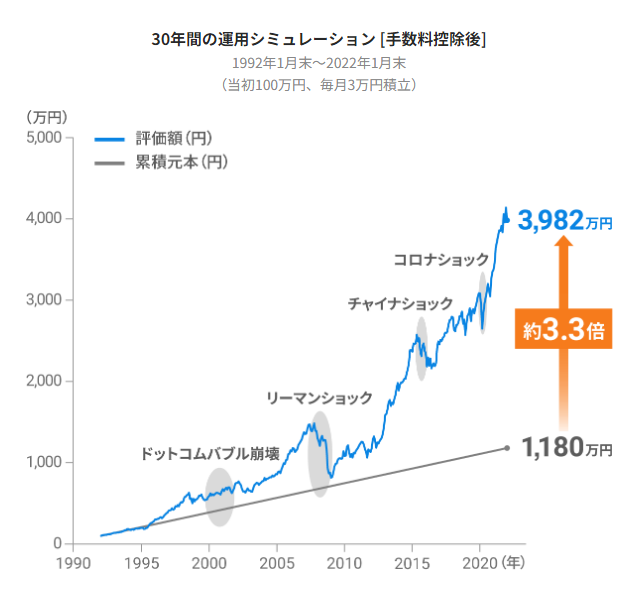

30年継続で資産は約3.3倍

先のデータは直近7年間のデータなので、

10年や20年の長期で運用しても大丈夫?

と、気になる方もいることでしょう。

そこで、ウェルスナビで「一括100万円、毎月3万円積立」の長期投資を過去30年でシミュレーションした結果、30年継続で資産は約3.3倍に増加しています。

「ドットコムバブル崩壊」や「リーマンショック」などの金融ショックでは、評価額が下落しています。

しかし、そんな金融ショックが起きても元本割れすることなく順調に資産は増えているので、安心して運用できると言えます。

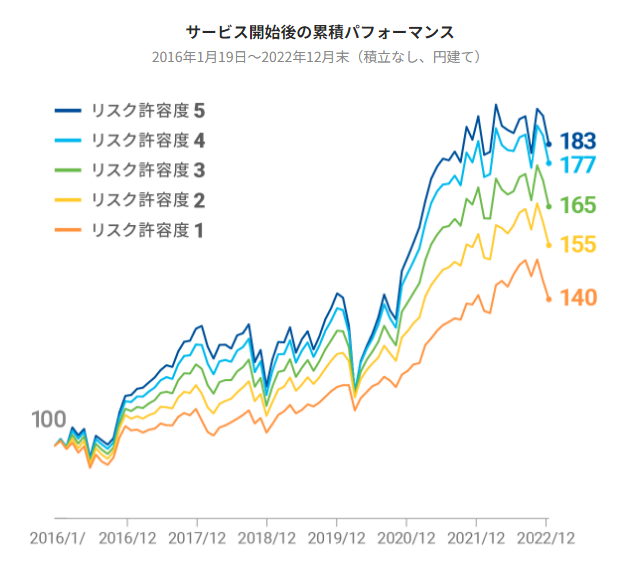

一括投資なら約40%~83%増

ウェルスナビに興味がある方の中には、

お金があるから、一括投資でどれくらい増えるかも知りたい!

という方もいることでしょう。

そこで、ウェルスナビがサービスを開始した2016年時点の資産を100として一括投資した場合、2022年12月末時点では140~183と約40%~83%増となります。

リスク許容度ごとでまとめると、以下の通りです。

| リスク許容度 | 2022年12月末時点の資産 | 500万円一括投資した場合 |

|---|---|---|

| 5 | +83.0% | 915万円 |

| 4 | +77.8% | 889万円 |

| 3 | +65.8% | 829万円 |

| 2 | +55.2% | 776万円 |

| 1 | +40.3% | 702万円 |

仮に500万円をサービス開始当初から一括投資しておけば、約7年間で702万円~915万円に増えている計算となります。

相場が底になるタイミングで一括投資しておけば、効率良く増やせる可能性が高いと言えます。

ウェルスナビの特徴は?ロボアドバイザー12社を徹底比較

ウェルスナビの特徴は、以下の通りです。

- 1万円からスタートできる

- 手数料は年率1.1%(税込)

- ロボアドでは少ない「節税機能」と「NISA」に両対応

- 預かり資産は7,500億円を突破

- 運用者数は35万人

- 世界約50ヶ国、1万2,000回銘柄に分散投資

ウェルスナビの他にも、ロボアドバイザーを提供している企業はたくさんあります。

そこでここからは、ウェルスナビを含むロボアドバイザー12社を徹底比較しました。

| ロボアドバイザー | 種類 | 最低投資額 | 手数料 | 節税機能 | NISA |

|---|---|---|---|---|---|

| ウェルスナビ | 投資一任型 | 1万円 | ~3000万円:年率1.1%(税込) 3000万円~:年率0.55%(税込) | 〇 | 〇 |

| SUSTEN | 投資一任型 | 1万円 | 利益に対して1/6~1/9(税抜き) | 〇 | 〇 |

| THEO+docomo | 投資一任型 | 1万円 | 年率0.715%~1.10%(税込) | 〇 | ✕ |

| ダイワファンドラップオンライン | 投資一任型 | 1万円 | 年率1.1%(税込) | ✕ | ✕ |

| FOLIO ROBO PRO | 投資一任型 | 10万円 | ~3000万円:年率1.1%(税込) 3000万円〜:年率0.55%(税込) | ✕ | ✕ |

| Wealth Wing | 投資一任型 | 15万円 | 情報利用料:月額330円(税込) 運用手数料:年率0.99%(税込) 売却手数料:売却額1.0%(税込) | ✕ | ✕ |

| 楽ラップ | 投資一任型 | 1万円 | 固定報酬型:年率0.715%(税込) 成功報酬併用型:年率0.605%+運用益5.5%(税込) | ✕ | ✕ |

| ザ・ハイブリッド | 投資一任型 | 1万円 | 年率0.92%~0.98%程度(税込) (※ネット完結コース) | ✕ | ✕ |

| ON COMPASS | 投資一任型 | 1,000円 | 年率1.0075%(税込) | ✕ | ✕ |

| 投信工房 | アドバイス型 | 100円 | 年率0.37%(税込) | ✕ | 〇 |

| SMBCアドバイザー | アドバイス型 | 1,000円 | 年率1.007%(税込) | ✕ | 〇 |

| マネックスアドバイザー | アドバイス型 | 5万円 | 0.33%(税込) | ✕ | ✕ |

ウェルスナビは「投資一任型」の中では、最低投資額が「1万円」と安い点や、「節税機能」と「NISA」に両対応している点で優れています。

そのため、少ない資金で開始できて節税もできるロボアドを探しているなら、ウェルスナビがおすすめです。

【2023年最新】ウェルスナビキャンペーン情報3つ

2023年時点で、ウェルスナビが実施している最新のキャンペーン情報は、以下の3つです。

| キャンペーン | 内容 |

|---|---|

| 新規ご利用プログラム | 入金額と「おまかせNISA」の利用状況に応じて、最大5,000円プレゼント |

| 積立開始プログラム | 3カ月連続で自動積立+積立額に応じて、最大15,000円プレゼント |

| 友達紹介プログラム | 招待メールで友達が入金・運用開始で、500円プレゼント |

個人でも「新規ご利用プログラム」と「積立開始プログラム」で、総額20,000円がもらえます。

ロボアドで自動積立を考えているなら、キャンペーン終了前に申し込んでおきましょう。

ウェルスナビで口座開設から運用開始までの5ステップ

ウェルスナビで運用したいなら、口座開設から始める必要があります。

そこでここからは、ウェルスナビの口座開設から運用開始までの5ステップをそれぞれ解説していきます。

通常なら3分で口座開設が完了しますので、参考にしてください。

運用プランの無料診断

まずは「ウェルスナビの公式サイト」へアクセスし、「無料診断」のボタンをクリックしましょう。

すると下記の質問をされるので、当てはまるものにチェックを入れて、進めていきます。

- 現在、何歳ですか?

- 年収はおおよそいくらですか?

- 金融資産はおおよそいくらですか?

- 毎月の積立額は?

- 資産運用の目的は?

- 株価が1ヶ月で20%下落したら?

「無料診断」が終わると、診断結果が表示されます。

確認が終わったら、「次へ」をクリックして終了しましょう。

基本情報の登録

基本情報の登録をするため、画面の指示に従って入力していきましょう。

基本情報の登録で入力する内容は、以下の通りです。

- メールアドレス

- パスワード

- 電話番号

- 職業

- 年齢

- 投資経験の有無

- 出金時の振込先(金融機関名、口座番号、名義名など)

入力が終わったら、「登録する」を押して完了します。

本人確認書類のアップロード

身元を証明するため、本人確認書類のアップロードをします。

本人確認で使える書類の組み合わせは、以下の通りです。

- 運転免許証+個人番号通知カード

- パスポート+個人番号通知カード

- 運転免許証+マイナンバー(個人番号)が記載された住民票の写し

- パスポート+マイナンバー(個人番号)が記載された住民票の写し

- マイナンバーカードのみ

スマホなどで本人確認書類を撮影し、撮影画像をアップロードしましょう。

口座選択と配達希望日の選択

本人確認書類のアップロードが終わると「規約の同意」を求められるので、チェックを入れて進みます。

すると開設口座の種類を問われるので、選択します。

| 開設口座の種類 | 特徴 |

|---|---|

| 特定口座(源泉徴収あり) | 確定申告をウェルスナビが実施 |

| 特定口座(源泉徴収なし) | ウェルスナビから「特定口座年間取引報告書」が発行されるので、それを元に確定申告を自分が行う |

| 一般口座 | 1年間の取引の集計や確定申告など、全て自分が行う |

開設口座の選び方は、以下の通りです。

- 特定口座(源泉徴収あり):確定申告を不要にしたい人

- 特定口座(源泉徴収なし):複数の証券会社で投資をし、損益合算や繰越控除をしたい人

- 一般口座:取引結果を全部自分でまとめて確定申告したい人

投資の初心者なら「特定口座(源泉徴収あり)」でOKです。

ですが、できるだけ節税したいと考えているなら「特定口座(源泉徴収なし)」がいいでしょう。

一般口座は手続きが多くなるため、特別な事情が無い限りおすすめできません。

最後に「簡易書留の配達希望日」を選択して、完了します。

入金で運用スタート

審査が完了すると、配達希望日に簡易書留が到着します。

ウェルスナビにログインして、「1万円以上の入金」と「リスク許容度の選択」をします。

平日の20時までに完了させれば、その日の深夜から運用がスタートするので、後は結果を待ちましょう。

ウェルスナビでよくあるQ&A

ウェルスナビで運用を考えた場合、いろいろな疑問が浮かぶことでしょう。

そこでここからは、ウェルスナビでよくあるQ&Aを2つ紹介していきます。

ウェルスナビで失敗しないためには?

ウェルスナビで失敗したいためにも、以下のことに気をつけましょう。

- 自分の投資目的やリスク許容度を明確にする

- 感情的な判断やパニックで止めない

- 長期運用を心掛ける

投資は目標やゴールを設定した方が、成功しやすいです。

また「利益が出ないから」「暴落が始まったから、売ろうかな?」と考えて、途中で止めるのはおすすめできません。

相場は上がる時もあれば、下がる時もあります。

一時的に下がっても、長期運用なら上がった時に報われます。

ウェルスナビは大損するって、ホント?

ウェルスナビは、蓄積された膨大なデータからAIが最適なポートフォリオを組んでリバランスもしてくれるため、大損の可能性は低いでしょう。

ただし、コロナショックのような暴落が起きると、一時的に評価額が下がる可能性はあります。

そんな時は慌てて売らずに積立を継続し、上昇相場で取り返せるよう長期運用を心掛けましょう。

ウェルスナビに興味があるなら、まずは1万円から始めてみよう

ここまで、ウェルスナビの良い・悪い評判から、実績も順調かについてまで解説してきました。

本記事をまとめると、以下の通りです。

- 悪い評判には「手数料が高い」や「短期では利益が出にくい」などがある

- 良い評判には「長期運用に向いている」や「1万円から開始できる」などがある

- 実績として「積み立て約7年で資産は約1.3倍~1.5倍」などがある

- 「投資一任型」の中では、1万円と少額からスタートできて節税もできる

- キャンペーンで総額20,000円がもらえる

- 口座開設から運用開始までは5ステップ

ウェルスナビに興味がある一方、投資するかどうか迷っているなら、まずは1万円から始めてみましょう。

6つの質問に答えて手数料を年率1.1%(税込)支払うだけで、銘柄選びや売買、リバランスまで自動でしてくれます。

さらに、DeTAXによる税金の最適化や新NISA対応で、節税効果も期待できます。

投資で重要な「長期・積立・分散」を簡単に継続できるので、投資する時間が無い方におすすめです。

今なら2つのキャンペーンで総額20,000円がもらえるチャンスなので、お得にスタートしたいなら終了前に口座開設しておきましょう。