過払い金は何年で時効になるの?

時効期間が過ぎたら過払い金請求はできないの?

このような疑問をお持ちの方も多いのではないでしょうか?

借金の利息を払いすぎている場合には、過払い金として取り戻すことが可能です。

しかし、過払い金を取り戻すための過払い金請求はいつまでもできるわけではなく、最後の取引から5〜10年経つと消滅時効が成立してしまいます。

本記事では、過払い金の時効が成立する期間と条件についてわかりやすく解説します。

過払い金請求におすすめの法律事務所も併せてご紹介しますので、ぜひ参考にしてください。

- 過払い金の時効期間は完済から5〜10年

- 借入と完済を繰り返している場合は10年経っていても請求できる可能性がある

- 過払い金を取り戻せる可能性が高いのは2007年以前に借金をした人

- 過払い金の時効は裁判や催告で止められる

- 過払い金の相談ならはたの法務事務所が対応も丁寧と高評価

\ みんなが選ぶ!当サイト人気No1 /

>> 0120-310-845 <<

【電話相談】平日 8:30~21:30 / 土日祝 8:30~21:00

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

本記事を監修した専門家

マネーグロース – 債務整理部門

行政書士として、各種許認可業務、離婚協議書・遺言書・契約書・内容証明郵便等の各種書面作成、契約書個人・法人向けの法律相談やセミナーを行っている。 法律知識×SEOのノウハウを活かし、各種メディアへの執筆及び監修も担当する。

※当コンテンツはマネーグロースが定めるコンテンツ制作ポリシー並びに広告掲載ポリシーに基づいて作成されています。

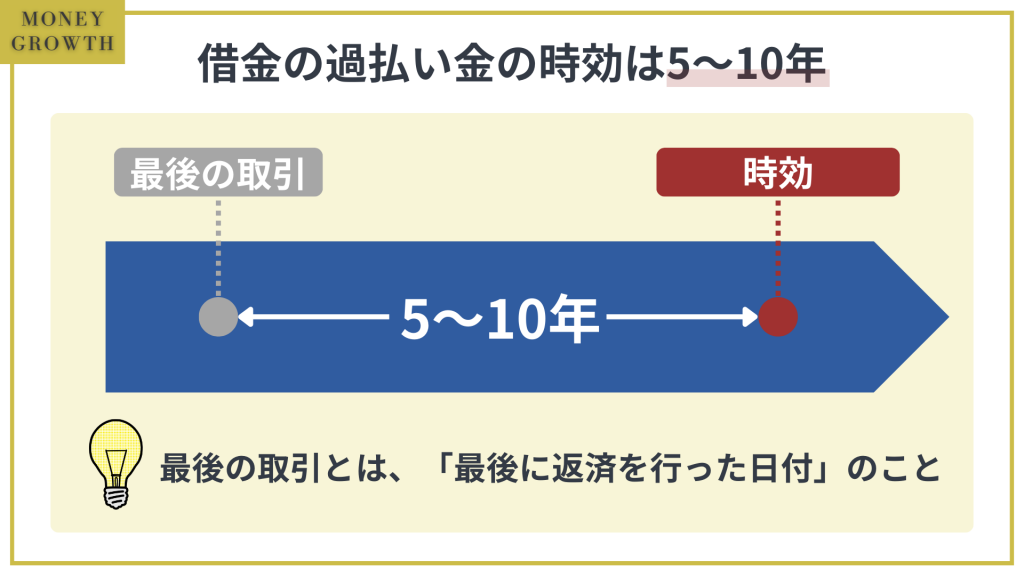

借金の過払い金の時効は5〜10年

過払い金請求の時効期間は、最後の取引から5〜10年間です。

最後の取引とは、簡単に言うと「最後に返済を行った日付」となる。

時効の成立条件を知れば、いつから時効期間が始まるのかがわかります。

その上で、5年で時効が成立するケース・10年で時効が成立するケースについてそれぞれ見ていきましょう。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

民法改正により時効期間が変更になった

2020年4月1日に民法が改正されたため、過払い金請求の時効期間にも影響が出ました。

民法改正による消滅時効期間の変更点は、以下の表の通りです。

| 消滅時効期間 | |

|---|---|

| 民法改正前 | 権利が発生したときから10年 |

| 民法改正後 | ・権利が行使できることを知ったときから5年 ・権利を行使できるようになったときから10年 |

法改正前は、過払い金返還請求できる権利があることを知っていたかどうかに関わらず、時効期間は「完済した日から10年」のみでした。

2020年4月1日以降は改正後の民法が適用されるため、時効期間が10年のケースと5年のケースとが発生するようになったのです。

元弁護士

著者の川端 克成さんのコメント

いつ借金を完済したのかによって過払い金返還請求権の時効期間が異なることがありますので、完済日をしっかりと確認しておきましょう。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

5年で時効になるケース|2020年4月以降に完済

2020年4月1日以降に借金を完済した場合、過払い金請求ができるのは完済から5年間です。

例えば、2021年4月1日に完済した場合、2026年4月1日が時効となります。

現時点ではまだ時効になっている人はいませんが、2025年4月1日以降は請求できなくなる人も出てくるでしょう。

10年で時効になるケース|2020年4月までに完済

2020年3月31日までに借金を完済した場合、過払い金請求できるのは完済から10年間です。

例えば、2015年3月31日に完済した場合、2025年3月31日が時効になります。

ただし、2020年4月1日以降に完済した場合でも、過払い金請求できることを知らなかった場合は時効が10年になる。

特に、過払い金が発生しているにもかかわらず取引先から「発生していない」と虚偽の申告を受けていた場合などは、10年の時効が認められる可能性があります。

過払金の時効の起算日・起算点

過払い金請求の時効期間を把握する際は、起算日に注意です。

起算日・起算点とは、時効のカウントが開始される日時のことを指す。

過払い金請求では、最後の取引日が起算日となります。

例えば、借金を完済した場合、または返済を放置した場合は、最後に支払った日が起算日となります。

なお、正確な起算日は貸金業者に取引履歴を取り寄せるとわかります。

貸金業者には、取引履歴を求められた際に開示する義務があるので、拒否されることはありません。

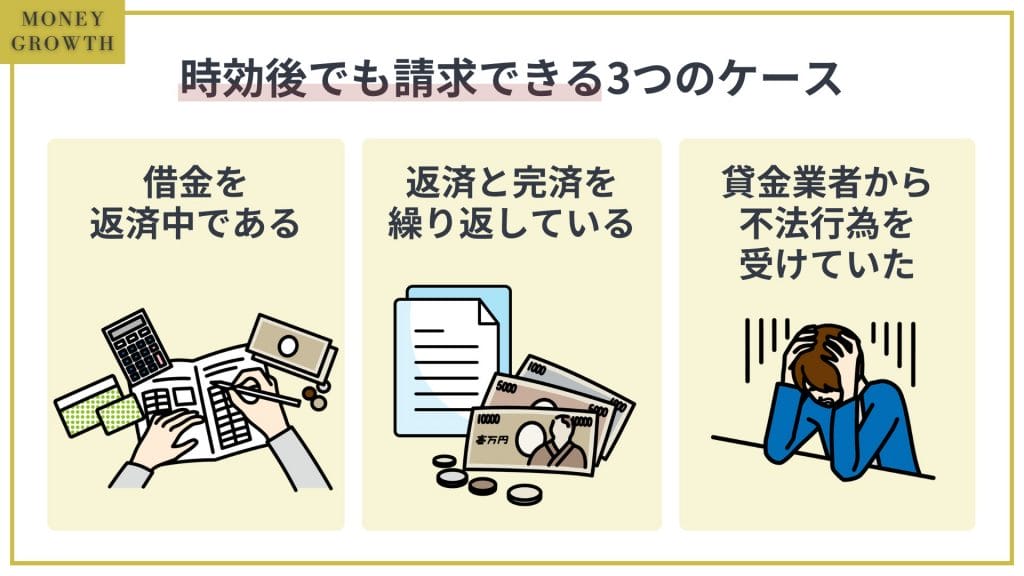

10年以上経って過払い金が時効後でも請求できる3つのケース

時効が完成してしまった後は、残念ながら過払い金を取り戻すことはできません。

しかし、時効期間が過ぎた後でも時効が成立していないなどの理由で過払い金請求できるケースが3つあります。

- 借金を返済中である

- 返済と完済を繰り返している

- 貸金業者から不法行為を受けていた

それぞれのケースについて理由や注意点を説明します。

借金を返済中である

借金を現在も返済中の場合、取引開始から10年以上経過していたとしても過払い金請求が可能です。

なぜなら、時効のカウントは「最後の取引」からスタートするためです。

現在も完済せず、借金を返済し続けている場合、完済から5年間経たない限り時効が成立することはありません。

ただし、返済を放置して何年も経っている場合、最後の返済から5〜10年経つと時効が成立してしまう。

滞りなく返済を続けている場合は、問題なく過払い金請求できます。

返済と完済を繰り返している

一度完済していたとしても、再度借り入れしていれば時効が成立しないケースもあります。

なぜなら、完済してすぐに借り入れを繰り返している場合はそれらが全て「一連の取引」とみなされる可能性があるためです。

具体的には、次のような判断基準があります。

- 基本契約が同一か

- 空白期間が短いか

- 完済時に契約書が返還または破棄されていないか

- 完済時にATMカードが失効していないか

- 契約条件に明確な違いがないか

- 空白期間中に貸金業者から勧誘が行われているか

1つでも当てはまっていれば、一連の取引となる可能性がありますので、それぞれのケースについて詳しく見ていきましょう。

一連の取引となる場合

一連の取引となる場合、起算日は最新の返済日になります。

例えば、2000年から2002年までに借り入れして完済し、その後2003年から2005年までに借り入れしているケースがあったとしましょう。

これらが一連の取引とみなされた場合、起算日は2005年から10年間です。

時効が成立するまでは、最初の借り入れで発生した過払い金も請求可能です。

取引が分断と判断される場合

分断の取引となる場合、起算日はそれぞれの取引で最後に返済した日となります。

例えば、2000年から2002年までに借り入れして完済し、その後2005年から2007年まで借り入れしたとしましょう。

分断と判断された場合、起算日は2つの取引でそれぞれ2002年・2007年となり、時効が成立する日時もバラバラになります。

すなわち、過払い金請求したとしても、新しく借入した分しか請求できない可能性があるということです。

貸金業者から不法行為を受けていた

貸金業者から不法行為を受けていた場合は、過払い金の時効が完成した後でも返還請求が認められる可能性があります。

「不当利得返還請求権」としての過払い金返還請求権が時効消滅した後でも「不法行為に基づく損害賠償請求権」を行使できる可能性があるからです。

貸金業者との取引では、以下のような不法行為があり得ます。

- 法的根拠がない金利の請求

- 暴行や脅迫などを伴う取り立て

- 早朝や深夜の取り立て

- 他社から借りて返済することの要求

- 嫌がらせを伴う取り立て

不法行為に基づく損害賠償請求として過払い金の返還を請求できるのは「損害および加害者を知ったとき」から3年です。

貸金業者の行為が不法行為にあたり、利息の払いすぎという損害を受けたことを知ったときから時効期間がカウントされます。

元弁護士

著者の川端 克成さんのコメント

大手の消費者金融やクレジットカード会社は法律を遵守しているので、不法行為を行うケースは稀です。しかし、担当者の行き過ぎで不法行為が行われたケースも実際にあります。

損害および加害者を知らないままでも、不法行為が行われたときから20年が経過すると損害賠償請求権は消滅します。

過払い金が気になったら、早めに弁護士または司法書士に相談しましょう。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

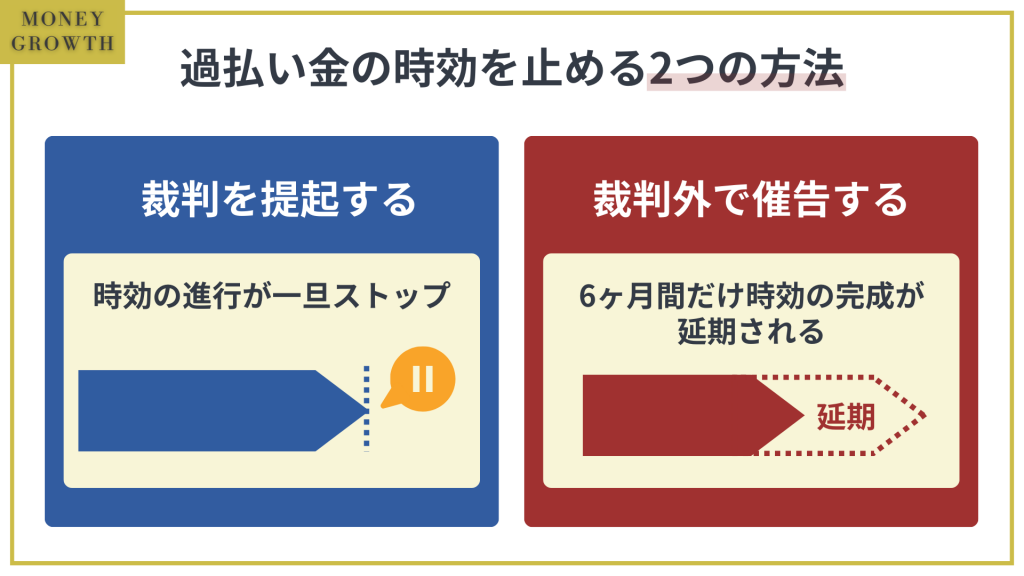

過払い金の時効を止める2つの方法

過払い金請求の時効期間が10年だとしても5年だとしても、時効の進行をストップさせる方法は主に2つあります。

- 裁判を提起する

- 裁判外で催告する

これら2つの方法はそれぞれ効力が異なりますので、それぞれについて詳しく説明します。

裁判を提起する

過払い金は借入先の貸金業者に対して裁判上の請求をすれば、その時点で時効の進行が一旦ストップします。

裁判の手続き中はストップしたままなので、裁判中に時効期間の満了日を迎えたとしても問題ありません。

そして、過払い金返還の勝訴判決が確定すれば、それまでの時効期間はリセットされます。判決確定日から、新たに10年の時効期間が始まるのです。

元弁護士

著者の川端 克成さんのコメント

ただし、裁判を途中で取り下げると時効期間がリセットされないので、手続きは正確に行わなければなりません。

裁判外で催告する

裁判外で過払い金の返還を請求した場合は、その時点から6ヶ月間だけ時効の完成が延期されます。

このことを法律では「催告による時効の完成猶予」といいます。

(催告による時効の完成猶予)

出典元:e-GOV法令検索「民法」

第百五十条 催告があったときは、その時から六箇月を経過するまでの間は、時効は、完成しない。

2 催告によって時効の完成が猶予されている間にされた再度の催告は、前項の規定による時効の完成猶予の効力を有しない。

催告をするときは、時効完成前に配達証明付きの内容証明郵便で「過払い金返還請求書」を借入先に対して送付することが重要です。

なぜなら、時効完成前に催告をしたという証拠がなければ、借入先から時効完成を主張された場合に反論できなくなるからです。

電話や普通郵便で催告しただけでは十分な証拠が残りません。

元弁護士

著者の川端 克成さんのコメント

時効の完成が目前に迫っているときは、ます催告をして時効の進行をストップさせましょう。その後の6ヶ月の間に借入先との交渉や裁判上の請求をすることで、時効の完成を防げます。

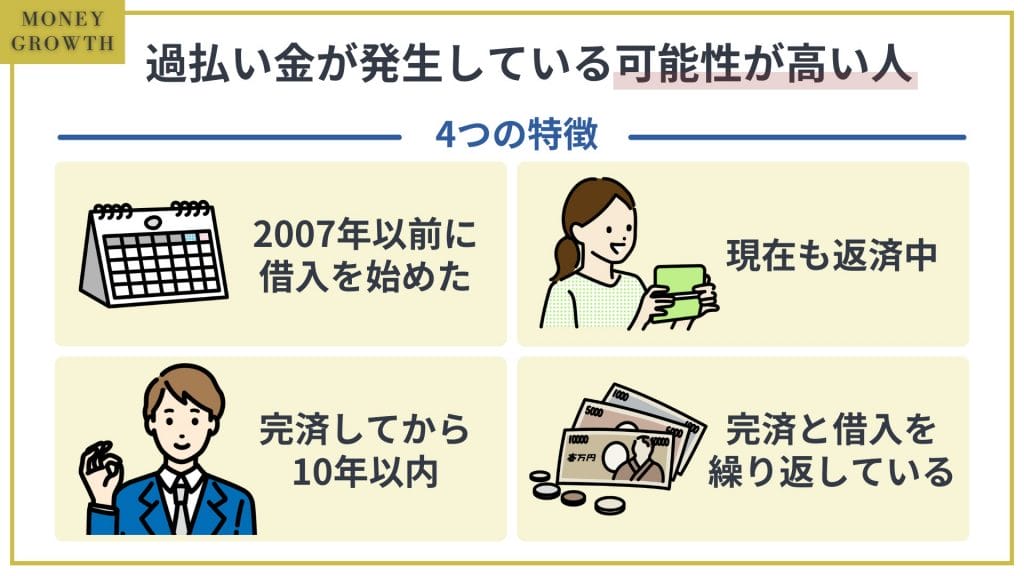

過払い金が発生している可能性が高い人の4つの特徴

過払い金請求が可能かどうかは、詳しい調査をしなくてもある程度は判断できます。

以下の特徴に該当する方は、過払い金返還請求ができる可能性が高いといえます。

- 2007年以前に借入を始めた

- 現在も返済中

- 完済してから10年以内

- 完済と借入を繰り返している

以下で、それぞれの特徴について詳しく解説します。

2007年以前に借入を始めた

過払い金が発生している可能性が高いのは、主に2007年以前の借金に限られます。

かつては「グレーゾーン金利」で貸付が行われていましたが、2007年頃に多くの貸金業者が金利を引き下げたためです。

2008年より後の借金からは事実上、過払い金が発生しにくくなっています。

2006年に、グレーゾーン金利による借金返済について原則的に過払い金の発生を認める最高裁判決が出て、政府がグレーゾーン金利を撤廃する法改正に着手したのです。

とはいえ、多くの貸金業者は法改正の前に自主的に金利の引き下げを行っており、2008年以降は過払い金がある可能性が低いです。

元弁護士

著者の川端 克成さんのコメント

実際には、いつから借入を始めたのかを正確に覚えていない方が数多くいらっしゃいます。記憶が曖昧な場合は、弁護士・司法書士に調査を依頼した方が良いでしょう。

現在も返済中

現在も借金の返済中であれば、過払い金が発生していたとしても時効は進行しません。

ただし、借金返済中の方のすべてが過払い金返還請求をできるわけではなく、あくまでも「過払い金が発生していること」が前提です。

2007年以前に借入を始めて、その取引を現在も継続している方は、過払い金返還請求ができる可能性が高いといえます。

2007年以前の借入でも、銀行系のカードローンやクレジットカードのショッピングからは過払い金が発生しないことにご注意ください。

過払い金返還請求の対象となるのは、消費者金融系のカードローンやクレジットカードのキャッシングなどです。

元弁護士

著者の川端 克成さんのコメント

実際に専門家に相談なさる方は、過払い金の対象となるもの・対象外のものを含めて、さまざまなところから借りていることが多いものです。

完済してから10年以内

2007年以前に始めた借金を完済したとしても、完済から10年が経過するまで時効は成立しません。

例えば、2023年4月1日に過払い金返還請求をする場合には、2013年4月1日より後に完済した方が対象となります。

いつ完済したのかを正確に確認することは、過払い金返還請求をする上で非常に重要です。

まずは、振込明細書や引落口座の通帳などを確認してみましょう。

それでもわからない場合は、借入先の貸金業者から取引履歴を取り寄せれば確認できます。

元弁護士

著者の川端 克成さんのコメント

実際には完済時に借金に関する書類を廃棄してしまったりして、完済日がわからないというご相談者が多いのが実情です。

完済と借入を繰り返している

完済後に同じ貸金業者から再度借金をした場合は、完済から10年以上が経過していても過払い金返還請求できる可能性があります。

同じ貸金業者に対して何度か完済と借入を繰り返している方の場合は、さらにその可能性が高まる傾向にあるといえます。

なぜなら、完済してはまた借入を繰り返していれば、完済前・完済後の取引が一連のものであると判断されやすくなるからです。

途中で完済して再度借り入れているケースでは、貸金業者は必ず取引の分断による消滅時効を主張してきます。

そんなときでもすぐに諦めず、弁護士または司法書士に相談することをおすすめします。

元弁護士

著者の川端 克成さんのコメント

過払い金を取り戻すためには裁判が必要となることが多いので、早めに弁護士・司法書士に相談した方が良いでしょう。

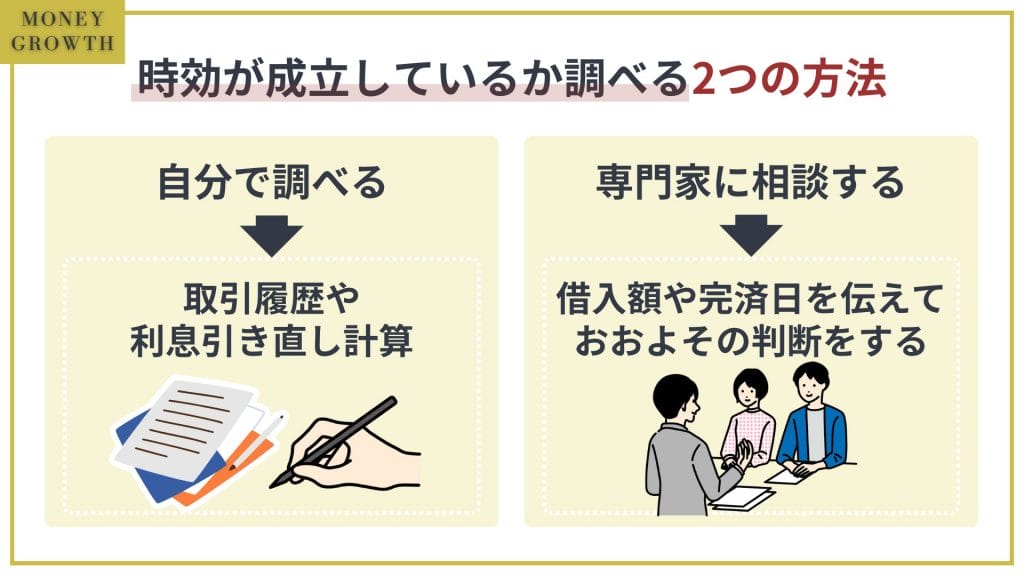

過払い金の時効が成立しているか調べる2つの方法

過払い金の時効が成立しているかどうかを調べるには、以下の2つの方法があります。

- 自身で調べる

- 専門家に相談する

それぞれの方法について詳しく解説します。

自身で調べる

自身で過払い金の時効の成否を調べる方法は、以下のステップで進めていきます。

- 貸金業者から取引履歴を取り寄せる

- 利息引き直し計算を行う

取引履歴は、借入先の貸金業者に連絡すれば送付してもらえます。

取引履歴が届いたら、まずは最後の取引日を確認してください。

現在も返済中の場合や完済日から10年が経過していない場合には、引き続き利息引き直し計算を行いましょう。

利息引き直し計算を行うことにより、過払い金が発生しているかどうかと、発生している場合には金額が判明します。

専門的な知識がなければ時効の成否を正しく判断することは難しい場合も多いので、できる限り、専門家に相談することをおすすめします。

専門家に相談する

弁護士または司法書士に相談すれば、それだけで過払い金の時効の成否についておおよその判断が可能です。

相談する際には、以下の情報をできる限り正確に伝えましょう。

- 借入先の貸金業者の名称

- 借入額

- 金利

- 完済日(完済している場合)

状況によっては、過払い金が発生している可能性はない、または確実に時効が成立していると判断されることもあります。

その場合は過払い金返還請求ができませんが、無駄な労力や費用を投下せずに済むというメリットが得られます。

元弁護士

著者の川端 克成さんのコメント

実際のところ、時効について誤った知識をお持ちのご相談者が非常に多いのが実情です。判断を誤ると損をしますので、弁護士・司法書士へのご相談をおすすめします。

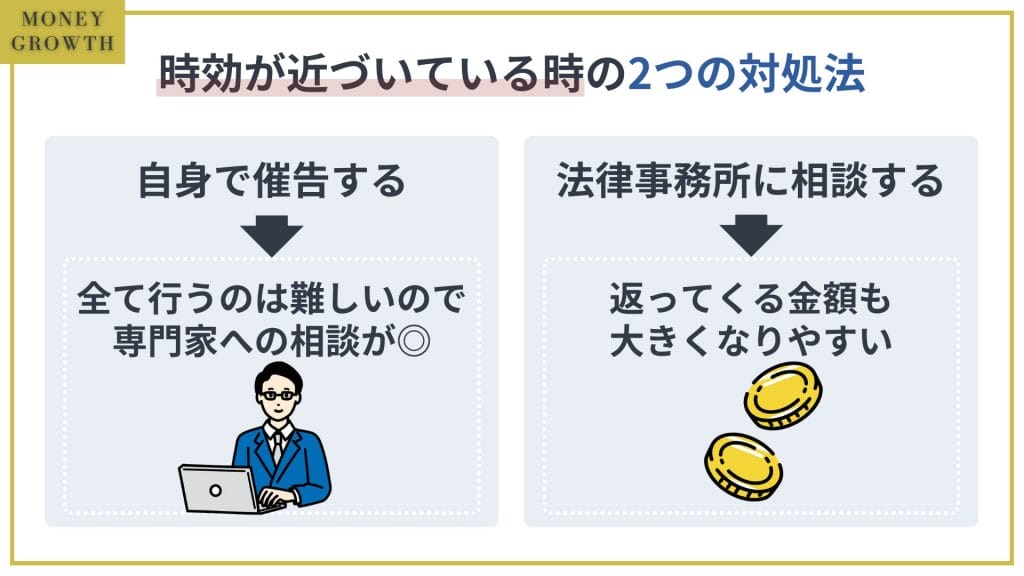

過払い金の時効が近づいている時の2つの対処法

過払い金があることを知り、時効が近づいている場合は一刻も早く以下の方法で対処しましょう。

- 自身で催告する

- 法律事務所に相談する

それぞれ詳しく解説します。

自身で催告する

貸金業者に対して過払金の返還を催促すれば、時効を少しだけ伸ばすことが可能です。

具体的には、過払い金返還請求書を内容証明郵便で送ることで、6ヶ月間だけ時効のカウントをストップすることが可能です。

取引履歴の開示請求をしただけでは時効はストップしない。

また、過払い金返還請求書の送付から6ヶ月以内に裁判で請求すれば、時効消滅を回避できます。

とはいえ、法律知識なしで過払い金の計算、請求、起訴まで全て行うのは難しいので、専門家に相談した方がスムーズです。

法律事務所に相談する

過払い金の時効が近づいている場合、弁護士・司法書士に相談するのがおすすめです。

なぜなら、素人が過払い金請求の手続きを進めるのは大変だからです。

過払い金返還請求書を送付するには、まず過払い金の金額を計算する必要があり、完了するまでに時効消滅が成立してしまうリスクがあります。

仮に請求しても時効がストップするのは6ヶ月間だけなので、貸金業者にはぐらかされてしまう可能性がある。

専門家に依頼すれば、スピーディに過払い金の計算・請求書の送付を行ってくれる上に、交渉によって返ってくる金額も大きくなりやすいです。

過払い金請求の相談におすすめの弁護士・司法事務所11選

過払い金請求について相談するなら、以下の法律事務所がおすすめです。

- 【コストを抑えたい】はたの法務事務所

- 【相談が何度でも無料】ひばり法律事務所

- 【実績で選ぶなら】東京ロータス法律事務所

- 【消費者金融が恐れる司法書士No.1】杉山事務所

- 【経験で選ぶなら】渋谷法務総合事務所

- 【裁判で勝負するなら】アース法律事務所

- 【何度でも相談無料】ライズ綜合法律事務所

- 【メール・電話での相談が何度でも無料】Hana法務事務所

- 【相談のしやすさで選ぶなら】サンク法律事務所

- 【裁判まで一貫して依頼したい】ベリーベスト法律事務所

- 【何度でも相談無料】弁護士法人・響

【コストを抑えたい】はたの法務事務所

- 着手金が0円のため、失敗しても費用がかからない

- 報奨金の分割もOKのため、相談がしやすい

- 過払金・任意整理の実績や評価が高く、とにかくコストをかけずに債務整理がしたい人におすすめ

- ただし、裁判まではできないため自己破産や個人再生など裁判が必要な場合は新たに弁護士を雇う必要があるため不向き

はたの法務事務所は、コストを抑えて債務整理手続きができることで当サイトでも人気No1の法務事務所です。

全国どこでも出張相談ができるほか、過払金調査費用も無料・初期費用となる着手金も無料と手厚いサポートが特徴と言えます。

とにかくコストを抑えて債務整理がしたい方や、初めての債務整理でコストが不安な方もおすすめです。

はたの法務事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| はたの法務事務所 | 司法書士法人 |

| 電話番号 | 対応業務 |

| 0120-732-023 | 任意整理 過払金請求 個人再生(書類作成) 自己破産(書類作成) |

| 匿名相談 | |

| ◎ | |

はたの法務事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:0円 法律相談料:0円 出張相談費用:0円 |

はたの法務事務所の費用

| 任意整理 | 1社 22,000円〜 |

|---|---|

| 過払金成功報酬 | 14.08%〜 |

| 自己破産 | 330,000円 |

| 民事再生 | 385,000円 |

\ みんなが選ぶ!当サイト人気No1 /

>> 0120-310-845 <<

【電話相談】平日 8:30~21:30 / 土日祝 8:30~21:00

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

【相談が何度でも無料】ひばり法律事務所

出典:https://www.hibari-law.net/

- 債務整理専門弁護士との相談が何度でも無料!

- 累計1万件の債務整理対応という実績もあるので安心して相談できる。

- 緊急性に応じて即レスするスピード対応なので、手続きに時間をかけたくない方におすすめ!

- ただし、債務整理不可とされる闇金からの借り入れの場合は、お断りする場合がある。

ひばり法律事務所は、債務整理の依頼を扱うことが多く、これまでに数多くの借金問題を解決してきています。

以前は「名村法律事務所」でしたが、業務を充実するために個人事務所から弁護士法人になり、名前をひばり法律事務所に変更しています。

さらに、ひばり法律事務所は、弁護士が在籍しているので金額の大小に関わらず債務整理の相談ができ、手続きを行ってくれます。

他の法律事務所で断られてしまって困った場合、諦める前にぜひひばり法律事務所に相談してみてください。

ひばり法律事務所なら、すべての借り入れをまとめて依頼できます。また、1つの債権者からの借金額が多い人も受け付けてくれます。

ひばり法律事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| ひばり法律事務所 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 050-3189-0296 | 任意整理 個人再生 自己破産 過払い金請求 |

| 匿名相談 | |

| ◎ | |

ひばり法律事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金:20,000円/1社(任意整理の場合) 過払金調査費用:0円 法律相談料:0円 出張相談費用:0円 |

ひばり法律事務所の費用

| 任意整理 | 20,000円/件~ |

|---|---|

| 過払金成功報酬 | 20%~ |

| 自己破産 | 200,000円〜 |

| 個人再生 | 200,000円〜 |

\ まずは無料診断 /

◎お申込みをすると、ひばり法律事務所から電話/メールが届きます。チェックをして相談を進めましょう!

【実績で選ぶなら】東京ロータス法律事務所

- 1万件以上の相談実績があるので経験豊富な弁護士に相談したい方におすすめ

- 債務整理の相談は何度でも無料!

- 弁護士事務所の中でもトップクラスの料金体系なのでコストが心配な方も安心

- ただし、債務整理不可とされる闇金からの借り入れの場合はお断りする場合がある

東京ロータス法律事務所は、債務整理が得意な料金最安値クラスの法律事務所です。

特に任意整理は一番安く設定されており、通常では5万~10万円程度かかるところ、東京ロータス法律事務所は45,000円(税別)ほどです。

さらに、東京ロータス法律事務所は、過払金に関しての相談であれば何度でも無料相談可能です。

悩みがある方は一度、東京ロータス法律事務所の無料相談を利用してみるのがおすすめです。

最近では「初回相談のみ無料」とする法律事務所も多くありますが、通常、弁護士との相談は30分で5000円程度という料金設定がされています。

東京ロータス法律事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| 東京ロータス法律事務所 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 0120-316-715 | 任意整理 過払金請求 個人再生(書類作成) 自己破産(書類作成) 身近な法律問題全般等 |

| 匿名相談 | |

| ◎ | |

東京ロータス法律事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:事案ごと 法律相談料:0円 出張相談費用:0円 |

東京ロータス法律事務所の費用

| 任意整理 | 22,000円/件~ |

|---|---|

| 過払金成功報酬 | 20%~ |

| 自己破産 | 200,000円 |

| 個人再生 | 300,000円 |

\ まずは無料診断/

◎お申込みをすると、東京ロータス法律事務所から電話/メールが届きます。チェックをして相談を進めましょう!

【消費者金融が恐れる司法書士No.1】杉山事務所

出典:https://sugiyama-kabaraikin.com/

- 消費者金融が恐れる司法書士No.1

- 相談実績が月間3,000件以上

- 無料で出張相談も可能

- 初期費用(着手金)が0円

杉山事務所は、週刊ダイヤモンド誌が選ぶ「消費者金融が恐れる司法書士」で日本一に選出された司法書士事務所です。

毎月3000件以上の相談があり、毎月の過払い金回収額は5億円を超えるという実績を持っています。

過払い金診断や相談は無料で行ってくれますし、着手金も無料で、過払い金を取り戻せた時にだけ報酬が発生する点も安心です。

杉山事務所に依頼すると相談料や着手金が発生しないのはメリットです。

杉山事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| 杉山事務所 | 司法書士法人 |

| 電話番号 | 対応業務 |

| 0120-066-018 | 任意整理 個人再生 自己破産 過払い金請求 |

| 匿名相談 | |

| ◎ | |

杉山事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金:0円 過払金調査費用:0円 法律相談料:0円 出張相談費用:0円 |

杉山事務所の費用

| 任意整理 | 11,000円/件~ |

|---|---|

| 過払金成功報酬 | 22%~ |

| 自己破産 | 440,000円〜(1,000万円以下の場合) |

| 個人再生 | 440,000円〜 |

\ まずは無料診断/

◎お申込みをすると、杉山事務所から電話/メールが届きます。チェックをして相談を進めましょう!

【経験で選ぶなら】渋谷法務総合事務所

出典:https://www.shibuya-houmu.com

- 相談料は無料

- 経験豊富なベテランが在籍

- 土日祝日も対応可能

渋谷法務総合事務所は、認定司法書士が在籍している法務事務所です。

キャリア35年以上のベテラン司法書士が在籍しているので、問題解決の面では安心できるでしょう。

相談無料なので、費用面で不安があっても利用ができます。

しかし、認定司法書士なので、1社あたりの負債金額が140万円を超える場合は依頼ができないので、その場合は弁護士事務所に相談しましょう。

出張相談や借金専用窓口でも相談可能です。

渋谷法務総合事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| 渋谷法務総合事務所 | 司法書士法人 |

| 電話番号 | 対応業務 |

| 0120-553-052 【借金専用相談窓口】 0120-871-244 0120-355-005 | 任意整理 個人再生 自己破産 その他の業務(登記・相続関係) |

| 匿名相談 | |

| ◎ | |

渋谷法務総合事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:事案ごと 法律相談料:0円 出張相談費用:0円 |

渋谷法務総合事務所の費用

| 任意整理 | 22,000円/件~ |

|---|---|

| 過払金成功報酬 | 20%~ |

| 自己破産 | 220,000円 |

| 個人再生 | 330,000円 |

\ 債務整理で悩む人が利用しやすい環境 /

◎お申込みをすると、渋谷法務総合事務所から電話/メールが届きます。チェックをして相談を進めましょう!

【裁判で勝負するなら】アース法律事務所

出典:http://earth-lawoffice.net/

- 元裁判官も担当した30年以上のキャリアのある弁護士が担当するので安心!

- 債務整理の受任実績は3,500件以上と豊富な経験から最適な方法を提案する。

- 出張面談を行っているので全国どこからでも債務整理を依頼可能!

- ただし、借金額や置かれている状況によっては、債務整理の方法が限られてしまう場合がある。

アース法律事務所は、裁判官の経験だけでなく弁護士としてのキャリアも30年以上で、様々な案件に関わってきた豊富な実績と経験を活かして債務整理に当たってくれます。

また、債務整理に関する近年の裁判の運用や現状などにもとても詳しく、手続きの進め方などもスムーズなので、アース法律事務所の特徴と言えます。

個人再生や自己破産をする場合、裁判所で手続きを行わなければいけません。そのため、裁判官としての経験がある弁護士なら依頼しやすいです。

アース法律事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| アース法律事務所 | 弁護士事務所 |

| 電話番号 | 対応業務 |

| 03-6383-2430 | 任意整理 過払金請求 個人再生(書類作成) 自己破産(書類作成) 身近な法律問題全般等 |

| 匿名相談 | |

| ◎ | |

アース法律事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金:22,000円/1社(任意整理の場合) 過払金調査費用:0円 法律相談料:0円 出張相談費用:0円 |

アース法律事務所の費用

| 任意整理 | 22,000円/件~ |

|---|---|

| 過払金成功報酬 | 22%~ |

| 自己破産 | 330,000円〜 |

| 個人再生 | 330,000円〜 |

\ まずは無料診断/

◎アース法律事務所は全国対応かつ、いつでもメール相談を活用できるので、お急ぎの方でも安心して利用できます。

【何度でも相談無料】ライズ綜合法律事務所

- 5万件以上の債務整理・過払金の実績があり、解決力がとにかく高い

- 何度でも無料相談をすることができ、契約前から相談しやすい

- 任意整理の完了後に借金返済の一本化ができ、返済管理を代行してもらえる

- 弁護士への依頼のため費用は安くはないが経験豊富な弁護士に任せたい人には非常におすすめ

ライズ綜合法律事務所は、債務整理や過払金請求問題の解決に長けている法律事務所です。

無料出張相談会を実施しているため、気軽に無料で相談できるほか、関東と関西どちらでも展開しているので、対面相談しやすいのがポイントです。

まずは相談からしてみたい人や、経験豊富な弁護士に任せたい人におすすめと言えます。

ライズ綜合法律事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| ライズ綜合法律事務所 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 0120-657-001 | 任意整理 過払金請求 個人再生 自己破産 |

| 匿名相談 | |

| ◎ | |

ライズ綜合法律事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金(1社あたり):55,000円〜 着手金(残債務のない債権の調査、過払い請求):0円 法律相談料:11,000円(1時間以内)、(30分ごとに5,500円) 出張相談費用:0円 |

ライズ綜合法律事務所の費用

| 任意整理 | 1社 55,000円〜 |

|---|---|

| 過払金成功報酬 | 22%〜 |

| 自己破産 | 811,000円 |

| 民事再生 | 618,000円 |

\ まずは無料診断/

【メール・電話での相談が何度でも無料】Hana法務事務所

- 電話・メールでの相談は何度でも無料

- 全国3カ所に事務所がある

- 周りに知られることなく借金問題解決

- 対応後の支払いは分割払いでも可能

Hana法務事務所は、大阪を中心に全国に3カ所に事務所を設けている法務事務所です。

電話・メールの場合何度でも相談無料なので、納得するまで相談することができます。

相談はまだ勇気がない方は匿名でできる借金減額診断もあるのでそちらをおすすめします。

何度でも相談無料なので気軽に話すことができます

Hana法務事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| Hana法務事務所 | 司法書士法人 |

| 電話番号 | 対応業務 |

| 06-7777-4576 | 任意整理 個人再生 自己破産 過払い金請求 その他 |

| 匿名相談 | |

| ◎ | |

Hana法務務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金:22,000円/1社(任意整理の場合) 過払金調査費用:0円 法律相談料:0円 出張相談費用:0円 |

Hana法務事務所の費用

| 任意整理 | 22,000円/件~ |

|---|---|

| 過払金成功報酬 | 20%~ |

| 自己破産 | 要問い合わせ |

| 個人再生 | 要問い合わせ |

\ 自分に最適な事務所を見つける!/

◎お申込みをすると、Hana法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

*ケースによっては貴方のニーズや地域に合った事務所のご紹介になる場合もございます。

【相談のしやすさで選ぶなら】サンク法律事務所

- 対応は年中無休

- 費用負担が比較的軽い

- 相談のしやすさ

サンク法律事務所は、業界の中でも低コストで依頼ができることで人気な法律事務所です。

債務整理だけでなく、法律に関する広い分野の案件を取り扱っているため、業界の知識に関してはトップクラスで信頼ができます。

また、女性弁護士がいるので、誰でも安心してご利用できます。

とにかくコストを抑えて債務整理がしたい方や、初めての債務整理でコストが不安な方もおすすめです。

サンク法務事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| サンク総合法律事務所 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 0120-281-739 | 任意整理 債務整理 個人再生 自己破産 過払い |

| 匿名相談 | |

| ◎ | |

サンク法務事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:事案ごと 法律相談料:0円 |

サンク法務事務所の費用

| 任意整理 | 着手金550,000円〜 報酬金11,000円〜 減額報酬11% |

|---|---|

| 過払金成功報酬 | 着手金0円 債権者1件につき21,780円 |

| 自己破産 | 同時廃止 着手金330,000円〜 成功報酬110,000円〜 少額管財 着手金440,000円〜 成功報酬110,000円〜 |

| 個人再生 | 住宅なし 着手金440,000円〜 報酬金110,000円〜 住宅あり 着手金550,000円〜 報酬金110,000円〜 |

\ まずは無料相談/

【裁判まで一貫して依頼したい】ベリーベスト法律事務所

- 相談は24時間・365日いつでも対応可能

- 1ヶ月に回収件数853件、回収金額21憶5556万円という豊富な実績

- 北海道から沖縄まで全国49の拠点があるため地方の人でも安心

- ただし、284人の弁護士数(国内6位)もの所属している故、弁護士には当たり外れがある

ベリーベスト法律事務所は、24時間365日対応なことが特徴の弁護士事務所です。

ベリーベスト法律事務所の魅力として、全国対応であることが挙げられます。

北海道から沖縄まで全国に49の拠点があるため、住んでいる場所に関係なく気軽に相談が可能です。

また、この事務所の魅力として、過去の相談実績が豊富なことも挙げられます。

2011年2月から2021年6月までで24万件以上の相談件数を誇る経験豊富なベテラン事務所なので、まずは相談してみるのがおすすめです。

過払い金の回収で多くの実績があるため、過払い金請求・債務整理の相談におすすめの弁護士事務所と言えます。

ベリーベスト法務事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| ベリーベスト法律事務所 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 0120-666-694 | 債務整理 交通事故 B型肝炎給付金請求 離婚問題 刑事弁護 遺産相続 労働問題 債権回収 消費者被害 外国人のビザ申請 |

| 匿名相談 | |

| ◎ | |

ベリーベスト法務事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:事案ごと 法律相談料:0円 |

ベリーベスト法務事務所の費用

| 任意整理 | 44,000円/件~(金額により異なる) |

|---|---|

| 過払金成功報酬 | 基本報酬:1社あたり4万円 成功報酬:20% *別途事務手数料 |

| 自己破産 | 基本報酬 ⇒同時廃止の場合24万円 ⇒少額管財の場合34万円 裁判所申立費用 ⇒同時廃止の場合3万円 ⇒少額管財の場合23万円 |

| 個人再生 | 基本報酬 ⇒住宅ローン条項ありの場合44万円 ⇒住宅ローン条項なしの場合34万円 裁判所申立費用:3万円 成功報酬:なし |

【何度でも相談無料】弁護士法人・響

出典:弁護士法人・響

- 何度でも相談可能

- 初期費用無料+分割払いOK

- 24時間365日対応可能

弁護士法人 響は、債務整理だけでなく税理士・社労士・行政書士などあらゆるジャンルの専門家を束ねる『響グループ』が運営する、大手法律事務所です。

大手の法律事務所なので、弁護士+スタッフが専任で担当をしてくれるなど、手厚いサポートが人気です。

相談は何回でも無料なので、知識ゼロでも安心して依頼ができます。

弁護士法人・響の基本情報

| 事務所名 | 業態 |

|---|---|

| 弁護士法人・響 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 0120-205-376 | 債務整理 交通事故 B型肝炎給付金請求 離婚問題 刑事弁護 遺産相続 労働問題 債権回収 消費者被害 外国人のビザ申請 |

| 匿名相談 | |

| ◎ | |

弁護士法人・響の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:事案ごと 法律相談料:0円 |

弁護士法人・響の費用

| 任意整理 | 55,000円/件~(金額により異なる) |

|---|---|

| 過払金成功報酬 | 22,000円 |

| 自己破産 | 22万 |

| 個人再生 | 住宅あり 33万円 住宅なし 22万円 |

| 任意整理 | 55,000円/件~(金額により異なる) |

|---|---|

| 過払金成功報酬 | 22,000円 |

| 自己破産 | 22万 |

| 個人再生 | 住宅あり 33万円 住宅なし 22万円 |

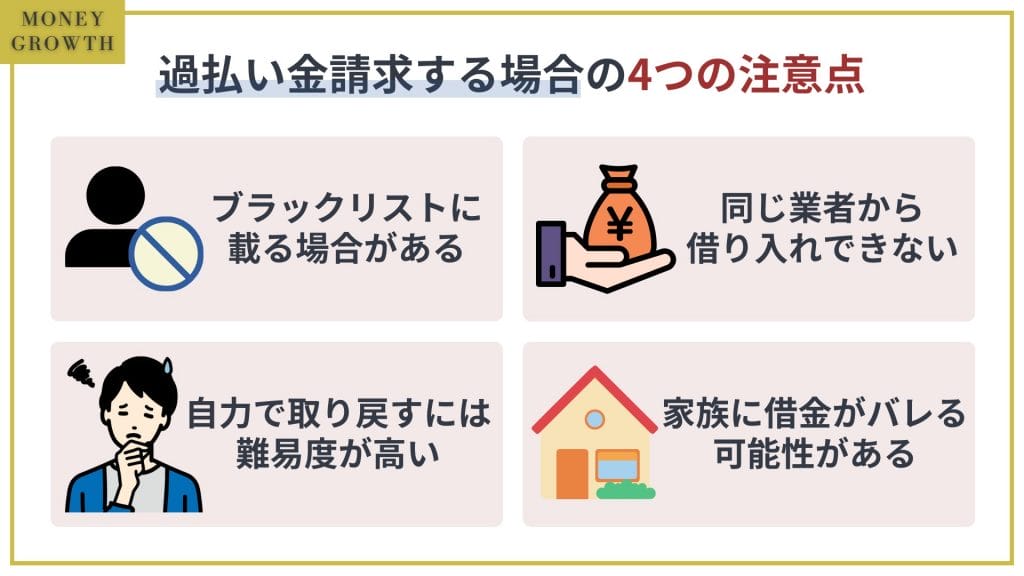

過払い金請求する場合の4つの注意点

過払い金請求をすると、以下のデメリットが生じるおそれがあります。

- 完済していなければブラックリストに載る

- その業者からの借り入れが利用できなくなる

- 自力で取り戻すには難易度が高い

- 家族に借金がバレる可能性がある

過払い金請求に成功すれば、払い過ぎたお金が戻ってくるという大きなメリットが得られます。

しかし、人によっては深刻なデメリットを受ける可能性がありますので、実際に過払い金返請求をする前にしっかりと確認しておきましょう。

完済していなければブラックリストに載る

返済中に過払い金請求をして、払い過ぎた利息を元本に充当しても、完済した状態になっていなければブラックリストに載ってしまいます。

なぜなら、残った元本をどのように支払うのかについて借入先との交渉が必要となるため、任意整理と同じ取り扱いになるからです。

自身に合った借金や借入問題を解決できる手続きがわからない方はおすすめの債務整理がわかる記事をご確認ください。

任意整理をしたときと同じように、信用情報機関に事故情報として登録されてしまいます。

ブラックリストに載ることで生じるデメリットは、以下の通りです。

- 新たな借入ができなくなる

- クレジットカードの新規作成ができなくなる

- 手持ちのクレジットカードはすべて使えなくなる

- 各種ローンが組めなくなる

- 賃貸住宅の入居契約や契約更新ができなくなることがある

- 子どもの奨学金の連帯保証人になれなくなる

利息引き直し計算の結果、元本を完済している場合は金融取引上の「事故」が発生していないため、ブラックリストには載りません。

したがって、借金を完済した後に過払い金請求をする場合には、ブラックリストを心配する必要はありません。

その業者からの借り入れが利用できなくなる

ブラックリストに載った場合も載らなかった場合も、過払い金請求をした相手の貸金業者からの借入は基本的に利用できなくなります。

なぜなら、信用情報機関に事故情報が載らなくても、貸金業者の社内データには過払い金請求をしたという事故情報が残るからです。

このことを「社内ブラック」といいます。

そのため、その貸金業者に再び借入を申し込んでも審査に通らなくなる可能性が高いのです。

ただし、審査を通すかどうかは各貸金業者の判断次第ですので、相手業者からの借入が一生利用できなくなるとも言い切れません。

中には、社内ブラック情報を7〜10年程度しか保管しない貸金業者もあり、その場合は社内ブラック情報が削除された後に利用できる可能性もあります。

元弁護士

著者の川端 克成さんのコメント

実際には、債務整理後に同じ業者のカードローンやクレジットカードを利用できたという方もいます。審査の厳しさは業者によって異なるようです。

自力で取り戻すには難易度が高い

過払い金請求は自分でもできますが、満足できる結果を得ることは難しいのが実情です。

その理由は、以下の通りです。

- 過払い金の計算を正確に行うことが難しい

- 過払い金の時効の成否を的確に判断することが難しい

- 貸金業者が自社に有利な和解案を一方的に押しつけてくることが多い

- 裁判手続きは複雑で、専門的な知識とノウハウが要求される

- 全体的に労力と時間の負担が大きい

例えば、自分で交渉した場合には過払い金の2~3割しか返還してもらえないといったケースがよくあります。

しかし、同じ貸金業者に対して弁護士・司法書士が交渉すれば、7~8割を取り戻せることも少なくありません。

裁判をすれば過払い金の全額を取り戻すこともできますが、一般の方が裁判手続きを的確に進めることは現実的ではありません。

弁護士または司法書士に過払い金返還請求を依頼すると、待っているだけで過払い金が戻ってきます。

元弁護士

著者の川端 克成さんのコメント

自分で裁判をして過払い金を取り戻した方も実際にいらっしゃいますが、相当な時間と労力を要したようです。裁判手続きに慣れていない方は、弁護士・司法書士に任せる方が得策です。

家族に借金がバレる可能性がある

過払い金返還請求をすると、借金していたことが家族にバレてしまうおそれもあります。

その原因は、以下の通りです。

- 貸金業者から取引履歴が自宅に送付される

- 交渉中も電話や文書で貸金業者と何度も連絡を取り合う必要がある

- 和解書も自宅に郵送される

- 裁判をすると、裁判所から電話や文書で連絡がくる

- まとまった金額の過払い金が銀行口座に振り込まれる

たとえ、借金を完済していて過払い金を取り戻すだけであったとしても、家族には借金していたことを知られたくないという方は多いものです。

家族にバレるくらいなら過払い金返還請求はしない、と考える方もいらっしゃるのではないでしょうか。

元弁護士

著者の川端 克成さんのコメント

弁護士または司法書士に依頼して過払い金返還請求を行う場合には、その弁護士・司法書士の事務所がすべての連絡窓口となります。そのため、家族にバレるリスクを極限まで抑えることが可能です。

過払い金の時効に関するよくある質問

- 銀行カードローンも過払い金請求できますか?

- 銀行カードローンでは、過払い金請求はできません。

なぜなら、銀行カードローンはもともと利息制限法所定の上限金利の範囲内で貸付けが行われているからです。

過払い金請求は、主に2007年以前の消費者金融やクレジットカードでのキャッシングによる借入が対象となります。

- クレジットカードも過払い金請求できますか?

- クレジットカードによるキャッシングは過払い金請求できますが、ショッピングでは過払い金請求はできません。

なぜなら、クレジットカードによるショッピングには利息制限法ではなく割賦販売法が適用されるからです。

利息制限法が適用されないクレジットカードのショッピングは、過払い金請求の対象外となります。

- 過払い金請求をするとブラックリストに登録されますか?

- ブラックリストに登録されるのは、利息引き直し計算をしても借金の元本が残るケースです。

この場合には、残った元本の支払いについて任意整理と同様の手続きがとられるため、信用情報機関に事故情報として登録されてしまいます。

一方で、完済後に過払い金請求をするケースと、利息引き直し計算をすると元本を完済していることになるケースでは、ブラックリストには登録されません。

- 過払い金請求には裁判が必要ですか?

- 過払い金請求は裁判しなくても可能ですが、裁判をした方が多くの金額を取り戻せる可能性があります。

裁判外で交渉する場合、高くても過払い金の8割までの返還にしか応じない貸金業者がほとんどですが、裁判で勝訴して強制執行をすれば全額を取り戻すことが可能です。

とはいえ、裁判には時間と労力、費用がかかります。

全額を取り戻せなくても良いから交渉で早期に解決するのか、時間や費用がかかってもいいから全額返還を目指すのかを検討して、裁判するかどうかを決めることになるでしょう。

- 過払い金が戻ってくるまでの期間はどれくらいですか?

- 過払い金請求をしてから実際に過払い金が戻ってくるまでには、おおよそ3ヶ月〜8ヶ月程度の期間がかかります。

裁判外の交渉で和解する場合は3〜6ヶ月程度、裁判をする場合には4〜8ヶ月程度かかってしまいます。

自力で行おうとすると準備に時間がかかりがちですので、弁護士または司法書士への依頼を検討すると良いでしょう。

- 借入先が倒産している場合はどうすればよいですか?

- 借入先の貸金業者が倒産してしまえば、原則として過払い金請求はできません。

しかし、貸金業者が倒産する際には大手の貸金業者などに債権譲渡が行われていることも少なくありません。

その場合には、債権譲渡を受けた貸金業者に対して過払い金請求ができる可能性があります。

- 自分で過払い金請求できますか?

- 過払い金請求は自分で行うことも可能ですが、あまり得策とは言えません。

自力で過払い金を取り戻そうとすると、貸金業者から不利な条件を一方的に押しつけられることがほとんどです。

満足できる結果を得るためには、専門家に手続きを任せることがおすすめです。

過払い金の時効のまとめ

過払い金の時効期間は、現状では「完済日から10年」のケースが多いと言えます。

しかし、民法改正の影響で「権利を行使できることを知ったときから5年」となるケースも今後は増えてくるはずです。

さらに、完済後に再び同じ業者から借金したケースや、貸金業者から不法行為を受けていたケースなどでは、慎重な判断が求められます。

判断を誤ると、取り戻せるはずの過払い金が戻ってこなかったり、逆に無駄な労力や費用を消費してしまうおそれもあります。

時効の成否の判断は難しいケースも多いので、弁護士または司法書士に相談して専門的なアドバイスを受けた方が良いでしょう。

\ みんなが選ぶ!当サイト人気No1 /

>> 0120-310-845 <<

【電話相談】平日 8:30~21:30 / 土日祝 8:30~21:00

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

※金融商品やサービスのリスクを十分に理解し、利益だけでなく損失も発生する可能性があることを認識してください。

※当サイト(マネーグロース)は金融商品・サービスに関する情報を提供するもので、専門性や正確性を完全に保証するものではありません。

※当サイトで紹介されている金融商品やサービスの個別サポートや相談には対応できません。

※商品・サービスに関するお問い合わせはmaneoマーケット株式会社ではお答えできません。提供元の企業へ直接お問い合わせをお願いいたします。

※金融商品やサービスを利用する際は、各金融機関の公式ウェブサイトで詳細やリスクを確認し、計画的に利用してください。

※当サイトの利用や閲覧に伴う不利益や損失、広告掲載商品の利用に伴う不利益や損失について、当サイトや関係企業・執筆者は責任を負いかねます。

※当サイトの記事ではアコムなどから委託された成果報酬型広告を掲載して収益を得ておりますが、代理契約や金融商品の直接提供・斡旋・個別相談は行っておらず、競合関係もありません。

※当サイトのコンテンツの無断転載や利用は禁止されており、引用する場合は該当記事のURL掲載が必要です。

※当サイトは金融商品を扱うため、事実検証や最新情報の収集・確認を不定期で行い、内容の変更を行う場合があります。

※詳細は広告掲載についてをご覧ください。広告のない商品・サービスについても、事実に基づいて掲載しています。

※ユーザーの皆様に公正な情報判断をしていただくため、事実に基づく情報を提供し、広告主の利益を優先せず、中立的な立場で情報提供に努めています。

※当サイトは、ユーザーの皆様に有益な情報を提供することを目的としていますが、利用に伴うリスクや責任はご自身で判断し、対処していただくようお願いいたします。

※当サイトに関するお問い合わせに関しては、当サイトのお問い合わせフォームからお願いいたします。