掛け捨て型は保険料は戻りませんが保障内容が手厚くリーズナブルな商品も多いため、医療保険の主流は掛け捨て型となっています。

そこでこの記事では、掛け捨て型医療保険の特徴やメリット・デメリット、掛け捨て型医療保険のおすすめ商品の紹介をします。

さらに貯蓄型との違いについても解説しました。

掛け捨て型と貯蓄型で迷われている方は、ぜひご覧ください。

- 掛け捨て型の医療保険とは、支払った保険料が返ってこない保険商品の事を言う

- 掛け捨て型の医療保険は、保障は手厚くても保険料が安いのが魅力である。

- 掛け捨て型の医療保険では、戻ってくるお金がないことから保険の見直しもしやすい

- 掛け捨てに抵抗のある方は、保険料の戻ってくるタイプの医療保険もあるが保険料は割高になる

- 医療保険は、どの保険商品も基本的には掛け捨てである

- 保険を選ぶ際は、何が重要なのかをしっかりと考える

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

目次

医療保険の掛け捨て型とは?

こちらでは、医療保険の掛け捨て型の特徴について解説します。

該当する医療保険とは?

医療保険で掛け捨て型に該当するのは、定期タイプの医療保険そして終身払いで払い込む終身タイプの医療保険です。

定期タイプは文字通り、医療保障が一定期間受けられる商品です。

一方、終身タイプは一生涯の医療保障が受けられるものの、一生涯保険料を払い込み続ける商品です。

保険料は割安だが

定期タイプも、終身払いで払い込む終身タイプも、払い込む保険料は割安となります。

60歳までなどの短期払で払い込む終身タイプの医療保険より、1/3~2/3程度の保険料負担で保障が維持できます。

しかし、保険満期となったり(定期タイプのみ)、中途解約したり、契約者(被保険者)が死亡したりした場合、基本的に1円も払い込んだ保険料は戻ってきません。

掛け捨て型の医療保険とは、満期や解約をしても戻ってくるお金がない割安な保険商品のこととなります。

定期タイプや終身払いの医療保険が該当します。

医療保険の掛け捨て型を選ぶメリット3選

こちらでは、医療保険で掛け捨て型を選ぶ3つのメリットを取り上げます。

- 保障内容が充実し保険料は格安

- 保険見直しがしやすい

- いざという事態になった場合、かなりお得

保障内容が充実し保険料は格安

医療保険は、掛け捨て型であっても、保障内容は各生命保険会社が競って充実したサービスを提供しています。

その上、毎回払い込む保険料負担は低く、家計を圧迫し難い点がメリットです。

一方、終身タイプの医療保険には、歳払済(例えば60歳・65歳で払い終える)、年払済(例えば10年・20で払い終える)という「短期払」も用意されています。

こちらの場合は、保険料の払い込みを終えたら、以後0円で一生涯の医療サポートが受けられますが、一生払い込むわけではないので1回に払い込む保険料は大きくなります。

保険見直しがしやすい

もともと保険料が返ってこないことを承知の上で掛け捨て型を申し込むため、現在加入の医療保険より魅力的な保険を見つけたら、比較的抵抗なく保険の見直しができます。

これが貯蓄型の場合だと、これまで払い込んできた保険料がわずかしか戻らないと、なかなか保険見直しに踏み切れないものです。

その点、掛け捨て型は迅速な中途解約、新規契約を進めることができます。

いざという事態になった場合には

ご自身が、がん・心疾患・脳血管疾患のような三大疾病になり、所定の条件に合致すれば、以後の保険料の支払いを免除される措置が付帯されている医療保険もあります。(保険料払込免除特則)

この特則が付帯してあれば、健康なときは格安の保険料で医療保障を継続し、いざという事態になった場合には保険料負担を免除されつつ、いろいろな給付金が請求できることになります。

特に終身タイプの掛け捨て型医療保険ならば、保険料払込免除特則は是非付加するべき保障です。

掛け捨ての保険と言うことから月々の保険料が安く、また保険の見直しにも踏み切りやすいというのが大きなメリットとなる。

医療保険の掛け捨て型を選ぶデメリット2選

こちらでは、医療保険で掛け捨て型を選んだ場合のデメリットを2つ取り上げます。

長期加入は損?

当然ながら一つの商品を長期間継続して契約すれば、それだけ多くの保険料を払い込むことになります。

中途解約すればもちろん1円も戻りません。

かといって、不健康になって保障が受けられることを期待するのは間違いです。

なるべく保険料負担を軽減するには、同じような保障内容で継続したい場合、同じ条件でより安い保険料負担で加入できる商品を探し、その都度見直しを行うことが大切です。

亡くなるまで保障を全く受けない事態も

病気やケガが怖いからと掛け捨て型の医療保険へ加入し続け、一度も給付金を請求しないまま亡くなる契約者はいます。

大病を患うことなく一生終えられたことは幸いですが、やはりこの場合も保険料は戻りません。

掛け捨て型の医療保険の中には、死亡保障(死亡給付金)を設定できる商品もあります。

こちらを設定していれば、給付金が受取人(遺族)へ支払われます。

保険料の全額が戻ってくる訳では無いものの、死亡保障も付帯しておいた方が、ご自身の死後に役立つはずです。

特に定期タイプの医療保険の場合は、更新毎に保険料が高くなるため、保障期間をしっかりと決めておく必要がある。

一生涯の保障が欲しいのであれば、終身タイプの医療保険にするのが無難と言える。

医療保険の掛け捨て型を選ぶポイント

こちらでは、医療保険の掛け捨て型を選ぶポイントを解説します。

ご自身がどんな保障を必要としているか?

ご自身が若くて健康で特に怖い病気もない場合は、どんな保障が必要かなかなかピンとこないものです。

このような場合は、基本保障(入院・手術保障)程度のシンプルな契約で十分でしょう。

しかし、ご自身が40代・50代となれば、生活習慣病のリスクが高まります。

そんな時は、三大疾病(がん・心疾患・脳血管疾患)、更に高血圧性疾患・糖尿病・腎疾患・肝疾患・膵疾患等をカバーできる医療保険を選ぶべきです。

個性豊かな保障内容で有利に備えを

特定病気への備えだけではなく、短期入院で手厚いサポートを受けたい時は一時金の充実した医療保険を選びましょう。

また、実際に掛かった医療費だけサポートしてもらいたいなら実費補償型の医療保険を選びましょう。

保障内容をよくみて、ご自身がより有利となる備えを選ぶのがポイントと言えます。

ご自身がどんな保障が欲しいのかをしっかりと考えて保険を選ぶことが最大のポイントとなる。

医療保険の掛け捨て型おすすめ10選

こちらでは、おすすめする掛け捨て型医療保険を定期タイプと終身タイプに分けて紹介します。

定期タイプのおすすめ掛け捨て型医療保険

定期タイプの保険は、仕組みがシンプルでわかりやすい商品が多いので、保険初心者にも優しい内容となっています。

こちらでは、4つの定期タイプの医療保険を取り上げます。

- アクサダイレクトの定期医療

- 保険組曲Best 入院重点プラン感染症プラス【10年有期】

- 入院パスポート

- 治療保障保険 ネオdeちりょう

アクサダイレクトの定期医療

出典:アクサダイレクト生命の定期医療保険 | 特長・ポイントを解説 (axa-direct-life.co.jp)

アクサダイレクト生命の定期タイプの医療保険です。

インターネット専用の商品で、ご自身の好きな時間に申し込むことができます。

保障は特約を含めても3つのみと非常にシンプルです。

契約内容も、保険料払込回数は月払いのみ、保険期間・保険料払込期間は10年と1種類だけなので仕組みがわかりやすく、保険初心者でも安心して加入できます。

契約内容・保障内容

保険の仕組み自体とてもシンプルです。

- 契約可能年齢:満20歳~満69歳

- 保険期間・保険料払込期間:10年(自動更新可)

- 保険料払込方法:月払

- 疾病・災害入院給付金:病気やケガで入院時、1日目から保障され1入院60日・通算1,095日まで給付金が受け取れる。5,000円~15,000円(1,000円単位)で設定可。

- 手術給付金:入院し手術したとき5万円~15万円(入院給付金日額の10倍)の給付金が受け取れる。

- 入院時一時金給付特約:1年間に2回の入院まで保障、1回3万円が受け取れる。

保険料

例をあげて、月払保険料を算定してみます。

契約条件:入院給付金日額5,000円の場合

| 契約日の満年齢 | 月額保険料 |

|---|---|

| 20歳 | 670円 |

| 30歳 | 840円 |

| 40歳 | 960円 |

| 50歳 | 1,480円 |

| 60歳 | 2,940円 |

保険組曲Best 入院重点プラン感染症プラス【10年有期】

出典:【医療保険】500円からネットで申し込める|太陽生命 (taiyo-seimei.co.jp)

太陽生命の定期タイプの医療保険です。

「スマ保険」と呼ばれるインターネット専用の商品です。

現在、猛威を振るっている新型コロナウイルスによる入院へ対応しています。

契約内容・保障内容

保険の仕組み自体とてもシンプルです。

- 契約可能年齢:18歳~75歳

- 保険期間・保険料払込期間:10年(自動更新可)

- 保険料払込方法:月払

- 入院一時金:日帰り入院から保障される。新型コロナウイルス等の所定の感染症、スポーツ中の事故等の災害による入院で最高60万円が受け取れる。

- 先進医療給付金・先進医療支援給付金:先進医療給付金は1回の先進医療の療養で1,000万円・通算2,000万円を限度、先進医療支援給付金は先進医療給付金の10%が受け取れる。

- 保険料払込免除特約:がんや重大疾病で所定の状態に該当したとき等、保険料免除。

保険料

例をあげて、月払保険料を算定してみます。

契約条件:入院一時金保険10万円、感染症プラス入院一時金保険・先進医療保障・保険料払込免除特約付帯の場合

| 契約年齢 | 男性 | 女性 |

|---|---|---|

| 20歳 | 1,436円 | 1,768円 |

| 30歳 | 1,586円 | 2,133円 |

| 40歳 | 2,193円 | 2,119円 |

| 50歳 | 3,656円 | 2,718円 |

| 60歳 | 6,098円 | 3,773円 |

入院パスポート

出典:入院パスポート(医療保険) | 【公式】損保ジャパン (sompo-japan.co.jp)

損保ジャパンの定期タイプの医療保険です。

実際にかかった医療費がサポートされる「実費型補償」の保険商品です。

自宅療養でも入院準備保険金が受け取れ、新型コロナウイルスによる療養も対象です。

契約内容・保障内容

保険期間のは毎年更新されます。

- 初年度契約:満6歳~69歳

- 保険期間・保険料払込期間:1年(継続契約により満89歳まで自動更新可)

- 保険料払込方法:月払

- 入院準備金:病院等に入院した場合(自宅療養含む)または入院の予定がある場合、1回の5万円を給付。

- 入院時選べるサポート:病気やケガで入院した場合、家事代行、ベビーシッター、配食サービス等の費用サポート。1回の入院で10万円限度。

- 入院治療費用:公的医療保険対象の入院をした場合、自費負担分を保険金でカバー。月額最高50万円が限度。

- 入院時室料差額特約:かかった差額ベッド代、入院1日につき1万円または2万円を上限に実額補償。

- 先進医療・患者申出療養費用特約:限度額無しで補償。

保険料

例をあげて、月払保険料を算定してみます。

契約条件:これだけで安心タイプ(入院準備金・入院時選べるサポート・入院治療費用)の場合

| 契約日の満年齢 | 月額保険料 |

|---|---|

| 20歳 | 1,390円 |

| 30歳 | 2,290円 |

| 40歳 | 2,130円 |

| 50歳 | 2,960円 |

| 60歳 | 6,530円 |

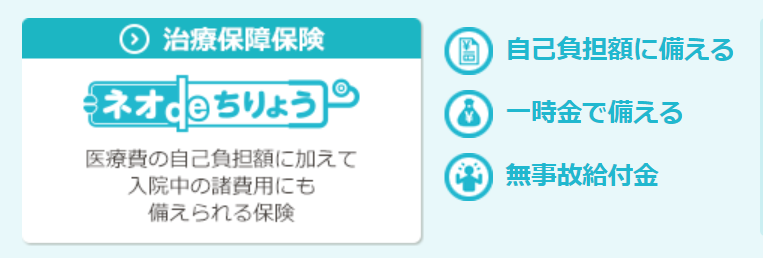

治療保障保険 ネオdeちりょう

出典:保険商品について|ネオファースト生命 (neofirst.co.jp)

ネオファースト生命の定期タイプの医療保険です。

仕組みがユニークで、契約年齢が80歳までは10年間で自動更新が可能、81歳~85歳で契約したら終身タイプで一生涯のサポートが受けられます。

実際にかかった医療費がサポートされる「実費型サポート」の保険商品です。

保険満了時に契約者(被保険者)が生存していれば、給付金が受け取れるので、ある程度のリターンも用意されています。

契約内容・保障内容

仕組みがユニークです。

- 初年度契約:満6歳~満85歳

- 保険期間・保険料払込期間:10年(6歳~80歳)、終身(81歳~85歳)

- 保険料払込方法:月払・年払

- 入院治療給付金:入院した場合の実額サポート、日帰り入院から適用。1か月の支払限度額10万円型・20万円型・30万円型が選べる。

- 外来手術治療給付金:入院せず手術・放射線治療等を受けたとき実額サポート、1か月の支払限度額10万円型・20万円型・30万円型が選べる。

- 入院治療一時金:日帰り入院から適用され、6ヶ月間に1回1万円~10万円が受け取れる。支払い回数最高50回が限度。

- 入院治療無事故給付金:保険期間中に入院治療一時給付金の支払われる入院がなかったとき、保険満期時に入院治療一時金と同額を給付。

- 先進医療特約:通算2,000万円を限度にサポート。

- 特定疾病保険料払込免除特約:所定のがん・急性心筋梗塞・脳卒中に該当すれば保険料免除。

保険料

例をあげて、月払保険料を算定してみます。

- 契約者:男性30歳

- 入院治療一時給付金:あり

| 給付金支払限度額 | 月額保険料 |

|---|---|

| 10万円型 | 1,072円 |

| 20万円型 | 1,272円 |

| 30万円型 | 1,337円 |

入院治療一時給付金は基本保障ですが外すことも可能です。

付加する場合は次の追加保険料が掛かります。

| 入院治療一時給付金 | 月額保険料 |

|---|---|

| 2.5万円 | 271円 |

| 5万円型 | 542円 |

| 10万円型 | 1,085円 |

終身タイプのおすすめ掛け捨て型医療保険

一生涯の保障が約束された医療保険では、終身払を選ぶと保険料が基本的に掛け捨てとなります。

こちらでは、6つの終身タイプの医療保険を取り上げます。

- じぶんへの保険3

- 終身医療保険「も。」

- マイ フレキシィ

- CURE Next (キュア・ネクスト)

- SURE

- アクサダイレクトの終身医療

じぶんへの保険3

出典:ライフネット生命の終身医療保険「じぶんへの保険3」保険内容の特長を解説 (lifenet-seimei.co.jp)

ライフネット生命の終身タイプの医療保険です。

インターネット専用で手軽に申し込めます。

三大疾病やがんに備えたい人へ最適です。

契約内容・保障内容

保険料払込は終身払の他、60歳まで・65歳までと歳払済で契約もできます。

- 契約可能年齢:18歳~70歳

- 保険期間:終身

- 保険料払込期間:終身払、歳払済(60歳まで・65歳まで)

- 保険料払込方法:月払

基本保障は次の通りです。(エコノミーコース・おすすめコース共通)

- 疾病・災害入院給付金:日帰り入院から保障される。1入院60日・通算1,095日が支払限度、日額5,000円~15,000円で設定可。

- 手術給付金:入院手術・骨髄幹細胞の採取術は入院給付金日額×10倍、外来は入院給付金日額×5倍が受け取れる。

おすすめコースでは次の保障も付帯されます。

- 3大生活習慣病支払限度日数無制限:がん(悪性新生物)・心疾患・脳血管疾患で所定の条件に合致すれば、入院給付金が無制限で受け取れる。

- がん治療給付金:1年1回最大5回まで、入院給付金日額の100倍の一時期が受け取れる。

- 先進医療給付金・先進医療見舞給付金:先進医療給付金は通算2,000万円を限度、先進医療見舞給付金は療養1回につき10万円が給付。

保険料

例をあげて、月払保険料(終身払)を算定してみます。

契約条件:おすすめコース(入院給付金日額5,000円)の場合

| 契約年齢 | 男性 | 女性 |

|---|---|---|

| 20歳 | 2,244円 | 2,400円 |

| 30歳 | 3,079円 | 3,127円 |

| 40歳 | 4,324円 | 3,974円 |

| 50歳 | 6,139円 | 5,110円 |

| 60歳 | 8,582円 | 6,601円 |

終身医療保険「も。」

出典:終身医療保険「も。」|SBI生命保険 (sbilife.co.jp)

SBI生命の終身タイプの医療保険です。

インターネットからも手軽に申し込めます。

通院・入院の他に在宅医療もサポートと、保障範囲の広いのがこの商品の特徴です。

契約内容・保障内容

保険料払込は終身払の他、60歳・65歳・70歳までと歳満了で契約もできます。

- 契約可能年齢:満20歳~満69歳

- 保険期間:終身

- 保険料払込期間:終身払、歳満了(60歳・65歳・70歳まで)

- 保険料払込方法:月払・年払

- 疾病・災害入院給付金:1入院60日または120日・通算1,095日が支払限度、日額5,000円~15,000円で設定可。

- 手術給付金:入院手術・放射線治療・骨髄幹細胞の採取術は入院給付金日額×10倍、外来は入院給付金日額×5倍、重大手術は入院給付金日額×20倍が受け取れる。

- 終身通院特約:入院給付金日額の60%を給付。入院の退院日翌日から120日以内に通院、かつ30日・通算1,095日が支払限度。

- 終身在宅医療特約:在宅医療給付金月額は入院給付金日額×6倍、6万円限度(通算36カ月が限度)。満70歳以上で在宅医療を受けた場合、在宅医療給付金月額の50%を給付。

- 先進医療特約:先進医療給付金は通算2,000万円を限度として給付。

保険料

例をあげて、月払保険料(終身払)を算定してみます。

契約条件:入院給付金日額5,000円、1回の入院日数制限60日、終身通院特約・先進医療特約・終身在宅医療特約あり

| 契約年齢 | 男性 | 女性 |

|---|---|---|

| 20歳 | 1,619円 | 1,665円 |

| 30歳 | 2,053円 | 2,012円 |

| 40歳 | 2,738円 | 2,445円 |

| 50歳 | 3,750円 | 3,223円 |

| 60歳 | 5,285円 | 4,445円 |

マイ フレキシィ

出典:終身医療保障保険 マイ フレキシィのメットライフ生命 (metlife.co.jp)

メットライフ生命の終身医療保険です。

日帰り入院・短期入院がとても充実しています。

入院保障のタイプは3種類から選べます。

契約内容・保障内容

- 契約可能年齢:満0歳~満85歳

- 保険期間:終身

- 保険料払込期間:終身払

- 保険料払込方法:月払・半年払・年払

基本保障は次の通りです。(3つのタイプから1つを選択、日額15,000円)

- 入院一時金型:日帰り入院を含め、それぞれ1回の入院につき1回を限度で一律30万円の一時金を給付。

- 短期入院一時金型60日型:入院日数が10日まで一律15万円、11日以降は日額15,000円を給付。

- 入院日数連動型60日型:入院1日目から日額15,000円を給付。

任意で特約を付加できます。

- 健康サポート特則:入院しなかった等の場合、最長100歳まで5年ごとに15万円を給付。

- 八疾病延長入院特約:がん、心疾患、脳血管疾患、高血圧性疾患、糖尿病、腎疾患、肝疾患、膵疾患による長期入院を支払日数無制限で保障。

- 先進医療特約:通算2,000万円を限度、先進医療支援給付金は技術料相当額の20%(1回の療養で100万円まで)を受け取れる。

- 手術総合特約:支払回数無制限。

その他、女性疾病入院特約、認知症診断特約、ガン通院充実特約等が付加できます。

保険料

例をあげて、月払保険料(終身払)を算定してみます。

契約例:男性30歳、基本保障(入院給付金日額15,000円)のみの場合

| 基本保障 | 月額保険料 |

|---|---|

| 入院一時金型(30万円) | 2,760円 |

| 短期入院一時金型60日型(15万円+15,000円~) | 2,445円 |

| 入院日数連動型60日型(15,000円~) | 1,950円 |

CURE Next (キュア・ネクスト)

出典:医療保険CURE Next[キュア・ネクスト]|オリックス生命保険株式会社 (orixlife.co.jp)

オリックス生命の終身タイプの医療保険です。

生活習慣病の入院・治療サポートが充実しています。

また、がん治療の通院のサポートが無制限保障となるケースもあり、通院が長引くことを危惧する方々に最適です。

契約内容・保障内容

終身払の他、60歳まで払い込む歳払済で契約もできます。

- 契約可能年齢:0歳~80歳

- 保険期間:終身

- 保険料払込期間:終身払、歳払済(60歳まで)

- 保険料払込方法:月払・半年払・年払

保障は次の通りです。(「三大疾病無制限型」60日型の場合)

- 疾病・災害入院給付金:日帰り入院から保障される。1入院60日・通算1,095日が支払限度、日額5,000円または10,000円で設定可。三大疾病は無制限保障、七大生活習慣病は1入院120日まで保障。

- 手術給付金:支払い回数無制限、入院手術は入院給付金日額×20倍、外来は入院給付金日額×5倍が受け取れる。

- 先進医療特約:先進医療給付金は通算2,000万円を限度、先進医療一時金は先進医療給付金の10%相当額(療養1回につき50万円)が給付。

- 特定三疾病一時金特約:がん・心疾患・脳血管疾患で所定の条件に該当すれば、入院給付金日額の200倍まで設定可。1年に1回を限度に何回でも請求可能。

- がん一時金特約:がんで所定の条件に該当すれば、入院給付金日額の200倍まで設定可。1年に1回を限度に何回でも請求可能。

- がん通院特約:約款所定の手術、放射線照射、温熱療法、抗がん剤治療の場合は無制限で保障、それ以外は通院治療期間あたり60日を限度に保障。入院給付金日額と同額で給付。

その他、通院治療支援一時金、入院一時金等を付加できます。

保険料

例をあげて、月払保険料(終身払)を算定してみます。

契約条件:三大疾病無制限型・入院給付金日額5,000円・60日型、先進医療特約付加の場合

| 契約年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | 1,470円 | 1,680円 |

| 40歳 | 2,080円 | 1,995円 |

| 50歳 | 3,025円 | 2,695円 |

SURE

出典:医療保険ならソニー損保|SURE<シュア> (sonysonpo.co.jp)

ソニー損保の終身タイプの医療保険です。

インターネットで手軽に申し込めます。

特にがんへ備えたいとき最適な保険商品です。(がん2倍プラン)

契約内容・保障内容

仕組みはシンプルで、がん治療に厚い保障内容となっています。

- 契約可能年齢:満6歳~70歳(インターネット申込:満18歳~70歳)

- 保険期間:終身

- 保険料払込期間:終身払

- 保険料払込方法:月払

保障は次の通りです。(基本プラン・がん2倍プラン)

- 入院保険金:日帰り入院から保障される。1入院60日・通算1,095日が支払限度、日額5,000円または10,000円で設定可。がん2倍プランなら日額×2倍で支払限度無制限保障。

- 手術保険金:通常は入院給付金日額×10倍(がん手術・放射線治療なら入院給付金日額×20倍)、がん2倍プランならがん手術・放射線治療は入院給付金日額×40倍が受け取れる。

- がん診断保険金保障特約:基本プランは悪性新生物なら50万円・上皮内新生物なら10万円の一時金が受け取れる。がん2倍プランなら、悪性新生物なら100万円・上皮内新生物なら20万円の一時金が受け取れる。

- がん通院保険金保障特約:退院後365日以内の通院60日限度に入院保険金日額と同額が受け取れる。がん2倍プランなら日額×2倍。

- 先進医療費保障特約:通算2,000万円を限度に給付。

保険料

例をあげて、月払保険料(終身払)を算定してみます。

契約条件:基本プラン(入院日額5,000円)・先進医療あり

| 契約年齢 | 男性 | 女性 |

|---|---|---|

| 40歳 | 2,152円 | 1,907円 |

| 45歳 | 2,512円 | 2,157円 |

| 50歳 | 2,957円 | 2,457円 |

| 55歳 | 3,502円 | 2,832円 |

アクサダイレクトの終身医療

出典:アクサダイレクト生命の終身医療保険 | 特長・ポイントを解説 (axa-direct-life.co.jp)

アクサダイレクト生命の終身タイプの医療保険です。

定期タイプ同様、インターネット専用の商品で、ご自身の好きな時間に申し込むことができます。

アクサダイレクトの終身医療は、なんと入院給付金のみの契約が可能です。

気になる病気は無いが一生涯の保障を備えて、しばらく様子を見たいという人に最適です。

契約内容・保障内容

終身払の他、60歳まで・65歳までと歳満了で契約もできます。

- 契約可能年齢:満20歳~満69歳

- 保険期間:終身

- 保険料払込期間:終身払、歳満了(60歳まで・65歳まで)

- 保険料払込方法:月払

- 疾病・災害入院給付金:病気やケガで入院時、1日目から保障され1入院60日・通算1,095日まで給付金が受け取れる。5,000円~15,000円(1,000円単位)で設定可。

- 手術給付金:入院し手術したとき5万円~15万円(入院給付金日額の10倍)、入院せず手術したとき2.5万円~7.5万円(入院給付金日額の5倍)の給付金が受け取れる。

- 先進医療特約:先進医療給付金は通算2,000万円を限度、先進医療一時金は60日で1回につき10万円が給付。

- 3大疾病保険料払込免除特約:3大疾病で入院したとき以後の保険料免除。

- 長期入院時一時金給付特約:入院日数が61日に達したとき、1回50万円が受け取れる。

その他、入院時一時金給付特約、通院支援特約、女性疾病入院特約等が付加できます。

保険料

例をあげて、月払保険料(終身払)を算定してみます。

契約条件:入院給付金日額5,000円・入院のみを保障の場合

| 契約年齢 | 男性 | 女性 |

|---|---|---|

| 20歳 | 650円 | 670円 |

| 30歳 | 845円 | 795円 |

| 40歳 | 1,150円 | 980円 |

| 50歳 | 1,655円 | 1,360円 |

| 60歳 | 3,290円 | 2,285円 |

医療保険の掛け捨て型と貯蓄型の違い

こちらでは、医療保険の貯蓄型について解説します。

短期払は概ね保険料が戻るものの

終身タイプの医療保険の中には、保険料を短期払いすると何割かが返還される商品があります。

しかし、保険料負担は掛け捨て型と言われる終身払より重くなります。

また、実際に返還される保険料はどんなに長期間払い込んでも、「入院給付金日額の〇倍(概ね10倍と設定されている商品が多い)」と決まっています。

とても保険料が全額返還される仕組みとはなっていません。

まとまった解約返戻金として戻る商品はわずか

保険料が運用され中途解約した場合、払い込んだ期間等に合わせ、まとまった解約返戻金が戻る商品はわずかにあります。

しかし、貯蓄性のある終身保険(死亡保険)等とは異なり、「保険料+利息」が付いてくる貯蓄型の医療保険はまずありません。

資産運用に役立てたいならば、終身保険(死亡保険)や個人年金保険のような返戻率の高くなる商品を検討しましょう。

基本的には医療保険で貯蓄型の保険は無いと思っておいた方が良い。

女性向けの医療保険などでは、【保障+積み立て】と言う仕組みの保険商品も存在するが保険料は割高となる。

医療保険の掛け捨て型によくある質問

こちらでは、医療保険の掛け捨て型に関する質問に関して解説します。

掛け捨て型の保険は本当に1円も戻らない?

基本的に掛け捨て型の保険は、前述したように1円も戻りません。

ただし、保険料を月払いではなく年払または半年払という形で契約する場合もあるはずです。

年払または半年払で契約し、その後に中途解約すれば、未経過分の保険料は戻る可能性があります。

まとめて保険料を払った分が、すべて返還されないわけではありません。

中途解約を検討しているなら、未経過分の保険料があるか否か、加入中の生命保険会社の担当者へ問い合わせてみましょう。

リターンが期待できる医療保険もある?

掛け捨て型は健康な人が損をする商品のように思う方々も多いです。

そこで、生命保険会社は健康に配慮している方々も得するサービスを考案しています。

それが「健康給付金」です。

例えば「〇年間に1度も給付金を請求しなければ、保険料の一部をリターンする」という商品も販売されています。

また、リターン制度を付帯している医療保険の中に、特定の年齢に至るまで一度も給付金請求をしなければ、主契約分の保険料全額が返還される商品もあります。

保険料がもったいないと感じたら、このようなリターン型医療保険も検討してみましょう。

掛け捨ての保険は基本的に保険料は一切返ってこないが、半年払いや年払いなどのまとめて保険料を払っている場合は未経過分の保険料は返還される。

また、商品数は少ないが、支払った保険料が戻ってくるリターン系の医療保険も存在する。

掛け捨ての医療保険まとめ

掛け捨て型の医療保険は、定期タイプ・終身タイプ(終身払)共に個性豊かな商品ばかりです。

しかし、保険料がもったいないと感じたら、ある程度のリターンが見込める医療保険を検討してみましょう。

基本的に医療保険は生命保険の中でも保障性の強い保険商品なので、病気やケガで入院・手術をしなければ、定期タイプだろうが終身タイプだろうが掛け捨てになります。

保険を損得で考える方も多くなってきている中で、何が重要なのかをしっかりと考えて保険を選ぶようにしましょう。