自分の老後の生活資金を確保するための個人年金保険ですが、公的年金は満額受け取れる場合でも、その年金収入だけでは生活資金が不足すると聞いて不安です。

そのように考えている方には、個人年金保険をおすすめしています。生命保険会社の販売する個人年金保険は保険料が月2万~4万円程度になる場合が多いです。

個人年金保険には加入しています。ただ月に4万円も支払うのは私にとっては正直、結構キツいです。月に支払う保険料がもっと安い保険があると知っていたらと思うと悔しいです。

月に支払う保険料が高すぎてどうも一歩踏み出せない方や、もっと安い保険がないか探している方も多いのではないでしょうか。

そこで、今回は安価な保険料で定評のあるJA共済の「予定利率変動型年金共済 ライフロード」について、その特徴を解説します。

共済の個人年金にも生命保険の個人年金にも、それぞれメリットとデメリットがあります。個人年金の相談におすすめの保険相談窓口についてもあわせて紹介していきますね。

なにか個人年金でお困りですか?

お困りであれば、保険見直しラボで一度保険相談されることをお勧めします。

保険相談は、無料で相談することができます。

保険に関することであればどんなことでも質問して大丈夫です。

保険に関してなにかお困りごとや悩み事があれば、保険相談を検討されてみてはいかがでしょうか。

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

目次

JA共済「年金共済ライフロード(定期型)」のシミュレーション

JA共済「予定利率変動型年金共済 ライフロード」、農家の叔父から是非入らないかと言われています。

保険に加入するとなるとやっぱり気になるのは返戻率。どの位なのでしょう?とても気になります・・・・。

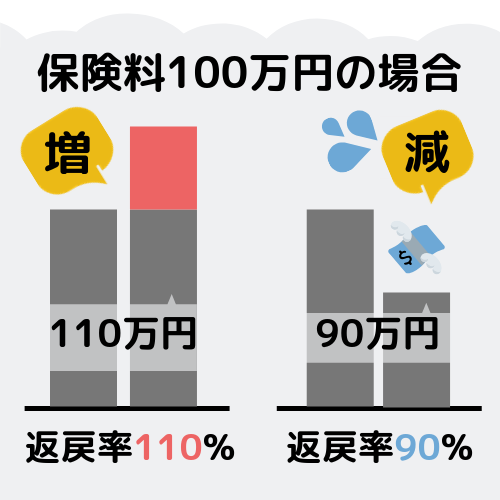

返戻率とは、支払った保険料に対して満期時に返ってくるお金の率を指します。

生命保険ではこの「返戻率」があり、率が高くなればなるほど自身に戻ってくるお金が多くなるため、高返戻率商品が好まれる傾向にあります。

こちらでは、ライフロード定期年金タイプの特徴、返戻率をシミュレーションしてみます。

定期年金タイプは5・10・15年から選べる

- 定期年金とは?

- 一定期間にわたり年金が受け取れるタイプとなります。

期間が定められているので受け取る年金額も決まっており、ライフプランが立てやすいのが特徴です。

ライフロードでは、5年・10年・15年と年金の受取期間が選択できます。

5年で設定する場合、例えばご自分が60歳で退職するならば、原則65歳で受け取れる公的年金のつなぎ金として活用できます。

5年・10年・15年いずれの受取期間を選ぶかは、ご自分の貯蓄額や受け取れる公的年金額、そしてご自分が活用したいプラン(堅実に生活費として使うか?娯楽費に使うか?)に応じて、決めるべきでしょう。

定期年金タイプをシミュレーションしてみる!

こちらでは事例をあげ、年金受取総額・返戻率等をシミュレーションしてみましょう。

- 加入年齢:25歳男性

- 定期年金タイプ:10年型

- 共済掛金払込終了年齢:60歳

- 年金受取開始年齢:60歳

- 共済月掛金:1万円

- 払込共済掛金累計額:420万円

①当初5年最低予定利率0.5%、6年目以降最低予定利率0.75%の場合

→60歳時最低保証年金額456,287円

年金受取総額4,562,870円(返戻率:約108.6%)

②当初5年当初5年最低予定利率0.5%、6年目以降1.47%(0.72%UP)

→60歳時最低保証年金額516,302円

年金受取総額5,287,981円(返戻率:約125.9%)

①のケースのように、当初5年最低予定利率0.5%、6年目以降最低予定利率0.75%のままであっても、返戻率約108.6%と高めに設定されています。

しかし、②のケースのように、6年目以降が1.50%近くにもなれば返戻率は120%を超え、年金受取総額も非常に増加していますね。

この予定利率については後述致します。

定期年金タイプはその後の収入にも注意!

ライフロードは予定利率が高く変動すれば、年金受取総額が増加する頼もしい年金共済です。

もちろん、ご自分が健康ならばパートで働くこともできるでしょうが、高齢になればなるほど体力や判断力は衰えていくものです。

そのため、年金共済の他に定期預金または貯蓄型保険商品、投資信託等で貯蓄をしておいた方が無難です。

JA共済「年金共済ライフロード(終身型)」のシミュレーション

日本人の長寿化が顕著になっていますね。自分が80代・90代になってからの老後資金の枯渇は避けたいです。

ライフロードには終身年金タイプもあるのでしょうか・・・?

こちらでは、終身年金タイプの特徴とシミュレーション、もしも短命となった場合について解説しましょう。

終身年金タイプは「長生きリスク」に対応!

日本人の平均寿命は女性87.32歳、男性が81.25歳で、いずれも過去最高となっています(出典:厚生労働省「平成30年簡易生命表の概況」参照)。

私たちが健康でより長生きできることは素晴らしいことです。

このリスクを踏まえ、公的年金のような生涯にわたって受け取れる「終身年金」で備えられれば安心ですよね。

終身年金タイプをシミュレーションしてみる!

こちらでは事例をあげ、何歳まで生きれば払い込んだ保険料総額分の“元がとれる”かシミュレーションしてみましょう。

- 加入年齢:25歳男性

- 終身年金タイプ

- 共済掛金払込終了年齢:60歳

- 年金受取開始年齢:60歳

- 共済月掛金:1万円

- 払込共済掛金累計額:420万円

当初5年最低予定利率0.5%、6年目以降最低予定利率0.75%の場合

→最低保証年金額(毎年)158,301円

87歳時:最低保証年金額4,274,127円

当初5年の利率および6年目以降の利率が最低予定利率にとどまったとしても、87歳までには払い込んだ保険料総額分の年金が受け取れます。

元を取ったら後は、ご自分が亡くならない限りずっと得をし続けることになります。

被保険者が短命となってしまったら

年金共済は老後のゆとりある生活のため、ご自分が退職前からコツコツお金を積み立てていくことになります。

ライフロードの終身年金タイプの場合は、「保証期間」が設けられており、この保証期間内に残念ながら亡くなったとしても残りの期間分の年金が受取人(遺族)へ下ります。

ただし、年金受取開始年齢によって、保証期間は次のように設定されています。

| 年金受取開始年齢 | 保証期間 |

|---|---|

| 50歳・55歳・60歳・65歳 | 15年 |

| 70歳・75歳 | 10年 |

| 80歳・85歳・90歳 | 5年 |

年金受取開始年齢が高くなるほど保証期間は短くなりますので、申込の際はこちらの期間も考慮しながら契約内容を決定しましょう。

ただ、正直何年生きるかなんてことは分かりませんので、現在の収入や持病などから判断すると良いでしょう。

最近では自宅や近くのカフェなどにファイナンシャルプランナーが来てくれる保険見直しラボといった保険相談窓口を利用する人が増えています。相談は無料ですし、多くの保険を比較するといった意味でも利用して損はないでしょう。

結局、共済の相談は誰にすればいいの?

保険や共済の相談をする方法は大きく分けて2つあります。

加入したい会社やプランが決まっている方は、保険会社や共済団体の営業マンに直接相談するのが良いでしょう。

しかし、まだ検討段階だったり一つの商品に決めていない方は、ファイナンシャルプランナーと一緒に比較しながら相談できる保険相談サービスがおすすめです。

加入を決めてなくても、自社商品を一番よく知っている営業マンに聞くのが良いかと思われがちですが、商品のデメリットについては詳しく説明されないこともあります。

中立な立場で提案してくれるというのも保険見直しラボなど保険相談窓口を利用するメリットの一つです。

それでは、保険代理店を利用するメリットをもう少し詳しく見ていきましょう。

保険相談代理店に行くメリット

FPに相談しながら複数の保険を見比べることができる

個人年金保険にも多くの種類があり、一つ一つ比較するには膨大な時間がかかってしまいます。

そこで気になる会社に1社ずつ足を運ぶ手間を省いてくれるのが保険代理店です。

また、前もってファイナンシャルプランナーに返戻率を計算してもらえるという面でも、基本的には利用しておくべきサービスです。

個人年金保険は保障内容は大差なく、返戻率がなによりも重要な指標と言っても過言ではありません。

ぜひより高い返戻率の保険を見つけてくださいね!

一人一人に適した保険アドバイスがもらえる

個人年金保険だけをご検討の際には、あまりお世話にならないかもしれませんが、生命保険の見直しの際に、二重に保障がされている保障が抜けているなどの事態が発生していることがあります。

保険代理店はこれらの問題点を発見し、あなたにとって本当に必要なものを教えてくれます。

何度でも無料で相談可能

前述のような、保険の見直しに対して手厚いサポートをしてくれる保険代理店ですが、いくら相談しても無料なのです!

「新しい保険に入ることを考えている」「ライフステージが変わったため、保険を見直したい」などとお考えの方は、ぜひ気軽に一度保険代理店を利用してみることをおすすめします。

どの代理店を利用するか決められない場合は、納得するまでいくつかの保険代理店を利用してみるのも一つの手ですよ。

複数の保険相談代理店に行くメリットを紹介します!

なぜ相談を何度かしたほうが良いのですか?一回で済ませてしまいたいところですが…

平均業界歴11.8年のFP 平均業界歴11.8年のFP 詳細はこちら | |

相談員全員がFP資格取得者 相談員全員がFP資格取得者 詳細はこちら |  厳選した2500人以上のFP 厳選した2500人以上のFP  |

面倒に思われるかもしれませんが、何十年と払うこともある生命保険です。この時ばかりは時間を作ってみても良いかもしれません。

複数の商品を知れるメリット

さらに、担当して下さる方によってあなたに勧めてくる保険が異なることは十分にあり得ます。

保険会社や保険商品は今やごまんとある時代。

同じ商品を勧めて来られるほうが稀かもしれません。

ここでは、色んな商品を知ることができるキッカケでもありチャンスでもあると考えてみるのも良いと思います。

確かに、そうでもしないと色んな会社の生命保険を比較や検討はできないかもしれませんね。

勧めて来られるからには理由があります。

あなたにとってのベストな選択肢が増えることはメリットでしかないでしょう。

長い付き合いになる保険会社と商品とのお付き合い。

損をしないためには、少なくとも2つから3つの代理店に相談をして、比較できるとなお良いです。

おすすめ保険相談サービス

私は共済と生命保険の加入に迷っていて、毎月の保険料と保障内容のバランスを誰かに相談したいです。

実はあなたのように考えている方は多く、そのような方には保険見直しラボというサービスをおすすめしています。

保険相談窓口がどういったサービスなのか詳しく見ていきましょう。

保険相談サービスは以下の項目に当てはまる方々にぴったり寄り添ってくれます。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

保険相談にはどのようなメリットがありますか?

近くのカフェや喫茶店、ファミレスなどこちらで相談場所を指定できるのがメリットですね。

1位 保険見直しラボ

保険相談の中でも、利用者の口コミで最も良いのが保険見直しラボです。

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます!

取扱保険会社数は36社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていること。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボの公式サイトから保険相談の予約をします。

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

保険見直しラボ 利用者の口コミ

出典:保険見直しラボ

以前、保険ショップで相談しましたが、提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。 色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。 結果は保障もしっかりしている上に保険料も安く大満足でした。 ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

以前、保険ショップで相談しましたが、提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。 色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。 結果は保障もしっかりしている上に保険料も安く大満足でした。 ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

以前、保険ショップで相談しましたが、提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。 色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。 結果は保障もしっかりしている上に保険料も安く大満足でした。 ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。 2位 ほけんのぜんぶ

ほけんのぜんぶは、札幌、仙台、埼玉、東京、神奈川、金沢、名古屋、京都、大阪、兵庫、広島、愛媛、福岡、沖縄など26か所の拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

ほけんのぜんぶの最大の特徴として、在籍している相談員のほぼ100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

よく分からなかった保険のしくみや内容が納得のいくものに

よく分からなかった保険のしくみや内容が納得のいくものに3位 保険相談ニアエル

保険相談ニアエルは保険代理店ではなく、保険代理店と保険の相談をしたいお客様をつなげるサービス(ポータルサイト)を提供している会社です。

保険相談ニアエルの特徴は以上の3つ。

まず、当日の保険相談が対応しているところです。

そのため、忙しい方でも予定が急に空いたときなどに予約できるため、融通が利きますね。

WEB上でいくつかの個人情報を入力するだけで予約が可能です。

また、他の利用者のクチコミを確認できる相談窓口もそう多くないでしょう。

店舗ごとの評判を確認でき、接客態度はどうだったのかやお客様の声についても見ることができます。

このように保険と共済で迷われた場合は、保険相談サービスの利用が便利です。

相談は何度でも無料なので、まずは保険見直しラボを利用してみて、不安が残るようであれば他のサービスを利用してみるといったこともおすすめです。

【辛口】JA共済「年金共済ライフロード」の評判

ライフロードにだんだん興味がわいてきました。特に終身年金タイプは申し込みを検討したいです。

申込む前に、このライフロードへ加入した方々の感想が知りたいです・・・。

こちらでは、ライフロードの肯定的な評価や、批判的な口コミについて解説しましょう。

JA共済「年金共済ライフロード」の評判を紹介!

(1)30代男性(100点/100点中)

空前の低金利であっても予定利率は1.5%程度をキープしていますね(2019年度6年目以降1.47%)。

他の生命保険会社の個人年金保険なんて眼中にありません。

私が選んだのは定期年金ですが、返戻率はライフロードの方が圧倒的にお得です。月払い1万円で効率の良く積み立てができ大満足です。

また、一度増加した年金額が減らないのでライフプランも立てやすく、公的年金だけでは心もとない状況である以上、ライフロードは老後の支えの一つとして役立つことでしょう。

(2)40代男性(90点/100点中)

農業をやっている親戚に勧められて加入した。自分は農業以外の職業だったので、入れないと思ったらそうでは無かった。

予定利率1.5%だったので、終身年金タイプ・年払で契約した。

最低予定利率のままだったら、かなり高齢にならないと元が取れなかったものの、予定利率が高いので割と早く、払い込んだ保険料総額分の年金は受け取れるかもしれない。

自分はタバコを吸わないし、健康にかなり気を付けている方だと思う。持病もないし病弱でもないので、不運な事故で亡くならない限りは長生きできるだろう。

でも、80歳や90歳となったときお金に困れば、もうパートなどできない年齢だ。そんな時、ライフロードは頼りになる年金収入となるはずだ。

(3)30代女性(10点/100点中)

ライフロードの内容に期待して、最寄りのJA窓口に申し込んだのですが、ハッキリいって担当者の対応は悪かったです。

知識が少ないくせに上から目線、担当者の資質にもそれぞれあるのはわかっていましたが、ひどいものでした。

もともと私は農業従事者でも、農家の出身でもないので冷遇されたのかしら。

ライフロードは魅力的な商品だったのですが、その商品を扱うJA職員が全然ダメではどうしようもありません。がっかりです。

評判の小括

ライフロードへ加入した方々の肯定的な口コミは、最低予定利率でもそれなりに高い返戻率であること、JA共済はなじみ深く信頼がおける点に集中しています。

一方で、ライフロードへ加入した方々の批判的な口コミは非常に少なく、年金共済の内容自体は皆さん満足しているようです。

しかし、わずかではあるものの共済担当者の対応に不満が上がっています。

全体的に見ると、評判の良い商品と言えるでしょう。

口コミについて

こちらでは取り上げた口コミ内容をまとめてみましょう。

口コミ内容

肯定的な口コミではライフロードの高い返戻率と、JAという身近な団体の扱う年金共済であることが評価されていました。

一方、批判的な口コミは、ライフロードの内容ではなくその商品を扱うJA職員の対応に不満が上がっています。

口コミの注意点

口コミは、インターネットの投稿サイトで数多く載せられていますよね。

この投稿者の意見は、ご自分が加入する商品を選ぶうえで、その利点や失敗談を知る良いツールと言えます。

そのため、投稿者の全てが理性的・客観的に、保険(共済)商品を評価・批判しているわけではない点には注意が必要です。

口コミはあくまで、ご自分が商品選びをする際の参考資料の一つとして判断しましょう。

「予定利率変動型年金共済 ライフロード」とはどんな商品?

ライフロードの返戻率の高さや口コミについてはよくわかりました。

では、ライフロードの共済内容の詳細を知りたいです・・・・。

こちらでは、前述した予定利率とは何か?共済内容、申込の際の告知について解説します。

予定利率変動型とは?

- 予定利率とは?

- 積み上げる必要のある責任準備金(受け取る保険金や給付金、年金)の額を計算する際、各生命保険会社・共済の想定する一般勘定の運用利回りのことを言います。

年金共済で言えば受け取る年金額がより多くなる。)ことで、契約者側にメリットがあります。

そして、予定利率変動型とは市場の金利動向などに応じ、この予定利率が見直されるタイプの商品を意味します。

そのため、ライフロードでは適用される予定利率に最低保証が設定され、実際の予定利率が最低保証より高くなった時、それに応じて年金額が増加することになります。

ただし、予定利率がどのくらい増えるかは、市場の金利動向次第ですので、ご自分が望む利率に達するかどうかは不透明なことを留意しておきましょう。

ライフロードの共済内容を解説!

こちらではライフロードの共済内容について説明します。

加入年齢の範囲は18歳~85歳までとなりますが、掛金払込終了年齢や年金受取開始年齢によって加入年齢の範囲はそれぞれ異なります。

加入年齢

| 加入年齢 | 共済掛金払込終了年齢 | 年金受取開始年齢 |

|---|---|---|

| 18~45歳 | 50歳 | 50歳~90歳 |

| 18~50歳 | 55歳 | 55歳~90歳 |

| 18~55歳 | 60歳 | 60歳~90歳 |

| 18~60歳 | 65歳 | 65歳~90歳 |

| 18~65歳 | 70歳 | 70歳~90歳 |

| 18~70歳 | 75歳 | 75歳~90歳 |

| 18~75歳 | 80歳 | 80歳~90歳 |

| 18~80歳 | 85歳 | 85歳~90歳 |

| 18~85歳 | 90歳 | 90歳 |

年金種類

定期年金タイプ・終身年金タイプがあります。

その他

医師の診査は必要?

皆さんの中には持病や、傷病歴があって引き受けを拒否されるのでは無いか、と心配な人もいることでしょう。

告知項目は2つだけ!

ライフロードの申し込み際、医師による診査は不要で簡単な告知のみが必要なだけです。

告知項目は次の通りです。

Q.現在、病気や外傷で、安静療養中ですか?

あくまで、現在の病気・ケガの療養に努めているかどうかが聞かれています。

こちらの場合では持病があっても、仕事・家事が支障なくできていれば、Q1の告知項目へ該当しないことになります。

Q.今後、入院または手術(レーザー・カテーテル・内視鏡・放射線によるものを含みます。)の予定がありますか?

今後、入院や手術の予定のある方々が該当します。

例えば過去に大きな病気やケガで治療をしても、その後、健康状態が回復し再入院等も必要なければ、Q2の告知項目へ該当しないことになります。

加入は早い方が良い

告知項目は2つだけと言っても、高齢になれば前述した項目へ該当してしまうことがあるでしょう。

そのため、こちらの年金共済へ加入の必要性を感じたら、できるだけ若いうち(30代・40代)に加入しておいた方が無難です。

加入後に病気やケガをしたからと言って、共済側から保障を解除されるわけではありません(ただし、申込時、病気やケガの治療中であることを黙っていたら解除されるおそれがあります。)ので、ご自分が健康な内に申し込みましょう。

「ライフロード」のメリットとデメリットは?

他の個人年金保険と比較しても、この商品は優秀なのですか?

優秀です。本商品の強みと弱みをご説明いたします。

「ライフロード」のメリット

- 最低保証付きの積立利率変動型商品であるため、インフレに強い

- 2019年度(長短金利操作付き量的・質的金融緩和の政策下)の利率が1.47%であり、最低保証の0.75%(契約後5年以内なら0.5%)を上回っている

円建ての契約時点で返戻率が確定する商品では、受取時にインフレーションが起こっていた場合に実質的な年金額の価値が目減りしてしまいます。

その点、積立利率変動型の本商品は金融政策や市場の金利変動に対応しやすいです。

「ライフロード」のデメリット

先述したように、「ライフロード」の保障設計や契約条件そのものの弱みはほとんどないと言えます。

ただし、積立利率変動型の商品は、確実に一定の返戻率・年金額を確保したいとお考えの方には向きません。

利率が高ければ保険料の”元を取る”ことは簡単になりますが、最低保証の利率に近づくほど”元を取る”までの期間は長くなります。

高い返戻率が期待できますが、リスク面では個人の価値観との相談が必要ですね。

どの保険にするべきか迷ってしまう方は一度ファイナンシャルプランナーに相談みると、保険選びに失敗しにくくおすすめです。

JA共済は農業従事者でなくても加入できます!

ライフロードの共済内容はよくわかりましたが、この年金共済を販売するJAとはどんな団体なのでしょうか?

JAは生命保険会社とどこが違うのですか・・・・?

こちらでは、JAとはどんな団体か?非農業従事者も加入OK?加入手続きの流れ・方法について解説しましょう。

そもそもどんな団体か?

- JAとは?

- 「農業協同組合」の団体です。

1947年(昭和22年)の農業協同組合法で設立された法人です。

この協同組合が行う事業内容は同法により制限・規定されています。

JA共済の精神と役割

JAグループの中でJA共済は、年金共済の他、万一の場合に備える『ひと(人)・いえ(家)・くるま(車)』の総合保障を提供する役割があります。

生命保険会社とどこが違う?

こちらでは、JAと生命保険会社の違いを比較してみましょう。

| 項目 | JA | 生命保険会社 |

|---|---|---|

| 理念 | 相互扶助 | 相互扶助 |

| 運用目的 | 非営利 | 営利 |

| 根拠法令 | 農業協同組合法 | 保険業法 |

| 監督官庁 | 農林水産省 | 金融庁 |

JAも生命保険会社も理念は同じく「相互扶助」ですが、生命保険会社の場合は株式会社も存在するので営利が運用目的です。

しかし、JAは農家の方々・組合員全ての利益を追求するため、運用目的はあくまで非営利です。

ご自分が、お金を受け取る場合なら共済では「共済金」、生命保険では「保険金(給付金)」と言います。

また、決算で剰余金が発生しそれを受け取る場合には、共済では「割戻金」、生命保険ならば「配当金」と呼びます。

いずれにしても同じ意味なので、このような用語の違いで神経質になることはないでしょう。

農業をしていないけど加入したい

JA組合員には次の2種類があります。

この准組合員には制約があり、JA総会での議決権・役員の選挙権等JAに関する運営へ関与することができません。

また、出資金の額ですがそれぞれのJAによって異なります。

気になる方々は最寄りのJA窓口で確認してください。

なお、ライフロードをはじめとした各商品は、インターネットで加入手続きを行えるわけではなく、必ずJA窓口の担当者と対面して申込手続きを進めます。

加入手続きの流れ・方法

ライフロードをはじめとした各商品は、ご自分の最寄りのJAで加入手続きを行います。

窓口担当者と対面して、ご自分のライフプランに応じた年金のタイプや、受取年金額・掛金を相談し、申込手続きを進めていきます。

ライフロードで年金を受け取る方法、申込条件を、ご自分のニーズを踏まえて検討します。

窓口担当者(ライフアドバイザーまたはスマイルサポーター)から掛金の見積り・リーフレット資料等の情報が提供されます。

窓口担当者からライフロードの内容の説明、アドバイスを受けます。

この場合に、「保障設計書」・「お見積り書」等を用意して提案してくれます。

ご自分でその内容を確認し、納得した上で加入内容を決めます。

申し込みを希望するなら、「共済契約申込書」・「告知書」等の必要書類に記載し、署名または記名・押印します。

その後、初回共済掛金を払込ための手続きに移行します。

加入申込時、農家組合員以外の方々が准組合員となって共済加入するならば、出資金の支払手続きも行います。

申し込み後にJA側が審査し、問題が無ければ引受け手続は完了です。

引き受け決定後「共済証書」がご自宅へ送付されます。

個人年金保険の特徴を知ろう!

JA共済が販売する年金共済、生命保険会社が販売する個人年金保険は仕組みがほとんど同じようですね。

個人年金保険(年金共済)の基本的な特徴、その注意点について教えて下さい・・・・。

こちらでは、個人年金保険(年金共済)とはそもそもどんな商品か?その種類、および解約返戻金を受け取る際の注意点を解説しましょう。

個人年金保険とは?

個人年金保険(年金共済)は、ご自分の老後資金を確保するために加入する商品です。

ただし、公的年金のように原則65歳から支給が開始されるわけではなく、受取開始年齢をご自分(契約者)側で決定します。

そのため、個人年金保険によっては20歳くらいから支給開始可能な商品があります。

このように公的年金と違い、老後のためのお金を賄うだけではない柔軟な備えが可能と言えます。

たとえ子が成長過程で障害を負い満足に働けない場合でも、毎月の生活資金として活用が可能です。

個人年金保険の種類は2つ!

個人年金保険の種類は大きく分けて2つあります。

定期年金(有期年金)と終身年金

こちらは前述しましたが、一定期間に受け取りが可能な「定期年金(有期年金)」と、被保険者が亡くなるまで支給される「終身年金」があります。

他の定期年金(有期年金)にも保証期間が設定できる商品もあり、保証期間内であればやはり受取人(遺族)へ残額分が下ります。

様々な個人年金保険が登場

この定期年金(有期年金)と終身年金をベースに、運用を定額で行う商品(定額個人年金保険)、変額の仕組みを取り運用成績で受け取る年金額が変わる商品(変額個人年金保険)が販売されています。

このように様々な種類の個人年金保険が販売されています。

ただし、それぞれの商品に利点・注意点は存在し、しっかりとその特徴やリスクを判断しないと、損失を被る場合もあります。

解約返戻金は受け取れるけど・・・

個人年金保険は年金共済であっても、いったん加入すると年金支給開始期間になるか中途解約しない限り、原則としてお金は受け取れません。

中途解約は損

そのため、個人年金保険へ加入したにもかかわらず、その後、急にまとまったお金が必要となり、中途解約する必要が出てくることもあるでしょう。

もちろん、その場合には解約返戻金が受け取れます。

余剰資金の何割かは普通預金で

少なくとも、ご家庭の余剰資金の全額を個人年金保険へつぎ込むことは避けましょう。

確かに、政府の実施しているマイナス金利の影響で、普通預金の金利は0%に近いですが、自由に引き出せるので、まさかの事態に対応できます。

まとめ

JA共済を身近に感じている方々、返戻率の高さに注目した方々は、年金共済であるライフロードへ関心を持ったことでしょう。

ただし、受け取った資料(パンフレット)を検討しているうちに、いろいろな疑問・不明点は出てくるものです。

もちろん、JA窓口の担当者に相談してみるのは当然ですが、もう少し中立的な方々に話を聞いてみたい場合もあるでしょう。

無料保険相談サービスで相談してみる!

そんな時は、ご自分が申し込みを希望する商品の相談先としてほけんのぜんぶを活用してみましょう。

こちらの相談窓口では、JA共済の知識を有する相談スタッフも多く在籍しています。

その相談スタッフに疑問・不明点、他に自分のニーズに合った保険商品がないか相談してみるのも良いでしょう。