生命保険を検討している人の中には、定期保険を選択したいと考えている方も多いはずです。

しかしどの定期保険がおすすめなのか、そもそも定期保険をどのように比較したらいいのか迷っているのではないでしょうか。

そこで、この記事では「おすすめの定期保険を比較したもの」から「比較するポイント」まで詳しく解説していきます。

定期保険の種類が多すぎて違いの分からない方は、ぜひ参考にしてみてください。

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

目次

【徹底比較】おすすめの定期保険10選

おすすめの定期保険を保険金やメリットなどから徹底比較しました。

実際に比較したおすすめの定期保険は主に以下の10個です。

メットライフ生命 / スーパー割引定期保険

メットライフ生命のスーパー割引定期保険は健康体割引が魅力的な定期保険です。

健康体割引では文字通り保険料が割引になるため、他の定期保険と比較してもより安い保険料で万が一に備えられます。

20~65歳まで加入でき、保険金額は最大5000万円になっています。

チューリッヒ生命 / 定期保険プレミアムDX

チューリッヒ生命の定期保険プレミアムDXは非喫煙優良体割引がある定期保険です。

喫煙しておらず健康な場合には割引を適用でき、保険料を安く抑えられます。

具体的な基準としては、過去1年間で喫煙しておらず血圧も基準値内であることです。

保障期間は最大で90歳満了に設定することが可能です。

ライフネット生命 / かぞくへの保険

ライフネット生命のかぞくへの保険は保険金額と保険料を選ぶだけのシンプルな定期保険です。

ネット限定の定期保険で、ネット上で質問にお答えると健康診断書の提出が不要になります。

保険金は最大1億円まで設定でき、20~70歳で加入できます。

アクサダイレクト / 定期保険2

アクサダイレクトの定期保険2は必要最小限のシンプルな保障を用意できる定期保険です。

保障がシンプルである分、他の定期保険と比べて、特に若い時の保険料が安くなっておりお得に利用できます。

20~69歳まで加入でき、保険金は最大1億円です。

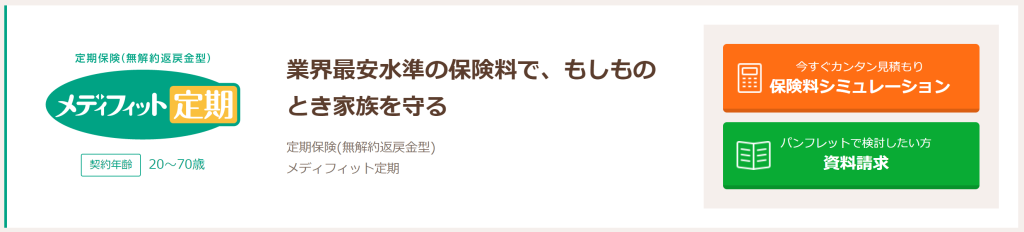

メディケア生命 / メディフィット定期

メディケア生命のメディフィット定期は保険料が業界最安水準の掛け捨て型定期保険です。

特に20代で加入した場合には、他の定期保険を比べて保険料をかなり抑えられます。

健康体や非喫煙による割引はないのにお得に利用できるため、喫煙者などに特におすすめできます。

SBI生命 / クリック定期!Neo

SBI生命のクリック定期!Neoは簡単でスピーディーに必要な保障を用意できる定期保険です。

なんと、保険金は最短で請求日当日に支払える体制を整えています。

保険金額は最大1億円まで設定できる、ネットから申し込みをする形になっています。

オリックス生命保険 / ネット専用定期保険Bridge[ブリッジ]

オリックス生命保険のネット専用定期保険Bridge[ブリッジ]はネットから申し込める定期保険です。

保険料の支払い間隔を月払い、半年払い、年払いの3つから選べる柔軟性が魅力的です。

設定可能な保険金額は最大3,000万円と、他の定期保険を比べてやや低めになっています。

オリックス生命 / 死亡保険FineSave[ファインセーブ]

オリックス生命の死亡保険FineSave[ファインセーブ]は対面で申し込むタイプの定期保険です。

他の定期保険と比べて、払込期間や保険期間を細かく設定できるため、ライフスタイルをもとに柔軟な設定が可能です。

余命6ヶ月以内と診断された時に生存中に保険金を支払ってもらえる制度もあります。

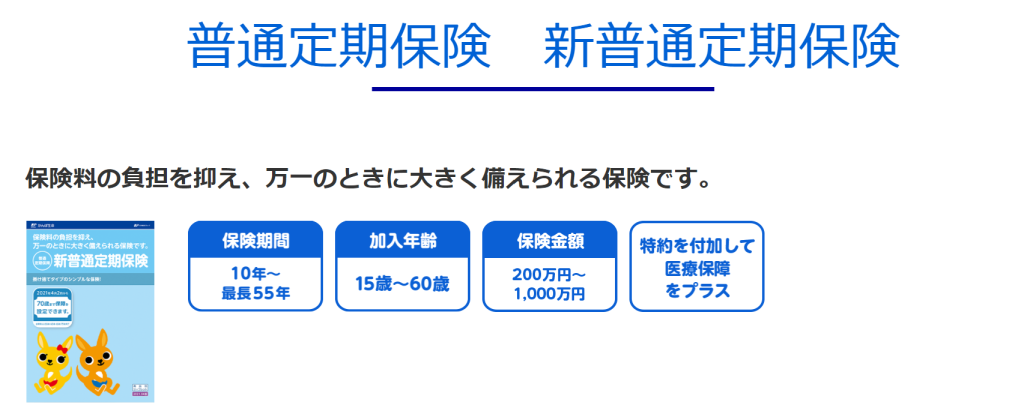

かんぽ生命 / 新普通定期保険

かんぽ生命の新普通定期保険はさまざまな医療系の特約を付けられる定期保険です。

加入可能年齢は60歳までと比較的短く、保険金額も最大1000万円と少なめになっています。

掛け捨てタイプの保険で、万が一の事態にシンプルに備えられます。

アフラック / Lightフィットプラン

アフラックのLightフィットプランは払込期間や加入可能年齢が広いのが特色の定期保険です。

加入可能年齢は3~70歳とかなり低年齢でも加入でき、払込期間は95歳満了まで設定することが可能です。

割引率は高くありませんが、非喫煙者の場合には割引を受けることができます。

定期保険を比較する3つのポイント

定期保険を比較するポイントは主に以下の3つです。

ポイント①:保険料

定期保険を比較するポイントとしてまず挙げられるのは、保険料です。

定期保険では保険料を毎月支払っていくことになりますから、日々の生活の負担にならない程度に保険料を支払っていきたいですよね。

あなたが払っていける保険料で、少しでもコスパの高いものを選択すると良いでしょう。

ちなみに、傾向としてはネットでのみ申し込みができるネット保険は保険料が安い傾向にあります。

ポイント②:保険金額

定期保険を比較する2つ目のポイントは保険金額です。

定期保険では、保障期間内に保険をかけられている人が死亡した時や高度障害になった時には保険金が支払われます。

そして、一般的に保険金を高く設定すればするほど、支払う必要がある保険料は高くなります。

そのため保険金は「死亡した時にどの程度のお金を残しておけば良いか」を基準に選ぶと良いでしょう。

ポイント③:保障期間

定期保険を比較するポイントとしては、保障期間も挙げられます。

保障期間とは、生命保険の保障を受けられる期間のことです。

たとえば保障期間が20~60歳だった場合、55歳の時に被保険者が死亡したときには保険金が支払われます。

一方、同じく保障期間が20~60歳だった場合、65歳の時に被保険者が死亡したときには保険金が支払われません。

定期保険ではその性質上、保障期間を選択する必要があります。

保障期間は将来のライフプランなどを元に決定するのがおすすめです。

定期保険とは?

定期保険とは契約時に決められた保障期間の間に被保険者が死亡したり、高度障害の状態になった時に保険金を受け取れる生命保険です。

そもそも生命保険とは被保険者が死亡、もしくは高度障害になったときにのみ保険金を受け取れます。

そして、生命保険は保障期間の定めがある定期保険と定めがない終身保険に分けられるのです。

他にも定期保険の特徴としては、主に以下のようなものが挙げられます。

- 貯蓄性がない

- 保険料は安め

- 保障期間が限定されている

- 継続する場合は更新の必要があり、この時に保険料が上がる

定期保険は保険料が安い代わりに解約返戻金はなく、限られた期間しか保障してくれないことがわかります。

更新時には保険料が上がりますが、更新の時に今の状況に合わせて保障内容を変更することも可能です。

ここからは定期保険について以下の項目に分けて詳しく見ていきましょう。

年満了と歳満了

定期保険における、年満了と歳満了はそれぞれ以下のような意味です。

- 年満了

10年、20年、など契約してからの年数で保障期間を定めるもの - 歳満了

60歳満了、80歳満了など、年齢で保障期間を定めるもの

ただ年満了であっても、歳満了であっても大きな違いがあるわけではありません。

更新型と全期型

定期保険では更新の期間によって、更新型と全期型に分けられます。

それぞれの意味を比較したものは以下のとおりです。

- 更新型

10年ごとなどの期間で保障期間を設定し、満期になると自動的に更新するもの。更新時に保障内容を見直せるメリットがあるものの、保険料は更新を迎えると年齢に応じて増加する - 全期型

あらかじめ保証が必要だと思ったすべての期間を保障期間に設定するため、更新が発生しないもの。保障期間は全期間で一定で、総払込保険料は更新型より少なくなるものの、途中で保障を見直すことはできない

端的に言えば、更新型は全期型よりも保険料が高くなるものの、保障内容を見直せる分、柔軟性は高いと言えます。

定期付終身保険

定期付終身保険とは、終身保険に定期保険を特約として付与したものです。

そもそも終身保険とは保障期間の定めがなく、一生涯保障を受けられる保険になります。

これに定期保険を特約として付与すると、一定の期間の保障だけ充実させることが可能です。

たとえば60歳までは子供が独立しないため、より保障を充実させたいとします。

このような時に終身保険で保険金を100万円にし、60歳までの期間は定期保険の特約をつけて保険金を200万円割増にするという対応が可能です。

定期付終身保険にすると、終身保険の保険料が割高であるデメリットを最小限に抑えながら、一部の期間だけ保障を充実させられます。

定期保険の3つの種類

定期保険の種類は主に以下の3つです。

定期保険(平準型)

定期保険(平準型)はもっとも基本的な形の定期保険です。

保障期間中に死亡もしくは高度障害状態になったときには保険金を受け取れます。

平準型では期間中が保障期間中に変動することはありませんが、満期を迎えて更新する時には保険料が変化することが多いです。

逓減定期保険

逓減定期保険は保険金額が契約直後が最大で、だんだん減少していくタイプの定期保険です。

死亡や高度障害状態になった時には保険金を一括で受け取ることが可能です。

保険料は一定ですが、保障が減っていくこともあり、同じ内容の平準型と比較して保険料は割安な傾向になっています。

逓減定期保険は子供が成長したりして、自分がいなくなった時に必要になるお金がだんだん減っていくと予想される場合に適しています。

収入保障保険

収入保障保険は保険金額が年齢とともに減少していき、保険金を万が一の時に分割で受け取れるタイプの定期保険です。

保険金額が減っていくのは逓減定期保険と同じですが、家計の収入源がなくなったときに生活を維持しやすいよう、保険金を分割で受け取れます。

逓減定期保険と違い、保険会社としては保険金を一括で支払う必要がないため、逓減定期保険と比較しても非検量が安く抑えられるのが大きなメリットです。

定期保険と終身保険の4つの違い

終身保険とは保障が一生涯続くタイプの生命保険です。

生命保険は主に定期保険と終身保険に分かれるので、この2つの違いを理解しておくことが大切です。

定期保険と終身保険の違いは主に以下の4つです。

保障期間

定期保険と終身保険の違いとしてまず挙げられるのは、保障期間です。

定期保険では保障期間が一定の期間ですが、終身保険は保障が一生涯になります。

保障期間だけを比較すれば、終身保険のほうが保障内容は充実しています。

いつ保障を得たいか明確に決まっていない場合には、終身保険のほうがおすすめです。

貯蓄性

定期保険と終身保険の2つ目の違いは、貯蓄性です。

通常、定期保険は貯蓄性がない掛け捨ての保険で、解約しても特にお金が戻ってくることはありません。

一方で終身保険には貯蓄性があり、途中で解約しても支払った保険料の一部が戻ってきます。

ちなみに、終身保険では保険料の払込期間が終わった後に解約すると解約返戻金が多くなり、今まで払った保険料の総額よりも多くなる場合が多いです。

更新

定期保険と終身保険の3つ目の違いは、更新です。

終身保険は保障期間が一生涯で、特に契約の更新は行われません。

契約の更新が行われないため、基本的に途中で保障内容を見直すことはできません。

一方、定期保険では保障期間が決まっており、期間満了時には契約の更新を行います。

期間満了時には契約の更新を行うため、契約の更新時に、その時に合った保障内容に変更することが可能です。

保険料

定期保険と終身保険の4つ目の違いは、保険料になります。

保険料は終身保険よりも定期保険のほうが安いです。

定期保険には貯蓄性がなく、保障期間が短い分、保険料は安くなっているのです。

ちなみに定期保険には、契約更新時には保険料が年齢に応じて変わるという特徴があります。

結局、定期保険の相談は誰にすればいいの?

保険の相談をする方法は大きく分けて2つあります。

- 保険会社の営業マンに直接相談する

- 保険相談サービスに相談する

加入したい会社やプランが決まっている方は、保険会社の営業マンに直接相談するのが良いでしょう。

しかし、まだ検討段階だったり一つの商品に決めていない方は、ファイナンシャルプランナーと一緒に比較しながら相談できる保険相談サービスがおすすめです。

加入を決めていなくても、自社商品を一番よく知っている営業マンに聞くのが良いかと思われがちですが、商品のデメリットについては詳しく説明されないことがあります。

中立な立場で提案してくれるというのも、保険見直しラボなどの保険相談窓口を利用するメリットの一つです。

それでは、保険代理店を利用するメリットをそれぞれ詳しく見ていきましょう。

- FPに相談しながら複数の保険を見比べることができる

- 二重に保障されている部分などを見つけてもらえる

- 何度でも無料で相談できる

FPに相談しながら複数の保険を見比べることができる

生命保険だけでも全国に約40社の保険会社があり、それぞれの会社で10~50個の保険商品を扱っているため、最大2,000個の保険商品の中から自分に合った保険を選ぶことになります。

保険を比較するために保険会社に足を運んでも、勿論その保険会社は他社の保険のことは紹介してくれません。

気になる会社に1社ずつ足を運ぶ手間を省いてくれるのが保険代理店です。

さらに、保険代理店ではFP(ファイナンシャルプランナー)が直接相談に乗ってくれるため、複数の保険の比較に加えて家計に関するアドバイスまでもらうことが出来ます!

一人一人に適した保険アドバイスがもらえる

膨大な数ある保険商品に複数加入している場合、二重に保障がされている、保障が抜けているなどの事態が発生していることがあります。

保険代理店はこれらの問題点を発見し、あなたにとって本当に必要なものを教えてくれます。

何度でも無料で相談可能

前述のような、保険の見直しに対して手厚いサポートをしてくれる保険代理店ですが、いくら相談しても無料なのです!

「新しい保険に入ることを考えている」「ライフステージが変わったため、保険を見直したい」などとお考えの方は、ぜひ気軽に一度保険代理店を利用してみることをおすすめします。

どの代理店を利用するか決められない場合は、納得するまでいくつかの保険代理店を利用してみるのも一つの手ですよ。

松葉 直隆

松葉 直隆

複数の保険相談代理店に行くメリットを紹介します!

保険相談検討者

保険相談検討者

保険に限らずどの業界でも同じことが言えますが、担当してもらう人の質はやはり運という部分も無きにしもあらずです。

保険に限って言えば、保険の相談を何年もしてきている人もいれば、経験の浅い新人に担当される場合もあるでしょう。

こればかりは仕方がないことでもありますので、時間が許す限り複数の代理店で相談をしてみることに損はありません。

松葉 直隆

複数の商品を知れるメリット

さらに、担当して下さる方によってあなたに勧めてくる保険が異なることは十分にあり得ます。

保険会社や保険商品は今やごまんとある時代。

まったく同じ商品を勧めて来られるほうが稀かもしれません。

松葉 直隆

保険相談検討者

勧めて来られるからには理由があります。

あなたにとってのベストな選択肢が増えることはメリットでしかないでしょう。

長い付き合いになる保険会社と商品とのお付き合い。

損をしないためには、少なくとも2つから3つの代理店に相談をして、比較することができるとなお良いです。

おすすめ保険相談サービス

保険相談検討者

保険相談検討者

保険相談窓口がどういったサービスなのか詳しく見ていきましょう。

松葉 直隆

保険相談サービスは以下の項目に当てはまる方々におすすめできます。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

保険相談検討者

松葉 直隆

平均業界歴11.8年のFP 平均業界歴11.8年のFP |

|

相談員全員がFP資格取得者 相談員全員がFP資格取得者 |

厳選した2500人以上のFP 厳選した2500人以上のFP

|

それでは、ランキング形式でおすすめの代理店をご紹介いたしましょう。

おすすめ相談窓口1位 保険見直しラボ

保険相談の中でも、利用者の口コミが良いのが保険見直しラボです。

- 取扱保険会社約34社と保険を比較するには十分な量

- 経験歴の長いベテラン相談員が多数在籍しているので、保険のトレンドや保険料を抑えるノウハウを知っている

- 相談員全員がすべての保険を取り扱える(これが意外と珍しいんです…!)

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます!

取扱保険会社数は34社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていること。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識が比較的ない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

保険見直しラボ 利用者の口コミ

以前、保険ショップで相談しましたが、

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。

結果は保障もしっかりしている上に保険料も安く大満足でした。

ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

おすすめ相談窓口2位 ほけんのぜんぶ

ほけんのぜんぶは、東京、埼玉、神奈川、大阪、兵庫、京都、奈良、札幌、愛媛、岡山、仙台、静岡、沖縄に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

- 全国どこでも足を運んでくれる(離島を除く)

- 34社の保険会社の商品を扱い、商品を一気に比較できる

- FPの資格取得率が100%

ほけんのぜんぶの最大の特徴として、在籍している相談員のほぼ100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

よく分からなかった保険のしくみや内容が納得のいくものに

よく分からなかった保険のしくみや内容が納得のいくものにおすすめ相談窓口3位 保険相談ニアエル

保険相談ニアエルは保険代理店ではなく、保険代理店と保険の相談をしたいお客様をつなげるサービス(ポータルサイト)を提供している会社です。

- 当日の保険相談にも対応

- コロナの影響でWEBオンライン相談が可能に

- 店舗ごとの評判や口コミを見ることができる

保険相談ニアエルの特徴は以上の3つ。

まず、当日の保険相談が対応しているところです。

当日の保険相談に対応しているため、忙しい方でも予定が急に空いたときなどに予約できるため、融通が利きますね。

WEB上でいくつかの個人情報を入力するだけで予約が可能です。

また、他の利用者のクチコミを確認できる相談窓口もそう多くないでしょう。

店舗ごとの評判を確認でき、接客態度はどうだったのかやお客様の声についても見ることができます。

このように保険で迷われた場合は、保険相談サービスの利用が便利です。

松葉 直隆

定期保険の5つのメリット

定期保険のメリットは主に以下の5つです。

メリット①:保険料が安い

定期保険のメリットとしてまず挙げられるのは、保険料が安いことです。

定期保険は同じような備えができる終身保険と比べて保険料は少なめになります。

定期保険では保障期間が短めであり、なおかつ貯蓄性のない掛け捨て型の保険だからです。

メリット②:定期的に見直せる

定期保険のメリットとしては、定期的に見直せることも挙げられます。

定期保険では契約期間があり、その満了時には契約の更新をすることになります。

この契約更新時に保障内容を見直せるのです。

契約更新時に保障内容を見直せるため、ライフスタイルに応じて、柔軟に保障を変えていきたい方に特におすすめです。

メリット③:節税につながる

定期保険のメリットとしては、節税につながることも挙げられます。

定期保険というより生命保険は「生命保険料控除」で税金を軽くすることが可能です。

控除額は保険料額や契約した時期によって異なりますが、最大で4~5万円の控除を受けられます。

メリット④:遺族に生活資金を残せる

定期保険のメリットとしては、遺族に生活資金を残せることも挙げられます。

定期保険で万が一の時に支払われる保険金は、遺族が生活資金として利用することができます。

家族が生活に困らないようにお金を残してあげられるのです。

メリット⑤:子供に教育資金を残せる

定期保険のメリットとしては、子供に教育資金を残せることも挙げられます。

定期保険で万が一の時に支払われる保険金は子供の教育資金にすることができます。

あなたに万が一のことがあっても、子供がお金に困って望まない選択をする事態を防げるのです。

定期保険の3つのデメリット

定期保険のデメリットは主に以下の3つです。

デメリット①:貯蓄性がない

定期保険のデメリットとしてまず挙げられるのは、貯蓄性がないことです。

定期保険は基本的に掛け捨ての保険なので、解約しても特にお金が戻ってくるわけではありません。

貯蓄性のある保険を求めるなら、終身保険に加入するのがおすすめになります。

デメリット②:満期になると保障がなくなる

定期保険のデメリットとしては、満期になると保障がなくなることも挙げられます。

定期保険では、保障期間が決まっており一生涯ではありません。

一生涯の保障が欲しい場合は終身保険に加入する必要があります。

デメリット③:更新時に保険料が上がる

定期保険のデメリットとしては、更新時に保険料が上がることも挙げられます。

定期保険では満期になると契約の更新が行われ、その時に保険料が上がります。

年齢に応じた保険料が設定されるからです。

保険料が上がるとはいえ、終身保険よりは低くなっています。

定期保険に向いている人・向いてない人

定期保険は人によって適しているかどうか異なります。

この見出しでは、定期保険がおすすめな人やおすすめでない人について詳しく解説しているので見ていきましょう。

定期保険に向いている人

定期保険に向いている人の特徴としては、以下のようなものが挙げられます。

- 子供が小さく、お金に余裕がない人

- 一定期間だけ保障を上乗せしたい人

- 定期的に保障内容を見直したい人

定期保険は保障を充実させたい一方で、保険に払えるお金が少ない人におすすめです。

定期保険に向いてない人

定期保険に向いてない人の特徴としては、以下のようなものが挙げられます。

- 保険を使って貯蓄したい人

- 一生涯の保障を得たい人

貯蓄したい人や一生涯の保障を得たい人は定期保険ではなく終身保険を選ぶのがおすすめになります。

定期保険の比較まとめ

おすすめの定期保険は以下のとおりです。

定期保険を比較するポイントとしては以下のようなものが挙げられます。

定期保険は契約時に決められた保障期間の間に被保険者が死亡したり、高度障害の状態になった時に保険金を受け取れる生命保険です。

定期保険の種類としては以下のようなものが挙げられます。

定期保険選びに迷ったら保険相談窓口に相談するのがおすすめです。

おすすめの保険相談窓口は以下のとおりです。

- 子供が小さく、お金に余裕がない人

- 一定期間だけ保障を上乗せしたい人

- 定期的に保障内容を見直したい人

定期保険が向いていない人の特徴としては以下のようなものが挙げられます。

- 保険を使って貯蓄したい人

- 一生涯の保障を得たい人