iDeCo(イデコ)は節税しながら資産形成できるため、若い方だけでなく40代や50代から加入する方も多いです。

「iDeCo(イデコ)でおすすめの銘柄や証券会社はどれ?」

「iDeCo(イデコ)のメリットや銘柄の選び方も知りたい!」

この記事では、iDeCoにおすすめの銘柄や証券会社、メリットや銘柄の選び方などを解説します。

iDeCoの利用を検討している方は、ぜひ参考にしてみてください。

- iDeCo(イデコ)とは「私的年金制度」のこと

- iDeCo(イデコ)のメリットは「非課税」「月々5,000円から始められる」

- iDeCo(イデコ)はデメリットは「原則60歳まで引き出せない」

- iDeCo(イデコ)のおすすめ銘柄の選び方は4ステップ

- iDeCo(イデコ)インデックス型のおすすめ銘柄は「eMAXIS Slim 米国株式(S&P500)」など3つ

- iDeCo(イデコ)アクティブ型のおすすめ銘柄は「ひふみ年金」など3つ

- iDeCo(イデコ)元本確保型のおすすめ銘柄は「第一のつみたて年金保険」など3つ

- iDeCo(イデコ)におすすめな証券会社はSBI証券

\ネットでかんたん口座開設/

目次

iDeCo(イデコ)とは

iDeCo(個人型確定拠出年金)とは、自分で掛金を拠出して選んだ商品で運用する私的年金制度のことです。

掛金や運用益などに税制上の優遇措置があるため、大きな節税効果が得られます。

運用資産を受け取れるのは、原則60歳以降です。

国民年金などの公的年金とは別に加入できるため、老後生活を豊かにしたいなら、加入しておきたい制度と言えます。

iDeCo(イデコ)インデックス型のおすすめ銘柄3選

iDeCo(イデコ)の投資信託で運用コストである「信託報酬」を安くしたければ、信託報酬が安く設定されたインデックス型23の銘柄がおすすめです。

ここからは、iDeCoの投資信託でインデックス型のおすすめ銘柄3選を紹介します。

ここで紹介する投資信託は、購入時に発生する「買付手数料」が無料なので、安心してください。

eMAXIS Slim 米国株式(S&P500)

| ファンド名 | eMAXIS Slim 米国株式(S&P500) |

|---|---|

| 運用目安 | S&P500 |

| 投資タイプ | 外国株式 |

| 運用方法 | インデックス型 |

| 基準価額 | 20,498円 |

| 信託報酬 (税込)/年 | 0.0937%以内 |

| 設定日 | 2018/07/03 |

| 純資産 | 約2兆円 |

| トータルリターン | 1年:4.34% |

| 運用会社 | 三菱UFJ国際投信 |

| 組入銘柄(上位3銘柄) | アップル:7.0% マイクロソフト:6.4% アマゾンドットコム:2.7% |

| 取扱中の証券会社 | SBI証券 松井証券 マネックス証券 楽天証券 auカブコム証券 など |

eMAXIS Slim 米国株式(S&P500)とは、米国の株式に投資し、S&P500指数に連動する投資成果をめざして運用する投資信託です。

eMAXIS Slim 米国株式(S&P500)なら、経済成長が著しいアメリカの上位500社へ一気に投資できるため、高いパフォーマンスが期待できます。

また手数料の「信託報酬 (税込)/年」は、0.0937%以内と最安クラスであるため、無駄なコストもかかりません。

主要なアメリカ企業へ投資したければ、eMAXIS Slim 米国株式(S&P500)を選んでおきましょう。

eMAXIS Slim 先進国株式インデックス

| ファンド名 | eMAXIS Slim 先進国株式インデックス |

|---|---|

| 運用目安 | MSCIコクサイ・インデックス(円換算ベース) |

| 投資タイプ | 外国株式 |

| 運用方法 | インデックス型 |

| 基準価額 | 21,668円 |

| 信託報酬 (税込)/年 | 0.0988%以内 |

| 設定日 | 2017/02/27 |

| 純資産 | 4,545億円 |

| トータルリターン | 1年:6.17% |

| 運用会社 | 三菱UFJ国際投信 |

| 組入銘柄(上位3銘柄) | アップル:2.39% マイクロソフト:1.97% アマゾンドットコム:1.53% |

| 取扱中の証券会社 | SBI証券 松井証券 マネックス証券 楽天証券 auカブコム証券 など |

eMAXIS Slim 先進国株式インデックスとは、先進国の株式に投資し、MSCIコクサイ・インデックスに連動する投資成果をめざして運用する投資信託です。

eMAXIS Slim 先進国株式インデックスなら、先進国に散らばる主要な大型・中型株の約1,300銘柄へ投資できます。

また手数料の「信託報酬 (税込)/年」は、0.0988%以内と最安クラスです。

政治が不安定な新興国へ投資せず、安定成長が期待できる先進国へバランス良く投資したければ、eMAXIS Slim 先進国株式インデックスを選びましょう。

eMAXIS Slim 全世界株式(オールカントリー)

| ファンド名 | eMAXIS Slim 全世界株式(オールカントリー) |

|---|---|

| 運用目安 | MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース) |

| 投資タイプ | 外国株式+国内株式 |

| 運用方法 | インデックス型 |

| 基準価額 | 18,147円 |

| 信託報酬 (税込)/年 | 0.1133%以内 |

| 設定日 | 2018/10/31 |

| 純資産 | 約8,500億円 |

| トータルリターン | 1年:5.51% |

| 運用会社 | 三菱UFJ国際投信 |

| 組入銘柄(上位3銘柄) | アップル:4.2% マイクロソフト:3.6% アマゾンドットコム:1.2% |

| 取扱中の証券会社 | SBI証券 松井証券 マネックス証券 楽天証券 auカブコム証券 など |

eMAXIS Slim 全世界株式(オールカントリー)とは、世界中の株式に投資し、MSCIオール・カントリー・ワールド・インデックスに連動する投資成果をめざして運用する投資信託です。

eMAXIS Slim 全世界株式(オールカントリー)なら、世界に散らばる主要な大型・中型株の約3,000銘柄へ投資できます。

また手数料の「信託報酬 (税込)/年」は、0.1133%以内と最安クラスであるため、無駄なコストもかかりません。

「eMAXIS Slim 先進国株式インデックス」とは違い、日本や新興国も含んで投資できるので、世界そのものに分散投資したければ、eMAXIS Slim 全世界株式(オールカントリー)を選びましょう。

iDeCo(イデコ)アクティブ型のおすすめ銘柄3選

iDeCo(イデコ)でインデックス型よりも高いリターンを求めたいなら、アクティブ型がおすすめです。

ここからは、iDeCoの投資信託でアクティブ型のおすすめ銘柄3選を紹介します。

ひふみ年金

| ファンド名 | ひふみ年金 |

|---|---|

| 運用目安 | 特になし |

| 投資タイプ | 国内株式 |

| 運用方法 | アクティブ型 |

| 基準価額 | 18,273円 |

| 信託報酬 (税込)/年 | 0.836% |

| 設定日 | 2016/10/03 |

| 純資産 | 約562億円 |

| トータルリターン | 1年:4.88% |

| 運用会社 | レオス・キャピタルワークス |

| 組入銘柄(上位3銘柄) | 東京海上ホールディングス:2.26% 日本電信電話:1.89% 味の素:1.79% |

| 取扱中の証券会社 | SBI証券 松井証券 マネックス証券 auカブコム証券 など |

ひふみ年金とは、「日本を根っこから元気にする」をコンセプトに、日本の成長企業へ投資する投資信託です。

投資タイプが「国内株式」であるため、先に紹介した外国株式中心の「eMAXIS Slim 米国株式(S&P500)」などよりも、聞いたことがある国内企業に投資できます。

また手数料の「信託報酬 (税込)/年」は、0.836%とアクティブ型の中では安く設定されています。

国内企業の成長に期待するなら、ひふみ年金を選んでおきましょう。

セゾン資産形成の達人ファンド

| ファンド名 | セゾン資産形成の達人ファンド |

|---|---|

| 運用目安 | 特になし |

| 投資タイプ | 外国株式+国内株式 |

| 運用方法 | アクティブ型 |

| 基準価額 | 34,406円 |

| 信託報酬 (税込)/年 | 0.572% |

| 設定日 | 2007/03/15 |

| 純資産 | 約2,497億円 |

| トータルリターン | 1年:7.38% |

| 運用会社 | セゾン投信 |

| 組入銘柄(上位3銘柄) | コムジェスト・ヨーロッパ・ファンド80:26.2% バンガード米国オポチュニティファンド:21.3% FSSAアジア・フォーカス・ファンド:10.9% |

| 取扱中の証券会社 | SBI証券 楽天証券 など |

セゾン資産形成の達人ファンドとは、国際分散投資を目指して、世界中のファンドへ投資するファンドオブファンズです。

投資先の投資信託数は10銘柄にのぼり、詳細は下記の通りです。

- バンガード 米国オポチュニティファンド

- アライアンス・バーンスタイン SICAVコンセントレイテッドUSエクイティ・ポートフォリオ

- BBH・ルクセンブルグ・ファンズ-BBH・コア・セレクト

- コムジェスト・ヨーロッパ・ファンド80

- コムジェスト・エマージングマーケッツ・ファンド90

- FSSAアジア・フォーカス・ファンド

- フォントベル・ファンド-mtxサステナブル・エマージング・マーケット・リーダーズ

- スパークス・集中投資・日本株ファンドS

- スパークス・長期厳選・日本株ファンド

- コムジェスト日本株式ファンド

また手数料の「信託報酬 (税込)/年」は0.572%と、先に紹介した同じアクティブ型の「ひふみ年金」の0.836%よりも安いです。

アクティブ型で世界中に分散投資したければ、セゾン資産形成の達人ファンドを選んでおきましょう。

農林中金<パートナーズ>長期厳選投資 おおぶね

| ファンド名 | 農林中金<パートナーズ>長期厳選投資 おおぶね |

|---|---|

| 運用目安 | 特になし |

| 投資タイプ | 外国株式 |

| 運用方法 | アクティブ型 |

| 基準価額 | 20,475円 |

| 信託報酬 (税込)/年 | 0.99% |

| 設定日 | 2017/07/05 |

| 純資産 | 約313億円 |

| トータルリターン | 1年:4.86% |

| 運用会社 | 農林中金全共連アセットマネジメント |

| 組入銘柄(上位3銘柄) | マコーミック:6.7% ウォルトディズニー:6.5% アンフェノール:6.4% |

| 取扱中の証券会社 | SBI証券 楽天証券 など |

農林中金<パートナーズ>長期厳選投資 おおぶねとは、米国に上場している企業へ長期厳選投資する投資信託です。

手数料の「信託報酬 (税込)/年」は、ここで紹介する中では0.99%と一番高いです。

しかし、トータルリターンが「1年:4.86%」と高いため、運用成績で選ぶなら期待できます。

| iDeCo(イデコ)アクティブ型のおすすめ3銘柄 | トータルリターン |

|---|---|

| 農林中金<パートナーズ>長期厳選投資 おおぶね | 3年:17.41% |

| セゾン資産形成の達人ファンド | 3年:17.53% |

| ひふみ年金 | 3年:8.07% |

経済成長が著しいアメリカへ長期投資を考えているなら、農林中金<パートナーズ>長期厳選投資 おおぶねを選んでおきましょう。

\ネットでかんたん口座開設/

iDeCo(イデコ)元本確保型のおすすめ銘柄3選

iDeCo(イデコ)で元本割れを避けて運用したいなら、元本確保型がおすすめです。

ここからは、iDeCoで元本確保型のおすすめ銘柄3選を紹介します。

第一のつみたて年金保険

| 商品名 | 第一のつみたて年金保険 |

|---|---|

| 分類 | 年金保険 |

| 適用利率の実績 | 0.005~0.325% (2013年2月~2023年1月) |

| 商品期間 | 5年 |

| 運用会社 | 第一生命 |

| 取扱中の証券会社 | SBI証券 など |

第一のつみたて年金保険とは、第一生命が運用する5年物の年金保険です。

適用利率は0.005~0.325%で、平均すれば0.1875%と高い利回りが期待できます。

ただし取り扱っている証券会社が限られるので、運用したいと考えているなら、口座開設する前にあるかどうかチェックしておきましょう。

みずほDC定期預金

| 商品名 | みずほDC定期預金 |

|---|---|

| 分類 | 定期預金 |

| 適用利率の実績 | 0.002~0.06% (2012年10月~2021年3月) |

| 商品期間 | 1年 |

| 運用会社 | みずほ銀行 |

| 取扱中の証券会社 | 松井証券 マネックス証券 楽天証券 など |

みずほDC定期預金とは、みずほ銀行が運用する1年物の定期預金です。

適用利率は0.002~0.06%と低水準ですが、取り扱っている証券会社が多いのがメリットです。

既に証券会社の口座を持っていて新規で口座開設しないなら、みずほDC定期預金を選ぶことが多くなるでしょう。

あおぞらDC定期

| 商品名 | あおぞらDC定期 |

|---|---|

| 分類 | 定期預金 |

| 適用利率の実績 | 0.01~0.02% (2017年4月~2022年12月) |

| 商品期間 | 1年 |

| 運用会社 | あおぞら銀行 |

| 取扱中の証券会社 | SBI証券 など |

あおぞらDC定期とは、あおぞら銀行が運用する1年物の定期預金です。

先に紹介した2商品と比較して、適用利率の実績が0.01~0.02%と安定しているのが特徴と言えます。

| 元本確保型のおすすめ銘柄 | 適用利率 |

|---|---|

| 第一のつみたて年金保険 | 0.005~0.325% |

| みずほDC定期預金 | 0.002~0.06% |

| あおぞらDC定期 | 0.01~0.02% |

安定した適用利率を期待するなら、あおぞらDC定期で運用しておきましょう。

\ネットでかんたん口座開設/

iDeCo(イデコ)でのおすすめ銘柄の選び方4ステップ

iDeCo(イデコ)で銘柄を選ぶ際、どんな方法で選ぶか迷うことも多いでしょう。

そこでここからは、iDeCoでのおすすめ銘柄の選び方を4ステップに分けて解説していきます。

元本変動型か元本確保型を選ぶ

iDeCo(イデコ)では、最初に「元本変動型」か「元本確保型」を選びましょう。

元本変動型と元本確保型の違いは、以下の通りです。

| iDeCo(イデコ)の商品分類 | 特徴 | 具体的な商品 |

|---|---|---|

| 元本変動型 | ・運用成績によって成果が変動する ・リスク・リターンは高め ・元本割れのリスクがある |

投資信託 |

| 元本確保型 | ・利息が付く ・リスク・リターンは皆無 ・元本保証 |

定期預金 年金保険 |

元本変動型は投資信託で運用するため、運用成績によって元本割れのリスクがある一方、高いリターンが期待できます。

一方、元本確保型は定期預金や年金保険など元本保証の商品に投資します。

元本確保型は利息分が利益となりますが、元本が変動するわけではないので、リターンは皆無です。

したがって、元本割れのリスクを許容しつつリターンを得たいなら元本変動型、老後で確実に資産を残したいなら元本確保型を選びましょう。

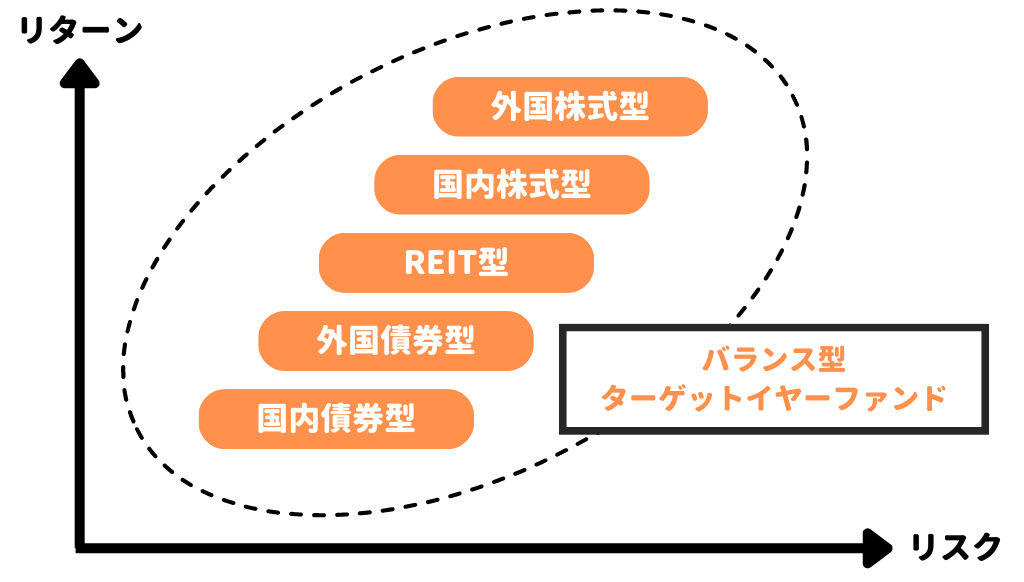

投資タイプを選ぶ

元本変動型を選んだなら、次に投資信託の投資タイプを選びましょう。

投資タイプは、主に7種類あります。

| 外国 | 国内 | |

|---|---|---|

| 株式 | ①外国株式型 | ②国内株式型 |

| 債券 | ③外国債券型 | ④国内債券型 |

| 不動産 | ⑤REIT型 | |

| 株式や債券など | ⑥バランス型 ⑦ターゲットイヤーファンド |

|

元本変動型は投資信託で運用するため、運用成績によって元本割れのリスクがある一方、高いリターンが期待できます。

基本的に、株式>REIT>債券、外国>国内という関係でリスク・リターンが高く、「外国株式型」から「REIT型」まであります。

また、それらを組み合わせたものが「バランス型」や「ターゲットイヤーファンド」です。

そのため、

・リターンを求めるなら「外国株式」や「国内株式」

・リスクを抑えたいなら「外国債券型」や「国内債券型」

・バランス良く投資したいなら「バランス型」

・最初はリターンを求めつつ、年月と共に少しずつリスクを抑えたいなら「ターゲットイヤーファンド」

という方針で選べばいいでしょう。

運用方法を選ぶ

元本変動型なら、さらに投資信託の運用方法も選びましょう。

運用方法は、主に2つあります。

| 投資信託の運用方法 | 特徴 |

|---|---|

| インデックス型 | S&P500や日経平均などの株価指数と同じ値動きを目指す |

| アクティブ型 | 株価指数を上回るパフォーマンスを目指す |

「インデックス型」は、S&P500や日経平均と同じ値動きになるよう自動的に調整されるので、株価指数が上昇すればリターンが得られます。

「アクティブ型」は、目標とする株価指数を上回るパフォーマンスが出るように調整されているため、うまく行けばインデックス型よりも大きいなリターンが得られます。

コストを抑えるならインデックス型、高いリターンを求めるならアクティブ型を選べばいいでしょう。

証券会社を選ぶ

最後は、どこでiDeCo(イデコ)を運用するか証券会社を選びましょう。

2024年1月時点で国内の金融機関は約160社ありますが、それぞれサービス内容に違いがあるため、下記2点に注目して選びます。

- 銘柄の多さ

- 口座管理手数料の安さ

「銘柄の多さ」は、選択肢に直結します。

特にインデックス型の銘柄数は証券会社によって異なるため、豊富な選択肢の中から選びたいと考えているなら重視しましょう。

また「口座管理手数料の安さ」も、証券会社によって異なります。

口座管理手数料は毎月発生するので、できれば無料になっている証券会社を選ぶようにしましょう。

iDeCo(イデコ)におすすめな金融機関5選

金融機関によって、iDeCo(イデコ)の取扱銘柄数や手数料に違いがあります。

そのためここからは、iDeCoにおすすめな金融機関5選を紹介していきます。

SBI証券

- iDeCo(イデコ)対応の銘柄数が88本とトップクラス

- 口座管理手数料は0円

- 「SBI-iDeCoロボ」で最適な銘柄を提案

SBI証券は、ネット証券で口座開設数が910万でNo.1の証券会社です。

iDeCo(イデコ)対応の銘柄数が88本と、証券会社の中ではトップクラスです。

また口座管理手数料も0円なので、月々のコストも心配ありません。

銘柄選びで迷った時も「SBI-iDeCoロボ」で質問に答えていくだけで、最適な銘柄を提案してくれます。

今なら「eMAXISシリーズの積立投資で2人に1人もれなく最大10万円プレゼント」を実施中なので、eMAXISシリーズの積立投資も考えているなら、SBI証券で口座開設しましょう。

- eMAXISシリーズの積立投資で2人に1人もれなく最大10万円プレゼント

- FX口座の新規開設&取引量に応じて、最大600,000円キャッシュバック

| 銘柄数 | 【全体:88本】 インデックス型:54本 アクティブ型:13本 元本確保型:4本 その他:17本 |

|---|---|

| 口座管理手数料 (運営管理手数料) |

0円 |

| サポート | 「SBI-iDeCoロボ」で最適な銘柄を提案 |

| この記事で紹介した銘柄 | eMAXIS Slim 米国株式(S&P500) eMAXIS Slim 先進国株式インデックス eMAXIS Slim 全世界株式(オールカントリー) ひふみ年金 セゾン資産形成の達人ファンド 農林中金<パートナーズ>長期厳選投資 おおぶね 第一のつみたて年金保険 あおぞらDC定期 |

| 取引手数料(税込) | 【スタンダードプラン(現物取引)】 ※1注文の約定代金に対する手数料 ・〜5万円:55円 ・〜10万円:99円 ・〜20万円:115円 ・〜50万円:275円 ・〜100万円:535円 ・〜150万円:640円 ・〜3,000万円:1,013円 ・3,000万円~:1,070円【アクティブプラン(現物取引)】 ※1日の約定代金合計に対する手数料 ・~100万円:0円 ・~200万円:1,238円 ・~300万円:1,691円 以降100万円増加毎に+295円 |

|---|---|

| ポイント制度 | ・国内株式手数料マイレージ ・投信マイレージサービス ・金・プラチナ・銀マイレージサービス |

| ポイント投資 | ・Vポイント ・Pontaポイント |

| 投資信託 | 〇 |

| 一般NISA | 〇 |

| つみたてNISA | 〇 |

| ロボアドバイザー | SBIラップ(投資一任型) |

| FX | ◯ |

| 暗号資産(仮想通貨) | ✕ ※「SBI VCトレード」なら〇 |

| スマホアプリ | ・SBI証券 株アプリ ・SBI証券 米国株アプリ ・かんたん積立アプリ ・HYPER FXアプリ ・HYPER 先物・オプションアプリ ・取引所CFD アプリ |

\ネットでかんたん口座開設/

松井証券

- iDeCo(イデコ)対応の銘柄数が40本と最多クラス

- 口座管理手数料は0円

- 「iDeCoシミュレーター」で加入診断や節税シミュレーションが可能

松井証券は、1918年創業の老舗証券会社で、初めてインターネットでの取引サービスを開始したネット証券の元祖です。

iDeCo(イデコ)対応の銘柄数が40本と、証券会社の中でも最多クラスです。

また口座管理手数料も0円なので、無駄なコストはかかりません。

自分がiDeCoに加入できるか分からなくても「iDeCoシミュレーター」で質問に答えていけば、加入の可否や節税シミュレーションができます。

今なら「エントリー+1万円以上投資信託の積立で、毎月100~10万ポイントプレゼント」を実施中なので、iDeCo(イデコ)で投資信託を始めるなら、松井証券で口座開設しましょう。

- エントリー+1万円以上投資信託の積立で、毎月100~10万ポイントプレゼント

- FX口座の新規開設&取引量に応じて、最大500,000円キャッシュバック

| 銘柄数 | 【全体:40本】 インデックス型:34本 アクティブ型:5本 元本確保型:1本 |

|---|---|

| 口座管理手数料 (運営管理手数料) |

0円 |

| サポート | 「iDeCoシミュレーター」で、加入診断や節税シミュレーションが可能 |

| この記事で紹介した銘柄 | eMAXIS Slim 米国株式(S&P500) eMAXIS Slim 先進国株式インデックス eMAXIS Slim 全世界株式(オールカントリー) みずほDC定期預金 |

| 取引手数料(税込) | 【25歳以下(未成年含む)(現物取引)】 ※1日の約定代金合計に対する手数料 ・約定代金に関係なく無料【26歳以上(現物取引)】 ※1日の約定代金合計に対する手数料 ・~50万円:0円 ・~100万円:1,100円 ・~200万円:2,200円 以降100万円増加毎に+1,100円 ・1億円~:110,000円(上限) |

|---|---|

| ポイント制度 | 投信毎月ポイント・現金還元サービス |

| ポイント投資 | 松井証券ポイント |

| 投資信託 | 〇 |

| 一般NISA | 〇 |

| つみたてNISA | 〇 |

| ロボアドバイザー | 投信工房(投資助言型) |

| FX | ◯ |

| 暗号資産(仮想通貨) | ✕ |

| スマホアプリ | ・株touch ・松井証券 日本株アプリ ・松井証券 投信アプリ ・松井証券 FXアプリ ・松井証券 米国株アプリ ・アクティビスト追跡ツール ・松井FP~将来シミュレーター~ ・フル板情報(BRiSK for 松井証券) |

楽天証券

- iDeCo(イデコ)対応の銘柄数が32本

- 口座管理手数料は0円

- 無料のセミナー動画やスタートガイドがある

楽天証券は、オリコン顧客満足度ランキング「iDeCo新規加入者数」にて3年連続で1位を獲得しているネット証券です。

iDeCo(イデコ)対応の銘柄数が32本と、証券会社の中では多い部類です。

また口座管理手数料は0円なので、月々のコストも心配ありません。

iDeCoを体系的に理解したい方向けに、無料のセミナー動画やスタートガイドが提供されているので、見るだけで理解が深まります。

今なら「iDeCo(イデコ)加入+エントリーで、楽天ポイント100万ポイント山分け」を実施中なので、iDeCo(イデコ)を始めつつ楽天ポイントをもらいたいなら、楽天証券で口座開設しましょう。

- iDeCo(イデコ)加入+エントリーで、楽天ポイント100万ポイント山分け

| 銘柄数 | 【全体:32本】 インデックス型:17本 アクティブ型:14本 元本確保型:1本 |

|---|---|

| 口座管理手数料 (運営管理手数料) |

0円 |

| サポート | 無料のセミナー動画やスタートガイド |

| この記事で紹介した銘柄 | eMAXIS Slim 米国株式(S&P500) eMAXIS Slim 先進国株式インデックス eMAXIS Slim 全世界株式(オールカントリー) セゾン資産形成の達人ファンド みずほDC定期預金 |

| 取引手数料(税込) | 【超割コース(現物取引)】 ※1注文の約定代金に対する手数料 ・〜5万円:55円 ・〜10万円:99円 ・〜20万円:115円 ・〜50万円:275円 ・〜100万円:535円 ・〜150万円:640円 ・〜3,000万円:1,013円 ・3,000万円~:1,070円【いちにち定額コース(現物取引)】 ※1日の約定代金合計に対する手数料 ・~100万円:0円 ・~200万円:2,200円 ・~300万円:3,300円 以降100万円増加毎に+1,100円 |

|---|---|

| ポイント制度 | 超割ポイントプログラム |

| ポイント投資 | 楽天ポイント |

| 投資信託 | 〇 |

| 一般NISA | 〇 |

| つみたてNISA | 〇 |

| ロボアドバイザー | 楽ラップ(投資一任型) |

| FX | ◯ |

| 暗号資産(仮想通貨) | ✕ ※「楽天ウォレット」なら〇 |

| スマホアプリ | ・iSPEED ・iSPEED FX ・iSPEED 先物OP |

マネックス証券

- iDeCo(イデコ)対応の銘柄数が27本

- 口座管理手数料は0円

- 「iDeCoポートフォリオ診断」で最適な銘柄や資産配分を提案

マネックス証券は、オリコン顧客満足度ランキング「iDeCo 証券会社」にて4年連続で総合1位を獲得している証券会社です。

iDeCo(イデコ)対応の銘柄数が27本と、証券会社の中でも標準クラスです。

また口座管理手数料は0円なので、無駄なコストはかかりません。

最適な銘柄や資産配分が分からなくても、「iDeCoポートフォリオ診断」で質問に答えていけば、おすすめ銘柄や資産配分を提案してくれます。

今なら「クイズに正解+新規口座開設+条件達成で、2,000円プレゼント」を実施中なので、iDeCo(イデコ)を始めるならマネックス証券で口座開設しましょう。

- クイズに正解+新規口座開設+条件達成で、2,000円プレゼント

| 銘柄数 | 【全体:27本】 インデックス型:17本 アクティブ型:9本 元本確保型:1本 |

|---|---|

| 口座管理手数料 (運営管理手数料) |

0円 |

| サポート | 「iDeCoポートフォリオ診断」で最適な銘柄や資産配分を提案 |

| この記事で紹介した銘柄 | eMAXIS Slim 米国株式(S&P500) eMAXIS Slim 先進国株式インデックス eMAXIS Slim 全世界株式(オールカントリー) ひふみ年金 みずほDC定期預金 |

| 取引手数料(税込) | 【取引毎手数料コース(現物取引)】 ・~5万円:55円 ・〜10万円:99円 ・〜20万円:115円 ・〜50万円:275円 ・〜100万円:535円 ・〜150万円:640円 ・~3,000万円:1,013円 ・3,000万円~:1,070円【一日定額手数料コース(現物取引)】 ・〜100万円:550円 ・100万円~:2,750円 ※以降300万円増加するごとに+2,750円 |

|---|---|

| ポイント制度 | 「株式手数料充当ポイント」 |

| ポイント投資 | マネックスポイント |

| 投資信託 | 〇 |

| 一般NISA | 〇 |

| つみたてNISA | 〇 |

| ロボアドバイザー | ON COMPASS(投資一任型) マネックスアドバイザー(助言型) |

| FX | ◯ |

| 暗号資産(仮想通貨) | 〇 |

| スマホアプリ | ・マネックストレーダー株式 スマートフォン ・マネックストレーダー株式 タブレット ・トレードステーション米国株 スマートフォン ・MonexTraderFX スマートフォン ・マネックストレーダー先物 スマートフォン |

auカブコム証券

- iDeCo(イデコ)対応の銘柄数が27本

- 口座管理手数料は0円

- 「カスタマーサービスセンター」で土日も問合せ可能

auカブコム証券は、iDeCo(イデコ)で投資信託を運用すると毎月Pontaポイントがもらえる証券会社です。

iDeCo(イデコ)対応の銘柄数が27本と、証券会社の中でも標準クラスです。

また口座管理手数料は0円なので、月々のコストも心配ありません。

iDeCoに関して分からないことがあっても、土日でも「カスタマーサービスセンター」へ問合せして解決できます。

今なら「eMAXIS Slimシリーズを3万円以上積立で、抽選で最大100,000円Pontaポイントプレゼント」を実施中なので、eMAXIS SlimシリーズでiDeCo(イデコ)を始めるなら、auカブコム証券で口座開設しましょう。

- eMAXIS Slimシリーズを3万円以上積立で、抽選で最大100,000円Pontaポイントプレゼント

| 銘柄数 | 【全体:27本】 インデックス型:10本 アクティブ型:5本 元本確保型:1本 その他:11本 |

|---|---|

| 口座管理手数料 (運営管理手数料) |

0円 |

| サポート | 「カスタマーサービスセンター」で土日も問合せ可能 |

| この記事で紹介した銘柄 | eMAXIS Slim 米国株式(S&P500) eMAXIS Slim 先進国株式インデックス eMAXIS Slim 全世界株式(オールカントリー) ひふみ年金 農林中金<パートナーズ>長期厳選投資 おおぶね みずほDC定期預金 |

| 取引手数料(税込) | 【現物取引・1約定制】 ・〜10万円:99円 ・〜20万円:198円 ・〜50万円:275円 ・50万円〜:約定金×0.099%+99円(上限4059円) |

|---|---|

| ポイント制度 | 資産形成プログラム |

| ポイント投資 | Pontaポイント |

| 投資信託 | 〇 |

| 一般NISA | 〇 |

| つみたてNISA | 〇 |

| ロボアドバイザー | 信用ロボアド(助言型) |

| FX | ◯ |

| 暗号資産(仮想通貨) | ✕ |

| スマホアプリ | ・SBI証券 株アプリ ・SBI証券 米国株アプリ ・かんたん積立アプリ ・HYPER FXアプリ ・HYPER 先物・オプションアプリ ・取引所CFD アプリ |

iDeCo(イデコ)のメリットは6つ

株式投資などの他の投資とは違い、iDeCo(イデコ)にはさまざまなメリットがあります。

ここからは、iDeCo(イデコ)のメリットを6つ紹介していきます。

掛け金を全て所得控除できる

iDeCo(イデコ)なら、掛け金を全て所得控除できるため、その年の所得税と次の年の住民税が軽減できます。

所得税や住民税は年収を元に課税所得が計算されるため、年収が大きいと課税額も大きくなります。

しかし、iDeCoの所得控除の分だけ所得課税が小さくできるので、結果、所得税や住民税も小さくできます。

例えば、年収400万円のサラリーマンが毎月掛け金10,000円でiDeCoをやると、iDeCoをしないときに比べ、毎年18,000円も節税できます。

運用益と利息は非課税で複利効果も期待できる

投資信託や外貨預金などで運用益や利息が出ると、20.315%の税金が発生します。

しかしiDeCo(イデコ)なら、運用益と利息が出ても非課税にできます。

また運用益などを引き出さずに再投資に回せば、元本と合わせて複利効果も期待できるので、おすすめです。

受取時も控除がある

iDeCo(イデコ)は一時金(一括)や年金(分割)、もしくはその両方で受け取ります。

この際、どれを選んでも掛け金と同様に受取時でも控除を受けられます。

それぞれの受け取り方法で適用される控除は、以下の通りです。

| 受け取り方法 | 適用される控除 |

|---|---|

| 一時金(一括) | 退職所得控除 |

| 年金(分割) | 公的年金等控除 |

| 一時金(一括)+年金(分割) | 退職所得控除+公的年金等控除 |

まとまったお金が必要なら一時金で受け取り、老後に備えて少しずつもらいたいなら年金で受け取りましょう。

月々5,000円からスタートできる

iDeCo(イデコ)の掛け金は、月々5,000円からスタートできます。

そこから1,000円単位で自由に設定できるため、自身の収入から無理の無い範囲で設定できる点が魅力です。

iDeCo(イデコ)公式サイトの「加入等の概況(令和4年11月時点)」によると、加入者の平均拠出額は、以下の通りです。

| 加入資格 | 月額の平均拠出額 |

|---|---|

| 第1号被保険者(第2号&第3号被保険者以外の自営業者や学生など) | 28,892円 |

| 第2号被保険者(会社員や公務員) | 14,542円 |

| 第3号被保険者(第2号被保険者に扶養されている配偶者) | 15,483円 |

| 全体平均 | 16,199円 |

加入している年金にもよりますが、月々約16,000円を出す方が多いので、この金額以上を出せれば十分でしょう。

優良商品が多いので選びやすい

iDeCo(イデコ)で選べる商品には、最初から優良商品が多いので選びやすいという特徴があります。

というのも、iDeCoの商品には「レバレッジでハイリスク・ハイリターン」や「手数料が高い」などのハイリスク銘柄やコストが高い銘柄は、最初から除外されているからです。

基本的にiDeCoは年金にプラスして老後資金を貯めるための制度なので、ギャンブル性の高い商品は採用されていません。

そのため、安心して優良商品の中から銘柄を選ぶことができます。

転職・退職しても切替が簡単

iDeCo(イデコ)なら、転職や退職しても切替が簡単にできます。

最近はライフスタイルの変化もあり、仕事を転職したり、会社を結婚や出産を機に退職したりする方も多いです。

転職や退職をしても、そのままiDeCoを継続できますし、企業型DCに切り替えることもできます。

手続きはiDeCoの運営管理機関へ変更届を出せば完了するので、転職や退職をしたら忘れずに提出しておきましょう。

\ネットでかんたん口座開設/

iDeCo(イデコ)のデメリットは6つ

iDeCo(イデコ)には多くのメリットがありますが、同時にデメリットもあります。

ここからは、iDeCo(イデコ)のデメリットを6つ紹介していきます。

60歳まで引き出せない

iDeCo(イデコ)は、原則60歳になるまでは引き出せません。

また60歳になったとしても、加入期間が10年以上無い場合も引き出せません。

もし60歳になった時点で加入期間を満たしていないと、最大65歳まで引き出しが延期されます。

ただし例外的に、60歳未満でも以下の3パターンならiDeCoを引き出せます。

- 脱退一時金

- 障害給付金

- 死亡一時金

「脱退一時金」で引き出せる条件は、以下の通りです。

- 企業型DCの加入者でないこと

- iDeCoに加入できない(国民年金の保険料を払えない)者であること

- 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- 障がい給付金の受給権者でないこと

- 企業型DCの加入者、およびiDeCoの加入者として掛金を拠出した期間が5年以内であること。または、個人別管理資産の額が25万円以下であること

- 最後に企業型DC、またはiDeCoの資格を喪失してから2年以内であること

「障害給付金」は、加入者が高度障害者になった場合に適用されます。

「死亡一時金」は、加入者が死亡した場合に遺族が代わりに受け取れます。

どのパターンでもiDeCoの運営管理機関へ手続きが必要なので、どうしても60歳までに必要なら請求しておきましょう。

職業によって掛け金の上限が決まっている

iDeCo(イデコ)は、職業によって掛け金の上限が決まっています。

なぜなら、会社員や公務員は国民年金と厚生年金の2本柱で保証が手厚いですが、自営業者やフリーター、専業主婦などは国民年金だけで保証が薄いからです。

iDeCoの職業による掛け金の上限は、以下の通りです。

| 加入資格 | 加入者の職業例 | 掛け金の上限 |

|---|---|---|

| 第1号被保険者 | 自営業者やフリーター、学生など | 月額6.8万円 (年額81.6万円) |

| 第2号被保険者 | 会社に企業年金がない会社員 | 月額2.3万円 (年額27.6万円) |

| 企業型DCのみに加入している会社員 | 月額2万円 (年額24万円) |

|

| 企業型DCとDBに加入している会社員 DBのみの会社員・公務員 |

月額1.2万円 (年額14.4万円) |

|

| 第3号被保険者 | 専業主婦(夫) | 月額2.3万円 (年額27.6万円) |

企業型DCと違い、加入者が商品を選定することはできません。

よって、自営業者やフリーター、学生などは、iDeCoで拠出額の上限が月額6.8万円と高い一方、それ以外は月額2万円台と低く設定されています。

手数料が発生する

iDeCo(イデコ)では、運営管理機関がサービスを提供するため、手数料が発生します。

手数料の種類は、下記の4つがあります。

| 手数料の種類 | 金額 | 頻度 |

|---|---|---|

| 加入・移換時手数料 | 2,829円 | 初回1回のみ |

| 口座管理手数料 | 0~589円 (運営管理機関により異なる) |

毎月 |

| 給付事務手数料 | 440円 | 給付の都度 |

| 還付手数料 | 0~1,048円 (運営管理機関により異なる) |

国民年金の未納で、iDeCoの掛け金を返却するたび |

「口座管理手数料」は毎月取られるため、できるだけ安く済む運営管理機関を選ぶのが肝心です。

「口座管理手数料」が無料の運営管理機関なら、その分を再投資に回せるので、資産を効率良く増やせる可能性が高いです。

商品によって元本割れリスクがある

iDeCo(イデコ)の商品には投資信託があるため、運用成績が悪いと元本割れするリスクがあります。

投資信託の運用はプロが行いますが、経済情勢や為替変動などによっては、利益よりも損失の方が大きくなる場合があります。

基本的に商品を選んでいるのは自分自身であるため、自己責任です。

そのため、元本割れしないような商品を選ぶのが重要と言えます。

もし、どうしても元本割れするのが嫌ならば、定期預金や年金保険で運用される「元本確保型」の商品を選びましょう。

国民年金が未納や免除中だと加入できない

iDeCo(イデコ)は、国民年金の支払いが前提の制度のため、退職などで国民年金が未納や免除中だと加入できません。

国民年金保険料の(一部)免除を受けていますが、iDeCoに加入できますか?

国民年金の保険料納付を免除(全額・一部)または猶予されている第1号被保険者は加入できません。(障害基礎年金を受給されている方等は除きます)

ただし、未納や免除の期間があったとしても、iDeCo加入前に支払いを再開していれば、加入できます。

国民年金の未納や免除中でもiDeCoを始めたければ、とりあえず支払いを再開してから考えましょう。

課税所得がない人は所得控除もできない

iDeCo(イデコ)は、課税所得がない人では所得控除もできません。

そもそもiDeCoは、税負担を減らしながら投資できる制度です

そのため、税金を払うほど稼げていない専業主婦(夫)やフリーター、学生などはiDeCoで節税できません。

もしiDeCoで節税したいなら、年収を上げて課税所得がかかる形にしましょう。

iDeCo(イデコ)に関するQ&A

iDeCo(イデコ)にはさまざまな取り決めがあるため、分からない点も多いことでしょう。

そのためここからは、iDeCoに関するQ&Aを7つ紹介していきます。

iDeCo(イデコ)は50代にもおすすめ?

iDeCo(イデコ)は、50代にもおすすめです。

2022年の法改正により、加入年齢の上限が65歳未満まで延長されました。

例えば、57歳で始めても65歳になるまで13年間も運用できますので、十分な成果を残すことが期待できます。

iDeCo(イデコ)とつみたてNISAは、どちらがおすすめ?

iDeCo(イデコ)もつみたてNISAも、開始すれば節税できる点では共通しています。

そのため、ご自身の年齢や経済状況に応じて決めるといいでしょう。

iDeCo(イデコ)とつみたてNISAを比較すると、以下の通りです。

| 比較項目 | iDeCo(イデコ) | つみたてNISA |

|---|---|---|

| 運用期間 | 加入~65歳 | 20年 |

| 年間非課税枠 | 14.4万円~81.6万円 ※職業により変動 |

40万円 |

| 対象商品 | 投資信託 定期預金 年金保険 |

投資信託 ETF |

| 口座管理手数料 | 0円~589円 ※運営管理機関により異なる |

無料 |

| 途中引き出し | 60歳まで不可 | いつでも |

あえて、それぞれ使い分けるならば、

・老後資金を貯める目的なら「iDeCo(イデコ)」

・余裕資金を運用して子どもの学費やマイホームに充てたいなら「つみたてNISA」

となります。

iDeCo(イデコ)で50代におすすめの銘柄は?

50代でiDeCo(イデコ)を開始するなら、リスク・リターンを抑えた「外国債券型」や「国内債券型」、もしくは少しチャレンジして「バランス型」などの銘柄を選択して、安全性の高い運用をしましょう。

というのも、受け取り開始の60歳まで期間が短いので、暴落耐性のある債券を取り入れた上記の銘柄がおすすめだからです。

iDeCo(イデコ)で40代におすすめの銘柄は?

40代でiDeCo(イデコ)を開始するなら、リスク・リターンが高い「外国株式型」や「国内株式型」の銘柄で利益を狙いましょう。

受け取り開始の60歳まで期間があるので、十分なパフォーマンスが望めます。

iDeCo(イデコ)で30代・40代・50代におすすめの配分は?

30代なら受け取り開始の60歳まで20~30年あるので、下記の配分がおすすめです。

- 外国株式型:25%

- 国内株式型:35%

- 外国債券型:10%

- 国内債券型:30%

40代なら受け取り開始の60歳まで10~20年あるので、30代よりも国内型の配分を増やしましょう。

- 外国株式型:20%

- 国内株式型:35%

- 外国債券型:10%

- 国内債券型:35%

50代なら受け取り開始の60歳まで最大で10年しかないので、40代よりも国内債券型の配分を増やして、資産の安定化を図りましょう。

- 外国株式型:5%

- 国内株式型:15%

- 外国債券型:20%

- 国内債券型:60%

どの世代にも共通して言えることですが、人によって目的や資産状況が違いますので、上記の配分は目安にしてください。

iDeCo(イデコ)がおすすめでない人は?

iDeCo(イデコ)がおすすめでない人は、以下の通りです。

- 専業主婦や無職などで収入のない人、収入が多くない人

- 貯蓄が少ない人

- 転職や起業などで収入が安定しない人

- 子どもの学費やマイホームなど、これから大きな支出がある人

基本的に安定収入が無く、まとまったお金が用意できない人には、iDeCo(イデコ)は向いていません。

iDeCo(イデコ)は公務員にもおすすめ?

iDeCo(イデコ)は、2017年の法改正により公務員でも加入できるようになったので、老後資金を貯めたいならおすすめです。

公務員なら掛け金を月額1.2万円(年額14.4万円)で運用できます。

気に入った銘柄があれば、口座開設して始めよう

ここまでiDeCo(イデコ)の概要から、おすすめの証券会社までを解説してきました。

本記事をまとめると、以下の通りです。

- iDeCo(イデコ)とは、自分で掛金を拠出して選んだ商品で運用する私的年金制度のこと

- iDeCo(イデコ)のメリットには「掛け金を全て所得控除できる」などがある

- iDeCo(イデコ)のデメリットには「60歳まで引き出せない」などがある

- iDeCo(イデコ)銘柄の選び方には「元本変動型か元本確保型かを選ぶ」などがある

- インデックス型のおすすめ銘柄には「eMAXIS Slim 米国株式(S&P500)」などがある

- アクティブ型のおすすめ銘柄には「ひふみ年金」などがある

- インデックス型のおすすめ銘柄には「第一のつみたて年金保険」などがある

- iDeCo(イデコ)に最もおすすめな証券会社は「SBI証券」

iDeCo(イデコ)なら、運用から受け取りまで控除が受けられるので、利用するだけで多くの節税ができます。

そのため、気に入った銘柄があれば、口座開設して早めに始めましょう。

早く始めるぶんだけ、多額の節税が期待できます。

もし、どの証券会社でiDeCoの口座開設をしようか迷っているなら、「SBI証券」がおすすめです。

SBI証券ならiDeCo対応銘柄が88本とトップクラスに多いので、選択肢の幅が広く助かります。

\ネットでかんたん口座開設/