上記のような、クレジットカードの手数料に関する疑問を持っている方もいるでしょう。

そこで今回は、クレジットカード手数料の仕組みについて解説していきます。

この記事を参考に、クレジットカードの手数料について正しく理解し、上手にカードを活用していきましょう。

目次

クレジットカード決済と手数料の仕組み

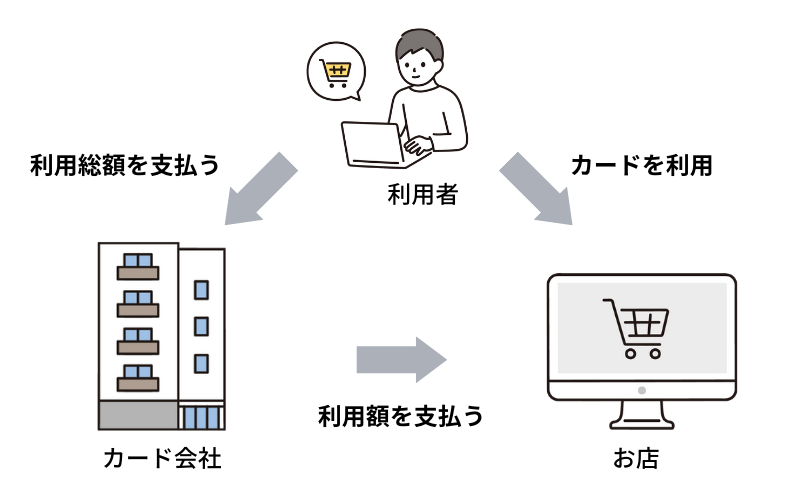

クレジットカード決済は、消費者・店舗・カード会社の三者で成り立っています。

利用者がカードを使うと、一旦カード会社が代金を立て替え、後日利用者にまとめて請求します。その後加盟店には、カード会社から商品代金から決済手数料を差し引いた額が支払われます。

編集部

編集部

クレジットカード決済において手数料が発生するタイミングは以下の3点です。

- クレジットカードの年会費

- 消費者がカードで料金を支払うとき

- カード会社が店舗に売り上げ代金を振り込むとき

消費者が負担する手数料として挙げられるのが、クレジットカードの年会費です。また、一括払いのときは発生しませんが、分割払いやリボ払いをすると手数料が発生します。

店舗側が負担する手数料としては、決済手数料が挙げられます。クレジットカード決済で販売した商品代金の数パーセントをカード会社側に支払う必要があります。

クレジットカードの手数料は3種類

クレジットカードの手数料は大きく以下の3通りに分けられます。

- 決済手数料

- 金利手数料

- クレジットカードの年会費

それぞれについて以下で解説していきます。

決済手数料

決済手数料とは、加盟店がカード会社に支払う手数料のことです。

クレジットカード決済を導入している加盟店は、カード会社と加盟店契約を結ぶ必要があります。

加盟店契約を結ぶことで、その店舗でクレジットカードが利用できるようになりますが、商品代金から決済手数料が引かれます。

なお、決済手数料分を商品に上乗せして販売することは禁止されており、利用者はクレジットカードでも現金と同じ金額で商品を購入することができます。

金利手数料

金利手数料とは、カード利用者がカード会社に支払う手数料のことです。

クレジットカードの支払い方法を、「分割払い」または「リボ払い」に設定したときに発生します。

クレジットカードによって手数料率は異なり、分割回数が多くなると手数料も高くなります。

クレジットカードを選ぶときには、カードごとに手数料率なども確認しておくと良いでしょう。

クレジットカードの年会費

クレジットカードの年会費とは、クレジットカードの利用手数料のようなものです。

多くのクレジットカードには年会費がかかりますが、中には年会費が無料のクレジットカードも存在します。

そのため、手数料をできるだけ抑えたいという方は、年会費無料のクレジットカードを発行するとよいでしょう。

クレジットカードの手数料がかかる条件

クレジットカードには手数料がかかる条件とかからない条件があります。

ここでは、クレジットカードの手数料がかかる条件について解説していきます。

分割払い

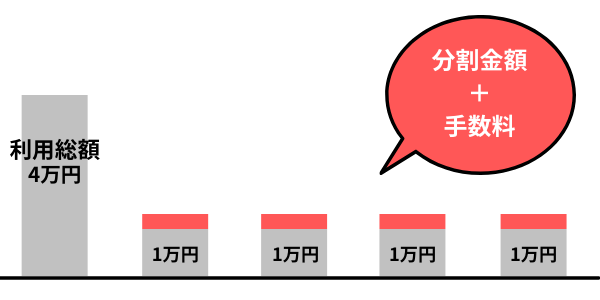

分割払いは、商品代金を3回以上の複数回に均等に分けて支払う方法です。

高額な商品でも、分割払いにすることで無理なく購入することができます。その反面、金利手数料が発生するので、1回払いに比べて支払総額は多くなります。

また、分割回数を多く設けるほど金利手数料が高くなるので、分割払いを利用する際には手数料率も視野に入れて、分割回数を決めると良いでしょう。

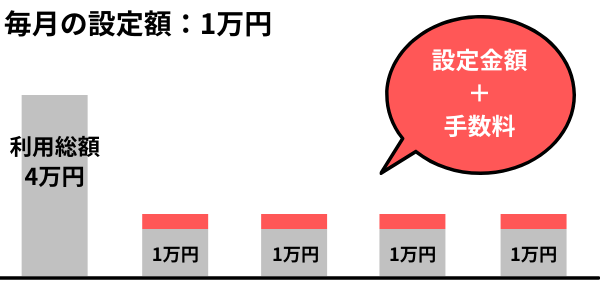

リボ払い

リボ払いとは、あらかじめ設定した金額と手数料を、毎月支払っていく方法です。

リボ払いの手数料率はカード会社ごとに定められており、返済期間が長引くと手数料も上がっていきます。

そのため、一括返済などを活用して返済期間を長引かせないことが必要になります。

リボ払いは使い方を間違えると危険な支払方法ですので、いざというときに利用すると良いでしょう。

キャッシング

キャッシングとはクレジットカードを使って現金を引き出せる機能のことです。

カードに対応していない店舗などで、急に現金が必要になった際などに便利なキャッシングですが、手数料がかかります。

キャッシングの手数料率は比較的高く、約15%~18%となっています。

遅延損害金

遅延損害金とは、クレジットカードの支払いが遅れた際に発生する、損害補償金のことです。

遅延損害金は、引き落とし日の翌日から返済完了日まで発生します。つまり、返済が遅れるほど、遅延損害金は高くなります。

そのため、クレジットカードの支払いに遅延しないようにするのはもちろん、もし遅延してしまった場合もすぐに返済するようにしましょう。

年会費

前述しましたが、クレジットカードの年会費も手数料に分類されます。

クレジットカードの年会費はカードごとに異なり、中には年会費が無料のカードや条件次第で年会費が無料または割引されるカードもあります。

そのため、年会費も視野に入れてクレジットカードを選んでみると良いでしょう。

クレジットカードの手数料をゼロにする方法

上記ではクレジットカードの手数料がかかる条件について解説しましたが、もちろん手数料なしでクレジットカードを使う方法もあります。

ここでは、手数料ゼロでクレジットカードを使う方法を解説していきます。

1回払い・2回払い・ボーナス一括払いを利用する

クレジットカード決済において、1回払い・2回払い・ボーナス一括払いは手数料が発生しません。

そのため、これらの支払い方法を利用することで、金利手数料をゼロにすることができます。

ただし、高額な商品を無理に1回で支払ったりすると、支払い遅延に繋がってしまう恐れがあるので、無理のない範囲で利用しましょう。

キャッシングは利用しない

キャッシングは引き出す現金の額に関わらず手数料が発生します。

そのため、キャッシングは極力利用しないようにしましょう。

現金を引き出すのであれば、キャッシュカードでもできるのでそちらを利用すると良いでしょう。

支払い遅延をしない

支払い遅延をしてしまうと、「遅延損害金」という手数料が発生します。

そのため、支払い遅延は絶対に避けましょう。

支払いに遅れると、手数料が発生するだけでなく、クレジットヒストリーにも傷がつき、新しいカードを作りにくくなってしまいます。

年会費無料のクレジットカードを選ぶ

クレジットカードの中には年会費が無料のカードがあります。

できるだけ手数料を抑えたいという方は、そちらのカードを選ぶようにしましょう。

年会費が無料でも、還元率が高くサービスの質が良いカードも多く存在します。

以下のカードは年会費無料のおすすめクレジットカードです。

年会費:永年無料

ポイント還元率:0.5%~7%※

発行日数:最短10秒発行対応

※即時発行ができない場合があります。

申込条件:18歳以上(高校生を除く)

- ナンバーレスでセキュリティ性能抜群

- 対象のコンビニや飲食店でスマホからタッチ決済を利用するとポイント最大7%還元※

- 申し込み後すぐにカードが使える!

※Visaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

海外ではクレジットカードの手数料がかかる

日本国内において、クレジットカードの1回払いや2回払いを利用する際には手数料はかかりません。

しかし、海外でクレジットカードを利用すると、支払い方法に限らず手数料が発生します。

これは、カード会社が海外の加盟店へ料金を支払う際に、日本円から現地通貨に換金するときに発生する事務手数料です。

クレジットカードの海外利用においての手数料率はカード会社ごとに異なり、また使用している国際ブランドによっても変わってきます。

そのため、海外でクレジットカードを利用する前に、公式HPなどで海外利用の際の手数料率を調べておくと良いでしょう。

参考までに、以下が「三井住友カード」の海外利用においての事務手数料率となります。

| 国際ブランド | 事務手数料率 |

|---|---|

| Visa | 2.2% |

| Mastercard | 2.2% |

クレジットカードの手数料を請求されていないか確認しよう

記事の序盤で加盟店側は決済手数料分を上乗せして販売することは禁止されていると記述しました。

しかし、加盟店の中には無断でクレジットカード利用による手数料を請求してくる店舗も存在します。

そのような悪質な店舗も存在するため、クレジットカード利用後の明細はすぐに捨てるのではなく、手数料が上乗せされていないかチェックしましょう。

また、クレジットカード手数料を現金で請求してくる場合もあるので、注意しましょう。

もし手数料を請求されたら、カード会社に確認すると伝えましょう。店舗側も規約違反だということは分かっているはずなので、手数料の請求を取り下げるでしょう。

クレジットカードの手数料と店舗側の事情

カード利用者は1回払いや2回払いを利用すれば、手数料がかかりません。しかし、店舗側は支払い回数に限らず、カード会社に手数料を支払う必要があります。

クレジットカードと手数料の関係をより深く知るためにも、手数料と店舗側の事情についても知っておきましょう。

手数料を払ってでもクレジットカード決済を導入する理由

先述したように、店舗側はクレジットカード決済を導入すると決済手数料がかかります。

しかし、店舗側がクレジットカード決済を導入するメリットは多くあります。

例えば、顧客が増える、顧客の使えるお金が増えることで顧客単価の増加に繋がるなどです。

他にも、決済がスピーディーになるなど、手数料以上のメリットがあるので、クレジットカード決済を導入する店舗は多くあります。

クレジットカード利用不可の店舗が存在する理由

一方、クレジットカード利用不可のお店も一定数存在します。

大手チェーン店や大型店舗などは、1日に数十万円~数百万円の売り上げがあるので手数料を負担してもそこまで問題にはなりません。

しかし、個人店などの規模が小さい店舗などは、1日の売り上げが数万円の場合が多くあります。

そこから、数%の決済手数料が引かれてしまうと困るというお店があるので、クレジットカード利用不可のお店が存在するのです。

クレジットカードと手数料に関するQ&A

クレジットカードは必ず手数料がかかるの?

クレジットカードは決済方法によって手数料の有無が変わります。

利用者が手数料を負担する必要がある決済方法は、分割払いとリボ払いです。

また、キャッシングの際の手数料や遅延損害金なども手数料に含まれます。

ただ、1回払いや2回払いをうまく利用することで手数料ゼロでクレジットカードを利用することも可能です。

なお、クレジットカード決済を導入する店舗側は、決済手数料という手数料が必ずかかるので注意しましょう。

高額決済でも手数料はかからない?

先述したように、クレジットカードの手数料が発生する条件は利用金額ではなく支払い方法です。

そのため、高額決済であっても1回払いや2回払いで決済をすれば手数料はかかりません。

ただし、手数料をなくすために無理をして1回払いなどを選択すると、支払い遅延に繋がるので、無理のないお買い物を心掛けましょう。

もしクレジットカードの手数料を請求されたら?

クレジットカードの手数料を店側が客に請求することは禁止されていますが、手数料を客に請求する店舗は一定数存在します。

もし、そのようなお店に入ってしまいクレジットカード利用による手数料を請求されたら、「カード会社に連絡する」と伝えましょう。

店舗側も違反行為だと分かれば、素直に引き下がるはずです。

クレジットカード手数料の仕組み|まとめ

今回は、クレジットカードと手数料の関係性について解説してきました。

利用者が手数料を負担する条件は、分割払い・リボ払い・キャッシング・遅延損害金・年会費・海外利用です。

もし、手数料ゼロでクレジットカードを使いたいという方は、年会費無料カードで極力1回払いを利用するようにすると良いでしょう。

なお、店舗側はクレジットカード決済を導入する場合、決済手数料が必ずかかるので注意しましょう。

今回の記事を参考に、クレジットカードの手数料について正しく理解した上で、上手にクレジットカードを活用しましょう。

※Visaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。