「個人事業主におすすめのクレジットカードは?」「開業したばかりでも審査に通る?」という疑問を抱えている方も多いでしょう。

ビジネスとプライベートとカードを分ければ、帳簿管理がしやすくなります。カード選びの際は年会費や還元率、審査の通り安さも考慮しましょう。

この記事では、個人事業主向けのクレジットカード10選や選び方を紹介します。審査に通りやすくなる方法や仕訳についても解説しますので、ぜひ最後までご覧ください。

- 個人事業主はやや審査に落ちやすい…

- そのため個人事業主向けのクレジットカードに申し込むのがおすすめ!

- 個人事業主でもクレジットカードの審査に通りやすくなるコツはこちら

- 仕訳の際は決済と引き落としで分けよう

個人事業主なら「三井住友カード ビジネスオーナーズ」が最もおすすめです。年会費がかからないうえに、支払いすると最大1.5%※と高還元になります。※対象の個人カードとの2枚持ちが条件です。

さらに、年100万円以上利用すればゴールドカードも無料になるため、長く付き合えるカードになるでしょう。

\ 年会費永年無料でナンバーレスタイプ! /

他のクレジットカードも検討したいという方は、引き続きご覧ください。

目次

個人事業主向けクレジットカードのおすすめ10選

| 個人事業主向け おすすめ クレジットカード | 三井住友カード ビジネスオーナーズ | 三井住友カード ビジネスオーナズ ゴールド | セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード | NTTファイナンス Bizカード | JCB CARD Biz | ライフカードビジネスライトプラス | JCB一般法人カード | アメリカン・エキスプレス・ビジネス・グリーン・カード | アメリカン・エキスプレス・ビジネス・ゴールド・カード |

| 年会費 | 無料 | 5,500円(税込) (年100万円以上利用で以降永年無料) ※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。 | 22,000円 (初年度無料) | 無料 | 無料 | 1,375円 (初年度無料) | 無料 | 1,375円 (初年度無料) | 13,200円 (初年度無料) | 36,300円 (初年度無料) |

| ポイント還元率 | 0.5〜1.5%※1 | 0.5〜1.5%※2 | 0.5〜1.0% | 0.5〜2.0% | 1.0〜2.0% | 0.49〜1.49% | 0.5% | 0.49〜1.49% | 1.0% | 1.0% |

| 申込条件 | 満18歳以上の会社経営者(中小企業代表者もしくは個人事業主)の方 | 満18歳以上の会社経営者(中小企業代表者もしくは個人事業主)の方 | 20歳以上 | 18歳以上 | 20歳以上 | 18歳以上 | 18歳以上 | 18歳以上 | 20歳以上 | 20歳以上 |

| 必要書類 | 本人確認書類 | 本人確認書類 | 本人確認書類 | 本人確認書類 | 本人確認書類 登記事項証明書 | 本人確認書類 | 本人確認書類 | 本人確認書類 | 本人確認書類 登記事項証明書 登記簿謄本 | 本人確認書類 登記事項証明書 登記簿謄本 |

| 国際ブランド | Visa、Mastercard | Visa、Mastercard | AMEX | AMEX | Visa | JCB | MasterCard Visa JCB | JCB | AMEX | AMEX |

| 付帯保険 | 海外旅行傷害保険 | 国内旅行傷害保険 海外旅行傷害保険 ショッピング保険 | 国内旅行保険 海外旅行保険 ショッピング保険 | なし | 国内旅行保険 海外旅行保険 ショッピング保険 | 国内旅行保険 海外旅行保険 ショッピング保険 | なし | 国内旅行保険 海外旅行保険 ショッピング保険 | 国内旅行保険 海外旅行保険 ショッピング保険 | 国内旅行保険 海外旅行保険 ショッピング保険 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1.対象の三井住友カードと2枚持ち且つ対象のご利用をすることが条件です。

※2.対象の三井住友カードと2枚持ち且つ対象のご利用をすることが条件です【継続特典10,000ポイント】毎年、年間100万円のご利用で10,000ポイント プレゼント

※2.年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

1. 三井住友カード ビジネスオーナーズ

| 年会費 | 無料 |

| ポイント還元率 | 0.5〜1.5%※ |

| 申込条件 | 満18歳以上の会社経営者(中小企業代表者もしくは個人事業主)の方 |

| 必要書類 | 本人確認書類 |

| 付帯保険 | 海外旅行傷害保険 |

| 国際ブランド | Visa、Mastercard |

どんなクレジットカードにするか決めかねている方は、三井住友カード ビジネスオーナーズを最優先でご検討ください。

- 年会費永年無料

- ポイント還元率が最大1.5%※

- 比較的審査に通りやすい

三井住友カード ビジネスオーナーズなら、年会費が一切かかりません。法人カードは有料のケースが多いため、比較的コスパが高いと言えるでしょう。

さらに、一部の支払いでポイント還元率が最大1.5%※になるなど、ポイントも貯めやすくなっています。

申込条件が易しいのも魅力です。条件は満18歳以上※(満18歳以上の会社経営者(中小企業代表者もしくは個人事業主)の方)で、開業3年以内でも申し込めるため、多くの方が利用しやすいカードだと言えるでしょう。

\ 年会費永年無料でナンバーレスタイプ! /

※対象の三井住友カードと2枚持ち且つ対象のご利用をすることが条件です。

2. 三井住友カード ビジネスオーナズ ゴールド

| 年会費 | 5,500円(税込)※ 年100万円以上利用で以降永年無料 |

| ポイント還元率 | 0.5〜1.5%※ |

| 申込条件 | 満18歳以上の会社経営者(中小企業代表者もしくは個人事業主)の方 |

| 必要書類 | 本人確認書類 |

| 付帯保険 | 国内旅行傷害保険 海外旅行傷害保険 ショッピング保険 |

| 国際ブランド | Visa、Mastercard |

※年間100万円のご利用で翌年以降の年会費永年無料

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください

多くの支払いをクレジットカード決済している方なら、三井住友カード ビジネスオーナズ ゴールドが最適です。

- 年100万円使うと年会費無料

- 国内やハワイの空港ラウンジが使い放題

- 新幹線のネット予約ができる

三井住友カード ビジネスオーナズ ゴールドは年会費が5,500円(税込)ですが、一度でも年間利用額100万円利用すると、以降は永年無料です。

通常カードと同じく無料で保有できる上に、国内やハワイの空港ラウンジを自由に使えます。新幹線を割引価格でネット予約できる点も便利です。

さらに、年会費無料の条件を達成すれば毎年10,000ポイントもらえるため、ぜひ年間利用額100万円を狙っていきましょう。

※2.対象の三井住友カードと2枚持ち且つ対象のご利用をすることが条件です【継続特典10,000ポイント】毎年、年間100万円のご利用で10,000ポイント プレゼント

※2.年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

3. セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

| 年会費 | 22,000円 初年度無料 |

| 還元率 | 0.5〜1.0% |

| 申込条件 | 20歳以上 |

| 必要書類 | 本人確認書類 |

| 付帯保険 | 国内旅行保険 海外旅行保険 ショッピング保険 |

| 国際ブランド | AMEX |

資金繰りにゆとりを持たせたいなら、セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードが最適です。

- 支払日まで最長56日間の猶予がある

- 利用可能額の一時的な増額ができる

- 旅行系サービスが充実

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードでは、経費をまとめて一括払いにするだけで、利用日から支払いまで56日間の猶予を作れます。

さらに、現金が足りなくなった場合、利用可能額を一時的に増額することも可能です。資金繰りが苦しいシチュエーションでも、柔軟に対応できるでしょう。

空港ラウンジ無料、コンシェルジュサービスなど、旅行系のサービスも充実しています。

\ 誰もが認める法人最強カード /

4. セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード

| 年会費 | 無料 |

| 還元率 | 0.5〜2.0% |

| 申込条件 | 18歳以上 |

| 必要書類 | 本人確認書類 |

| 付帯保険 | なし |

| 国際ブランド | AMEX |

Web系のビジネスを運営されている方は、セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードも検討しましょう。

- 追加カードも年会費無料

- 加盟サービスでポイントが4倍にアップ

- 事務用品やレンタカーが割引になる

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードは年会費無料で、ETCカード・追加カードも無料で作れます。追加カードは9枚まで作成可能です。

また、Xserverやお名前.comなどのサービスで還元率が4倍になるため、Webメディアなどを運営されている方にもおすすめできます。

- Amazon Web Servis

- Xserver

- お名前.com

- かんたんクラウド

- クラウドワークス

- cybozu

- SAKURAinternet

- マネーフォワード クラウド

- モノタロウ

- Yahoo!JAPAN

事務用品やレンタカーなど、一部サービスで割引を受けられるのも魅力です。

ただし、旅行系のサポートはほとんどない点に注意しましょう。

5. NTTファイナンス Bizカード

| 年会費 | 無料 |

| 還元率 | 1.0〜2.0% |

| 申込条件 | 20歳以上 |

| 必要書類 | 本人確認書類 登記事項証明書 |

| 付帯保険 | 国内旅行保険 海外旅行保険 ショッピング保険 |

| 国際ブランド | Visa |

どこで使っても高還元を実現したい場合は、NTTファイナンスBizカードレギュラーがおすすめです。

- 年会費が永年無料

- 基礎還元率が1.0%と高い

- 最高2,000万円の旅行保険が付帯

NTTファイナンスBizカードレギュラーは年会費無料で作成できる上に、基礎還元率が1.0%と高いのが特徴です。参考までに他のカードと比較してみましょう。

| クレジットカード | ポイント還元率 |

|---|---|

| NTTファイナンスBizカードレギュラー | 1.0% |

| 三井住友カード ビジネスオーナーズ | 0.5〜1.5%※ ※対象の個人カードとの2枚持ちが条件です。 |

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | 0.5% |

大きなポイントアップはありませんが、どこで利用しても1.0%の還元を受けられるのは魅力です。

また、最高2,000万円の旅行傷害保険は、国内・海外のどちらでも適用されます。したがって、幅広い場所で活用できるカードになるでしょう。

\ 年会費永年無料! /

6. JCB CARD Biz

| 年会費 | 1,375円 初年度無料 |

| 還元率 | 0.49〜1.49% |

| 申込条件 | 18歳以上 |

| 必要書類 | 本人確認書類 |

| 付帯保険 | 国内旅行保険 海外旅行保険 ショッピング保険 |

| 国際ブランド | JCB |

クレジットカードをできるだけ急ぎで発行したい場合は、JCB CARD Bizを選びましょう。

- 初年度は年会費無料

- 最短5分で発行できる

- サイバーリスクに対し補償を受けられる

JCB CARD Bizは、初年度のみ年会費無料で使えます。2年目以降も1,375円(税込)と安いため、維持費を気にする必要はありません。

モバイル即時入会サービスで申し込めば、最短5分で発行可能です。カードはデジタルで発行され、専用の「My JCBアプリ」でカード番号を確認できます。

また、サイバーリスクへの補償も魅力です。

リスク診断やツール提供、さらにトラブル発生時の保険まで付帯しているため、サイバーリスクが大きいITや金融などの分野では特に役立つでしょう。

7. ライフカードビジネスライトプラス

| 年会費 | 無料 |

| 還元率 | 0.5% |

| 申込条件 | 18歳以上 |

| 必要書類 | 本人確認書類 |

| 付帯保険 | なし |

| 国際ブランド | Visa MasterCard JCB |

旅行系サービスと維持費の安さを両立したいなら、ライフカードビジネスライトプラスが最適です。

- 年会費が永年無料

- オンライン予約サービスが付帯

- 旅行の際にサポートを受けられる

ライフカードビジネスライトプラスは、年会費無料で保有できます。無料で保有できるカードとしては、旅行系のサービスが充実しているのが特徴です。

- Travel Gate(オンライン予約サービス)

- LIFE DESK(アシスタントサービス)

「Travel Gate」は、国内外のパッケージツアーを3〜5%オフで予約できるサービスです。

「LIFE DESK」はいわゆるコンシェルジュサービスで、旅行先のホテル・レストランなどの情報を受け取ったり、予約を代行してもらったりできます。

8. JCB一般法人カード

| 年会費 | 1,375円 (初年度無料) |

| 還元率 | 0.49〜1.49% |

| 申込条件 | 18歳以上 |

| 必要書類 | 本人確認書類 |

| 付帯保険 | 国内旅行保険 海外旅行保険 ショッピング保険 |

| 国際ブランド | JCB |

さまざまな交通手段で旅行・出張に行く方には、JCB一般法人カードがおすすめです。

- ETCカードが年会費無料

- 新幹線の予約がオンラインでできる

- 最高3,000万円の旅行保険が付帯

JCB一般法人カードなら、ETCカードを年会費無料で発行できます。ETCカードは複数枚発行できるため、家族や従業員とも共有可能です。

また、新幹線を使う場合には、スマホやパソコンから座席を予約できます。変更や取り消しもできるため、出張が楽になるでしょう。

旅行保険は国内・海外どちらも対象で、最高3,000万円まで補償を受けられます。旅行の際は、JCB一般法人カードがあれば快適かつ安心です。

9. アメリカン・エキスプレス・ビジネス・グリーン・カード

| 年会費 | 13,200円 (初年度無料) |

| 還元率 | 1.0% |

| 申込条件 | 20歳以上 |

| 必要書類 | 本人確認書類 登記事項証明書 登記簿謄本 |

| 付帯保険 | 国内旅行保険 海外旅行保険 ショッピング保険 |

| 国際ブランド | AMEX |

アメリカン・エキスプレス・ビジネス・グリーン・カードは、まだ法人カードの扱いに慣れていない方に最適です。

- 基本還元率が高い

- 1年間のコンサルが付帯

- ビジネスに役立つ情報が手に入る

アメリカン・エキスプレス・ビジネス・グリーン・カードは年会費が13,200円(税込)と高額ですが、還元率1.0%と高く、どこで使ってもポイントを多く貯められます。

また、コンサルタントサービスも大きな魅力です。法人カードの活用方法や経費削減方法などの案内は、カードを使い慣れていない方に役立つでしょう。

さらに、情報サービス「ジーサーチ」も無料で利用できます。企業や雑誌など幅広い情報を無料で調べられます。

10. アメリカン・エキスプレス・ビジネス・ゴールド・カード

| 年会費 | 36,300円 (初年度無料) |

| 還元率 | 1.0% |

| 申込条件 | 20歳以上 |

| 必要書類 | 本人確認書類 登記事項証明書 登記簿謄本 |

| 付帯保険 | 国内旅行保険 海外旅行保険 ショッピング保険 |

| 国際ブランド | AMEX |

アメリカン・エキスプレス・ビジネス・ゴールド・カードなら、旅行先でさらに豪華な優待を受けられます。

- 旅行系サービスが充実

- 食事の際に優待を受けられる

- マイル還元率が高い

アメリカン・エキスプレス・ビジネス・ゴールド・カードは、年会費が36,300円(税込)と高額ですが、旅行系サービスが非常に充実しています。

- 国内やハワイの空港ラウンジ無料

- 手荷物ホテル宅配サービス

- 最高1億円の国内外旅行傷害保険

さらに、特定のレストランで2名分のコース料理を予約すると、1名分無料になります。ちょっと特別な日の食事をよりグレードアップできるでしょう。

極め付けは、マイル還元率の高さです。年会費3,300円(税込)支払うとマイル還元率が1.0%にアップするため、旅行をお得に楽しめます。

参考元:クレジットカードおすすめ40選|2023年最新のメインで使うと最強な人気クレカを一挙紹介-BOX-MEDIA

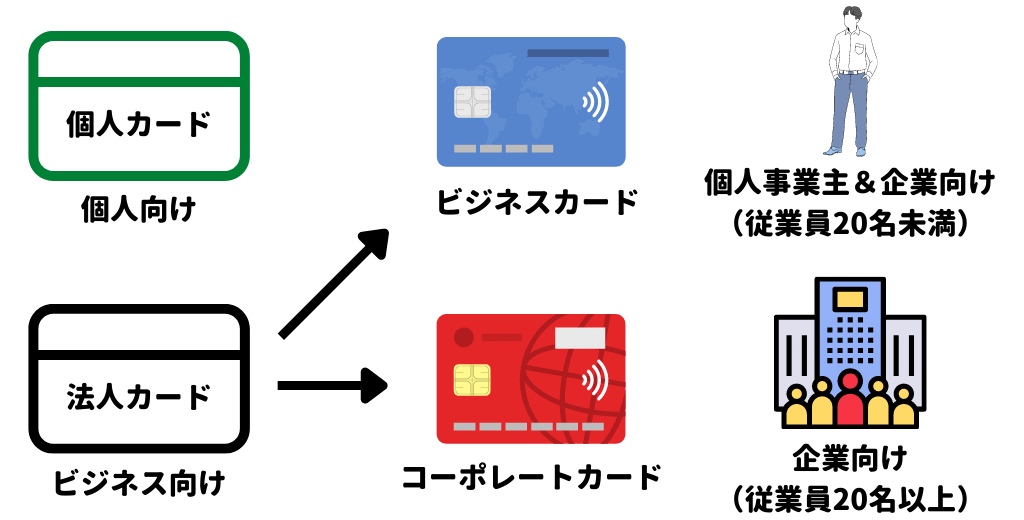

個人用クレジットカードと法人用クレジットカードの違い

法人用クレジットカードは、企業・個人事業主・フリーランスなどに発行されるビジネス用クレジットカードです。

従業員数によって「コーポレートカード」と「ビジネスカード」に分類されます。

コーポレートカードは利用限度額が高く、ビジネスカードは使い勝手の良いサービスと提携しているという特徴があります。

ここでは、これら法人用カードと普段使っている個人用クレジットカードの違いについて以下のような観点から解説していきます。

- ポイント還元率の違い

- 特典・サービスの違い

- 利用限度額の違い

- 追加カード発行の違い

ポイント還元率の違い

法人用クレジットカードは、個人用クレジットカードと比較してポイント還元率に違いがあります。

- 年会費がある分、ポイント還元率が高い

- ビジネス関連のサービスを使うとポイント還元率が高くなりやすい

- 他のポイントに移行できることも多い

そもそものポイント還元率が高いためお得なこと、コワーキングスペース予約サービスやビジネスクラスの航空券予約などで高いポイント還元が受けられることが特徴です。

また、貯めたポイントを他のポイントサービスに移行することができ、プライベート用のポイントと合算できるケースもあります。

よりお得にポイ活したいときにこそ、おすすめ法人カードが役立ちます。

特典・サービスの違い

法人用クレジットカードの場合、特典やサービスが個人用クレジットカードよりビジネス向けのアレンジがされています。

例えば、下記のような特典・サービスがあるのでクレジットカード会社ごとの内容をチェックしておきましょう。

- 会計ソフトとの連携

- コワーキングスペース予約サービスの提供

- 個人事業主向け健康診断サービスの提供

- 弁護士・税理士など士業の紹介

- サイバーセキュリティ関連のコンサルティング

個人事業主が悩みやすい項目も、クレジットカードの付帯サービスでカバーできる可能性が高まります。

また、サービスやソフトウェアの利用料金が一部割引になることも多いので、お得に活用していきましょう。

利用限度額の違い

利用限度額も、法人用クレジットカードと個人用クレジットカードでは異なります。

そもそも法人用クレジットカードの方が限度額が高めになっていることが多く、突発的に出費が増えても安心です。

また、仕事とは関係のない個人的な出費が多い月があっても、法人用クレジットカードの限度額は別で管理できるので影響されることがありません。

家賃・通信費・会議費・消耗品費など、何かと出費の多いビジネスシーンでも使いやすいでしょう。

追加カード発行の違い

法人用クレジットカードであれば、従業員用に追加でクレジットカードを発行できます。

個人用クレジットカードと異なり、追加の対象が家族に限定されないのも大きな利点です。

個人事業主であっても、他の人に買い出しを依頼するとき用に追加カードを発行しておくなどフレキシブルな利用が可能です。

個人事業主がクレジットカードを持つ5つのメリット

個人事業主が、個人用クレジットカードとは別にビジネスカードを持つメリットは下記の通りです。

- 会計ソフトと連携して経費用途を可視化できる

- 事業用とプライベート用を別に管理できる

- キャッシュフローや資金繰りを改善できる

- 経費でポイントを貯めながらコスト削減できる

- 出張・打ち合わせ時に役立つビジネス向けサービスがある

個人事業主向けのビジネスカードを最大限活用するためにも、メリットだけは押さえておきましょう。

1. 会計ソフトと連携して経費用途を可視化できる

個人事業主がビジネスカードを利用すると、経費削減のポイントがわかります。

ビジネスカードと会計ソフト連携することで、「いつ・どこで・何のために・どのくらいの金額を使ったのか」を一目で管理することができるからです。

決算書や確定申告書類の作成時に役立つことも多いので、定期的に可視化しておくとよいでしょう。

なお、個人事業主の会計管理者に便利なソフトの一例として、下記が挙げられます。

クレジットカード会社と提携している会計ソフトであれば、ソフトウェア利用料の割引が適用されることもあります。

- やよいの白色申告オンライン

- やよいの青色申告オンライン

- freee会計

- マネーフォワードクラウド確定申告

- HANJO会計

- ツカエルオンライン

- ジョブカン

自分が使いたい会計ソフトと、クレジットカード会社ごとの連携先を比較しながら決めていくのが理想的です。

2. 事業用とプライベート用を別に管理できる

事業用のクレジットカードとプライベート用のクレジットカードを別々に管理できる点も大きなメリットです。

なぜなら、管理面で手間がかからないからです。

例えば、クレジットカードが別であれば引き落とし口座を分けることができ、仕事用の口座と紐づけるような工夫ができます。

また、仕分けの際に事業用とプライベート用とを分ける手間がかからなくなり、事務作業にかかる時間を短縮できるというメリットもあります。

プライベート用のクレジットカードを家族で管理しているときや、用途を分けて明確に管理したいときに導入するとよいでしょう。

3. キャッシュフローや資金繰りを改善できる

個人事業主がクレジットカードを持つことは、キャッシュフローや資金繰りの改善にも役立ちます。

個人事業主として仕事を始めたばかりの頃は特に手元資金が枯渇しやすく、支払いサイクルに悩まされることも多いという問題点があります。

しかし、個人事業主用のクレジットカードは、翌月の支払い日までに口座にお金を用意すれば良いため、実際の支払いを1〜2カ月先に余裕を持って対応することができます。

また、手元に現金がなくても事業に必要な物を仕入れることができ、資金繰りがしやすくなるのもメリットです。

4. 経費でポイントを貯めながらコスト削減できる

法人用クレジットカードは、個人用クレジットカードよりポイント還元率が高いことが多い傾向にあります。

貯まったポイントやマイルは、商品と交換したり航空会社のマイルに交換したりできるので、経費削減に役立ちます。

ビジネスサービスを使うとポイント還元率が高くなったり、プライベートで貯めたポイントと合算したりできるケースもあるので、お得な活用法を見つけていきましょう。

また、クレジットカード会社ごとに貯められるポイントが異なるので、自身にとって使いやすいポイントを貯められるカードにするのがおすすめです。

- 楽天ポイント

- Vポイント

- dポイント

- Pontaポイント

- Vポイント

- 永久不滅ポイント

- ときめきポイント

- マイル(航空系ポイント)

- LIFEサンクスポイント

- エポスポイント

- ビックポイント

- WAONポイント

- nanacoポイント

- その他交通系ポイント

まずは自身がよく使う店舗で貯まる(使える)ポイントをチェックしてみるとよいでしょう。

その上で、利便性の高いポイントを選び、ポイント還元率の高いクレジットカードがあればさらにお得です!

5. 出張・打ち合わせ時に役立つビジネス向けサービスがある

法人用クレジットカードのなかには、出張・打ち合わせ時に役立つビジネス向けサービスと提携しているカードがあるのでチェックしておきましょう。

一般用クレジットカードにはないラインアップを充実させているクレジットカードも多く、仕事に役立つ機能が満載です。

また、ゴールドクレジットカードであればサービスの幅も広く、お得にポイント還元を受けながら使えます。

別途で単発契約することもできますが、クレジットカードと提携していれば利用料がお得になるケースも多いです。

個人事業主がクレジットカードを持つ3つのデメリット

個人事業主がクレジットカードを持つことには多数のメリットがありますが、一方でデメリットもあるので注意が必要です。

- 年会費がかかる場合が多い

- 確定申告手法に合わせて記帳方法を検討する煩雑さがある

- 支払方法が限定される

デメリットにも注目しながら、本当にクレジットカードを作るべきか検討しておくことも大切です。

1. 年会費がかかる場合が多い

法人用クレジットカードは年会費がかかることが多く、個人事業主の収益を圧迫する可能性があります。

まずはどの程度年会費がかかるか、年会費を支払ってでも法人用クレジットカードを持つメリットがあるか、検討していきましょう。年会費がかかる理由は以下の通りです。

- カードサービスの向上に必要だから

- クレジットカードの発行に事務手数料などがかからない分の費用として徴収されているから

- 各種保険の資金源となっているから

法人用クレジットカードの年会費の相場は5,000円程度から35,000円程度と幅広く、クレジットカード会社ごとに違いがある点にも要注意です。

ただし、年会費が無料の法人用クレジットカードも存在します。

なるべくコストを最小限に抑えてクレジットカードを使いたい個人事業主の方は、年会費無料のカードにするのがおすすめです。

2. 確定申告手法に合わせて記帳方法を検討する煩雑さがある

個人事業主として仕事をするには確定申告が必須ですが、確定申告の手法に合わせてクレジットカード利用料の記帳方法が異なるので注意しましょう。

青色申告で55万円控除(e-TAXによる電子広告で65万円控除)を利用する場合は、「複式簿記」での記帳が必要です。

また、クレジットカードの引き落とし口座が個人用口座か事業用口座かに応じて記帳の方法も変わるので、簿記の知識が必須です。

どうしても細かな帳簿作成が苦手な方や、なるべく事務作業を簡略化したい方は、個人事業主の手続きに強い税理士を頼るとよいでしょう。

3. 支払方法が限定される

法人用クレジットカードの場合、支払い方法が限定される可能性があります。

下記の支払い方法を選択できないケースがあるので、あらかじめキャッシュフローの可視化をしておくことが欠かせません。

- ボーナス払い

- 分割払い

- リボ払い

原則として一括払いになることが多いので、多額の買い物をするときは要注意です。

ただし、リボ払いや分割払いに対応しているクレジットカードもあるので、どうしても選択肢を狭めたくないときに検討していきましょう。

個人事業主がクレジットカードを選ぶときの5つのポイント

個人事業主の方がクレジットカードを選ぶ際は、次の5点を意識すると良いでしょう。

- 年会費の高さ

- 基礎還元率とポイントアップの条件

- 限度額の高さ

- 旅行サービスの充実度

- 作りやすさ

1. 年会費の高さ

最初に年会費をチェックしましょう。

年会費の高いカードは、付帯サービスやポイント還元率が優れていますが、多く利用しないと元を取れません。したがって、年間の利用額を把握することが大切です。

支払いのほとんどをカードで行う人や、旅行系のサービスを多用する人は、年会費の高いカードを作っても十分に恩恵を受けられます。

反対に、あまりカードを使わない人や旅行に行かない人は、サービスが無駄になりやすいでしょう。

2. 基礎還元率とポイントアップの条件

ポイント還元に関しては、次の2点が重要です。

- 基礎還元率

- 還元率アップの条件

基礎還元率の高いカードなら、どこで支払ってもポイントをたくさんもらえるので、使い道にかかわらずポイントを貯めやすいでしょう。

ただし、公共料金など一部の支払いはポイント還元の対象外になるケースもあります。

また、特定の支払いでポイントアップするカードも少なくありません。例えば、三井住友カード ビジネスオーナーズは、ポイント還元率が最大1.5%※にアップします。

※対象の個人カードとの2枚持ちが条件です。

\ 年会費永年無料でナンバーレスタイプ! /

高還元率のクレジットカードに絞って調べたい方は、こちらの記事をご覧ください。

高還元のおすすめ法人カード10選!ポイントを貯めるコツや使い道まで詳しく解説

高還元のおすすめ法人カード10選!ポイントを貯めるコツや使い道まで詳しく解説

3. 限度額の高さ

個人事業主の場合、限度額も重要になります。

限度額とは、ショッピング・キャッシングで使える金額です。例えば、限度額50万円なら、ショッピングとキャッシング合わせて50万円まで使えます。

限度額の多いカードなら、資金繰りにゆとりが生まれます。なかなか売上が入ってこなくて、現金が手元にないときでも借入しやすくなるでしょう。

4. 旅行サービスの充実度

旅行に行く方は、旅行系のサービスを重視しましょう。

クレジットカードには、次のような旅行サービスが付帯されているケースがあります。

- 旅行傷害保険

- 空港ラウンジ無料

- 手荷物無料宅配サービス

- コンシェルジュサービス

例えばコンシェルジュサービスでは、観光地の案内やホテル・レストランの予約の代行などができます。

旅行サービスが充実しているカードは、総じて年会費が高い傾向にあります。しかし、旅行に行く機会が多いなら検討の余地アリです。

5. 作りやすさ

個人事業主なら、カードの作成難易度も把握しておきましょう。なぜなら、個人事業主はサラリーマンより収入が安定しづらく、審査で不利になりやすいためです。

審査のないカードは存在しません。しかし、次のようなカードは審査難易度が低いと推測されます。

- 申込条件が少ない

- 開業直後でも作成できる

例えば、三井住友カード ビジネスオーナーズは満18歳以上※(満18歳以上の会社経営者(中小企業代表者もしくは個人事業主)の方)なら誰でも申し込みでき、設立3年目以内でも作成できます。

\ 年会費永年無料でナンバーレスタイプ! /

審査の甘いクレジットカードに絞って調べたい方は、こちらの記事をご覧ください。

審査が甘い法人カードは?開業直後も発行できる間口が広いおすすめ法人カードを紹介!審査基準も

審査が甘い法人カードは?開業直後も発行できる間口が広いおすすめ法人カードを紹介!審査基準も

個人事業主が知っておきたいクレジットカードの3つの審査基準

個人事業主の方は、クレジットカードの審査に落ちやすい傾向にあります。したがって、審査基準を簡単に理解しておきましょう。

- 収入の安定性

- 現在の借入状況

- 過去の金融事故歴

1. 収入の安定性

毎月安定して収入を得ているかどうかが重要です。クレジットカードを毎月安定して返済するには、定期的な収入が必要になるためです。

個人事業主は、サラリーマンのように毎月給料が入ってくるわけではないため、貸し倒れリスクは大きいと言えます。

とはいえ、設立からある程度年数が経っていて、毎月収入を得ていれば審査に通る可能性は十分にあるでしょう。

2. 現在の借入状況

審査では、現状の借入状況を調べられます。理由として、毎月借金の返済がある人は返済が行き詰まりやすいためです。

借入には、主に次のようなものが含まれます。

- カードローン

- クレジットカードのキャッシング

- 自動車ローンや住宅ローン

基本的に、金融機関や公益社団法人からの借入はすべて信用情報に記録されています。借入が多すぎると、審査に落ちる可能性は高くなるでしょう。

3. 過去の金融事故歴

金融事故があると審査通過は困難です。金融事故とは、次のような履歴を指します。

- 過度の滞納

- 債務整理

- クレジットカード等の強制解約

- 保証会社による返済(代位弁済)

金融事故歴は、個人信用情報に「事故情報」として記録されています。事故情報が載っている方は、審査に落ちる可能性が極めて高くなります、

個人事業主でもクレジットカードの審査に通りやすくなる5つのポイント

個人事業主の方でも、ちょっとした工夫次第でクレジットカードの審査に通りやすくなります。次の5点をできるだけ守って申し込みしてみましょう。

- 限度額を低めにする

- 収入証明書類を用意する

- 固定電話を導入する

- 同時申し込みしない

- 借金を返済しておく

1. 限度額を低めにする

最初は限度額を低めにして申し込みましょう。

限度額が多いと、求められる返済能力が大きくなり、審査が厳しくなってしまうためです。限度額を年収相応に設定しておけば、審査に通りやすくなります。

また、キャッシング枠もゼロにするとより有効です。

限度額が少なくて不便に感じてしまう場合、ある程度利用実績を積み重ねてから増額申請すると良いでしょう。

2. 収入証明書類を用意する

収入証明書類をできるだけ用意しましょう。

個人事業主は、会社員よりも継続的な収入を証明しにくいためです。収入証明書類があれば、安定収入をアピールでき、審査に通りやすくなります。

収入証明書類とは、具体的には次のような書類です。

- 確定申告書

- 税額通知書

- 所得証明書

ただし、あまり古い書類では収入の証明にはなりません。したがって、直近2年間の書類を用意しましょう。

3. 固定電話を導入する

できれば固定電話も設置すると良いでしょう。

近年では携帯電話の普及により、固定電話がない事業主も少なくありません。しかし、固定電話がある方が事業主としての信頼を得やすいでしょう。

同じく、ホームページなどを開設しているなら、事業内容を知ってもらうためオペレータに伝えておくのがおすすめです。

4. 同時申し込みしない

複数枚のクレジットカードを同時に申し込むのは避けてください。

なぜなら、複数申し込みはカード会社からの印象が悪くなる可能性があるためです。申込履歴は信用情報機関に記録されるので、審査の際にすぐわかります。

なお、申込履歴は約6ヶ月間残ります。したがって、直近でクレジットカードを申し込んだ方も、半年空けてから申し込みましょう。

5. 借金を返済しておく

すでに借入している場合、できるだけ返済を進めておきましょう。

借入額や借入件数が多いと、途中で返済できなくなる可能性が高いと判断され、審査落ちする可能性が高まるためです。

とはいえ、借金を減らすのはそう簡単ではありません。場合によっては「おまとめローン」を活用し、複数社の借金をまとめることも検討しましょう。

おまとめローンについて知りたい方は、こちらの記事をご覧ください。

個人事業主がクレジットカードを使ったときの仕訳

クレジットカードを使った時の仕訳は、決済時と引き落とし時に分けて行う必要があります。

まず、カード決済の仕訳は次の通りです。

| 借方 | – | 貸方 | – |

|---|---|---|---|

| 諸経費 | 1,000円 | クレジットカード | 1,000円 |

経費とは、次のようなものが当てはまります。

- 消耗品費

- 新聞図書費

- 交通費

- 食費

- 接待交際費

次に、引き落としが行われた場合の仕訳は次のようになります。

| 借方 | – | 貸方 | – |

|---|---|---|---|

| クレジットカード | 1,000円 | 普通預金 | 1,500円 |

| 事業主貸 | 500円 | – | – |

事業主貸の部分には、経費以外のクレジットカード利用分を入力してください。

今回の場合は経費が1,000円、プライベートの利用分が500円で、合計2,000円の引き落としが行われています。

個人事業主用のクレジットカードと確定申告に関する注意点

最後に、個人事業主用のクレジットカードと確定申告に関する注意点を解説します。

クレジットカードの利用で貯めたポイントは、商品券やキャッシュバックに代えられるケースがありますが、個人事業主なら「収入」にあたります。よって、確定申告書に記載しなければなりません。

「雑収入」の欄になければ、書類の再作成を依頼されたり無申告を疑われたりするかもしれません。

また、法人用クレジットカードの利用明細は領収書として活用できるので、オンライン上でいつでも閲覧できるようにしておきましょう。

個人事業主のクレジットカードに関するQ&A

- 個人事業主がプライベートとカードを分けるメリットは?

- 経費の管理が楽になる点です。

プライベートとビジネスのクレジットカードを同じにしていると、どれを経費にするのか後で仕分けする必要があります。

経費の支払いを後でクレジットカード決済にすれば、管理が楽になる上に、レシートを取っておく必要もありません。

- 個人事業主がプライベートとカードを分けるデメリットは?

- 使い分ける必要が生じる点です。

店頭やネットショップなどでカードを提示する際、間違えてプライベート用のカードで決済してしまうケースも想定されます。逆の場合もあるでしょう。

使い分けるのが面倒に感じる場合は、ビジネス用カードをあえて作らないという選択肢もあります。

- 個人事業主はブラックリストに載っているとカードを作れない?

- ブラックリストの方はカードの作成は困難です。

ブラックリストとは、滞納や債務整理などの金融事故を起こして、金融機関からの信用を著しく損なっている状態です。

したがって、申し込んでも審査で落とされてしまう可能性が高いでしょう。

- 個人事業主でどうしても審査落ちするときの対処法は?

- デビットカードを作成しましょう。

デビットカードは後払いではなく、銀行口座から即時引き落としが行われます。したがって、信用力・返済能力のない方でも作成可能です。

ただし、ポイント還元率や付帯サービスでは劣る傾向にあるため注意しましょう。

まとめ

個人事業主の方は、プライベートとは別にクレジットカードを作成しておくのがおすすめです。

経費管理が楽になる上に、カードによってはビジネスに特化したサポートや優待を受けられます。使い方次第で、経費削減にもつながるでしょう。

特に「三井住友カード ビジネスオーナーズ」は年会費無料で、開業したばかりでも申し込めます。最大1.5%のポイント還元※を受けられるため、迷っている方は申し込みをご検討ください。

※対象の個人カードとの2枚持ちが条件です。

\ 年会費永年無料でナンバーレスタイプ! /

- 個人事業主はやや審査に落ちやすい

- 限度額を低くしたり収入証明書を用意したりすれば通りやすくなる

- 仕訳の際は決済と引き落としで分ける