ご自身の死亡または高度障害状態に備えて加入する保険商品が生命保険となりますが、保険の種類は意外に多くて保険選びに苦慮すると言う方も少なくないでしょう。

そんな生命保険でも、ご自身や家族のニーズ、ライフステージの変化に合わせて最適の生命保険を選びたいと言う方も多いと思います。

この記事では、生命保険の特徴と種類、種類別のおすすめの生命保険、年代別に最適な生命保険、加入する際の注意点等を解説します。

- 一般的に生命保険とは死亡・高度障害に備える保険である

- 生命保険にも終身保険・定期保険・収入保障保険・養老保険と言う4種類の保険がある

- 生命保険選びはライフステージや年代によっても必要な保障が変わる

- 生命保険を選ぶ際には社会保険制度なども考慮する必要がある

- 生命保険は人によって選ぶ種類が異なる

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

生命保険とは?

家族からは「新社会人なのだから、生命保険へ入れ」と言われています。

こちらでは、生命保険の特徴について解説します。

ご自身の万一が保障される保険

一般的に生命保険とは、契約者(被保険者)が死亡または高度障害状態となった場合に、契約時に定めた死亡保険金または高度障害保険金が保険金受取人に支払われる保険のことを言います。

その事から、契約者(被保険者)が死亡するだけではなく、回復がまず不可能な重度の障害を負った場合も保障範囲となります。

原則として死亡保険金は契約の際に指定した家族の誰か、高度障害保険金はご自身が受取人となります。

高度障害状態とは?

高度障害状態とは、たとえ契約者(被保険者)が生存していても、死亡に匹敵するような深刻な障害を指します。

つまり単なる打撲や捻挫、骨折等では高度障害状態といえません。

例えば、両手または両足の欠損・機能不全、両目の失明、回復の見込みなく常時寝たきりで介護が必要等、日常生活に大きな支障の出る状態が該当します。

どんな状態が高度障害となるかは、各生命保険会社の定めた条件次第ですが、いずれの保険会社も厚生労働省「障害等級表第一級」に依拠した内容を約款等で明記しています。

一般的に生命保険とは、死亡・高度障害状態に陥った際の保障となり、死亡時は遺族が高度障害状態時は契約者本人が保険金を受け取ることになっている。

また、高度障害状態とは、非常に思い障害を抱えた状態である。

生命保険の種類

こちらでは、4種類の生命保険の特徴を解説します。

- 終身保険

- 定期保険

- 収入保障保険

- 養老保険

終身保険

終身保険とは、契約者(被保険者)の死亡や高度障害を一生涯保障する死亡保険です。

保険料の払い込み期間は、終身払(一生支払い続ける)・歳払済(65歳・70歳等と契約時に設定した年齢で払い終える)・年払済(10年・20年等というように契約時設定した期間で払い終える)という、3つの方法があります。

一般的に歳払済・歳払済とした方が、払込終了後に解約した場合、多額の解約返戻金を受け取れるチャンスがあります。

一生涯の保障に備えつつ、タイミング見計らって中途解約すれば、ご自身の老後の資金を確保する方法の一つになる頼もしい貯蓄型保険です。

終身保険では、保険料払込期間中に解約するとわずかな解約返戻金しかもらえないものの、期間終了後、劇的に解約返戻率(払い込んだ保険料総額から解約して戻ってくるお金の割合)がUPする「低解約返戻金型終身保険」が人気となっています。

また、要介護になった場合も保険金が受け取れる「介護保障タイプ」や、外貨建てで運用する「外貨建てタイプ」、投資信託で運用する「変額タイプ」とバリエーション豊かな商品が販売されています。

一生涯に渡って死亡保障をするタイプの保険であり貯蓄性もあるため、死亡保障だけではなく貯蓄代わりに活用する人も居る保険タイプとなっている。

定期保険

定期保険とは、契約者(被保険者)の死亡や高度障害を一定期間保障する死亡保険です。

保険の有効期間は、歳満期(65歳・70歳等と契約時に設定した年齢で満了する)、年満期(10年・20年等と契約時に設定した期間で満了する)という2つの保険期間があります。

保険満期になっても、契約者が契約終了の意思表示を生命保険会社側へしなければ、自動更新されるケースが多いです。

ただし、定期保険には保険の適用される年齢上限(概ね85歳・90歳までという場合が多い)が定められ、更新上限年齢に達すると契約は終了となります。

また、中途解約や契約終了となれば、払い込んだ保険料は1円も戻りません。

つまり、定期保険は「掛け捨て型」と呼ばれる死亡保険であり、払い込んだお金が戻ってこない分、終身保険より割安な保険料で保障が継続できます。

終身保険とは異なり、一定期間だけの死亡保険となる事から、大きな保障を手軽な金額で備えられることが大きな特徴と言える。

また、貯蓄性は無いため、大きな保障が必要な人向けの保険と言える。

収入保障保険

収入保障保険とは、契約期間に契約者(被保険者)が死亡やまたは高度障害状態となった場合、保険金が年金形式または一時金で下りる商品です。

収入保障保険も定期保険と同じで掛け捨て型保険となります。

収入保障保険は、保険満期に近づくほど受け取れる保険金が逓減していく仕組みとなります。

そのため、契約期間に受け取れる保険金が減額していくものの、契約後すぐの段階でまさかの事態が起きた場合、手厚い保障が約束されます。

独特の仕組みをとっているため、定期保険以上に保険料は割安です。

例えば、子供が小さい時期には、より手厚い保障を備えたいという人に最適です。

ただし、保険満期も間近になって契約者(被保険者)が万一の事態となれば、わずかな保険金しか下りない点に注意しましょう。

収入保障保険も一定期間の死亡保険となりますが、死亡保険金が契約期間が進むにつれて少なくなる仕組みとなっているため、子育て世代におすすめの保険商品と言える。

解約返戻金なども無く、定期保険よりも合理的な仕組みとなっているため、保険料も定期保険よりも安くなっている。

養老保険

養老保険は、保険満期に契約者(被保険者)が生存していれば、死亡保険金と同額の「満期保険金(生存給付金)」を受け取れる死亡保険です。

満期保険金の受取年齢を設定し、コツコツ運用を行います。

万一、契約期間中に契約者(被保険者)が死亡やまたは高度障害状態となった場合、死亡保険金または高度障害保険金が受け取れます。

また、中途解約すれば解約返戻金が受け取れる事から、保険満期のある貯蓄型保険と言えます。

ただし、基本的に中途解約すると、解約返戻金は払い込んで来た保険料を下回るケースがほとんどです。

高い解約返戻金も得たいのなら外貨建てタイプや変額タイプの養老保険を選んだ方が良いでしょう。

その他、いったん満期保険金を受け取ったら死亡保険金は受け取れません。

死亡保障も備えておくべきか、十分考えてから契約した方が無難です。

簡単に言うと、保険期間で死亡保険金と同額の満期保険金を積み立てていく保険商品となります。

保険期間中に無くなってしまったら、死亡保険金が受け取れて、満期時に生存していれば死亡保険金と同額の満期保険金を受け取れます。

保障+積み立てと言う仕組みとなっているので、保険料は終身保険・定期保険・収入保障保険と比べると高くなります。

種類別のおすすめの生命保険

こちらでは、種類別におすすめの生命保険を紹介していきます。

- 終身保険ならオリックス生命の「終身保険RISE(ライズ)」

- 定期保険ならアクサダイレクト生命の「アクサダイレクトの定期保険2」

- 収入保障保険ならFWD生命の「FWD収入保障」

- 養老保険ならソニー生命の「米ドル建養老保険」

終身保険ならオリックス生命の「終身保険 RISE(ライズ)」

出典:終身保険RISE[ライズ]|オリックス生命保険株式会社 (orixlife.co.jp)

終身保険のおすすめは、柔軟な運用が可能なオリックス生命「終身保険RISE(ライズ)」です。

「終身保険RISE(ライズ)」の保障内容等について

オリックス生命の終身保険RISE(ライズ)は、低解約払戻型(低解約返戻金型)の終身保険となっています。

低解約払戻型(低解約返戻金型)の終身保険の大きな特徴は、払込期間が終了すれば、その直後から急激に解約払戻(解約返戻)率の上昇する所になります。

終身保険RISE(ライズ)は、一生涯にわたる死亡・高度障害保障でありながら、中途解約して大きな利益をあげることが期待できる保険商品といます。

終身保険RISE(ライズ)の保障内容

契約者(被保険者)が死亡・高度障害状態となった場合には、次の保険金が支払われます。

なお、保険金額200万円~5,000万円まで100万円単位で設定可能です。

| 保障 | 内容 |

|---|---|

| 死亡保険金 | 被保険者が死亡した場合、死亡保険金が受取人(遺族)に支払われます |

| 高度障害保険金 | 被保険者が高度障害状態となった場合、基本的に本人へ保険金が支払われます |

その他、特約として次の保障も自動付帯されています。

- リビング・ニーズ特約:余命6か月以内と判断されたとき、6か月間の指定保険金額に対応する利息・保険料相当額を差引いた金額が受け取り可。

- 介護前払保険金:保険料払込期間経過後に被保険者の年齢が満65歳以上で、約款所定の要介護状態となったとき、指定保険金額から、死亡保険金の前払となる期間相当の利息を差引いた金額が受け取り可。

終身保険RISE(ライズ)の契約内容

契約内容は次の通りです。

| 項目 | 内容 |

|---|---|

| 契約可能年齢 | 15歳~75歳 |

| 保険期間 | 一生涯 |

| 保険料払込期間 | 年払済:10年・15年・20年

歳払済:50歳・55歳・60歳・65歳・70歳・75歳・80歳 終身払 |

| 保険料払込回数 | 月払・半年払・年払 |

| 保険料払込方法 | 口座振替またはクレジットカード払 |

将来の資金確保手段としての「終身保険RISE(ライズ)」

保険料払込期間と据置期間をうまく調整し、タイミングを見計らい解約すれば、解約払戻率はケースによって120%まで達するので、契約者側が大きな利益を得ることもできます。

実際に例をあげて、払込保険料累計額、解約払戻金額、払戻率(返戻率)をシミュレーションします。

- 契約者(被保険者):30歳男性

- 保険期間:一生涯

- 保険料払込期間:60歳払済

- 低解約払戻期間:60歳

- 保険金額:1,000万円

- 月払保険料:21,640円

| 経過年数(年齢) | 払込保険料累計額 | 解約払戻金額 | 払戻率(%) |

|---|---|---|---|

| 5年(35歳) | 1,298,400円 | 874,800円 | 67.3% |

| 30年(60歳) | 5,193,600円 | 3,874,300円 | 74.5% |

| 払込期間経過直後 | 7,790,400円 | 8,603,700円 | 110.4% |

| 40年(70歳) | 7,790,400円 | 9,054,600円 | 116.2% |

| 50年(80歳) | 7,790,400円 | 9,462,400円 | 121.4% |

60歳で払込期間満了直前ならば払戻率74.5%です。

しかし、払込期間満了直後から払戻率は110.4%に急上昇します。

また、80歳時は120%以上に達するので、老後の資金が困窮しそうだと判断した場合、中途解約すれば950万円近くのお金が一気に受け取れます。

無理に解約する必要は無い?

終身保険RISE(ライズ)は、中途解約のタイミング次第で、多額の解約返戻金が受け取れます。

しかし、ご自身の老後の資金を十分に貯蓄している、または公的年金や私的年金が受け取れる場合には、無理に終身保険RISE(ライズ)を中途解約する必要はありません。

解約のタイミングを逸しても、これまで通り死亡または高度障害状態への備えとして契約を維持すれば良く、必ず受取人へ保険金が下りることになります。

オリックス生命の終身保険である「終身保険RISE(ライズ)」は、低解約返戻金型終身保険となっているため、死亡保障としても老後資金の準備としても活用することが出来る保険商品となっている。

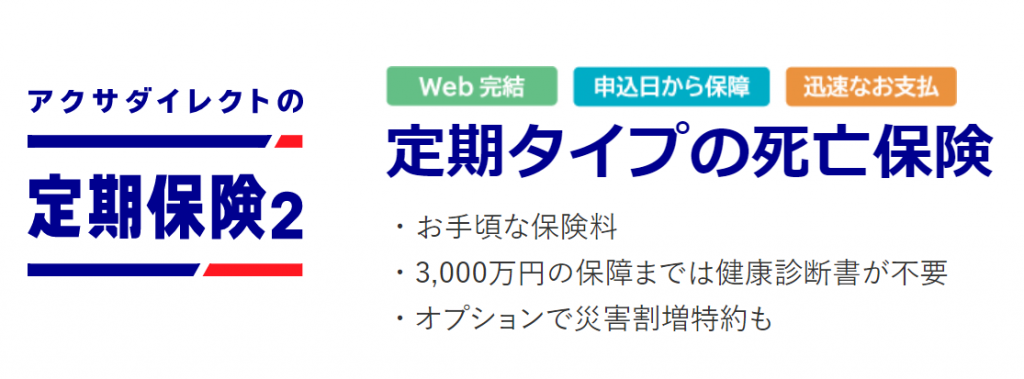

定期保険ならアクサダイレクト生命の「アクサダイレクトの定期保険2」

出典:アクサダイレクト生命の定期死亡保険 | 特長・ポイントを解説 (axa-direct-life.co.jp)

定期保険のおすすめは、契約内容がシンプルで手続きも簡単なアクサダイレクト生命「アクサダイレクトの定期保険2」です。

「アクサダイレクトの定期保険2」の保障内容等について

アクサダイレクトの定期保険2は、ネット申込専用の定期保険です。

インターネットからいつでも申し込みが出来る事から、なかなか保険会社の直営店や代理店の窓口で申し込む時間のない方々に最適です。

死亡・高度障害保障に備える際に、月払保険料は最低ワンコインからの負担でOKのケースもあります。

保険金額は1億円まで設定ができます。

アクサダイレクトの定期保険2の保障内容

契約者(被保険者)が死亡・高度障害状態となった場合、次の保険金が支払われます。

なお、500万円~1億円(100万円単位)で設定できます。

| 保障 | 内容 |

|---|---|

| 死亡保険金 | 被保険者が死亡した場合、死亡保険金が受取人(遺族)に支払われます |

| 高度障害保険金 | 被保険者が高度障害状態となった場合、基本的に本人へ保険金が支払われます |

その他、特約として次の保障も付加できます。

- 災害割増特約:不慮の事故などによるケガで死亡・高度障害状態になったとき、災害死亡・災害高度障害保険金が500万円~2,000万円 (100万円単位)で設定可能。

- リビング・ニーズ特約:余命6ヵ月以内と判断されたとき、リビング・ニーズ保険金として死亡保険金の全部または一部を生存中に受け取り可。

アクサダイレクトの定期保険2の契約内容

契約内容は次の通りです。

| 項目 | 内容 |

|---|---|

| 契約可能年齢 | 満20歳~満69歳 |

| 保険期間・保険料払込期間 | 年満了:10年(最長80歳まで保障更新可)

歳満了:55歳、60歳、65歳、70歳満了(いずれも更新不可) |

| 保険料払込回数 | 月払 |

| 保険料払込方法 | 口座振替またはクレジットカード払 |

「アクサダイレクトの定期保険2」の保険料

実際に例をあげて、契約者が男性・女性の場合に分け、月払保険料をみてみましょう。

| 契約日の満年齢 | 男性 | 女性 |

|---|---|---|

| 20歳 | 575円 | 395円 |

| 30歳 | 650円 | 540円 |

| 40歳 | 1,080円 | 850円 |

| 50歳 | 2,205円 | 1,465円 |

| 60歳 | 4,900円 | 2,495円 |

契約者が20歳女性ならば、なんと毎月400円未満の保険料で保険を継続することが可能です。

もちろん、10年後に保険を更新する場合は払い込む保険料は上がってしまいます。

保険料の安さとインターネット専用保険と言う加入しやすさが魅力の定期保険と言えます。

保険を更新し続けていくと保険料は高くなっていきますので、活用次第では非常にお得な保険とも言えるでしょう。

収入保障保険ならFWD生命の「FWD収入保障」

出典:FWD収入保障|死亡保険 | FWD生命 (fwdlife.co.jp)

収入保障保険のおすすめは、最低支払保証期間が最長10年まで選べるFWD生命「FWD収入保障」です。

「FWD収入保障」の保障内容等について

収入保障保険は、保険満期に近づくほど保障金額が減っていく生命保険です。

そのため、保険満期の直前に契約者(被保険者)が死亡または高度障害状態になると、わずかな保険金しか受け取れません。

FWD収入保障では、このような収入保障保険の弱点を補えるように、たとえ保険満期直前に万一の事態となっても十分なサポートが受けられる「最低支払保証期間」を最長10年まで設定可能となっています。

FWD収入保障の保障内容

契約者(被保険者)が死亡・高度障害状態となった場合には、次の年金が受け取れます。

ただし、一時金で受け取ることも可能です。

| 保障 | 内容 |

|---|---|

| 遺族年金 | 被保険者が死亡した場合、年金が受取人(遺族)に支払われます |

| 高度障害年金 | 被保険者が高度障害状態となった場合、基本的に本人へ年金が支払われます |

最低支払保証期間は2年・3年・5年・10年から選択可能です。

その他、特約として次の保障も付加できます。

- 生活支援特則:障害状態や要介護状態となり働けなくなった場合等、年金支払期間満了まで年金が受け取れる。なお、以後の保険料の払込みは不要。

- 配偶者同時災害死亡時割増特則:同一の不慮の事故でご夫婦2人とも死亡した場合、災害割増遺族年金を上乗せすることが可能。

- 3大疾病保険料払込免除特約Ⅱ:悪性新生物・心疾患・脳血管疾患となり所定の条件に該当すれば、以後の保険料の払込を免除。

FWD収入保障の契約内容

契約内容は次の通りです。

| 項目 | 内容 |

|---|---|

| 契約可能年齢 | 20歳~70歳 |

| 保険期間・保険料払込期間 | 50歳~80歳かつ10年以上 |

| 保険料払込回数 | 月払・半年払・年払 |

| 保険料払込方法 | 口座振替またはクレジットカード払 |

「FWD収入保障」の保険料

契約者の健康状態などによって保険料が変わります。

それぞれの月払保険料をみてみましょう。

次の3つ全てに該当

- 健康状態および身体状態が所定の引受基準において良好

- 血圧値:最大血圧140未満/最小血圧90未満

- BMI:18.0~27.0以内

過去1年以内に喫煙していない

- 契約年齢:35歳

- 保険期間・保険料払込期間・年金支払期間:65歳

- 最低支払保証期間:5年

- 年金月額:10万円

- 配偶者同時災害死亡時割増特則:適用

〇:条件に該当・×:条件に非該当

| 保険料率 | 条件1 | 条件2 | 生活支援特則なし | 生活支援特則あり |

|---|---|---|---|---|

| 非喫煙者優良体 | 〇 | 〇 | 2,202円 | 4,268円 |

| 喫煙者優良体 | 〇 | × | 3,290円 | 5,316円 |

| 非喫煙者標準体 | × | 〇 | 3,493円 | 5,374円 |

| 喫煙者標準体 | × | × | 4,607円 | 6,450円 |

健康に配慮している契約者ほど保険料は割安となります。

「FWD収入保障」の遺族年金受取総額をシミュレーション

こちらでは例をあげて、どの段階で遺族年金の受取を開始する場合、その総額はどれ位になるのかをシミュレーションしてみましょう。

- 契約年齢:35歳

- 保険期間:65歳

- 最低支払保証期間:5年

- 年金月額:10万円

受け取れる保険金例

| 保険経過年月 | 受け取れる保険金 |

|---|---|

| 契約日が属する月に死亡:35歳時 | 10万円×360か月(30年)=3,600万円 |

| 10年経過時に死亡:45歳時 | 10万円×240か月(20年)=2,400万円 |

| 20年経過時に死亡:55歳時 | 10万円×120か月(10年)=1,200万円 |

| 29年経過時に死亡:64歳時 | 10万円×60か月(最低支払保証期間5年が適用)=600万円 |

本来であれば、わずか120万円しか遺族は受け取れないケースと言えます。

しかし、本例では保険満期の前年に死亡した場合でも、最低支払保証期間5年が適用されるので、5年分の年金600万円が受け取れます。

最低支払保証期間を10年に設定出来るのが魅力となっており、被保険者の健康状態などによって保険料が変わることから、健康状態に自信のある方におすすめの収入保障保険と言えるでしょう。

養老保険ならソニー生命の「米ドル建養老保険」

養老保険のおすすめは、柔軟な資産運用と死亡保障が両立できるソニー生命「米ドル建養老保険」です。

「米ドル建養老保険」の保障内容等について

米ドル建養老保険は、アメリカドルで運用する養老保険です。

アメリカドルの運用次第で、解約返戻金額・保険金額がUPします。

保険満期での保険金受取や、保険期間中に契約者(被保険者)が死亡・高度障害状態になった場合の保険金受取の他、保険期間中に急な資金が必要となった場合も、解約のタイミングが良ければ多額の解約返戻金を受け取れます。

米ドル建養老保険の保障内容

契約者(被保険者)が、満期まで生存または死亡・高度障害状態となった場合には、次の保険金が受け取れます。

| 保障 | 内容 |

|---|---|

| 死亡保険金 | 被保険者が死亡した場合、保険金が受取人(遺族)に支払われます |

| 高度障害保険金 | 被保険者が高度障害状態となった場合、基本的に本人へ保険金が支払われます |

| 満期保険金 | 満期まで生存していた場合、本人へ保険金が支払われます |

米ドル建養老保険の契約内容

契約内容は次の通りです。

| 項目 | 内容 |

|---|---|

| 契約可能年齢 | 0歳~78歳 |

| 取扱い保険金額 |

2万米ドル~1,000万米ドル未満または、円換算し7億円以下の低い金額で設定 |

| 保険料払込回数 | 月払・半年払・年払 |

| 保険料払込方法 | 口座振替 |

米ドル建養老保険の諸費用

外貨建てタイプは円建て保険と違い、外貨の取り扱いにかかる費用も発生します。

諸費用は次の通りです。

- 為替手数料:日本円で保険料を払い込む場合、保険金や解約返戻金等を受け取る場合にかかる手数料。

- 保険関係費用:保険契約の締結、維持や保障のための費用が該当、こちらは円建ての商品でも必要となる費用。

「米ドル建養老保険」の解約返戻金・保険金額をシミュレーション

こちらでは事例をあげて、米ドル建養老保険の保険料累計額、解約返戻金額、保険金額をシミュレーションしてみます。

- 契約者:35歳男性

- 保険期間:60歳満期

- 月掛保険料:306.50米ドル

- 保険料払込期間:60歳

- 保険金額:100.000米ドル

- 為替レート:1ドル=100円

- 傾向:円安(為替レート毎年50銭上昇)

| 経過年数 | 払込保険料累計額 | 解約返戻金額 | 保険金額 |

|---|---|---|---|

| 10年 | 376万円 | 349万円 | 1,045万円 |

| 15年 | 571万円 | 567万円 | 1,070万円 |

| 20年 | 770万円 | 820万円 | 1,095万円 |

| 25年 | 974万円 | 1,120万円 | 1,120万円 |

例のように円安傾向が続けば、20年程度で解約しても返戻金は820万円が受け取れ返戻率は約106%に上昇します。

また、保険満期となる頃には解約返戻金額、保険金額とも1,120万円に達し返戻率は約115%となります。

ただし、逆に円高傾向が続けば、解約時・保険満期となった時、ドルから円に両替してお金を受け取ると、大きく損をするリスクもあります。

円建ての養老保険よりも、外貨建ての養老保険が流行と言える。

ハイリスク・ハイリターンの要素もあるため注意が必要と言える。

年代別におすすめする生命保険

こちらでは、年代別に加入した方が良い生命保険を紹介します。

- 20代におすすめの生命保険

- 30代におすすめの生命保険

- 40代におすすめの生命保険

- 50代におすすめの生命保険

- 60代におすすめの生命保険

20代におすすめの生命保険

20代の場合まだまだ給与は高くないはずです。

万が一の備えだからと、無理に複数の生命保険へ入る必要はありません。

最低でも定期保険

まずは、保険の仕組みが簡単で保険料も安い定期保険への加入を検討してみましょう。

定期保険は、保険の初心者にもってこいの簡素な商品と言えます。

まずは保険期間10年で様子を見てはいかがでしょうか。

20歳前半に加入すれば、その後10年は毎月ワンコインからの保険料で死亡・高度障害保障を備えられます。

この保障期間中に、今後必要となる生命保険をじっくり考えてみましょう。

また、定期保険はインターネットで気軽に申し込める商品が多く、スマートフォンを多用する若者はストレスなく手続きを進められるはずです。

既に所帯持ちで子供がいたら収入保障保険も

20代の方々でも、妻子がいれば十分な生活保障を得るため、それなりの保険金額を設定する必要があります。

この場合は、ある程度多額の保障金額を設定しても、割安な負担で契約できる収入保障保険がおすすめです。

若くて独身の方であれば、無理に保険に入る必要は無いけれど、気になるのであれば10年定期の死亡保障や医療保険に加入して、その間に保険の勉強をすれば良いと言える。

また、結婚して子供もいる場合には、収入保障保険へ加入するのがおすすめと言える。

30代におすすめの生命保険

妻子をもち家庭の大黒柱として働いている方々が多いはずです。

給与もUPして生活に余裕が出ている状況かもしれません。

収入保障保険で万一に備える

まだ健康に自信がある年代と言えます。

しかし、40代後半ともなると生活習慣病のリスクが徐々に増えていきます。

まだ子供の小さい内に万一の事態が起きては、残された家族の生活保障が心配です。

しっかり事前に収入保障保険で備えましょう。

そろそろ将来の生活資金を考える?

あくまで余裕があれば、終身保険それも前述した低解約返戻金型終身保険への加入を検討しましょう。

万一の死亡・高度障害保障の他、解約して将来や老後の生活資金にすることができる商品です。

運用中、急にお金が必要となった場合も、解約してまとまった一時金が受け取れるので非常に頼れる商品です。

子育て世代と言える年代となる事から、自身が亡くなってしまった際に遺族が困らないように、収入保障保険への加入をおすすめする年代です。

また、余裕があれば医療保険・老後資金のための終身保険や個人年金保険なども、検討し初めても良いでしょう。

40代におすすめの生命保険

収入は上がり、子供が大きくなっているかもしれません。

終身保険か養老保険で、死亡・高度障害保障と資産運用を両立すると良いでしょう。

養老保険は円建て商品でも構わないが

養老保険は満期があるので、契約時で設定した満期日に死亡保険金と同額の満期保険金が受け取れます。

セカンドライフをエンジョイするための資金が作れるのです。

満期まで待つなら日本円で運用する養老保険でも構いませんが、中途解約して資金とすることも検討しているなら外貨建てや変額タイプの商品が最適です。

ほとんどの場合に元本割れとなる円建て商品と異なり、運用成績が良ければ満期前に多額の解約返戻金を得るチャンスも期待できます。

子供の教育資金にも生かせる?

子供が大学に進学する場合、積み立てるための保険として「学資保険」が販売されています。

しかし、この保険は契約者(親)そして被保険者である子供の年齢制限が厳しく、結局加入する事が出来なかったと言うケースも多く見受けられます。

しかし、特に低解約返戻金型終身保険や外貨建てや変額タイプの養老保険の場合、解約のタイミングが良ければ大学進学のための学資金として多額の解約返戻金を受け取ることも可能です。

子供の成長と共にお金の余裕が出てくれば、自身や配偶者の老後資金の準備を検討し始める年代と言えます。

低解約返戻金型終身保険や外貨建ての養老保険などを活用しながら、老後資金や教育資金などを作っていくようにしましょう。

50代におすすめの生命保険

50代になれば、子供も成人し独立しているケースが多いはずです。

ご自身の給与は十二分に上がっていますが、定期保険や収入保障保険へ加入の必要性はやや薄くなります。

やはり、終身保険か養老保険で死亡・高度障害保障と資産運用を両立する方法が最適です。

もちろん、50代で加入できる保険商品は数多いです。

ただし、保険料は20代~40代の若い方々より割高となります。

このような場合、終身保険か養老保険の中には、保険料を一括で払うことが可能な商品もあり、まとめて払い込めばその分保険料総額は抑えられます。

払い込んだ保険料総額が少ないと解約返戻率は高まります。

この方法で効率的な資産運用が可能です。

終身保険か養老保険へ加入していれば老後の資金確保にも役立ちます。

定年前に、老後資金を作り始めるラストチャンスとも言える年代となります。

ご自身が亡くなった後の葬儀代などのために終身保険を準備するのも良いですし、老後資金として個人年金保険などに加入するのも良いでしょう。

60代におすすめの生命保険

一見、60代で入る必要のある保険があるのかと疑問に思う方々は多いはずです。

しかし、あえて終身保険へ入ってみてはいかがでしょうか。

実は資産確保と異なる方法?

60代以降でも加入できる生命保険は豊富です。

終身保険も70歳や80歳まで加入可能な商品が多いです。

ただし60代以降に入る場合、資産運用目的での加入ではなく「相続税対策」としての加入が想定されます。

特に相続人が複数いて、金融資産というよりは不動産資産(土地・建物)を多く所有している方々に最適です。

相続税対策に使える!

ご自身が所有する土地や家屋が複数ある場合、均等に相続人へ分与するよう遺言を作成するのも良い方法です。

しかし、土地や建物を分与されても使い道がなく、相続人同士で遺産の押し付け合いに発展する、売却させ現金化して分けるよう迫るケースもあります。

このようなトラブルが起きそうだと感じたら、ご自身が元気なうち不動産を売却する等して現金にかえて、それを終身保険の保険料へ回すのです。

終身払にするなら、ご自身が亡くなるまで順当に資産を減らせます。

また、保険金には非課税枠があり、相続時に「500万円×法定相続人の数=非課税限度額」が適用されるので、相続人の相続税負担も軽減できます。

何より保険金での受取なので、相続人間で揉めるリスクも回避できます。

60代を超えてきた場合には、自身の葬儀代だけではなく、相続対策も考えなければいけなくなるため、土地などの不動産資産が多い方は終身保険などを活用して、相続対策として保険を活用することも考えておくのが無難と言える。

生命保険の選び方のポイント

こちらでは、生命保険の選び方のポイントについて解説します。

なるべくライフステージに合わせた選択を

定期保険や収入保障保険は掛け捨て型保険なので、満期になれば1円も払い込んだ保険料は戻りません。

そのため、加入へ抵抗を感じる人が多いのも事実です。

しかし、加入をためらっているうち、配偶者の他に子供も第一子・第二子と増えるかもしれません。

不測の事態となってからでは、ご家族のこれまでの生活水準を保つことは難しくなります。

設定できる保険金額が多額でも、定期保険や収入保障保険の払い込む保険料は、終身保険料の1/3~1/2に抑えられる商品が多いです。

ライフステージ(結婚・子供の誕生等)に合わせた柔軟な保険の見直し・加入が大切です。

貯蓄型保険は後でも良い?

終身保険や養老保険は、将来の資金確保にも役立つ生命保険です。

そのため、若い内から加入した方が有利なように思えますが、保険料は掛け捨て型保険よりも割高となり家計を圧迫するおそれもあります。

貯蓄型の保険は、40代以降に給与が高くなってからでも加入は遅くありません。

例えば、保険料払込期間を短くしたり、払込回数を月払ではなく年払にしたりすれば、1回で払い込む金額は大きくても保険料総額は抑えられ返戻率はその分UPします。

工夫次第で、契約者が有利になる方法はいくらでもあります。

保険選びはライフステージの変化や収入・年代によって変わるため、自身のライフステージなどをしっかりと把握して、その時に必要な保険を選ぶことがポイントとなる。

生命保険を選ぶ際の注意点

こちらでは、生命保険を選ぶ際の注意点を解説します。

本当に無いと不安な保障を選ぶ

いきなり加入する前に、まずはご自身の事業所の労災や死亡退職金等、従業員に対応したサポート体制をよく確認しましょう。

従業員の様々な万一をサポートする内容が、社内規程等に明記されているかもしれません。

その内容次第では、無理に生命保険会社の保険商品へ加入しなくとも良い場合があります。

自営業やフリーランスは慎重に加入の検討を

一方、自営業者やフリーランスの方は、ご自身・家族の生活保障がありません。

そのため、自営業者やフリーランスの方は給与所得者以上に民間保険会社の保険加入を検討しなければいけません。

常にどのようなサポートが無いと不安か、ご自身や家庭のニーズを考慮して最適と思える保険をチョイスしましょう。

会社員などの給与所得者は社会保険制度をしっかりと確認する事が重要となります。

また、自営業者やフリーランスの方は、社会保障が充分ではないケースが多いため、民間の保険への加入をしっかりと検討しましょう。

生命保険によくある質問

こちらでは、生命保険に関する質問に関して解説をします。

掛け捨て型保険は本当に1年も戻らない?

掛け捨て型の保険は、残念ながら1円も戻りません。

やはり「払い損」とのイメージが払しょくできない方々は多くいます。

ただし、保険料を年払または半年払という形で支払う契約の場合、中途解約すれば未経過分の保険料は戻る可能性があります。

まとめて保険料を払った分は、一概に全額損するわけではありません。

中途解約の際は、未経過分の保険料があるかどうか、まず生命保険会社の担当者へ問い合わせてみましょう。

自分が生涯独身を通すなら生命保険は不要?

ご自身が若い内になら、ご自身の両親等も存命しているので、定期保険に加入して両親等を受取人にしても構いません。

しかし、ご自身が高齢となり独身を通せば、家族の誰もいない事態となることが想定されます。

このような場合、老後の資金確保に備えたいなら「個人年金保険」を選ぶことも良い方法です。

「公的年金+私的年金」でゆとりある生活が期待できます。

また、生命保険会社では多様なライフスタイルに合わせて「生活保障重視型」の個人年金保険も販売しています。

生活保障重視型の個人年金保険は、死亡保障を抑えつつ生存している間の年金保障を厚くする商品です。

掛け捨ての保険でも未経過分の保険料は返還される。

また、生涯独身の場合など、ご自身のライフスタイルに合わせて保険を選ぶ必要がある。

おすすめの生命保険まとめ

生命保険はいろいろな種類があります。

保険選びに迷いあれもこれもと加入せず、ご自身やご家庭に合う保険商品を選びましょう。

また、定期的に保険の見直しも大切です。

ライフステージや社会保障などもしっかりと確認して、必要な保険にしっかりと加入できるようにしましょう。