大切な子供のためだからこそ、学資保険選びは絶対に失敗したくないですよね。

そこでこの記事では、日本生命「ニッセイ学資保険」の特徴や注意点をこども祝金なし・あり型にも分けて詳しくご紹介します。

さらに学資保険の相談ができる保険代理店も紹介しています。

ニッセイ学資保険に加入しようか悩んでいる方は特に必見の内容となっているので、ぜひ加入前に参考にしてみて下さい。

- ニッセイ学資保険は、教育資金の積立に特化した保険

- ニッセイ学資保険は、保護者と子に配慮したサービスを提供している

- ニッセイ学資保険に加入すれば、手厚い電話サービスを受けることができる

- 学資保険への加入を考えている方は、学資保険の相談に特化した「保険見直しラボ」のファイナンシャルプランナーに相談するのがおすすめ

\1分で完了/

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

目次

学資保険の概要

学資保険に関心があるが、とくに日本生命の学資保険が教育資金の積み立てに有利だと聞く。

まずは学資保険の特徴と、日本生命とはどんな会社であるか知りたい・・・。

こちらでは、学資保険について、日本生命保険相互会社とはどんな会社なのかを説明します。

学資保険の特徴を詳細解説

学資保険とは、子の将来の教育資金のサポートや子の万が一の事態に保障を約束する、生命保険会社または共済が取り扱う保険のことです。

子の将来の教育資金の積立を目的とする場合には、加入希望者が事前に、子が何歳の時点で学資金を受け取るのかを契約で決めます。

契約後は、保険料を毎月コツコツ支払い、子が契約で決めた年齢になると「こども祝金」・「学資年金」を受け取ることができます。

学資保険を契約する段階で、ご家庭の経済状況の他、子が何歳になった時に最も教育資金が必要となるのかを、加入希望者が慎重に考慮する必要があります。

日本生命の特徴や詳細は?

正式な名称は「日本生命保険相互会社」であり、1889年創業の日本で3番目に古い生命保険会社です。

会社形態は名称の通り「相互会社(※)」であり「株式会社」ではありません。

日本生命保険相互会社のデータ(2017年3月末時点)は以下の表の通りです。

| 会社名 | 日本生命保険相互会社 |

| 創立 | 1889年7月4日 |

| 資本金 | 1兆2,500億円(2012年8月3日時点) |

| 従業員数 | 70,651名(うち内勤職員19,747名) |

| 事業所 | 支社等:108 営業部:1,537 海外事務所:4 代理店:15,491 |

| 子会社等 | 保険および保険関連事業:17社 資産運用関連事業:41社 総務関連事業等:11社 |

※相互会社・・・日本では保険業法に基づき設立される法人で、保険業を行うことを目的とした社団であり、保険契約者を社員とする法人を指します。

日本生命の学資保険の特徴

日本生命の学資保険は「ニッセイ学資保険」という貯蓄性を重視した保険を販売しています。

この保険は、こども祝金なし型・こども祝金あり型の2つがあります。

ニッセイ学資保険は教育資金の積立を目的とした保険のため、内容が非常にシンプルでわかりやすく、返戻率が高いことが最大のメリットです。

この返戻率とは、保険会社へ支払った保険料と、保険会社から「こども祝金」や「学資年金」として受け取るお金の割合のことです。

支払った保険料より受け取る「こども祝金」・「学資年金」の方が多ければ、加入契約者はそれだけ得をしたということになります。

ただし支払期間の設定を何年にするかや、こども祝金なし型・こども祝金あり型のどちらを選択したかによっても返戻率は異なります。

プラン毎の返戻率については後述します。

ニッセイ学資保険の特徴や注意点

日本生命は歴史も古く立派な生命保険会社のようだ。

会社形態は株式会社とは違うようだが、信頼できる会社で安心した。

日本生命が販売するニッセイ保険学資は、非常にシンプルなプランで返戻率も高いようだ。

ニッセイ学資保険の特徴やプランを是非知りたい・・・・。

ちらでは、ニッセイ学資保険の特徴と各プランについて説明します。

ニッセイ学資保険の特徴

ニッセイ学資保険は「こども祝金」・「学資年金」という形で学資金を受け取ることができます。

後述しますが、最もお金のかかる大学入学~卒業までの学習費・生活費に、年金プランという形で実用的に対応できることが特徴です。

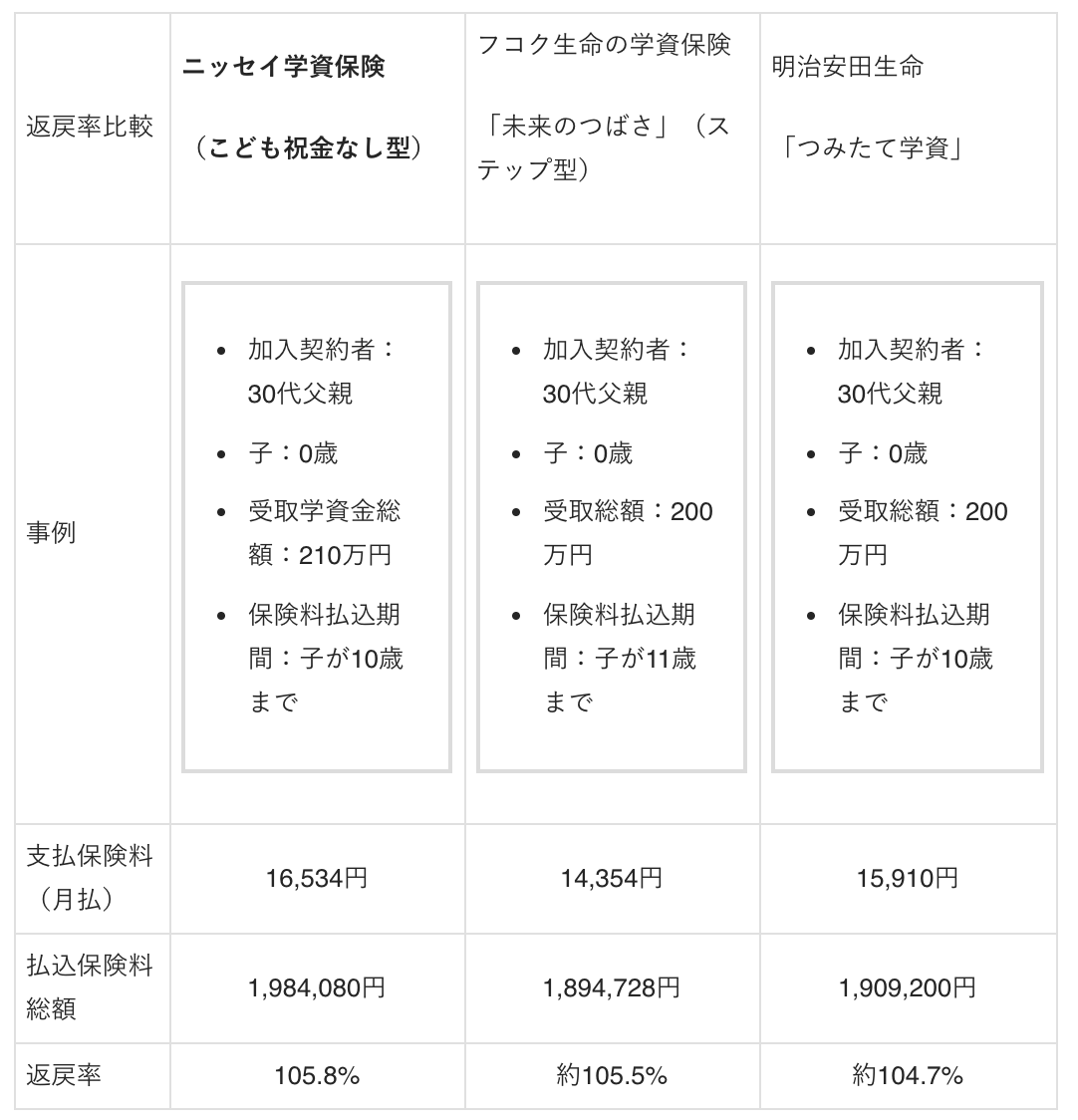

こちらでは、他の生命保険と返戻率を比較してみます。

生命保険と返戻率を比較

事例にて、条件は若干異なる部分はありますが、他の有名な学資保険と比較してもそん色ない返戻率の高さです。

ニッセイ学資保険のプランとは

前述したように、こども祝金なし型・こども祝金あり型の2つがあります。

どちらのプランでも契約期間の途中で解約しない限り、受取金額(学資金)が払込保険料総額を下回ることはありません。

それぞれの内容は次の通りです。

こども祝金なし型

年齢0歳~6歳の被保険者(子)が対象です。

こども祝金は受け取れませんが、最もお金のかかる大学入学時にあたる年齢から卒業する年齢まで毎年1回(合計5回)学資年金を受け取れるプランです。

こども祝金あり型

年齢0歳~2歳の被保険者(子)が対象です。

小学校・中学校・高校へ進学する度にこども祝金が受け取れることに加え、大学入学時にあたる年齢から卒業する年齢まで毎年1回(合計5回)学資年金を受け取れるプランです。

この2つのプランの詳細な内容・事例は後述します。

ニッセイ学資保険加入のタイミングや注意点

学資保険の加入のタイミングについて、子が入園前または小学校へ入学前がベストなタイミングなのか、迷われる加入希望者(保護者)もいらっしゃることでしょう。

意外かもしれませんが、0歳または子を出産する前に学資保険へ加入をするのがベストなタイミングと言えます。

なぜなら、学資保険を加入契約した方が父親の場合、不運な事故や病で亡くなってしまう事態や、加入契約した方が母親の場合は、妊娠・出産後のリスクという点も無視することはできません。

加入契約者(保護者)が亡くなった場合、ニッセイ学資保険では以後の保険料の払込みを免除する措置を行い、契約が満期になるまで問題なく被保険者(子)へこども祝金・学資年金が下ります。

実際に日本生命の調査では、加入契約者に子が何歳の時にニッセイ学資に加入したかアンケートを行い、次のような結果になりました(平成28年4月~平成29年3月日本生命契約データより)。

| 順位 | 子の年齢 | 割合 |

| 1位 | 0歳 | 54.8% |

| 2位 | 出生前 | 16.2% |

| 3位 | 1歳 | 10.1% |

| 4位 | 2歳 | 6.0% |

| 5位 | 3歳 | 4.2% |

| 6位 | 4歳 | 3.3% |

| 7位 | 5歳 | 2.8% |

| 8位 | 6歳 | 2.5% |

やはり、子が0歳の時が最も多く55%近くに達しています。

次いで出生前が16%となっています。

ほとんどの加入契約者が出産前後で早めに学資保険に入っていることがわかります。

ニッセイ学資保険のこども祝金なし型の特徴や注意点

ニッセイ学資保険に非常に興味がわいてきた。

まずはこども祝金なし型について詳細を知りたい・・・・。

祝金あり型と比べて何がメリットになるのだろう?

こちらではこども祝金なし型の内容と、事例を上げて検証を行います。

こども祝金なし型の特徴

大学入学に際し、初年度納付金(入学金・初年度学習費等)で、まとまった教育資金が必要な場合に選ばれているプランです。

プランは、各加入契約者の契約内容にもよりますが、大学に入学前の年齢18歳(高校3年生)の時に最も多く第1回目の学資年金を受け取ります。

保険契約の際には、学資年金を受け取る時の基準となる金額(基準保険金額)を設定しますが、その同額分を受け取ることになります。

その後、大学1年生(19歳)から4年生まで毎年第1回目の学資年金の50%を受け取ります。

こども祝金なし型は、こども祝金がなく大学入学・在学中に集中して受け取ることになるため、こども祝金あり型よりも支払う保険料は安く返戻率も高くなります。

こども祝金なし型の保険内容

こちらでは事例をあげて、学資年金の受取金額を説明します。

(事例)

- 加入契約者:30代父親

- 子:0歳

- 基準保険金額:100万円

- 受取学資年金総額:300万円

- 学資年金受取開始年齢:18歳

- 保険料払込期間:子が18歳まで

- 月払

- 支払保険料(毎月):13,350円

| こども祝金なし型 | 学資年金 |

| 18歳(高校3年) | 第1回:100万円 |

| 19歳(大学1年) | 第2回:50万円 |

| 20歳(大学2年) | 第3回:50万円 |

| 21歳(大学3年) | 第4回:50万円 |

| 22歳(大学4年) | 第5回:50万円 |

| 払込保険料総額 | 2,883,600円 |

| 受取学資金総額 | 3,000,000円 |

| 返戻率 | 約104.0% |

上の表のように、大学受験に合格し入学までに支払わなければならない入学金や初年度の学習費を賄うために、18歳の時に最も多く学資年金を受け取ることになります。

初年度納付金(入学金・初年度学習費等)は、国立大で約80万円、公立大で約80万円~100万円、私立大では約130万円~200万円かかるといわれています。

18歳(高校3年)の時点でまとまった学資年金が受け取れれば、大きな金銭的ポートが期待できます。

その後、在学し4年間の学習費のために学資年金を活用することや、子が地方から都会の大学に進学して親元を離れ、アパート暮らしをした時の生活費に充てることも想定されます。

こども祝金なし型をシミュレーションしてみる

払込期間を5年・10年で設定した場合には、返戻率も異なります。

こちらでは、前述した事例を参考に払込期間を5年に設定した場合と、10年に設定した場合に分けて、受け取る学資年金をシミュレーションしてみます。

(事例)

- 加入契約者:30代父親

- 基準保険金額:100万円

- 受取学資金総額:300万円

- 学資年金受取開始年齢:18歳

| 保険料払込期間(月払) | 5年間 | 10年間 |

| 支払保険料 | 46,060円 | 23,320円 |

| 払込保険料総額 | 2,763,600円 | 2,798,400円 |

| 受取学資金総額 | 3,000,000円 | 3,000,000円 |

| 返戻率 | 約108.5% | 約107.2% |

保険料払込期間5年の場合は月払でも相当高額になりますが、子に関係する学習費等のお金がかからない時期に集中して払い込めば、それだけ払込保険料総額は抑えられ、返戻率もupします。

年払方式も契約時に選べますので貯蓄に余裕があり、より高い返戻率を望むならばいっきに保険料を払い込むことも有効な方法です。

正確なシミュレーション結果を知りたい方は、無料で利用できる「保険見直しラボ」などの保険相談サービスの利用がおすすめです。

ニッセイ学資保険のこども祝金あり型の特徴と注意点

大学進学を想定して学資年金を受け取ることも大切だが、小・中・高校と進学する度に、こども祝金がもらえるプランも興味がある。

こちらではこども祝金あり型の特徴と、事例を上げて検証を行います。

こども祝金あり型の特徴

こちらも大学入学時から大学4年間に学資年金を受け取れますが、小・中・高校と進学する度にこども祝金が受け取れるプランです。

進学の度、入学金等へ学資金を充てたい場合に選ばれるプランといえます。

ただし、年齢0歳~2歳の被保険者(子)が対象となるため、このプランを希望する場合、こども祝金なし型(6歳まで対象)よりも速やかに加入する必要があります。

また、こども祝金があるため、こども祝金なし型よりも支払う保険料が高くなり、返戻率は若干低くなります。

こども祝金あり型の保険内容

こちらでは事例をあげて、学資年金の受取金額を説明します。

(事例)

- 加入契約者:30代父親

- 子:0歳

- 基準保険金額:100万円

- 受取学資年金総額:300万円

- 学資年金受取開始年齢:18歳

- 保険料払込期間:子が18歳まで

- 月払

- 支払保険料(毎月):16,300円

| こども祝金あり型 | こども祝金・学資年金 |

| 5歳(小学校入学前) | こども祝金:20万円 |

| 11歳(小学6年) | こども祝金:20万円 |

| 14歳(中学3年) | こども祝金:20万円 |

| 18歳(高校3年) | 学資年金第1回:100万円 |

| 19歳(大学1年) | 学資年金第2回:50万円 |

| 20歳(大学2年) | 学資年金第3回:50万円 |

| 21歳(大学3年) | 学資年金第4回:50万円 |

| 22歳(大学4年) | 学資年金第5回:50万円 |

| 払込保険料総額 | 3,520,800円 |

| 受取学資金総額 | 3,600,000円 |

| 返戻率 | 約102.2% |

こども祝金は無理に受け取る必要はなく、加入契約者が生命保険会社に申し出て引き出すことになります。

つまり、教育資金に充てる必要が今のところないならば据え置いて構いません。

据え置かれた間は利息が付きます。

例えば授業料が全くかからない公立小・中学校に進学したならば、こども祝金を据置き、その後、子がお金のかかる私立高校に進学した場合に、高校進学の際に受け取れるこども祝金と共に、学習費に充てるという方法も有効と言えます。

こども祝金あり型をシミュレーションしてみる

こども祝金あり型は払込期間を5年・10年で設定することはできません。

そのためこちらでは、月払・年払に分けて受け取る学資年金をシミュレーションしてみます

こども祝金あり型は払込期間を5年・10年で設定することはできません。

そのためこちらでは、月払・年払に分けて受け取る学資年金をシミュレーションしてみます。

(事例)

- 加入契約者:30代父親

- 基準保険金額:100万円

- 受取学資金総額:360万円

- 学資年金受取開始年齢:18歳

| 保険料払込期間(月払) | 月払 | 年払 |

| 支払保険料 | 16,300円 | 194,820円 |

| 払込保険料総額 | 3,520,800円 | 3,506,760円 |

| 受取学資金総額 | 3,600,000円 | 3,600,000円 |

| 返戻率 | 約102.2% | 約102.6% |

月払よりも年払の方が、若干返戻率は高くなります。

貯蓄に余裕がある場合は年払での支払を検討しても良いでしょう。

【困ったら】おすすめの保険相談3選

保険選びで誰かに相談したい・専門家のアドバイスが欲しいと言う方も多いでしょう。

そのような方には、保険見直しラボなどの無料の保険相談サービスをおすすめしています。

ここからは、記事監修を務める保険のプロもおすすめの無料保険相談サービスを紹介します。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

平均業界歴11.8年のFP 平均業界歴11.8年のFP |

|

保険の知識が豊富なFPが2,000名以上 保険の知識が豊富なFPが2,000名以上

|

相談員全員がFP資格取得者 相談員全員がFP資格取得者

|

それでは、おすすめの保険相談をご紹介いたしましょう。

保険見直しラボ|全国どこでも訪問相談が可能

保険相談の中でも、利用者の口コミが最も良いのが保険見直しラボです。

- 取扱保険会社約36社と保険を比較するには十分な量

- 経験歴の長いベテラン相談員が多数在籍しているので、保険のトレンドや保険料を抑えるノウハウを知っている

- 相談員全員がすべての保険を取り扱える(これが意外と珍しいんです)

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店です。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます。

取扱保険会社数は36社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていることです。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

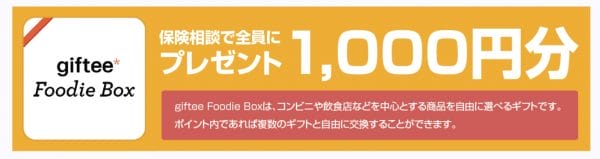

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

以前、保険ショップで相談しましたが、

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。

結果は保障もしっかりしている上に保険料も安く大満足でした。

ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

保険ライフ|保険相談+iDeCo・NISAなどの相談

- 保険ライフは保険相談+iDeCo・NISAなどの相談も対応している

- 運営会社は保険代理店では珍しい上場企業(ブロードマインド)

- 最大50の保険会社から比較提案してもらえる

- 金融知識豊富のプロのFPが 2,000名以上在籍。相談内容に合わせて利用者に最適なFPを紹介

- 外出不要のオンライン保険相談にも対応

- 保険相談は何度でも無料で利用できる

保険ライフは、お客様満足度95%・相談件数10万件以上と非常に人気で実績のある無料保険相談です。

保険ライフの最大の特徴としては、最大50社の保険会社から比較検討出来る事です。

またマネーセミナーの講師陣も全国に多く在籍しており、保険以外の資産運用(老後資金・教育資金)の相談も 無料で対応してくれます。

- お客様満足度95%・相談件数10万件以上

- 取扱会社数が業界最大級の50社以上

- 保険の知識が豊富なFP数2,000人以上

保険ライフでは不満があれば、担当者を変更できる「ストップコール制度」もありますのでぜひ活用しましょう。

保険ライフのキャンペーンで、保険相談すると全員に1,000円分の電子ギフト(スターバックス・ドトール・ミスタードーナッツ・大手コンビニ・ウーバーイーツ等で使用可能)がもらえます。

無料で利用でき、今ならプレゼントも貰えるので、ぜひ保険ライフで保険相談してみましょう。

保険ライフの無料相談は、以下の通りで約1分ほどで完了します。

保険ライフのスタッフが、WEBフォーム上での記入していた内容から最適なFPをマッチングしてくれます。

保険ライフのFPは、2,000名以上在籍しており、相談満足度も95%と非常に高評価です。

金融知識が豊富で保険選びで実績のあるFPがあなたの悩みを解決してくれます。

自宅やカフェ、オンラインと好きな場所で保険相談することが可能です。

保険だけでなく、お金に関する将来の不安なども相談できるので積極的に相談しましょう。

| 料金 | 無料 |

|---|---|

| 店舗数 | 20店舗 |

| 取り扱う保険の種類 | 生命保険、医療保険、がん保険、学資保険 個人年金保険、自動車保険、火災保険、地震保険など |

| 取り扱い保険会社数 | 50社以上 |

| 受付時間 | 24時間・365日 |

| オンライン相談 | 可能 |

保険は難しいので、オンライン相談だと理解できるか不安でした。

しかし、担当の方は保険の仕組みからわかりやすい説明をしていただきました。

自分たちに本当に必要な保障や、求めている商品を押し売りされることなく、自分で選択することができました。

出典:保険ライフ

保険は難しいので、オンライン相談だと理解できるか不安でした。

保険は難しいので、オンライン相談だと理解できるか不安でした。

保険は難しいので、オンライン相談だと理解できるか不安でした。イチから丁寧にお話してくださり、とてもわかりやすかったです。

不安に思うことがないほど、十分な説明や提案が安心して相談できました。

第一印象や接客態度もとても良かったです。

出典:保険ライフ

ほけんのぜんぶ|FP資格取得率100%

ほけんのぜんぶは、札幌、仙台、埼玉、東京、神奈川、金沢、名古屋、京都、大阪、兵庫、広島、愛媛、福岡、沖縄など26か所に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

- 全国どこでも足を運んでくれる(離島を除く)

- 41社の保険会社の商品を扱い、商品を一気に比較できる

- FPの資格取得率が100%

ほけんのぜんぶの最大の特徴として、在籍している相談員の100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

よく分からなかった保険のしくみや内容が納得のいくものに

よく分からなかった保険のしくみや内容が納得のいくものに保険の専門家が厳選した無料の保険相談についてご紹介しました。

無料の保険相談について、より詳細に解説した記事もあるのでぜひ確認してみましょう。

加入するなら高返戻率、低価格な今。まだ間に合います!

今後、更に金利が下がる一方だとも言われている日本経済。

ゼロ金利政策からマイナス金利政策などのニュースを耳にすることで今後の日本経済が不安になりますよね。

学資保険の返戻率も今後は下がっていく可能性もあり、あまりお得すぎて商品が販売停止になることも示唆されています。

既に契約している保険に関しては、もしも売り止めになっても影響は受けず、学資保険は満期まで継続します。

今後はマイナス金利の影響で保険料が上がっていく予想もされている学資保険。

少しでも保険料が安く、返戻率が高いうちに加入を検討しましょう。

ニッセイ学資保険の注目点と評判

ニッセイ学資保険の学資年金は返戻率も高く、どのプランを選んでも元本割れを起こす心配が無くて安心だ。

しかし、返戻率以外に加入契約者が安心できる工夫は設けられていないだろうか?

こちらではニッセイ学資保険の返戻率以外の注目点を説明します。

ニッセイ学資保険の注目点

返戻率以外に注目すべき点は次の通りです。

①保険料払込免除事由

加入契約者(保護者)が保険期間中に亡くなった場合に、以後の保険料は免除され、子が契約した年齢に達すれば学資年金が予定通り受け取れる措置です。

加入契約者(保護者)が亡くなった時には、子をはじめ遺族の喪失感は計り知れないものがありますが、今後の家計にも重大な影響が出てしまうことは避けられません。

そのため、子の将来が不安定なものとならないように、日本生命側が保険料を免除した上で学資年金は約束通り支払うという配慮を示した措置といえます。

そのため、子の将来が不安定なものとならないように、日本生命側が保険料を免除した上で学資年金は約束通り支払うという配慮を示した措置といえます。

②配当金制度

日本生命では決算により剰余金が生じた場合は、加入契約者に配当金を支払う制度があります。

ただしこの配当金は日本生命の決算状況・契約の収支状況によって、配当金が支払われない場合もあります。

返戻率だけではない心のケア

高い返戻率や保険料の免除、配当金の他、日本生命が設けているサービスが「心のケア」です。

ニッセイ学資保険の加入契約者を対象に、育児に関する心配事や質問を電話で受け付けるサービスがあります。

気軽に医師や保健師等の専門家に無料で相談が可能です。

①育児相談ホットライン

育児のための幅広い相談が受けられるサービスです。

小児科医、看護師・保健師、管理栄養士が24時間365日電話対応に当たります。

初めての子ができたご夫婦は、育児については全くの手探り状態かもしれません。

育児に慣れた方が家庭内におらず、ご近所に相談できるような経験者がいない場合には子育ての難しさを痛感することでしょう。

- 深夜に子が泣きはじめてどうしたらいいかわからない

- 子が発熱し夜間診療の病院がどこかわからない子

- 子がオムツ替えをしても授乳をしても泣きやまない

- 育児で疲れてしまい何事にも身が入らない

そんな時に専門家のアドバイスは知識のみならず精神的にも大きな助けとなることでしょう。

②ウェルネスダイヤル[エフ]

こちらは女性限定で体の悩みを相談できる電話サービスです。

医師、看護師・保健師、管理栄養士が電話対応に当たります。

女性特有の気になる疾患や初期症状等の質問についてアドバイスしてくれます。

- 月経異常や更年期についての婦人科系疾患

- 胸にしこりや張りがあるというような乳腺疾患

- 肌荒れや水虫等の皮膚疾患、膀胱炎のような泌尿器科系の疾患

- 便秘や痔についての大腸・肛門関連の疾患

- 妊娠出産の不安や悩み

ただし、こちらの電話サービスは24時間365日対応ではなく、月~土曜日までの9時から21時まで(祝日、12月29日~1月3日を除く)に利用可能です。

ニッセイ学資保険と評判

ニッセイ学資保険の評判について一例をあげて紹介します。

(年齢非公開)女性

返戻率が高いことはもちろん保険選びのポイントですが、もし家計を支える夫が亡くなったとき、収入が減った分だけ貯金額も当然に減ってしまいます。

家計の負担も増していくことでしょう。

しかし、この学資保険に入っていれば、保険料の払い込み期間に加入契約者である夫が亡くなったとしても、その後の保険料の払い込みは不要となります。

更にこども祝い金・学資年金はそのまま受け取ることができるので、とても安心です。

41歳男性

大学の教育資金も計画的に積み立てることができて返戻率も高いが、加入契約者が46歳になると、保険料払込期間が5年払のみに限定される。

子が遅くできた場合、こちらの学資保険に入った時には返戻率は高いが、支払保険料も高額になってしまう。

ニッセイ学資保険の[評価]

返戻率のみならず、加入契約者(保護者)がまさかの事態になった場合の措置について、しっかりと決められていることが契約した方の安心になっているようです。

ただし、加入契約者の年齢制限についてやや不満が目立ちます。

晩婚化の傾向にある最近の日本では、高齢であっても子をつくりたい夫婦がたくさんいるはずです。

日本生命も保険料払込期間に関しては何らかの工夫が必要でしょう。

ニッセイ学資保険の注意点

高い返戻率と、返戻率だけでは無い加入契約者のための配慮・・・・なかなかニッセイ学資保険は優れた保険だ。

では、この保険のデメリットはどんな点があげられるだろう?

こちらでは、ニッセイ学資保険のデメリットと、保障の大切さについて検討します。

ニッセイ学資保険のデメリットについて

ニッセイ学資保険のデメリットは、主に保険料払込期間や加入年齢が厳しい点があげられます。

こども祝金なし型の制限

男女とも加入時に46歳であれば、保険料払込期間が5年でのみ契約が可能となっています。

返戻率は高いですが、支払う保険料は月払でも高額になってしまい、家計に軽くない負担となるおそれがあります。

現在は晩婚化が進んでおり、子を出産する年齢も高くなっています。

45歳を超えて子を授かるご家庭も増加しているので、契約の際の設定がいささか日本の現状に合わない点と思われます。

こども祝金あり型の制限

こども祝金あり型に加入したい場合には、こども祝金なし型よりも加入条件が厳しくなります。

[こども祝金あり型:条件]

- 17歳払・18歳払のみ可→5年・10年払不可

- 被保険者年齢:0~2歳まで

- 加入契約者年齢:(男性)18~39歳、(女性)16~39歳

こども祝金あり型を希望する時は、できるだけ早く加入する必要があります。

教育資金だけが備えではない

子の教育資金のための積立は大切なことですが、それと同じくらい大切なことに子のための保障があります。

子は将来にわたって、大きな病気やケガもなく健やかに成長することは保護者・親戚の方々にとって大切な願いの一つといえます。

しかし、もしもの病気やケガは不意に訪れるものであり、保護者でもそのリスクを予測することは困難です。

そのため、子が出生したら速やかに、子を被保険者として何らかの保険に加入しておくべきでしょう。

保護者の中には、ご自分が亡くなった場合や身体障害になった場合、病気やけがをした場合を想定して、公的医療保険制度に加入していることはもとより、民間の生命保険・医療保険・がん保険に加入している方がいらっしゃると思います。

子が万が一の事態になった場合も想定するべきです。

子が大きな病気をしないように健康的に育ったとしても、大きなケガは子が健康であろうが、病弱であろうがそのリスクは平等に存在します。

そのため、子を被保険者とした病気やケガのオーソドックスな保障である医療保険への加入を検討してみましょう。

親と子の保障について

ニッセイ学資保険には、加入契約者(保護者)が亡くなった場合には「保険料払込免除事由」という措置で保険料が免除されることは前述した通りです。

しかし、ニッセイ学資保険は子の病気やケガを保障する保険内容は主契約や特約にもなく、当保険へ既に加入した場合には、個別に医療保険へ加入することが無難です。

まだ学資保険に未加入の場合で、夫婦の双方または片方の家系に病弱な方が多く、子も病弱になってしまうのではないかと不安を感じているのなら、保障型学資保険に加入することも選択肢の一つとしておくべきでしょう。

こちらは教育資金を積み立てながら、保障も受けられる保険です。

保障の内容は先ほど説明した医療保障や、子が亡くなったり障害状態になった場合の死亡・障害保障、また子が他人にケガをさせたり他人の物を破壊したりした場合の損害賠償を保障する保険と様々なものがあります。

ただし、病気やケガの保障はオーソドックスな内容で安心であるものの、返戻率は低く元本割れを起こしてしまうことがほとんどです。

教育資金は返戻率が高い学資保険で積み立てたい場合は、やはり子を被保険者とする生命保険・医療保険へ加入するべきです。

ニッセイ学資保険|まとめ

ニッセイ学資保険は、教育資金の積立に特化した保険です。

加入契約者(保護者)が亡くなった場合には、以後の保険料の支払が免除される措置が、育児や女性特有の疾病に不安や質問ある加入契約者には電話で対応する等、

単に返戻率の高さだけではない、保護者と子に配慮したサービスを提供しています。

ただし、子の将来のためにどんな保険が必要かを考慮する場合、受け取る学資金の高さばかりで判断することは早計です。

子の将来で何が重要なのか、ご家庭でよく話し合い加入目的を明確にしましょう。

ニッセイ学資保険には子の医療保障は保険内容に入っていないため、この保険に加入する際には、個別に医療保障等を内容とする保険へ加入することをおすすめします。

子の将来の教育資金も、子の万が一のための保障も共に重要な「備え」といえます。

「保険見直しラボ」なら、学資保険について詳しく相談できますよ。

松葉 直隆

松葉 直隆

保険見直しラボの多くの相談員は、FPの資格を持っています。

そのため、保険以外の知識も兼ねそろえている可能性が高いです。

学資保険以外の教育資金の準備する方法だったり、マネープランなどを詳しく教えてくれるかもしれませんね。