生命保険はいらないと言う意見が本当なのか気になりますよね。

この記事では、記事監修を務める保険のプロが、生命保険がいらないと言われる理由を解説します。

生命保険は万が一の時の保険となりますが、なぜいらないと言う意見が出てくるのか理由をしっかりと確認してみましょう。

また、必要性の高い人・高くない人の特徴や加入しない場合の不利益についても併せて解説します。

生命保険がいらないと言われる理由を確認して、自分に生命保険が必要なのかしっかりと判断できるようになりましょう。

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

目次

生命保険はいらない?不要と言われる理由

生命保険はいらないと言われる理由は何なのでしょうか。

ここでは、生命保険はいらないと言われる理由を3つ紹介します。

公的保険制度が充実している

日本では、国民皆保険制度や国民年金制度など社会保障が充実しています。

そのため、上乗せ保障とも言える民間の生命保険は不要だと言われることが多いです。

それでは、国民皆保険制度と国民年金制度の内容を少し確認しておきましょう。

国民皆保険制度

日本には国民皆保険制度があり、会社員の方は健康保険に、会社員以外の方は国民健康保険に加入しなければいけません。

これらの公的健康保険に加入することで、医療費の自己負担が3割となるのです。

また、高額療養費制度を活用すれば一般的な年収の方であれば、1ヶ月の医療費の上限は約9万円程度になります。

公的健康保険があれば、高額な医療費を準備する必要はないと言うことになります。

国民年金制度

日本の国民年金制度は、会社員の方が加入する厚生年金と国民全員が加入する国民年金の2種類となります。

厚生年金は国民年金の上乗せ部分となり、報酬額によって保険料や受取金額が異なります。

国民年金は、20歳以上の国民全員が加入しなければいけない年金制度となり保険料や受取金額は一律です。

国民年金制度は、主に老後資金として受け取るケースが一般的ですが、加入者が亡くなった際には配偶者が寡婦年金を受け取れます。

年金は老後資金だけではなく残された遺族のためにもなる公的制度なのです。

保険料が無駄になる可能性がある

生命保険はいらないと言われる大きな理由のひとつが、保険料が無駄になる可能性があるからです。

生命保険は、死亡した際の保障である「死亡保険」と、病気やケガで入院・手術をした際の保障である「医療保険」に分けられます。

保険料が無駄になると言われる事が多いのは、病気やケガによる入院・手術をした際の保障である「医療保険」です。

また、死亡した際の保障である「死亡保険」でも、保険料が無駄になるケースがあります。

健康なら医療保険を利用する機会が少ない

医療保険は、病気やケガによる入院・手術に関する保障です。

そのため、健康で病気もせずに過ごしていれば、医療保険の恩恵を受けることはありません。

終身医療保険に加入していても、死ぬまで大きな病気とは無縁で入院・手術もしなかったとなれば、支払った保険料は全て無駄となります。

また、医療保険では、支払った保険料よりも受け取る給付金が少なくなるケースが多いので、医療保険は加入するだけ損をすると言われるのです。

死亡保険も定期保険なら無駄になる可能性が高い

死亡した際の保障である「死亡保険」でも、場合によっては保険料が無駄になり可能性があるのです。

死亡保険には、一生涯の保障である「終身保険」と、一定期間だけの保障である「定期保険」に分けられます。

終身保険は一生涯の保障であるため、亡くなった際に残された遺族が必ず死亡保険金を受け取れます。

しかし、一定期間の定期保険の場合は、保険期間中に亡くならなければ、死亡保険金を受け取ることはできません。

定期保険は、終身保険と比べて月々の保険料が安くなるので魅力的に見えますが、実は保険金を受け取る可能性が非常に低い保険なのです。

死亡保障である「死亡保険」は、選ぶ保険を間違えると保険料が無駄になる場合があるので注意しましょう。

貯蓄があれば充分だから

貯蓄が充分にあれば生命保険はいらないと言われます。

そこで、どれだけの貯蓄があれば生命保険はいらないのか解説していきます。

治療に掛かる費用は最高でも約9万円

病気やケガによる治療費の上限は、平均的な収入の方であれば、高額療養費制度を利用して1ヶ月約9万円となります。

医療保険は、病気やケガによる入院・手術に関する経済的な負担を軽減するための保険です。

治療費を貯蓄で賄うことが出来れば医療保険はいらないということになります。

高額療養費制度を表にまとめました。

| 報酬(年収) | 自己負担上限 | |

|---|---|---|

| 原則(3ヶ月目まで) | 多数利用(4ヶ月目以降) | |

| 住民税非課税者 | 35,400円 | 24,600円 |

| ~約370万円 | 57,600円 | 44,400円 |

| 約370万円~約770万円 | 80,100円 +(医療費-267,000円)✕1% | 44,400円 |

| 約770万~約1,160万円 | 167,400円 +(医療費-558,000円)✕1% | 93,000円 |

| 約1,160万円以上 | 252,600円 +(医療費-842,000円)✕1% | 140,100円 |

いくら貯蓄があれば大丈夫?

治療費の負担軽減や残された家族が困らないために保険に加入するのですが、治療費や残された家族が困らないだけの貯蓄があれば保険はいりません。

保険がいらないと言える貯蓄額は、3ヶ月分の手取り給与分と言えますがあくまでも最低限の金額です。

治療費や残された家族が困らないための貯蓄額と考えると、出来れば1~2年間分の手取り給与分くらいの貯蓄額が必要と言えます。

貯蓄があれば保険はいらないと言うのは暴論であり、貯蓄だけで万が一に備える事は非常に困難なのが現実です。

自分に医療保険が必要か気になる方は、保険のプロがアドバイスをしてくれる保険見直しラボを利用してみましょう。

>>>医療保険の相談をするなら保険見直しラボがおすすめ<<<

生命保険に入る必要性が高い人の特徴

生命保険はいらないとも言われますが、全ての人に当てはまる訳ではありません。

ここでは、生命保険に入る必要性が高い人の特徴について解説します。

一家の大黒柱である人

一家の大黒柱である人は、生命保険に入る必要性が非常に高いです。

その理由は、一家の大黒柱となる方に万が一の事があった場合には、残された家族の生活が困窮する可能性が高くなるからです。

病気やケガで長期入院をしてしまった場合には収入が激減する可能性もあるでしょう。

また、不幸にも亡くなってしまった場合には、収入は無くなり残された家族が生活できなくなる可能性もあるのです。

一家の大黒柱の人は、家族の生活を守るという点から生命保険に入る必要性が高いです。

小さなお子さんがいる人

小さいお子さんがいる子育て世代の人も、生命保険に入る必要性は非常に高くなります。

子育て世代の人に万が一の事があった場合には、残された子供の教育費に影響が出ます。

子供が成人して独立するまでは親の責任とも言えますので、子供の教育費だけではなく生活費に関しても備えるようにしましょう。

子育て世代の方は、収入保障保険と言う死亡保険に加入することをおすすめします。

生命保険は家族のための保険とも言えますので、守るべき家族がいる方は生命保険への加入をおすすめします。

貯蓄が少ない人

金銭的な余裕がない人も生命保険に加入する必要性が高いです。

病気やケガをしてしまったときに、充分な資金を持っていないと治療費が払えません。

治療費が払えないと満足な治療が受けられない可能性がありますので、医療保険に加入して治療費に備えておいたほうが安心です。

また、病気やケガより働けなくなるリスクに備えて、就業不能保険に加入することを検討するのもおすすめです。

金銭的な余裕がない人は、料金が安いプランでも良いので生命保険に加入することを検討しましょう。

自営業やフリーランスの人

自営業やフリーランスの人も、生命保険に入る必要性が非常に高いです。

自営業・フリーランスは、仕事が出来なくなると収入が激減する可能性が非常に高くなりますが、公的な保障は手厚くはありません。

その事から、病気やケガによる入院・手術だけではなく、収入の減少にも備えなければいけないのです。

医療保険はもちろんですが、収入保障保険・就業不能保険・所得補償保険など、収入に関する保険への加入を検討するようにしましょう。

仕事ができなくなる事を考慮しなければいけないのが、自営業・フリーランスの人となります。

自営業は自衛業とも言われるほど、自分の身は自分で守らなければいけないのです。

生命保険への加入を検討しているなら、無料保険相談の保険見直しラボで相談をすることをおすすめします!

生命保険に入る必要性が高くない人の特徴

生命保険に入る必要性の高い人がいれば、逆に生命保険に入る必要性が高くない人もいます。

ここでは、生命保険に入る必要性が高くない人の特徴を解説します。

貯蓄が手取り給与の3ヶ月分以上ある人

先ほども解説しましたが、貯蓄が充分にある人は生命保険に加入する必要性が低いです。

生命保険は、自分一人では抱えきれないリスクに備えるために加入するものです。

そのため、万が一のことがあっても貯蓄で対応することができるなら保険に入る必要はありません。

万が一のことがあって仕事ができなくなっても、3ヶ月間は変わらずに生活が出来るだけの貯蓄があれば、保険の必要性は低くなると言えます。

独身で扶養する家族がいない人

生命保険に入る主な理由は、自分に万が一のことがあっても残された家族が困らないようにするためです。

そのため、独身で扶養する家族がいない人は、生命保険に入る必要性は低くなりますが、全く生命保険が必要ないと言うわけではありません。

自分のために、病気やケガによる入院・手術に備える医療保険や、働けなくなった場合の就業不能保険などをおすすめします。

残された家族ではなく、ご自身の治療費や収入の減少の備える保険を検討するようにしましょう。

>>>生命保険を見直したい方は保険見直しラボがおすすめ<<<

生命保険のメリット・デメリット

生命保険はいらないと言われますが、生命保険のメリットとデメリットはしっかりと確認しておきましょう。

ここからは、生命保険のメリットとデメリットについて解説します。

生命保険のメリット

生命保険の主なメリットは、万が一に備えられる事だけではありません。

生命保険のメリットは以下の3つとなります。

不測の事態に備えられる

生命保険の最大のメリットは、不測の事態に備えられることです。

生命保険に加入することで、自分一人では抱えきれないリスクに備えられます。

不慮の事故や病気で亡くなってしまった際には、生命保険が残された家族の生活を守ってくれます。

また、病気やケガによって入院・手術となった場合でも、医療保険に加入しておけば経済的な負担を軽減できます。

このように、不測の事態に備えることが出来ることが生命保険へ加入する最大のメリットです。

相続対策が出来る

生命保険は相続対策に活用することも出来ます。

生命保険では、死亡保険金受取人の設定が可能となりますので、任意の人にお金を残すことができます。

相続争いの多くが金銭に関する分配などになりますので、あらかじめ残す相手・金額を決めておくと相続争いが起きにくいと言えるでしょう。

また、相続税対策としても活用することができます。

死亡保険金には相続税の非課税金額が設定されていますので、現金などで遺族に残すよりも相続税への対策になるのです。

所得税・住民税が安くなる

生命保険の保険料は、所得税・住民税の控除対象となるので節税にもなります。

生命保険は、保険種類によって下記の様な所得控除が受けられます。

| 新契約 | 新生命保険料控除 (控除額最高4万円) 生命保険など | 介護医療保険料控除 (控除額最高4万円) 医療保険・介護保険など | 新個人年金保険料控除 (控除額最高4万円) 個人年金保険など |

|---|---|---|---|

| 旧契約 | 旧生命保険料控除 (控除額最高5万円) 生命保険・医療保険・介護保険など | なし | 旧個人年金保険料控除 (控除額最高5万円) 個人年金保険など |

生命保険料控除を受けたい場合には、年末調整や確定申告をしなければいけません。

一般的な会社員の方は年末調整での手続きとなり、自営業やフリーランスの人は確定申告を行う必要があります。

生命保険会社から送られてくる、生命保険料控除証明書を参考にすると良いでしょう。

生命保険のメリットは万が一のリスクに備えるだけではなく、相続税対策や節税にもなるのです。

生命保険のデメリット

ここから紹介するデメリットが、生命保険はいらないと言われる主な要因になります。

生命保険のデメリットは以下の2つとなります。

保険金・給付金が受け取れずに終わるかもしれない

生命保険のデメリットのひとつは、保険金・給付金が受け取れずに契約が終わってしまうかもしれないことです。

医療保険では病気やケガをしなければ、満期のある生命保険では保険期間中に亡くならなければ、保険金・給付金は受け取れません。

せっかく保険に加入していても、保険金・給付金を受け取れないと損した気分になる方が多いです。

生命保険に加入する際には、給付金を受け取れない可能性があることを知っておきましょう。

保険料の支払いが負担になる

保険料の支払いが負担になると言うデメリットは、更新型の生命保険に加入している方に多いデメリットです。

更新型の生命保険は、更新毎に保険料が上がっていきます。

生命保険は、加入時の年齢によって保険料を算出するので、年齢が高くなればリスクも高くなるため保険料も高くなっていくのです。

更新型の場合は、更新時の年齢によって保険料が決まるので、更新毎に保険料が高くなっていく仕組みとなります。

また、定年後などセカンドライフ時代になると、収入が大幅に少なくなるために保険料の支払いが負担になるケースもあります。

生命保険を見直したい方は、経験豊富な保険のプロが在籍する保険見直しラボで相談してみましょう。

生命保険に入らないとどうなる?

生命保険はいらないと言われる事もありますが、生命保険に入らないとどうなるのか少し解説します。

生命保険に入らないリスクを少し考えてみましょう。

自分や家族を守るための生活保障がなくなる

生命保険に入っていない状態で一家の大黒柱が亡くなってしまったら、残された家族の生活が困窮する可能性があります。

また、老後資金に関しての準備もしておかなければ、将来の生活資金が不足することもあるでしょう。

生命保険は、自分や家族の生活を守るために必要な保障とも言えるのです。

予期できないリスクにより生活が困難になる

生活をしていく上で、予期しない病気やトラブルに遭うこともあるでしょう。

病気やケガによる入院・手術は最たるリスクと言え、いつ病気やケガによって入院・手術を行うようになるか分かりません。

充分な貯蓄があり生活に支障が出なければ良いのですが、予期しない入院・手術では経済的なダメージもあるでしょう。

医療保険に加入しておくことで、生活に困窮するリスクや経済的な負担を軽減することになるのです。

公的保障で補えない部分をカバーできない

日本では、公的保障が充実していると言われますが、全てが公的保障で補えるわけではありません。

治療費の自己負担は3割となり、先進医療の技術料は全額自己負担になります。

また、収入減少に関しても傷病手当金があるとは言え、全ての収入をカバーできるわけではありません。

生命保険や医療保険に加入しておくことで、突発的な出費や公的保障で補いきれない部分をカバーできるのです。

生命保険へ加入する・加入しないは人それぞれですが、加入しない場合のリスクも考えて決めましょう。

>>>生命保険の相談は経験豊富なプロがアドバイスをくれる保険見直しラボがおすすめ!<<<

生命保険の加入状況に関する調査結果

生命保険はいらないと言われますが、実際の加入状況はどうなっているのか気になりますよね。

ここからは、生命保険の加入率や保障内容の満足度について解説します。

生命保険の世帯加入状況

日本では約9割の人が何かしらの生命保険に加入していると言われています。

ここでは、生命保険の世帯加入状況を細かく解説します。

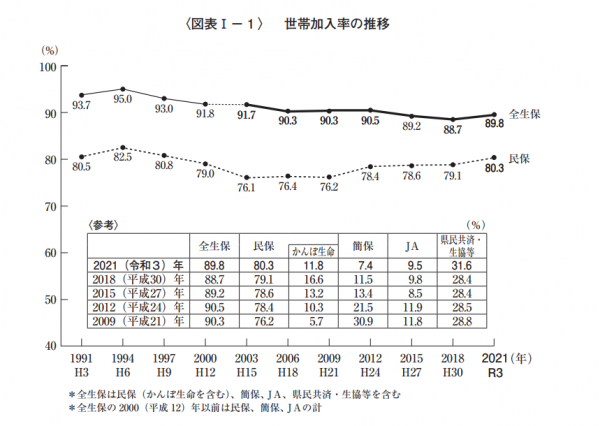

生命保険の世帯加入率

2021年(令和3年)における、生命保険加入率は89.8%です。

これは、民間の生命保険・かんぽ生命・簡易保険・JA・共済など全て含む数字となります。

因みに、下記画像の推移を見ると世帯加入率は意外と下がってきているのです。

出典:2021年度 生命保険移管する千億実態調査-生命保険文化センター

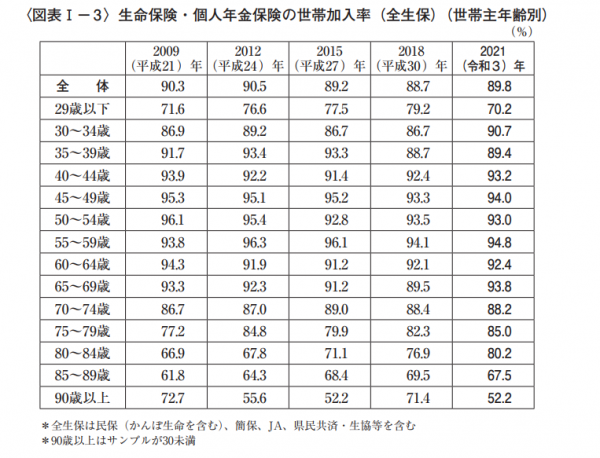

生命保険の世帯主年齢別の加入率

世帯主年齢別の加入率はどうなっているのかも確認してみましょう。

生命保険の加入率が高いのは、30歳以降となり75歳までは約9割と非常に加入率が高くなっています。

下記の画像を参考にして見てください。

出典:2021年度 生命保険移管する千億実態調査-生命保険文化センター

30代は結婚・出産などライフイベントが起こりやすい年齢であり、子育て世代と言う事もあるため生命保険加入率が高くなります。

30代~60代は、子育て世代と言うことで、家族を守るために生命保険に加入している方が多いと言えるでしょう。

一方で、80歳以降の生命保険加入率が下がるのは、生命保険の契約更新が出来なかったなどの理由で保険加入を諦める方が多いです。

保険は家族を守るために必要と考えている方が多いと言うことです。

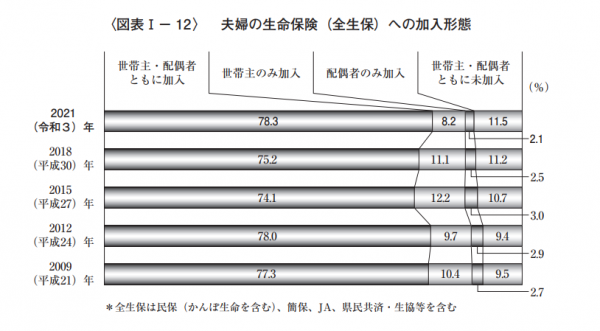

夫婦の生命保険の世帯主年齢別の加入形態

それでは、夫婦間での生命保険加入率についても確認していきましょう。

夫婦間では、どう言った加入形態なのか下記の画像を参考にして下さい。

出典:2021年度 生命保険移管する千億実態調査-生命保険文化センター

世帯主・配偶者共に生命保険に加入している方が約8割と、夫婦共に生命保険に加入しているケースが最も多いです。

世帯主は収入減少に備える為に生命保険へ加入するというのは分かりやすいでしょう。

一方で、配偶者にも生命保険が必要になるのは、共働き世帯が多くなっていると言う以外にも理由があります。

配偶者が専業主婦・主夫だった場合でも、配偶者が亡くなってしまった場合には経済的なダメージは受けます。

配偶者が亡くなってしまったら、仕事・家事・育児を全てワンオペでしなければいけなく負担が非常に重くなるでしょう。

その際に、家事代行サービスやシッターを利用すると言うことも考えなければいけません。

こう言ったリスクに備えるためにも、夫婦共に生命保険に加入する方が多いとも言えます。

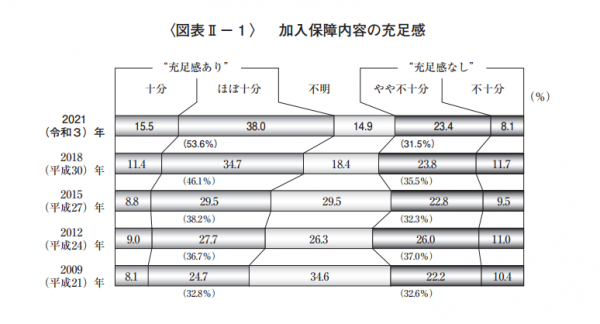

生命保険の保障内容の満足感

生命保険の加入率が解ったところで、続いては生命保険の保障内容に満足しているのか調べていきましょう。

生命保険の保障内容の充足感は以下のようになっています。

出典:2021年度 生命保険移管する千億実態調査-生命保険文化センター

保障内容に関して、ここ数年で充足感ありが増えてきています。

これは、保険に関して興味関心が高くなり、しっかりと調べてから保険に加入しているからと言えます。

しっかりと調べた上で生命保険へ加入すれば、充足感も上がり後悔のない保険に加入することができるでしょう。

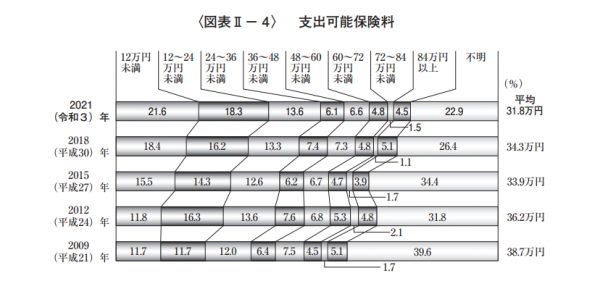

生命保険の保険料をどれくらい払えるか

最後に、生命保険の保険料はどれぐらい支払えるのか確認しましょう。

生命保険の保険料支出可能額は以下のようになっています。

出典:2021年度 生命保険移管する千億実態調査-生命保険文化センター

年間で支出可能な生命保険料は、50%以上が36万円未満です。

月々の保険料に直すと約2万円が生命保険料に使える金額となります。

また、平均でも31.8万円となる事から、生命保険に支出できる金額は月々2万円前後となります。

おすすめの無料保険相談の厳選3選

保険選びで誰かに相談したい・専門家のアドバイスが欲しいと言う方も多いでしょう。

そのような方には、保険見直しラボなどの無料の保険相談サービスをおすすめしています。

ここからは、記事監修を務める保険のプロもおすすめの無料保険相談サービスを紹介します。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

それでは、おすすめの保険相談をご紹介いたしましょう。

保険見直しラボ|全国どこでも訪問相談が可能

保険相談の中でも、利用者の口コミが最も良いのが保険見直しラボです。

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店です。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます。

取扱保険会社数は36社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていることです。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボの公式サイトから保険相談の予約をします。

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

以前、保険ショップで相談しましたが、提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。 色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。 結果は保障もしっかりしている上に保険料も安く大満足でした。 ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

保険ライフ|保険相談+iDeCo・NISAなどの相談

保険ライフは、お客様満足度95%・相談件数10万件以上と非常に人気で実績のある無料保険相談です。

保険ライフの最大の特徴としては、最大50社の保険会社から比較検討出来る事です。

またマネーセミナーの講師陣も全国に多く在籍しており、保険以外の資産運用(老後資金・教育資金)の相談も 無料で対応してくれます。

保険ライフでは不満があれば、担当者を変更できる「ストップコール制度」もありますのでぜひ活用しましょう。

保険ライフのキャンペーンで、保険相談すると全員に1,000円分の電子ギフト(スターバックス・ドトール・ミスタードーナッツ・大手コンビニ・ウーバーイーツ等で使用可能)がもらえます。

無料で利用でき、今ならプレゼントも貰えるので、ぜひ保険ライフで保険相談してみましょう。

保険ライフの無料相談は、以下の通りで約1分ほどで完了します。

保険ライフのWEBフォームから保険相談の予約をします。

保険ライフのスタッフが、WEBフォーム上での記入していた内容から最適なFPをマッチングしてくれます。

保険ライフのFPは、2,000名以上在籍しており、相談満足度も95%と非常に高評価です。

金融知識が豊富で保険選びで実績のあるFPがあなたの悩みを解決してくれます。

自宅やカフェ、オンラインと好きな場所で保険相談することが可能です。

保険だけでなく、お金に関する将来の不安なども相談できるので積極的に相談しましょう。

| 料金 | 無料 |

|---|---|

| 店舗数 | 20店舗 |

| 取り扱う保険の種類 | 生命保険、医療保険、がん保険、学資保険 個人年金保険、自動車保険、火災保険、地震保険など |

| 取り扱い保険会社数 | 50社以上 |

| 受付時間 | 24時間・365日 |

| オンライン相談 | 可能 |

保険は難しいので、オンライン相談だと理解できるか不安でした。 しかし、担当の方は保険の仕組みからわかりやすい説明をしていただきました。 自分たちに本当に必要な保障や、求めている商品を押し売りされることなく、自分で選択することができました。

出典:保険ライフ

保険は難しいので、オンライン相談だと理解できるか不安でした。イチから丁寧にお話してくださり、とてもわかりやすかったです。 不安に思うことがないほど、十分な説明や提案が安心して相談できました。 第一印象や接客態度もとても良かったです。

出典:保険ライフ

ほけんのぜんぶ|FP資格取得率100%

ほけんのぜんぶは、札幌、仙台、埼玉、東京、神奈川、金沢、名古屋、京都、大阪、兵庫、広島、愛媛、福岡、沖縄など26か所に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

ほけんのぜんぶの最大の特徴として、在籍している相談員の100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

よく分からなかった保険のしくみや内容が納得のいくものに

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

保険の専門家が厳選した無料の保険相談についてご紹介しました。

無料の保険相談について、より詳細に解説した記事もあるのでぜひ確認してみましょう。

生命保険によくある質問

ここからは、生命保険によくある質問を紹介します。

- 生命保険が必要な人の特徴は?

- 貯蓄の少ない人や小さいお子さんがいる方は生命保険の必要性が高いです。

万が一の時に経済的な負担を軽減するために加入するのが生命保険です。

- いくらの貯金があれば保険はいらない?

- 目安として最低でも3ヶ月から6ヶ月くらいは収入が無くても生活が出来る貯蓄があれば良いでしょう。

しかし、一時凌ぎとなるため出来れば生命保険や医療保険に加入しておく方が安心でしょう。

- 生命保険は何のためにあるの?

- 残された家族の生活費や病気やケガによる入院・手術に関する経済的な負担を軽減するためです。

生命保険に入らないとどうなるか解説していますので参考にして下さい。

- みんな生命保険料を毎月どれぐらい払っている?

- 生命保険料に支出する平均は月々2万円前後となります。

生命保険の保険料をどれぐらい払えるかも解説していますので参考にして下さい。

あなたは生命保険がいらないと本当に言えるのかしっかり確認しよう

生命保険はいらないと言われることがありますが、決して全ての人に当てはまる訳ではありません。

確かに、充分な貯蓄があると言う方や独身の方など生命保険へ加入する必要性が低い方もいます。

しかし、生命保険の世帯加入率が9割という所を見ると、多くの方に生命保険は必要と言えるでしょう。

生命保険に加入していなければ、万が一の時に経済的に困窮する可能性は非常に高いです。

生命保険はいらないが本当なのか、自分自身に照らし合わせて考えてみるようにしましょう。

自分に生命保険が必要なのか分からないと言う方は、無料保険相談の保険見直しラボで保険のプロに相談してみましょう。