医療保険がいらないと言うのは本当なのか気になりますよね。

医療保険は加入するだけ無駄だとも言われますが、本当のところはどうなのか監修者を務める保険のプロが解説します。

保険のプロの中でも医療保険は必要派と不要派に意見が分かれます。

医療保険がいらないと言われる理由・医療保険に加入しなければどうなるのかも併せて解説をしますので、保険選びの参考にして下さい。

また、自分には医療保険が必要なのか分からない方は、無料の保険相談である保険見直しラボで相談するのをおすすめします。

- 医療保険はいらないと言われる理由は公的保障が充実しているから

- 医療費の自己負担額は所得に応じて1ヶ月の上限が決まっている

- 医療保険に加入しなければ経済的な負担を軽減できない

- 貯蓄の少ない人や収入が激減する可能性がある人ほど医療保険の必要性は高い

- 十分な貯蓄があり医療保険の必要性の低い人は一握りだけ

- 自分に医療保険が必要か分からない方は、保険見直しラボなどの無料保険相談がおすすめ

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

目次

医療保険はいらない?不要と言われる3つの理由

医療保険は、なぜいらないと言われるのか気になりますよね。

医療保険がいらないと言われるのには以下の3つの理由があります。

公的保障が充実している

医療保険はいらないと言われる理由としてまず挙げられるのは、日本の公的保障が充実しているからです。

公的保障が充実しているから、上乗せとも言える民間の医療保険は不要だと考える方が多くなります。

健康保険で自己負担は3割

日本には公的医療保険という、世界的に見ても優れた医療保険があります。

これは国民なら誰でも入る義務があるもので、いつも医療費の自己負担が3割になっているのは公的医療保険があるからです。

また、75歳以上の場合には医療費の自己負担が1割になるなど、窓口負担が減免される場合もあります。

当然、入院したり手術したりする時にも3割負担になるため、私達の医療費の負担は少なくなっているのです。

高額療養費制度が活用できる

医療保険はいらないと言われる理由としては、高額療養費制度があるからです。

高額療養費制度では、1ヶ月あたりの医療費負担額に上限が設けられています。

先ほど医療費の自己負担は3割に抑えられていると説明しましたが、それでも入院したり手術したりすると医療費は高額になりがちです。

そんな時に、医療費で生活ができなくならないように、1ヶ月あたりの医療費には上限が設けられていますが、上限は収入によって異なります。

高額療養費制度の上限額を以下の表にまとめました。

| 所得区分 | 自己負担限度額 | 多数該当 |

|---|---|---|

| ① 区分ア (標準報酬月額83万円以上の方) (報酬月額81万円以上の方) | 252,600円+(総医療費※1-842,000円)×1% | 140,100円 |

| ② 区分イ (標準報酬月額53万〜79万円の方) (報酬月額51万5千円以上〜81万円未満の方) | 167,400円+(総医療費※1-558,000円)×1% | 93,000円 |

| ③ 区分ウ (標準報酬月額28万〜50万円の方) (報酬月額27万円以上〜51万5千円未満の方) | 80,100円+(総医療費※1-267,000円)×1% | 44,400円 |

| ④ 区分エ (標準報酬月額26万円以下の方) (報酬月額27万円未満の方) | 57,600円 | 44,400円 |

| ⑤ 区分オ(低所得者) (被保険者が市区町村民税の非課税者等) | 35,400円 | 24,600円 |

参考サイト:高額な医療費を支払ったとき-こんな時に健保-全国健康保険協会

一般的な収入の方であれば、1ヶ月あたりの自己負担額は10万円以下に抑えられています。

さらに、高額療養費制度が適用される月が1年のうちで4ヶ月以上になった場合には、多数該当となり自己負担額さらにが減ります。

そのため、医療費の負担は貯蓄で十分カバーできると考えている人もいるのです。

傷病手当金も受け取れる

医療保険はいらないと言われる理由としては、傷病手当金があることも挙げられます。

傷病手当金とは、病気や怪我が原因で仕事を休み会社から給与が支給されない時に受けられる手当金です。

公務員や会社員などが加入している健康保険にある制度となります。

傷病手当金では、給料の6割が最大1年6ヶ月支給されます。

1年6ヶ月も仕事ができなくなるケースは稀であり、傷病手当金もあれば十分生活を支えられると考えられるのです。

医療保険は、公的医療制度の上乗せ保障と考えると良いでしょう。

加入するだけ保険料が無駄

医療保険は、加入するだけ保険料が無駄とも言われます。

医療保険の保険料が無駄だと言われるのには以下のような理由があります。

健康に過ごせば保険料は完全掛け捨て

医療保険は、病気やケガによる入院・手術に関する保険となります。

そのため、健康に過ごして入院も手術も無縁だったとなると、保険金・給付金は受け取れず完全掛け捨ての保険となるのです。

また、病気になってしまい入院・手術をしても、支払った保険料以上に給付金を受け取れる可能性も低くなります。

万が一のためとはいえ、支払った保険料と受け取る給付金を考えると、コストパフォーマンスは悪いでしょう。

給付金を受け取れないケースがある

加入するだけ保険料が無駄と言われる理由としては、長期入院では入院給付金を受け取れないケースがあるからです。

医療保険では、1回の入院に関する支払限度日数を設定しているケースが多くなります。

「入院日数30日」と言うのは「1回の入院で30日までは給付金を支払います」と言うことです。

支払限度日数は保険商品によって異なりますが、多くの保険商品で30日・60日・120日に設定されています。

ちなみに、契約期間を通した支払限度日数は1,095日と設定されているケースが多く、通算して1,095日以上になると入院給付金は支払われません。

医療保険は、給付金を受け取りにくい保険であるため、必要性を感じないままに加入すると損をしている気になりがちです。

更新する毎に保険料が高くなるだけ

更新型の医療保険に加入していると、満期になる毎に契約の更新をすることになります。

保険契約は、契約した年齢で保険料が決まるため、更新する毎に保険料は高くなるのです。

30代や40代くらいまでは、そこまで大幅に保険料が上がるということはありませんが、60代・70代になると保険料は大幅に上がります。

これは、リスクの差となり30代・40代よりも60代・70代は、病気になるリスクが高くなるためです。

更新型の医療保険に加入している方は、更新を続けると保険料負担が大きくなることを理解しておきましょう。

終身医療保険が主流ですが、国内生命保険会社では更新型の医療保険を販売していますので注意しましょう。

貯蓄があれば大丈夫

医療保険はいらないと言われる理由としては、貯蓄でカバーできることも挙げられます。

貯蓄があれば大丈夫と思われる理由は以下のようになります。

保険料を払うより貯蓄している方が良い

上記でも解説しましたように、日本では公的医療保険が充実していることから、医療費負担は意外と大きくありません。

そのことから、医療保険の保険料を払うなら、その分を貯蓄して入院・手術に備えておく方が効率的とも言われます。

また、医療保険の保険料を支払うと資産は減りますが、リスクのために貯蓄をするなら資産は減りません。

物価上昇など家計が厳しい中で、保険に掛けるお金も節約できないかという考えから、こういった考え方が出てきたともいえます。

入院をしても自己負担額は月に約9万円

高額療養費制度を利用すると、医療費の自己負担上限は1ヶ月で約9万円程度になります。

医療費だけでいうと、1ヶ月で約9万円なら貯蓄で賄えると考える方が多いです。

入院・手術をしても上限が決まっているのであれば、自己負担額上限の3ヶ月分ぐらいの貯蓄があれば最低限は安心といえるでしょう。

高額療養費制度のことなども考慮すれば、医療保険はいらないと結論づけられるのです。

充分な貯蓄ができるまでは、一定期間だけでも良いので医療保険に加入しておくことをおすすめします。

医療保険に入らないとどうなる?加入の必要性を検証

医療保険は不要と言われる理由を解説しましたが、逆に医療保険に入らないとどうなるのか気になりますよね。

ここからは、医療保険に入らないとどうなるのか解説しますので、必要性について少し考えてみましょう。

治療費をすぐに支払える経済的余力が不足する

医療保険に加入していなければ、治療費の支出に耐えられなくなる可能性があります。

いくら公的医療保険制度が充実しているからといっても、経済的負担を完全に補完してくれる訳ではありません。

治療費の支出に耐えられなくなる可能性について解説します。

高額療養費制度は事前申請をする

高額療養費制度を利用すると、1ヶ月の治療費の自己負担上限は確かに約9万円程度となります。

しかし、申請のタイミングを間違えると、高額療養費が事後精算になる可能性があるのです。

要は、病院の窓口で治療費の自己分を全て支払ってから、超過分を後日返金してもらうことになります。

そうなると、一時的とはいえ大きな金額の支出が必要になるのです。

こういったことがないようにするには、入院や手術が決まった時点で事前に役所で手続きをするようにしましょう。

事前に手続きをすることで、限度額適用認定証が交付されますので、限度額適応認定証を病院窓口に提出すれば上限額以上の支払いはしなくて済みます。

入院給付金はすぐに支払われない?

医療保険のマイナス要因ともいえますが、入院給付金は退院後に保険会社へ請求するケースが多いです。

そのため、退院時などに入院給付金で治療費を支払うことができません。

保険金の請求には、診断書や入院日数の確認が必要になりますので、給付金の支払いまでは少し時間が掛かります。

しかし、一時的な経済的負担はありますが、その後にしっかりと補填できるのは医療保険の強みでもあります。

経済的な負担がストレスになる

医療保険に加入していなければ、治療費の負担が続き資産がどんどんと少なくなっていきます。

貯蓄で治療費をカバーできると思っていた方でも、治療が長引けば貯蓄も心許ないことになるでしょう。

病気やケガによる入院・手術では、経済的な負担が隠れた恐怖となるのです。

医療保険に入っていなければ、貯蓄がどんどん無くなり補填できる要素も無いため、経済的な負担がストレスになる可能性もあります。

先進医療の技術費用は高額になる

先進医療の技術料は、基本的に全額自己負担となります。

基本的にと書いたのは、先進医療に付随する検査などは健康保険の対象になる場合があるからです。

しかし、がん治療で有名な粒子線治療(重粒子線・陽子線)は、技術料だけでも数十万円から数百万円掛かります。

医療保険に加入していなければ、これらは全て自己負担となります。

先進医療なら治る可能性があっても、治療費が工面できないから諦めるということにもなるでしょう。

病気やケガのリスクは不測突発的

病気やケガのリスクは、いつどこで降りかかるか分かりません。

明日いきなり体調が悪くなり入院するかもしれないですし、通勤や通学の途中に大きな事故に巻き込まれるかもしれません。

不測突発的なリスクに備えるのが保険であり、保険があるから対応できるともいえます。

もし、貯蓄で医療費をカバーできると考えている方でも、十分な貯蓄額になる前に病気やケガで大きな治療費が必要となるかもしれません。

貯蓄があれば大丈夫というのは、もうすでに貯蓄がある方のセリフです。

医療保険の保険料を払った気で貯蓄に回してリスクに備えるという考えは少し危険な考えともいえるでしょう。

病気やケガで収入が減ることもある

病気やケガによって仕事ができなくなると、収入も減ってしまうことになります。

医療保険に加入していなければ、経済的な負担を補填することができず、収入も減るというダブルパンチになりかねません。

医療保険や就業不能保険などを活用して、収入の減少にも備えることをおすすめします。

また、会社員の方であれば傷病手当金がありますが、傷病手当金の金額をしっかりと確認して、その金額で足りるのか考えるようにしましょう。

医療保険に加入しないことで被る不利益は、金銭的なものとなり非常に重要なポイントとなります。

医療保険が必要な人の特徴

医療保険に入らないとどうなるか解説しましたが、医療保険はどういう人に必要なのか気になりますよね。

ここからは、医療保険が必要な人の特徴について解説します。

貯蓄が少ない

医療保険が必要な人の特徴として挙げられるのは、貯蓄が少ない人です。

貯蓄が少ない場合には、たとえ公的医療保険があっても医療費が貯蓄額を超えてしまう可能性があります。

このような事態を避けるためであれば、医療保険へ加入する意味があるといえるでしょう。

同じ理由で貯蓄するのが苦手な方も、医療保険の保険料を払って強制的に病気や怪我に備えたほうが良いでしょう。

治療の選択肢を広くしておきたい

医療保険に加入することで、経済的な負担が減ることから治療の選択肢も広くなるでしょう。

また、先進医療特約を付加すれば、先進医療に掛かる技術料も医療保険でカバーすることができます。

先進医療は、がん治療だけと思われている方も多いですが、一部の不妊症治療も先進医療に認定されているのです。

病気の治療に関して選択肢を広くしたい方は、医療保険に加入しておくと良いでしょう。

自営業・フリーランスの方

医療保険が必要な人の特徴としては、自営業・フリーランスの方というのも挙げられます。

自営業・フリーランスの方に医療保険が必要なのは、傷病手当金が無いからです。

会社で働いている方や公務員の場合には、働けなくなっても6割の給料が傷病手当金として給付されます。

しかし、自営業・フリーランスの場合には、傷病手当金がないため働けなくなると収入が激減する可能性があります。

そのため、普通の人より医療保険に入るメリットは大きくなると言えるでしょう。

医療保険の必要性を感じた方は、無料保険相談の保険見直しラボで相談をすることをおすすめします。

医療保険が不要な人の特徴

医療保険が必要な人は意外と多いと思いますが、逆に医療保険が不要な人の特徴についても解説します。

この条件に当てはまる方は、医療保険が不要といえます。

貯蓄だけで半年以上生活できる人

医療保険が不要な人の特徴としてまず挙げられるのは、十分な貯蓄がある人です。

医療保険は、病気やケガによる入院・手術など、医療費による経済的な負担を軽減することが目的となります。

そのため、医療費で生活が破綻しないほど十分な貯蓄があるのであれば、医療保険に入る必要が無いのです。

十分な貯蓄額は人によって異なりますが、最低限として半年以上は収入が無くても貯蓄だけで生活できる金額があれば良いでしょう。

もしくは、先進医療を貯蓄で受けられるぐらいの金額があれば、より安心といえるでしょう。

保険で損をしたくない人

上記でも解説したとおり、医療保険で得をすることは少ないです。

病気やケガによる入院・手術をしなければ完全掛け捨ての保険であり、受け取れる給付金も支払った保険料よりも少ないケースが多くなります。

特に医療保険は、万が一に備えるためのとなりますので、損得を気にする方はそもそも保険に向いていません。

お金に余裕のある方は医療保険の必要性が低くなりますが、本当に医療保険が不要なぐらいの貯蓄額がある方は一握りです。

医療保険に加入しなくて後悔すること

医療保険に加入しなくて後悔することがあるのか気になりますよね。

ここからは、医療保険に加入しなくて後悔することを解説します。

高齢になると保険料が高くなる

医療保険に限らずですが、生命保険は年齢が高くなればなるほど保険料が高くなります。

若い間は健康状態も良く、病気やケガでの入院・手術とは縁の無い方も多いことから、医療保険の必要性を感じないでしょう。

しかし、年齢を重ねて自身の健康状態に不安を感じたり、友人・知人が病気で入院をしたという話を聞いて、慌てて医療保険の必要性を感じるのです。

40代・50代になると、医療保険の保険料も高くなり、若い間に加入しておけば良かったと後悔する方が多いのが現実です。

病気をした後は加入しにくくなる

医療保険は、加入する際に健康面の審査を受けなければいけません。

保険会社が用意する告知事項に答えることで健康面の審査を行いますが、入院歴や疾病歴があると加入を断られる可能性もあります。

病気をしてから医療保険の必要性を強く感じる方が多いですが、病気をしてからでは加入できる保険にも限りがあるのです。

特に医療保険は、若くて健康な間に加入しておかなければいけない保険商品といえます。

入院や手術の際に金銭的なダメージがある

医療保険の大きな目的は、病気やケガによる金銭的なダメージを軽減させることです。

治療費の自己負担額は、公的制度の高額療養費制度を活用すれば、1ヶ月で約10万円程度となりますが、それでも自己負担は必ず発生します。

急な出費にも困らない貯蓄があれば安心ですが、それでも金銭的なダメージは発生するのです。

医療保険に加入していれば、治療費に掛かる金額を補填することができますが、加入していなければ金銭的にダメージを受けるといえます。

医療保険の必要性には気づきにくいですが、気づいたときには加入しにくくなっているケースが多いです。

プロ厳選のおすすめの医療保険5選

ここからは、監修者を務める保険のプロがおすすめする医療保険を紹介します。

保険料の安さやコストパフォーマンスを重視してピックアップしていますので、医療保険選びの参考にして下さい。

| 商品名 | 保険会社名 | 特徴 | 保険料目安 |

|---|---|---|---|

| 「はなさく医療」 | 保障内容がシンプルで保険料も安い終身医療保険 | 男性:1,409円 女性:1,519円 | |

| 「メディフィットA(エース)」 |  | カスタマイズ性が高く保険料の安さも魅力の終身医療保険 | 男性:1,175円 女性:1,940円 |

| 「医療保険キュアネクスト」 | 死亡にも備えられる医療保険 | 男性:1,315円 女性:1,490円 | |

| 「終身医療保険 プレミアム Z」 |  | 保障内容がシンプルで保険料が安い終身医療保険 | 男性:1,004円 女性:1,019円 |

| 「アクサダイレクトの終身医療」 |  | 20~50歳の保険料が特に安い終身医療保険 | 男性:1,275円 女性:1,275円 |

保険料算出条件:年齢:30歳/保険期間・保険料払込期間:終身(定期保険の場合は10年)/保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考元:

はなさく生命保険株式会社公式サイト

メディケア生命保険公式サイト

オリックス生命保険株式会社公式サイト

チューリッヒ生命保険株式会社公式サイト

アクサダイレクト生命保険公式サイト

はなさく生命「はなさく医療」

はなさく生命の「はなさく医療」も、保障がシンプルで分かりやすい終身医療保険です。

基本保障は、病気・ケガでの入院・手術・放射線治療のみとシンプルな内容となります。

特約を付加する事で、がん保障や入院保障だけではなく、女性特有の病気に対しても保障を手厚くすることが可能となります。

また、女性の方は他社と比べても保険料が安くなりますので、女性向けの保障を手厚くしても割安な保険料となるでしょう。

カスタマイズ性も高いので、保障内容を自分で選びたい方におすすめです。

「はなさく医療」の契約内容を以下の表にまとめました。

| 契約可能年齢 | 0歳~85歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・60歳・65歳・70歳・75歳・80歳まで |

| 保障内容 | 主契約:入院・手術・放射線治療・終身死亡保障特則(選択制) 特約:入院一時金特約・女性疾病入院一時金特約・女性医療特約・退院後通院特約・先進医療特約・特定疾病一時金給付特約・がん一時給付特約・抗がん剤治療/ホルモン剤治療特約・特定損傷特約・保険料払込免除特約 |

| 保険料目安 | 男性:1,409円 女性:1,519円 |

保険料算出条件:契約者:30歳・保険料払込期間:終身・保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考サイト:医療終身保険 はなさく医療の特徴-はなさく生命保険

メディケア生命「メディフィットA(エース)」

メディケア生命の「メディフィットA(エース)」は、基本保障がシンプルでカスタマイズ性が高い終身医療保険です。

基本保障は病気やケガでの入院・手術に加えて、放射線治療・病気による骨髄移植術・骨髄幹細胞の採取手術のみとなっています。

特約が充実しているので、病気やケガの保障・がんなど3疾病の保障・死亡保障など、必要な保障を自由に選んで手厚くできます。

また、保険料は他社の商品と比べても安いことから、保険料を抑えながらも必要な保障を選びたい方におすすめです。

「メディフィットA(エース)」の契約内容を以下の表にまとめました。

| 契約可能年齢 | 18歳~85歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・55歳・60歳・65歳・70歳・75歳・80歳まで |

| 保障内容 | 主契約:入院・手術・放射線治療・骨髄移植術・骨髄幹細胞の採取手術 特約:先進医療特約・入院一時金特約・通院治療特約・8大生活習慣病入院特約・女性医療特約・特定女性疾病通院治療特約・薬剤治療特約・特定疾病一時金給付特約・特定3疾病保険料払込免除特約・終身保険特約・介護保障付終身保険特約 |

| 保険料目安 | 男性:1,175円 女性:1,940円 |

保険料算出条件:契約者:30歳・保険料払込期間:終身・保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考サイト:医療保険新メディフィットA 特徴 -メディケア生命保険

オリックス生命「医療保険キュアネクスト」

オリックス生命の「医療保険キュアネクスト」は、七大生活習慣病に手厚く死亡にも備えられる終身医療保険です。

基本保障は、入院・手術だけのシンプルな内容となりますが、先進医療・通院・がん保障・三疾病一時金・死亡保障など特約が充実しています。

入院給付金の基本は60日型となりますが、七大生活習慣病の場合には120日、三大疾病の場合には無制限となります。

七大生活習慣病や三大疾病での長期入院が心配な方や死亡保障も一緒にしておきたい方におすすめです。

「医療保険キュアネクスト」の契約内容を以下の表にまとめました。

| 契約可能年齢 | 0歳~80歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・60歳・65歳まで |

| 保障内容 | 主契約:入院・手術・先進医療特約(自動セット) 特約:特定三疾病一時金特約・がん一時金特約・がん通院特約・退院時一時金給付特約・入院一時金特約・終身保険特約 |

| 保険料目安 | 男性:1,315円 女性:1,490円 |

保険料算出条件:契約者:30歳・保険料払込期間:終身・保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考サイト:医療保険CURE Next[キュア・ネクスト]-オリックス生命保険株式会社

チューリッヒ生命「終身医療保険 プレミアム Z」

チューリッヒ生命の「終身医療保険プレミアムZ」は、保険料の安さが特徴の終身医療保険です。

今回ピックアップした終身医療保険の中で保険料が最安値です。

基本保障は入院・手術のみとなりますが、先進医療・患者申出治療特約など保障をカスタマイズして自分好みの保障内容にできます。

また、8大疾病やストレス性疾病は支払限度日数を延長できる特約もあるため、生活習慣病やストレス性疾病が不安な方にもおすすめです。

保障内容は最低限でもいいけれど、とにかく保険料を安くしたいという方におすすめの終身医療保険となります。

「終身医療保険プレミアムZ」の契約内容を以下の表にまとめました。

| 契約可能年齢 | 満0歳~満75歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・55歳・60歳・65歳・70歳・75歳まで/10年払 |

| 保障内容 | 主契約:入院・手術・放射線治療・骨髄ドナー・死亡保障 特約:8大疾病延長入院特約・ストレス性疾病延長入院特約・入院一時金特約・退院後通院特約・特定疾病保険料払込免除特約・先進医療/患者申出療養特約・特定疾病一時金特約・女性総合疾病特約・ガン診断特約・抗がん剤治療特約・入院給付金免責日数60日特約・健康還付給付金特約・収入サポート特約 |

| 保険料目安 | 男性:1,004円 女性:1,019円 |

保険料算出条件:契約者:30歳・保険料払込期間:終身・保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考サイト:終身医療保険プレミアムZ-チューリッヒ生命保険株式会社

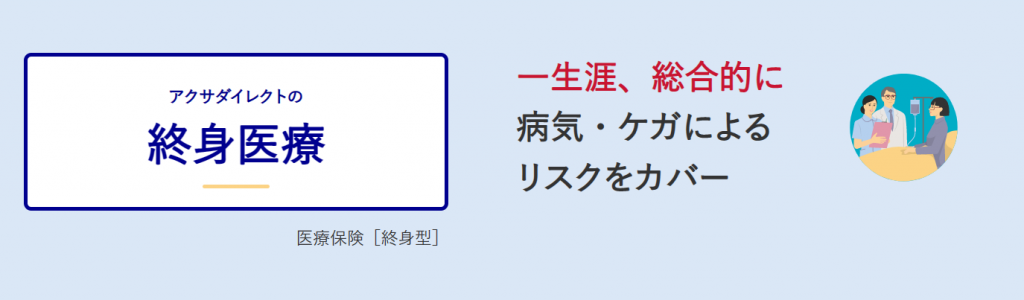

アクサダイレクト生命「アクサダイレクトの終身医療」

アクサダイレクト生命の「アクサダイレクトの終身医療」は、20~50歳での保険料が特に安いことが特徴の終身医療保険です。

基本保障は、入院・手術の保障に加えて歳満了払いの契約のみ死亡給付金も用意されています。

特約には、先進医療特約・長期入院時一時金給付・入院時一時金給付・通院支援などが用意されています。

若い世代の方におすすめとなりますが、女性特有の疾病に関して入院日額を上乗せする特約があるので、女性にもおすすめの医療保険です。

「アクサダイレクトの終身医療」の契約内容を以下の表にまとめました。

| 契約可能年齢 | 満20歳~満69歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・60歳・65歳まで |

| 保障内容 | 主契約:入院・手術・死亡(歳満了払いのみ) 特約:先進医療特約・3大疾病保険料払込免除特約・長期入院時一時金給付特約・入院時一時金給付特約・通院支援特約・健康祝金特則・女性疾病入院特約 |

| 保険料目安 | 男性:1,275円 女性:1,275円 |

保険料算出条件:契約者:30歳・保険料払込期間:終身・保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考サイト:終身医療保険の保障内容-アクサダイレクト生命

気になる医療保険があった場合は、無料保険相談の保険見直しラボを利用して他の商品と比較してみるのもおすすめです。

>>>医療保険を比較するなら保険見直しラボがおすすめ!<<<

医療保険でおすすめする保障

医療保険に、どのような保障を付加していれば迷う方も多いでしょう。

ここからは、医療保険に付加することをおすすめする保障を紹介します。

先進医療特約は医療保険に付加するのがおすすめ

医療保険には、先進医療特約を付加しておくのがおすすめです。

先進医療とは、厚生労働省が認めた治療方法であり、全額自己負担となる医療技術となります。

先進医療というと、がん治療に関する陽子線治療が有名ですが、一部不妊治療などがん治療以外の治療も多く認められているのです。

保険料も数百円となりますので、迷わずに付けておくことをおすすめします。

三大疾病や生活習慣病の保障

医療保険は、最低限の入院・手術・先進医療の保障があれば良いのですが、余裕があれば三大疾病や生活習慣病の保障も付けましょう。

三大疾病や生活習慣病の保障は、給付金を上乗せする保障もあれば、入院日数を無制限にする保障など保険商品によって様々です。

しかし、三大疾病や生活習慣病は罹患確率も非常に高いため、医療保険に加入するのであれば併せて備えておくと良いでしょう。

医療保険は、医療技術の進歩と共に保障内容も進歩するため、最低限の保障にして月々の保険料を安くしておくのがおすすめです。

医療保険が自分に必要かどうか確かめる方法

医療保険の必要性やおすすめの医療保険を紹介しましたが、はたして自分に医療保険が必要なのか分からないという方もいるでしょう。

ここからは、医療保険が自分に必要かどうか確かめる方法を紹介します。

公的保険制度を確認する

まずは、ご自身の公的健康保険制度について確認してみましょう。

会社員の方であれば、健康保険に加入しているかどうかを確認すると良いでしょう。

一般的な企業なら、協会けんぽや組合健保などの公的健康保険制度に加入しているはずです。

ただし、中小企業や零細企業など事業規模が小さい企業であれば、可能性は低いですが健康保険に加入していないケースもあります。

こう言う場合は、国民健康保険に加入していることになりますので、傷病手当金などの給付があるかもしっかりと確認すると良いでしょう。

貯蓄額を確認する

医療保険は十分な貯蓄額があれば、加入する必要性が低いと解説しました。

そのため、ご自身の貯蓄を改めて確認することもおすすめします。

不測の事態に陥っても、生活に支障が出ないくらいの貯蓄額があれば医療保険の必要性は低いです。

しかし、不測の事態に陥った場合に、生活に影響が出るという場合は医療保険の必要性は高くなります。

無料保険相談を利用してみる

無料の保険相談を利用して、医療保険が必要かどうかを確かめるのも有効な手段です。

無料の保険相談では、保険のプロが在籍していますので、職業・収入・貯蓄額・家族構成などを伝えれば、医療保険が必要かどうか判断してくれます。

お金に関する質問となりますので抵抗がある方もいると思いますが、医療保険の必要性を確かめるには必要な情報なのです。

また、保険のプロは保険以外の知識も豊富にありますので、様々な視点からアドバイスが受けられます。

無料の保険相談である保険見直しラボなら、経験豊富な保険のプロが在籍しているのでおすすめです。

おすすめの無料保険相談3選

保険選びで誰かに相談したい・専門家のアドバイスが欲しいと言う方も多いでしょう。

そのような方には、保険見直しラボなどの無料の保険相談サービスをおすすめしています。

ここからは、記事監修を務める保険のプロもおすすめの無料保険相談サービスを紹介します。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

それでは、おすすめの保険相談をご紹介いたしましょう。

保険見直しラボ|全国どこでも訪問相談が可能

保険相談の中でも、利用者の口コミが最も良いのが保険見直しラボです。

- 取扱保険会社約36社と保険を比較するには十分な量

- 経験歴の長いベテラン相談員が多数在籍しているので、保険のトレンドや保険料を抑えるノウハウを知っている

- 相談員全員がすべての保険を取り扱える(これが意外と珍しいです)

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店です。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます。

取扱保険会社数は36社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていることです。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボの公式サイトから保険相談の予約をします。

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

以前、保険ショップで相談しましたが、提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。 色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。 結果は保障もしっかりしている上に保険料も安く大満足でした。 ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

保険ライフ|保険相談+iDeCo・NISAなどの相談

- 保険ライフは保険相談+iDeCo・NISAなどの相談も対応している

- 運営会社は保険代理店では珍しい上場企業(ブロードマインド)

- 最大50の保険会社から比較提案してもらえる

- 金融知識豊富のプロのFPが 2,000名以上在籍。相談内容に合わせて利用者に最適なFPを紹介

- 外出不要のオンライン保険相談にも対応

- 保険相談は何度でも無料で利用できる

保険ライフは、お客様満足度95%・相談件数10万件以上と非常に人気で実績のある無料保険相談です。

保険ライフの最大の特徴としては、最大50社の保険会社から比較検討出来る事です。

またマネーセミナーの講師陣も全国に多く在籍しており、保険以外の資産運用(老後資金・教育資金)の相談も 無料で対応してくれます。

保険ライフでは不満があれば、担当者を変更できる「ストップコール制度」もありますのでぜひ活用しましょう。

保険ライフのキャンペーンで、保険相談すると全員に1,000円分の電子ギフト(スターバックス・ドトール・ミスタードーナッツ・大手コンビニ・ウーバーイーツ等で使用可能)がもらえます。

無料で利用でき、今ならプレゼントも貰えるので、ぜひ保険ライフで保険相談してみましょう。

保険ライフの無料相談は、以下の通り約1分で完了します。

保険ライフのWEBフォームから保険相談の予約をします。

保険ライフのスタッフが、WEBフォーム上での記入していた内容から最適なFPをマッチングしてくれます。

保険ライフのFPは、2,000名以上在籍しており、相談満足度も95%と非常に高評価です。

金融知識が豊富で保険選びで実績のあるFPがあなたの悩みを解決してくれます。

自宅やカフェ、オンラインと好きな場所で保険相談することが可能です。

保険だけでなく、お金に関する将来の不安なども相談できるので積極的に相談しましょう。

| 料金 | 無料 |

|---|---|

| 店舗数 | 20店舗 |

| 取り扱う保険の種類 | 生命保険、医療保険、がん保険、学資保険 個人年金保険、自動車保険、火災保険、地震保険など |

| 取り扱い保険会社数 | 50社以上 |

| 受付時間 | 24時間・365日 |

| オンライン相談 | 可能 |

保険は難しいので、オンライン相談だと理解できるか不安でした。 しかし、担当の方は保険の仕組みからわかりやすい説明をしていただきました。 自分たちに本当に必要な保障や、求めている商品を押し売りされることなく、自分で選択することができました。

出典:保険ライフ

保険は難しいので、オンライン相談だと理解できるか不安でした。イチから丁寧にお話してくださり、とてもわかりやすかったです。 不安に思うことがないほど、十分な説明や提案が安心して相談できました。 第一印象や接客態度もとても良かったです。

出典:保険ライフ

ほけんのぜんぶ|FP資格取得率100%

ほけんのぜんぶは、札幌、仙台、埼玉、東京、神奈川、金沢、名古屋、京都、大阪、兵庫、広島、愛媛、福岡、沖縄など26か所に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

- 全国どこでも足を運んでくれる(離島を除く)

- 41社の保険会社の商品を扱い、商品を一気に比較できる

- FPの資格取得率が100%

ほけんのぜんぶの最大の特徴として、在籍している相談員の100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

よく分からなかった保険のしくみや内容が納得のいくものに

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

保険の専門家が厳選した無料の保険相談についてご紹介しました。

無料の保険相談について、より詳細に解説した記事もあるのでぜひ確認してみましょう。

医療保険によくある質問

- 医療保険に入っていなければどうなりますか?

- 病気やケガによる入院・手術など、医療費に関する経済的な負担が大きくなります。

また、治療の選択肢も少なくなります。

- 医療保険とがん保険ならどちらに入った方が良いですか?

- 幅広い病気に備えたいなら医療保険ですが、がん治療に特化した保障が欲しいならがん保険です。

がん保険は、がんに関する保障だけとなりますので、医療保険より保険料は割安になるケースが多いです。

- 保険に加入しなくても良い人ってどんな人?

- 十分な貯蓄がある人と言えます。

保険は万が一の経済的な負担を軽減する目的があるため、経済的に困窮しないのであれば保険に加入する必要性は低くなります。

- 貯金がいくらあれば医療保険は不要ですか?

- 人それぞれ必要な貯蓄額は変わりますが、無収入でも半年以上は生活水準を落とさないくらいの貯蓄額があれば良いでしょう。

ただし、貯蓄額も限度がありますので、保険が全く必要ないと言う人は非常に少ないです。

- 医療保険以外に加入しておいた方が良い保険ってありますか?

- 収入保障保険や就業不能保険をおすすめします。

子育て世代の方は、残された家族や子供の教育費をカバーするために収入保障保険がおすすめです。

病気などで仕事が出来なくなったときに、収入を補填するために就業不能保険をおすすめします。

- 医療保険に入っている人の割合は?

- 医療保険に入っている人の割合は約7割となります。

日本では、約9割の人が何かしらの生命保険(医療保険含む)に加入していると言われていますので、非常に高い割合と言えるでしょう。

医療保険は本当にいらないかしっかりと考えよう

医療保険は、保険料を支払う割に恩恵を受けにくい保険であることから、不要だと言われることも多いです。

しかし、本当に医療保険が不要なのは一握りの人であり、多くの人は医療保険の必要性が高いと言えます。

保険は損得で考えるのではなく、万が一に備えるためのものです。

医療保険が自分に必要かどうか分からない方は、無料保険相談を利用して保険のプロに相談してみると良いでしょう。

保険見直しラボなら、経験豊富な保険のプロが在籍するだけではなく、多くの保険商品を比較して検討することも出来ます。

まずは、自分で医療保険が必要かじっくりと考えてみて、プロのアドバイスも受けながら納得する医療保険を選べるようにしましょう。

- 医療保険はいらないと言われる理由は公的保障が充実しているから

- 医療費の自己負担額は所得に応じて1ヶ月の上限が決まっている

- 医療保険に加入しなければ経済的な負担を軽減できない

- 貯蓄の少ない人や収入が激減する可能性がある人ほど医療保険の必要性は高い

- 十分な貯蓄があり医療保険の必要性の低い人は一握りだけ

- 自分に医療保険が必要か分からない方は、保険見直しラボなどの無料保険相談がおすすめ