医療保険に入らないと後悔するのか気になりませんか?

医療保険に入らないで後悔したケースを記事監修も務める保険のプロが経験をもとに解説します。

医療保険は加入しても加入しなくても後悔する方は後悔します。

また、逆に医療保険に入って後悔したケースや医療保険の必要性についても解説をします。

あなたにとって医療保険が必要かどうか判断する参考にして下さい。

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

目次

医療保険に入らないと後悔するケース

医療保険に入らないと後悔するのか気になりますよね。

ここでは、医療保険に入らないと後悔するケースを紹介します。

思っていた以上に出費がかさんだ

病気やケガにより入院をした際に、思っていた以上に出費がかさんだというケースがあります。

病気やケガによる入院・手術では、治療費以外にも差額ベッド代やお見舞いに来る家族の交通費など思わぬ出費が発生します。

インターネットなどで医療保険は不要だという内容があり、入院・手術をしても10万円も費用は掛からないと言われることが多いです。

しかし、実際に入院・手術をすると、治療費以外の出費というのは意外と多いのです。

医療保険に入っていなかったために、経済的にダメージを受けたということにならないようにしましょう。

高額療養費制度の申請タイミングを知らなかった

病気やケガによる入院・手術では、高額療養費制度を活用すれば自己負担は10万円くらいと言われます。

しかし、高額療養費制度の申請のタイミングを間違えると、治療費の支払時に高額療養費制度が適応されないこともあります。

入院が決まったタイミングで事前に申請をして限度額認定証を受け取っていれば、自己負担は10万円以下で済みます。

しかし、申請のタイミングを知らなければ、思わぬ出費が待っているのです。

自己負担になる費用が意外と多い

日本の社会保険制度では、治療費の自己負担額は3割負担となっています。

しかし、自由診療や先進医療に関しては全額自己負担となり、費用も数十万円から数百万円するケースもあります。

また、個室や2人部屋を利用すると自己負担で差額ベッド代を支払わなければいけません。

治療方法や入院環境によって、健康保険適応外である自己負担となる費用が発生する可能性があるのです。

必要性に気づいてからでは遅い

医療保険は、実際に病気やケガで入院・手術をしてから必要性に気づく方が多いです。

病気やケガによる入院・手術というのは、非常にネガティブな話であり、誰しもが想像しにくいことです。

そのため、いくら必要性を訴えても、病気になった自分を想像できなくて必要性を感じにくいのです。

そして、保険料が無駄だとか言いながら加入せずにいた方の多くが病気になってから後悔します。

医療保険に入らないで後悔する前に保険見直しラボで相談してみましょう。

医療保険に入ったあとで後悔するケース

医療保険に加入せずに後悔することは、一般的に書かれることも多いです。

ここからは、医療保険に入ったあとで後悔するケースについて解説をします。

健康なら保険料は掛け捨てになる

医療保険は、健康に過ごしていれば給付金を受け取れない保険となります。

病気やケガによる入院・手術に関する経済的負担を軽減することが医療保険の目的となるからです。

また、病気やケガで入院・手術をしても、受け取れる給付金が支払った保険料を超えることも少ないです。

健康で病気をしなければ完全な掛け捨てとなり、病気をしても受け取れる給付金が少なければ無駄だと感じますよね。

損得でみると、医療保険は非常にコストパフォーマンスが悪いと言えるのです。

更新毎に保険料が上がる

定期型の医療保険に加入してしまうと、更新毎に保険料が上がってしまいます。

医療保険に限らず、生命保険は年齢によってリスクを決めるため、年齢を重ねてリスクも高まると保険料も高くなるのです。

10年更新などの定期型医療保険に加入すれば、若いうちは保険料も安いのですが、定年前後の年齢になると保険料が非常に高くなります。

多くの方が、この事実に定年前後で気づき、契約を更新できずに後悔するのです。

公的医療保障が充実していた

日本では、健康保険制度が充実しているため、意外と治療費で家計が破綻するということは少ないです。

治療費は3割の自己負担であり、手術などの高額な治療となっても高額療養費制度があります。

そのため、民間の医療保険に加入していなくても、大きな病気以外はある程度の貯蓄があれば乗り切れます。

公的医療保障の内容を確認せずに、言われるがまま医療保険の内容を決める方は後々に大きな後悔をします。

後悔しない医療保険選びをするなら保険見直しラボの利用がおすすめです。

>>>後悔しない医療保険選びなら保険見直しラボがおすすめ!<<<

医療保険に入らないと後悔する人の特徴

医療保険に入っても入らなくても後悔する人は後悔しますが、できるなら後悔しないようにしたいと思いますよね。

ここからは、医療保険に入らないと後悔する人の特徴を解説します。

貯蓄や収入が少ない人

貯蓄が少ない方・収入が少ない方は医療保険に加入するのをおすすめします。

貯蓄が少ない・収入が少ないということは、イレギュラーなことが起こると家計が逼迫するリスクがあります。

イレギュラーなことが起こっても、生活に支障がないのであれば医療保険はいりませんが、そうではない方は万が一に備えておきましょう。

医療保険の保険料を節約すると、万が一の時に後悔する可能性があります。

収入が安定しない方ほど医療保険への加入をおすすめします。

医療保険を損得で判断する人

医療保険を損得で判断する人も、加入しないで後悔するタイプの人です。

医療保険は、健康なら無駄だ・受け取れる給付金が少ないなどという方ほど、いざ病気になった際に後悔します。

医療保険は万が一の時に経済的な負担を軽減してくれます。

その大前提を理解していなくて、損得だけを考えていると大きな後悔をします。

医療保険の加入率は?

医療保険の加入率は全生命保険の9割と言われています。

死亡保険などと比べても、医療保険の加入率は非常に高いのです。

それほど、必要だと思っている人が多いということ、また何も分からずに何となく加入しているという人も多いです。

加入率で判断するわけではありませんが、これほどの加入率となるのは必要な保険ということです。

民間の医療保険・医療特約への世帯加入率を以下の表にまとめました。

| 世帯加入率 | 世帯主の加入率 | 配偶者の加入率 | |

|---|---|---|---|

| 2021年(令和3年) | 93.6% | 88.7% | 65.8% |

参考サイト:医療保険加入率-生命保険文化センター

自分に医療保険が必要か分からない方には無料保険相談の保険見直しラボがおすすめです。

>>>医療保険が必要か相談するなら保険見直しラボがおすすめ!<<<

プロが教える医療保険の後悔しない選び方5選

医療保険選びで後悔をしたくないですよね。

医療保険は選び方が難しいと苦慮する方も多いです。

ここからは、記事監修を務める保険のプロが後悔しない医療保険の選び方を解説します。

保障金額は公的保障を考慮して決める

医療保険を選ぶ際に、入院日額をいくらに設定すればいいか迷いますよね。

会社員の方であれば、公的保障で傷病手当金を受け取れるため、治療費と雑費分を考え入院日額は5,000円ぐらいで設定しましょう。

自営業・フリーランスの方は、仕事ができなければ収入は激減する可能性があるため、最低でも15,000円ぐらいの設定にしましょう。

会社員の方は、治療費と雑費分を考えて、自営業・フリーランスの方は収入減少分まで考えて保障額を決めるのがおすすめです。

自営業・フリーランスの方は公的保障が乏しいので、自分の身は自分で守るということを意識して下さい。

自営業は自衛業とも言われるので、自分の身は自分で守りましょう。

保険期間は一生涯がおすすめ

次に、保障期間となりますが、医療保険の保障期間は一生涯(終身)一択です。

医療保険は病気やケガによる入院・手術に関する経済的な負担を軽減する保険です。

病気になるリスクは、若いときよりも高齢になってからとなります。

そのため、若いときに保険料の安い定期型を選ぶのではなく、少し高くなってもいいから終身医療保険を選びましょう。

定期保険を更新し続けるよりも、終身医療保険の方が総支払保険料は安くなります。

どの年代になった際に病気のリスクが高くなるのか考えて、保険期間を選ぶようにしましょう。

病気やケガは高齢になるにつれてリスクが高くなるので、一生涯の保障を持っておくのがおすすめです。

給付方法は日額型が一時金型か

近年の医療保険は、給付金を一時金で支払う商品が増えています。

短期入院が増えているため、5日以内の入院なら一律で5日分の給付金を支払うというケースや、入院日数に関係なく一時金を支払うというケースもあります。

短期入院なら一時金で給付してもらう方がお得になる場合もありますが、入院期間によっては日額制の方が給付金を多く受け取れるケースもあります。

給付方法は、人それぞれ好みや考え方があるので、受取金額をシミュレーションして好きな方を選びましょう。

入院日数が短期化していることから一時金給付が増えましたが、メリット・デメリットはしっかりと把握しておきましょう。

保険料だけで決めてはいけない

医療保険だけではありませんが、生命保険には一定期間の保障である定期型と一生涯の保障である終身型があります。

医療保険にも更新型と言われる定期型の医療保険が存在します。

定期型の医療保険は、保険料の安さが強みとなるため魅力的に思う方が多いです。

しかし、先ほども書きましたが、更新を続けると60代ぐらいで月々の保険料が2万円近くなることもあります。

若いときは保険料も安くて魅力的に思えますが、総支払保険料は終身医療保険よりも遙かに高くなります。

保険料だけで医療保険を決めてしまうと定年前後で大きく後悔することになるので気をつけましょう。

保険料だけで保険を決めて結果的に大きな後悔をする方が多いので注意しましょう。

複数の保険商品を比較する

医療保険を選ぶ際には、必ず複数の保険商品を比較するようにしましょう。

医療保険は、各保険会社の主力商品であるケースが多いため、商品数も豊富となります。

保険商品によって強みも異なり、コストパフォーマンスがいい商品も多くあります。

メディケア生命「メディフィットA(エース)」や、はなさく生命「はなさく医療」などは、保険料も安く保障内容のカスタマイズ性も高いです。

保険料や保障内容だけではなく、カスタマイズ性の高さやコストパフォーマンスを意識して、より多くの保険商品を比較しましょう。

無料保険相談である保険見直しラボを利用すると保険のプロからアドバイスも受けられるのでおすすめです。

保険見直しラボならプロの意見も聞きながら医療保険が選べます!

>>>医療保険を比較するなら保険見直しラボがおすすめ!<<<

プロ厳選のおすすめの医療保険5選

ここからは、監修者を務める保険のプロがおすすめする医療保険を紹介します。

保険料の安さやコストパフォーマンスを重視してピックアップしていますので、医療保険選びの参考にして下さい。

また、おすすめ医療保険の特徴や保険料をまとめた表は以下のようになります。

| 商品名 | 保険会社名 | 特徴 | 保険料目安 |

|---|---|---|---|

| 「はなさく医療」 | 保障内容がシンプルで保険料も安い終身医療保険 | 男性:1,409円 女性:1,519円 | |

| 「メディフィットA(エース)」 |  | カスタマイズ性が高く保険料の安さも魅力の終身医療保険 | 男性:1,175円 女性:1,940円 |

| 「医療保険キュアネクスト」 | 死亡にも備えられる医療保険 | 男性:1,315円 女性:1,490円 | |

| 「終身医療保険 プレミアム Z」 |  | 保障内容がシンプルで保険料が安い終身医療保険 | 男性:1,004円 女性:1,019円 |

| 「アクサダイレクトの終身医療」 |  | 20~50歳の保険料が特に安い終身医療保険 | 男性:1,275円 女性:1,275円 |

保険料算出条件:年齢:30歳/保険期間・保険料払込期間:終身(定期保険の場合は10年)/保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考元:はなさく生命保険株式会社公式サイト

メディケア生命保険公式サイト

オリックス生命保険株式会社公式サイト

ライフネット生命保険公式サイト

チューリッヒ生命保険株式会社公式サイト

アクサダイレクト生命保険公式サイト

はなさく生命「はなさく医療」

はなさく生命の「はなさく医療」も、保障がシンプルで分かりやすい終身医療保険です。

基本保障は、病気・ケガでの入院・手術・放射線治療のみとシンプルな内容となります。

特約を付加する事で、がん保障や入院保障だけではなく、女性特有の病気に対しても保障を手厚くすることが可能となります。

また、女性の方は他社と比べても保険料が安くなりますので、女性向けの保障を手厚くしても割安な保険料となるでしょう。

カスタマイズ性も高いので、保障内容を自分で選びたい方におすすめです。

「はなさく医療」の契約内容を以下の表にまとめました。

| 契約可能年齢 | 0歳~85歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・60歳・65歳・70歳・75歳・80歳まで |

| 保障内容 | 主契約:入院・手術・放射線治療・終身死亡保障特則(選択制) 特約:入院一時金特約・女性疾病入院一時金特約・女性医療特約・退院後通院特約・先進医療特約・特定疾病一時金給付特約・がん一時給付特約・抗がん剤治療/ホルモン剤治療特約・特定損傷特約・保険料払込免除特約 |

| 保険料目安 | 男性:1,409円 女性:1,519円 |

保険料算出条件:契約者:30歳・保険料払込期間:終身・保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考サイト:医療終身保険 はなさく医療の特徴-はなさく生命保険

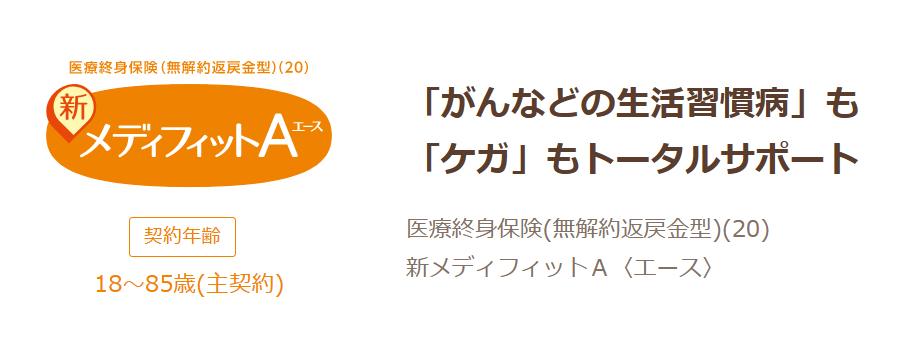

メディケア生命「メディフィットA(エース)」

メディケア生命の「メディフィットA(エース)」は、基本保障がシンプルでカスタマイズ性が高い終身医療保険です。

基本保障は病気やケガでの入院・手術に加えて、放射線治療・病気による骨髄移植術・骨髄幹細胞の採取手術のみとなっています。

特約が充実しているので、病気やケガの保障・がんなど3疾病の保障・死亡保障など、必要な保障を自由に選んで手厚く出来ます。

また、保険料は他社の商品と比べても安いことから、保険料を抑えながらも必要な保障を選びたい方におすすめとなります。

「メディフィットA(エース)」の契約内容を以下の表にまとめました。

| 契約可能年齢 | 18歳~85歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・55歳・60歳・65歳・70歳・75歳・80歳まで |

| 保障内容 | 主契約:入院・手術・放射線治療・骨髄移植術・骨髄幹細胞の採取手術 特約:先進医療特約・入院一時金特約・通院治療特約・8大生活習慣病入院特約・女性医療特約・特定女性疾病通院治療特約・薬剤治療特約・特定疾病一時金給付特約・特定3疾病保険料払込免除特約・終身保険特約・介護保障付終身保険特約 |

| 保険料目安 | 男性:1,175円 女性:1,940円 |

保険料算出条件:契約者:30歳・保険料払込期間:終身・保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考サイト:医療保険新メディフィットA 特徴 -メディケア生命保険

オリックス生命「医療保険キュアネクスト」

オリックス生命の「医療保険キュアネクスト」は、七大生活習慣病に手厚く死亡にも備えられる終身医療保険です。

基本保障は、入院・手術だけのシンプルな内容となりますが、先進医療・通院・がん保障・三疾病一時金・死亡保障など特約が充実しています。

入院給付金の基本は60日型となりますが、七大生活習慣病の場合には120日、三大疾病の場合には無制限となります。

七大生活習慣病や三大疾病での長期入院が心配な方や死亡保障も一緒にしておきたい方におすすめです。

「医療保険キュアネクスト」の契約内容を以下の表にまとめました。

| 契約可能年齢 | 0歳~80歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・60歳・65歳まで |

| 保障内容 | 主契約:入院・手術・先進医療特約(自動セット) 特約:特定三疾病一時金特約・がん一時金特約・がん通院特約・退院時一時金給付特約・入院一時金特約・終身保険特約 |

| 保険料目安 | 男性:1,315円 女性:1,490円 |

保険料算出条件:契約者:30歳・保険料払込期間:終身・保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考サイト:医療保険CURE Next[キュア・ネクスト]-オリックス生命保険株式会社

>>>医療保険を比較検討するなら保険見直しラボがおすすめ!<<<

チューリッヒ生命「終身医療保険 プレミアム Z」

チューリッヒ生命の「終身医療保険プレミアムZ」は、保険料の安さが特徴の終身医療保険です。

今回ピックアップした終身医療保険の中で保険料が最安値となります。

基本保障は入院・手術のみとなりますが、先進医療・患者申出治療特約など保障をカスタマイズして自分好みの保障内容に出来ます。

また、8大疾病やストレス性疾病は支払限度日数を延長できる特約もあるため、生活習慣病やストレス性疾病が不安な方にもおすすめとなります。

保障内容は最低限でも良いけれど、とにかく保険料を安くしたいという方におすすめの終身医療保険となります。

「終身医療保険プレミアムZ」の契約内容を以下の表にまとめました。

| 契約可能年齢 | 満0歳~満75歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・55歳・60歳・65歳・70歳・75歳まで/10年払 |

| 保障内容 | 主契約:入院・手術・放射線治療・骨髄ドナー・死亡保障 特約:8大疾病延長入院特約・ストレス性疾病延長入院特約・入院一時金特約・退院後通院特約・特定疾病保険料払込免除特約・先進医療/患者申出療養特約・特定疾病一時金特約・女性総合疾病特約・ガン診断特約・抗がん剤治療特約・入院給付金免責日数60日特約・健康還付給付金特約・収入サポート特約 |

| 保険料目安 | 男性:1,004円 女性:1,019円 |

保険料算出条件:契約者:30歳・保険料払込期間:終身・保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考サイト:終身医療保険プレミアムZ-チューリッヒ生命保険株式会社

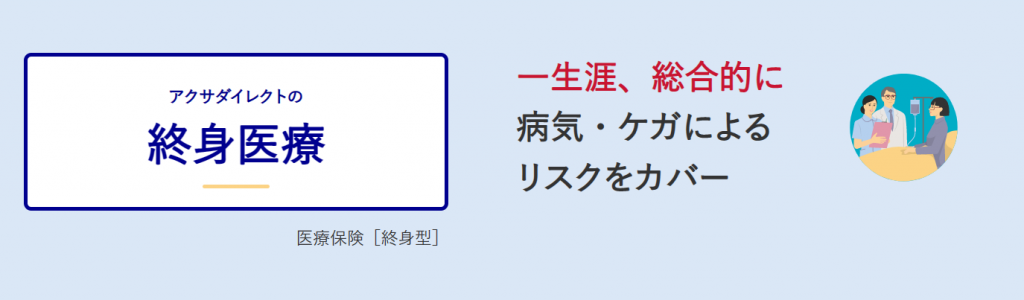

アクサダイレクト生命「アクサダイレクトの終身医療」

アクサダイレクト生命の「アクサダイレクトの終身医療」は、20~50歳での保険料が特に安いことが特徴の終身医療保険です。

基本保障は、入院・手術の保障に加えて歳満了払いの契約のみ死亡給付金も用意されています。

特約には、先進医療特約・長期入院時一時金給付・入院時一時金給付・通院支援などが用意されています。

若い世代の方におすすめとなりますが、女性特有の疾病に関して入院日額を上乗せする特約があるので、女性にもおすすめの医療保険です。

「アクサダイレクトの終身医療」の契約内容を以下の表にまとめました。

| 契約可能年齢 | 満20歳~満69歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・60歳・65歳まで |

| 保障内容 | 主契約:入院・手術・死亡(歳満了払いのみ) 特約:先進医療特約・3大疾病保険料払込免除特約・長期入院時一時金給付特約・入院時一時金給付特約・通院支援特約・健康祝金特則・女性疾病入院特約 |

| 保険料目安 | 男性:1,275円 女性:1,275円 |

保険料算出条件:契約者:30歳・保険料払込期間:終身・保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考サイト:終身医療保険の保障内容-アクサダイレクト生命

プロ厳選のおすすめ医療保険を紹介しましたが気になる保険ありましたか?

気になる医療保険をより詳しく知りたい方は保険見直しラボを利用してみましょう。

保険見直しラボは、医療保険の取り扱い数が豊富なため、より多くの保険を比較して自分にあった医療保険をみつけられます。

専門家のアドバイスを受けながら自分にあった医療保険を探しましょう。

おすすめの無料保険相談3選

保険選びで誰かに相談したい・専門家のアドバイスが欲しいと言う方も多いでしょう。

そのような方には、保険見直しラボなどの無料の保険相談サービスをおすすめしています。

ここからは、記事監修を務める保険のプロもおすすめの無料保険相談サービスを紹介します。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

それでは、おすすめの保険相談をご紹介いたしましょう。

保険見直しラボ|全国どこでも訪問相談が可能

保険相談の中でも、利用者の口コミが最も良いのが保険見直しラボです。

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店です。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます。

取扱保険会社数は36社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていることです。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボの公式サイトから保険相談の予約をします。

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

以前、保険ショップで相談しましたが、提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。 色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。 結果は保障もしっかりしている上に保険料も安く大満足でした。 ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

保険ライフ|保険相談+iDeCo・NISAなどの相談

保険ライフは、お客様満足度95%・相談件数10万件以上と非常に人気で実績のある無料保険相談です。

保険ライフの最大の特徴としては、最大50社の保険会社から比較検討出来る事です。

またマネーセミナーの講師陣も全国に多く在籍しており、保険以外の資産運用(老後資金・教育資金)の相談も 無料で対応してくれます。

保険ライフでは不満があれば、担当者を変更できる「ストップコール制度」もありますのでぜひ活用しましょう。

保険ライフのキャンペーンで、保険相談すると全員に1,000円分の電子ギフト(スターバックス・ドトール・ミスタードーナッツ・大手コンビニ・ウーバーイーツ等で使用可能)がもらえます。

無料で利用でき、今ならプレゼントも貰えるので、ぜひ保険ライフで保険相談してみましょう。

保険ライフの無料相談は、以下の通りで約1分ほどで完了します。

保険ライフのWEBフォームから保険相談の予約をします。

保険ライフのスタッフが、WEBフォーム上での記入していた内容から最適なFPをマッチングしてくれます。

保険ライフのFPは、2,000名以上在籍しており、相談満足度も95%と非常に高評価です。

金融知識が豊富で保険選びで実績のあるFPがあなたの悩みを解決してくれます。

自宅やカフェ、オンラインと好きな場所で保険相談することが可能です。

保険だけでなく、お金に関する将来の不安なども相談できるので積極的に相談しましょう。

| 料金 | 無料 |

|---|---|

| 店舗数 | 20店舗 |

| 取り扱う保険の種類 | 生命保険、医療保険、がん保険、学資保険 個人年金保険、自動車保険、火災保険、地震保険など |

| 取り扱い保険会社数 | 50社以上 |

| 受付時間 | 24時間・365日 |

| オンライン相談 | 可能 |

保険は難しいので、オンライン相談だと理解できるか不安でした。 しかし、担当の方は保険の仕組みからわかりやすい説明をしていただきました。 自分たちに本当に必要な保障や、求めている商品を押し売りされることなく、自分で選択することができました。

出典:保険ライフ

保険は難しいので、オンライン相談だと理解できるか不安でした。イチから丁寧にお話してくださり、とてもわかりやすかったです。 不安に思うことがないほど、十分な説明や提案が安心して相談できました。 第一印象や接客態度もとても良かったです。

出典:保険ライフ

ほけんのぜんぶ|FP資格取得率100%

ほけんのぜんぶは、札幌、仙台、埼玉、東京、神奈川、金沢、名古屋、京都、大阪、兵庫、広島、愛媛、福岡、沖縄など26か所に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

ほけんのぜんぶの最大の特徴として、在籍している相談員の100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

よく分からなかった保険のしくみや内容が納得のいくものに

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

保険の専門家が厳選した無料の保険相談についてご紹介しました。

無料の保険相談について、より詳細に解説した記事もあるのでぜひ確認してみましょう。

医療保険の加入に関するよくある質問

ここからは、医療保険の加入に関するよくある質問を紹介します。

- 医療保険へ入らなくて後悔することはありますか?

- 実際に病気やケガで入院・手術をした際に、経済的な負担が大きくなった際に後悔する方が多いです。

- 医療保険は無駄だとききましたが本当ですか?

- 健康で病気に無縁な生活を送れば、無駄に思えるかもしれません。

ただし、人生で病気に全くならないといえるでしょうか。

- 医療保険のメリットが知りたいです

- 不測の事態である病気やケガによる入院・手術の際に経済的な負担を軽減できます。

- 医療保険に加入して後悔することもありますか?

- 病気やケガによる入院・手術をしなければ、支払った保険料が無駄に思えるため後悔するかもしれません。

- 医療保険を選ぶ際には何を重視すれば良いですか?

- 入院給付金の支払い方を含めて保障内容を重視するといいでしょう。

保険料も確認してコストパフォーマンスを意識するのをおすすめします。

- 安い医療保険は大丈夫でしょうか?

- 安くても内容がしっかりしている医療保険はあります。

保険料よりも保障内容を確認して医療保険を選ぶようにしましょう。

医療保険に入らないで後悔することの無いようにしよう

病気やケガによる入院・手術となった際には、経済的に大きな負担が生じます。

医療保険に入っていると、病気やケガの際に経済的な負担は軽減されるでしょう。

医療保険が不要だ・加入するだけ無駄だという意見だけを鵜呑みにしてしまうと大きな後悔をする可能性があります。

医療保険は、考え方次第で加入しても加入しなくても後悔する人はします。

あなたは、医療保険に加入しないで後悔するか加入して後悔するか、しっかりと情報を精査して決めるようにしましょう。