終身保険は、一生涯の保障だけではなく、老後資金などを目的とする資産運用にも活用される保険商品です。

万が一の保障だけではなく、資産運用として活用することを検討されている方も多いのではないでしょうか。

終身保険を資産運用として活用するには、保険料払込期間など確認する必要があります。

松葉 直隆

松葉 直隆

この記事では、記事監修も務める保険プロがおすすめする終身保険を紹介します。

また、終身保険の賢い活用方法も併せて解説をしますので、保険選びの参考にして下さい。

- 終身保険は一生涯の死亡保障だけではなく資産運用にも活用できる

- 保険料の安い終身保険は死亡保障として活用する

- 返戻率の高い終身保険は資産運用として活用する

- 終身保険を選ぶ際は加入目的を明確にしておくことが重要

- 終身保険の最大のメリットは一生涯の保障と変わらない保険料

- 終身保険のデメリットは月々の保険料が高いこと

- 終身保険は保険料払込期間中に解約を絶対にしない

- 終身保険を比較検討するなら保険見直しラボがおすすめです

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

目次

終身保険とは?

まず、終身保険とはどういった保険なのか基本的な解説をします。

終身保険の特徴や選び方の基本を理解するところから始めましょう。

終身保険とはどんな保険?

終身保険とは、一生涯の死亡保険となりますが、それだけではありません。

終身保険には以下のような特徴があります。

一生涯の死亡保険

終身保険の大きな特徴は、一生涯の死亡保障ということです。

一生涯の保障となりますので、死亡保険金が必ず受け取れる保険ということになります。

死亡保険金が必ず受け取れるので、ご自身の葬儀費用を準備する目的で加入されることが多い保険です。

貯蓄性のある保険

終身保険には解約返戻金があることから、掛け捨ての保険ではなく貯蓄性も期待できる保険です。

特に低解約返戻金型終身保険は、貯蓄性が高いことから老後資金の準備など資産運用としても活用されています。

低解約返戻金型終身保険は、保険料払込期間終了後から解約返戻金の金額が増え続ける仕組みとなることから資産運用に適している保険となります。

終身保険は、一生涯の保障だけではなく、老後資金の準備など資産運用を目的としても活用できます。

松葉 直隆

終身保険の賢い選び方とは?

終身保険は、保障だけではなく資産運用としても活用できることから、加入目的によって保険商品の選び方が変わります。

終身保険の加入目的別選び方は下記の様になります。

死亡保障なら保険料重視

終身保険を死亡保障として選ぶなら、保険料の安さを重視するようにしましょう。

終身保険で受け取れる保険金の金額や支払い条件は、どの保険商品を選んでも大差はありません。

そのことから、死亡保障として加入するなら保険料は安ければ安いほどお得になります。

死亡保障を目的に終身保険を選ぶ際は、月々支払う保険料や総支払保険料を比較して安い保険を選ぶようにしましょう。

貯蓄の代わりなら返戻率重視

終身保険を貯蓄の代わりなど、資産運用として活用するのなら返戻率を重視するようにしましょう。

返戻率とは、支払った保険料に対して受け取れる解約返戻金などの割合となります。

貯蓄の代わりとして活用するなら、返戻率は1%でも高い商品を選ぶことで効率的に資産を増やせます。

保険料の払込期間が短く据置期間が長くなる商品なら、貯蓄性も高くなる傾向がありますので、返戻率を比較して効率的に資産を増やしましょう。

低解約返戻金型終身保険は、保険料払込期間が終了すれば解約するまで解約返戻金は増え続ける仕組みです。

そのため、保険料払込期間をできるだけ短くしておくことで解約返戻金も多くなります。

保障を目的として加入するなら保険料重視・資産運用を目的とするなら返戻率重視です。

松葉 直隆

終身保険と定期保険の違い

終身保険と定期保険の3つの違いを以下の表にまとめてみました。

| 終身保険 | 定期保険 | |

|---|---|---|

| 保険期間 | 一生涯 | 10年などの一定期間 |

| 貯蓄性 | あり | なし |

| 月々の保険料 | 高いが一生涯変わらない | 安いけれど更新毎に高くなる |

終身保険と定期保険の大きな違いは保険期間となり、一生涯の保障なのか10年などの一定期間の保障なのかという違いです。

また、月々の保険料にも大きな差があり、終身保険は定期保険に比べて月々の保険料が高くなります。

しかし、一生涯保険料が上がらないのが終身保険の大きなメリットです。

終身保険は、一生涯の保障だけではなく資産運用としても活用されます。

終身保険をもっと知りたい方は、無料の保険相談である保険見直しラボで相談してみましょう。

堅実な資産運用をするなら低解約返戻金型終身保険を活用するのもおすすめです。

松葉 直隆

おすすめの終身保険10選

ここからは、おすすめの終身保険10選を紹介します。

また、それぞれの保険料も比較出来るようにしておきます。

- 契約年齢:30歳

- 保険期間・保険料払込期間:終身

- 保険金額:300万円

| 保険会社・保険商品 | 男性 | 女性 |

|---|---|---|

| オリックス生命 「終身保険RISE」 |

3,990円 | 3,510円 |

| 楽天生命 「楽天生命スーパー終身保険」 |

3,990円 | 3,510円 |

| アクサダイレクト生命 「アクサダイレクトの終身保険」 |

4,386円 | 3,786円 |

| SOMPOひまわり生命 「一生のお守り」 |

4,380円 | 3,885円 |

| マニュライフ生命 「こだわり終身保険v2」 |

保険会社問い合わせ | 保険会社問い合わせ |

| 三井住友海上あいおい生命 「&LIFE終身保険」 |

4,521円 | 4,029円 |

| 東京海上日動あんしん生命 「終身保険[無配当]」 |

保険会社問い合わせ | 保険会社問い合わせ |

| アフラック 「かしこく備える終身保険」 |

4,989円 | 4,452円 |

| メットライフ生命 「つづけトク終身」 |

5,976円 | 5,265円 |

| ネオファースト生命 「ネオdeとりお」 |

保険会社問い合わせ | 保険会社問い合わせ |

※2023年4月25日の保険料

参考サイト:オリックス生命保険株式会社公式サイト

楽天生命スーパー終身保険公式サイト

アクサダイレクト生命公式サイト

SOMPOひまわり生命公式サイト

マニュライフ生命公式サイト

三井住友海上あいおい生命公式サイト

東京海上日動あんしん生命保険公式サイト

アフラック生命公式サイト

メットライフ生命公式サイト

ネオファースト生命公式サイト

オリックス生命「終身保険RISE(ライズ)」

出典:終身保険RISE[ライズ]-オリックス生命保険株式会社

- 保険料が比較的安い

- 解約返戻金の使い勝手が良い

オリックス生命の「終身保険RISE(ライズ)」は、貯蓄性の高さが特徴の終身死亡保険です。

低解約返戻金型終身保険であり、保険料払込期間中の解約返戻金を低く設定することで、お手軽な保険料となっています。

大きな特徴として、保険料払込期間が最短10年ということから、他の終身保険と比べても貯蓄性に期待ができる仕組みとなります。

もしもの時だけではなく、老後資金や教育資金の準備としても活用できる終身保険です。

| 契約可能年齢 | 15歳~75歳まで |

|---|---|

| 保険料払込期間 | 終身 10年・15年・20年 50歳・55歳・60歳・65歳・70歳・75歳・80歳まで |

| 設定可能保険金額 | 200万円~5,000万円(100万円単位で設定可能) |

| 保険料目安 | 男性:3,990円 女性:3,510円 |

保険料算出条件:30歳・保険金額300万円・終身払い

参考サイト:終身保険RISE[ライズ]-オリックス生命保険株式会社

楽天生命「楽天生命スーパー終身保険」

- 保険料が業界最安水準

- 楽天ポイントが貯まる

楽天生命の「楽天生命スーパー終身保険」は、業界最安水準の終身死亡保険となります。

保険料はオリックス生命の「終身保険RISE(ライズ)」と同額になりますが、貯蓄性は期待することができません。

保険料支払期間が基本的に終身となることから貯蓄には不向きとなりますが、代わりに楽天ポイントが貯まる仕組みとなっています。

楽天ポイントを貯めているという方や安い終身死亡保険を探している方におすすめの死亡保険です。

注意点としては、加入可能年齢が狭いので、20代の若い方や70代後半の方は加入することができません。

| 契約可能年齢 | 30歳~75歳 |

|---|---|

| 保険料払込期間 | 終身 |

| 設定可能保険金額 | 100万円~5,000万円 1,000万円までは100万円単位で設定可能 1,500万円以上は500万円単位で設定可能 |

| 保険料目安 | 男性:3,990円 女性:3,510円 |

保険料算出条件:30歳・保険金額300万円・終身払い

参考サイト:楽天生命スーパー終身保険の特徴|楽天生命保険

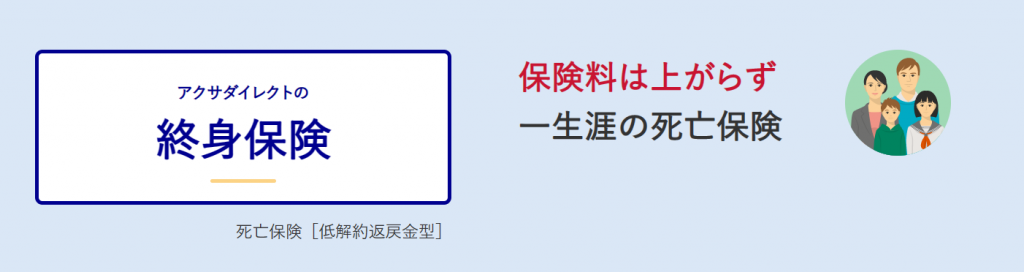

アクサダイレクト生命「アクサダイレクトの終身保険」

- インターネットで申し込みか完結する

- 無料サービスが充実している

アクサダイレクト生命の「アクサダイレクトの終身保険」は、インターネットから申し込み手続きが完了する終身死亡保険です。

低解約返戻金型終身保険となりますが、オリックス生命や楽天生命よりも保険料は少し高めの設定になっています。

しかし、インターネットで手続きが完了する点や医療に関する相談サービスがあることも魅力のひとつとなります。

忙しくて時間が取れないという方や医療に関する相談先も欲しいという方におすすめの死亡保険です。

| 契約可能年齢 | 満20歳~満69歳まで |

|---|---|

| 保険料払込期間 | 終身 |

| 設定可能保険金額 | 200万円~4,000万円(100万円単位) |

| 保険料目安 | 男性:4,386円 女性:3,786円 |

保険料算出条件:30歳・保険金額300万円・終身払い

参考サイト:終身保険の保障内容-アクサダイレクト生命の死亡保険

SOMPOひまわり生命「一生のお守り」

出典:終身保険 一生のお守り – 特徴-SOMPOひまわり生命【公式サイト】

- 三大疾病での保険料払込免除がある

- 要介護1以上で介護一時金が受け取れる

SOMPOひまわり生命の「一生のお守り」は、老後資金の準備に活用できる終身死亡保険です。

低解約返戻金型終身保険となり、保険料払込期間を60歳か65歳という有期払いの設定をすれば、老後資金準備として活用できます。

貯蓄性や活用の幅の広さに関してはオリックス生命より劣るとも言えますが、貯蓄性は期待できる保険です。

死亡保障だけではなく老後資金の準備も検討している方におすすめの死亡保険となります。

| 契約可能年齢 | 1歳~75歳まで |

|---|---|

| 保険料払込期間 | 終身 55歳・60歳・65歳・70歳・75歳・80歳・85歳・90歳まで |

| 設定可能保険金額 | 50万円~(10万円単位) |

| 保険料目安 | 男性:4,380円 女性:3,885円 |

保険料算出条件:30歳・保険金額300万円・終身払い

参考サイト:終身保険 一生のお守り – SOMPOひまわり生命【公式サイト】

マニュライフ生命「こだわり終身保険v2」

- ガン・急性心筋梗塞・脳卒中になった際は保険料払込が免除

- タバコを吸わない人には割引がある

マニュライフ生命「こだわり終身保険v2」は、タバコを吸わない方がお得になる終身死亡保険です。

大きな特徴は、三大疾病での保険料払込免除がある・タバコを吸わない方の保険料が割引になるという2つとなります。

また、保険料払込期間を10年で設定できることから、教育資金の準備にも活用できるのも魅力のひとつです。

老後資金の準備だけではなく、教育資金を準備したいという方にもおすすめの終身死亡保険となります。

| 契約可能年齢 | 0歳~90歳 |

|---|---|

| 保険料払込期間 | 終身 20年・30年 35歳・40歳・45歳・50歳・55歳・60歳・65歳・70歳・80歳・90歳満了 |

| 設定可能保険金額 | 200万円~7億円(10万円単位) |

| 保険料目安 | 保険会社問合せ |

参考サイト:こだわり終身保険v2-マニュライフ生命

三井住友海上あいおい生命「&LIFE終身保険」

出典:&LIFE 終身保険(低解約返戻金型)の特徴としくみ-三井住友海上あいおい生命保険

- 保険料払込期間終了後に保障内容を変更できる

- 介護リスクに備えることもできる

- タバコを吸わない方や優良ドライバーの方に割引がある

三井住友海上あいおい生命「&LIFE終身保険」は、保険料払込期間終了後に保障内容が変更できる終身死亡保険です。

保険料払込期間終了後に、死亡保障として継続する・年金に変更する・介護年金に変更すると言う3つの選択肢があります。

また、タバコを吸わない方や優良ドライバーの方への割引などユニークな割引制度のある終身死亡保険となります。

老後資金の準備としても活用できますが、将来の様々なリスクに備えたい方におすすめの終身死亡保険です。

| 契約可能年齢 | 0歳~80歳 |

|---|---|

| 保険料払込期間 | 終身・60歳・65歳 |

| 設定可能保険金額 | 300万円~1,000万円 |

| 保険料目安 | 男性:4,521円 女性:4,029円 |

保険料算出条件:30歳・保険金額300万円・終身払い

参考サイト:&LIFE 終身保険(低解約返戻金型)の特徴としくみ-三井住友海上あいおい生命保険

東京海上日動あんしん生命「終身保険(無配当)」

- 一生涯の死亡保障で保険料が上がることはありません

- 死亡・高度障害の保障を年金支払いに移行することができる

東京海上日動あんしん生命「終身保険(無配当)」は、一般的な終身死亡保険です。

大きな特徴があるわけではありませんが、一生涯の死亡保障であり保険料が上がることはありません。

また、解約返戻金があるため老後資金の準備としても活用することができます。

終身死亡保険では珍しく特約が多く設定されていて、不慮の事故や感染症などで亡くなっても保障されるように設定ができます。

| 契約可能年齢 | 0歳~85歳 |

|---|---|

| 保険料払込期間 | 終身/短期払 |

| 設定可能保険金額 | 100万円~7億円(10万円単位) |

| 保険料目安 | 保険会社問合せ |

参考サイト:終身保険-死亡保険-東京海上日動あんしん生命保険

アフラック生命「かしこく備える終身保険」

- タバコを吸わない方に割引がある

- 三大疾病になったら保険料の払込が免除

- 健康状態に不安があっても申し込める

アフラック生命「かしこく備える終身保険」は、ノンスモーカー割引のある終身死亡保険です。

タバコを吸わない方に割引のある終身死亡保険となり、三大疾病の際には保険料の払込が免除されます。

また、健康状態に不安がある方でも割増保険料で引受をする可能性のあるのも魅力のひとつです。

タバコを吸わない方におすすめの終身死亡保険となります。

| 契約可能年齢 | 0歳~満85歳 |

|---|---|

| 保険料払込期間 | 終身 |

| 設定可能保険金額 | 100万円~2,000万円(100万円単位) |

| 保険料目安 | 男性:4,989円 女性:4,452円 |

保険料算出条件:30歳・保険金額300万円・終身払い

参考サイト:かしこく備える終身保険-保険・生命保険はアフラック

メットライフ生命「つづけトク終身」

- 将来の備えた資産づくりができる

- 目的にあわせて保険金額を4つのコースから選べる

メットライフ生命「つづけトク終身」は、4つのコースから保険金額が選べる終身死亡保険です。

活用目的に応じて保険金を4つのコースから選択できる仕組みになっています。

また、保険料払込期間を短期払いで設定できることから、将来の資産づくりにも活用できます。

保険金の設定に苦慮する方には、決められたコースがあることが大きなメリットになるでしょう。

| 契約可能年齢 | 満20歳~70歳 |

|---|---|

| 保険料払込期間 | 60歳・70歳・90歳 |

| 設定可能保険金額 | 200万円コース 300万円コース 500万円コース 1,000万円コース |

| 保険料目安 | 男性:5,976円 女性:5,265円 |

保険料算出条件:30歳・保険金額300万円・90歳払済

参考サイト:保障プランと保険料のシミュレーション(見積もり)-終身保険 つづけトク終身のメットライフ生命

ネオファースト生命「ネオdeとりお」

出典:特長 – ネオdeとり<低解約返戻金型特定疾病保障終身保険>-ネオファースト生命保険株式会社

- 死亡だけではなく三大疾病や上皮内新生物に備えられる

- タバコを吸っていない人に割引がある

ネオファースト生命「ネオdeとりお」は、死亡だけではなく三大疾病や上皮内新生物に備えられる終身死亡保険です。

死亡だけではなく、がん・急性心筋梗塞・脳卒中になった際にも保険金が支払われます。

また、タバコを吸っていない方に対する割引があるのも特徴となります。

ただし、保障が手厚くなっているので貯蓄性は低く、老後資金の準備などに活用するのはおすすめできません。

| 契約可能年齢 | 20歳~85歳 |

|---|---|

| 保険料払込期間 | 終身・60歳・65歳 |

| 設定可能保険金額 | 50万円~3,000万円 |

| 保険料目安 | 男性:2,034円 女性:1,826円 |

保険料算出条件:30歳・保険金額100万円・終身払い

参考サイト:特長 – ネオdeとり<低解約返戻金型特定疾病保障終身保険>-ネオファースト生命保険株式会社

終身保険選びは、保険料の安さと返戻率の高さを基準にするのがおすすめ。

保険見直しラボで、人気の終身保険を比較してみよう。

終身保険で資産運用を考えている場合は、保険料払込期間を確認するようにしましょう。

松葉 直隆

保険料の安いおすすめ終身保険ランキング5選

| 保険商品 | おすすめポイント | 総合評価 | 評価項目(5点満点) | ||

|---|---|---|---|---|---|

| 保険料の安さ | 満足度 | コスパ | |||

| 終身保険RISE(ライズ) |

終身保険の中で最安水準となり貯蓄性も期待できる | 5.0 | 5.0 | 4.5 | 5.0 |

| 楽天生命スーパー終身保険 |

保険料はオリックス生命と同水準となり楽天ポイントも貰える | 5.0 | 5.0 | 4.5 | 5.0 |

| こだわり終身保険v2 |

たばこを吸わない方の保険料が安くなる終身保険 | 4.5 | 4.5 | 4.5 | 4.5 |

| 一生のお守り |

保険料が安く貯蓄性にも期待が出来る終身保険 | 4.5 | 4.5 | 4.5 | 4.5 |

| アクサダイレクトの終身保険 |

ネット申し込みができる比較的お手頃な保険料の終身死亡保険 | 4.5 | 4.5 | 4.5 | 4.0 |

オリックス生命「終身保険RISE(ライズ)」

出典:終身保険RISE[ライズ]-オリックス生命保険株式会社

| 総合評価 | 評価項目(5点満点) | ||

|---|---|---|---|

| 保険料の安さ | 満足度 | コスパ | |

| 5.0 ★★★★★ |

5.0 | 4.5 | 5.0 |

オリックス生命「終身保険RISE(ライズ)」は、終身保険なので掛け捨て死亡保険よりも月々の保険料は高くなりますが、コストパフォーマンスが高い保険となります。

終身保険の中で最安水準となり、解約返戻金の使い勝手の良さや貯蓄性の高さが満足度を上げています。

楽天生命「楽天生命スーパー終身保険」

| 総合評価 | 評価項目(5点満点) | ||

|---|---|---|---|

| 保険料の安さ | 満足度 | コスパ | |

| 5.0 ★★★★★ |

5.0 | 4.5 | 5.0 |

楽天生命「楽天生命スーパー終身保険」は、オリックス生命「終身保険RISE(ライズ)」と同じ保険料となり終身保険では最安値水準です。

しかし、貯蓄性の無さがネックとなるため満足度は少し低くなりますが、楽天ポイントが貰えるということが強みとなります。

マニュライフ生命「こだわり終身保険v2」

| 総合評価 | 評価項目(5点満点) | ||

|---|---|---|---|

| 保険料の安さ | 満足度 | コスパ | |

| 4.5 ★★★★☆ |

4.5 | 4.5 | 4.5 |

マニュライフ生命「こだわり終身保険v2」は、たばこを吸わない方の保険料が安くなる終身保険です。

詳しい保険料は保険会社問合せになりますが、他社商品と比べても保険料が割安の設定になっています。

老後資金の準備にも活用できるという点もおすすめポイントとなります。

SOMPOひまわり生命「一生のお守り」

出典:終身保険 一生のお守り – 特徴-SOMPOひまわり生命【公式サイト】

| 総合評価 | 評価項目(5点満点) | ||

|---|---|---|---|

| 保険料の安さ | 満足度 | コスパ | |

| 4.5 ★★★★☆ |

4.5 | 4.5 | 4.5 |

SOMPOひまわり生命「一生のお守り」は、保険料が他社と比べても比較的安く設定されている終身保険です。

保険料払込期間が60歳までと長い設定になっているため、老後資金の準備に活用できる終身保険となります。

保険料が安いため、資産運用というよりも保障重視で選ぶことをおすすめします。

アクサダイレクト生命「アクサダイレクトの終身保険」

| 総合評価 | 評価項目(5点満点) | ||

|---|---|---|---|

| 保険料の安さ | 満足度 | コスパ | |

| 4.5 ★★★★☆ |

4.5 | 4.5 | 4.0 |

アクサダイレクト生命「アクサダイレクトの終身保険」は、オリックス生命や楽天生命と比べると保険料が高くなります。

インターネット申し込みが可能な点や、他の終身保険と比べると保険料も比較的安いという点から評価が高くなっています。

一生涯の死亡保障として保険商品を選ぶなら、保険料の安さを重視して選ぶことをおすすめします。

保険見直しラボなら人気の終身保険を比較することができます。

死亡保障として選ぶなら保険料を重視して選ぶのがポイントとなりますので、上記の商品を選ぶことをおすすめします。

松葉 直隆

返戻率が高いおすすめ終身保険ランキング5選

ここからは、返戻率の高い終身保険をランキング形式で紹介します。

| 保険商品 | おすすめポイント | 総合評価 | 評価項目(5点満点) | ||

|---|---|---|---|---|---|

| 返戻率の高さ | 保険料の安さ | 満足度 | |||

| 終身保険RISE(ライズ) |

終身保険の中で最安水準となり貯蓄性も期待できる | 5.0 | 5.0 | 5.0 | 5.0 |

| こだわり終身保険v2 |

老後資金の準備として活用できる | 4.5 | 4.5 | 4.5 | 4.5 |

| 一生のお守り |

保険料も安くて資産運用にも活用できる | 4.5 | 4.5 | 4.5 | 4.5 |

| &LIFE終身保険 |

保険料払込期間終了後に保障内容を変更できる終身保険 | 4.5 | 4.5 | 4.5 | 4.5 |

| 終身保険(無配当) |

一般的な終身保険 | 4.5 | 4.5 | 4.5 | 4.5 |

オリックス生命「終身保険RISE(ライズ)」

出典:終身保険RISE[ライズ]-オリックス生命保険株式会社

| 総合評価 | 評価項目(5点満点) | ||

|---|---|---|---|

| 返戻率の高さ | 保険料の安さ | 満足度 | |

| 5.0 ★★★★★ |

5.0 | 5.0 | 5.0 |

オリックス生命「終身保険RISE(ライズ)」は、保険料払込期間が10年と短期間の設定ができるため返戻率も高くなります。

また、保険料払込期間が短期間の設定が可能なことから、老後資金だけではなく教育資金の準備にも活用することができます。

解約返戻金の活用の幅が広いことがおすすめポイントです。

マニュライフ生命「こだわり終身保険v2」

| 総合評価 | 評価項目(5点満点) | ||

|---|---|---|---|

| 返戻率の高さ | 保険料の安さ | 満足度 | |

| 5 ★★★★★ |

4.5 | 4.5 | 4.5 |

マニュライフ生命「こだわり終身保険v2」も、保険料払込期間を柔軟に設定できるため解約返戻金の活用幅が広い終身保険です。

保険料払込期間の設定によっては、教育資金の準備にも活用することもできます。

たばこを吸わない方は保険料の割引もあるため、非喫煙者の方におすすめの終身保険となります。

SOMPOひまわり生命「一生のお守り」

出典:終身保険 一生のお守り – 特徴-SOMPOひまわり生命【公式サイト】

| 総合評価 | 評価項目(5点満点) | ||

|---|---|---|---|

| 返戻率の高さ | 保険料の安さ | 満足度 | |

| 4.5 ★★★★☆ |

4.5 | 4.5 | 4.5 |

SOMPOひまわり生命「一生のお守り」は、保険料も安く老後資金の準備など資産運用に活用できる終身保険です。

保険料払込期間が60歳までと比較的長く設定されていることから、教育資金の準備には活用できませんが、老後資金の準備には活用できます。

保険料払込期間をできるだけ短くして返戻率を上げることをおすすめします。

三井住友海上あいおい生命「&LIFE終身保険」

出典:&LIFE 終身保険(低解約返戻金型)の特徴としくみ-三井住友海上あいおい生命保険

| 総合評価 | 評価項目(5点満点) | ||

|---|---|---|---|

| 返戻率の高さ | 保険料の安さ | 満足度 | |

| 4.5 ★★★★☆ |

4.5 | 4.5 | 4.5 |

三井住友海上あいおい生命「&LIFE終身保険」は、保険料払込期間終了後に保障内容を変更できる終身保険です。

解約返戻率は、保険料払込期間終了後10年経っても103%前後と少しもの足らないですが、死亡保険金の全部または一部を年金形式で受け取れる仕組みもあります。

保険料払込期間終了後に、解約返戻金を活用するか保険金を年金で貰うかの選択ができるのがおすすめポイントとなります。

東京海上日動あんしん生命「終身保険(無配当)」

| 総合評価 | 評価項目(5点満点) | ||

|---|---|---|---|

| 返戻率の高さ | 保険料の安さ | 満足度 | |

| 4.5 ★★★★☆ |

4.5 | 4.5 | 4.5 |

東京海上日動あんしん生命「終身保険(無配当)」は、一般的な終身保険となります。

一般的な終身保険なので、低解約返戻金型終身保険のような貯蓄性は期待することができません。

しかし、三井住友海上あいおい生命の「&LIFE終身保険」同様に、保険料払込期間終了後に保険金を年金形式で受け取ることができます。

保険料払込期間終了後に、解約返戻金を受け取るか年金形式で保険金を受け取るのか選択できることがおすすめポイントとなります。

終身保険で資産運用を検討しているなら、解約返戻率を意識するようにしましょう。

保険見直しラボで、プロの意見を聞きながら保険選びをするのもおすすめです。

資産運用を目的として終身保険を選ぶ際には返戻率を重視して選ぶことがポイントとなります。

松葉 直隆

終身保険を選ぶ6つのポイント

終身保険を賢く上手に選ぶのは以下の6つのポイントを実戦するようにしましょう。

加入目的を明確にする

終身保険を選ぶ際に最も重要となるのが、加入目的を明確にすることです。

ご自身の葬儀代などに備えたいのか、老後資金の準備をしたいのか、相続対策をしたいのかなど、加入する目的によって選ぶ商品も異なります。

まずは、ご自身がなぜ終身保険に加入したいのか明確にしましょう。

終身保険だけではありませんが、保険へ加入する際には加入目的を明確にすることが最も重要になります。

終身保険か定期保険か決める

終身保険を選ぶポイントには、終身保険か定期保険を決めることも重要です。

終身保険と定期保険では、保険の性質が大きく異なります。

一生涯の保障が欲しいのであれば終身保険を選び、一定期間の保障でいいのなら定期保険を選びましょう。

失敗する人の多くは、一生涯の保障が欲しいのに、目先の保険料の安さだけを見て定期保険を選ぶケースです。

定期保険は、更新する度に保険料が高くなりますので、結果的に大きなお金を払わなければいけなくなります。

終身保険と定期保険では性質が大きく異なるため、必要な保障期間を明確にして適切な保険種類を選ぶようにしましょう。

必要な保障額を決める

終身保険を選ぶポイントには、必要な保障額を決めることも重要になります。

終身保険では、保険を契約した人が亡くなった時や高度障害になった時に保険金が支払われます。

自分が亡くなってしまった時に、家族にいくら残せば生活していけるのかを基準に保険金を設定しましょう。

生命保険では、いくらでも保険金を設定できますが、不安を感じすぎて必要以上の保障額にならないように気をつけましょう。

保険料の払込期間を決める

終身保険を選ぶポイントとして、保険料の払込期間も重要です。

保険料の払い込みは、60歳や70歳など一定の年齢になった時に終わる「短期払い」と、一生涯払い続ける「終身払い」の2種類です。

終身払いは、比較的保険料は安いですが老後も払い続ける必要があるため、仕事を辞めた後に経済的な負担が残ります。

短期払いは、保険料は高くなりますが、保険料払込期間が終了すれば保険料負担が無くなりますので安心といえます。

また短期払いなら、保険料の払い込みが終われば解約返戻率が大きく上がるため、資産運用がしやすいのも大きなメリットです。

終身払いなら月々の保険料は安くなりますが、貯蓄性はなくなりますので注意しましょう。

保険料と解約返戻率を確認する

終身保険を選ぶ際には、保険料と解約返戻金を確認するのも重要です。

終身保険は保険期間だけではなく、保険料払込期間も長くなるため、今は問題なく支払える保険料でも将来的に保険料が負担になる可能性がります。

資産運用目的で加入する場合には、保険料払込期間中に解約をすると損をしてしまうため、保険料は無理がない金額に設定しましょう。

また、解約返戻率も保険商品によって異なりますので、貯蓄目的の場合は返戻率もしっかりと確認するようにしましょう。

保険料は無理のない金額を設定するようにすることをおすすめします。

年齢別の終身保険の選び方

終身保険は年代によっても選び方が少し異なります。

ここでは、年代別の終身保険の選び方を解説します。

20代・30代の終身保険の選び方

20代・30代の比較的若い年代の方は、保険料の安い低解約返戻金型の終身保険を選ぶのをおすすめします。

若い世代であれば月々の保険料は安くなりますので、保険料の負担も比較的軽いといえます。

保険料払込期間を短く設定できる終身保険を選ぶことで、老後資金の準備だけではなく教育費の準備など幅広い活用が可能です。

死亡保障としてだけではなく、貯蓄という側面をしっかりと利用するのもおすすめの選び方です。

40代・50代の終身保険の選び方

40代・50代の方であれば、老後資金の準備や自身の葬儀費用や介護費用などを意識して保険を選ぶことをおすすめします。

勿論、保険料の安い商品を選ぶのがいいのですが、介護に掛かる費用も準備できる終身保険を選ぶことで老後の不安に備えることもできます。

資産運用目的や死亡保障目的だけではなく、介護や認知症などの保障を重視して終身保険を選ぶのもおすすめの選び方なのです。

60代以上の方の終身保険の選び方

60代以上の方は、死亡保障をメインに選ぶのをおすすめします。

60代になると保険料負担も大きくなりますが、ご自身の葬儀代や相続対策として終身保険を選ぶのがおすすめといえます。

保険料の安い商品を選ぶことや、健康状態に自信があれば非喫煙者割引などの健康状態の割引がある商品を選ぶのもおすすめです。

終身保険は、年代によっても選ぶポイントや注意点が異なりますので、しっかりと確認しておきましょう。

保険選びで迷っている方は、無料の保険相談を利用してみましょう。

保険見直しラボなら、プロの意見も聞きながら保険選びができます。

終身保険は加入目的や活用目的をしっかりと意識して保険商品を選ぶようにしましょう。

松葉 直隆

終身保険のメリット・デメリット

終身保険には、どのようなメリットとデメリットのあるのか整理しましょう。

ここからは、終身保険のメリット・デメリットについて解説します。

終身保険のメリット

主審保険の主なメリットは以下の3つとなります。

一生涯の死亡保障

終身保険のメリットは、一生涯の死亡保障ということです。

一生涯の死亡保障ということで、自身の葬儀費用を準備することを目的に活用する方も多いです。

また、更新型の保険とは違い一生涯の保障なので、保障がきれていたということもありません。

保険料がずっと変わらない

終身保険のメリットは、保険料がずっと変わらないことです。

生命保険は、大きく終身保険と定期保険に分けることができます。

定期保険は、更新があり更新毎に保険料が上がっていく仕組みとなりますが、終身保険なら更新がなく保険料も一生涯上がることはありません。

また、60歳までなど保険料払込期間を短期設定にしておくと、定年後など収入が減少した後に保険料の負担はなくなります。

貯蓄の代わりになる

終身保険のメリットのひとつが、貯蓄性があることもあげられます。

終身保険には、解約返戻金が設定されていることから、貯蓄の代わりとして活用されることも多いです。

特に、低解約返戻金型終身保険は貯蓄性も高く、保険料払込期間終了後からは支払った保険料よりも多くの解約返戻金を受け取れる仕組みとなっています。

また、解約をしなければ、解約返戻金は増え続ける仕組みともなっているため、教育資金の準備や老後資金の準備などの資産運用としても活用できるのです。

終身保険は、死亡保障にも資産運用にも活用することができるなど、活用の幅が広いのが魅力となる。

終身保険のデメリット

終身保険の主なデメリットは以下の2つになります。

定期保険と比べると保険料が高い

終身保険は、定期保険と比べて月々の保険料が高いです。

終身保険は一生涯の保障であり、定期保険は一定期間だけの保障ということから、終身保険と定期保険では大きく保険料が変わります。

同じ年齢・同じ保険金額でも、終身保険は定期保険よりも月々の保険料は高くなります。

しかし、定期保険を更新可能年齢上限まで更新を続けていくと、総支払保険料は終身保険の方が安くなるケースが多いです。

途中解約をすると損をする

終身保険では、保険料払込期間中に解約をすると大きく損をすることがあります。

特に低解約返戻金型終身保険は、保険料払込期間中の解約返戻金を支払った保険料の約7割に抑えることで保険料を安くしています。

終身保険は、解約返戻金を活用して貯蓄の代わりにも活用されますが、解約のタイミングは気をつけるようにしましょう。

貯蓄の代わりに活用する場合は、保険料払込期間終了後に解約をすることを心がけましょう。

終身保険の多くは、保険料払込期間中に解約をすると損をする仕組みとなっているため、保険料払込期間中の解約は厳禁となります。

終身保険は保険料が上がらないメリットと途中解約で損をするデメリットがある。

保険見直しラボで、終身保険のメリットとデメリットを確認してみよう。

終身保険は、一生涯保険料が上がらないという魅力もありますが、保険料払込期間中に解約をすると損をするデメリットもあります。

松葉 直隆

終身保険の活用方法と注意点

ここからは、終身保険を上手く活用する方法と注意点を解説します。

活用方法と注意点をしっかりと理解して、賢く終身保険を活用しましょう。

終身保険を上手に活用する方法

終身保険には、主に以下の3つの活用方法があります。

ここでは、終身保険の活用方法を解説します。

一生涯保障で自身の葬儀代として

終身保険の本来の活用方法といえるのが、自身の葬儀代などの費用を準備することになります。

葬儀代の平均的は200万円~300万円といわれ、この金額を終身保険で用意するというのが一般的な活用方法となります。

そのため、終身保険の保険金額は葬儀代などに掛かる費用として200万円から300万円を設定する方が多いです。

また、葬儀費用だけではなく、遺品整理など死後に掛かる費用までも考えるなら300万円~500万円に設定するのもおすすめです。

受取人を指定して相続対策をする

終身保険には、相続対策として活用するという方法もあります。

相続対策には、お金を残す人を決めておくことと相続税対策の主に2つの種類があります。

死亡保険金の受取人を決めておくことで、相続争いが起こりにくくなるというメリットになるのです。

また、死亡保険金は「みなし財産」となり、相続税においてされ「500万円×法定相続人の数」の金額が非課税となります。

相続財産として不動産や有価証券の割合が多い方は、終身保険を活用して相続税の対策をしておくことをおすすめします。

貯蓄性を活かして老後資金の準備として

終身保険は貯蓄性があるため、教育資金や老後資金の準備など貯蓄代わりに活用することもできます。

貯蓄の代わりにする場合には、返戻率の高い低解約返戻金型終身保険を活用するのがおすすめです。

また、保険料払込期間も10年や60歳までなど、保険料の払込期間を決めておかなければ意味がありませんので注意しましょう。

終身保険は、貯蓄性の高さを利用して、教育資金の準備や老後資金の準備などの資産運用としても活用できるのです。

終身保険は、保障・資産運用だけではなく、相続対策として活用される方も意外と多いです。

終身保険の注意点

終身保険には、いくつかの注意点があります。

この注意点をしっかりと理解していないと、思わぬ失敗をすることになりますので注意しましょう。

保険料払込期間中は返戻率が低くなる

終身保険は解約をすると解約返戻金が発生します。

そのため貯蓄の代わりに活用することができますが、保険料払込期間中は支払った保険料よりも低く解約返戻金が設定されている商品が多いです。

低解約返戻金型終身保険では、保険料払込期間中の解約返戻率は7割程度に抑えられていますので、保険料払込期間中に解約をすると損をします。

保険料払込期間中の解約返戻率は低くなっているため、保険料払込期間中の解約は確実に損をすることをしっかりと理解しておきましょう。

解約すると保障は無くなる

終身保険に限った話ではありませんが、保険は解約すると保障は全て無くなります。

終身保険の場合は貯蓄の代わりに活用するケースもあるため、解約返戻金を受け取っても保障が残ると勘違いする方がいます。

貯蓄の代わりに活用する際には、解約返戻金を受け取れば保障も同時に無くなるということを理解しておきましょう。

終身保険に加入する際には、保障を目的とするのか解約返戻金を目的とするのか、加入する目的を明確にしておきましょう。

保険料の滞納に注意

保険料の支払いが困難になった場合など、保険料の支払いが滞るケースには注意が必要です。

終身保険は、保険金や解約返戻金など契約者に支払われる可能性が高い保険です。

そのため、保険料の支払いが滞った場合には、保険金や解約返戻金から差し引かれる形で保険契約が継続するケースがあります。

差し引くお金がなくなったら保険契約が失効となりますが、それまでは保険契約が継続されますので、もしもの時の保険金が減額されたりします。

保険料を滞納してしまったりした場合には、すぐに保険会社に連絡をして対策を仰ぐようにしましょう。

終身保険では、保険料払込期間中の返戻率・解約すると保障が無くなること・保険料の滞納には細心の注意を払うようにしましょう。

終身保険を上手く活用するには、無料の保険相談を利用してみよう。

保険見直しラボなら、保険のプロにアドバイスを受けながら保険選びができます。

保険のプロに活用法と注意点をしっかりと確認しながら保険選びをすると保険選びでの失敗は少なくなるでしょう。

松葉 直隆

おすすめの無料保険相談3選

保険選びで誰かに相談したい・専門家のアドバイスが欲しいと言う方も多いでしょう。

そのような方には、保険見直しラボなどの無料の保険相談サービスをおすすめしています。

ここからは、記事監修を務める保険のプロもおすすめの無料保険相談サービスを紹介します。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

平均業界歴11.8年のFP 平均業界歴11.8年のFP |

|

保険の知識が豊富なFPが2,000名以上 保険の知識が豊富なFPが2,000名以上

|

相談員全員がFP資格取得者 相談員全員がFP資格取得者

|

それでは、おすすめの保険相談をご紹介いたしましょう。

保険見直しラボ|全国どこでも訪問相談が可能

保険相談の中でも、利用者の口コミが最も良いのが保険見直しラボです。

- 取扱保険会社約36社と保険を比較するには十分な量

- 経験歴の長いベテラン相談員が多数在籍しているので、保険のトレンドや保険料を抑えるノウハウを知っている

- 相談員全員がすべての保険を取り扱える(これが意外と珍しいです)

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店です。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます。

取扱保険会社数は36社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていることです。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

以前、保険ショップで相談しましたが、

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。

結果は保障もしっかりしている上に保険料も安く大満足でした。

ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

保険ライフ|保険相談+iDeCo・NISAなどの相談

- 保険ライフは保険相談+iDeCo・NISAなどの相談も対応している

- 運営会社は保険代理店では珍しい上場企業(ブロードマインド)

- 最大50の保険会社から比較提案してもらえる

- 金融知識豊富のプロのFPが 2,000名以上在籍。相談内容に合わせて利用者に最適なFPを紹介

- 外出不要のオンライン保険相談にも対応

- 保険相談は何度でも無料で利用できる

保険ライフは、お客様満足度95%・相談件数10万件以上と非常に人気で実績のある無料保険相談です。

保険ライフの最大の特徴としては、最大50社の保険会社から比較検討出来る事です。

またマネーセミナーの講師陣も全国に多く在籍しており、保険以外の資産運用(老後資金・教育資金)の相談も 無料で対応してくれます。

- お客様満足度95%・相談件数10万件以上

- 取扱会社数が業界最大級の50社以上

- 保険の知識が豊富なFP数2,000人以上

保険ライフでは不満があれば、担当者を変更できる「ストップコール制度」もありますのでぜひ活用しましょう。

保険ライフのキャンペーンで、保険相談すると全員に1,000円分の電子ギフト(スターバックス・ドトール・ミスタードーナッツ・大手コンビニ・ウーバーイーツ等で使用可能)がもらえます。

無料で利用でき、今ならプレゼントも貰えるので、ぜひ保険ライフで保険相談してみましょう。

保険ライフの無料相談は、以下の通り約1分で完了します。

保険ライフのスタッフが、WEBフォーム上での記入していた内容から最適なFPをマッチングしてくれます。

保険ライフのFPは、2,000名以上在籍しており、相談満足度も95%と非常に高評価です。

金融知識が豊富で保険選びで実績のあるFPがあなたの悩みを解決してくれます。

自宅やカフェ、オンラインと好きな場所で保険相談することが可能です。

保険だけでなく、お金に関する将来の不安なども相談できるので積極的に相談しましょう。

| 料金 | 無料 |

|---|---|

| 店舗数 | 20店舗 |

| 取り扱う保険の種類 | 生命保険、医療保険、がん保険、学資保険 個人年金保険、自動車保険、火災保険、地震保険など |

| 取り扱い保険会社数 | 50社以上 |

| 受付時間 | 24時間・365日 |

| オンライン相談 | 可能 |

保険は難しいので、オンライン相談だと理解できるか不安でした。

しかし、担当の方は保険の仕組みからわかりやすい説明をしていただきました。

自分たちに本当に必要な保障や、求めている商品を押し売りされることなく、自分で選択することができました。

出典:保険ライフ

保険は難しいので、オンライン相談だと理解できるか不安でした。

保険は難しいので、オンライン相談だと理解できるか不安でした。

保険は難しいので、オンライン相談だと理解できるか不安でした。イチから丁寧にお話してくださり、とてもわかりやすかったです。

不安に思うことがないほど、十分な説明や提案が安心して相談できました。

第一印象や接客態度もとても良かったです。

出典:保険ライフ

ほけんのぜんぶ|FP資格取得率100%

ほけんのぜんぶは、札幌、仙台、埼玉、東京、神奈川、金沢、名古屋、京都、大阪、兵庫、広島、愛媛、福岡、沖縄など26か所に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

- 全国どこでも足を運んでくれる(離島を除く)

- 41社の保険会社の商品を扱い、商品を一気に比較できる

- FPの資格取得率が100%

ほけんのぜんぶの最大の特徴として、在籍している相談員の100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

よく分からなかった保険のしくみや内容が納得のいくものに

よく分からなかった保険のしくみや内容が納得のいくものに保険の専門家が厳選した無料の保険相談についてご紹介しました。

無料の保険相談について、より詳細に解説した記事もあるのでぜひ確認してみましょう。

終身保険によくある質問

ここでは、終身保険によくある質問をまとめておきます。

多くの保険商品では75歳までとなっています。

保険料払込期間などによっても異なりますので、気になる保険がある場合は加入可能年齢をしっかりと確認するようにしましょう。

加入する目的によって異なります。

一生涯の保障が欲しいのであれば終身保険がおすすめとなりますが、一定期間の大きな保障が欲しいなら定期保険がおすすめとなります。

解約返戻金の使い道は契約者の自由となります。

教育資金に使っても老後資金に使っても問題はありません。

また、死亡保険金や入院給付金など、保険会社から支払われる全てのお金の使途は契約者の自由となります。

人によって異なりますが、必要になるケースが多いです。

人は必ず亡くなりますし、亡くなった後にもお金が必要になります。

ご自身の死後に残された家族に金銭的な負担を掛けたくないというのであれば、終身保険に加入するのが良いでしょう。

終身保険の保障額は、葬儀費用に掛かる金額や遺族に残したい金額を基に決めると良いでしょう。

また、貯蓄目的で加入する場合は、月々支払える保険料を基に保障金額を決めることもあります。

おすすめの終身保険を上手に活用してみましょう

終身保険は一生涯の死亡保障であり、老後資金の準備など資産運用としても活用できる保険です。

そのため、加入目的を明確にしないと間違った保険選びをすることもあります。

一生涯の死亡保障として加入するなら、保険料の安い楽天生命の「楽天生命スーパー終身保険」がおすすめとなります。

また、老後資金の準備など資産運用を目的として加入するなら、返戻率の高いオリックス生命「終身保険RISE(ライズ)」がおすすめです。

加入する目的を明確にして、終身保険を上手く活用できるようにしましょう。

- 終身保険は一生涯の死亡保障だけではなく資産運用にも活用できる

- 保険料の安い終身保険は死亡保障として活用する

- 返戻率の高い終身保険は資産運用として活用する

- 終身保険を選ぶ際は加入目的を明確にしておくことが重要

- 終身保険の最大のメリットは一生涯の保障と変わらない保険料

- 終身保険のデメリットは月々の保険料が高いこと

- 終身保険は保険料払込期間中に解約を絶対にしない

- 終身保険を比較検討するなら保険見直しラボがおすすめです