2024年からNISAの制度が改正される予定となっています。

このような疑問があると思いますが、結論から言うと、新NISAは利用者にメリットが多く改正される予定です。

さらに、金融庁はより便利で使い勝手の良い制度に移行しようともしています。

そこでこの記事では、新NISAの概要、現行NISAとの違いやロールオーバーに関すること、金融庁の改正要望まで解説します。

- 改正新NISAは現行NISAとつみたてNISAを足したような制度

- 改正新NISAでは積立投資も可能となる

- 現行NISAは改正新NISAへロールオーバー可能

- 改正新NISAの積立部分はつみたてNISAへのロールオーバーも可能

- 改正新NISAとつみたてNISAは併用不可である

- 金融庁はもっと使い勝手の良い制度に改正しようとしている

目次

新NISA制度の概要 | 改正の変更点

新NISA制度への改正は2024年になります。

ここでは、新NISAの概要や現行NISA・つみたてNISAとの違い・変更点について解説していきます。

新NISA制度の概要

まずは、改正新NISA制度の概要を解説していきます。

| 利用できる方 | 日本にお住まいの18歳以上の方 (口座を開設する年の1月1日現在) |

|---|---|

| 非課税対象 | 1階:一定の投資信託への投資から得られる分配金や譲渡益 2階:株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 1階:新規投資額で毎年20万円が上限(非課税投資枠は最大100万円) 2階:新規投資額で毎年102万円が上限(非課税投資枠は最大510万円) |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2024年~2028年 |

出典:新しいNISA制度 : 金融庁 (fsa.go.jp)

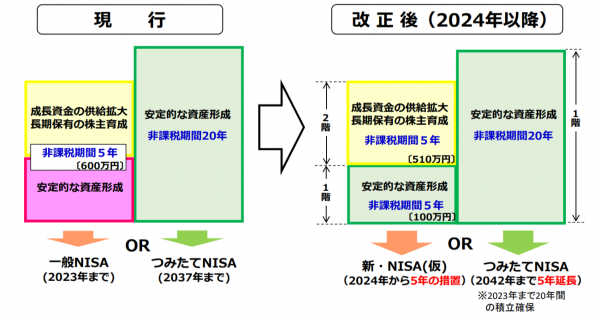

改正新NISAを簡単に解説すると、現行のNISAにつみたてNISAの一部を付け加えたような形となり、改正新NISAは2階建ての非課税制度となります。

後述で詳しく解説をしますが、今までのつみたてNISAに準ずる非課税枠が1階部分に新設され、現NISAに準ずる非課税枠が2階部分となります。

また、成人年齢の引き下げに伴い、口座開設が出来る年齢が18歳以上に変更されます。

改正新NISAの変更点

続いて、改正新NISAと現行NISAの違いを一覧にして比較をしてみましょう。

スライドで参照することができます。

| 改正新NISA | 現行NISA | 現行つみたてNISA | |

|---|---|---|---|

| 制度開始 | 2024年1月から | 2014年1月から | 2018年1月から |

| 利用できる年齢 | 18歳以上 | 20歳以上 | 20歳以上 (2024年からは18歳以上) |

| 非課税保有期間 | 5年間 | 5年間 | 20年間 |

| 年間非課税枠 | 2階部分:102万円 1階部分:20万円 |

120万円 | 40万円 |

| 投資可能商品 | 2階部分:上場株式・ETF・公募株式投信・REIT など 1階部分:つみたてNISAと同様 |

上場株式・ETF・公募株式投信・REITなど | 長期・積立・分散投資に適した一定の投資信託 ※金融庁への届け出が必要 |

| 買付方法 | 2階部分:通常の買付け・積立投資 1階部分:つみたてNISAと同様 |

通常の買付け・積立投資 | 積立投資(累積投資契約に基づく買付け)のみ |

| 払い出し制限 | なし | なし | なし |

改正新NISAと現行NISAと併せて、現行つみたてNISAの比較を一覧化しました。

改正新NISAでは、2階建ての非課税制度となりますが、簡単に言うと1階部分が現行つみたてNISA、2階部分が現行NISAと思っておけば良いでしょう。

現行NISAについて詳しく知りたい方は以下の記事を参考にしてください。

改正新NISA現行NISAとの違い

新NISAの概要や改正される点について理解できたかと思います。

ここからは、改正新NISAと現行NISAの違いを解説していきます。

投資可能枠が2万増加

これまでのNISAでは120万が可能額でしたが、改正新NISAでは、1階20万・2階102万となり合計122万となりました。

そのため、投資可能枠が2万増え、非課税枠の増加となりました。

こちらは利用者にとっても、メリットといえる改正でしょう。

投資可能期間

改正新NISAの投資可能期間は、制度改正時期である2024年から2028年となっているため、現行NISAの投資可能期間は2023年までとなります。

また、非課税期間は現行NISAと同様に最長5年間となっています。

後述する、新NISAへのロールオーバーでも解説をしますが、現行NISAの投資分を新NISAへのロールオーバーすることが出来ます。

そのため、単純に投資期間が5年延長される仕組みとなります。

非課税投資枠が2階建て構造に

現行NISAの非課税枠は1つだけとなっていますが、改正新NISAでは2階建ての非課税枠に改正されます。

1階部分が現行つみたてNISAと同様に、積立投資に関する非課税枠になり、毎年20万円までの投資に関する分配金・譲渡益は非課税となります。

2階部分が現行のNISAと同様に、株式投資や投資信託などに関する非課税枠になり、毎年102万円までの投資から得られる配当金・分配金・譲渡益が非課税になります。

参考:財務省

改正新NISAから新たに投資を始める方は、積立投資から始めることになります。

一方で現状でNISA口座を持っていて投資経験のある方は、改正新NISAでは、1階部分を利用しなくても2階部分の非課税枠を利用する事が出来ます。

新NISAでは、新たに利用をする人と、これまで利用していた人とでは、非課税枠の利用方法が少し異なります。

2階建て構造による非課税対象の変化

改正新NISAでは、非課税枠が2階建てになる事から非課税対象も2つに分れます。

1階部分の非課税対象は、現行つみたてNISAの非課税対象となる、一定の投資信託などとなります。

2階部分の非課税対象は、現行NISAに非課税対象となる、上場株式・ETF・公募株式投信・REITなどになります。

投資商品が制限されたことで、改悪との意見もあるようです。

しかし、現行の制度では、NISAかつみたてNISAかのどちらかしか選べませんでしたが、改正新NISAではつみたてNISAの要素も活用しながらNISAを活用できるようになります。

改正新NISAでは、NISAとつみたてNISAの両方の仕組みを利用することが出来ます。

1階部分の非課税対象はつみたてNISAに移行できる

新NISAでは、非課税枠が2階構造となりましたが、そのうちの1階部分は長期的に投資が可能となりました。

購入価格によってロールオーバーが可能なため、利益が出ている場合損をすることはありません。

つみたてNISAについて詳しく知りたい方は以下の記事をご覧ください。

新NISAへのロールオーバー

現行NISAを利用している方が最も気になるのは、ロールオーバーが可能かどうかでしょう。

ここからは、改正新NISAへのロールオーバーについて解説をします。

ロールオーバーとは

ロールオーバーとは、簡単に言うと非課税期間を延長することを指します。

NISAの非課税枠での非課税期間は、最長で5年間となります。

そのため、5年経過すると以下の3つの選択に迫られます。

- 一般口座に移管

- 全てを売却または解約

- ロールオーバー

非課税枠を利用した投資が上手くいっている場合には、そのまま継続して投資を続けたいと思う方も多いでしょう。

その様なときに、ロールオーバーと言って、再度NISA口座に移すことが出来るのです。

ロールオーバーをする場合には、事前に金融機関(証券会社など)へ連絡をして手続きをしなければいけない

その際に、NISAの枠をロールオーバーで使う為、その年のNISAの枠はロールオーバー分を差し引いた額となります。

少し具体的に書くと、100万円分をロールオーバーする場合、年間のNISAの枠は120万円なので、その年に新たに利用できるNISA枠は20万円となります。

現行NISAから改正新NISAへのロールオーバー

現行NISAから改正新NISAへのロールオーバーは可能となっています。

現行NISAから改正新NISAへロールオーバーをする場合の非課税枠は、改正新NISAの2階部分から優先的に使用して超過した投資分は1階部分の非課税枠を利用する事になります。

具体的に解説すると、現行NISAの非課税枠での投資金額120万円の場合は、改正新NISAの2階部分の102万と1階部分の18万円を使用することになります。

その事から、非課税枠は1階部分の2万が余ることになりますので、新たに年間2万円分の積立投資をすることが出来ます。

現行NISAを利用している方は、つみたてNISAの枠を2万円多く使えるようになると言うことです。

改正新NISAからつみたてNISAへのロールオーバー

改正新NISAの1階部分の非課税枠は、つみたてNISAへロールオーバーする事が可能です。

改正新NISAの非課税期間は最長で5年となります。

改正新NISAの非課税枠は2階建てとなり、1階部分は長期的な投資と言える積立投資になりますので、非課税期間終了後そのままにしておくと課税対象となります。

その際に改正新NISAの1階部分のみが、つみたてNISAへロールオーバーする事が出来る様になっています。

つみたてNISAの非課税枠は年間40万円までとなっていますので、改正新NISAの1階部分の非課税枠は完全にカバーすることが出来ます。

また、注意点として、改正新NISAとつみたてNISAは併用することは出来ません。

- 改正新NISAとつみたてNISAの併用は出来ない

- ロールオーバーに関して、監理銘柄・整理銘柄・ヘッジ目的以外のデリバティブ取引(先物やFXなど)はロールオーバー出来ない

金融庁の改正要望 | NISAの恒久化

金融庁は、2024年から開始される改正新NISAを白紙撤回して、さらに使い勝手の良い制度に使用という要望を出しています。

ここからは、改正新NISAについての金融庁の改正要望について解説をしていきます。

投資の上限額の引き上げ

貯蓄から投資へシフトするために、現状のNISAよりも非課税枠を多くすることで、投資額の上限を引き上げる狙いが金融庁にはあります。

現行のNISAでは年間120万円まで、つみたてNISAでは年間40万円までが、現在の非課税枠となっています。

金融庁の発表では、日本における家計金融資産2,000兆円のうち、約半分以上は預金・現金での保有とされています。

預金金利が引き下げられている状況では、資産を増やすことは困難とも言えます。

その事から、預金から投資へその上限額も引き上げるためにNISAの改正が行われると言えるでしょう。

恒久化し非課税期間を無期限に

現在のNISAの非課税期間は最長で5年となり、つみたてNISAに関しては最長で20年と、どちらも期限のある非課税期間になります。

そのため、NISAを利用している方は、5年経つと一般口座へ移管するかロールオーバーをするという選択になります。

しかし、ロールオーバーによって非課税枠を使用してしまうと、新規の投資をすることが難しくなります。

また、つみたてNISAに関しても最長20年で非課税期間が終了することで、投資を始めるタイミングによってはメリットが少なくなります。

こう言ったデメリットを少なくするために、NISAを改正して非課税期間を無期限にして恒久的に投資に関する益金を非課税にして、より投資を始めやすくすると言う狙いもあります。

NISA 改正 | まとめ

2024年に行われるNISAの制度改正について解説をしました。

貯蓄から投資という国の政策があり、多くの方が投資について興味を持ち始めていると思います。

その様な中で行われるのがNISAの制度改正となります。

改正新NISAでは、積立投資も可能とするなど、より幅広い投資が可能となることや、非課税枠の増額など利用者からすると使い勝手の良い制度になると思います。

しかし、非課税期間が最長5年と言う事から、恒久的な非課税では無いと言う部分もあります。

金融庁では、投資上限の増加・恒久的な非課税制度にしようと財務省に改正要望も出しています。

2024年までの間で、もう少し改正内容に変更が出る可能性もありますが、現状の内容は今回解説した通りです。

自己資産を増やすために投資を考えている方は、改正新NISAの内容もしっかりと把握した上で、自分のタイミングでNISAをしっかりと利用して賢く投資をするようにしましょう。