メルペイスマートマネーの審査って消費者金融と同じ?

審査時間ってどのくらいかかる?

このようにメルペイスマートマネーの審査のことで悩んだことはありませんか?

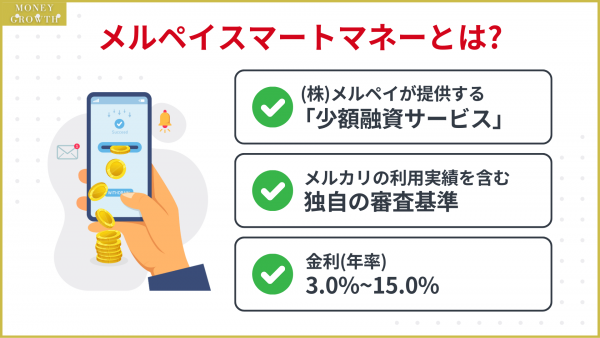

メルペイスマートマネーはメルカリのアプリから簡単に申し込みができ、最大30万円まで借り入れできる便利な融資サービスです。

電話による在籍確認がなく、メルカリでの利用実績も加味した独自の審査基準が特徴となっています。

メルペイスマートマネーは以前、新規申込を停止しておりましたが、2024年4月時点では申し込むことができます。

本記事はメルペイスマートマネーのメリットとデメリットから、申し込みの流れや審査基準についてわかりやすく紹介しているのでぜひ参考にしてください。

また、新規申し込みができるカードローンをお探しの方は、おすすめのカードローンをご覧ください。

- メルペイスマートマネーは申し込み開始している

- メルペイスマートマネーの審査時間は通常1〜2日かかる

- メルカリのアプリで本人確認が済んでいない方は本人確認に最大5日かかる

- 独自の審査基準があり「メルカリの利用実績」も加味される

- すぐにお金が必要な方は最短18分でお金を借りられるアイフルがおすすめ

- 審査通過率38.8%と高い実績があり大手の中でも比較的通過率が高いです

- 初めてアイフルを利用する方は30日間無利息で使えるので無駄な利息が発生しません

\最短18分でお金を借りられる!/

※申込状況によっては希望に添えないことがあります。

マネーグロース – カードローン部門

1級ファイナンシャル・プランニング技能士、貸金業務取扱主任者を取得。メガバンクにて勤務後、金融情報について自身の経験や取材・電話調査から情報を執筆するWebライターとして活動。

※当コンテンツはマネーグロースが定めるコンテンツ制作ポリシー並びに広告掲載ポリシーに基づいて作成されています。

メルペイスマートマネーの審査基準は5つ

メルペイスマートマネーの審査基準は、大きく分けて5つあります。

- 返済能力は安定した収入から判断される

- 過去に金融トラブルがない信用情報が必要

- メルカリで本人確認が完了している

- メルカリに引き落とし用の口座が設定されている

- メルカリの利用実績も判断基準の一つ

「審査に落ちた!」と後悔しないように、事前に審査落ちの原因を確認しておきましょう。

返済能力は安定した収入から判断される

メルペイスマートマネーは消費者金融や銀行カードローンと同様に、安定した収入から返済能力を判断します。

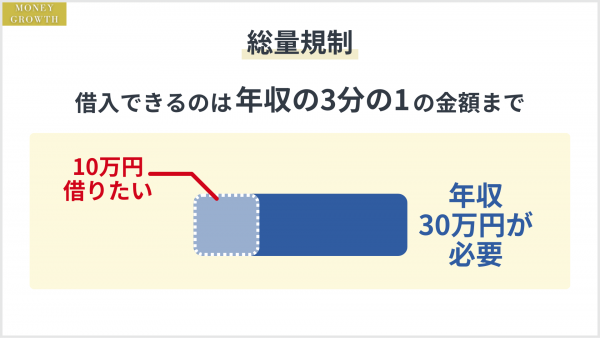

また、メルペイスマートマネーは貸金業法の影響を受けるため、総量規制の範囲内で借り入れをしないといけません。

例えば、10万円を借りる場合、申込者本人に30万円以上の年収が必要です。

本人に収入がない専業主婦の場合は、総量規制の対象であるメルペイスマートマネーは利用できないので注意しましょう。

過去に金融トラブルがない信用情報が必要

実は、メルカリの公式サイトでは審査の際に信用情報の履歴を利用することを公表しています。

メルペイスマートマネーのサービスを提供している株式会社メルペイは、信用情報機関「CIC」に加盟しています。

つまり、メルペイスマートマネーのサービスを利用する場合、CICの保有情報が悪いと審査に落ちる可能性が高いです。

CICで扱われている情報は主に以下の通りです。

| 種類 | 内容 | 保有期間 |

|---|---|---|

| 申込情報 | 返済能力の調査のため、新規申込でクレジット・ローン会社に照会されたことを示す情報 | 照会日より6ヶ月間 |

| クレジット情報 | クレジットやローンの契約内容や返済状況を示す情報 | 契約期間中および契約終了後5年以内 |

| 利用記録 | 返済能力の調査のため、利用途上でクレジット・ローン会社に照会されたことを示す記録 | 利用日より6ヶ月間 |

上記の3つの情報の中で、審査で一番大きな影響を及ぼすのは「クレジット情報」です。

特に、61日(3カ月)以上の長期滞納につく「異動」マークがある方は審査が厳しくなることを覚悟しないといけません。

異動がつくと「返済脳能力がない」と見なされるため、信用情報機関の保有期間が過ぎるまでは新規借入は難しくなります。

また、他社との借入額の合計が100万円を超える場合も、総量規制によって借り入れできない恐れがあるので気をつけましょう。

信用情報が悪い場合は、以下の方法を試すことで審査に通る可能性があるので参考にしてみてください。

- 審査に落ちた場合は申込情報が消える6カ月後に改めて新規申込をする

- 「異動」がある場合は最大5年待ち完全に情報が消えてから再挑戦する

- 総量規制に抵触しそうな場合は他社の借金を少しでも減らして借入可能額を広げておく

また、CICでは有料で自身の信用情報を開示することも可能です。

情報開示を行うと審査に落ちた原因が見つかる場合もあるので、審査落ちが多い方は一度信用情報をチェックしてみることをおすすめします。

メルカリで本人確認が完了している

メルペイスマートマネーの審査に通過するには、メルカリのアプリ内で本人確認を完了させる必要があります。

すでに本人確認が済んでいる方は問題ありませんが、今から本人確認をする方はアプリから手続きを行いましょう。

メルカリの本人確認は以下の書類を利用することができます。

- マイナンバーカード

- 運転免許証

- 運転経歴証明書

- パスポート

- 在留カード

メルカリの本人確認は最大で5日程度かかるので、今すぐにお金をが必要な方は注意が必要です。

また、マイナンバーカード以外の本人確認は書類を撮影する必要があり、内容がはっきりと写っていない場合には再度撮影を求められます。

マイナンバーカードを持っていない方は、免許証でお金を借りる方法を検討してみましょう。

申し込み完了後はキャンセルや取り消しをすることができません。

メルカリに引き落とし用の口座が設定されている

メルペイスマートマネーを利用するには、事前にメルカリのアプリに引き落とし口座を設定しておく必要があります。

メルペイスマートマネーは借り入れから返済までもメルカリのアプリで完結するため、返済時の引き落とし口座を設定していないと利用できません。

自動引き落としの返済日は「6日・11日・16日・21日・26日」から選択することで、毎月返済することができます。

返済期日は毎月の末日までなので、自動引き落とし日にお金が用意できなかった方はアプリの残高で返済することも可能です。

末日までに返済できなかった場合は、次回引き落とし日に返済額が合算されるため気を付けましょう。

賠償額は遅延損害金として年20.0%発生します。

メルカリの利用実績も判断基準の一つ

メルペイスマートマネーの審査は信用情報のほか「メルカリの利用実績」も影響します。

メルペイはフリマアプリの利用履歴などから与信を判断し、後払いや少額融資の枠を決める独自の金融サービスを展開してきた。

引用:「メルカリ、クレジットカード参入 メルカード取引履歴から与信」朝日新聞

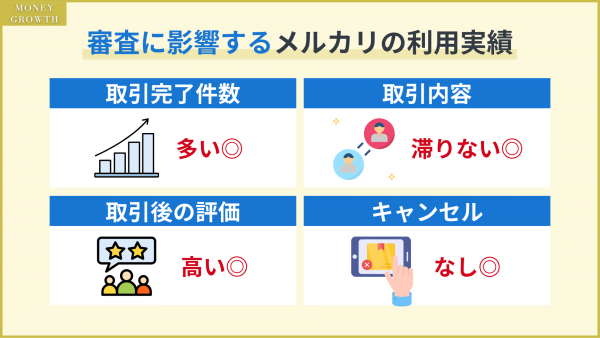

メルペイスマートマネーの審査で、特に重視されるのは以下の4点です。

- 取引完了件数が多い

- 取引を滞りなく行っている

- 取引後の評価が高い

- 自己都合で取引をキャンセルにしていない

具体的にはどのような部分が審査で重視されるのか、それぞれのケースをご紹介します。

取引完了件数が多い

メルペイスマートマネーの審査は、メルカリでの取引完了件数が多いほうが優遇されます。

「利用実績がある=信頼できる」と見なされやすいため、メルペイスマートマネーの新規申込でも審査に通りやすい傾向があります。

メルカリの取引件数は出品でも購入でも、どちらの場合でも問題ありません。

また、メルペイスマートマネーの申込画面は、メルカリアプリのマイページに表示されます。

しかし、メルカリを使い始めたばかりの方の中には、メルペイスマートマネーがアプリのマイページに表示されない場合も少なくありません。

このような場合は、メルカリのWEBサイトからログインしてみるのがおすすめです。

WEBからだとメルペイスマートマネーが表示され、申し込みができるようになる場合があるので、アプリで表示されなかった方は試してみてください。

取引を滞りなく行っている

メルカリの取引を滞りなく行っている方も、メルペイスマートマネーの審査では有利です。

自身がお金を貸す立場なら、問題なく取引をできる人物にお金を貸したいですよね。

特に、メルカリでは「購入から発送までの期間」が決まっているため、期日を守って取引することが求められます。

ローン契約も期日を守って返済することが重要なため、取引をスムーズにできるほうが返済をちゃんとしてくれると思われ審査も通りやすくなります。

いくら年収が高くても、返済がいつも遅れる方だと信頼できなくなってしまいます。

決まった日時に決まった金額を返すという条件でお金を借り入れたのですから、1日であっても返済が遅れることは許されません。

「ちょっと遅れてもいいよね」という軽い気持ちでいると、そのうちメルペイスマートマネーを利用できなくなってしまう可能性もあります。

メルカリで取引が遅れた経験がある方は、審査に落ちる必要があるため、他の人気の消費者金融を検討しましょう。

取引後の評価が高い

メルカリの取引後の評価が高い場合も、メルペイスマートマネーの審査ではプラスになります。

取引後の評価が高いということは、それだけトラブルを起こす可能性が低いと考えられます。

評価の高い方とは安心して取引ができますが、評価の悪い方だと、「この人、大丈夫かな?」と不安になりますよね。

やはり契約をするなら取引の度に問題を起こす人よりも、トラブルが少ない人のほうが理想的です。

メルペイスマートマネーの契約も例外ではなく、トラブルを起こさない人のほうが、安心して融資できるので、審査に通りやすくなります。

また、すぐにお金を用意する必要がある方は、カードローンの審査が甘いと言われている借入先を検討するもの一つの手段です。

自己都合で取引をキャンセルにしていない

メルカリの取引で自己都合によるキャンセルをしていない方も、メルペイスマートマネーの審査を通りやすくなります。

自己都合による取引のキャンセルには、それぞれ事情があるので仕方ない場合もあるでしょう。

しかし、あまりにもキャンセルが多い場合は、トラブルメーカーとして認識されてしまう恐れがあります。

少なくともメルカリでは、自己都合のキャンセルは、「取引相手への迷惑行為」として見なされる可能性があるので注意が必要です。

キャンセルの理由が「自己都合」や「お客さまの独自のルール」など、取引相手への迷惑行為は、警告や利用制限を行う場合があります。

引用:「取引のキャンセル方法」メルカリ

気持ちの良い取引をすることで、メルカリで良い実績が増えていくことは、あなたにとっても審査に受かりやすくなるというメリットがあります。

自己都合のキャンセルを避けるためには、以下のようなポイントに注意しておきましょう。

- 同じ商品を複数のオークションやフリマで同時出品・入札しない

- 少しでも迷いがあれば出品・入札しない

- 間違った品を購入しないように出品情報をよく読んでから入札する

メルペイスマートマネーの審査についてまとめると、以下の5つの基準を意識する必要があります。

- 安定した返済能力

- 問題のない信用情報

- メルカリの本人確認の完了

- メルカリに引き落とし口座を設定

- メルカリの利用実績が良い

メルペイスマートマネーは申し込みできるようになりましたが、審査に1〜2日と時間がかかります。

即日キャッシングしたい方は大手消費者金融のアイフルがおすすめです。

大手消費者金融として認知度が高く、即日融資にも対応しています。

無利息期間が30日間利用できるので、お得に借り入れができます。

※申込状況によっては希望に添えないことがあります。

おすすめポイント

- 急いでいる方向けの即日融資に対応

- 融資は最短18分で完了

- 来店と郵送物なしで周囲にバレにくい

- テレビCMでも多くの方に認知されている

- 女性専用のレディースキャッシングもある

- 初めての方は30日間無利息で節約効果が高い

| 金利 | 年3.0%〜年18.0% |

|---|---|

| 融資速度 | 最短18分※申込状況によっては希望に添いかねます。 |

| 限度額 | 1万円〜800万円 |

\最短18分でお金を借りられる!/

メルペイスマートマネーはメルカリにお金をチャージできる融資サービス

メルペイスマートマネーはメルカリのメルペイ残高にお金をチャージできる融資サービスのことです。

現金を引き出す場合は、フリマアプリ「メルカリ」を通じて新規申込を行い、振込申請を利用することでATMから引き出せます。

ただ、審査時間は大手の貸金業者に比べると遅く、最短でも翌営業日になってしまうため、急な出費があった場合は注意が必要です。

借入限度額も最大30万円までしか対応していないため、どちらかというと少額融資を希望している方に向いています。

以前はメルペイスマートマネーの限度額が20万円だったため、使いやすくはなっています。

| 申込条件 | ・満20歳以上71歳未満の方 ・メルカリに口座登録している方 ・本人確認が完了している方 |

|---|---|

| 審査時間 | 最短翌日(通常1~2日) |

| 融資速度 | 最短即日 |

| 限度額 | 1,000円~30万円 |

| 金利(実質年率) | 年3.0%~年15.0% |

| 返済期間(回数) | 2カ月~36カ月(3年) |

| 遅延損害金(年率) | 年20.0% |

| 担保・保証人 | 不要 |

| 運営会社 | 株式会社メルペイ |

| 登録番号 | 東京都知事(2)第31825号 |

| 日本貸金業協会会員 | 第006151号 |

メルペイスマートマネーとメルペイスマート払いの違い

メルカリには「メルペイスマートマネー」と「メルペイスマート払い」の2つがあり、一見同じように見えますが、サービス内容はまったくの別物です。

【メルペイスマートマネーとメルペイスマート払いの違い】

| メルペイスマートマネー | メルペイスマート払い | |

|---|---|---|

| 目的 | ・メルペイ残高へチャージする ・メルペイ残高を現金化できる | 【翌月払い】メルカリの購入代金を翌月あと払いにする 【定額払い】メルカリの購入代金を分割払いにする |

| 金利 | 年3.0%~年15.0% | 【翌月払い】なし 【定額払い】年15.0% |

| 総量規制 | 対象(貸金業法) | 対象外(割賦販売法) |

| 限度額 | 最大30万円 | 【翌月払い】最大5万円 【定額払い】最大50万円 |

| 年齢 | 満20歳~71歳未満の方 | 【翌月払い】18歳以上 【定額払い】20歳以上 |

| 信用情報 | 登録される | 【翌月払い】なし 【定額払い】登録される |

メルペイスマートマネーがメルペイ残高にチャージして現金化できるのに対し、メルペイスマート払いは決済手段の一つにすぎません。

そして、メルペイスマートマネーとメルペイスマート払いの最も大きな違いは、「適用される法律が違うこと」です。

貸金業法の適用を受けるメルペイスマートマネーは総量規制の対象である一方、割賦販売法が適用されるスマート払いは総量規制の対象外になります。

【総量規制とは?】

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています。

引用:「お借入れは年収の3分の1まで(総量規制について)」日本貸金業協会

そのため、総量規制ギリギリまで他社で借り入れをしている場合は、借入額によってはメルペイスマートマネーの審査に通りません。

メルペイスマートマネーのメリット

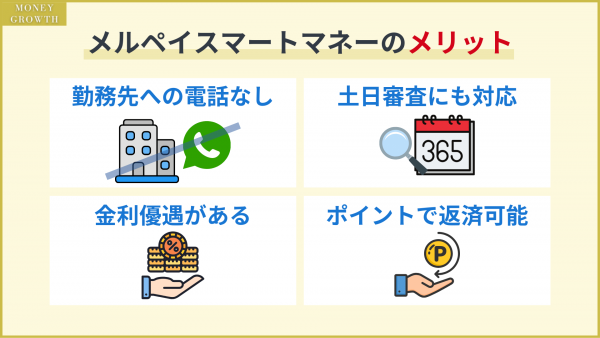

メルペイスマートマネーには、主に4つのメリットがあります。

- 勤務先に電話連絡による在籍確認がない

- 土日審査にも対応している

- メルカリをよく使う人は金利が優遇される

- メルカリ内にあるポイントやお金で返済可能

メルペイスマートマネーを利用することによって、あなたにどんなメリットがあるのかチェックしてみましょう。

勤務先に電話連絡による在籍確認がない

メルペイスマートマネーを利用する1つ目のメリットは、勤務先に電話連絡による在籍確認がないことです。

アイフルやアコムなどの一部の大手消費者金融を除いて、多くの貸金業者やおすすめの銀行カードローンでもいまだに在籍確認は電話で行っています。

しかし、職場に電話をされるのは、「周囲にバレてしまうんじゃないか…」と、内心憂うつなものですよね。

その点、メルペイスマートマネーは、勤務先へ電話による在籍確認を行っていないため、審査への不安を軽減することができます。

メルペイスマートマネーは新規申込できないため、バレずにお金を借りたい方は電話連絡による在籍確認がないカードローンを検討しましょう。

以下のようなケースに該当する方は、電話による在籍確認がないメルペイスマートマネーを検討してみるのもおすすめです。

- 派遣先や派遣元が電話による在籍確認に対応してくれないケース

- 居酒屋など夜の商売で昼間は在籍確認に対応できないケース

- 私用電話を禁止している職場で働いているケース

- どうしても職場に電話してほしくないケース

土日審査にも対応している

メルペイスマートマネーを利用する2つ目のメリットは、土日も審査の申し込みに対応していることです。

365日いつでも新規申込を受け付けているため、気が向いたときに気軽に申し込めるのが良い点です。

ただし、基本的に審査回答に1〜2日かかるため、融資までのスピードはあまり期待できません。

そのため、少しでも早く現金を手にしたい方は、メルペイスマートマネーよりも土日にお金を借りることができる消費者金融のほうが安心感を持って利用できます。

メルカリをよく使う人は金利が優遇される

メルペイスマートマネーを利用する3つ目のメリットは、メルカリをよく使う人は金利が優遇されることです。

メルカリの公式サイトでは適用される金利は「信用情報」や「メルカリでの販売実績」などによって決定されると公表されています。

これまでメルカリを多く利用してきた方ほど、金利の面で期待ができます。

また、メルペイスマートマネーの金利は年3.0%〜年15.0%です。

上記のような大手の消費者金融と比較しても低金利なカードローンであることがわかります。

そのため、金利を重視して借り入れをしたい方には、メルペイスマートマネーは悪い選択肢ではありません。

より返済額を少なくしたい方は無利息期間があるカードローンも検討してみましょう。

メルカリ内にあるポイントやお金で返済可能

メルペイスマートマネーを利用する4つ目のメリットは、メルカリ内にあるポイントやお金で返済可能なことです。

実は、メルカリには以下のような2タイプのポイントがあります。

| 有償ポイント | 無償ポイント | |

|---|---|---|

| 入手方法 | ポイントを1ポイント=1円で購入 | 友人招待やキャンペーンなどでもらえる |

| 有効期限 | 購入日から365日間 | キャンペーンにより異なる |

有償・無償どちらのタイプも、メルペイスマートマネーの返済に利用することができるので、ポイントを無駄にすることがありません。

上手くポイントを利用すれば、お得にメルペイスマートマネーでお金を借りることができます。

少しでもお得に借り入れをしたいと考えている方には、ポイント返済が可能なメルペイスマートマネーはおすすめです。

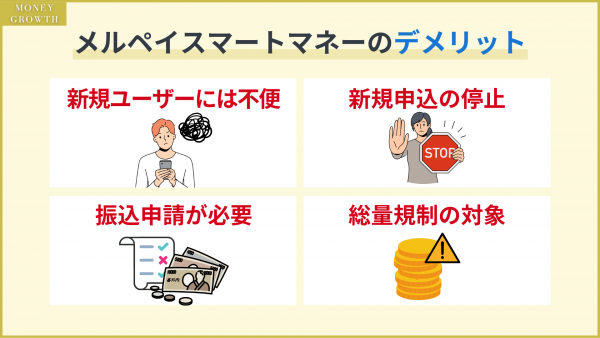

メルペイスマートマネーのデメリット

メルペイスマートマネーには、主に4つのデメリットがあります。

- メルカリを利用していない方にとっては不便

- 新規申込が停止されることがある

- 現金は振込申請が承認後に引き出せる

- 総量規制に抵触すると借り入れできない

メルペイスマートマネーは他のローンではあまり見られない注意点がいくつもあるため、デメリットを確認してから申し込みをするか判断しましょう。

メルカリを利用していない方にとっては不便

メルペイスマートマネーの1つ目のデメリットは、メルカリを利用していない方にとって不便な点があることです。

- 審査へ申し込む前に「本人確認」と「口座登録」を済まさなければいけない

- メルカリの利用実績がないと審査で不利になる

通常、大手の消費者金融の契約手続きでは「新規申込フォームの提出→本人確認→口座登録」と進みます。

ところが、メルペイスマートマネーの場合は、「本人確認&口座登録→新規申込フォームの提出」と順序が逆です。

メルカリを普段利用しない方は、万が一審査に落ちた場合、本人確認と口座登録の手続きがすべて無駄になってしまう恐れがあります。

また、メルペイスマートマネーはメルカリの利用実績が多い人ほど優遇されるため、あまり利用したことがない方には不利な審査方法です。

メルペイスマートマネーの審査に受かりやすくするため、メルカリでの実績をコツコツと作るのも人によっては面倒に感じますよね。

そのため、メルペイスマートマネーの手続きが面倒に感じる場合は、他のおすすめのキャッシング方法を検討しましょう。

新規申込が停止されることがある

メルペイスマートマネーの2つ目のデメリットは、新規申込が停止されることがあることです。

メルペイスマートマネーは2021年から始まった新しいサービスですが、2022年より度々新規申込が停止され、安定して利用できないのが難点です。

いざという時に利用できないのなら、わざわざ面倒な手続きをしてまで契約を結ぶ価値が感じられなくなってしまいますよね。

そのため、「確実にお金を借りたい!」という方は、メルペイスマートマネーとはあまり相性が良くない可能性があります。

確実性を重視する方は土日祝日も関係なく、いつでも審査回答をしてくれる大手の消費者金融のほうが向いています。

おすすめポイント

- 急いでいる方向けの即日融資に対応

- 融資は最短18分で完了

- 来店と郵送物なしで周囲にバレにくい

- テレビCMでも多くの方に認知されている

- 女性専用のレディースキャッシングもある

- 初めての方は30日間無利息で節約効果が高い

| 金利 | 年3.0%〜年18.0% |

|---|---|

| 融資速度 | 最短18分※申込状況によっては希望に添いかねます。 |

| 限度額 | 1万円〜800万円 |

\最短18分でお金を借りられる!/

現金は振込申請が承認後に引き出せる

メルペイスマートマネーの3つ目のデメリットは、現金は振込申請が承認後じゃないと引き出せないことです。

実は、メルペイスマートマネーは、振込申請が完了した曜日・時間によって振込予定日が異なります。

そのため、振込申請をしたからといって、すぐにお金が手に入るわけではありません。

「ゆうちょ銀行以外」か「ゆうちょ銀行」かによって、以下のように振込日が決まっています。

| 金融機関 | 0時00分〜8時59分の申請 | 9時00分〜23時59分の申請 |

|---|---|---|

| ゆうちょ銀行以外 | ・月曜日~木曜日→【翌日】 ・金曜日→【月曜日】 ・土、日曜日→【火曜日】 | ・月曜日~水曜日→【翌々日】 ・木曜日→【月曜日】 ・金、土、日曜日→【火曜日】 |

| ゆうちょ銀行 | ・月曜日~水曜日→【翌々日】 ・木曜日→【月曜日】 ・金曜日→【火曜日】 ・土、日曜日→【水曜日】 | ・月曜日~火曜日→【3日後】 ・水曜日→【月曜日】 ・木曜日→【火曜日】 ・金、土、日曜日→【水曜日】 |

平日の場合は、翌日もしくは翌々日に振り込まれることが多いですが、金、土、日曜日は週明けの振込で遅くなる傾向があります。

また、メルペイスマートマネーは振込申請を利用する場合、金融機関や金額に関係なく毎回200円の振込手数料がかかるのも難点になります。

さらに、「お急ぎ振込を利用する」を選択した場合は、振込手数料が400円と高くなるため、あまり効率の良い借り方ではありません。

総量規制に抵触すると借り入れできない

メルペイスマートマネーの4つ目のデメリットは総量規制に抵触すると借り入れできないことです。

メルペイスマートマネーはこれまでもご紹介してきた通り、貸金業法の適用を受けるため、総量規制の対象となります。

メルペイスマートマネーはメルカリの利用実績を重視する融資サービスとはいえ、信用情報をまったく見ないわけではありません。

そのため、申込項目に嘘を書けば、信用情報を照会した際に簡単に嘘がバレてしまうので絶対に避けましょう。

他社からの借入件数や借入額は、信用情報機関にしっかり登録されているため、誤魔化すことは不可能です。

メルペイスマートマネーの審査難易度を口コミから判断

ここではメルペイスマートマネーの審査に関する口コミ評判をご紹介します。

メルペイスマートマネーでは審査条件や審査通過率が公表されていないため、審査を受けた人の口コミが参考になります。

実際の口コミ評価から、メルペイスマートマネーの審査難易度について検証していきましょう。

大した審査もなく5万円借りられました。メルペイスマートマネーおすすめです!

出典元:Twitter

メルペイでお金が借りられるということで、メルペイスマートマネーに申し込みをしてみましたが、数秒で審査結果が出て予想通りお見送りでした

出典元:Twitter

メルペイスマートマネーが再開してから満額20万申し込んだら秒で見送り。

出典元:Twitter

メルカリ、メルペイスマートマネー使えるようになったんだけど限度枠20万円って低いな 20歳以上 メルカリの実績ある人

出典元:Twitter

メルペイスマートマネー審査出したら通った。 20万までは借りれるから金が厳しい時の最終手段にはいいのかも。

出典元:Twitter

メルペイスマートマネーの口コミを確認すると、「5万円借りれました」や「20万円までは借りられる」といった声が確認できました。

一方で、「審査に通らなかった」「20万円までは少ない」といった不満も確認することができました。

現在では、メルペイスマートマネーで借りられる金額は最大30万円と変更されているため、より使いやすくなっています。

ただ、50万円を借りる方やメルペイスマートマネーの審査が不安という方は別のカードローンの検討をおすすめします。

メルペイスマートマネーの返済方法

メルペイスマートマネーの返済方法は、基本的に「指定口座からの自動引落」です。

支払期日は利用月の翌月末までで、自動引落は「6日、11日、16日、21日、26日」から好きな日を選択して返済することができます。

また、お金に余裕があるときは「月々の返済額」を増やすことで、繰り上げ返済もできます。

また、未払いになると以下のようなデメリットがあるため、必ず期日までに返済を行いましょう。

- 回収業務を委託している弁護士事務所から連絡が来る可能性がある

- メルカリやメルペイの利用を制限される

- 年20.0%の遅延損害金を請求される可能性がある

未払いの期間が長くなると、電話や郵便物による督促が激しくなるため、同居している家族などにバレやすくなってしまいます。

また、メルペイが回収業務の委託をしている弁護士事務所は以下の通りです。

- 鈴木康之法律事務所

- 神田お玉ヶ池法律事務所

- 市ヶ谷中央法律事務所

万が一、上記の弁護士事務所から連絡が来た場合は、逃げずに今後の支払いについて相談しましょう。

弁護士事務所からの連絡も無視してしまうと、最悪の場合、訴訟を起こされ裁判所から呼び出しが来る恐れがあるからです。

未払いの場合は連絡を無視せず、音信不通にならないことが重要です。

メルペイスマートマネーの申込方法

メルペイスマートマネーの申し込み方法について紹介します。

現在、メルペイスマートマネーは新規申込が停止されていますが、再開された場合は以下の手順で手続きできるので参考にしてみてください。

- メルカリの「アプリでかんたん本人確認」を完了させる

- 口座を登録する

- マイページの「メルペイスマートマネー」から申し込みを行う

- 契約内容の確認・同意

- 最終確認してから借り入れを申し込む

- 申込完了

アプリでかんたん本人確認には、「マイナンバーカード読み取り方式」と「自撮り方式」の2種類があります。

- マイナンバーカード

- マイナンバーカード

- 運転免許所

- 運転経歴証明書

- パスポート(2020年2月以降に発行された新デザインのパスポートには非対応)

- 在留カード

マイナンバーカード読み取り方式は、NFC対応端末(iOS 13以上、Android5.0以上のバージョン)でのみ利用可能です。

スマートフォンからマイナンバーカードを読み取ることで電子署名を行ないます。

一方、自撮り方式は、スマートフォンのカメラで自分の顔写真と本人確認書類を撮影して認証を行います。

ここで登録する口座が、メルペイスマートマネーの返済時の引落口座になります。

すべての必要事項を入力します。

希望している借入額と月々の返済額を入力し、表示された契約内容と電磁交付規約を確認&同意して次へ進みます。

メルペイスマートマネー利用規約やプライバシーポリシーを確認して借り入れを申し込みます。

申し込みが正常に行われると、画面に「ただいま審査中」と表示されます。

審査の結果が出るまで、通常1〜2日かかります。

まとめ

メルペイスマートマネーは2024年4月時点では申し込みできます。

メルペイスマートマネーを利用するには最低限以下の5つの審査基準を満たす必要があります。

- 安定した返済能力がある

- 支払いの延滞遅延や債務整理など金融トラブルを起こさない

- メルカリで本人確認が完了している

- メルカリに引き落とし用の口座が設定されている

- メルカリの利用で問題を起こさない

メルペイスマートマネーはメルカリの利用実績が審査に良い影響を与えることがあるため、日常的にメルカリを利用している方にはおすすめです。

一方で、メルカリを利用していない方は、本人確認に時間がかかることや新規申込が停止されることがあることからおすすめすることができません。

おすすめポイント

- 急いでいる方向けの即日融資に対応

- 融資は最短18分で完了

- 来店と郵送物なしで周囲にバレにくい

- テレビCMでも多くの方に認知されている

- 女性専用のレディースキャッシングもある

- 初めての方は30日間無利息で節約効果が高い

| 金利 | 年3.0%〜年18.0% |

|---|---|

| 融資速度 | 最短18分※申込状況によっては希望に添いかねます。 |

| 限度額 | 1万円〜800万円 |

\最短18分でお金を借りられる!/

宮野茉莉子

1984年生まれ。東京女子大学卒業後、野村證券に入社。ファイナンシャルプランナーとして活躍。2011年よりフリーランスでライターとして活動し、マネー分野の記事を執筆している。

得意分野:金融商品、投資

資格:2級FP技能士、証券外務員一種、中学高校社会科教員免許

※金融商品やサービスのリスクを十分に理解し、利益だけでなく損失も発生する可能性があることを認識してください。

※当サイト(マネーグロース)は金融商品・サービスに関する情報を提供するもので、専門性や正確性を完全に保証するものではありません。

※当サイトで紹介されている金融商品やサービスの個別サポートや相談には対応できません。

※商品・サービスに関するお問い合わせはmaneoマーケット株式会社ではお答えできません。提供元の企業へ直接お問い合わせをお願いいたします。

※金融商品やサービスを利用する際は、各金融機関の公式ウェブサイトで詳細やリスクを確認し、計画的に利用してください。

※当サイトの利用や閲覧に伴う不利益や損失、広告掲載商品の利用に伴う不利益や損失について、当サイトや関係企業・執筆者は責任を負いかねます。

※当サイトの記事ではアコムなどから委託された成果報酬型広告を掲載して収益を得ておりますが、代理契約や金融商品の直接提供・斡旋・個別相談は行っておらず、競合関係もありません。

※当サイトのコンテンツの無断転載や利用は禁止されており、引用する場合は該当記事のURL掲載が必要です。

※当サイトは金融商品を扱うため、事実検証や最新情報の収集・確認を不定期で行い、内容の変更を行う場合があります。

※詳細は広告掲載についてをご覧ください。広告のない商品・サービスについても、事実に基づいて掲載しています。

※ユーザーの皆様に公正な情報判断をしていただくため、事実に基づく情報を提供し、広告主の利益を優先せず、中立的な立場で情報提供に努めています。

※当サイトは、ユーザーの皆様に有益な情報を提供することを目的としていますが、利用に伴うリスクや責任はご自身で判断し、対処していただくようお願いいたします。

※当サイトに関するお問い合わせに関しては、当サイトのお問い合わせフォームからお願いいたします。