消費者金融は申込当日に融資を受けられるため、急な出費があったときに便利です。

ただ、金融庁の発表によると貸金業者は1,538業者もあるため、どの消費者金融を選んでいいのか迷っているのではないでしょうか。

はじめての消費者金融を選ぶ方には即日融資に対応しており「新規契約者数No.1」の実績があるアコムがおすすめです。

アコムのような大手の消費者金融は貸金業登録されている業者の中でも、知名度が高く安心感を持って借入しやすいです。

- 貸金業法の改正により正規な貸金業者は法外な金利や取り立てが行われない

- 審査が甘い・通りやすい消費者金融はない

- 審査の通りやすさは口コミや審査通過率が参考になる

- 消費者金融の金利は年3.0%〜年18.0%が一般的

※申込状況によっては希望に添いかねます。

本記事では、貸金業者として登録されている消費者金融を「金利」「融資速度」「審査通過率」「無利息期間」「バレにくさ」などのランキング根拠をもとに比較して順位付けしています。

※当サイト調べ

消費者金融を選ぶ際には、以下の5つに注目することで自身に合った商品を選ぶことができます。

①金利

返済する利息が決まるため、低いほど利息が少なくなります。

②融資速度

お金を借りる速度に影響します。融資速度が早いほどより早くお金を借りられる傾向にあります。

③審査通過率

申込者から契約に至った割合のことです。

④無利息期間

利息が発生しない期間のことで、一定期間の利息を節約することができます。

⑤バレにくさ

バレにくい特徴がある消費者金融ほど勤務先や家族・同居人・知人に借入を内緒にできます。

消費者金融おすすめ2024年!はじめての借入に選ばれる定番業者14選を比較

はじめて消費者金融を利用する方は、充実したサービスが特徴の大手消費者金融がおすすめです。

大手消費者金融は中小消費者金融と比べて金利が低めで、無利息期間を提供していることもあり、返済負担を少なくできます。

返済方法はどれも口座振替に対応しているため、管理がしやすく返済日にATMで入金する手間がかかりません。

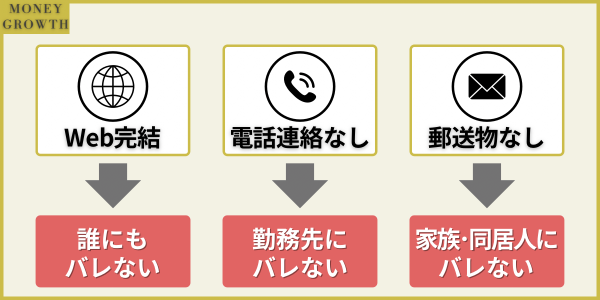

また、アコムやアイフルは原則として勤務先への電話連絡や自宅への郵送物なしで即日融資を受けられるため、誰にもバレずにお金を借りることができます。

以下の図では大手消費者金融のスペックを比較できるためぜひ参考にしてください。

| 金利(実質年率) | 融資速度 | 借入限度額 | 無利息期間 | 勤務先へ電話連絡 | 郵送物 | |

|---|---|---|---|---|---|---|

アコム | 3.0%~18.0% | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 | 1万円~800万円 | 30日間 | 原則なし | 原則なし |

SMBCモビット | 3.0%~18.0% | 最短即日 | 1万円~800万円 | なし | WEB完結申込でなし | WEB完結申込でなし |

アイフル | 3.0%~18.0% | 最短18分 ※申込状況によっては希望に添いかねます | 1万円~800万円 | 30日間 | なし | なし |

プロミス | 4.5%~17.8% | 最短3分 | 1万円~500万円 | 30日間 | なし | なし |

| Tカード プラス(SMBCモビット next) | 3.0%~18.0% | 最短即日 | 1万円~800万円 | なし | あり | なし |

レイク | 4.5%~18.0% | Webで最短25分 | 1万円~500万円 | 最大180日(5万円分まで) | あり | なし |

ORIX MONEY | 1.5%~17.8% | 最短即日 | 10万円~800万円 | なし | なし | なし |

dスマホローン | 年0.9%〜年17.9% | 最短即日 | 1万円〜300万円 | 最大30日間 | あり | なし |

au PAY スマートローン | 2.9%~18.0% | 最短即日 | 1万円〜100万円 | なし | あり | なし |

ファミペイローン | 年0.8%~年18.0% | 最短即日 | 1万円〜300万円 | 最大60日間 | あり | なし |

LINEポケットマネー | 3.0%~18.0% | 最短即日 | 3万円〜300万円 | なし | あり | なし |

オリックス・クレジットVIPローン | 1.7%~17.8% | 最短即日 | 30万円〜800万円 | なし | あり | なし |

メルペイスマートマネー | 3.0%~15.0% | 最短即日 | 1,000円〜50万円 | 最大1ヶ月 | なし | なし |

大手消費者金融はローンカード到着前に、すぐにアプリからお金を借りることができますが、サービスの特徴が異なるため詳細を確認しておく必要があります。

それでは、1社ごとにおすすめ消費者金融の特徴やおすすめポイントを紹介していきます。

アコムは通過率が高く最短2ステップで借り入れできる

| 実質年率 | 年3.0%~年18.0% |

|---|---|

| 借入上限金額 | 1万円~800万円 |

| 審査時間 | 最短20分※ |

| 融資スピード | 最短20分※ |

| 無利息期間 | 契約日翌日から30日間 |

| 勤務先へ電話連絡 | 原則なし |

| 郵送物 | 原則なし |

アコムは新規契約者数No.1の実績があり、多くの方が審査に通っていることがわかります。

実際に、審査通過率は42.0%と大手の中でダントツで、申込者の半数近くが借り入れに成功しています。

| 通過率 | |

|---|---|

| アコム | 42.0% |

| プロミス | 35.7% |

| アイフル | 34.9% |

「はじめてのアコム」というように消費者金融のなかでは定番のため、一社目のカードローンとして選ばれることが多いです。

また、WEB申込に対応しているので、スマホからいつでも2ステップで借り入れまで進むことができます。

引用:アコム 公式

申し込みは本人情報や勤務先情報などを入力するだけで、3分ほどで完了しました。

\30日間無利息で借り入れ可能!/

※10代の方は申込不可です。

アコムの評判

アコムの評判には「スピーディーな対応」「丁寧な対応」などの評価が確認できました。

40代 男性

家の近くのアコムから借入しようとしたら、ネットで申し込めるらしい!店舗で長い時間待たされるイメージがあったのに、30分くらいで契約ができました。スピーディーな対応で良かったです!

30代 男性

人生で初めてお金を借りた。窓口で借りるのには抵抗があったので、むじんくんを利用した。無事にお金を借りることはできたが、希望額の50万円は借りられず、40万しか借りれなかった。限度額は上がるらしいので期待。

30代 女性

運がよかったのか、オペレーターさんが色々な相談にも乗ってくれて丁寧でした。延滞の督促は確かに厳しかったですが、期日までに約定金額を返済する契約なので、厳しいのは当たり前です。

30代 女性

勤務先に電話がかかってくることが気になっていましたが、名前を確認したくらいの短い電話でした。審査もパス出来ましたし、ひと安心でした!

30代 男性

ネットから簡単に申し込むことができました!電話の対応も丁寧で、申し込んだその日に入金があったので本当に助かりました。アコムは誰も知っている会社ですし大手ということもあり安心です。

SMBCモビットはWEB完結申込で電話連絡や郵送物がなくバレにくい

| 実質年率 | 年3.0~年18.0% |

|---|---|

| 借入上限金額 | 1万円~800万円 |

| 審査時間 | 最短10秒 ※お借入れ診断の結果は最短10秒で表示されます。 ※本審査は申し込みから最短30分で完了します。 |

| 融資スピード | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 無利息期間 | なし |

| 勤務先へ電話連絡 | WEB完結申込でなし |

| 郵送物 | WEB完結申込でなし |

SMBCモビットは勤務先への電話連絡や、自宅への郵送物を避けられるWEB完結申込ができます。

職場や家族に借り入れがバレると不信感や信用問題につながることがあるため、できれば内緒にしておきたいですよね。

SMBCモビットはWEB完結申込で利用がバレる3つの原因に対策できるため、無理せずにこっそりと借り入れができます。

契約後はスマホ操作で振込手続きやスマホATM取引、LINE Payにチャージができ、状況に合わせて借入方法が選べます。

このように、家族や会社にバレないという安心感を持って申し込みたい方はSMBCモビットを選びましょう。

\WEB完結申込で電話連絡・郵送物なし!/

※審査が必要と判断された方は、電話による在籍確認が行われます。

SMBCモビットの評判

SMBCモビットの評判には、在籍確認に関する内容が多く確認できました。

SMBCモビットは「WEB完結申込で電話連絡がなくなる」ことが好評というだけあり、職場に電話連絡がないことをメリットに感じている意見が確認できました。

30代 男性

選んだ理由は審査の速さで、ネットから申し込むと本審査が1~2時間程度で済みました。申し込み当日にお金を借りることができるので、何度も助けられました。不明な点などは電話を電話で相談した際には、オペレーターの方が丁寧に対応してくれました。

30代 男性

初めての借入ということもあり少し抵抗がありましたが、保証人や担保が不要で家族にバレずに借りられるということ、自営業者でも利用できるという点が魅力でした。

40代 男性

三菱東京UFJのグループだし、安心して借りれました。でも銀行カードローンと比べると金利が高め?借入金額が少ないと他のカードローンでも金利が高くなってしまうこともあり使い勝手がいいので利用してます。

30代 女性

金利は他の消費者金融と比較しても高くも低くもないと思います。適用された金利は年率18.0%で、大手消費者と同じです。在籍確認の電話が不要で、申し込みをネットだけで完結できるという点からSMBCモビットに決めました。

30代 男性

審査はものすごく早く、実際は翌日に借入しましたが、申請当日でも利用可能だったように思えます。とくにかく、勤務先への在籍確認がないことやコンビニなどで365日利用できることが魅力です。

30代 女性

審査が厳しいと聞いていたことから、正直落ちると思っていましたが、数日かかったものの審査はOK!しかも、希望額の50万円を借りることができました。

アイフルは最短18分と申し込みから融資までがスピーディ

| 実質年率 | 年3.0%~年18.0% |

|---|---|

| 借入上限金額 | 1万円~800万円 |

| 審査時間 | 最短18分※ |

| 融資スピード | 最短18分※ |

| 無利息期間 | 契約日翌日から30日間 |

| 勤務先へ電話連絡 | 原則なし |

| 郵送物 | 原則なし |

アイフルは土日や仕事終わりでもスピーディに融資を受けやすいです。

これはアイフルが他社と違い、融資まで最短18分とトップクラスのスピードと、審査に優先的に対応してくれるサービスを提供しているからです。

急ぎの方は申し込み後に電話で問い合わせることで、審査の順番を早めてもらうことができます。

お申込みのタイミングがギリギリになってしまった場合は、電話で問い合わせすることもひとつの手です。急ぎの旨を伝えると優先的に審査してくれる可能性があるためです。

アイフルの場合、審査時間は9:00~21:00で、お急ぎの方は優先的に対応しています。

引用:アイフル「日曜日でも即日融資を希望するなら消費者金融カードローン!注意点や申込方法を解説」

契約後はアプリや電話から手続きすると、最短10秒で指定の口座に振り込みが完了します。

即日融資を希望する方は審査対応時間が終わる前に、余裕を持って契約完了まで進めておきましょう。

\最短18分でお金を借りられる!/

アイフルの評判

アイフルの評判には「審査スピードが早い」などの評価が見られました。

30代 男性

実際に借入した時の感想は「審査スピードが早い」ことです。これだけ審査スピードが早いのならお金が早く欲しいときなどにも利用できそうです。

30代 男性

すぐにお金が必要になったので利用しました。午前のうちに申し込みをしたらその日のうちにお金をおろすことができました。金利は安くないですが、代わりに煩わしいやり取りを省いたり、早くお金を融資してもらえたりするので、いかに安く借りるかよりも早さと便利さを優先していた私に合っていました。

40代 男性

アイフルはテレビCMでも宣伝しているので悪い会社ではないと思い、借り入れをしました。在籍確認をすることを了承すると、すぐに会社に電話がかかってきました。在籍確認が終わるとインターネットで仮審査は終了して本審査に移れました。

40代 女性

他社からの借り換えにおすすめです!新たな借り入れはできないプランでしたが、審査は比較的にスムーズで、公共料金や携帯など支払いが遅れていないことが条件でした。毎月の支払額も相談できて非常にありがたかったです。

30代 女性

支払いが遅れると1日に何回も電話がかかってきてしつこかった。

20代 男性

初めての借入れだったのですがWeb申込をすると、審査完了まで1時間足らずのスピードで非常に便利だなと感じました。10万円の小口借入で金利は年18.0%と高い印象でしたが、初めての利用者には30日間の無利息サービスがあるので、利用すると実質金利0%で借り入れることができるところも非常に便利でした。

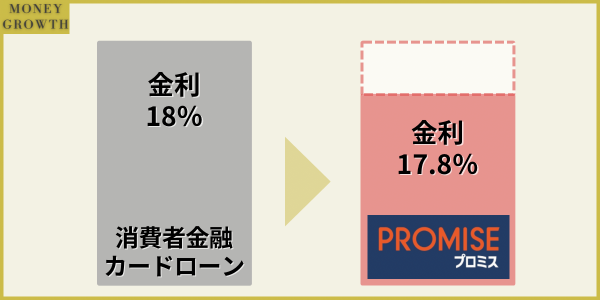

プロミスは上限金利が17.8%は消費者金融なかでも利息を抑えられる

| 実質年率 | 年4.5%~年17.8% |

|---|---|

| 借入上限金額 | 1万円~500万円 |

| 審査時間 | 最短3分 |

| 融資スピード | 最短3分 |

| 無利息期間 | 30日間 |

| 勤務先へ電話連絡 | 原則なし |

| 郵送物 | 原則なし |

金利を抑えてお金を借りたい方は、プロミスを選びましょう。

プロミスの金利は「年4.5%〜年17.8%」と他の消費者金融より上限金利が低めに設定されているからです。

大手消費者金融の金利は「年3.0%〜年18.0%」に設定されていることが多いため、プロミスは他の消費者金融よりも利息を節約することができます。

初めてのカードローンと契約する場合は上限金利が適用されることが多いため、プロミスを選ぶと返済する利息を抑えることができます。

「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」「ゆうちょ銀行」などの口座を持っている方は、振込手数料無料かつ最短10秒で振り込みしてもらえます。

また、プロミスもはじめて契約する方限定で、30日間の無利息期間を実施しています。

申し込み当日に借り入れしたい方は、プロミスの審査対応時間である9時から21時までに審査を完了させましょう。

\最短3分で借入可能!/

※18歳や19歳の方は契約に至りづらい可能性があります。

※18歳や19歳の方は収入証明書の提出が必要です。

プロミスの評判

プロミスの評判には金利や無利息期間についてなど評価が確認できました。

40代 男性

先日プロミスから20万円ほど借りたのですが、初回の借り入れだったので30日間は無利息らしいです。ありがたい。

30代 男性

Webで申し込んだら、数分後に身分証を送ってほしいとメールが来て、送ると数十分後には審査完了しました。結局オペレーターと直接話すこともなく借り入れできたのでストレスがなかったです。

30代 男性

審査を通ることはできたけど、融資額が希望額に届かなかったことが残念に感じた。

20代 女性

どうしてもお金が必要で、めっちゃ焦って申し込みました。2日ぐらいかかると思ってたんですが、申し込んだその日にお金を振り込んでもらえて助かりました~。分割で返済できるのも後でわかって、意外と便利なサービスですね。

30代 男性

消費者金融の多くは金利が年18.0%に設定されているところ、プロミスは金利が年17.8%。数字では小さな違いですが、返済額には大きな差が出てきます。新規の申し込みには30日間の無利息期間がついてくることも魅力的でした。

30代 女性

郵送物が発生しないからプロミスを選びました。Web申込をすると本当に郵送物一切なしで審査を終わらせられて満足でした。

20代 男性

審査に何時間もかかったと思ったら、審査に落とされた。

40代 女性

対応は清々しく、インターネットから融資の申込みをした際にかかってきた電話も丁寧でいろいろと教えてくれた。お客さんの対応も重要だと思っている私からするとプロミスは良いと思います。

Tカード プラス(SMBCモビット next)は3つの機能が1枚になった多機能のカードローン

| 実質年率 | 年3.0%〜年18.0% |

|---|---|

| 借入上限金額 | 1万円〜800万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 無利息期間 | なし |

| 勤務先へ電話連絡 | あり |

| 郵送物 | なし |

カードローンやクレカの利用でVポイントを貯めることができるおすすめの消費者金融がTカード プラス(SMBCモビット next)です。

Tカード プラス(SMBCモビット next)は大手消費者金融であるSMBCモビットが提供しており、「カードローン」「クレジットカード」「Tカード」の3つの機能が1枚のカードに備わっています。

カードの券面は普通のクレジットカードのため、バレずにお金を借りることもできます。

カードローン機能はスマホから借入手続きも行える点が魅力です。

さらに、クレジットカードの利用や返済でVポイントが貯まり、貯まったポイントは1ポイント1円から利用できます。

Tカードプラスの申し込みでは、審査がSMBCモビットと三井住友カードの二段階になります。

二つの業者の審査を受ける必要があるため、審査が不安な方は他の選択肢を検討しましょう。

3つの機能が備わっているのが魅力なので、上記に当てはまる人はTカード プラスを利用するのが良いでしょう。

>> Tカード プラス(SMBCモビット next)の公式サイトはこちら

レイクは無利息期間が最大180日間と利息は発生しない期間が長い

| 実質年率 | 年4.5%~年18.0% |

|---|---|

| 借入上限金額 | 1万円~500万円 |

| 審査時間 | 最短15秒 |

| 融資スピード | Webで最短25分 |

| 無利息期間 | 以下の3つから選べる ・30日間 ・60日間 ・180日間(借入額のうち5万円まで) |

| 勤務先へ電話連絡 | 原則なし |

| 郵送物 | 原則なし |

借り入れする際は利息をなるべく節約したいという方おすすめの消費者金融がレイクです。

レイクは指定された期間の利息が発生しない「無利息期間」が3つから選ぶことができます。

また、新生銀行のレイクが大元になっているので、消費者金融の中でも安心感のある商品として認識されています。

レイクは3タイプの無利息サービスのうちどれか一つを利用可能です。

180日間の無利息期間は借入額の5万円までですが、Web申し込みすると60日間無利息で利用できます。

無利息期間を活用することで、少額融資を受ける際やすぐに返済する際などで、元本のみの返済に済ますこともできます。

レイクの評判

レイクの評判には「融資速度」や「無利息期間」に関する評価が確認できました。

30代 男性

借入が必要になりレイクALSAを利用しました。審査はスムーズで、当日中に結果がわかる速度で納得いくものでした。

20代 男性

勤続年数が少ないことを理由に審査通らず。来店不要で審査できるしスピード審査なのは魅力ですが通らなければ意味ないですよね~。

30代 男性

審査の際の対応もスピーディーで丁寧でした。また、最初の180日間は無利息だという点が魅力的でした。もちろん最初の借入だけですが、計画的に利用することでお得です。

30代 女性

インターネットで申し込みしたのですが、なかなか返事がきません。何時間もかかるのですか?

30代 女性

銀行よりも手数料が低いんですね!しかも24時間いつでも返済可能ですし、使い方を考えて利用すれば、結構お得に使えるのではないでしょうか。

40代 男性

レイクALSAになって利用しやすくなったと感じました。一番良かったと感じたのは「即日融資」ができるようになったことです。レイクの時は銀行カードローンだったので、即日融資はできませんでしたが、レイクALSAは消費者金融になったので、即日融資ができるようになりました。

ORIX MONEYはオリックスグループのサービスを無料や優待価格で受けられる

| 実質年率 | 年1.5%〜年17.8% |

|---|---|

| 借入上限金額 | 10万円~800万円 |

| 審査時間 | 最短60分 |

| 融資スピード | 最短即日 |

| 無利息期間 | なし |

| 勤務先へ電話連絡 | あり |

| 郵送物 | なし |

オリックスグループが提供する満足度の高いサポートも一緒に受けたい方は、ORIX MONEYがおすすめできます。

ORIX MONEYはオリックス・クレジットが新たに提供を始めたカードローンブランドの一つです。

さまざまな方面で実績のあるオリックスグループのマネーサービスということもあり、満足度の高い特典やサポートが備わっています。

ORIX MONEYはWeb完結が可能なため、オンライン本人確認サービスを利用することで、Webでのやり取りのみで申し込みが完了します。

さらにはオリックスグループのサービスを一部優待価格で利用できるメリットもあります。

ORIX MONEYは勤務先へ電話による在籍確認が実施されることがあります。

土日にお金を借りたい方は休日中に在籍確認の対応ができないため、別の消費者金融カードローンを検討する必要があります。

Web完結は可能ですが、電話による在籍確認なしというわけではないため注意が必要です。

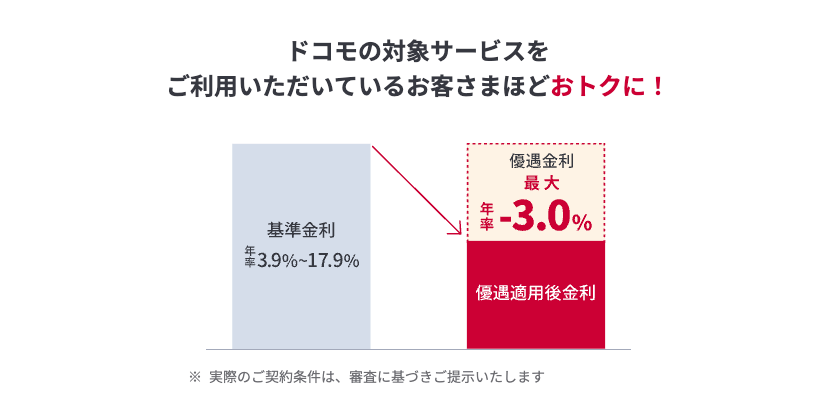

dスマホローンはドコモユーザーが最大3.0%の金利優遇を受けられる

| 実質年率 | 年0.9%〜年17.9% |

|---|---|

| 借入上限金額 | 1万円~300万円 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 無利息期間 | 最大30日間 |

| 勤務先へ電話連絡 | 可能性あり |

| 郵送物 | 原則なし |

dスマホローンは普段からドコモの対象サービスを利用している方が、最大3.0%の金利優遇により「年0.9%〜年17.9%」で利用できます。

引用:dスマホローン 公式

以下の対象サービスを利用している方は、金利優遇を受けることができます。

- ドコモ回線:-1.0%

- dカード:-1.5%(dカードGOLDは-1.5%、dカードは-0.5%)

- スマー簿:-0.5%

普段からd払いを利用している方は、借入金額を銀行振込だけではなくd払い残高へのチャージも検討しましょう。

d払い残高へのチャージは1,000円という少額融資に対応しており、即時反映されます。

d払いは200円につき1ポイント貯まるため、現金で利用するよりも節約効果が高いです。

※申込の曜日、時間帯によって、翌日以降の対応となる場合があります。

※システムメンテナンス時間は利用できません。振込実施のタイミングは利用の金融機関により異なります。

au PAY スマートローンはau PAY残高にチャージすればPontaポイントが貯まっておトク

| 実質年率 | 年2.9%~年18.0% |

|---|---|

| 借入上限金額 | 1万円~100万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 無利息期間 | なし |

| 勤務先へ電話連絡 | あり |

| 郵送物 | なし |

通信キャリアでauを利用している方におすすめの消費者金融がau PAY スマートローンです。

au PAY スマートローンはau IDを持っている方であれば、申し込み時の入力項目が少ないので、今すぐお金が欲しい方でも素早く申し込みできます。

また、au PAY残高にチャージして利用することでPontaポイントが貯まるので、全国のコンビニやドラックストアなどでポイントを利用することができます。

au PAYスマートローンは、カードレスのため申し込みから借り入れ・返済まですべてスマホ完結で借り入れがバレにくい。

また、au PAY残高に簡単にチャージできるため、au PAYを普段から利用している方にはメリットの多いカードローンです。

au PAYスマートローンは利用限度額が100万円までなので、300万円を借りるなどは他社を検討する必要があります。

ファミペイローンは1,000円からの少額融資に対応している

| 実質年率 | 年0.8%~年18.0% |

|---|---|

| 借入上限金額 | 1万円〜300万円 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 無利息期間 | 最大60日間 |

| 勤務先へ電話連絡 | あり |

| 郵送物 | 原則なし |

ファミペイローンはバーコード決済の「FamiPay」を提供している株式会社ファミマデジタルワンの融資サービスです。

融資は1,000円からの少額融資に対応しており、給料前や持ち合わせがないときなど必要な金額のみ借りることができます。

ファミペイローンは銀行振込にも対応していますが、ファミペイアプリを使うと申し込みから借り入れ・決済・返済まで完結できます。

ファミペイアプリでは審査結果や返済日、利用明細が確認でき、返済管理もできます。

銀行口座への振り込みは月10回まで手数料無料で利用できるので、無駄な手数料が発生しません。

LINEポケットマネーはLINEアプリから借り入れから返済まで完結

| 実質年率 | 年3.0%~年18.0% |

|---|---|

| 借入上限金額 | 3万円~300万円 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 無利息期間 | 契約日から30日目までに払った利息をキャッシュバックしてもらえる特典あり ※諸条件あり |

| 勤務先へ電話連絡 | あり |

| 郵送物 | なし |

普段からLINEアプリを利用していて、消費者金融を利用することに抵抗がある方におすすめできるサービスがLINEポケットマネーです。

LINEポケットマネーは「LINE」「みずほ銀行」「オリエントコーポレーション」が出資するLINE Credit運営のカードローンです。

比較的新しいカードローンですが、カードレスで利用できて利便性の高いカードローンとして人気があります。

LINEポケットマネーでは、契約日から30日目までに支払った利息が全額キャッシュバックされる特典があります。

一般的な消費者金融にあるような通常の無利息期間とは異なりますが、キャッシュバックという形式で実質利息0円なるのは利点です。

LINE関連サービスの一つには、信用情報のスコアリングができるLINEスコアがあります。

LINEスコアとは?

ライフスタイルに関わる振る舞いをもとに、その人の社会性を測る信用を可視化するスコアです。

引用:LINE 公式

LINEスコアには付いたスコアに基づいて「〇〇万円までLINEポケットマネーが申し込み可能」と表示されることがあるのが特徴です。

これはあくまで機械的に算出されたスコアにあたるため、実際にそのとおりの条件でLINEポケットマネーが契約できるわけではありません。

LINEスコアはあくまで参考情報として認識しておきましょう。

また、LINEポケットマネーは審査にある程度時間がかかるため、すぐにお金が必要な方は即日融資に対応したカードローンがおすすめです。

オリックス・クレジットのVIPローンカードは相談しながら検討できる

| 実質年率 | 年1.7%~年17.8% |

|---|---|

| 借入上限金額 | 30万円~800万円 |

| 審査時間 | 最短60分 |

| 融資スピード | 最短即日 |

| 無利息期間 | なし |

| 勤務先へ電話連絡 | あり |

| 郵送物 | あり |

ローンカードの利用する際に、相談しながら検討したい方におすすめの消費者金融がオリックス・クレジットです。

オリックス・クレジットのVIPローンカードは、個人向けに用意されている用途自由のカードローンです。

オリックス・クレジットのVIPローンカードは、最短60分で審査完了・最短即日で借入可能のカードローンです。

ORIX MONEYと同様にオリックスグループのサービスが割引の対象になる特典もあります。

引用元:オリックス・クレジット公式

オリックスレンタカーなどを利用している方にとっては、メリットが大きいサービスです。

10万円を借りる場合は少額融資に対応した消費者金融を選ぶ必要があります。

また、申し込み手続きはWeb完結で郵送物もありませんが、電話による在籍確認は原則として実施されます。

メルペイスマートマネーはメルカリの実績が豊富なほどお得に借りられる

| 実質年率 | 年3.0%〜年15.0% |

|---|---|

| 借入上限金額 | 1,000円〜50万円 |

| 審査時間 | 1~2日 |

| 融資スピード | 最短即日 |

| 無利息期間 | 最大1ヶ月 |

| 勤務先へ電話連絡 | なし |

| 郵送物 | なし |

メルペイスマートマネーは、フリーマーケットアプリ「メルカリ」でキャッシングできるサービスです。

メルカリでは、出品された商品を購入したり、キャッシュレス支払いの手段としてメルペイを利用できます。

「メルペイスマート払い」という似た名称のサービスもありますが、これらは異なる機能を持っています。

メルペイスマートマネーはお金を借りるためのサービスであり、メルペイスマート払いは購入代金の後払いを可能にするサービスです。

メルペイスマートマネーの金利は3.0~15.0%の範囲で設定されており、メルカリ利用の頻度に応じて金利が低くなります。

メルカリをよく使っている方ほど、金利がお得になるところが特徴です。

また、メルペイスマートマネーの返済時には、メルカリの売り上げやポイントを使用できます。

メルカリユーザーなら、自己資金の負担を軽減しながら返済できるため、ポイントの有効活用するのがおすすめです。

メルペイスマートマネーの申し込みから借入、返済までの全プロセスはアプリ内で完了し、電話や郵送での手続きは不要です。

このため、周囲にバレたくない、簡単な手続きでお金を借りたい方にも向いています。

中小消費者金融は大手の審査落ち対策におすすめ!ランキング13選を比較

中小消費者金融は大手の審査に落ちてしまった方から選ばれることが多い借入手段です。

中小消費者金融が審査が甘いといった事実はありませんが、大手が独自審査を採用していることや、上限金利が高めのことから融資に前向きと考えられています。

特に、大手消費者金融は審査の際にAIスコアリングシステムを用いるため、借入先が多いと自動的には審査落ちにつながることがあります。

一方で、中小消費者金融は手動で審査を行なっており、借入件数や事情に配慮してくれるケースがあるため、大手の審査に落ちた方におすすめです。

しかし、中小消費者金融は大手よりもサービスが不便で、中にはヤミ金トラブルのような怪しい営業を行っている会社もあるため、どの業者を選べばいいか選びにくいのではないでしょうか。

ここでは、金融庁の登録貸金業者情報検索サービスで該当した正規の中小消費者金融を9社ご紹介しています。

| 金利(実質年率) | 無利息期間 | 借入限度額 | 融資速度 | 担保・保証人 | |

|---|---|---|---|---|---|

ダイレクトワン | 4.9%~18.0% | 最大55日間 | 1万円〜300万円 | 最短30分 | 不要 |

セントラル | 4.8%~18.0% | 最大30日間 | 1万円〜300万円 | 最短即日 | 不要 |

| ライフティ | 8.0%~20.0% | 最大35日間 | 1,000円〜500万円 | 最短1〜2営業日 | 不要 |

フクホー | 7.3%~20.0% | なし | 5万円〜200万 | 最短即日 | 不要 |

フタバ | 14.959%~19.945% | 最大30日間 | 1万円〜50万円 | 最短即日 | 不要 |

| いつも | 年4.8%〜年18.0% | 最大60日間 | 1万円〜500万円 | 最短45分 | 原則不要 |

| アルコシステム | 年3.0%〜年20.0% | なし | 最大50万円 | 最短即日 | 不要 |

アロー | 15.0%~19.94% | なし | 1万円〜200万円 | 最短即日 | 不要 |

ベルーナノーティス | 4.5%~18.0% | 利用日翌日から14日間 | 1万円〜300万円 | 最短即日 | 不要 |

| エイワ | 17.9507%~19.9436% | なし | 1万円〜50万円 | 最短即日 | 不要 |

| キャネット | 15.0%〜20.0% | なし | 新規借入:5万円〜50万円 実績あり:〜300万円 | 最短即日 | 不要 |

| AZ株式会社 | 7.0%~18.0% | なし | 1万円〜300万円 | 最短即日 | 不要 |

| キャッシングMOFF | 5.0%〜20.0% | なし | 1万円~100万円 | 最短即日 | 不要 |

中小消費者金融は大手と比べると知名度は低いですが、昔から貸金業を行ってきている歴史ある企業も多数あります。

そのため、信頼性は高く、おすすめ消費者金融カードローンを探すなら中小消費者金融の人気ランキングも確認しておきましょう。

ダイレクトワンはスルガ銀行グループに運営されている安心感がある

| 実質年率 | 年4.9%~年18.0% |

|---|---|

| 借入上限金額 | 1万円~300万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短30分 |

| 無利息期間 | 最大55日間 |

| 貸金業者の登録番号 | 東海財務局長(14)第00027号 |

スルガ銀行グループに属しているダイレクトワンは、中小企業の中でも一番信頼されている消費者金融会社です。

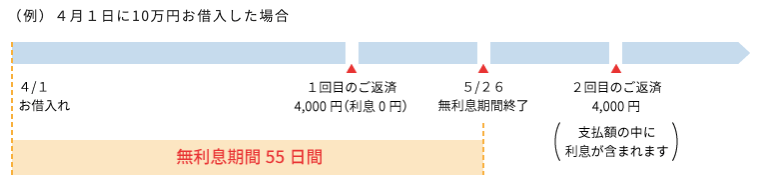

- 無利息期間が55日と大手よりも長い期間利息がかからない

- 店頭窓口から最短30分でローンカードを発行してくれる

- 審査の基準が大手保証会社と異なる部分がある

- 最短当日の融資に対応している

プロミスやアコムのような大手企業では30日間の無利息期間を設けていますが、ダイレクトワンを利用すればそれを上回る55日間、金利0円でお金を借りることができます。

引用:ダイレクトワン 公式

審査については独自のシステムを用いているため、他の会社で審査にパスできなかった方でも受かる可能性はあります。

Web申込が便利ですが、早くお金を借りるためには店舗での契約を行う必要があります。

フタバは女性向けレディースキャッシングも人気

| 実質年率 | 年14.959%~年19.945% |

|---|---|

| 借入上限金額 | 1万円~50万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 無利息期間 | 最大30日間 |

| 貸金業者の登録番号 | 東京都知事(4)第31502号 |

どの会社にも属することなく昭和38年から約50年間、真摯に貸金業を続けてきたフタバは、今でも多くの方に必要とされ続けています。

レディースキャッシングも提供している中小消費者金融です。

- 他社借入が4社以内の方が申込対象(銀行・信販のキャシングやローンを除く)

- 平日16時までの審査完了で来店なしの即日融資を受けることができる

- 老舗企業ならではの安心感がある

- 勤務先への電話連絡はプライバシーに配慮して担当者の個人名を使ってくれる

- 女性向けレディースキャッシングが人気

- 返済は最少で月2,300円〜と毎月の返済負担が少なめ

中小企業とはいえ長く営業を続けているので、確かな信頼感があります。

また、金利が比較的安いので少ない金額を借りる場合でも、無理なく完済できる可能性が高いです。

50万円が限度額のローン商品のため、人によっては金額が足りないと感じてしまうでしょう。

借入限度額が低く、下限金利も高めに設定されています。

ベルーナノーティスは無利息期間を何度でも利用することもできる

| 実質年率 | 年4.5%~年18.0% |

|---|---|

| 借入上限金額 | 1万円~300万円 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 無利息期間 | 利用日翌日から14日間(完済後何度でも) |

| 貸金業者の登録番号 | 埼玉県知事(4)第03865号 |

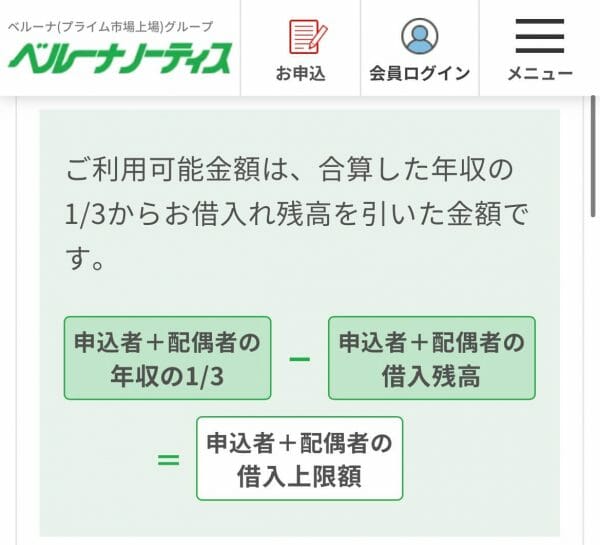

ベルーナノーティスは通信販売ベルーナのグループ会社である株式会社サンステージが提供を行っている主婦をメインターゲットにしている消費者金融です。

女性のためのサービスが充実しており総量規制の例外貸付けに分類される「配偶者貸付」にも対応しています。

引用:ベルーナノーティス 公式

配偶者貸付とは申込者と配偶者の収入を合わせた年収の3分の1まで借りることができる仕組みです。

- 配偶者貸付により配偶者に安定した収入があれば専業主婦でも借りられる

- 安定した収入があれば80歳まで利用できる

- レディースキャッシングでは女性オペレータが対応してくれる

- 14日間の無利息期間を何度でも利用できる

- 返済は自動引き落としに対応しており返済忘れを防ぐことができる

- 友達や家族にベルーナノーティスを紹介して契約に至ると謝礼として10,000円分のQUOカードがもらえる

全国5万台以上のコンビニATMで借入・返済可能、完済することで何度も利用できる14日間無利息サービスも魅力です。

女性オペレータ専用ダイヤルもあるので、女性でも相談しやすい点もメリットです。

年齢制限は20歳から80歳までと他のカードローンの年齢制限より広い点もポイントです。

セントラルはパートやアルバイトをしている女性にも比較的に優しい

| 実質年率 | 年4.8%~年18.0% |

|---|---|

| 借入上限金額 | 1万円~300万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 無利息期間 | 契約日翌日から30日間 |

| 貸金業者の登録番号 | 四国財務局長(9)第00083号 |

セントラルはパートやアルバイトをしている女性に比較的優しい消費者金融です。

セントラルは昭和48年創業の老舗なので、中小消費者金融ですが安心感を持って利用することができます。

- 収入があればフリーターの方や主婦の方でも申し込める

- 女性スタッフの対応を希望できる

- 金利や無利息期間など大手とほぼ変わらない条件で利用できる

- 借り入れや返済は全国のセブン銀行ATMで利用できる

収入が少ない方でも申し込めるローンなので、主婦の方には特に人気があります。

女性スタッフが多く在籍しているので、電話申込なども安心です。

大手だと低くても500万円までは借りることができますが、中小企業のセントラルでは300万円しか借入れできません。

ライフティはオンライン特化で1,000円と少額から借り入れできる

| 実質年率 | 年8.0%~年20.0% |

|---|---|

| 借入上限金額 | 1,000円~500万円 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短1〜2営業日 |

| 無利息期間 | 最大35日間 |

| 貸金業者の登録番号 | 東京都知事(7)第28992号 |

ライフティはオンライン契約に特化した消費者金融で、完全ペーパーレスを目指しています。

- 1,000円から借入れができる

- お金をはじめて借りた日から35日間金利0円

- Webのみで申込・契約・完済が可能

- 他社借入を一つにまとめるおまとめローンも利用できる

1,000円単位で借入れができるので、何度も利用できるカードローンとしてはかなり使い勝手が良いです。

初借入日から35日間利息ゼロで利用できるため、無利息期間の恩恵を最大限に享受しやすいシステムになっています。

上限金利は利息制限法ぎりぎりの20%なので、借入金額が少ない場合ほど多く利息を取られてしまう恐れがあります。

フクホーは来店で最短即日の融資にも対応している

| 実質年率 | 年7.3%~年20.0% |

|---|---|

| 借入上限金額 | 5万円~200万円 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 無利息期間 | なし |

| 貸金業者の登録番号 | 大阪府知事(06)第12736号 |

大阪の消費者金融であるフクホーもおすすめです。

フクホーの審査が甘いというわけではないのですが、審査で重視される点が異なるためか審査結果が変わったという口コミは多数あります。

店舗は大阪にしかありませんが、全国どこからでもネット・電話で申込み可能です。

- 大手企業の審査に受からなかった方でも審査にパスできたという口コミ多数

- Web申込や電話申込があるため全国から利用可能

- 来店すればその日中の借り入れも可能

フクホーの利用する際には以下の点に気をつけましょう。

フクホーのWeb申込はネット上だけでは完結することができず、契約書類などのやり取りを郵送でする必要があります。

いつもは最大60日間の無利息期間で利息を節約できる

| 実質年率 | 年4.8%〜年18.0% |

|---|---|

| 借入上限金額 | 1万円〜500万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短45分 |

| 無利息期間 | 最大60日間 |

| 貸金業者の登録番号 | 高知県知事(4)第01519号 |

中小消費者金融のいつもは初めて契約する方が最大で60日間無利息で利用できます。

無利息期間を実施している中小消費者金融の中で最も長く利息を節約することができます。

- 無利息期間60日間は中小消費者金融で最長

- WEB借り入れができ勤務先への電話連絡や自宅への郵送物がない

- 申し込みから最短45分で振り込みが受けられる

いつもはWEB申込に対応しており、大手と引けを取らない申し込みから最短45分でお金を借りることができます。

また、店舗への来店は不要で、在籍確認の電話連絡は自宅や勤務先へ行われないので内緒で借り入れすることもできます。

ローンカードなしで利用できるので、郵送物や持ち物から消費者金融の利用がバレることもありません。

いつもの返済方法は「銀行振込」「インターネットバンク振込」に対応しています。

銀行振込の返済は振込手数料がかかりますが、PayPay銀行からの振込返済は無料で利用できます。

アルコシステムは友達紹介キャンペーンで最大1万円もらえる

| 実質年率 | 年3.0%〜年20.0% |

|---|---|

| 借入上限金額 | 50万円 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 無利息期間 | なし |

| 貸金業者の登録番号 | 兵庫県中播磨県民センター長(13)第50158号 |

アルコシステムは最短即日にキャッシングできる1983年創業の中小消費者金融です。

- お友達紹介キャンペーンを実施

- 最短即日融資の老舗中小消費者金融

アルコシステムはお友達紹介キャンペーンを実施しており、利用することで最大1万円の現金をもらうことができます。

キャンペーンには条件があり「紹介される方が新規で申し込み」「新規契約での利用金額が15万円以上」である必要があります。

※新規契約で利用金額が5万円以上15万円未満の場合は、キャンペーンとして5,000円の謝礼をもらうことができます。

アローはWEB完結で郵送物をなしにできる中小消費者金融

| 実質年率 | 年15.0%~年19.94% |

|---|---|

| 借入上限金額 | 1〜200万円 |

| 審査時間 | 最短45分 |

| 融資スピード | 最短即日 |

| 無利息期間 | なし |

| 貸金業者の登録番号 | 愛知県知事(5)第04195号 |

アローとは愛知県の名古屋にある消費者金融で、中小消費者金融と呼ばれる部類に属します。

大手の消費者金融と比べると知名度は劣りますが、利便性などにおいて優れている点があります。

- アプリならWEB完結で郵送物なし

- 審査に通りやすい

- 最短45分で審査完了

アローはアプリから申し込むことでWEB完結し、郵送物が届くことはありません。

家族等に知られたくない場合に郵送物がネックになることがあるため、郵送物なしは大きなメリットです。

通常申し込みでは郵送物が送れてきますが、郵送物に社名(アロー)は入っていません。

アローの審査は比較的易しいと言われており、通過できる年収の目安は100万円なのでパート・アルバイトの人でも申込みできます。

200万円が限度額のため、大手消費者金融に比べて金額が少ない感じてしまうでしょう。

借入限度額が低いため、下限金利・上限金利も高めに設定されています。

エイワは対面のヒアリングで融資してくれるか判断してくれる

| 実質年率 | 【10万円未満】年19.9436% 【10万円以上】年17.9507% |

|---|---|

| 借入上限金額 | 1万円〜50万円 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 無利息期間 | なし |

| 貸金業者の登録番号 | 関東財務局長(14)第00154号 |

エイワは1万円~50万円の小口融資を専門とした中小の消費者金融です。

一人ひとりと対面でヒアリングし、融資すべきかどうかを判断することを大事にしています。

- レディースローン(女性専用ダイヤル)がある

- 一人ひとりと直接会った上で融資を行なっている

- 紹介特典がある

エイワにはレディースローン(女性専用ダイヤル)があるため、女性向けのローン商品が良い方に特に利用が向いています。

エイワでは10万円未満のときは金利が年19.9436%のため、かなり高めなのは要注意です。

キャネットは専業主婦でも最短即日に借りられる

| 実質年率 | 年15.0%〜年20.0% |

|---|---|

| 借入上限金額 | 新規借入:5万円〜50万円 実績あり:〜300万円 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 無利息期間 | なし |

| 貸金業者の登録番号 | 北海道知事(7)石第02857号 |

キャネットは北海道にある消費者金融で、配偶者貸付を利用できます。

審査時間も最短即日と比較的早いため、収入がない専業主婦であっても配偶者の同意を得ることができれば最短即日にお金を借りることができます。

キャネットの申し込みはインターネット申込・モバイルサイト・電話・FAX・郵送の5種類から選択可能です。

ただ、キャネットは基本的に北海道に住んでいる方の利用を対象としており、北海道以外に住んでいる方はインターネット申込や郵送・FAXの申し込みにしか対応していません。

AZ株式会社はフリーローンから学生ローンまでさまざまなローンを取り扱っている

| 実質年率 | 年7.0%~年18.0% |

|---|---|

| 借入上限金額 | 1万円~300万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 無利息期間 | なし |

| 貸金業者の登録番号 | 京都府知事(5)第03407号 |

AZ株式会社はフリーローンから学生ローン、自動車ローンなどさまざまなタイプのローン商品を提供している消費者金融です。

融資は最短即日OKで、審査回答は最短30分となっています。

- 申し込みから契約までWeb完結OK

- 中小の消費者金融の中でも300万円まで融資可能

- さまざまなタイプのローン商品がある

いろいろなローン商品があるため、学生の方などは学生ローンを利用することもできます。

AZ株式会社の金利は最大7.0%~18.0%になるため、低金利での利用は難しいです。

キャッシングMOFFは年齢制限の上限がない

| 実質年率 | 年5.0%~年20.0% |

|---|---|

| 借入上限金額 | 1万円~100万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 無利息期間 | なし |

| 貸金業者の登録番号 | 東京都知事(5)第31250号 |

キャッシングMOFFは、東京都を拠点とする消費者金融です。

2023年3月まで、「キャッシングエニー」として事業を展開していましたが、その後キャッシングMOFFとして新たなスタートを切りました。

基本的に対面形式を心がけており、満20歳以上なら年齢上限の制限がないところが特徴です。

店舗に行ける場合は、その場でお金を借りられるため、誰にもバレずに契約したい方にもおすすめです。

- 専業主婦・主夫も配偶者貸付で申し込める

- 店頭申し込みならその場で借り入れできる

- 繰り上げ返済や一括返済にも対応している

キャッシングの「1dayダイレクト」のほかに、おまとめローンとして利用できる「フリーローン・ビッグ」という商品もあります。

キャッシングMOFFはリニューアル中で新規申し込みを停止しているため、希望の場合は申し込み再開まで待つ必要があります。

消費者金融の選び方!はじめての借入なら無利息期間を使おう!

はじめて消費者金融を利用する方は、カードローンの無利息期間を上手く活用することで利息を抑えることができます。

無利息期間は消費者金融カードローンに多いサービスで、一定期間の利息が発生しません。

はじめて契約する方を対象にしていることが多く、無利息期間を提供している消費者金融を選ぶことで利息を節約することができます。

| 無利息期間 | 条件 | |

|---|---|---|

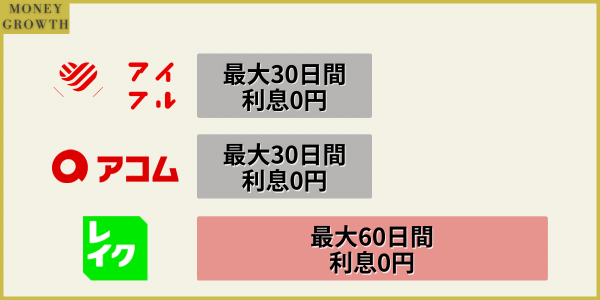

| アコム | 最大30日間 | アコムの契約が初めて |

| アイフル | 最大30日間 | ・アイフルの契約が初めて ・無担保キャッシングローンを契約 |

| プロミス | 最大30日間 | ・プロミスの利用が初めて ・メールアドレスを登録する ・Web明細を利用する |

| レイク | 最大60日間 | ・レイクの契約が初めて ・Webからの申し込み ・契約金額が1万円〜200万円 ※借入金額5万円分までなら最大180日間 |

| dスマホローン | 最大30日間 | ・契約手続きが完了する前にdスマホローンの無利息期間にエントリーする ・期間中にdスマホローンと初めて契約する |

| ファミペイローン | 最大60日間 | キャンペーン期間中にファミペイローンに新規で契約する |

| メルペイスマートマネー | 最大1ヶ月 | メルペイスマートマネーとの契約が初めて |

また、当サイトがカードローン利用者420人に独自にアンケートを実施したところ、実際の利用者は消費者金融のようなカードローンを選ぶ際に以下のような基準で選んでいることがわかりました。

アンケートの結果をまとめると、カードローン利用者は「金利の低さ」「借入先の信頼感」「融資までのスピード」を重要視している方が多いことがわかりました。

ここでは、消費者金融カードローンを選ぶ際に重視されるポイントについて詳しくご紹介します。

- 利息を抑えたい

→低金利な消費者金融を選ぶ - すぐにお金が必要

→即日融資に対応した融資速度が速い消費者金融を選ぶ - 審査が不安

→審査通過率を公表している消費者金融を選ぶ - 給料やボーナスですぐに返済できる

→無利息期間がある消費者金融を選ぶ - 借り入れがバレると困る

→「Web完結」「在籍確認の電話連絡なし」「郵送物なし」の消費者金融を選ぶ

低金利な消費者金融を選ぶと返済の負担を減らすこともできる

金利が低い消費者金融を選ぶと、支払う利息を減らすことができます。

金利は以下のように計算されるため、借入金額や返済日数が同じであれば、金利が低いほど利息が少なくなるからです。

また、金利には上限金利と下限金利があり、50万円以下の借入の場合には基本的に上限金利が適用されます。

例えば、金利が年3.0%~年18.0%と表記されている場合は、50万円を借りる際に上限である年18.0%が適用される傾向にあります。

少額融資を希望する方は上限金利に注目して消費者金融を選びましょう。

利息を抑えたい方は、中小消費者金融よりも金利が低めの大手消費者金融を選びましょう。

消費者金融の金利相場は「年3.0%〜年18.0%」となっており、中小消費者金融は相場よりも高めの設定が多く見られます。

以下の表では本記事で紹介している消費者金融の金利を一覧でご紹介しまいます。

| 事業者名 | 金利(実質年率) | 限度額 |

|---|---|---|

| アコム | 3.0%〜18.0% | 1万円〜800万円 |

| プロミス | 4.5%〜17.8% | 1万円〜500万円 |

| アイフル | 3.0%〜18.0% | 1万円〜800万円 |

| レイク | 4.5%〜18.0% | 1万円〜500万円 |

| SMBCモビット | 3.0%〜18.0% | 1万円〜800万円 |

| Tカードプラス(SMBCモビットnext) | 3.0%〜18.0% | 1万円〜800万円 |

| ORIX MONEY | 1.5%〜17.8% | 10万円〜800万円 |

| au PAYスマートローン | 2.9%~18.0% | 1万円〜100万円 |

| LINEポケットマネー | 3.0%~18.0% | 3万円〜300万円 |

| オリックス・クレジット | 1.7%~17.8% | 30万円〜800万円 |

| メルペイスマートマネー | 年3.0%〜年15.0% | 1,000円〜50万円 |

| ベルーナノーティス | 4.5%〜18.0% | 1万円〜300万円 |

| ダイレクトワン | 4.9%〜18.0% | 1万円〜300万円 |

| セントラル | 4.8%〜18.0% | 1万円〜300万円 |

| ライフティ | 8.0%〜20.0% | 1,000円〜500万円 |

| フクホー | 7.3%〜18.0% | 5万円〜200万 |

| フタバ | 14.950%〜19.945% | 1万円〜50万円 |

| アロー | 15.0%〜19.94% | 1万円〜200万円 |

| エイワ | 17.9507%~19.9436% | 1万円〜50万円 |

| キャネット | 15.0%〜20.0% | 5万円〜300万円 |

| AZ株式会社 | 7.0%~18.0% | 1万円〜300万円 |

| キャッシングMOFF | 5.0%〜20.0% | 1万円~100万円 |

少額融資を希望する方は上限金利が年17.8%と相場より低いプロミスを選びましょう。

また、プロミスを含めアイフルやアコムといった大手消費者金融は無利息期間を提供しているため、一定期間の利息を節約することができます。

金利やより利息を抑える方法は低金利なカードローンについての記事でご紹介しているでぜひ参考にしてください。

金利ごとの返済シミュレーションで利息充当額を事前に知ろう!

ここでは、金利の違いが「返済総額」や「利息」にどのくらい影響してくるのかをご紹介します。

以下の表では、5万円を1年で返済する場合の金利シミュレーションです。

| 金利 | 返済総額 | 利息充当 |

|---|---|---|

| 15.0% | 53,754円 | 3,754円 |

| 17.5% | 54,446円 | 4,446円 |

| 18.0% | 54,583円 | 4,583円 |

また、「10万・50万・100万」という金額をそれぞれ「14%」と「18%」という金利で借りた場合の返済額の違いも確認してみましょう。

| 10万円 | 50万円 | 100万円 | |

|---|---|---|---|

| 返済総額 | 11.4万円 | 57万円 | 114万円 |

| 利息 | 1.4万円 | 7万円 | 14万円 |

| 10万円 | 50万円 | 100万円 | |

|---|---|---|---|

| 返済総額 | 11.8万円 | 59万円 | 118万円 |

| 利息 | 1.8万円 | 9万円 | 18万円 |

金利15%と18%では1年で約1,000円ほど返済額に違いが出てきます。

借入金額や返済期間によっても返済総額や利息に差が出てくるため、できるだけ金利を抑えておくことは重要です。

返済実績のある優良顧客は金利を引き下げてもらえる可能性がある

カードローンの金利は長期的に返済実績を作ることで、優良顧客と判断され、交渉により引き下げてくれる可能性があります。

優良顧客は長期的に返済を延滞や遅延をしておらず信用力が高いため、貸し倒れのリスクが少ないと判断されるからです。

十分な返済実績を作った後に利用限度額の増額申請を行うと、適用金利を下げられる可能性があります。

返済実績は最低でも6ヶ月間、延滞や遅延なしで返済していく必要があります。

審査に通りやすい消費者金融を探している方は通過率の高さを参考にする

ローン商品は審査なしでお金を借りることができないので、審査を通過する必要があります。

ただ、消費者金融の審査基準は正式に公表されていません。

どうしても審査に通りたい方には、各社が公表している審査通過率が非常に参考になります。

審査が不安な方は各社が公表している審査通過率が申し込みする際に参考になります。

本記事で紹介している消費者金融の中で審査通過率を公表している業者は以下の3社です。

参照元:アコムマンスリーレポート

アイフル月次データ

SMBCコンシューマーファイナンス月次営業指標

アコムの審査通過率は42.0%と、通過率を公表している消費者金融のなかで高い実績があるおすすめのカードローンです。

「はじめてのアコム」というように1社目のカードローンに選ばれることが多いので審査通過率が高いようです。

審査通過率が高いからといって借りやすいとは限らない

審査通過率は申し込みの際に参考になりますが、審査通過率が高い業者は審査に落ちないというわけではありません。

なぜなら、貸金業者は申込者の返済能力を超える貸付を行ってはいけないため、申込者の収入や信用情報などの状況によっては契約することができません。

また、実際に「通過率が高いアコムで審査落ちて、比較的通過率の低いアイフルでは問題なく審査に通った」というケースも確認できました。

即日融資を希望する方は融資や振り込みのスピードが速い借入先を選ぼう

今すぐにでもお金が必要な方は、より即日性に優れている借入先を選びましょう。

消費者金融は即日融資に対応しているので、申し込んだ日に審査を完了させて借り入れすることができます。

審査時間が短い消費者金融はより早く契約手続きまで進める傾向にあります。

以下の表では、消費者金融の審査時間から口座への振り込みにかかる最短の時間までまとめているのでぜひ参考にしてください。

| 審査時間 | 融資速度 | 振込時間 | |

|---|---|---|---|

| アコム | 最短20分※ | 最短20分※ | 最短10秒※ |

| SMBCモビット | 最短30分※本審査 | 最短即日 | 最短3分 |

| アイフル | 最短18分※ | 最短18分※ | 最短10秒 |

| プロミス | 最短3分 | 最短3分 | 最短10秒 |

| レイク | 最短25分※本審査 | 最短25分 | 最短当日 |

| ORIX MONEY | 最短60分 | 最短60分 | 即時 |

| dスマホローン | 最短即日 | 即時 | 10分程度 |

| au PAY スマートローン | 最短30分 | 最短即日 | 原則24時間以内 |

| ファミペイローン | 最短即日 | 最短即日 | 即時 |

| LINEポケットマネー | 最短即日 | 最短即日 | 即時 |

| オリックス・クレジット | 最短60分 | 最短即日 | 即時 |

※アコムの振込時間は金融機関によって異なります。

※申し込み状況によっては希望に添い兼ねます。

消費者金融の審査時間から振り込みまでの時間を比較したところ、プロミスが融資までのスピードに優れていることがわかりました。

プロミスは審査が最短3分で完了するため、申込当日中に借り入れや口座に入金しやすいです。

会社にバレないように借りるには勤務先へ電話連絡がない借入先を選ぶ

勤務先や家族に内緒で借り入れしたい方は、郵送物や勤務先への電話連絡がない借入先を選ぶ必要があります。

一般的に、カードローンは審査の際に申込者が勤務先に在籍しているか確認するために電話連絡が実施され、自宅へローンカードが届きます。

しかし、消費者金融カードローンは書類提出による勤務先の確認や、アプリ対応により郵送物なしにすることが可能となりました。

以下の表では、消費者金融カードローンの郵送物や勤務先の電話連絡について比較しています。

| 自宅への郵送物 | 勤務先への電話連絡 | |

|---|---|---|

| アコム | 原則なし | 原則なし |

| SMBCモビット | WEB完結申込でなし | WEB完結申込でなし |

| アイフル | 原則なし | 原則なし |

| プロミス | 原則なし | 原則なし |

| レイク | 原則なし | 原則なし |

| ORIX MONEY | アプリ型でなし | あり |

| dスマホローン | なし | あり |

| ファミペイローン | なし | あり |

| LINEポケットマネー | なし | あり |

| オリックス・クレジット | あり | あり |

| メルペイスマートマネー | なし | なし |

大手消費者金融やWEB取引を専門としている消費者金融では郵送物がないことがわかりました。

ただし、勤務先に電話連絡がない消費者金融は限られているため、会社に内緒で借り入れしたい方はアコムやアイフルなど勤務先に在籍確認がないカードローンから選ぶようにしましょう。

貸金業登録されている消費者金融を選ぶと違法性がない

消費者金融選びで一番の重要な点は、「消費者金融に化けた悪徳業者を選ばない」ことです。

消費者金融は貸金業法改正により、貸金業登録をしている業者を安心感を持って利用しやすくなりましたが、貸金業登録していない違法な金融業者は存在します。

悪徳業者に騙されないために、消費者金融でお金を借りる時は以下の4つのポイントを事前にチェックするようにしましょう。

- 貸金業者として登録されているか?

- 誘い文句におかしな点はないか?

- 上限金利が高すぎないか?

- 違法な金融業者リストに名前がないか?

貸金業者として登録されているか?

本来は国から認められている貸金業者でなければ、消費者金融会社だと名乗ることはできません。

貸金業者として登録されていない会社は貸金業法を守る必要がないため、平気で違法な貸付を行ってくるのです。

まずは業者の公式サイトから登録番号を確認し、金融庁の登録貸金業者検索ページなどで該当する番号があるか確認してみましょう。

誘い文句におかしな点はないか?

消費者金融は貸金業法に基づいて厳正な審査や手続きが必ず行われます。

そのため、以下のような不法な表現を使ってる広告を出している業者は、法律に則った貸付を行っていない可能性が高いです。

- 資金需要者等を誘引することを目的とした特定の商品を当該貸金業者の中心的な商品であると誤解させるような表示又は説明(貸金業法第16条第2項第1号)

- 他の貸金業者の利用者又は返済能力がない者を対象として勧誘する旨の表示又は説明(貸金業法第16条第2項第2号)

- 借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明(貸金業法第16条第2項第3号)

- 公的な年金、手当等の受給者の借入意欲をそそるような表示又は説明(貸金業法第16条第2項第4号)

- 貸付けの利率以外の利率を貸付けの利率と誤解させるような表示又は説明(貸金業法第16条第2項第5号)

上限金利が高すぎないか?

正式な消費者金融は、利息制限法に従って上限金利を20%以下に収める義務があります。

そのため、上限金利を20%超えた金利設定は違法です。

中には「年利」や「月利」などを金利の代わりに表示して、実際には法外な金利を請求してくる業者も存在しているため注意してください。

貸付条件の広告や契約締結前の書面に貸付けの利率を記載していない消費者金融は利用しないようにしましょう。

中堅の業者を検討している方は違法な金融業者リストに名前がないかを確認しよう

すでに通報があったり検挙されたりしているような違法金融業者は、金融庁や日本貸金業協会に掲載されています。

違法な金融業者に関する情報について載っているにもかかわらず、名前を変えて営業している悪徳業者も存在するため注意が必要です。

貸金業者を利用する前には業者名だけではなく以下の情報も一緒に確認しましょう。

- 所在地

- 電話番号

- 勧誘手段

無職がお金を借りるには申込者本人に収入がないと難しい

消費者金融は無職の方への貸し付けを行っていません。

申込者の本人に返済能力がない場合は、貸金業法により原則貸付を禁止されているからです。

実際に、アイフルやアコムなど消費者金融の申込条件には、「安定した収入がある方」「定期的な収入がある方」とあり、審査に通るには返済能力が求められます。

1日でも在籍していれば申し込むことはできるため、アルバイトやパートなどで収入を作れば申し込むことができます。

無職がお金を借りる場合は、国の融資制度や質屋などを検討しましょう。

専業主婦は配偶者に安定した収入があれば申し込める

専業主婦は夫や妻に安定した収入がある場合、配偶者貸付を利用してお金を借りることができます。

消費者金融のベルーナノーティスは配偶者貸付に対応しているので、申込者本人に収入がなくても配偶者の同意を得ることで申し込むことができます。

仮審査後に「本人確認書類」「住民票の写し」「配偶者貸付に関する同意書」を提出すると、配偶者の情報を含めて審査してくれます。

ベルーナノーティスを検討している方は、銀行カードローンを含めて専業主婦が利用できるカードローンを比較してみましょう。

借入先が複数ある方はおまとめローンを選ぶと返済負担が緩和される場合がある

カードローンの他社借入が複数ある場合は、返済用の融資サービスである「おまとめローン」を利用すると返済負担が緩和される可能性があります。

これは利息制限法により、一本化した借入先の元金によっては上限金利を下げることができるからです。

元本の金額が10万円未満のときの上限金利 → 年20%

引用元:日本貸金業協会「上限金利について」

元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

元本の金額が100万円以上のときの上限金利 → 年15%

また、借入先を一つにすることで、返済管理も楽になります。

おまとめローンは以下の消費者金融が提供しており、通常のキャッシングローンとは金利や借入限度額が異なります。

| 金利(実質年率) | 借入限度額 | |

|---|---|---|

| アイフル おまとめMAX・かりかえMAX | 3.0%〜17.5% | 1万円〜800万円 |

| プロミス おまとめローン | 6.3%〜17.8% | 1万円〜300万円 |

| アコム 借換え専用ローン | 7.7%〜18.0% | 1万円〜300万円 |

| SMBCモビット おまとめローン | 3.0%〜18.0% | 1万円〜800万円 |

| レイク レイク de おまとめ | 6.0%〜17.5% | 1万円〜500万円 |

| ORIX MONEY おまとめローン | 3.0%〜17.8% | 50万円〜800万円 |

| フクホー 貸金業法に基づく借り換えローン | 7.3%〜20.0% | 5万円〜200万円 |

借入先や借入金額が多いと新規のキャッシング審査に不利になる傾向にあるため、今後お金を借りる予定がある方にも向いています。

借入先を少なくするや金利下げるなどで返済負担を緩和したい方は、自身の目的に合ったおすすめのおまとめローンを利用しましょう。

スマホアプリに対応している業者は返済管理がしやすい

スマホアプリに対応している消費者金融は、手軽に一目で利用状況から次回返済日・返済金額までわかるため管理がしやすいです。

アプリは設定をすることで、返済期日が近づくと期日と返済金額を知らせてくれるため、返済忘れを防ぐことができます。

返済はアプリからできるのでATMへ移動する必要がありません。

ただし、スマホアプリを提供している消費者金融は限られているのが現状です。

特に、中小消費者金融ほど返済管理が難しいためアプリを利用したいところです。

しかし、実際のところはアプリ対応している中小消費者金融はほとんどありません。

借入先はできる限りアプリ対応している大手消費者金融から選ぶことがおすすめです。

消費者金融とは貸金業法に則り個人へ貸付を行うサービスのこと

さて今回は多くのおすすめ消費者金融を紹介してきましたが、そもそも、「消費者金融」とは何なのでしょうか。

「消費者金融はやばいって聞くけど、銀行カードローンやクレジットカードとは何が違うの?」といったような疑問を浮かべている方も多いかもしれません。

ここからは、消費者金融について理解を深めるために、次のような点を主に解説していきます。

- 貸金業者である消費者金融は総量規制の対象

- 貸金業者は申込者の収入調査が義務付けられているため在籍確認が行われる

- 借入希望額によっては収入証明書の提出が求められる

- 消費者金融の5つの特徴

- 消費者金融はこんなときに便利!

- 消費者金融や銀行カードローンとクレカの違い

- 消費者金融はいくら借りることができる?限度額を解説

- 消費者金融の審査はどのくらいの年収があれば通る?

消費者金融とはどのような事業者のことを指すのか、詳細を理解した上であなたにぴったりの消費者金融を見つけていきましょう。

貸金業者である消費者金融は総量規制の対象

消費者金融は貸金業に該当するため、総量規制の対象となり「借りられる金額は年収の3分の1まで」と定められています。

そのため、年収300万円の方は貸金業者から最大でも100万までしか借りることができません。

また、申込者本人に収入がない無職や専業主婦、年金受給者は配偶者貸付以外で消費者金融からお金を借りることができません。

一見、総量規制により消費者金融の利用者は制限されたように思えますが、貸金業法の改正により、借り過ぎないように安心感を持って利用できるように変わりました。

総量規制は貸金業者からの合計借入金額が見られるため、すでに以下のような貸金業に分類されるサービスを利用している方は借入希望額に注意しましょう。

- 消費者金融

- クレジットカードのキャッシング

国からの公的融資制度や、クレジットカードのショッピング枠、銀行カードローン、住宅ローンや自動車ローンは総量規制の対象外です。

貸金業者は小口融資であっても申込者の収入調査として在籍確認を実施する

消費者金融は総量規制の導入により、審査の際に申込者の返済能力を調査するために在籍確認を必ず行なっています。

在籍確認の方法は「勤務先への電話連絡による確認」もしくは「在籍していることがわかる書類を確認」の2種類です。

大手消費者金融の多くは書類提出による在籍確認を採用しており、原則として勤務先に電話連絡が実施されないため借り入れがバレにくいです。

- 社員証(顔写真付き)

- 雇用契約書

- 給与明細や源泉徴収票(最新のもの)など

ただし、大手消費者金融でも消費者金融側が必要と判断した場合は、勤務先に電話連絡が行われることがあります。

在籍確認のタイミングは以下の通り、審査の最終段階で行われます。

勤務先に電話連絡による在籍確認が行われる場合は、申込者本人以外が対応しても在籍が確認できれば問題ありません。

電話は申込者のプライバシーに配慮してくれるため、基本的に担当者の個人名を使ってくれるため消費者金融であることがバレにくいです。

サラ金や街金で借りると終わり?正規の消費者金融は闇金ではない

現在、サラ金や街金に分類される消費者金融を利用しても、過剰な貸し付けや厳しい取り立てを受けることはありません。

これは貸金業法によって規制されるサラ金や街金は、貸金業法の改正により貸付金額や適用金利、取立行為などが厳しく制限されるようになったからです。

実際に、2010年6月18日(平成22年)の改正貸金業法完全施行後は、1人当たりの借入残高や多重債務者の数が減少しています。

| 1人当たりの借入残高(万円) | 3件以上の借入がある方(万人) | 5件以上の借入がある方(万人) | |

|---|---|---|---|

| 2007年3月末 | 116.9 | 443 | 171 |

| 2008年3月末 | 106.6 | 378 | 118 |

| 2009年3月末 | 95.7 | 319 | 73 |

| 2010年3月末 | 79.7 | 374 | 84 |

| 2011年3月末 | 67.1 | 331 | 70 |

| 2012年3月末 | 59.0 | 257 | 44 |

| 2013年3月末 | 54.8 | 211 | 29 |

| 2014年3月末 | 52.6 | 159 | 17 |

| 2015年3月末 | 52.4 | 140 | 14 |

| 2016年3月末 | 52.6 | 130 | 12 |

| 2017年3月末 | 52.8 | 115 | 9 |

| 2018年3月末 | 53.0 | 115 | 9 |

| 2019年3月末 | 53.0 | 120 | 9 |

| 2020年3月末 | 53.7 | 123 | 10 |

| 2021年3月末 | 53.9 | 114 | 9 |

| 2022年3月末 | 54.4 | 116 | 10 |

| 2023年3月末 | 55.2 | 128 | 12 |

出典元:首相官邸「多重債務者対策をめぐる現状及び施策の動向」

ただし、闇金と呼ばれる業者は財務局や都道府県に貸金業登録を行なっていないため、法律を無視した高金利な貸し付けや違法な取り立てが行われるリスクが大きいです。

闇金については金融庁からも注意喚起が行われているため、借入をしないようにしましょう。

違法な業者は、主に電話、チラシ、ダイレクトメールで勧誘してきます。特に、首都圏の違法な金融業者が地方の利用者に対して借入れを勧誘しており、地方においても違法な高金利・厳しい取立ての被害が多発しています。

引用:金融庁「違法な金融業者にご注意!」

貸金業法を遵守して貸金業を営んでいるサラ金は消費者金融と呼ばれており、街金は中小消費者金融と呼ばれることが多く、消費者にとって安心して利用できるサービスになりました。

借入希望額によっては収入証明書の提出が求められる

消費者金融は返済能力以上の貸し付けを行わないために、申込者の借入希望額によっては以下のような収入証明書類の提出が求められます。

- 確定申告書

- 源泉徴収票

- 所得証明書

- 税額通知書

- 所得(課税)証明書

- 給与明細書 など

主に以下に該当する場合では収入証明書類の提出が必要です。

- 1社から50万円を超える借り入れを希望する場合

- 複数の借入先の合計金額が100万円を超える金額を希望する場合

そのため、法律上では1社から50万円までの金額を希望した場合や、借入金額が100万円までの金額を希望した場合は収入証明書の提出が不要です。

消費者金融によっては収入証明書の提出から3年以上経過した場合や、勤務先や年収に変化があった場合に任意で収入証明書の提出を求めることがあります。

任意での収入証明書の提出を断った場合は、法律上問題ありませんが、利用限度額が制限される可能性があります。

消費者金融はいくら借りることができる?限度額を解説

利用限度額の相場は、消費者金融では500万~800万円ほどが目安です。

ただ、最初から消費者金融で500万円を超える額を利用限度額として設定してもらえることは、ほぼありません。

お金の貸付は「信用」のもとに成り立つもので、取引を始めてから間もない顧客に対して、数百万円いきなり貸し出すのはリスクだからです。

また、貸金業法におけるルールの一つである「総量規制」も関係してきます。

年収300万円の人の場合だと、消費者金融からは合計100万円まで借りられるため、いくつかのケースをピックアップしてみましょう。

- 消費者金融A社から100万円借入→OK

- 消費者金融A社から60万円・B社から30万円借入→OK

- 消費者金融A社から120万円借入→NG

- 消費者金融A社から50万円・B社から60万円借入→NG

上記の例の場合、3つ目は100万円を超えているためわかりやすいパターンですが、4つ目は間違いやすいポイントなので要注意です。

4つ目の例は、それぞれは100万円超えていないものの、合計すると貸金業者から合計で110万円借入することになります。

総量規制は貸金業者から借入できる合計額に関する規制なので、誤って認識しないよう注意しましょう。

消費者金融の審査はどのくらいの年収があれば通る?

消費者金融はどのくらいの年収があれば審査に通るか公表していません。

審査では申込者の借入希望額に対して、返済能力があるかどうかが確認されます。

そのため、アルバイトで比較的収入が少なくても、5万円以下のような少額融資を希望すると審査に通ることがあります。

一方、どれだけ年収が高くても総量規制により、年収の3分の1を超えた融資を希望すると審査に通過できません。

以下では、消費者金融の審査基準をまとめているのでぜひ参考にしてください。

- 返済能力がないと判断された

- 過去に返済の延滞や遅延など信用情報に問題を起こしている

- 各消費者金融が定める申込年齢のような条件を満たしていない

- 勤務先や年収など虚偽の申告をしている

- 在籍確認に対応していない

審査で判断される申込者の返済能力は、以下のような内容から総合的に判断されます。

返済能力は勤続年数からも判断されるため、転職により勤続年数が1年未満の方は審査に不利になってしまいます。

消費者金融と銀行のカードローンは融資速度に大きな違いがある

銀行カードローンは消費者金融と同じく個人が担保や保証人を用意せずにお金を借りることができます。

どちらも同じカードローンに分類されますが、融資速度に大きな違いあります。

消費者金融は即日融資に対応しており、申込日にお金を借りることができるため、急にお金が必要となった際に便利です。

一方、銀行カードローンは即日融資に対応していないため、審査がスムーズに進んでも申込日にお金を借りることができません。

以下の表では、消費者金融と銀行カードローンの細かい違いを一覧で比較しているのでぜひ参考にしてください。

| 消費者金融 | 銀行カードローン | |

|---|---|---|

| 適用される法律 | 貸金業法 | 銀行法 |

| 上限金利 | 年18.0% | 年14.0%〜年15.0% |

| 即日性 | あり | なし |

| 審査 | 比較的に甘い | 比較的に厳しい |

| 無利息サービス | ほとんどが実施 | ほとんど実施していない |

| 総量規制 | 対象 | 対象外 |

| バレにくさ | バレにくい | バレる可能性はある |

銀行カードローンは貸金業法ではなく銀行法が適用されます。

そのため、消費者金融のように、年収の3分の1までしか借りることができないといった制限がありません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

出典:お借入れは年収の3分の1までです|日本貸金業協会

そのほかの項目について、わかりにくい部分は以下で詳しく説明していきます。

銀行カードローンは即日融資に対応していないため融資までに時間がかかる

消費者金融カードローンと銀行カードローンには即日性に違いがあります。

消費者金融カードローンは最短で即日融資を受けることができますが、銀行カードローンは即日融資を受けることができません。

これは銀行カードローンが審査の際に反社会的勢力との関係を遮断するために実施する、警視庁のデータベース照会に時間を要するからです。

提携ローンにおける入口段階の反社チェック強化

提携ローンについて、金融機関自らが事前に反社チェックを行う態勢を整備する。また、各金融機関は、提携先の信販会社における暴力団排除条項の導入状況、反社データベースの整備状況等を検証する。

引用:金融庁「反社会的勢力との関係遮断に向けた取組みの推進について」

一方で、消費者金融カードローンは蓄積した顧客データから独自のスコアリングシステムを審査に導入しており、即時に借入可能かどうかを判断することができます。

消費者金融は以前まで審査が完了するまで最短でも60分ほど必要でした。

しかし、近年ではサービスの改良を重ねた結果、審査結果が最短20分ほどでわかるように変わっています。

土日に申し込んでも審査に対応してくれる

土日審査に対応していることも、消費者金融が融資スピードに優れている理由の一つです。

消費者金融は土日に申し込んでも、最短で即日融資を受けることができます。

銀行は土日や祝日に営業していないため、カードローン審査を進めることができません。

金曜日の夜中から土日祝日に銀行カードローンへ申し込んだ場合は、最短でも翌営業日に審査が進みます。

土日中に融資を受けたい方は、審査対応時間内に消費者金融の契約が完了するように申し込みましょう。

ローンカードが不要なので自宅に郵送物が届かない

大手消費者金融はアプリでの借り入れに対応していることもあり、原則として自宅にローンカードのような郵送物が届きません。

そのため、自宅にローンカードが届く銀行カードローンと比べて、家族にカードローンの利用がバレにくいです。

また、カードローン会社は返済のたびに利用明細書を発行することが義務付けられています。

貸金業者は、貸付けの契約に基づく債権の全部又は一部について弁済を受けたときは、その都度、直ちに、内閣府令で定めるところにより、次に掲げる事項を記載した書面を当該弁済をした者に交付しなければならない。

引用:e-GOV法令検索

アプリ対応している大手消費者金融は、アプリにWEB明細書の受取設定をすることができるため、明細書についてもバレにくいです。

ただし、支払いの延滞・遅延が続くと、自宅に督促状が届くため返済が滞らないようにする必要があります。

審査が苦手な人が知っておきたい消費者金融の審査基準

これまで消費者金融へ申し込んだことがない方は、審査に通過できるか心配でなかなか申し込みできないのではないでしょうか。

消費者金融の審査は貸金業法等改正で過剰貸付が抑制されていることもあり、借入希望額に対して返済能力があるかが重視されます。

返済能力は以下のような複数の項目から判断されます。

- 年収と希望額のバランスが取れているか

- 総量規制の範囲内での貸付か

- 職業や勤務先・雇用形態に安定性はあるかなど

上記の条件や各業者が独自で定める項目を満たすことで、審査に通過することができます。

また、以下の項目も消費者金融の審査で見られるため、ここから詳しく解説していきます。

- 申込条件の対象かどうか

- 信用情報がブラックかどうか

申込条件の対象かどうか

消費者金融は主に次のような条件の方を融資対象としています。

- 20歳以上(会社によっては成人年齢引き下げの影響から18歳以上の場合も)

- 安定した収入がある

この点を整理すると、一般的に仕事をしている社会人であれば、消費者金融の申し込み条件は満たすことになります。

そのため、通常の会社員や公務員の方などは、申し込み条件のことについてはほとんど心配する必要はないでしょう。

それでは、学生やフリーター、主婦などは基本的に毎月給料をもらって安定的に収入を得ていれば、消費者金融には申し込み可能です。

申し込み条件や融資対象者の詳細は、消費者金融の申し込みにあたってよく確認するようにしましょう。

信用情報がブラックかどうか

信用情報に問題がある方は「ブラックリスト」と呼ばれ、消費者金融の審査において不利になりますし、ほぼ審査には通らないこともあります。

貸金業界でブラックリストの確かな定義が存在するわけではありませんが、ブラックリストとは主に次のような人のことを指します。

過去に支払いでトラブルがあった方に貸し付けをするのは、消費者金融にとってはデメリットが大きいのです。

そのため、ブラックに該当する方は、審査には落ちる可能性が高くなります。

過去の取引履歴の情報を信用情報といい、信用情報は第三者機関である信用情報機関で管理されています。

基本的に消費者金融は指定信用情報機関に加盟しており、審査の際には、情報を照会してブラックに該当するかどうかをチェックしていきます。

なお、消費者金融が加盟する情報機関は、以下の2つがあります。

| 事業者名 | 略称 | 特徴 |

|---|---|---|

| 株式会社シー・アイ・シー | CIC | 消費者金融・信販会社・リース会社・クレジット会社などが加盟 |

| 株式会社日本信用情報機構 | JICC | 消費者金融・保証会社・リース会社などが主に加盟 |

このほかにも銀行が加盟する「全国銀行個人信用情報センター(KSC)」もありますが、消費者金融はこれには加盟していません。

ブラックに該当する方は、情報が抹消されるまで(一般的には5年~7年)、審査において大幅に不利になってしまうのが特徴です。

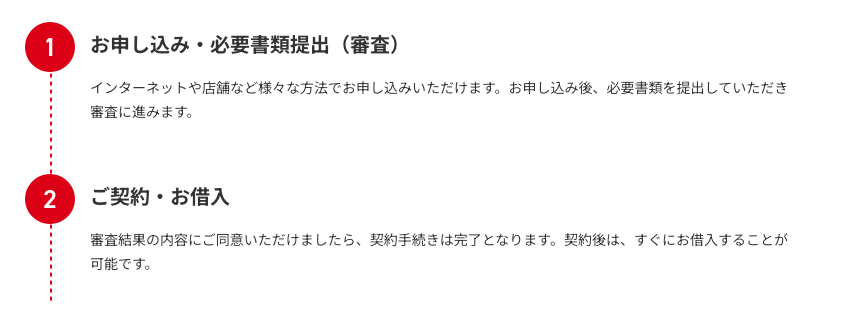

消費者金融で実際に借入するにはWeb申込が一番の近道!手順別に解説

消費者金融の申込方法はWEBや契約機・電話・郵送など豊富にありますが、Web申込が契約までスピーディに進みます。

スマホから必要事項を入力することで申し込むことができ、管理人も実際に申し込んでみたところ申込自体は3分もかかりませんでした。

また、申し込みから返済までの利用手順は以下のように5つの分類されます。

ここでは、これから消費者金融へ申し込む方に向けて、各項目について知っておきたいポイントについてご紹介していきます。

- web完結なら手続きが簡単で煩わしさがない

- 審査回答・融資が早い

- 24時間365日申し込みが可能

- 家族・知人にもバレにくい

1.申し込み時に必要書類まで揃えておくと借入までスピーディ

消費者金融の審査では本人確認書類や収入証明書の提出を求められることがあるため、事前に用意しておくと借入までスムーズに進みます。

Web申し込みができる消費者金融であれば、パソコンやスマートフォンから以下のような必要書類も提出可能です。

本人確認書類の例

- 運転免許証

- 健康保険証

- パスポート

- マイナンバーカード

- 在留カード など

収入証明書の例

- 源泉徴収票

- 給与明細書

- 納税通知書

- 確定申告書

- 所得証明書 など

場合によっては、収入証明書が不要になるケースもあります。

例えば、消費者金融の新規申し込みにあたって希望額が50万円以下の少額であれば、収入証明書は不要になることは多いです。

ただし、電話による在籍確認をなしにするために収入証明書の提出が必須になるケースもあります。

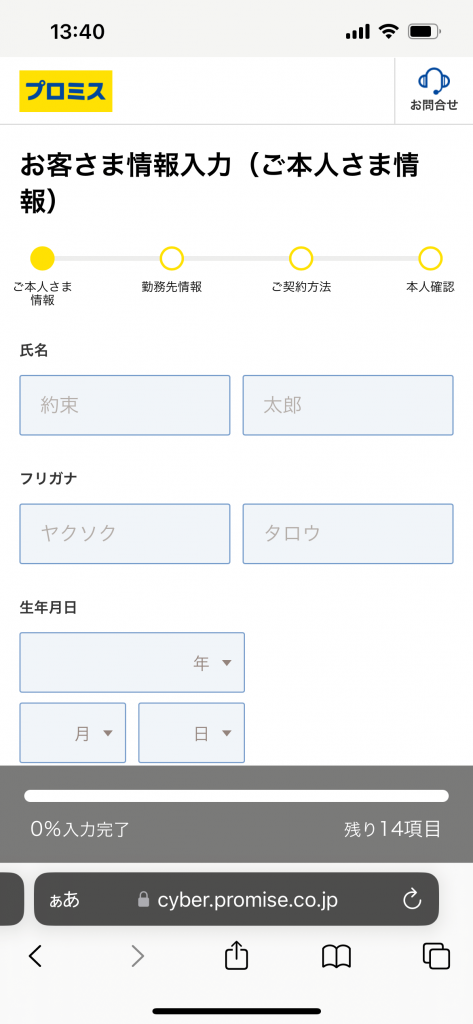

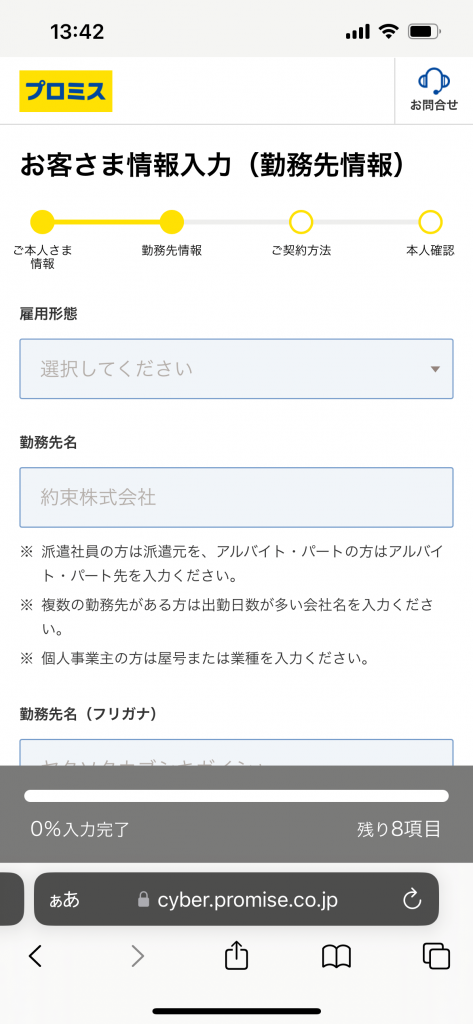

また、申込時には本人情報や勤務先情報を記入する項目があり、以下のような内容に回答する必要があります。

- 氏名

- 生年月日

- 性別

- 国籍

- 家族構成

- 子供の有無

- 家族との同居

- 電話番号

- 自宅電話の有無

- 運転免許証交付の有無

- 住所

- 住まいの種類

- 雇用形態

- 勤務先名

- 勤務先の郵便番号

- 勤務先の住所

- 勤務先電話番号

- 入社年月

- 税込年収

- 業種の詳細

※派遣社員の場合は派遣元、アルバイトやパートの場合は勤務先を入力します。

※勤務先が複数ある方は勤務日数が多い勤務先を入力します。

※個人事業主は屋号または業種を入力します。

※審査の結果、在籍確認の電話連絡を実施する可能性があります。

※勤続年数が1年未満の場合は、1年間の見込み年収を入力します。

※賞与がある場合は、年収に賞与を含みます。

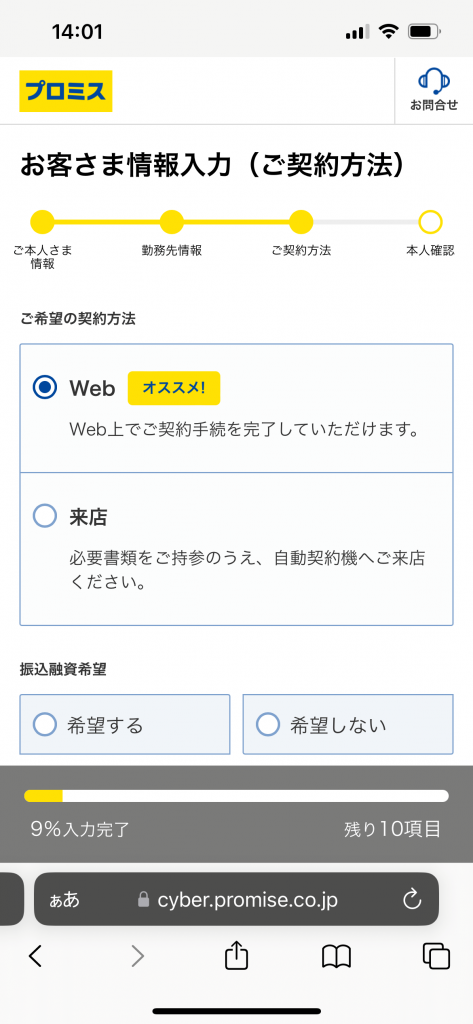

- Webか来店の契約方法を選択

- 振込融資の希望

- 借入希望額

- 現在の他社借り入れ(件数・金額)

- 利用目的

- メールアドレス

- パスワード

- 審査結果の連絡方法

- 利用明細書及び受取証書の受取方法

※他社借り入れにはクレジットカードのショッピングや銀行カードローン、住宅ローン、自動車ローンなどは含まれません。

※借入希望額は各社が設定する限度額の範囲内で申し込む必要があります。

実際に、管理人がプロミスへWeb申し込みをしてみると、以下の手順で申込が完了しました。

2.審査で借入希望金額が申込者の返済能力の範囲内か確認される

申込後は貸金業法を遵守しつつ、各業者の独自基準に基づいた審査が行われます。

独自審査の内容は公表されていませんが、貸金業法上では返済能力を超えた金額を貸し付けることが禁止されています。

そのため、申込者が希望している金額が、返済能力の範囲内かどうかの確認が必須事項です。

消費者金融を含む貸金業者では申込者の返済能力を判断する上で、信用情報の履歴や在籍確認を行います。

大手では書類提出による在籍確認に対応している業者もありますが、申込内容や審査の結果で勤務先に直接電話がかかってくるケースもあります。

在籍確認は審査の最終段階で行われると考えられており、問題なければ審査に通過できることが多いです。

審査通過後は在籍確認が完了しているため、勤務先に電話をかけてくることは基本的にありません。

3.契約の際にカードレスを選択すると自宅にローンカードが届かない

カードローンの審査通過後は契約を進めるとお金を借りられるようになります。

アプリでの借り入れに対応している消費者金融は、契約時にカードレス契約を選択できる業者があります。

カードレス契約を選択すると通常借入の際に利用するプラスチックのローンカードが発行されません。

つまり、自宅への郵送物を回避することができます。

カードローンの審査結果は電話もしくはメールで届きます。管理人の経験上ではメールでの通知が多く、そのまま契約に進みます。契約は口座振替の口座登録や振り込み日の指定などは簡単に済ませられるため、書類を受け取る・送り返すなどの工程は不要です。

4.借入は振込融資を選択すると指定口座にお金を用意できる

借入方法は振込融資を選択すると、業者から指定の金融口座に直接振込してもらえます。

振込融資は比較的にスムーズにお金を用意できることが特徴で、ATMで借入する際に必要な移動時間を省くことができます。

料金の引き落としに備えてお金を用意したい方は、現金を引き出してから引き落とし用口座に入金する際の手数料を気にしないでいいことも嬉しいポイントです。

例えば、プロミスのインターネット振込は最短10秒で指定口座に振込融資を受けることができます。

振込融資を受けたあとは、通常通り指定口座のキャッシュカードを利用してお金を下ろすことができます。

消費者金融は大手ほど借入方法が豊富で、中小消費者金融は少ない傾向にあるため、申込を検討している業者がどの借入方法に対応しているか事前に確認しておきましょう。

5.返済日までに毎月お金を用意することでトラブルなく完済していくことができる

毎月の返済日には、必要な金額を滞りなく返済できるように用意しておきましょう。

消費者金融の返済が遅れると、信用情報に延滞や遅延の履歴が残るデメリットにつながるからです。

返済にあたってトラブルにならないようにするためには、前もって次のような点を確認しておくことが大事です。

- 返済日

- 選べる返済方法のパターン

- 選んだ返済方法の手順

大手消費者金融は口座引き落としに対応している業者が多く、返済日までに返済用口座に返済金額を用意しておくと自動的に返済がされます。

しかし、中小消費者金融に多い返済方法の銀行振込は、返済日までに業者が指定する金融機関口座に直接振込をする必要があります。

返済が遅れれば遅れるほど、その他のローンやクレジットカードの審査でも不利です。

期日に返済できるよう、しっかりと返済プランを立てた上で利用していけるように心がけましょう。

なお、その際には各消費者金融で利用できる「返済シミュレーション」のページが役立ちます。

返済シミュレーションでは、借入額や金利などを入力することで、毎月返済する額や返済期間、総返済額などがわかるため非常に便利です。

消費者金融を初めて利用する方が知っておきたいによくある質問集

消費者金融を利用する際には、さまざまな疑問・不安を感じて困ることになります。

特に、初めて消費者金融を利用しようと考えている方にとっては、正直不安なことだらけといっても過言ではないでしょう。

安心して消費者金融カードローンを利用するには、よくある質問と答えを前もってチェックしておくことが大事です。

このような点について疑問に感じたら、実際に利用する前に、疑問は解消しておきましょう。

それでは、消費者金融にかかわるよくある質問と答えを紹介していきます。

- 消費者金融は一度借りると返せなくなる?

- 消費者金融は、一度借りると返せなくなるようなことはありません。

たとえば、闇金にあるような高金利で貸付を行い、日に日に利息ばかりが膨らんでいくような貸付条件になっていることは基本的にあり得ません。

消費者金融は借入後はしっかりと無理なく完済を目指せるようになっています。

消費者金融は、毎月数千円からの返済で無理なく返済ができるため、人によっては、「また借りてしまおう」という心理になってしまいます。

そして消費者金融の対応は早いため、審査・融資は即日で完了し、気軽にお金を借りることは可能です。

「消費者金融は一度借りたら最後」と言われてしまうのは、人によっては無計画な借入を繰り返してしまいがちだからになります。

そのため、消費者金融を安心して利用するには、とにかく計画的な利用を心がけることが大事です。

利息を計算し、しっかりと返済計画を立てたうえで、消費者金融は利用するようにしましょう。

- 消費者金融とヤミ金は違うの?

- 消費者金融と闇金は全く違います。

明らかな違いは、貸金業登録を行っているかどうか、正規の業者か違法業者かという点です。

貸金業を行うには届け出をしたうえで登録番号を付与してもらう必要があり、これがなければ顧客に貸付を行うことはできません。

そして登録番号をもらうには、貸金業法にのっとり、適切な営業をする必要があります。

つまり、登録後に、法令遵守の上で貸金業を行っているのが消費者金融です。

一方、闇金は違法性のある高い金利で貸付を行ったり、脅しめいた方法で取り立てを行ったりする違法業者になります。

そのため、闇金は貸金業者として届け出は行っておらず、登録番号も付与されていません。

安心して利用できる消費者金融なのか判断に迷ったときは、金融庁の「登録貸金業者情報検索入力ページ」からその業者を探してみましょう。

商号や名称、電話番号、所在地、代表者名などで検索できるため、登録があれば検索にヒットします。

検索にヒットしない場合は、闇金の可能性があるため、利用しないよう十分に注意してください。

- 審査の甘い消費者金融はある?

- 審査のガイドラインは法律によってきちんと定められているため、他よりも審査が甘い消費者金融は存在しません。

ただし、すべての会社がまったく同じシステムで審査をしているわけではないので、人によって受かりやすさや受かりにくさがあるのは確かです。

しかし、審査の詳しい内容を公表している消費者金融はありません。

どこに申し込めば有利なのか事前に判断するのは非常に困難でしょう。

そのため、必ずしも審査が甘いといえるわけではありませんが、審査難易度をチェックするなら次のような点が参考になります。

- 学生やアルバイトでも申し込める→収入が低い方に対しても柔軟に貸付を行っていることがわかる

- 即日で審査・融資が可能→時間をかけて厳しい審査を行っているわけではないことがわかる

ただ、繰り返しになりますが、上記はあくまで推測・可能性の話なので審査難易度については、やはり確かなことはわかりません。

審査に落ちたときも、審査否決の理由を具体的に教えてくれることはありません。

上の審査の通りやすさに期待できるポイントはあくまで参考程度にとどめたうえで、申し込みやすい消費者金融を見つけてみてください。

- 消費者金融を利用したら他人にバレる?

- 消費者金融によっては自宅・勤務先に連絡なしのところもあります。

郵送物が送られてこない消費者金融も最近は多いです。

消費者金融を利用したことが他人にバレたくない人は多いでしょう。

大手消費者金融では、「原則として、お申込の際に自宅・勤務先へのご連絡は行ってない」ところが多くなっています。

郵送物もカードレスを選択すれば基本的に送られてくることはありません。

たとえば、アイフルではweb契約なら郵送物は一切なく、万が一郵送物を送る場合でも社名のない封筒で送るなどの配慮がなされています。

電話連絡や郵送物が気になる場合には、利用する消費者金融に相談することで確実に回避できます。

- 返済が遅延したら怖い取り立てがある?

- 暴力的・威圧的な取立ては、法律で禁止されています。

「消費者金融で返済が遅れた場合は、怖い取り立てが来るのでは?」そういったイメージを持っている人は多いでしょう。

取り立てには貸金業法、割賦販売法などの法律で大声を上げたり張り紙をしたりする等の暴力的な取立ては禁止されています。

※当サイトはmaneoマーケット株式会社によって運営・管理されております。

※金融商品やサービスのリスクを十分に理解し、利益だけでなく損失も発生する可能性があることを認識してください。

※当サイト(マネーグロース)は金融商品・サービスに関する情報を提供するもので、専門性や正確性を完全に保証するものではありません。

※当サイトで紹介されている金融商品やサービスの個別サポートや相談には対応できません。

※商品・サービスに関するお問い合わせはmaneoマーケット株式会社ではお答えできません。提供元の企業へ直接お問い合わせをお願いいたします。

※金融商品やサービスを利用する際は、各金融機関の公式ウェブサイトで詳細やリスクを確認し、計画的に利用してください。

※当サイトの利用や閲覧に伴う不利益や損失、広告掲載商品の利用に伴う不利益や損失について、当サイトや関係企業・執筆者は責任を負いかねます。

※当サイトの記事ではアコムなどから委託された成果報酬型広告を掲載して収益を得ておりますが、代理契約や金融商品の直接提供・斡旋・個別相談は行っておらず、競合関係もありません。

※当サイトのコンテンツの無断転載や利用は禁止されており、引用する場合は該当記事のURL掲載が必要です。

※当サイトは金融商品を扱うため、事実検証や最新情報の収集・確認を不定期で行い、内容の変更を行う場合があります。

※詳細は広告掲載についてをご覧ください。広告のない商品・サービスについても、事実に基づいて掲載しています。

※ユーザーの皆様に公正な情報判断をしていただくため、事実に基づく情報を提供し、広告主の利益を優先せず、中立的な立場で情報提供に努めています。

※当サイトは、ユーザーの皆様に有益な情報を提供することを目的としていますが、利用に伴うリスクや責任はご自身で判断し、対処していただくようお願いいたします。

※当サイトに関するお問い合わせに関しては、当サイトのお問い合わせフォームからお願いいたします。