医療保険への加入を検討しているけれど、どの医療保険がおすすめなのか気になりますよね。

医療保険を選ぶ際に、おすすめの医療保険を知っているだけで保険商品も選びやすくなります。

この記事では、医療保険の概要や必要性だけではなく、おすすめの医療保険を安さや女性向けなどに分けて紹介します。

医療保険の選び方や注意点までも細かく解説しますので、医療保険選びの参考にして下さい。

- 安い医療保険の第1位は終身医療保険 プレミアム Z

- 女性におすすめ医療保険の第1位は終身医療保険 プレミアム Z Lady

- 定期医療保険のおすすめ第1位はアクサダイレクトの定期医療

- 年代によっても医療保険を選ぶポイントは異なる

- 医療保険が要らないのはお金がある人

- 医療保険を選ぶ際には保険料の安さだけで選ぶのは危険

- 医療保険選びで迷う方は保険見直しラボの利用がおすすめ

\ 医療保険を相談してみよう /

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

目次

保険料が安い終身医療保険ランキングTOP5

ここからは、保険料の安い終身医療保険をランキング形式で紹介します。

基本保障のみの保険料となりますが、保険選びの参考にしてみて下さい。

第1位:チューリッヒ生命「終身医療保険 プレミアム Z」

| 総合評価 (評価は5点満点) | 保険料 | 保障内容 | 満足度 |

|---|---|---|---|

| 5.0 | 5.0 | 4.5 | 5.0 |

チューリッヒ生命「終身医療保険 プレミアム Z」は、基本保障だけなら男女ともに最安値の終身医療保険です。

基本保障は入院・手術のみとなるため、必要な保障だけ特約でセットできるのも大きなポイントとなります。

最低限の保障で良いという方だけではなく、必要な保障をセットして他社の医療保険と比較するのもおすすめです。

「終身医療保険プレミアムZ」の契約内容を以下にまとめました。

| 契約可能年齢 | 満0歳~満75歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・55歳・60歳・65歳・70歳・75歳まで/10年払 |

| 保障内容 | 主契約:入院・手術・放射線治療・骨髄ドナー・死亡保障 特約:8大疾病延長入院特約・ストレス性疾病延長入院特約 入院一時金特約・退院後通院特約・特定疾病保険料払込免除特約 先進医療/患者申出療養特約・特定疾病一時金特約・女性総合疾病特約 ガン診断特約・抗がん剤治療特約・入院給付金免責日数60日特約 健康還付給付金特約・収入サポート特約 |

| 保険料目安 | 男性:1,004円 女性:1,019円 |

第2位:イオン・アリアンツ生命「元気パスポート」

| 総合評価 (評価は5点満点) | 保険料 | 保障内容 | 満足度 |

|---|---|---|---|

| 4.5 | 4.5 | 4.0 | 4.5 |

イオン・アリアンツ生命「元気パスポート」は、男性の保険料は最安値水準となりますが女性の保険料は少し高めの設定です。

しかし、健康診断の結果を提出すればWAONポイントが貰えることから、実質のキャッシュバックの金額も考慮して考えると良いでしょう。

健康増進に力を入れたい方や、WAONポイントを貯めているという方におすすめの医療保険です。

「元気パスポート」の契約内容を以下にまとめました。

| 契約可能年齢 | 0歳~85歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・65歳 |

| 保障内容 | 主契約:入院・手術・放射線治療・健康支援金 特約:先進医療特約・入院一時金給付特約・退院後通院特約 退院一時金給付特約・特定損傷特約・女性医療特約 特定疾病一時金給付金特約・3大疾病保険料払込免除特約 |

| 保険料目安 | 男性:1,008円(健康支援金660円/年) 女性:1,238円(健康支援金810円/年) |

終身医療保険は、月々の保険料を安くしておくことで、将来的に保険の見直しもしやすくなります。

>>>安い医療保険を比較してみよう<<<

第3位:ネオファースト生命「ネオdeいりょう」

| 総合評価 (評価は5点満点) | 保険料 | 保障内容 | 満足度 |

|---|---|---|---|

| 4.0 | 4.5 | 4.0 | 4.0 |

ネオファースト生命「ネオdeいりょう」は、男性も女性も比較的保険料がお手頃な設定です。

カスタマイズ性が高いため、自分に必要な保障だけを選べるのが大きなポイントとなります。

主契約が入院のみとなりますので、その点では少し割高感が否めないですが、必要な特約をセットして他社の医療保険を比較すると良いでしょう。

「ネオdeいりょう」の契約内容を以下にまとめました。

| 契約可能年齢 | 0歳~85歳(インターネット申込は18歳~85歳) |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・60歳・65歳まで |

| 保障内容 | 主契約:入院 特約:三大疾病支払日数限度無制限特則・八大疾病支払日数限度無制限特則 死亡保障特則・手術保障特約・先進医療・患者申出療養特約 入院一時給付特約・がん診断特約・抗がん剤治療特約 自費診療保障上乗せ型がん治療特約・三大疾病一時給付特約 保険料払込免除特約・通院特約(通院給付金)・通院特約(通院一時給付金) 特定損傷特約・治療保障特約 |

| 保険料目安 | 男性:1,020円 女性:1,186円 |

参考サイト:-ネオファースト生命保険株式会社” class=”powerlink”>ネオdeいりょう<無解約返戻金型終身医療保険>-ネオファースト生命保険株式会社

第4位:SBI生命「SBI生命の終身医療保険Neo」

| 総合評価 (評価は5点満点) | 保険料 | 保障内容 | 満足度 |

|---|---|---|---|

| 4.0 | 4.0 | 4.0 | 4.0 |

SBI生命「SBI生命の終身医療保険Neo」は、男性の保険料が最安値水準となります。

基本保障が入院・手術・放射線と手厚い保障となりますので、コストパフォーマンスは高いといえるでしょう。

必要な保障を特約でセットした上で、他社の医療保険と比較するのがおすすめです。

女性の保険料も比較的安くなりますが、どちらかというと男性におすすめの医療保険となります。

「SBI生命の終身医療保険Neo」の契約内容を以下にまとめました。

| 契約可能年齢 | 満20歳~満69歳まで(保険料払込期間によって異なる) |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・60歳・65歳・70歳 |

| 保障内容 | 主契約:入院・手術・放射線治療 特約:8大疾病支払日数限度無制限特則・先進医療特約(2022) 終身入院一時金特約・終身通院特約・終身3大疾病一時金給付特約 3大疾病保険料払込免除特約・終身在宅医療特約・終身女性疾病特約 |

| 保険料目安 | 男性:1,064円 女性:1,209円 |

参考サイト:SBI生命の終身医療保険Neo-SBI生命保険

第5位:なないろ生命「なないろメディカル礎」

| 総合評価 (評価は5点満点) | 保険料 | 保障内容 | 満足度 |

|---|---|---|---|

| 4.0 | 4.0 | 4.0 | 4.0 |

なないろ生命「なないろメディカル礎」は、男性の保険料も女性の保険料も比較的安い設定といえます。

基本保障として、入院・手術・先進医療・患者申出療養給付金・通院一時金がセットされていると考えれば保険料が非常にお手頃といえます。

特約の選択肢は多くありませんが、基本保障が手厚いためコストパフォーマンスは高いといえます。

手厚い保障を手頃な保険料で準備したいという方におすすめの医療保険です。

「なないろメディカル礎」の契約内容を以下にまとめました。

| 契約可能年齢 | 0歳~85歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・60歳・65歳・70歳・75歳・80歳・85歳 |

| 保障内容 | 主契約:入院給付金・手術給付金(1型・2型・なし型から選択可能) 放射線治療給付金・特定疾病保険料払込免除特則(選択可能) 3大疾病入院延長特則(選択可能)・8大疾病入院延長特則(選択可能) 特約:入院一時金・先進医療・患者申出治療給付金 通院一時金特定疾病保険料払込免除・3大疾病一時金 がん診断一時金・がん治療給付金 |

| 保険料目安 | 男性:1,095円 女性:1,243円 |

保障内容を基本保障だけにすると、月々の保険料は1,000円台前半と非常に安くなります。

特約をセットして必要な保障だけを用意できるため、無駄な保険料を支払わなくて良いというのも大きなポイントになります。

女性におすすめの医療保険人気ランキングTOP5

女性におすすめの医療保険は、女性特有の病気に備えられる医療保険となります。

全ての医療保険に女性特約があるわけではないので、保障を確認して選ぶようにしましょう。

第1位:チューリッヒ生命「終身医療保険 プレミアム Z Lady」

| 総合評価 (評価は5点満点) | 保険料 | 保障内容 | 満足度 |

|---|---|---|---|

| 5.0 | 5.0 | 4.5 | 5.0 |

チューリッヒ生命「終身医療保険 プレミアム Z Lady」は、女性特約を付加しても保険料が安い医療保険です。

基本的な保障内容は、終身医療保険 プレミアムZと変わりません。

終身医療保険 プレミアム Z Ladyは、女性特有の病気で入院した際に入院給付金を上乗せする保障内容となっています。

女性特有の病気に備えられる上乗せ保障のある医療保険では、保険料が最安水準というところがおすすめポイントです。

「終身医療保険 プレミアム Z Lady」の契約内容を以下にまとめました。

| 契約可能年齢 | 満0歳~満75歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・55歳・60歳・65歳・70歳・75歳まで/10年払 |

| 保障内容 | 主契約:入院・手術・放射線治療・骨髄ドナー・死亡保障 特約:8大疾病延長入院特約・ストレス性疾病延長入院特約 入院一時金特約・退院後通院特約・特定疾病保険料払込免除特約 先進医療/患者申出療養特約・特定疾病一時金特約・女性総合疾病特約 ガン診断特約・抗がん剤治療特約・入院給付金免責日数60日特約 健康還付給付金特約・収入サポート特約 |

| 保険料目安 | 1,544円 |

第2位:アクサダイレクト生命「アクサダイレクトの終身医療保険」

| 総合評価 (評価は5点満点) | 保険料 | 保障内容 | 満足度 |

|---|---|---|---|

| 4.5 | 4.5 | 4.5 | 4.5 |

「アクサダイレクトの終身医療保険」も、女性特約を付加しても保険料が安い医療保険です。

基本保障が入院・手術のみとなり、女性特約を付加して女性特有の病気に備える仕組みとなります。

女性特約だけではなく、特約が充実しているため必要な保障を選んで自分好みの保障内容にできます。

保険料の安い終身医療保険として有名ですが、女性特約を付加しても保険料が安いのでおすすめの医療保険です。

「アクサダイレクトの終身医療保険」の契約内容を以下にまとめました。

| 契約可能年齢 | 満20歳~満69歳まで(保険料払込期間によって異なる) |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・60歳・65歳 |

| 保障内容 | 主契約:入院・手術・死亡給付金(歳満了払いの契約のみ) 特約:先進医療特約・3大疾病保険料払込免除特約・長期入院時一時金給付特約・入院時一時金給付特約・通院支援特約・健康祝金特則・女性疾病入院特約 |

| 保険料目安 | 1,615円 |

参考サイト:終身医療保険-アクサダイレクト生命

保険見直しラボなら、女性向けの医療保険も多く取り扱っています。

>>>女性向けの医療保険を探そう<<<

第3位:イオン・アリアンツ生命保険「元気パスポート」

| 総合評価 (評価は5点満点) | 保険料 | 保障内容 | 満足度 |

|---|---|---|---|

| 4.5 | 4.5 | 4.5 | 4.0 |

イオン・アリアンツ生命保険「元気パスポート」は、女性特有の病気に備えられる終身医療保険です。

基本保障は入院・手術・放射線治療となりますが、女性医療特約を付加することで女性向けの医療保険になります。

女性医療特約は、入院型と入院・手術型と2つのタイプがあり、細かく保障を設定できるのもおすすめポイントです。

女性向けの保障内容を入院だけか手術まで保障して欲しいかなど、保障を細かく選びたい方におすすめの医療保険となります。

「元気パスポート」の契約内容を以下にまとめました。

| 契約可能年齢 | 0歳~85歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・65歳 |

| 保障内容 | 主契約:入院・手術・放射線治療・健康支援金 特約:先進医療特約・入院一時金給付特約・退院後通院特約 退院一時金給付特約・特定損傷特約・女性医療特約 特定疾病一時金給付金特約・3大疾病保険料払込免除特約 |

| 保険料目安 | 1,573円(健康支援金810円/年) |

第4位:ネオファースト生命「ネオdeいりょう」

| 総合評価 (評価は5点満点) | 保険料 | 保障内容 | 満足度 |

|---|---|---|---|

| 4.0 | 4.0 | 4.5 | 4.0 |

ネオファースト生命「ネオdeいりょう」は、乳房再建術も保障される終身医療保険です。

女性特有の入院だけではなく、乳房再建術など女性特有の手術の保障も用意されているのがおすすめポイントです。

基本保障の保険料が安く設定され、健康体なら保険料も安くなるのもおすすめポイントとなります。

「ネオdeいりょう」の契約内容を以下にまとめました。

| 契約可能年齢 | 0歳~85歳(インターネット申込は18歳~85歳) |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・60歳・65歳まで |

| 保障内容 | 主契約:入院 特約:三大疾病支払日数限度無制限特則・八大疾病支払日数限度無制限特則 死亡保障特則・手術保障特約・先進医療・患者申出療養特約 入院一時給付特約・がん診断特約・抗がん剤治療特約 自費診療保障上乗せ型がん治療特約・三大疾病一時給付特約・女性疾病保障特約 女性特定手術/乳房再建保障特則・保険料払込免除特約・通院特約(通院給付金) 通院特約(通院一時給付金)・特定損傷特約・治療保障特約 |

| 保険料目安 | 1,766円 |

参考サイト:-ネオファースト生命保険株式会社” class=”powerlink”>ネオdeいりょう<無解約返戻金型終身医療保険>-ネオファースト生命保険株式会社

第5位:はなさく生命「はなさく医療」

| 総合評価 (評価は5点満点) | 保険料 | 保障内容 | 満足度 |

|---|---|---|---|

| 4.0 | 3.5 | 4.5 | 4.0 |

はなさく生命「はなさく医療」は、女性特有の病気に対する保障が充実している終身医療保険です。

特約での設定となりますが、女性特有の病気で入院した際に給付金を上乗せする保障だけではなく、がんの早期発見をサポートする保障も用意されています。

保険料は少し高めの設定になりますが、女性特有の病気にしっかり備えたい方におすすめの医療保険となります。

「はなさく医療」の契約内容を以下にまとめました。

| 契約可能年齢 | 0歳~85歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・60歳・65歳・70歳・75歳・80歳 |

| 保障内容 | 主契約:入院・手術・放射線治療・死亡 特約:入院一時給付特約・女性疾病入院一時給付特約 女性医療特約・女性がん早期発見サポート特約・退院後通院特約 先進医療特約・特定疾病一時給付特約・がん一時金給付特約 抗がん剤/ホルモン剤治療特約・障害/介護一時給付特約 特定損傷特約・保険料払込免除特約 |

| 保険料目安 | 2,224円 |

参考サイト:医療終身保険 はなさく医療-はなさく生命保険

定期医療保険人気ランキングTOP5

定期医療保険は、掛け捨ての医療保険となり保険料の安さが魅力となります。

活用方法が限定的という側面もありますが、保険選びの参考にして下さい。

第1位:アクサダイレクト生命「アクサダイレクトの定期医療」

| 総合評価 (評価は5点満点) | 保険料 | 保障内容 | 満足度 |

|---|---|---|---|

| 4.5 | 5.0 | 4.0 | 4.0 |

アクサダイレクト生命「アクサダイレクトの定期医療」は、保障内容がシンプルな定期医療保険です。

基本保障が入院・手術のみとなり、特約も入院一時金のみと内容が非常にシンプルな定期医療保険となります。

結婚をするまでや子育て期間など、一定期間だけ保障を上乗せしたいという場合におすすめです。

ただし、終身医療保険とは異なり、先進医療特約などはありませんので注意しましょう。

「アクサダイレクトの定期医療」の契約内容を以下にまとめました。

| 契約可能年齢 | 満20歳~満69歳まで |

|---|---|

| 保険期間 | 10年 |

| 保険料払込期間 | 10年 |

| 保障内容 | 主契約:入院・手術 特約:入院時一時金給付特約 |

| 保険料目安 | 男性:840円 女性:840円 |

参考サイト:定期医療保険の保障内容-アクサダイレクト生命

第2位:ネオファースト生命「ネオdeちりょう」

| 総合評価 (評価は5点満点) | 保険料 | 保障内容 | 満足度 |

|---|---|---|---|

| 4.0 | 4.0 | 4.0 | 4.0 |

ネオファースト生命「ネオdeちりょう」は、治療費の自己負担額をカバーできる定期医療保険です。

基本保障が入院・手術となり、特約として先進医療特約が用意されています。

大きな特徴として、治療費の自己負担部分をカバーする保障内容となっています。

治療費の自己負担額をカバーしたいという方や合理的に病気に備えたいという方におすすめの医療保険です。

「ネオdeちりょう」の契約内容を以下にまとめました。

| 契約可能年齢 | 6歳~80歳(81歳~85歳は終身) |

|---|---|

| 保険期間 | 10年 |

| 保険料払込期間 | 10年 |

| 保障内容 | 主契約:入院治療給付金・外来手術治療給付金・入院治療一時給付金・入院治療無事故給付金 特約:先進医療給付金・特定疾病保険料払込免除特約 |

| 保険料目安 | 男性:1,869円 女性:2,348円 |

保険見直しラボなら、定期保険の有効な活用方法も丁寧に教えてくれます。

>>>定期医療保険を比較してみよう<<<

第3位:明治安田生命「メディカルスタイル」

| 総合評価 (評価は5点満点) | 保険料 | 保障内容 | 満足度 |

|---|---|---|---|

| 4.0 | 4.0 | 4.0 | 4.0 |

明治安田生命「メディカルスタイル」も、治療費の自己負担額をカバーできる定期医療保険です。

治療費の自己負担額をカバーするための定期医療保険となります。

また、特約として豊富な保障を用意していることから、あらゆるリスクに備えることも可能となっています。

一定期間だけ手厚い保障が欲しいという方におすすめの定期医療保険です。

「メディカルスタイル」の契約内容を以下にまとめました。

| 契約可能年齢 | 満18歳以上 |

|---|---|

| 保険期間 | 5年 |

| 保険料払込期間 | 5年 |

| 保障内容 | 入院治療保障特約・入院初期一時金給付特約・新入院特約・終身入院特約・退院後通院治療保障特約・外来時手術保障特約・先進医療保障特約・特定損傷給付特約・傷害特約・重症化予防支援特約・重度疾病継続保障特約・がん保障特約・がん/上皮内新生物保障特約・特定自費診療がん薬物治療保障特約・がん検診支援給付金付女性がん保障特約・保険料充当原資積立特約・終身保険特約・がん保険料払込免除特約・リビング・ニーズ特約・重度がん保険金前払特約・保険契約者代理特約 |

| 保険料目安 | 保険会社問合せ |

第4位:こくみん共済「総合医療共済(定期タイプ)」

| 総合評価 (評価は5点満点) | 保険料 | 保障内容 | 満足度 |

|---|---|---|---|

| 4.0 | 4.0 | 3.5 | 4.0 |

こくみん共済「総合医療共済(定期タイプ)」は、保障内容がシンプルな医療共済です。

基本保障と先進医療のプランや三大疾病に備えるプランなど、保障内容ごとにプランが分かれているので選びやすくなっています。

保障を細かく選ぶのが億劫な方などにおすすめの医療共済となります。

「総合医療共済(定期タイプ)」の契約内容を以下にまとめました。

| 契約可能年齢 | 0歳から満70歳(加入プランにより異なる) |

|---|---|

| 保険期間 | 5年・10年 |

| 保険料払込期間 | 保険期間と同じ |

| 保障内容 | 主契約:入院・手術・通院・放射線治療・死亡/高度障害 特約:先進医療特約・三大疾病医療特約・女性疾病医療特約・介護保障特約 |

| 保険料目安 | 男性:1,270円 女性:1,555円 |

参考サイト:” class=”powerlink”>総合医療共済-共済・保障のことならこくみん共済 coop <全労済>

第5位:太陽生命「入院一時金保険」

| 総合評価 (評価は5点満点) | 保険料 | 保障内容 | 満足度 |

|---|---|---|---|

| 4.0 | 4.0 | 3.5 | 4.0 |

太陽生命「入院一時金保険」は、短期入院に備えられる一時金型の医療保険です。

入院時に一時金として給付金を受け取れることから、短期入院に備えられる保険となっています。

ネット申込みができることから、手軽に加入手続きができるのも大きなポイントでもあります。

短期入院に備えたい方におすすめの定期医療保険です。

「入院一時金保険」の契約内容を以下にまとめました。

| 契約可能年齢 | 満20歳~満69歳まで(保険料払込期間によって異なる) |

|---|---|

| 保険期間 | 10年 |

| 保険料払込期間 | 10年 |

| 保障内容 | 主契約:入院一時金 特約:女性入院一時金・生活習慣病入院一時金・感染症プラス入院一時金・保険料払込免除特約 |

| 保険料目安 | 男性:2,029円 女性:1,906円(生活習慣病ではなく女性特約付加) |

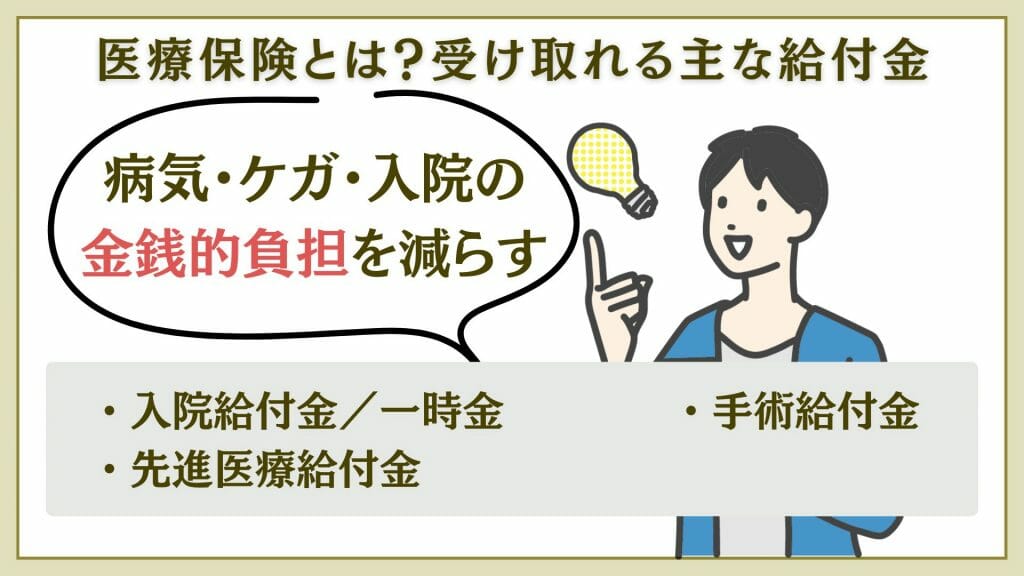

医療保険とは?

医療保険とは、病気やケガでの入院・手術などを行った際に、金銭的なダメージを軽減させることが目的の保険です。

ここでは、医療保険の概要について解説します。

医療保険で受け取れる主な給付金

医療保険で受け取れる給付金について解説します。

医療保険では、以下のような給付金を受け取ることができます。

入院給付金・一時金

入院給付金・一時金は、病気やケガによる入院をした際に受け取ることができる給付金です。

入院日数に応じて受け取れる日額制給付金の保険もあれば、入院日数に関係なく一時金として給付される保険もあります。

また、入院給付金を受け取る入院があった際に、入院給付金とは別に入院一時金を受け取れる保険商品もあります。

手術給付金

手術を行った際に受け取ることができる給付金です。

入院の有無や手術の種類によって、受け取れる給付金額が異なるケースが多くなっています。

入院の有無・手術の種類に関係なく一律給付をする手術給付金もあれば、手術の種類に応じた倍率を適応して給付される保険もあります。

近年では、一律給付の商品も増えてきましたが、手術の種類に応じた倍率を掛けて支払う給付金が一般的です。

先進医療給付金

先進医療給付金は、先進医療を受けた際の技術料が支払われる給付金であり、多くの医療保険で基本セットになっている給付金です。

先進医療を受ける際に、お見舞金程度の金額を受け取ることもできます。

医療保険と公的医療保険の違い

医療保険と公的医療保険には、どのような違いがあるのか気になりますよね。

医療保険と公的医療保険には、以下のような違いがあります。

| 医療保険 | 公的医療保険 | |

|---|---|---|

| 加入 | 任意 | 強制 |

| 支給方法 | 現金給付 | 現物給付 |

| 運営 | 民間 | 国 |

医療保険と公的医療保険の大きな違いは、給付方法といえるでしょう。

医療保険は現金給付なのに対して、公的医療保険は医療技術を支給する現物給付となります。

医療保険の場合は、契約に応じて給付金を支払うことから現金給付となりますが、公的医療保険の場合は医療技術を自己負担3割で提供するという支給方法です。

また、加入に関して医療保険は任意となりますが、公的医療保険は国民皆保険制度とも言われるように、基本的には強制加入となります。

医療保険とがん保険と三疾病保障保険との違い

医療保険と似た保険には、がん保険や三疾病保障保険があります。

ここでは、医療保険とがん保険と三疾病保障保険の違いを解説します。

| 医療保険 | がん保険 | 三疾病保障保険 | |

|---|---|---|---|

| 保障の対象 | 幅広い病気やケガ | 悪性新生物・上皮内新生物 | がん・心筋梗塞・脳卒中 |

| 給付内容 | 入院日額・手術給付金など | 診断給付金など | 治療給付金など |

| 保険料 | 割安 | 割安 | 高い |

医療保険・がん保険・三疾病保障保険の大きな違いは、保障の対象の違いとなります。

より幅広い病気やケガに備えたい場合には医療保険を選ぶと良いでしょう。

がん保険や三疾病保障保険は、特定の病気に備えるための保険となりますので、医療保険よりも保障内容が専門的になりコストパフォーマンスが高いです。

ニーズに合わせて保険商品を選びましょう。

医療保険選びに迷う方は、無料の保険相談を利用してみましょう。

保険見直しラボなら、保険の専門家の意見を聞きながら保険選びができます。

医療保険に加入しておくことで、病気やケガでの経済的なダメージを軽減させることができます。

>>>医療保険を相談してみよう<<<

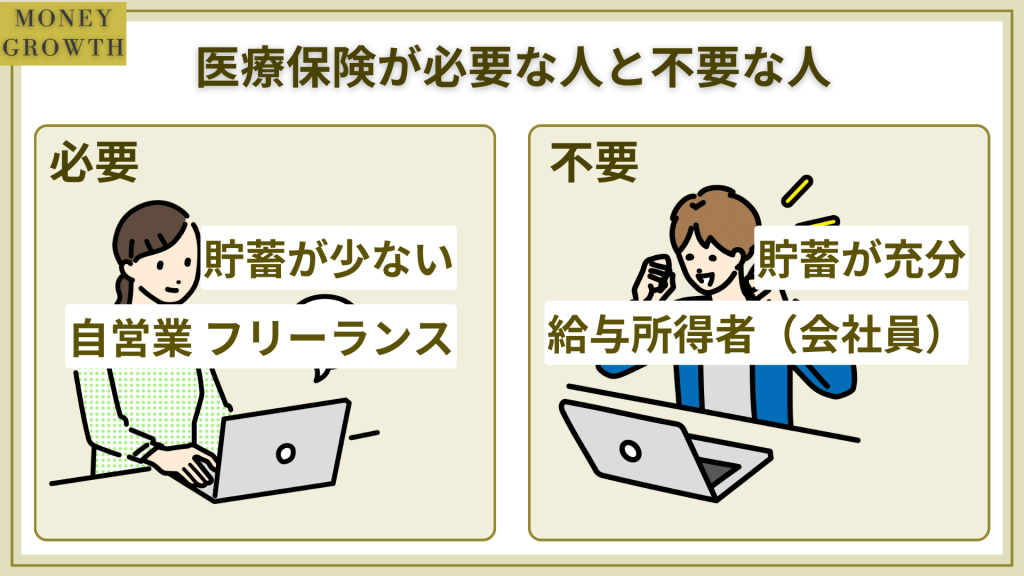

医療保険が必要な人と不要な人

医療保険が必要な人と不要な人には、どのような違いがあるのか気になりますよね。

ここからは、医療保険は必要な人と不要な人の特徴を解説します。

医療保険が必要な人の特徴

医療保険が必要な人の特徴は以下のような人となります。

病気やケガでの入院・手術による経済的なダメージで、家計が苦しくなるというような貯蓄が充分にない方は医療保険の必要性が高いです。

また、自営業やフリーランスなど、仕事ができなくなると収入も途絶えてしまうというような方も医療保険の必要性が高くなります。

医療保険は、病気やケガでの入院・手術による経済的なダメージを軽減することが大きな目的となります。

経済的に余裕のない方は、特に医療保険への加入を検討して、病気やケガでの入院・手術による経済的なダメージに備えましょう。

医療保険が不要な人の特徴

医療保険が不要な方は以下のようになります。

医療保険が不要な人は、必要な人の真逆となります。

病気やケガでの入院・手術をしても、経済的なダメージを負わないぐらいに貯蓄や資産がある方は、医療保険の必要性は低いです。

また、会社員など給与所得者は、健康保険制度から傷病手当金など収入減少に関する保障もあるため、医療保険の必要性は低くなります。

ただし、会社員の方は全く医療保険が不要というわけではないので、必要に応じて必要なだけ保障を準備するようにしましょう。

自分に医療保険が必要か分からない方は、無料の保険相談を利用してみましょう。

保険見直しラボなら、専門家の意見を聞きながら医療保険の必要性を考えられます。

医療保険がどういった保険なのかをしっかりと理解した上で、自分に必要なのかしっかりと考えましょう。

>>>医療保険の必要性を相談しよう<<<

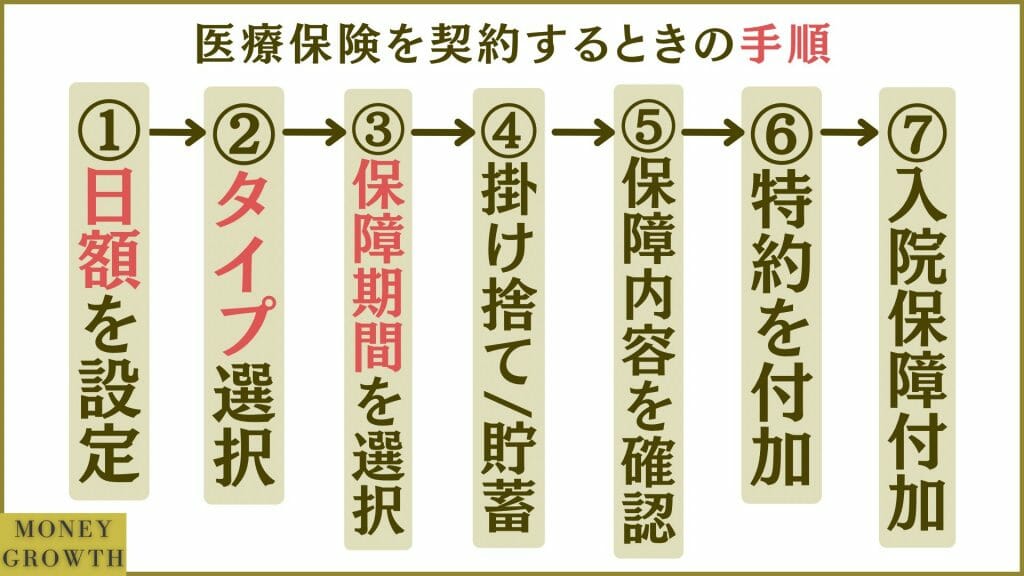

医療保険を契約するときの手順

医療保険を契約する際には、いくつかの手順があり、保障の選び方のポイントにもなりますので、しっかりと確認して起きましょう。

ここからは、医療保険を契約するときの手順とポイントを解説します。

入院給付金は日額を設定する

入院給付金は、入院日数に応じた日額型と入院日数に関係ない一時給付型の2つのタイプになります。

どちらのタイプもメリットとデメリットがありますが、入院日数に応じた給付金を貰える日額型を選ぶのがおすすめです。

ただし、日帰り入院など短期入院の際には、一時給付型の方が多く入院給付金が貰えるケースが多いです。

しかし、長期入院になると日額型の方が給付金が多くなるケースが多くなります。

それぞれのメリットとデメリットを加味して、入院給付金のタイプを選ぶようにして下さい。

手術の保障タイプは倍率タイプと定額タイプから選ぶ

手術の保障タイプも倍率タイプと定額タイプに分かれます。

倍率タイプなら、難しい手術をすれば多くの給付金を受け取れますが、簡単な手術であれば給付金も少なくなります。

手術の種類によって、受け取る給付金が変わらない定額タイプが保険料も安くなるためおすすめです。

保障期間を定期型と終身型から選ぶ

医療保険は、一定期間の保障である定期型と一生涯の保障である終身型に分かれます。

年齢を重ねるごとに病気のリスクも高くなるため、医療保険を検討する際には一生涯の保障である終身型を選ぶのが一般的です。

ただし、子育て期間中など一定期間だけ保障を手厚くしたいというような場合には、定期保険を上乗せ保障として活用するのもおすすめとなります。

活用方法を明確にして、保障期間を選ぶようにしましょう。

掛け捨て型か貯蓄型か決める

医療保険は、保障を重視して加入するのが主流となります。

そのことから、多くの医療保険は掛け捨て型となり、貯蓄型の医療保険は非常に少なくなっています。

医療保険を検討する際には、保障とコストパフォーマンスを意識して保険選びをすると良いでしょう。

また、近年では保険料の戻ってくる医療保険も発売されていますので、メリットとデメリットを確認して検討してみるのもおすすめです。

備えたいリスクをカバーできるか確認する

医療保険は、病気やケガでの入院を保障する保険です。

幅広い病気での入院・手術を保障されますが、三大疾病や生活習慣病などの保障は特約で付加するケースが一般的となります。

そのことから、基本保障と特約を上手く組み合わせて、自分が備えたい保障内容になるかを確認するようにしましょう。

医療保険は、商品によって用意されている保障が異なるということを頭に入れておきましょう。

必要に応じて特約を付加する

近年の医療保険は、主契約が非常にシンプルな仕組みになっている商品が多いです。

多くの医療保険では、特約を付加して自分好みの保障に組上げていく仕組みとなります。

そのため、自分が必要だと思う特約をしっかりと選んで、自分に必要な保障になる医療保険にするようにしましょう。

入院保障はそこまで多く必要ない

入院給付金を決めるのが難しいと考えている方が多くいます。

会社員の方であれば入院保障は日額5,000円くらいが相場となり、自営業者やフリーランスの方は日額15,000円位が相場となります。

入院保障は、公的医療保険制度の高額療養費制度や傷病手当金などを考慮して考えることがおすすめです。

特に会社員の方は、公的医療保険制度がしっかりしているため、入院保障をそこまで多く設定する必要はありません。

近年は見直しを前提として月々の保険料が安い終身払いが主流となっています。

医療保険を選ぶ際には、上記のポイントを意識するようにしましょう。

医療保険選びで迷っている方は、無料の保険相談を利用してみましょう。

>>>医療保険選びを相談しよう<<<

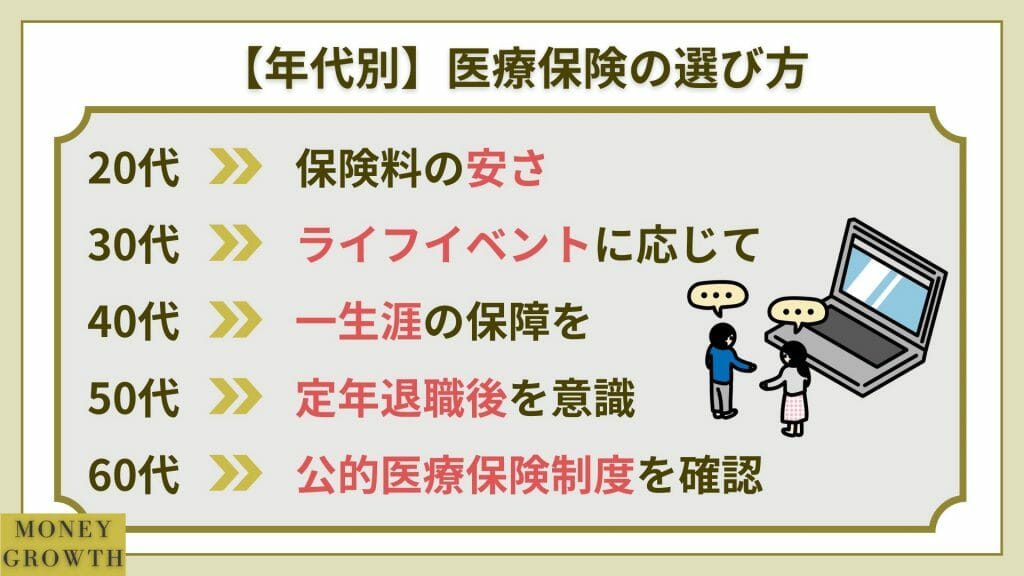

【年代別で解説】医療保険の選び方

医療保険は、年代別でも選び方のポイントや考え方が違います。

ここからは、年代別に医療保険のおすすめの選び方を解説します。

20代は保険料の安さで選ぶ

20代の方は、保険料の安さを重視して医療保険を選ぶと良いでしょう。

終身払いにして月々の保険料を安く抑えておくことで、医療保険の見直しをしやすくしておくことがおすすめです。

20代で医療保険に加入をしても、20年・30年経つと医療保険の内容も大きく変わることでしょう。

そのことから、月々の保険料を安くして見直しをしやすくするか、入院・手術だけなど最低限の保障だけにしておくことをおすすめします。

30代はライフイベントに応じて保障を選ぶ

30代になると、結婚や出産などのライフイベントが多くなる年代となります。

そんな30代は、ライフイベントに応じて保障を見直すようにしましょう。

子供が生まれたら、病気やケガでの入院・手術による収入減少にも備えるなど、独身時代よりも保障を手厚くすることがおすすめです。

病気やケガでの入院・手術による経済的なダメージを軽減させて、家計を守ることを意識するようにしましょう。

40代は一生涯の保障にすることを意識して選ぶ

40代になると、体調の変化なども起こりえる年代となるでしょう。

病気をしてしまったという方などは、新たに医療保険に加入することも難しくなりますので、一生涯の保障を考えるようにしましょう。

保険期間は一生涯にして、保険料の支払期間を考えるようにしましょう。

50代は定年退職後のことを意識して保険を見直す

50代になると、健康面で不安を抱える方も多くなるでしょう。

定年も近くなり、定年後の医療保険の保険料負担を考えなければいけません。

病気などに無縁だったという方は、このタイミングで医療保険の最後の見直しをするのもおすすめです。

これまで、更新型に加入していたという方は、終身医療保険を検討して月々の保険料負担をできるだけ少なくして、老後の医療費に備えましょう。

60代は公的医療保険制度を確認して保険を見直す

60代になると、公的医療保険制度を意識して医療保険を検討するようにしましょう。

70代になると、前・後期高齢者となり、医療費の自己負担割合も少なくなります。

そのことから、公的医療保険制度も意識して医療保険への加入も検討しなければいけないのです。

しかし、高齢者には、以下のよう医療費問題もありますので、注意をするようにしましょう。

75歳以上の後期高齢者の4割に相当する約700万人の保険料を所得に応じて増やす制度改正が行われます。

これは、後期高齢者となる75歳以上の方の医療保険料が2年間掛けて平均5,200円増加すると言う仕組みです。

収入に応じて公的医療保険の保険料が増えるため、年金以外に収入がある方は公的医療保険の保険料が上がることになります。

改正後の後期高齢者保険料の試算を以下のようにまとめました。

| 2024年度 | 2025年度 | |

|---|---|---|

| 年収1,100万円 | 73万 (+6万円) | 80万円 (+7万円) |

| 年収400万円 | 23万1,300円 (+1万4,000円) | 23万1,300円 (-) |

| 年収200万円 | 8万6,800円 (-) | 9万700円 (+3,900円) |

| 年収80万円 | 1万5,100円 (-) | 変わらず |

| 平均 | 8万6,100円 (+4,100円) | 8万7,200円 (+1,100円) |

出典:医療保険料5,200円増-日経新聞

年齢によって医療保険を選ぶポイントは異なります。

自分の年齢ではどういった考え方で医療保険を選べば良いのか気になる方は無料の保険相談を利用してみましょう。

保険見直しラボなら、年代別の医療保険の選び方も詳しく丁寧に教えてくれます。

>>>年齢別の医療保険を相談しよう<<<

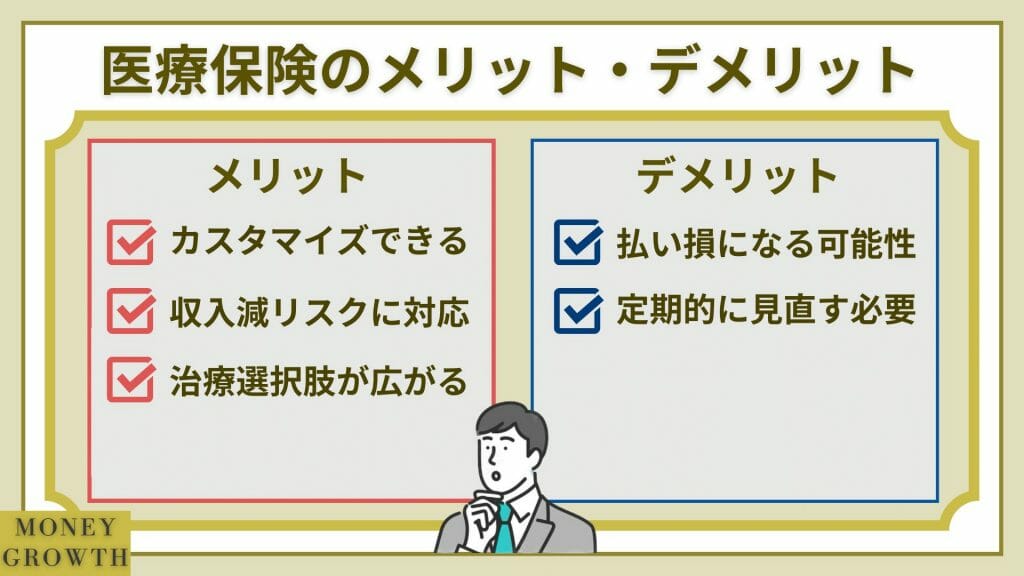

医療保険に加入するメリット・デメリット

医療保険に加入するメリットとデメリットについて気になる方も多いでしょう。

ここからは、医療保険に加入するメリットとデメリットについて解説します。

医療保険に加入する6つのメリット

医療保険に加入するメリットには以下の6つがあげられます。

公的医療保障の不足分を補える

医療保険に加入していれば、公的医療保険の不足分を補うことができます。

公的医療保険では、治療費の7割を補助してくれるため、自己負担は治療費の3割となります。

しかし、入院・手術となれば、高額療養費を利用しても約10万円の自己負担は発生します。

医療保険に加入しておくことで、入院給付金・手術給付金などを受け取れれば、経済的なダメージを軽減することができるのです。

逸失収入分を補える

医療保険に加入しておけば、収入の減少に備えることもできます。

特に経営者・自営業者・フリーランスの方は、病気やケガでの入院・手術となれば、収入が一気に減少することになるでしょう。

また、会社員とは異なり公的医療保険制度も手厚い保障とは言い切れません。

そのことから、医療保険の入院給付金・手術給付金を受け取り、収入減少に備えなければいけないのです。

特約で自分に必要な保障をカスタマイズできる

近年の医療保険は、主契約がシンプルで特約を利用して保障をカスタマイズする商品が多くなっています。

そのことから、自由に保障を組み合わせて、自分に必要な保障だけをカスタマイズすることができるのです。

あらゆる保障をセットにしている商品ではなく、自分に必要な保障だけを選ぶことで合理的にリスクに備えることができます。

収入が減るリスクにも備えられる

逸失収入を補うという部分でも解説しましたが、医療保険は収入減少に備えるという側面もあります。

会社員・経営者・自営業・フリーランスなど、仕事ができなくて収入が減るという方も多いでしょう。

収入が減少することで、生活が苦しくならないように、医療保険に加入してもしもの病気やケガに備えるようにしましょう。

高額な先進医療の技術費用の負担が少ない

医療保険には、先進医療特約という保障が用意されています。

先進医療とは、厚生労働省が定めた治療方法であり、保険適応される前の治療方法となり健康保険の対象にならない治療方法です。

そのため、先進医療の治療費は全額自己負担となり、非常に高額な治療が掛かります。

有名な治療には、がん治療のひとつである重粒子線治療・陽子線治療などがあり、受けられる施設も少ないですが技術料は数百万円にもなります。

医療保険で先進医療の自己負担額をカバーすることができるため、治療の幅を広げたい方は医療保険に加入するメリットは高いでしょう。

治療の選択肢を広げられる

先進医療の部分でも書きましたが、先進医療だけではなく放射線治療や骨髄移植術など、医療保険では多くの治療方法を保障しています。

万が一の病気やケガで、治療費が高額なため治療を諦めるということをしたくない方は、医療保険に加入しておくことで治療費を捻出できます。

治療費を捻出できることで、受けられる治療の選択肢も広くなることから、治療の選択肢を広げたいという方にも医療保険はおすすめなのです。

医療保険に加入する2つのデメリット

医療保険に加入するデメリットには、以下の2つがあげられます。

払い損になってしまう可能性がある

医療保険は、病気やケガでの入院・手術をしなければ給付金を受け取れません。

そのため、健康で病気知らずなら、保険料が払い損になってしまうともいえます。

万が一の時には経済的なダメージを軽減してくれますが、何もなければ保険料は掛け捨てになりもったいないと思われる方が多いです。

定期的な見直しが必要

医療保険は、加入した時点での保障内容や保険料がずっと継続していきます。

そのため、数十年も経ってしまうと、医療技術と保険の中身が合わないということになります。

せっかく医療保険に加入していても、医療技術と合わなければ無駄な保障となるのです。

そういったことにならないためにも、定期的に医療保険を見直して保障を最新化する必要があります。

医療保険は無料相談所で専門家に提案してもらおう

保険選びで誰かに相談したい・専門家のアドバイスが欲しいと言う方も多いでしょう。

そのような方には、保険見直しラボなどの無料の保険相談サービスをおすすめしています。

ここからは、記事監修を務める保険のプロもおすすめの無料保険相談サービスを紹介します。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

それでは、おすすめの保険相談をご紹介いたしましょう。

保険見直しラボ|全国どこでも訪問相談が可能

保険相談の中でも、利用者の口コミが最も良いのが保険見直しラボです。

- 取扱保険会社約36社と保険を比較するには十分な量

- 経験歴の長いベテラン相談員が多数在籍しているので、保険のトレンドや保険料を抑えるノウハウを知っている

- 相談員全員がすべての保険を取り扱える(これが意外と珍しいです)

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店です。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます。

取扱保険会社数は36社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていることです。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボの公式サイトから保険相談の予約をします。

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

以前、保険ショップで相談しましたが、

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。

結果は保障もしっかりしている上に保険料も安く大満足でした。

ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。\ 無料相談で火災保険の相談をしてみよう /

保険ライフ|保険相談+iDeCo・NISAなどの相談

- 保険ライフは保険相談+iDeCo・NISAなどの相談も対応している

- 運営会社は保険代理店では珍しい上場企業(ブロードマインド)

- 最大50の保険会社から比較提案してもらえる

- 金融知識豊富のプロのFPが 2,000名以上在籍。相談内容に合わせて利用者に最適なFPを紹介

- 外出不要のオンライン保険相談にも対応

- 保険相談は何度でも無料で利用できる

保険ライフは、お客様満足度95%・相談件数10万件以上と非常に人気で実績のある無料保険相談です。

保険ライフの最大の特徴としては、最大50社の保険会社から比較検討出来る事です。

またマネーセミナーの講師陣も全国に多く在籍しており、保険以外の資産運用(老後資金・教育資金)の相談も 無料で対応してくれます。

保険ライフでは不満があれば、担当者を変更できる「ストップコール制度」もありますのでぜひ活用しましょう。

保険ライフのキャンペーンで、保険相談すると全員に1,000円分の電子ギフト(スターバックス・ドトール・ミスタードーナッツ・大手コンビニ・ウーバーイーツ等で使用可能)がもらえます。

無料で利用でき、今ならプレゼントも貰えるので、ぜひ保険ライフで保険相談してみましょう。

保険ライフの無料相談は、以下の通り約1分で完了します。

保険ライフのWEBフォームから保険相談の予約をします。

保険ライフのスタッフが、WEBフォーム上での記入していた内容から最適なFPをマッチングしてくれます。

保険ライフのFPは、2,000名以上在籍しており、相談満足度も95%と非常に高評価です。

金融知識が豊富で保険選びで実績のあるFPがあなたの悩みを解決してくれます。

自宅やカフェ、オンラインと好きな場所で保険相談することが可能です。

保険だけでなく、お金に関する将来の不安なども相談できるので積極的に相談しましょう。

| 料金 | 無料 |

|---|---|

| 店舗数 | 20店舗 |

| 取り扱う保険の種類 | 生命保険、医療保険、がん保険、学資保険 個人年金保険、自動車保険、火災保険、地震保険など |

| 取り扱い保険会社数 | 50社以上 |

| 受付時間 | 24時間・365日 |

| オンライン相談 | 可能 |

保険は難しいので、オンライン相談だと理解できるか不安でした。

しかし、担当の方は保険の仕組みからわかりやすい説明をしていただきました。

自分たちに本当に必要な保障や、求めている商品を押し売りされることなく、自分で選択することができました。

出典:保険ライフ

保険は難しいので、オンライン相談だと理解できるか不安でした。

保険は難しいので、オンライン相談だと理解できるか不安でした。

保険は難しいので、オンライン相談だと理解できるか不安でした。イチから丁寧にお話してくださり、とてもわかりやすかったです。

不安に思うことがないほど、十分な説明や提案が安心して相談できました。

第一印象や接客態度もとても良かったです。

出典:保険ライフ

ほけんのぜんぶ|FP資格取得率100%

ほけんのぜんぶは、札幌、仙台、埼玉、東京、神奈川、金沢、名古屋、京都、大阪、兵庫、広島、愛媛、福岡、沖縄など26か所に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

- 全国どこでも足を運んでくれる(離島を除く)

- 41社の保険会社の商品を扱い、商品を一気に比較できる

- FPの資格取得率が100%

ほけんのぜんぶの最大の特徴として、在籍している相談員の100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

よく分からなかった保険のしくみや内容が納得のいくものに

よく分からなかった保険のしくみや内容が納得のいくものに\ ほけんのぜんぶで相談! /

保険の専門家が厳選した無料の保険相談についてご紹介しました。

無料の保険相談について、より詳細に解説した記事もあるのでぜひ確認してみましょう。

医療保険に関するよくある質問

- 医療保険は必要ですか?

- 病気やケガによる入院・手術に関する保障となり、万が一の時に役に立ちます。

ただし、健康で過ごせば完全に掛け捨てになりますので、加入すること自体が無駄だという意見もあります。

- 医療保険のおすすめ商品は何ですか?

- メディケア生命の「メディフィットA(エース)」は、保険料も安く保障内容もカスタマイズできるのでおすすめです。

また、はなさく生命の「はなさく医療」も保険料が安いのでおすすめです。

- 医療保険ってどんな保険ですか?

- 病気やケガによる入院・手術に関する金銭的な補填をする保険となります。

近年では、入院による収入減少に特化した医療保険もあります。

- 持病があっても加入できる医療保険はありますか?

- 引受緩和型の医療保険があります。

引受緩和型の医療保険は、持病がある方など健康面に不安がある方でも加入しやすい保険となりますが、保険料が高い場合や保障内容が通常の医療保険と比べて限定されることがあります。

- 医療保険とがん保険は何が違いますか?

- 対象となる病気の範囲が異なります。

医療保険は、がんをはじめとする幅広い病気での入院・手術に関する保険となります。

がん保険は、がん治療に特化した保険となり、がん以外の病気には対応していません。

- 医療保険の保険料を安くする方法はありますか?

- 医療保険を安くする方法は、保険料の払い方が重要になります。

月々の保険料を安くしたいなら終身払いを選択して、保険料総額を安くしたいなら年払いや前納払いなど、保険料をまとめて支払うと保険料は安くなります。

おすすめの医療保険を知ってお得に賢い保険選びをしよう!

おすすめの医療保険は、保険料の安さと保障のカスタマイズ性の高さが特徴のチューリッヒ生命「終身医療保険 プレミアム Z」です。

近年の医療保険は、基本保障をシンプルな作りにして特約を充実させている商品が多くなっています。

自分に必要な保障を自分で決める時代となりますが、保障内容を自力で決めるのは簡単ではありません。

無料保険相談で専門家の意見を聞きながら、自分に必要な保障を備えた医療保険を選びましょう。

- 安い医療保険のおすすめは終身医療保険 プレミアム Z

- 女性におすすめの医療保険は終身医療保険 プレミアム Z Lady

- 定期医療保険のおすすめはアクサダイレクトの定期医療

- 年代によっても医療保険を選ぶポイントは異なる

- 医療保険が要らないのはお金がある人

- 医療保険を選ぶ際には保険料の安さだけで選ぶのは危険

- 医療保険選びで迷う方は保険見直しラボの利用がおすすめ

\ 医療保険を相談してみよう /