老後の生活費を準備するために、個人年金保険への加入を検討される方が多くなっています。

公的年金に加えて個人年金保険に加入していれば、老後資金への不安も軽減されるでしょう。

個人年金保険を選ぶ際には、一生涯年金を受け取れる終身個人年金保険がおすすめです。

この記事では、おすすめの年金保険を外貨建て・円建て終身個人年金保険の紹介・特徴の比較・受け取る年金額をシミュレーションします。

ご自身に合った方法で老後資金の準備をしてみましょう。

- 積極的に運用して大きな利益を得たい場合は外貨建て終身個人年金がおすすめ

- 外貨建て終身個人年金は世界情勢や為替変動の影響が大きく出るので注意が必要

- 堅実に積み立てて大きな損失を出したくない場合は円建て終身個人年金保険がおすすめ

- 公的年金の受け取りだけでは赤字になることが発表されているため個人年金で備えることが大切

- 保険料を一括で支払うことでお得に老後資金を準備することができる

- 終身個人年金保険の相談は保険見直しラボがおすすめ

\ 無料で保険について相談をしてみよう /

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

目次

個人年金保険は2種類ある

個人年金保険には、外貨建て・円建ての2種類の保険商品があります。

ここでは、外貨建てと円建ての特徴を解説します。

外貨建ては主に米ドルで運用をする保険商品のこと

外貨建ての個人年金保険とは、主に米ドルで運用をする保険商品のことです。

保険料・年金・解約返戻金などの全てを、外貨で取引します。

外貨建て保険は円建ての保険に比べて積み立て利率が高く、より多くお金が貯まるため、資産運用を目的として人気が高い保険です。

しかし、保険金や年金を受け取る際には、外貨から日本円に両替をする必要あり、為替相場によっては思ったよりもお金が増えないこともあります。

外貨建て保険は、積み立て利率の高さが人気ですが、両替の必要があるため為替相場によって受取額が変動します。

保険見直しラボなら外貨建て保険についても詳しく教えてくれます。

\ 個人年金保険について相談をしてみよう /

円建ては日本円で運用をする一般的な個人年金保険のこと

円建ての個人年金保険とは、日本円で運用をする一般的な個人年金保険です。

外貨建て保険とは異なり日本円で運用するため、世界情勢や為替変動の影響を受けることがない堅実な運用が特徴となります。

外貨建て保険と比べると積み立て利率が低いため、大きく資産を増やしたい方には不向きですが、円建て保険は確実にお金を増やしたい方におすすめです。

個人年金保険に加入・未加入時の違いを徹底シミュレーション

個人年金保険に加入した場合としなかった場合で、どのような違いがあるのか気になりますよね。

ここでは、国民年金に加入している方が、個人年金に加入した場合としなかった場合に分けて受け取る金額をシミュレーションします。

個人年金に加入した場合

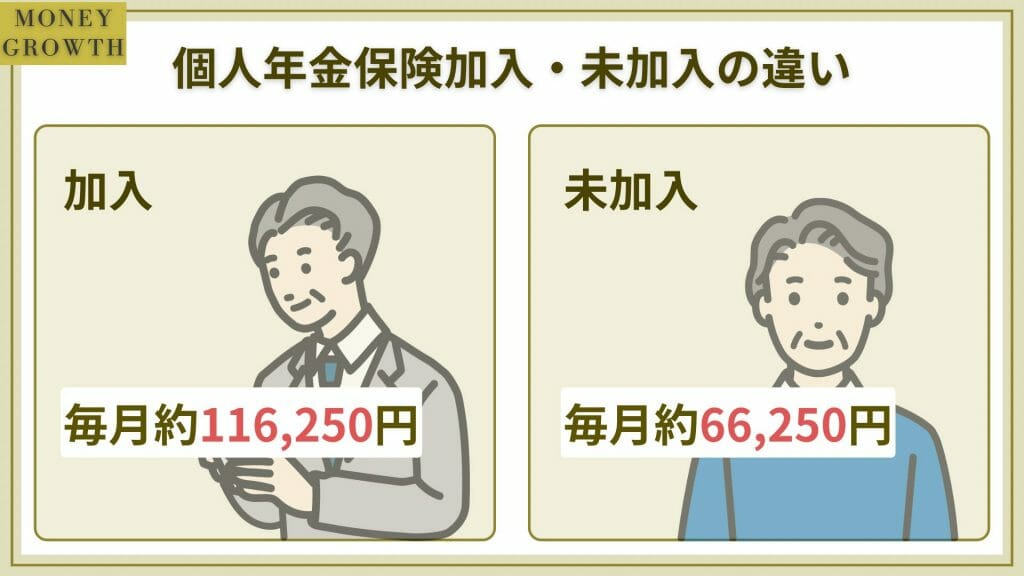

65歳の方が毎月5万円受け取れる個人年金に加入している場合、老齢基礎年金と併せて毎月の年金受取額は以下のようになります。

老齢基礎年金と併せて、毎月約11万円の年金を受け取れます。

この個人年金が終身個人年金であれば、一生涯にわたって老齢基礎年金と個人年金保険を受け取れます。

個人年金に加入しなかった場合

個人年金保険に加入しなかった場合は、老齢基礎年金部分のみとなるため、受け取る年金額は老齢基礎年金の66,250円のみです。

ただし、この老齢基礎年金額は、満額の支給額となりますので保険料の支払期間が条件に満たしていないという方は、もう少し少ない年金額となります。

上記の年金額は令和5年度の67歳以下の場合となりますので、将来受け取れる金額ではありません。

将来の年金について保険見直しラボでお金の専門家に相談してみましょう。

\ 個人年金保険のシミュレーションをしてみよう /

老後に年金だけで暮らすのは厳しい

公的年金には、「国民年金」「厚生年金」の2つの種類があります。

国民年金は、20歳以上の全ての方が加入する年金制度であり、年金制度のベースになる部分となります。

厚生年金は、主に会社員の方が加入する年金制度となり、国民年金に上乗せされる年金制度です。

受け取れる年金は、国民年金の方は「老齢基礎年金」となり、厚生年金の方は「老齢基礎年金+老齢厚生年金」となります。

いずれも原則的に65歳からの給付です。

しかし、退職後の公的年金収入だけだと老後の生活は非常に厳しく、総務省の調査では下記のような赤字が発生すると考えられています。

老後資金をシミュレーションすると、上記のように毎月赤字となります。

公的年金だけでは高齢夫婦無職世帯なら年間約50万円・高齢単身無職世帯なら年間約46万円が不足する計算となります。

退職金や貯蓄があるから大丈夫と思われる方も多いですが、長生きをすることで生活費が底を突くこともあります。

公的年金と合せて終身個人年金保険に加入しておけば、老後に不足する生活費の心配が軽減されるのです。

老後資金も保険見直しラボのファイナンシャルプランナーに相談できます。

\ 老後資金について専門家に相談してみよう /

老後資金はいくら必要?

老後資金はいくら必要なのか気になりますよね。

ここからは、老後資金について具体的にいくら必要なのか解説します。

最低日常生活費は月額平均23万円

それでは、具体的に老後資金について考えていきましょう。

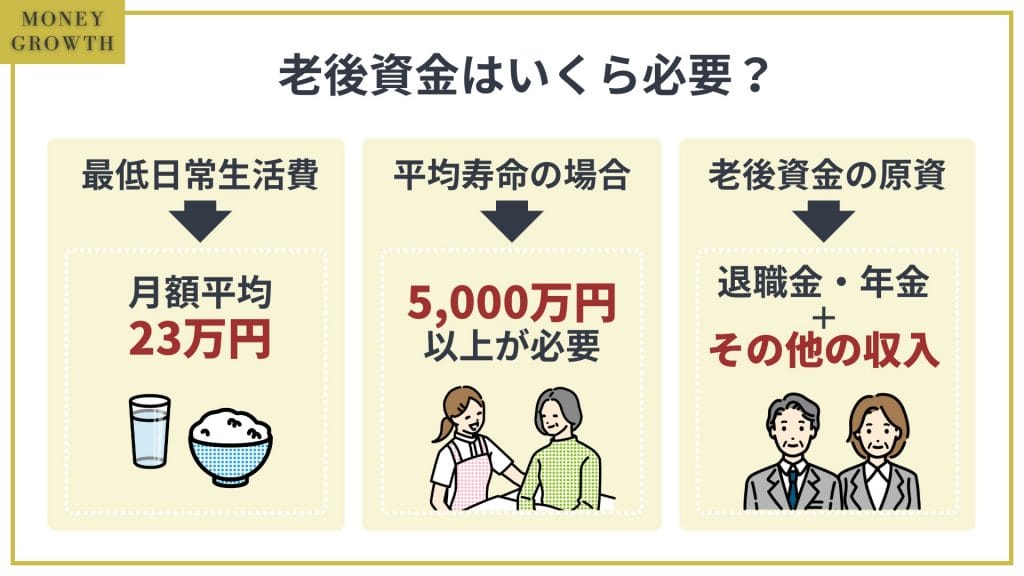

老後の生活費として生命保険文化センターの調べでは、最低日常生活費は月額平均23.2万円とされています。

子供が独立して、夫婦二人で老後生活をする場合には以下のような費用が掛かります。

今までの生活に掛かっていた費用と同様の費用が掛かるといえます。

子供が独立して夫婦二人の場合なら、食費や水光熱費なども少なくなりますが、税金や保険に関する費用は少なくなるということはないでしょう。

上記以外に、趣味や旅行に行く費用や子供や孫に使う費用など、ゆとりのある生活を送るなら毎月平均で36万円の費用が必要とされています。

平均寿命まで生きれば5,000万円以上が必要

老後の生活費として最低日常生活費が月額平均23.2万円として、ゆとりのある生活なら毎月平均36万円の費用が必要です。

最低日常生活費だけでも年間約278万円が必要となり、65歳の方が平均寿命の81歳までに必要なのは約4,454万円となります。

また、女性の方が平均寿命が6年長いことから、夫の生活費を除いた80%生活費で生活をすると約1,342万円が必要となります。

そのことから、平均寿命まで生きた場合の老後資金として約5,796万円が必要となるのです。

老後資金は退職金と年金

それでは、老後資金の原資について考えていきましょう。

主な老後資金は、退職金などの貯蓄と年金収入となる方が多いです。

その他では、再雇用やアルバイトで収入を確保する方や、株式投資などの運用益を確保する方など、収入は人それぞれとなります。

老後資金を準備する上で、収入と支出のバランスをしっかりと考えることと、年金以外の収入を確保するのが非常に重要です。

保険見直しラボではベテランの専門家に老後資金をついて相談できます。

\ ベテランの専門家に老後資金について相談してみよう /

個人年金保険を活用して老後資金準備をするメリット

老後資金準備に個人年金保険を活用するメリットが気になる方もいるでしょう。

ここからは、個人年金保険を活用して老後資金を準備するメリットを解説します。

計画的な老後資金準備ができる

生命保険は、契約したときに支払う保険料・受け取る保険金・解約返戻金などが全て決まり、契約期間中に内容が変更されることはありません。

個人年金保険も同様で、契約時に支払う保険料と支払う期間・受け取る年金額と受け取れる期間が全て決まっています。

そのことから、計画的に老後資金の準備をすることが可能となるのです。

投資や外貨建て保険とは異なり、堅実に計画的に資金準備ができることが大きなメリットとなります。

生命保険料控除で税金が安くなる

個人年金保険は、個人年金保険料控除の対象となり、所得税・住民税の課税所得から一定額が控除できるため、節税をすることができるのです。

年金受取人が保険料払込者または配偶者や保険料払込期間が10年以上などの条件を満たしている場合、最高で年間4万円の控除が受けられます。

将来のお金を準備しながら節税効果もあるということが、個人年金保険で老後資金を準備する大きなメリットなのです。

健康状態に不安があっても加入しやすい

個人年金保険は、健康状態に不安があっても加入しやすく、老後資金を計画的に準備できることが大きなメリットになります。

健康状態に不安があっても加入しやすい理由は、個人年金保険の死亡保険金が支払った保険料相当額になるからです。

iDeCoよりも活用がしやすい

個人年金保険は、iDeCo(個人型確定拠出年金)よりも自由度が高くて活用しやすいです。

同じ老後資金の準備方法として活用されるiDeCoですが、加入条件や上限金額など個人年金保険と大きく異なります。

| iDeCo | 個人年金保険 | |

|---|---|---|

| 掛け金・保険料 | 上限あり | 制限なし |

| 受け取り | 原則60歳まで引き出しできない | 保険料払込期間・受取期間の選択ができる |

| 税制 | 掛け金が所得控除の対象・運用益が非課税 | 個人年金保険料控除の対象 |

| リスク | 運用リスクによる元本割れの可能性がある | インフレリスクがある |

iDeCoでは、原則60歳まで引き出せず掛け金の上限金額も決まっています。

一方の個人年金保険では、解約をすれば解約返戻金が受け取れて、掛け金の上限もなくいくらでも保険金額の設定ができるのです。

同じ老後資金の準備方法ですが、活用のしやすさは個人年金保険といえるでしょう。

保険見直しラボのファイナンシャルプランナーが個人年金保険のメリットも丁寧に教えてくれます。

\ 個人年金保険のメリットを確認してみよう /

おすすめの外貨建て個人年金保険

大きく資産を増やしたい方におすすめなのが外貨建ての個人年金です。

ここからは、おすすめの外貨建て個人年金保険を紹介します。

マニュライフ生命「こだわり個人年金(外貨建)」

マニュライフ生命「こだわり個人年金(外貨建)」は、運用リスクを軽減するサービスが特徴の外貨建て個人年金保険です。

保険料払込期間中、保険料の支払いが困難になった場合に、下記の条件を満たせば保険料の払込停止や再開を行うことができます。

- 契約日からその日を含め120ヵ月が経過

- 期間内に保険料円払込額が払い込まれる

- 一括払・前納期間中ではない

マニュライフ生命「こだわり個人年金(外貨建)」の保険内容は次の通りです。

- 契約通貨:米ドルまたは豪ドル

- 受け取る年金額:運用実績により変動

- 年金種類:5年・10年確定年金、10年保証期間付終身年金

- 保険料(月払):10,000円~400,000円

- 契約可能年齢:(確定年金)0歳~60歳、(保証期間付終身年金)20歳~60歳

- 年金受取開始:(確定年金)20歳~75歳、(保証期間付終身年金)50歳~75歳

- 保険料払込回数:月払・半年払・年払・一括払(2~12か月分)・前納(2~40年分)

- 保険料払込経路:口座振替・クレジットカード

- 両替(為替)手数料:払込の場合TTM+50銭、年金受取の場合(米ドル)TTM-1銭・(豪ドル)TTM-3銭

こちらでは「こだわり個人年金(外貨建)」の受取年金額を、米ドルと豪ドルに分けて返戻率(受取率)をシミュレーションしてみます。

- 契約年齢:男性50歳

- 契約通貨:米ドル・豪ドル

- シミュレーション期間:1993年12月1日~2018年12月1日

- 積立期間 :1993年12月1日~2018年11月30日

- 月払保険料:20,000円

①20年経過時の場合

| 円換算項目/契約通貨 | 米ドル | 豪ドル |

|---|---|---|

| 保険料累計額 | 480万円 | 480万円 |

| 受取総額 | 約753万円 | 約981万円 |

| 返戻率 | 156.88% | 204.33% |

②25年経過時の場合

| 円換算項目/契約通貨 | 米ドル | 豪ドル |

|---|---|---|

| 保険料累計額 | 600万円 | 600万円 |

| 受取総額 | 約1,104万円 | 約1,190万円 |

| 返戻率 | 183.97% | 198.29% |

運用実績が良好である場合、その返戻率は飛躍的に増大します。

ただし、運用実績が芳しくない時、期待していたほどの利益は出にくいこともあります。

保険見直しラボなら30社以上の保険からピッタリな保険を選べます。

\ 無料で保険について相談をしてみよう /

ニッセイ・ウェルス生命「悠々時間アドバンス2」

ニッセイ・ウェルス生命「悠々時間アドバンス2」は、円建てまたは外貨建て(米ドル・豪ドル)で運用していく一時払型の終身個人年金保険です。

終身年金プランは次の3種類です。

- 自分でたくさんプラン[運用通貨]日本円・米ドル・豪ドル:万一の保障(死亡給付金)はないものの、より多くの年金額を受け取る純粋終身年金

- あとからたくさんプラン[運用通貨]米ドル・豪ドル:保険契約当初の年金額を抑え、ご自分が望む時期からより多くの年金額を受け取る年金総額保証付後厚終身年金

- つかいながらのこすプラン[運用通貨]日本円・米ドル・豪ドル:一生涯の年金を受け取りつつ、受け取る年金額を一時払保険料の最大120%確保できる年金総額保証付終身年金

ニッセイ・ウェルス生命「悠々時間アドバンス2」の基本内容は次の通りです。

- 契約通貨:円建・米ドル建・豪ドル建

- 契約年齢:0歳~89歳

- 年金種類:(終身年金プラン)純粋終身年金・年金総額保証付後厚終身年金・年金総額保証付終身年金、(確定年金プラン)確定年金・生存保障重視特則付指定通貨建個人年金保険

- 一時払保険料(円払の場合):最低200万円~5億円(契約年齢70歳以上)1万円単位で設定可能

- 適用為替レート(米ドル・豪ドル):(保険料を円貨で払込)TTM+50銭、(円貨で受取)TTM-50銭

「悠々時間アドバンス2」の受取年金額と返戻率(受取率)を、3つの終身プランでシミュレーションします。

- 契約年齢:男性60歳

- 契約通貨:米ドル

- 一時払保険料:20万米ドル(円換算額2,000万円)

- 年金受取:年12回

- 積立利率:3.01%

| 契約者年齢(経過年数) | 年金受取総額 | 受取率(返戻率) |

|---|---|---|

| 78歳時(19年目) | 約2,006万円 | 100.3% |

| 90歳時(31年目) | 約3,274万円 | 163.7% |

| 95歳時(36年目) | 約3,802万円 | 190.1% |

| 100歳時(41年目) | 約4,330万円 | 216.5% |

- 契約年齢:男性60歳

- 契約通貨:米ドル

- 一時払保険料:20万米ドル(円換算額2,000万円)

- 前期年金受取期間:5年

- 年金受取:年1回

- 積立利率:3.16%

| 契約者年齢(経過年数) | 年金受取総額 | 受取率(返戻率) |

|---|---|---|

| 79歳時(20年目) | 約2,006万円 | 100.3% |

| 90歳時(31年目) | 約3,402万円 | 170.1% |

| 95歳時(36年目) | 約4,036万円 | 201.8% |

| 100歳時(41年目) | 約4,672万円 | 233.6% |

- 契約年齢:男性75歳

- 契約通貨:米ドル

- 一時払保険料:20万米ドル(円換算額2,000万円)

- 保証金額割合:120%

- 年金受取:年12回

- 積立利率:2.95%

| 契約者年齢(経過年数) | 年金受取総額 | 受取率(返戻率) |

|---|---|---|

| 92歳時(18年目) | 約2,008万円 | 100.4% |

| 95歳時(21年目) | 約2,342万円 | 117.1% |

| 100歳時(26年目) | 約2,900万円 | 145.0% |

各プランによって受け取る年金額も変化し、更に積立利率も利益の増減へ影響します。

死亡保障に加え、中途解約も年金受取保証もないため被保険者が予想外に早く亡くなってしまうと大きな損となることに注意が必要です。

一方、【つかいながらのこすプラン】は、契約から最短2ヶ月後から年金を受け取れ、受け取る年金額を一時払保険料の最大120%確保できます。

大きな利益か保障の手厚さのどちらを優先するか、ご自身で慎重に考慮して決めましょう。

しかし、受け取る年金額の増加は、その他のプランと比較して非常にルーズです。

おすすめの円建て個人年金保険

外貨建ては少し不安だから、堅実に円建ての個人年金保険が良いという方もいるでしょう。

こちらでは、円建てのおすすめ個人年金保険を2商品紹介します。

JA共済「ライフロード」

JA共済「ライフロード」は、積み立てた掛金が予定利率の変動に応じて運用される個人年金共済です。

予定利率変動型なので、変動次第では受取年金額・受取率はかなりUPします。

つまり、予定利率が最低保証されているので、元本割れが起こることはありません。

「ライフロード」の保険内容は次の通りです。

- 年金タイプ:終身年金(保証期間10年・15年)、定期年金(5年・10年・15年)

- 契約可能年齢:18歳~85歳まで

- 保険料払込回数:月払・年払

- 保険料払込経路:口座振替・クレジットカード払

「ライフロード」の受取年金額・受取率(返戻率)をシミュレーションします。

- 加入年齢:40歳男性

- 支払方法:年払

- 共済掛金:30万円

- 払込終了・年金受取開始年齢:70歳

- 年利:2.05%

| 項目 | 金額・受取率(返戻率) |

|---|---|

| 共済掛金総額 | 9,000,000円 |

| 受取年金総額 | 12,519,000円 |

| 受取率(返戻率) | 139.1% |

JA共済「ライフロード」は円建ての個人年金保険として、かなり高い受取年金額・受取率となります。

JA共済「ライフロード」では最低保証予定利率が設定されているので、大きな損失を出す可能性はありません。

\ 円建て個人年金保険を紹介してもらおう /

日本生命「GranAge(グランエイジ)」

日本生命「GranAge(グランエイジ)」は、長寿生存保険として生存保障を重視する個人年金保険です。

GranAge(グランエイジ)は、加入可能年齢が50歳からなので定年前の方でも加入できる個人年金保険です。

「GranAge(グランエイジ)」の保険内容は次の通りです。

- 契約時年金種類:確定年金(10年)、5年保証期間付終身年金

- 契約年齢:50歳~87歳まで

- 払込回数:月払、年払

- 払込方法:口座振替・クレジットカード払

もちろん、日本円で運用されるため為替変動はもちろん、生命保険会社が倒産しない限り、長生きさえすれば高い受取率(返戻率)が約束されます。

死亡保障をより充実させたいならば、個別に死亡保険へ加入しておくことが無難です。

「GranAge(グランエイジ)」の受取年金額・受取率をシミュレーションしてみます。

- 年金の種類:5年保証期間付終身年金

- 契約年齢:50歳

- 払込満了・年金開始年齢:70歳

- 払込回数:月払

- 年金額:60万円

- 99歳時年金総額:約1,799万円

| 項目/契約者性別 | 男性 | 女性 |

|---|---|---|

| 月払保険料 | 50,790円 | 62,526円 |

| 払込保険料累計額 | 約1,218万円 | 約1,500万円 |

| 損益分岐点 | 90歳 | 95歳 |

| 99歳時受取率 | 147.6% | 119.9% |

男女でそれぞれ年金額が60万円、99歳時年金総額約1,799万円と同じ条件で設定すると、男性の方が圧倒的に受取率は高くなり、損益分岐点も女性より5歳ほど早いです。

男性の損益分岐点が低いのは、平均寿命が女性と比べて低いからとなります。

男女で保険料・受取率に差が出る大きな理由は、平均寿命に男女差があるからとなります。

また、100歳以上の人口割合でも男性よりも女性の方が多いということから、女性の損益分岐点が高くなるのです。

因みに、日本全国で100歳以上の高齢者は45,141人となっていて、今後も増加していくことが考えられます。

男性より女性の100歳時の生存割合が非常に高いという事実が、各保険会社が設定する年金額等に影響しているのです。

個人年金保険の加入を検討するときに行うこと

保険選びで誰かに相談したい・専門家のアドバイスが欲しいと言う方も多いでしょう。

そのような方には、保険見直しラボなどの無料の保険相談サービスをおすすめしています。

ここからは、記事監修を務める保険のプロもおすすめの無料保険相談サービスを紹介します。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

それでは、おすすめの保険相談をご紹介いたしましょう。

保険見直しラボ|全国どこでも訪問相談が可能

保険相談の中でも、利用者の口コミが最も良いのが保険見直しラボです。

- 取扱保険会社約36社と保険を比較するには十分な量

- 経験歴の長いベテラン相談員が多数在籍しているので、保険のトレンドや保険料を抑えるノウハウを知っている

- 相談員全員がすべての保険を取り扱える(これが意外と珍しいです)

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店です。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます。

取扱保険会社数は36社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていることです。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボの公式サイトから保険相談の予約をします。

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

以前、保険ショップで相談しましたが、提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。 色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。 結果は保障もしっかりしている上に保険料も安く大満足でした。 ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

\ 無料で保険について相談をしてみよう /

保険ライフ|保険相談+iDeCo・NISAなどの相談

- 保険ライフは保険相談+iDeCo・NISAなどの相談も対応している

- 運営会社は保険代理店では珍しい上場企業(ブロードマインド)

- 最大50の保険会社から比較提案してもらえる

- 金融知識豊富のプロのFPが 2,000名以上在籍。相談内容に合わせて利用者に最適なFPを紹介

- 外出不要のオンライン保険相談にも対応

- 保険相談は何度でも無料で利用できる

保険ライフは、お客様満足度95%・相談件数10万件以上と非常に人気で実績のある無料保険相談です。

保険ライフの最大の特徴としては、最大50社の保険会社から比較検討出来る事です。

またマネーセミナーの講師陣も全国に多く在籍しており、保険以外の資産運用(老後資金・教育資金)の相談も 無料で対応してくれます。

保険ライフでは不満があれば、担当者を変更できる「ストップコール制度」もありますのでぜひ活用しましょう。

保険ライフのキャンペーンで、保険相談すると全員に1,000円分の電子ギフト(スターバックス・ドトール・ミスタードーナッツ・大手コンビニ・ウーバーイーツ等で使用可能)がもらえます。

無料で利用でき、今ならプレゼントも貰えるので、ぜひ保険ライフで保険相談してみましょう。

保険ライフの無料相談は、以下の通り約1分で完了します。

保険ライフのWEBフォームから保険相談の予約をします。

保険ライフのスタッフが、WEBフォーム上での記入していた内容から最適なFPをマッチングしてくれます。

保険ライフのFPは、2,000名以上在籍しており、相談満足度も95%と非常に高評価です。

金融知識が豊富で保険選びで実績のあるFPがあなたの悩みを解決してくれます。

自宅やカフェ、オンラインと好きな場所で保険相談することが可能です。

保険だけでなく、お金に関する将来の不安なども相談できるので積極的に相談しましょう。

| 料金 | 無料 |

|---|---|

| 店舗数 | 20店舗 |

| 取り扱う保険の種類 | 生命保険、医療保険、がん保険、学資保険 個人年金保険、自動車保険、火災保険、地震保険など |

| 取り扱い保険会社数 | 50社以上 |

| 受付時間 | 24時間・365日 |

| オンライン相談 | 可能 |

保険は難しいので、オンライン相談だと理解できるか不安でした。 しかし、担当の方は保険の仕組みからわかりやすい説明をしていただきました。 自分たちに本当に必要な保障や、求めている商品を押し売りされることなく、自分で選択することができました。

出典:保険ライフ

保険は難しいので、オンライン相談だと理解できるか不安でした。イチから丁寧にお話してくださり、とてもわかりやすかったです。 不安に思うことがないほど、十分な説明や提案が安心して相談できました。 第一印象や接客態度もとても良かったです。

出典:保険ライフ

ほけんのぜんぶ|FP資格取得率100%

ほけんのぜんぶは、札幌、仙台、埼玉、東京、神奈川、金沢、名古屋、京都、大阪、兵庫、広島、愛媛、福岡、沖縄など26か所に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

- 全国どこでも足を運んでくれる(離島を除く)

- 41社の保険会社の商品を扱い、商品を一気に比較できる

- FPの資格取得率が100%

ほけんのぜんぶの最大の特徴として、在籍している相談員の100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

よく分からなかった保険のしくみや内容が納得のいくものに

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

\ ほけんのぜんぶで相談! /

保険の専門家が厳選した無料の保険相談についてご紹介しました。

無料の保険相談について、より詳細に解説した記事もあるのでぜひ確認してみましょう。

終身個人年金保険を上手く活用して老後資金を賢く準備しよう

終身個人年金は公的年金の上乗せとして活用される方が多いです。

ハイリスク・ハイリターンといわれる外貨建てタイプもあれば、堅実な積み立てができる円建てタイプもあるため、ご自身に合った方法を選びましょう。

老後資金に余裕があれば、外貨建てタイプを選び受け取り時期を見計らうという方法もあります。

老後資金を自助努力で用意しなければいけない時代となりましたので、ご自身のニーズや経済力などを考慮して、賢く老後資金の準備をしましょう。

- 積極的に運用して大きな利益を得たい場合は外貨建て終身個人年金がおすすめ

- 外貨建て終身個人年金は世界情勢や為替変動の影響が大きく出るので注意が必要

- 堅実に積み立てて大きな損失を出したくない場合は円建て終身個人年金保険がおすすめ

- 公的年金の受け取りだけでは赤字になることが発表されているため個人年金で備えることが大切

- 保険料を一括で支払うことでお得に老後資金を準備することができる

- 終身個人年金保険の相談は保険見直しラボがおすすめ

\ 無料で保険について相談をしてみよう /