合理的な保険として子育て世代に人気なのが収入保障保険となります。

収入保障保険は、契約期間が経過する毎に保障額が減少していく定期保険となります。

一見すると、凄く損をしそうな内容に見えるかもしれませんが、非常に効率的でコストパフォーマンスの良い仕組みとなります。

この記事では、収入保障保険の仕組みとおすすめの収入保障保険を紹介します。

収入保障保険の仕組みとメリット・デメリットから賢い選び方まで徹底解説しますので、収入保障保険選びの参考にして下さい。

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

| 相談窓口 | 公式サイト | 取扱数 | 特徴 |

|---|---|---|---|

保険見直しラボ |

無料相談 | 37社 | ・相談実績No.1の大手保険代理店 ・他社と比べ相談員の業界経験歴が長く、 保険会社の将来性も考慮した提案 ・相談員全員が32社すべての保険を扱えるので、 広く保険を比較できる ・強引な保険勧誘はしないと宣言 |

保険ライフ |

無料相談 | 最大 50社 |

・最大50社から保険商品を比較できる ・iDeCoやNISAの相談も無料で対応 ・2,000名以上のFPから相談内容に合わせて最適なFPが担当 |

保険クリニック |

無料相談 | 最大 50社 |

・業界最高基準の50社の保険会社から最適な保険をプランニング ・カンタンに保障内容を確認し比較できる ・オリコン顧客満足度調査総合第1位を獲得 |

目次

収入保障保険とは

まずは、収入保障保険の仕組みについて解説をします。

収入保障保険の仕組みと活用方法や必要性について少し考えてみて下さい。

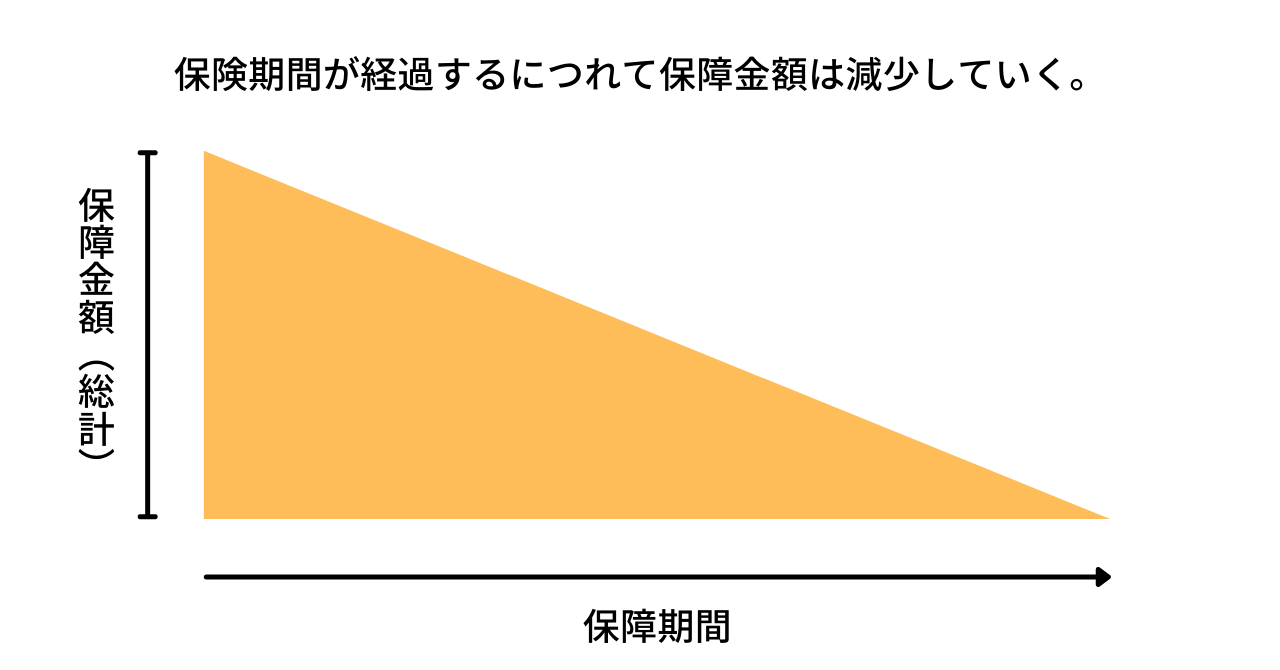

収入保障保険の仕組み

収入保障保険の仕組みは、保険期間が経過するに従って保障金額が減少していく定期保険となります。

収入保障保険の仕組みをイメージ図で表すと以下のようになります。

収入保障保険の大きな特徴は、亡くなってしまった・重度障害状態になってしまった時期によって保障額が変わるとことになります。

収入保障保険は、保険期間中に被保険者が亡くなった・重度障害になった場合に、満期まで毎月保険金を支払う仕組みとなっているからです。

そのため、契約後すぐと満期直前では保険金の受取期間に大きな差があるので、保険金額にも大きな差が出るのです。

こう言った仕組みのため、一般的な定期保険よりも保険料は安くなりますが契約直後の保障金額は一般的な定期保険よりも大きくなります。

一家の大黒柱の急な死亡に備えるための保険として有効

収入保障保険は、特に子供をもつ世帯主の方におすすめの死亡保険となります。

一家の大黒柱が急に亡くなってしまったら、残された家族が生活に困窮するかもしれない、子供の進学にも影響を与えるかもしれません。

そう言った事が無いように、一家の大黒柱に万が一のことが起こっても毎月給与のように保険金が支払われる様にするのが収入保障保険となるのです。

そのため、子供を育てる世代の特に大黒柱の急な死亡に備える為の保険として有効な保険となるのです。

子供を持つ世帯は収入保障保険の加入を検討するべき

先ほども解説しましたように、子育て世代の方におすすめなのが収入保障保険となりますが、決して大黒柱だけに必要な保険と言う訳ではありません。

大黒柱ではない配偶者の方にも収入保障保険はおすすめ出来る死亡保険となります。

その理由としては、共働き世帯が増加していることも言えますが、専業主婦(主夫)の方でも亡くなった場合も家庭に大きな影響が出る可能性があります。

専業主婦(主夫)の方が亡くなってしまったら、残された配偶者は仕事・育児・家事を全てワンオペでしなければいけなくなります。

近くに親兄弟など頼れる人がいれば良いですが、そうではない場合にはシッターさんや家事代行サービスなどの利用も考えなければいけなくなります。

こうした費用を捻出するのにも、収入保障保険は活用できるのです。

子育て世代の方は、大黒柱・配偶者(専業主婦・主夫)ともに、収入保障保険を検討するようにしましょう。

収入保障保険は、無料の保険相談サービスが好評の保険見直しラボで相談してみましょう。

収入保障保険おすすめランキング5選

ここからは、おすすめの収入保障を紹介します。

保険料の安い収入保障保険から保障内容が充実した収入保障保険を紹介しますので特徴と併せて確認して下さい。

FWD生命「FWD収入保障」

FWD生命の「FWD収入保障」は、保険料の安さが魅力の収入保障保険となります。

死亡・高度障害状態だけではなく要介護状態になって働けなくなった場合にも、保険金を受け取ることが出来るのも大きな魅力と言えます。

また、健康な方・煙草を吸わない方への割引制度があるため、よりお得に万が一に備えられると言えるでしょう。

保険料の安い収入保障保険を選びたい方・健康で煙草を吸わない方に特におすすめの収入保障保険と言えます。

月払保険料例

| 月払保険料 | |

|---|---|

| 男性 | 2,136円~ |

| 女性 | 1,722円~ |

保険料算出条件:契約者30歳・最低支払い保証期間5年・年金月額10万円

保険期間・保険料払込期間・年金支払期間:65歳

はなさく生命「はなさく収入保障」

出典:収入保障保険 はなさく収入保障の特徴-はなさく生命保険

はなさく生命の「はなさく収入保障」も、死亡・高度障害・介護状態に備えられる収入保障保険となります。

保険料も比較的お手頃な金額設定となり、保障内容も非常にシンプルな作りとなっています。

「はなさく収入保障」も喫煙状況・体格(BMI値)・血圧値などに応じて保険料の割引が用意されています。

保険料の安い収入保障保険を探している方や健康面に自信のある方におすすめの収入保障保険と言えます。

月払保険料例

| 月払保険料 | |

|---|---|

| 男性 | 3,180円~ |

| 女性 | 2,480円~ |

保険料算出条件:契約者30歳・最低支払い保証期間2年・年金月額15万円

保険期間・保険料払込期間・年金支払期間:65歳

T&Dフィナンシャル生命「家計にやさしい収入保障」

出典:家計にやさしい収入保障 重要事項に関するお知らせ(契約概要/注意喚起情報)兼 商品パンフレット

T&Dフィナンシャル生命の「家計にやさしい収入保障」は、特定疾病による収入減少にも備えられる収入保障保険となります。

死亡・高度障害だけではなく、特定疾病(所定のがん・急性心筋梗塞・脳卒中)による収入減少にも備えられる保障が選べます。

また、保険金の受け取りも年金・一時金払いを選択できることから、万が一の事があっても安心と言えるでしょう。

「家計にやさしい収入保障」でも、体格(BMI値)・血圧値・喫煙状況による割引制度が用意されています。

月払保険料例

| 月払保険料 | |

|---|---|

| 男性 | 2,320円~ |

| 女性 | 1,880円~ |

保険料算出条件:契約者30歳・最低支払い保証期間2年・年金月額10万円

保険期間・保険料払込期間・年金支払期間:65歳

ネオファースト生命「ネオdeしゅうほ」

出典:保障内容・詳細 – ネオdeしゅうほ<無解約返戻金型収入保障保険>-ネオファースト生命保険株式会社

ネオファースト生命の「ネオdeしゅうほ」も、特定疾病にも備えられる収入保障保険となります。

「ネオdeしゅうほ」も、所定のがん・急性心筋梗塞・脳卒中という特定疾病の際に年金を受け取れる保障が選択できるようになっています。

また、健康状態・喫煙状況による割引制度も用意されています。

死亡・高度障害・特定疾病による収入減少に備えたいと言う方におすすめの収入保障保険と言えます。

月払保険料例

| 月払保険料 | |

|---|---|

| 男性 | 2,438円~ |

| 女性 | 1,811円~ |

保険料算出条件:契約者30歳・最低支払い保証期間2年・年金月額10万円

保険期間・保険料払込期間・年金支払期間:65歳

アクサダイレクト生命「アクサダイレクトの収入保障2」

アクサダイレクト生命の「アクサダイレクトの収入保障2」は、シンプルな保障内容の収入保障保険となります。

保障内容は、病気やケガによる死亡・高度障害状態になった際に月額で給付金が受けれる非常にシンプルな収入保障保険となっています。

特約として災害死亡保障が用意されていますが、基本保障のみで契約する方が多いと思われます。

シンプルな内容の保険が良い方におすすめの収入保障保険と言えます。

月払保険料例

| 月払保険料 | |

|---|---|

| 男性 | 3,380円 |

| 女性 | 2,400円 |

保険料算出条件:契約者30歳・最低支払い保証期間5年・年金月額10万円

保険期間・保険料払込期間・年金支払期間:65歳

収入保障保険を比較検討したい方は、複数の保険会社を取り扱う無料の保険相談である保険見直しラボがおすすめ!

収入保障保険を選ぶ際の3つのポイント

収入保障保険をどうやって選べば良いのか解らない方も多いと思います。

収入保障保険を選ぶ際には以下の3つのポイントを意識するようにしましょう。

保険金額は毎月の生活費を基に決める

収入保障保険は、残された家族の生活費や子供の教育費などを保障するための保険となります。

そのため、保険金額は毎月の生活費を基に決めると良いでしょう。

もしも亡くなってしまった際には、公的年金制度による遺族年金の支給もあります。

その事から保険金額は、現在の生活費と将来の子供のための貯蓄などから遺族年金の金額などを引いた差額を設定するのが良いでしょう。

保険会社などが保険料の算出に月額10万円や15万円の設定にしているのは、遺族年金なども考慮した金額だからなのです。

保障期間は子供が独立するまで

収入保障保険の保険期間は、子供が独立する年齢を基準に決めると良いでしょう。

収入保障保険は残された家族の生活費をカバーするための保険となり、大きな目的は子供に掛かる費用をカバーすることにあります。

子供が独立した後の生活費は配偶者のみとなり、寡婦年金などで生活はある程度可能と言えます。

子育て中は働きたくても働けないなどの事情も出てきますので、そう言ったところを考慮して子供が独立する年齢(18歳~22歳ぐらい)を目処に保険期間を設定しましょう。

また、最低保証期間に関しては、あまり気にする必要はありませんが末子の事などを考えて余裕を持たしたいのであれば5年の設定をすると良いでしょう。

因みに最低保証期間と言うのは、満期直前に亡くなってしまっても最低限保険金が受け取れる期間の事となります。

複数の保険商品を比較する

収入保障保険も各社から販売され、それぞれに特徴や割引制度も異なります。

その事から、自分のニーズに合う保険を比較して検討する必要があります。

保険商品の内容を比較したり、保険料を比較したり、割引制度を比較することでよりご自身に合った保険を見つけられます。

収入保障保険を検討する際には、条件をしっかりと決めた上で複数の保険商品を比較するようにしましょう。

収入保障保険を比較したい場合には、複数の保険会社を取り扱う無料の保険相談である保険見直しラボがおすすめ!

収入保障保険のメリット

収入保障保険にはどんなメリットがあるのかを確認しておきましょう。

同じ定期保険でも一般的な定期保険とは異なるメリットがあります。

手頃な保険料で大きな保障

収入保障保険の大きなメリットは、手頃な保険料で大きな保障を手に入れられる事になります。

収入保障保険の保険金額は月額10万円などという設定をするので、大きな保障というイメージが湧きにくいですが、実際には非常に大きな保障となります。

わかりやすく解説をすると、月額10万円の年金を25年間受け取った場合には保険金受け取り総額は3,000万円となります。

一般的な定期保険と比較しても、収入保障保険の方が保険料が手頃になる事が大きなメリットと言えます。

保障額が減少することで合理的な保障内容になる

収入保障保険の大きな特徴と言えるのが、保険期間の経過と共に保障金額が減少する仕組みと言えます。

一般的な定期保険では保険の開始から満期まで同じ金額の保障が続きますが、実際には子供の成長と共に必要になる金額は少なくなります。

子供の成長と共に必要の無くなる保障金額を省いていくことで、より合理的で保険料も安く設定出来るのが収入保障保険になるのです。

この仕組みであるために、一般的な定期保険よりも保険料が安く大きな保障が手に入れられるとも言えるのです。

収入保障保険のデメリットと解決策

収入保障保険はメリットが非常に大きな保険となりますが、デメリットもしっかりと存在します。

保障の大きさ故のデメリットともなりますので、少し確認しておきましょう。

健康面の審査が厳しい

収入保障保険は、意外に大きな保障の定期保険となりますので健康面の審査は厳しくなります。

定期保険の場合は、保険金額が500万円~1,000万円ぐらいまでは、契約者の自己申告となる告知書で審査を行うケースが多くなります。

しかし、1,000万円以上の保障金額などになると、保険会社指定の医者による診査が必要になるケースが多くなります。

収入保障保険も、先ほど書きましたように責任開始日直後は数千万円の保障金額となりますので、とても大きな保障の保険となるのです。

その事から、収入保障保険は告知書ではなく医者による診察が必要となり検査項目も数種類になりますので審査がより厳しくなります。

健康面に不安のある方は、保険代理店さんに相談するのが良いでしょう。

保険期間が一定期間

収入保障保険は、子供が独立するまでなどの一定期間の死亡保障となります。

そのため、自身の葬儀代のための保障としては活用できないと言うことは理解しておきましょう。

同じ死亡保険だから、一生涯の保障だと思い込む方もいらっしゃいますが、決して一生涯の保障ではなく一定期間の満期のある保険となります。

収入保障保険の特徴をしっかりと理解して正しい活用に仕方をする様にしましょう。

収入保障保険について、詳しい説明を受けたい方はファイナンシャルプランナーが在籍する保険見直しラボを利用してみましょう。

収入保障保険と他の死亡保険との違い

収入保障保険は定期保険や終身保険など他の死亡保険とは、どのような違いがあるのか気になる方も多いでしょう。

ここからは、収入保障保険と他の死亡保険との違いを解説します。

また、同じような名前の就業不能保険とは何が違うのかも併せて解説をします。

定期保険と収入保障保険の違い

一般的な定期保険と収入保障保険の違いを以下の表にまとめました。

| 保障金額 | 保険料 | 保険金の支払い方法 | |

|---|---|---|---|

| 定期保険 | 満期まで一定 | 高い | 一括 |

| 収入保障保険 | 経過とともに減少 | 安い | 原則分割(一括も可能) |

定期保険と収入保障保険の大きな違いは、保障金額の部分となります。

満期まで一定の保障が欲しい場合には定期保険を選ぶと良いのですが、子供の独立までと言うニーズであれば収入保障保険の方が合理的と言えます。

保険料に関しても、満期まで一定の保障がある定期保険は、保障金額が減少する収入保障と比べると割高になります。

ニーズに合わせて定期保険か収入保障保険かを選ぶようにすると良いでしょう。

終身保険と収入保障保険の違い

終身保険と収入保障保険の違いを以下の表にまとめました。

| 保障金額 (保険金額) |

保険料 | 保険金の 支払い方法 |

保険期間 | |

|---|---|---|---|---|

| 終身保険 | 小さい | 高い | 一括 | 一生涯 解約しない限り続く |

| 収入保障保険 | 経過とともに減少 | 安い | 原則分割 (一括も可能) |

あらかじめ決まってる おおよそ65歳まで |

終身保険は一生涯の保障となりますので、保障金額は比較的小さくなります。

保障金額自体は収入保障保険の方が大きくなりますが、活用する目的が全く異なる保険種類となります。

終身保険は、ご自身の葬儀代や相続対策などで利用される保険商品となりますので、活用目的をしっかりと確認して選ぶようにしましょう。

就業不能保険と収入保障保険の違い

就業不能保険と収入保障保険の違いを以下の表にまとめました。

| 保障金額 (保険金額) |

保険料 | 保険金の 支払い方法 |

保険期間 | |

|---|---|---|---|---|

| 就業不能保険 | 収入保障保険と同じくらい | 変わらない | 分割 | 変わらない |

| 収入保障保険 | 就業不能保険と同じくらい | 変わらない | 分割 | 変わらない |

表を見ると就業不能保険と収入保障保険の違いが分かりづらいと思います。

これは、どちらも収入に関する保障となるので、保障金額や保険料・保険金の支払い方法などは酷似するのが理由となります。

それでは、就業不能保険と収入保障保険では、何が違うのかというと支払事由になります。

就業不能保険は、病気やケガが原因で仕事が出来ないときの保障となり、生存しているが収入が無くなってしまった場合の保障となります。

一方の収入保障保険は、亡くなってしまって収入が無くなった場合の保障となるのです。

簡単に言うと、就業不能保険は生存保険であり、収入保障保険は死亡保険と言うことです。

保険についての相談をしたい方は、ファイナンシャルプランナーが在籍する保険見直しラボを利用をおすすめします。

おすすめの無料保険相談3選

おすすめの無料保険相談の厳選3選

保険選びで誰かに相談したい・専門家のアドバイスが欲しいと言う方も多いでしょう。

そのような方には、保険見直しラボなどの無料の保険相談サービスをおすすめしています。

ここからは、記事監修を務める保険のプロもおすすめの無料保険相談サービスを紹介します。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

平均業界歴11.8年のFP 平均業界歴11.8年のFP |

|

保険の知識が豊富なFPが2,000名以上 保険の知識が豊富なFPが2,000名以上

|

相談員全員がFP資格取得者 相談員全員がFP資格取得者

|

それでは、おすすめの保険相談をご紹介いたしましょう。

保険見直しラボ|全国どこでも訪問相談が可能

保険相談の中でも、利用者の口コミが最も良いのが保険見直しラボです。

- 取扱保険会社約36社と保険を比較するには十分な量

- 経験歴の長いベテラン相談員が多数在籍しているので、保険のトレンドや保険料を抑えるノウハウを知っている

- 相談員全員がすべての保険を取り扱える(これが意外と珍しいんです)

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店です。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます。

取扱保険会社数は36社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていることです。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

以前、保険ショップで相談しましたが、

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。

結果は保障もしっかりしている上に保険料も安く大満足でした。

ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

保険ライフ|保険相談+iDeCo・NISAなどの相談

- 保険ライフは保険相談+iDeCo・NISAなどの相談も対応している

- 運営会社は保険代理店では珍しい上場企業(ブロードマインド)

- 最大50の保険会社から比較提案してもらえる

- 金融知識豊富のプロのFPが 2,000名以上在籍。相談内容に合わせて利用者に最適なFPを紹介

- 外出不要のオンライン保険相談にも対応

- 保険相談は何度でも無料で利用できる

保険ライフは、お客様満足度95%・相談件数10万件以上と非常に人気で実績のある無料保険相談です。

保険ライフの最大の特徴としては、最大50社の保険会社から比較検討出来る事です。

またマネーセミナーの講師陣も全国に多く在籍しており、保険以外の資産運用(老後資金・教育資金)の相談も 無料で対応してくれます。

- お客様満足度95%・相談件数10万件以上

- 取扱会社数が業界最大級の50社以上

- 保険の知識が豊富なFP数2,000人以上

保険ライフでは不満があれば、担当者を変更できる「ストップコール制度」もありますのでぜひ活用しましょう。

保険ライフのキャンペーンで、保険相談すると全員に1,000円分の電子ギフト(スターバックス・ドトール・ミスタードーナッツ・大手コンビニ・ウーバーイーツ等で使用可能)がもらえます。

無料で利用でき、今ならプレゼントも貰えるので、ぜひ保険ライフで保険相談してみましょう。

保険ライフの無料相談は、以下の通りで約1分ほどで完了します。

保険ライフのスタッフが、WEBフォーム上での記入していた内容から最適なFPをマッチングしてくれます。

保険ライフのFPは、2,000名以上在籍しており、相談満足度も95%と非常に高評価です。

金融知識が豊富で保険選びで実績のあるFPがあなたの悩みを解決してくれます。

自宅やカフェ、オンラインと好きな場所で保険相談することが可能です。

保険だけでなく、お金に関する将来の不安なども相談できるので積極的に相談しましょう。

| 料金 | 無料 |

|---|---|

| 店舗数 | 20店舗 |

| 取り扱う保険の種類 | 生命保険、医療保険、がん保険、学資保険 個人年金保険、自動車保険、火災保険、地震保険など |

| 取り扱い保険会社数 | 50社以上 |

| 受付時間 | 24時間・365日 |

| オンライン相談 | 可能 |

保険は難しいので、オンライン相談だと理解できるか不安でした。

しかし、担当の方は保険の仕組みからわかりやすい説明をしていただきました。

自分たちに本当に必要な保障や、求めている商品を押し売りされることなく、自分で選択することができました。

出典:保険ライフ

保険は難しいので、オンライン相談だと理解できるか不安でした。

保険は難しいので、オンライン相談だと理解できるか不安でした。

保険は難しいので、オンライン相談だと理解できるか不安でした。イチから丁寧にお話してくださり、とてもわかりやすかったです。

不安に思うことがないほど、十分な説明や提案が安心して相談できました。

第一印象や接客態度もとても良かったです。

出典:保険ライフ

ほけんのぜんぶ|FP資格取得率100%

ほけんのぜんぶは、札幌、仙台、埼玉、東京、神奈川、金沢、名古屋、京都、大阪、兵庫、広島、愛媛、福岡、沖縄など26か所に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

- 全国どこでも足を運んでくれる(離島を除く)

- 41社の保険会社の商品を扱い、商品を一気に比較できる

- FPの資格取得率が100%

ほけんのぜんぶの最大の特徴として、在籍している相談員の100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

よく分からなかった保険のしくみや内容が納得のいくものに

よく分からなかった保険のしくみや内容が納得のいくものに保険の専門家が厳選した無料の保険相談についてご紹介しました。

無料の保険相談について、より詳細に解説した記事もあるのでぜひ確認してみましょう。

収入保障保険によくある質問

ここからは、収入保障保険によくある質問を紹介します。

世帯主に万が一のことが起こった際に遺族の生活費を守るための保険となります。

子育て世代に特に人気があり、合理的な保障内容とお手軽な保険料が人気の理由となっています。

収入保障保険の保険金は商品にもよりますが、一時金で受け取る事も可能となります。

しかし、多くの場合は年金形式で月々受け取るケースが多いです。

大きなメリットは、大きな保障を手軽な保険料で手に入れられることになります。

保険期間の経過ともに保険金額が減少する仕組みとなっているため、一般的な定期保険よりも大きな保障を安く手に入れられます。

大きな違いは収入保障保険は死亡保険、就業不能保険は生存保険であることです。

同じ収入の減少に備える保険となりますが、支払事由に大きな違いがありますので違いはしっかりと理解しておきましょう。

子育て世代には強くおすすめします。

世帯主の方に万が一のことがあった場合には、残された家族の生活費・教育費に大きな影響が出る可能性があります。

子育て中は、比較的大きな保障が必要となりますので、より合理的に子供が独立するまでの保障は用意しておいた方が良いでしょう。

収入保障保険のおすすめ商品を比べて納得のいく保険選びをしよう

収入保障保険について解説をしましたが、いかがだったでしょうか。

収入保障保険は子育て世代に人気が高く、合理的な保障内容でありながら保険料も手軽で人気となっています。

子供が独立するまでが親の責任とも言われますので、残された家族の為に収入保障保険を検討するようにしましょう。

そして、収入保障保険も商品によって特徴が異なりますので、保障内容や保険料・最低保証期間などをしっかりと確認して保険選びをする様にしましょう。

この記事で解説したのは以下のような内容となります。

保険選びで苦慮している方は、ファイナンシャルプランナーが在籍する保険見直しラボを利用をおすすめします。