リボ払いがやばいって本当?

リボ払いはあらかじめ設定した金額を、毎月支払っていく返済方法です。

大きなお買い物の際などに特に便利なリボ払いですが、インターネット上では「リボ払いはやばい」「リボ払いは怖い」などの体験談をよく目にします。

一見便利そうなリボ払いですが、なぜやばい、怖いなどと言われているのでしょうか?

そこで今回は、リボ払いがやばいと言われる理由について徹底解説していきます。

リボ払いに興味がある方はぜひ参考にしてくださいね。

監修者情報

新井智美/トータルマネーコンサルタント

コンサルタントとして個人向け相談(資産運用・保険診断・税金相談など)やセミナーを行う。豊富な金融知識を活かし、メディアへの執筆及び監修もおこなう。1級ファイナンシャル・プランニング技能士、CFP®資格保有。(公式サイト)

監修者情報

柴沼直美/ファイナンシャルプランナー

大学卒業後、保険会社で2年弱営業に従事したのち渡米。外資系証券会社でアナリスト、ファンドマネジャーとして勤務後フリーへ。現在はFPとして個別家計相談や執筆と行うと同時に大学等で金融・英語の講師として活動。1級ファイナンシャル・プランニング技能士、CFP®資格保有。(公式サイト)

リボ払いがやばいと言われる理由をわかりやすく解説

では、この記事の本題であるリボ払いがやばいと言われる理由について解説していきます。

リボ払いがやばいと言われる理由は以下の4点です。

それぞれについて詳しく見ていきましょう。

手数料が高額

リボ払いがやばいと言われている一つ目の理由は、手数料が高い点です。

先述しましたが、リボ払い手数料の平均値は15%前後と言われています。

例えば30万円のお買い物を手数料率15%のリボ払いで支払うと以下のようになります。

| 返済方法 | 返済額 |

|---|---|

| 一括払い | 300,000円 |

| リボ払い(毎月1万円ずつ返済) | 378,348円 |

上記の例だと、手数料は78,348円となり、最終的に約8万円も多く支払う必要があります。

なおリボ払い手数料は、「リボ払い手数料 = 利用残高 × 手数料率 × 利用日数 ÷ 365日」で算出できますが、かなりややこしいので、返済額が知りたい方はリボ払い返済シミュレーションなどを使うと良いでしょう。

返済期間が長くなる場合が多い

リボ払いがやばいと言われる二つ目の理由は、返済期間が長くなりやすいという点です。

リボ払いの返済額は自分で設定できるので、月々の返済額を少額にすることも可能です。しかし、リボ払いの返済額には手数料も含まれるので、返済額の大半が手数料になってしまうこともあり得ます。

先程と同じように、30万円のお買い物を手数料率15%のリボ払いで支払った場合の返済期間と、手数料が0の場合を比較してみましょう。

| 返済額(月々の返済額) | 手数料率 | 返済期間 |

|---|---|---|

| 30,0000円(10,000円) | 15.0% | 3年と2ヶ月 |

| 30,0000円(10,000円) | 0% | 2年と6ヶ月 |

同じリボ払いでも、手数料があることによって返済期間が半年以上長引いてしまいます。

このように、中々返済を終えられないのがリボ払いがやばいと言われる原因の一つです。

返済ができていると錯覚してしまう

リボ払いがやばいと言われる三つ目の理由は、返済ができていると錯覚してしまう点です。

リボ払いはあらかじめ設定した金額が自動的に引き落とされます。そのため、毎月きちんと返済ができているという感覚に陥りやすいのが特徴です。

先述したように、元利定額方式の返済額には手数料も含まれます。そのため、「毎月1万円を返済していたつもりが、ほとんどが手数料で元金が1000円だけだった」なんてこともあり得ます。

気づいたときには取り返しのつかない事態になってしまうこともあるので注意しましょう。

勝手にリボ払いが選択されてしまっていることがある

リボ払いは使いたくないと思っていても、気づかぬうちにリボ払いを利用してしまっているケースもあります。

理由としては以下の3点が考えられます。

- リボ払い専用カード

- デフォルトの支払い方法がリボ払いになっていた

- 入会時に自動リボ払いの項目にチェックしてしまった

特に、3つ目の「自動リボ払いの項目にチェックしてしまった」というケースは特に多いので注意しましょう。

カード申し込みの際に、デフォルトの支払い方法を選ぶ項目がありますが、リボ払いを選択したくない方は、一括払いを選択しましょう。

誤ってリボ払いにチェックをしてしまったという方は、専用アプリで変更するかカード会社に問い合わせればすぐに変更することが可能です。

リボ払いを使うとやばい!避けるべき人の特徴

リボ払いを安全に利用できる方法があると言っても、それらを実行できる人以外はリボ払いは極力避けるべき返済方法です。

ここでは、リボ払いの利用を避けるべき人について解説していきます。

以下に一つでも当てはまる特徴がある方は、リボ払いの利用を避けましょう。

リボ払いのリスクを理解していない人

リボ払いは毎月一定額を支払えば問題ないため、危機感を持ちづらい性質があります。

リスクを理解していないと、思っていたよりも多くの手数料を支払う羽目になる可能性が高いです。

リボ払いの性質上、元金部分が減っていなくても「毎月支払えている」という錯覚に陥るリスクがあります。

毎月支払えている安心感から資金管理をしなくなり、気付いたときには返済できない額にまで膨れ上がっていたということも少なくありません。

資金管理が苦手で高額決済を繰り返ししてしまう可能性がある方は、意識的に利用を控えることをおすすめします。

利用明細をあまり確認しない人

クレジットカードを利用している人の中には、引き落とし後に利用明細を確認せず、何に使ったのか覚えてないという人も多いのではないでしょうか。

リボ払いを安全に活用するには、未払い残高を把握し、あとどれくらいで返済が完了するのかを常に把握しておくことが重要です。

そのため、利用明細を定期的にチェックして、未払い額に応じて月々の設定金額を変更できる人でなければ、リボ払いの利用はおすすめできません。

お金をあるだけ使ってしまう人

給料を無計画にあるだけ使ってしまう人もリボ払いには向いていません。

特に、欲しいものがあれば残金などを考えずに買ってしまうという人は、気づいたらリボ払い残高が貯まっていたという事態に陥りかねません。

リボ払いを安全に付き合う上で、計画的なお買い物は非常に重要です。そのため、無計画にお買い物をしてしまう人はリボ払いの利用は避けましょう。

リボ払い専用カードしか持っていない人

リボ払い専用カードは、リボ払い手数料が比較的安かったり、お得なキャンペーンを実施していたりすることもありますが、リボ払いしか利用できません。

リボ払いは、一時的に利用する分には非常に便利な決済方法ですが、すべてのお買い物でリボ払いを利用するのは非常にリスクが大きいです。

そのため、リボ払い専用カード以外にも、リボ払い以外の決済方法が利用できるクレジットカードを発行しておくと良いでしょう。

【知らなきゃやばい】そもそもリボ払いとは?

リボ払いとはリボルビング払いの略で、利用額に関わらず、あらかじめ設定した金額と手数料を月々返済していく支払い方法です。

リボ払いの支払い方法は以下に分けられます。

それぞれについて詳しく見ていきましょう。

元金定額方式(ウィズアウト方式)

元金定額方式は、あらかじめ設定した金額に手数料を加えて支払っていく方法です。

毎月の返済額は、返済を重ねるごとに減っていき、手数料の合計額も抑えやすくなっています。

また、後程紹介する元利定額方式よりも返済に時間がかかりにくいというメリットがあります。

元利定額方式(ウィズイン方式)

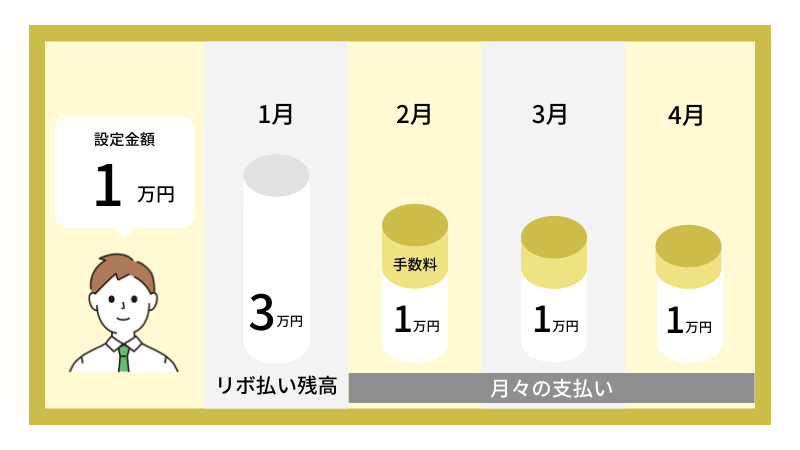

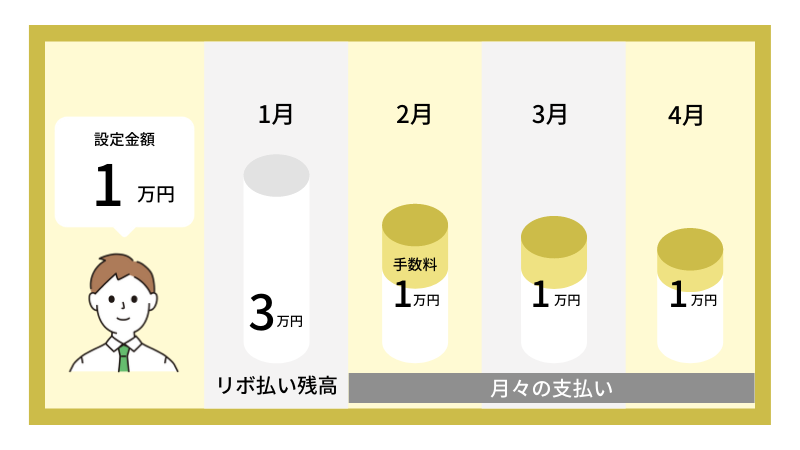

元利定額方式は、あらかじめ設定した金額に手数料が含まれます。

例えば、毎月の設定金額を1万円にした場合、3万円のものを購入しても、月々の支払い額は1万円となります。なお、月々の支払い額には手数料も合算されるので、元金が1万円というわけではないという点に注意しましょう。

リボ払いがやばいと言われる理由の大きな要因として、こちらの元利定額方式という支払い方法が挙げられます。

元利定額方式は元金+手数料なので、月々1万円支払っていると思ったら、元金は1000円で手数料が9000円だったなんてこともあり得ます。

このように、利用金額に対する設定金額が低いと、いつまでたっても返済が終わらずに借金地獄に陥ってしまう恐れがあるという訳です。

リボ払いと分割払いの違い

クレジットカードの支払い方法の中で、リボ払いに似た分割払いという方法があります。リボ払いが毎月の返済額を設定するのに対して、分割払いは支払い回数に応じた金額を毎月支払っていく方法となります。

例えば、6万円の商品を3回払いで分割購入した場合、「6(万円)÷3(回)=2万円+手数料」が月々の支払い額になります。

分割払いは、分割回数が増えるほど手数料が上がっていきますが、リボ払いはあらかじめ手数料率が決められています。

リボ払い手数料率はカード会社によって異なりますが、一般的には10%~15%となっています。

| 三井住友カード | 15.0% |

| JCBカード | 8.04~18.00% |

| ライフカード | 15.0% |

| 楽天カード | 15.0% |

| ACマスターカード | 10.0%~14.6% |

リボ払いを利用する際には、手数料率も考えた上で金額を設定すると良いでしょう。

クレジットカードの手数料について他の記事で詳しく紹介します。

リボ払いは大きく分けて2種類|画像付きで解説

リボ払いは大きく分けて以下の2種類に分けられます。

それぞれの特徴について以下で解説していきます。

定額方式

定額方式とは、利用残高の大小に関わらず毎月一定額を支払う方式です。

| 利用残高 | 月々の返済額 |

|---|---|

| 100000円 | 10000円 |

| 50000円 | 10000円 |

| 300000円 | 10000円 |

| 20000円 | 10000円 |

利用残高が増えても、月々の支払い額は変わりません。しかし、その分支払い期間が延び、支払い期間中は手数料を支払う必要があります。

残高スライド方式

残高スライド方式とは、利用残高の大小に応じて月々の支払い額が増減する方式です。

| 利用残高 | 月々の返済額 |

|---|---|

| 100000円 | 3000円 |

| 200000円 | 6000円 |

| 300000円 | 9000円 |

| 500000円 | 12000円 |

利用残高の変動による返済額は、カード会社によって異なります。また定額方式同様、手数料も加算されるので、返済額が大きいほど手数料は高くなります。

リボ払いを”安全に”活用する方法|使わないのが最善

リボ払いがやばいと言われている理由については理解していただけたでしょうか。

確かに、リボ払いは使い方を間違えると危険な返済方法です。しかし、毎月の返済額を一定にできるリボ払いは非常に便利なことに変わりはありません。

また、リボ払いの危険性についてきちんと理解した上で使えば、安全に利用できます。

以下でリボ払いを安全に活用する方法について解説していきます。

利用明細を毎月確認する

リボ払いは、あらかじめ設定した金額が自動で引き落とされるので、利用残高の把握が難しいです。

そのため、いつのまに残高が増えていたり、思っていたより残高が減っていなかったりすることもあります。

そのようなことを防ぐために、クレジットカードのリボ払い残高がいくらなのか、利用明細を毎月確認するようにしましょう。

利用明細を確認する方法としては、

- クレジットカードの専用アプリ

- クレジットカードの公式サイトのマイページ

- カード会社への問い合わせ

- 利用明細の郵送サービス

などが挙げられるので、リボ払いの返済中は定期的に確認するようにしましょう。

返済額の引き上げを活用する

リボ払いは、利用残高に合わせて月々の返済額を自分で設定できます。

基本的には、カード会社ごとに利用残高に対する最低額が決められており、それ以上の返済額を設定します。そのため、お財布の状況に合わせて返済額を増減させることが可能です。

| 利用残高 | 月々の返済額(最低額) |

|---|---|

| 1円~100,000円 | 3000円 |

| 100,001円~200,000円 | 6000円 |

| 200,001円~300,000円 | 9000円 |

| 300,001円~500,000円 | 12,000円 |

| 500,001円~1,000,000円 | 25,000円 |

リボ払いは、返済額が低ければ低いほど、手数料が高くなり、返済期間も長くなります。

そのため、お財布に余裕がある月は、一時的に返済額を上げることで、利用残高が減り、手数料を減らすことも可能です。

手数料が一番低くなるのは、当然一括で返済する方法ですが、できるだけ手数料を減らすためにも、返済額の引き上げを活用してみるとよいでしょう。

リボ払いは完済してから再利用する

リボ払いは、月々の返済額を抑えられる便利な返済方法ですが、完済しないうちにリボ払いを再利用するのは避けましょう。

クレジットカードのリボ払いによるお買い物で、リボ払い利用残高が増えると、手数料も増えてしまいます。

そのため、一つの商品に対してリボ払いを使って完済するなどの使い方は大丈夫ですが、お買い物全てをリボ払いにするなどは極力避けるように心がけましょう。

リボ払いのやばい状況から脱出する方法を解説

リボ払いは便利である反面、使い方を誤るとやばい状況に陥るリスクがあります。

万が一、リボ払いのやばい状況に陥っているときは本項の内容を参考にしてみてください。

繰り上げ返済や一括返済を活用する

リボ払いから早めに脱出したい場合は、繰り上げ返済や一括返済を活用しましょう。

繰り上げ返済は、毎月の返済額とは別にまとまった額を返済することで元金部分を減らせます。

元金部分が減ると支払うべき手数料も減って、最終的に総返済額を抑えられる効果があります。

一括返済は支払残高を一度に支払う返済方法で、返済すべき総返済額を大幅に減らしたいときに効果的です。

臨時収入やボーナスが入ったときはリボ払いの支払状況に応じて、繰り上げ返済や一括返済を選択しましょう。

繰り上げ返済や一括返済を活用することで、リボ払いの苦しみから解放されます。

借り換えローンを活用する

手持ち資金が足りず繰り上げ返済や一括返済の活用ができない場合は、借り換えローンの活用を検討しましょう。

借り換えローンとは、現在利用しているリボ払いよりも低金利のローンに乗り換えることです。

例えば、リボ払いの金利が年18.0%に設定されている場合に乗り換え先ローンの金利が年15.0%であれば、利息を抑えられます。

低金利のローンに借り換えられると支払うべき手数料が減るとともに、最終的な総返済額を大幅に減らせる可能性が高いです。

ただし、借り換えたとしても利用残高が減るわけではないことに注意しましょう。

家族や友人にお金を借りる

リボ払いの返済が苦しく自己解決ができない状態に陥っているときは、家族や友人に相談のうえお金を借りるのも1つの手段です。

家族や友人に相談をすることで、親身に解決に向けたアドバイスをしてくれる可能性があります。

相談をしたうえでどうしてもリボ払いの返済が苦しいときは、一時的に返済に充てる資金を援助してくれる場合もあります。

ただし、家族や友人からお金を借りるときは後々のトラブルを避けるために、あらかじめ返済期日を決めておきましょう。

切っても切り離せない存在だからこそ、トラブルにならないように真摯に返済をすることが重要です。

弁護士や司法書士に相談する

家族や友人などの身寄りがおらず誰にも相談ができないときは、弁護士や司法書士に相談しましょう。

弁護士や司法書士に相談をしたとしても、初めから債務整理を進められるわけではありません。

リボ払いがどのような状況になっているのかを丁寧にヒアリングしてくれるとともに、最適なアドバイスを授けてくれます。

話し合いの中でリボ払いの返済が厳しいと判断したときに初めて、債務整理の手続きを進めるかが決定します。

債務整理の選択肢になった場合はある程度の費用がかかるものの、リボ払いの苦しみから解放される可能性が高いです。

リボ払いの仕組みを把握してなるべく利用しないようにしましょう

リボ払いは手持ち資金がない方にとっては便利な支払い方法である反面、使い方を誤ると危険な支払い方式です。

他の支払い方式よりも手数料が高く設定されているため、利息が積み重なり返済期間が長引いて総返済額が膨れ上がるリスクがあります。

毎月の返済額が一定に設定されていることから、問題なく返済ができている錯覚に陥る危険性が高いです。

リボ払いの仕組みや支払い方式を把握しないまま利用を続けると、最終的に返済不能に陥ることもあります。

すでにリボ払いを利用してやばい状況に陥っている場合は、繰り上げ返済・借り換えローン・弁護士や司法書士に相談するなどして解決するのも1つの手段です。

返済できなくなるリスクを避けるためにも、1回払いや分割払いを利用してショッピングを楽しみましょう。

※当サイトはmaneoマーケット株式会社によって運営・管理されております。

※金融商品やサービスのリスクを十分に理解し、利益だけでなく損失も発生する可能性があることを認識してください。

※当サイト(マネーグロース)は金融商品・サービスに関する情報を提供するもので、専門性や正確性を完全に保証するものではありません。

※当サイトで紹介されている金融商品やサービスの個別サポートや相談には対応できません。

※商品・サービスに関するお問い合わせはmaneoマーケット株式会社ではお答えできません。提供元の企業へ直接お問い合わせをお願いいたします。

※金融商品やサービスを利用する際は、各金融機関の公式ウェブサイトで詳細やリスクを確認し、計画的に利用してください。

※当サイトの利用や閲覧に伴う不利益や損失、広告掲載商品の利用に伴う不利益や損失について、当サイトや関係企業・執筆者は責任を負いかねます。

※当サイトの記事ではアコムなどから委託された成果報酬型広告を掲載して収益を得ておりますが、代理契約や金融商品の直接提供・斡旋・個別相談は行っておらず、競合関係もありません。

※当サイトのコンテンツの無断転載や利用は禁止されており、引用する場合は該当記事のURL掲載が必要です。

※当サイトは金融商品を扱うため、事実検証や最新情報の収集・確認を不定期で行い、内容の変更を行う場合があります。

※詳細は広告掲載についてをご覧ください。広告のない商品・サービスについても、事実に基づいて掲載しています。

※ユーザーの皆様に公正な情報判断をしていただくため、事実に基づく情報を提供し、広告主の利益を優先せず、中立的な立場で情報提供に努めています。

※当サイトは、ユーザーの皆様に有益な情報を提供することを目的としていますが、利用に伴うリスクや責任はご自身で判断し、対処していただくようお願いいたします。

※当サイトに関するお問い合わせに関しては、当サイトのお問い合わせフォームからお願いいたします。