火災保険を検討する際に、火災保険の相場は気になりますよね。

この記事では、火災保険の相場を大手損保とネット損保さらに賃貸と戸建てやマンションに分けて紹介します。

火災保険の相場を知っておくことで、火災保険選びもしやすくなります。

また、火災保険のニーズ別の保険料シミュレーションや保険料を安く抑えるポイントも併せて解説をします。

自然災害も多くなり火災保険の重要性も高まっているので、火災保険の相場を知って万が一に備えるようにしましょう。

- 火災保険料は大手損保もネット損保も大きな差はない

- 戸建ての火災保険の相場は地震保険ありで約10万円、地震保険なしで約4万円~5万円

- マンション場合は地震保険ありで約15,000円~18,000円、地震保険なしで約6,000円~8,000円

- 相談しながら補償内容を決めるなら大手損保がおすすめ

- 手軽に手続きをしたいならネット損保がおすすめ

- 火災保険を比較するなら保険見直しラボがおすすめ!

\ 無料相談で火災保険の相談をしてみよう /

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

目次

火災保険料の相場はいくら?

火災保険料の相場について知りたい方も多いでしょう。

実際に火災保険加入者にアンケートをとったところ、火災保険料は「1~3万円」の方が34%、「3~5万円」の方が30%という結果になりました。

「1万円未満」の20%と合わせて考えると、全体の8割以上は5万円以下で火災保険料を抑えていることがわかります。

ここからは、大手損保とインターネット損保と賃貸向けの火災保険料相場を紹介します。

大手損保の火災保険料の相場

試算条件は以下とします。

| 保険会社名 | 戸建て | マンション地震保険あり |

|---|---|---|

| 損保ジャパン | 101,310円(地震あり) 39,660円(地震なし) | 17,090円(地震あり) 6,940円(地震なし) |

| 三井住友海上 | 98,310円(地震あり) 42,810円(地震なし) | 16,140円(地震あり) 6,780円(地震なし) |

上記は保険料を試算することが可能な保険会社の保険料となり、建物だけではなく家財道具も含めた火災保険料です。

補償内容は自然災害から破損・汚損までフルカバーの内容となり、家財道具の補償は30代の3人家族で想定しています。

大手損保の1年間あたりの火災保険料の相場は以下です。

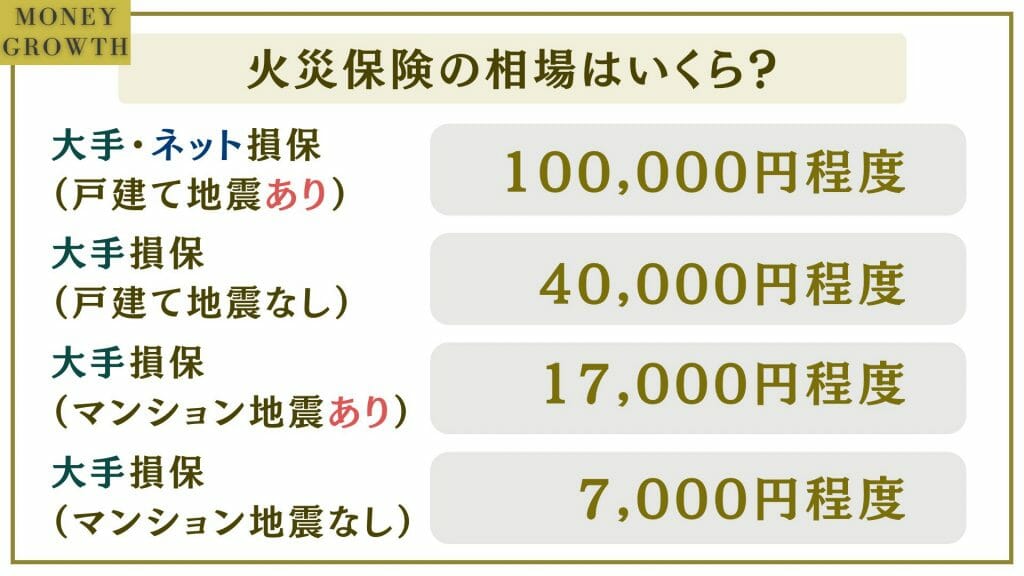

大手損保の戸建ての火災保険相場は、地震保険ありの場合は1年で約10万円となり、地震保険なしなら約4万円となります。

マンションの場合は、地震保険ありの場合は約17,000円で、地震保険無しなら約7,000円です。

因みに、損保ジャパンで建物だけを同条件で試算をすると、地震保険なしで23,180円・地震保険ありで64,280円となります。

そのことから、建物だけなら地震保険なしで約2万円・地震保険ありで約6万円が相場といえるでしょう。

ただし、保険の対象となる物件の所在地・物件の大きさ・物件の構造によっても保険料は異なります。

マンションは建物の構造も強く水災リスクも低いことから保険料は安くなります。

※2023年7月7日時点

参考元:個人用火災総合保険『THE すまいの保険』-【公式】損保ジャパン

火災保険 GK すまいの保険(すまいの火災保険)-三井住友海上

ネット損保の火災保険料の相場

試算条件は以下とします。

ネット損保の火災保険料相場は以下のようになります。

| 保険会社名 | 戸建て | マンション |

|---|---|---|

| ソニー損保 | 100,456円(地震あり) 44,956円(地震なし) | 18,783円(地震あり) 9,423円(地震なし) |

| 楽天損保 | 104,710円(地震あり) 52,540円(地震なし) | 15,430円(地震あり) 6,590円(地震なし) |

| チューリッヒ | 104,600円(地震あり) 49,600円(地震なし) | 17,580円(地震あり) 8,720円(地震なし) |

| ジェイアイ傷害火災保険 | 101,777円(地震あり) 46,277円(地震なし) | 16,037円(地震あり) 6,677円(地震なし) |

インターネット損保の火災保険料の相場は、戸建ての場合地震保険ありで約10万円、地震保険なしで約5万円です。

マンションの場合は、地震保険ありなら約15,000円~18,000円、地震保険なしなら約6,000円~9,000円となります。

大手損保とインターネット損保では、火災保険料の相場に大きな差はありません。

しかし、インターネット損保の火災保険は、補償内容を細かく設定できるメリットがあります。

チューリッヒは水災を省くことができないため、保険料が他社より少しだけ高くなります。

ネット損保は、手続きのしやすさがメリットですが保険料は大手損保と大きな差はありません。

※2023年7月7日時点

参考元:火災保険ならソニー損保の新ネット火災保険-ソニー損保

火災保険ホームアシスト(家庭総合保険)-楽天損保

火災保険ならチューリッヒのネット火災保険-チューリッヒ

火災保険ならダイレクト火災保険iehoいえほ-ジェイアイ傷害火災

賃貸住宅の火災保険料の相場

賃貸住宅に入居している方の場合は、建物ではなく家財道具に火災保険を掛けることになります。

また、借家人賠償責任・個人賠償責任などがセットになっている、賃貸物件向けの火災保険が販売されているケースが多いです。

賃貸物件用の火災保険料相場は、プランにもよりますが2年間で10,000~20,000円となります。

因みに賃貸物件でも、戸建てやマンション向けの火災保険に加入することも可能ですが、借家人賠償責任だけは必ず付加するようにしましょう。

賃貸物件のオーナーさんの場合は、配電盤の補償などが用意されているマンションオーナー向けの火災保険もあります。

マンションオーナー向けの火災保険料の相場は1年間で10万円前後となります。

賃貸物件の火災保険は、借主・貸主の双方を守る目的があります。

戸建ての火災保険料の相場

戸建ての火災保険料の相場は以下のようになります。

| 地震保険あり | 地震保険無し | |

|---|---|---|

| 大手損保 | 10万円前後 | 4万円前後 |

| ネット損保 | 10万円前後 | 5万円前後 |

地震保険ありの場合は、大手損保もネット損保も10万円前後が相場となります。

地震保険無しの場合は、ネット損保よりも大手損保の方が若干安い傾向となっています。

大手損保は補償を細かく設定できないというデメリットがありますが、補償内容は充実しているため戸建ての場合は大手損保がおすすめです。

戸建ての場合は事故が起こった時のことも考えると大手損保がおすすめです。

築30年の火災保険の相場

築30年の火災保険の相場は以下のようになります。

| 地震保険あり | 地震保険無し | |

|---|---|---|

| 大手損保 | 13万円前後 | 6万円前後 |

| ネット損保 | 12万円前後 | 6~7万円前後 |

築年数が30年となる建物の場合は、新築時と異なり保険料は3万円~4万円ほど高くなります。

また、保険会社によっては加入できないケースや補償内容が新築物件とは異なるケースもあります。

築年数が経っている建物を新たに加入する際には、様々な条件が課されることを知っておきましょう。

ネット損保では、築年数の経っている建物は火災保険に加入できないケースもあります。

マンションの火災保険料の相場

マンションの火災保険料の相場は以下のようになります。

| 地震保険あり | 地震保険無し | |

|---|---|---|

| 大手損保 | 約17,000円 | 約7,000円 |

| ネット損保 | 約15,000~18,000円 | 約6,500~9,500円 |

マンションの火災保険も、大手損保とネット損保では大きな違いはありません。

補償内容に関して、細かな内容を設定できるネット損保なら水災リスクだけではなく、マンションには不要な補償を省くことも可能です。

より合理的な補償内容にするならネット損保がおすすめとなります。

マンションの場合は細かく補償設定をすることで保険料の無駄を省ける可能性が高いです。

火災保険の保険料を比較するなら保険見直しラボがおすすめです。

取扱保険会社が多いことから、多くの保険商品を比較検討することができます。

\ 無料相談で火災保険の相談をしてみよう /

ニーズ別に火災保険料をシミュレーション

火災保険の保険料相場は、補償内容によって大きく異なりますので、ご自身のニーズに合わせて補償内容を選びましょう。

ここでは、大手損保の損保ジャパンと、インターネット損保のソニー損保の2社で火災保険料の相場シミュレーションをします。

条件は以下とします。

最低限の補償があればいい

火災保険は、自然災害などに備えられれば最低限の補償で良いという方も多いですよね。

ここでは、最低限の補償内容にした場合の火災保険料を紹介します。

| 保険会社名 | 戸建て | マンション |

|---|---|---|

| 損保ジャパン | 31,220円 | 4,540円(水災なし) |

| ソニー損保 | 39,065円 | 3,819円(水災なし) |

最低限の補償内容である、火災・破裂・爆発・落雷・風災・雪災・水災(マンションタイプは省く)を補償する内容での保険料です。

最低限の補償ですが、自然災害による損害はしっかりと補償される内容となります。

しかし、外部からの落下飛来など、突発的な事故や破損・汚損などの補償はありませんので注意が必要です。

強風などによって物が飛んできて窓ガラスが割れたなど、主に台風の時に起こりやすい事故には対応しきれない可能性があります。

全ての自然災害による損害を補填することができない可能性もありますが、とにかく保険料を安くしたいという方にはおすすめのプランです。

※2023年7月7日時点

参考元:個人用火災総合保険『THE すまいの保険』-【公式】損保ジャパン

火災保険ならソニー損保の新ネット火災保険-ソニー損

水災は要らない

建物が高台に建っている・マンションの3階以上に住んでいるという場合には水災補償を省くことをおすすめします。

マンションで、水災補償を付けない場合と水災補償を付けた場合の保険料は以下のようになります。

| 保険会社名 | 水災なしの場合 | 水災ありの場合 |

|---|---|---|

| 損保ジャパン | 4,540円 | 9,880円 |

| ソニー損保 | 3,819円 | 8,243円 |

水災補償を省いたプランは、主にマンションの方にはおすすめのプランです。

火災保険において、水災に関する保険料のウエイトは非常に高くなっています。

洪水などのリスクがない場合には水災補償を省くことで合理的な補償にすることが可能となります。

また、上記の保険料は最低限の補償から水災を省いた保険料です。

※2023年7月7日時点

参考元:個人用火災総合保険『THE すまいの保険』-【公式】損保ジャパン

火災保険ならソニー損保の新ネット火災保険-ソ

幅広い災害リスクに備えたい

自然災害や偶然な事故など、幅広いリスクに備えられる保険内容の保険料を紹介します。

| 保険会社名 | 戸建て | マンション |

|---|---|---|

| 損保ジャパン | 39,660円 | 8,150円(水災なし) |

| ソニー損保 | 45,962円 | 9,391円(水災なし) |

最低限の補償に加えて、盗難・破損・汚損・偶然な事故など幅広いリスクに備えられるフルカバーの内容となり、補償範囲が広いため保険料も高いです。

火災保険における保険金請求では、自然災害などの大きな事故よりも、掃除中に壁を破損させてしまったなどの小損害の事故が意外と多いです。

日常的な偶然な事故などにも備えたい方にはもちろんですが、火災保険を検討している多くの方におすすめの補償内容となります。

※2023年7月7日時点

参考元:個人用火災総合保険『THE すまいの保険』-【公式】損保ジャパン

火災保険ならソニー損保

地震の補償もつけたい

地震・噴火・津波による損害は、地震保険でなければ対応することができません。

地震保険を付けた場合の保険料は以下のようになります。

| 保険会社名 | 戸建て | マンション |

|---|---|---|

| 損保ジャパン | 101,310円 | 20,040円(水災なし) |

| ソニー損保 | 101,462円 | 19,791円(水災なし) |

地震保険の補償額は、火災保険の補償額の50%になりますが、火災保険と同額くらいの保険料となります。

地震保険の保険料は非常に高くなっていますので、地震保険への加入を見送る方も多いです。

しかし、日本ではどこで大きな地震が起こるかわからないため、地震保険への加入はおすすめします。

また、地震保険の保険料は所得税の控除対象となりますので、損害保険の中では唯一の節税効果のある保険となります。

補償内容によって保険料が大きく異なりますので、自分に必要な補償をしっかりと考えるようにしましょう。

※2023年7月7日時点

参考元:個人用火災総合保険『THE すまいの保険』-【公式】損保ジャパン

火災保険ならソニー損保の新ネット火災保険-ソニー損保

火災保険の補償内容に迷っている方は無料の保険相談を利用してみましょう。

保険見直しラボなら保険の専門家にアドバイスを受けながら火災保険の内容を決められます。

\ 無料相談で火災保険の相談をしてみよう /

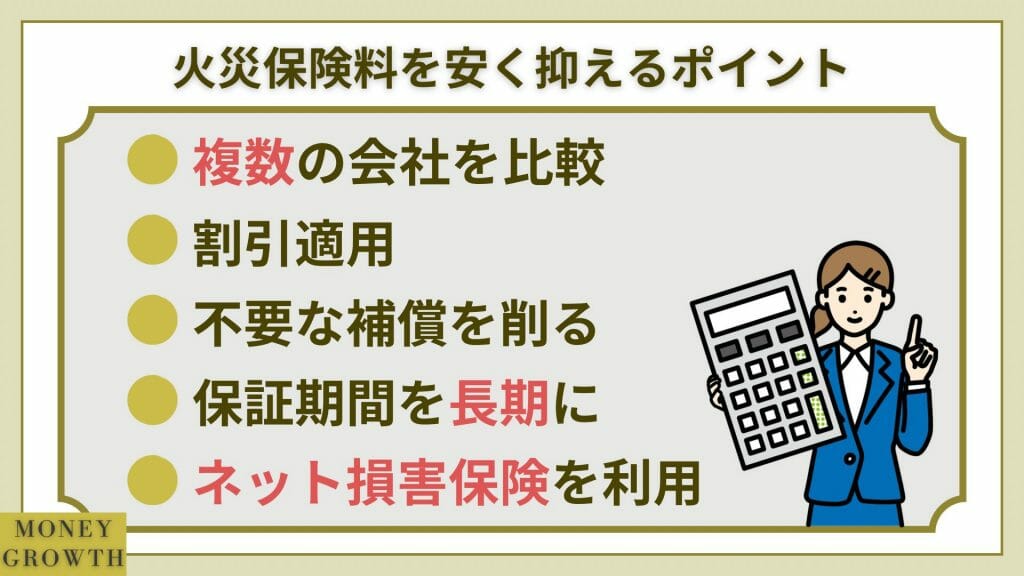

火災保険料を安く抑える7つのポイント

火災保険は補償内容や保険期間によって保険料が大きく変わります。

ここからは、火災保険を安く抑えるポイントを解説します。

複数の会社を比較する

火災保険の保険料を抑えるには、複数の保険会社を比較するようにしましょう。

火災保険は保険会社によって、同じ補償内容でも保険料が異なりますので、複数の保険会社を比較して安い火災保険を選びましょう。

ネット損保なら、ホームページ上で保険料の試算ができるケースが多いですが、大手損保の場合はホームページ上で試算ができないことも多いです。

複数の保険会社を比較する際は、無料の保険相談を利用するのがおすすめとなります。

火災保険を比較する際は、保険見直しラボの利用がおすすめです。

割引適用する

火災保険には、築年数や構造によって割引が設定されているケースが多いです。

新築割引や築浅割引などの築年数に関する割引やオール電化割引や自動車保険とのセット割引など、保険会社によって用意されている割引は異なります。

そのため、火災保険だけではなく自動車保険や生命保険とセットに考えることで、全体的な保険料の節約になることもあります。

不要な補償を削る

大手損保の火災保険では、いくつもの補償が自動セットされているケースが多いため、不要な補償を削ることで保険料を抑えることができます。

例えば、マンションの2階以上や高台にある住宅など、水災リスクの低い場合には、水災リスクを省くことで大幅に保険料が削減できるのです。

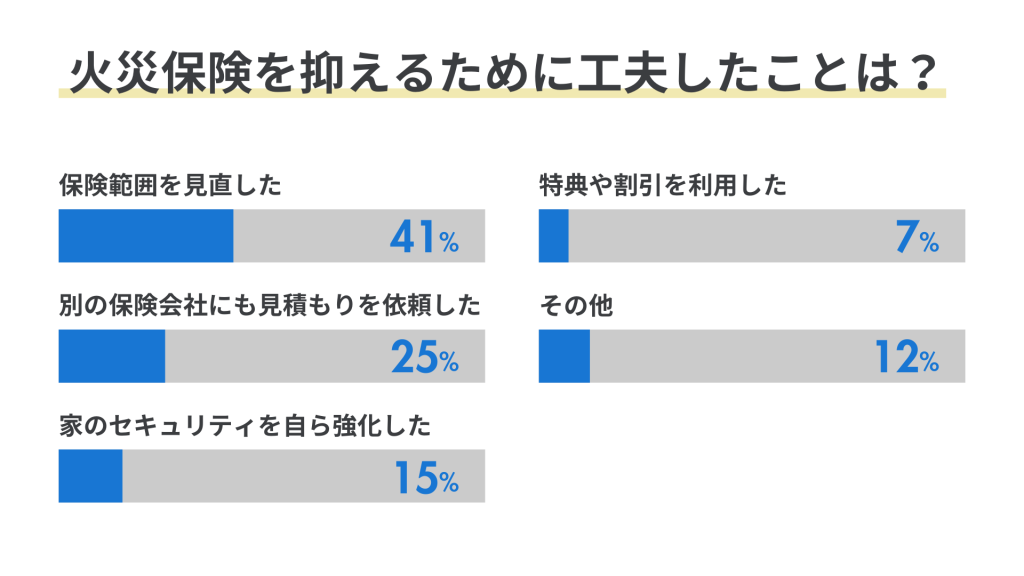

実際に火災保険加入者へアンケートをとった結果、火災保険を抑える工夫として最も多かったのは「保険範囲を見直した」という回答でした。

また、風災や雪災などを省くことができる火災保険もありますので、細かく補償内容が設定できる火災保険を選ぶと良いでしょう。

マンションの場合は、補償を細かく設定できるネット損保の方が保険料を安くできる可能性が高いです。

家財の補償額を設定する

家財道具の補償額の設定は非常に難しいです。

後述する「家財に関する火災保険料の相場は?」にて、家財の補償額について解説をしていますが、家財の補償額は年齢や家族構成によって異なります。

家財の補償額を考える際は、自宅にある家電製品や家具だけではなく衣服なども確認して、大まかで良いのでどれぐらいの家財があるのか確認しましょう。

自宅の中にある家財道具の購入金額を基にして家財の補償額を決めるのがおすすめです。

補償期間を長期にする

火災保険は、1年ずつ更新する方が多い保険商品ですが、補償期間を長くするだけで保険料が安くなります。

火災保険の補償期間は最長5年となりますが、補償期間を5年にして保険料の支払いを年払いにすれば保険料の支払いは1年に1回です。

そうすれば、毎年更新するのと保険料負担は変わりませんが、保険料は数千円程度は安くなります。

火災保険の補償期間は、5年にして保険料の支払いを年払いにするのがおすすめです。

火災保険も頻繁に保険料の改定があるため、長期間の契約にすることで保険料の値上げによる影響を受けにくくなります。

ネット損害保険会社を利用する

大手損保とネット損保では、保険料に大きな差はありませんが、ネット損害保険は補償内容を細かく設定できる商品が多いです。

先ほども解説しましたように、建物の立地によっては必要な補償が異なってきますので、細かく補償内容を設定することで無駄な保険料を節約できます。

保険料を安く抑えるためには、ネット損害保険会社の商品を利用して必要な補償だけを付加しておくのもおすすめです。

保険料の支払い回数を減らす

火災保険の保険料を抑えるポイントには、保険料の支払い回数を減らすのも大きなポイントです。

火災保険の保険料支払い回数には、一括払い・年払い・月払と大きく3つに分けられます。

一括払いにすると、1回に支払う保険料負担は大きくなりますが、保険料総額は一番安くなります。

年払いや月払は、1回に支払保険料負担は少なくなりますが、保険料総額は高くなっていきますので、できるだけ保険料支払いは少なくしましょう。

保険料の支払い回数を選らすことで1回に支払う保険料の金額が大きくなりますので、無理のない支払い方法を選びましょう。

火災保険の保険料に悩んでいる方は、無料の保険相談を利用してみましょう。

保険見直しラボなら、必要な補償だけではなく保険料の相談もすることができます。

\ 無料相談で火災保険の相談をしてみよう /

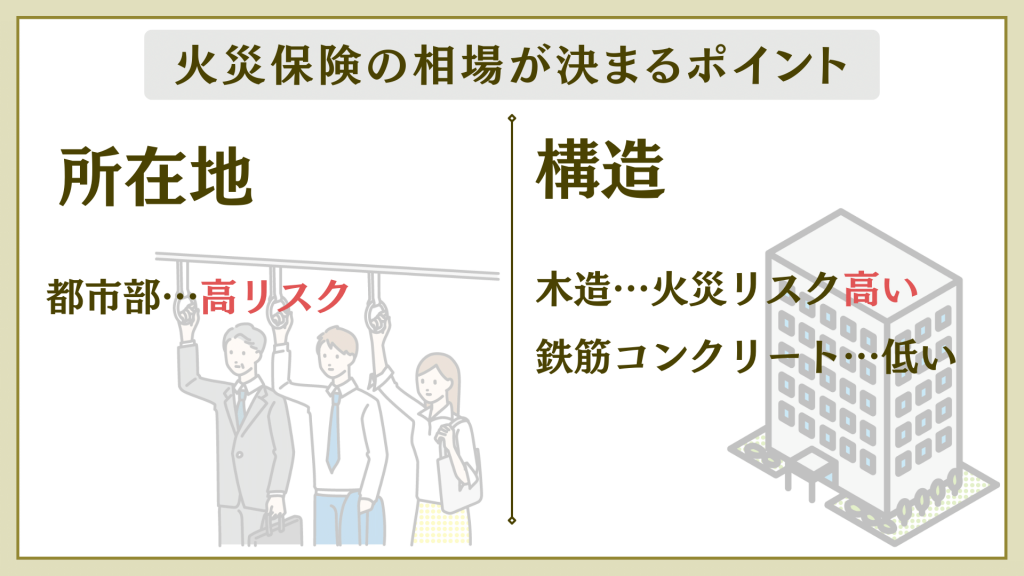

火災保険の相場は建物の所在地と構造で決まる

火災保険は、建物の所在地と構造によって保険料が決まります。

例えば、人口の多い都市部なら建物も密集していることから、リスクが高くなるため保険料も高く設定されているのです。

一方、地方都市など人口の少ない都市なら建物も密集していないことから、リスクも低くなるため保険料も安く設定されています。

また、建物の構造によっても保険料は異なります。

木造の建物とマンションなどの鉄筋コンクリート造りの建物なら、火災リスクに大きな差があるため、保険料を決める際に大きなポイントになるのです。

火災保険の相場は、建物の所在地と構造によって変わることを知っておきましょう。

火災保険の保険料はリスクが高いか低いかで決まっています。

自宅の火災保険料相場が気になる方は、無料の保険相談を利用してみましょう。

保険見直しラボなら、複数社の火災保険を比較することもできます。

\ 無料相談で火災保険の相談をしてみよう /

無料窓口で相談して最適な火災保険を選ぼう

保険選びで誰かに相談したい・専門家のアドバイスが欲しいと言う方も多いでしょう。

そのような方には、保険見直しラボなどの無料の保険相談サービスをおすすめしています。

ここからは、記事監修を務める保険のプロもおすすめの無料保険相談サービスを紹介します。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

それでは、おすすめの保険相談をご紹介いたしましょう。

保険見直しラボ|全国どこでも訪問相談が可能

保険相談の中でも、利用者の口コミが最も良いのが保険見直しラボです。

- 取扱保険会社約36社と保険を比較するには十分な量

- 経験歴の長いベテラン相談員が多数在籍しているので、保険のトレンドや保険料を抑えるノウハウを知っている

- 相談員全員がすべての保険を取り扱える(これが意外と珍しいです)

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店です。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます。

取扱保険会社数は36社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていることです。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボの公式サイトから保険相談の予約をします。

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

以前、保険ショップで相談しましたが、

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。

結果は保障もしっかりしている上に保険料も安く大満足でした。

ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。\ 無料相談で火災保険の相談をしてみよう /

保険ライフ|保険相談+iDeCo・NISAなどの相談

- 保険ライフは保険相談+iDeCo・NISAなどの相談も対応している

- 運営会社は保険代理店では珍しい上場企業(ブロードマインド)

- 最大50の保険会社から比較提案してもらえる

- 金融知識豊富のプロのFPが 2,000名以上在籍。相談内容に合わせて利用者に最適なFPを紹介

- 外出不要のオンライン保険相談にも対応

- 保険相談は何度でも無料で利用できる

保険ライフは、お客様満足度95%・相談件数10万件以上と非常に人気で実績のある無料保険相談です。

保険ライフの最大の特徴としては、最大50社の保険会社から比較検討出来る事です。

またマネーセミナーの講師陣も全国に多く在籍しており、保険以外の資産運用(老後資金・教育資金)の相談も 無料で対応してくれます。

保険ライフでは不満があれば、担当者を変更できる「ストップコール制度」もありますのでぜひ活用しましょう。

保険ライフのキャンペーンで、保険相談すると全員に1,000円分の電子ギフト(スターバックス・ドトール・ミスタードーナッツ・大手コンビニ・ウーバーイーツ等で使用可能)がもらえます。

無料で利用でき、今ならプレゼントも貰えるので、ぜひ保険ライフで保険相談してみましょう。

保険ライフの無料相談は、以下の通り約1分で完了します。

保険ライフのWEBフォームから保険相談の予約をします。

保険ライフのスタッフが、WEBフォーム上での記入していた内容から最適なFPをマッチングしてくれます。

保険ライフのFPは、2,000名以上在籍しており、相談満足度も95%と非常に高評価です。

金融知識が豊富で保険選びで実績のあるFPがあなたの悩みを解決してくれます。

自宅やカフェ、オンラインと好きな場所で保険相談することが可能です。

保険だけでなく、お金に関する将来の不安なども相談できるので積極的に相談しましょう。

| 料金 | 無料 |

|---|---|

| 店舗数 | 20店舗 |

| 取り扱う保険の種類 | 生命保険、医療保険、がん保険、学資保険 個人年金保険、自動車保険、火災保険、地震保険など |

| 取り扱い保険会社数 | 50社以上 |

| 受付時間 | 24時間・365日 |

| オンライン相談 | 可能 |

保険は難しいので、オンライン相談だと理解できるか不安でした。

しかし、担当の方は保険の仕組みからわかりやすい説明をしていただきました。

自分たちに本当に必要な保障や、求めている商品を押し売りされることなく、自分で選択することができました。

出典:保険ライフ

保険は難しいので、オンライン相談だと理解できるか不安でした。

保険は難しいので、オンライン相談だと理解できるか不安でした。

保険は難しいので、オンライン相談だと理解できるか不安でした。イチから丁寧にお話してくださり、とてもわかりやすかったです。

不安に思うことがないほど、十分な説明や提案が安心して相談できました。

第一印象や接客態度もとても良かったです。

出典:保険ライフ

ほけんのぜんぶ|FP資格取得率100%

ほけんのぜんぶは、札幌、仙台、埼玉、東京、神奈川、金沢、名古屋、京都、大阪、兵庫、広島、愛媛、福岡、沖縄など26か所に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

- 全国どこでも足を運んでくれる(離島を除く)

- 41社の保険会社の商品を扱い、商品を一気に比較できる

- FPの資格取得率が100%

ほけんのぜんぶの最大の特徴として、在籍している相談員の100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

よく分からなかった保険のしくみや内容が納得のいくものに

よく分からなかった保険のしくみや内容が納得のいくものに\ ほけんのぜんぶで相談! /

保険の専門家が厳選した無料の保険相談についてご紹介しました。

無料の保険相談について、より詳細に解説した記事もあるのでぜひ確認してみましょう。

家財に関する火災保険料の相場は?

家財に関する火災保険で多い疑問が補償額の設定になります。

家財道具は明確な金額設定方法がないため、多くの方はどれぐらいの補償額にするのか迷う方が多いです

ここでは、家財に関する火災保険の補償額について解説します。

| 単身世帯 | 2名 | 3名 | 4名 | 5名 | |

| 25歳前後 | 300万円 | 490万円 | 580万円 | 670万円 | 760万円 |

| 30歳前後 | 300万円 | 700万円 | 790万円 | 880万円 | 970万円 |

| 35歳前後 | 300万円 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 |

| 40歳前後 | 300万円 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 |

| 45歳前後 | 300万円 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 |

| 50歳前後 (含む以上) | 300万円 | 1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 |

参考元:個人用火災総合保険(THE すまいの保険)-2022年10月改定-損保ジャパン

1人暮らしの相場は300万

上記の表で表しましたように、単身世帯では年齢に関係なく補償額の相場は300万円とされています。

単身世帯で300万円という補償は大きすぎると感じる方も多いです。

これは、火災保険において家財道具の補償額の設定下限が300万円となっているケースが多いためです。

また、家電・衣服など全て併せても、単身世帯なら150万円~200万円程度となります。

そのことから、賃貸物件にお住まいになられている単身者の方は賃貸物件用の火災保険を検討するのがおすすめです。

賃貸向けの火災保険は、2年間で15,000円~20,000円が相場となります。

夫婦2人の相場は1,000万円

夫婦2人の場合は1,000万円前後が家財道具の補償額の相場となります。

年齢が若い内はもう少し少なくても良いのですが、30代半ば以降になると家電製品や衣服なども多くなるでしょう。

そういったことも考慮するなら、1,000万円ぐらいが妥当な補償額です。

あくまでも相場となりますので、ご自身の自宅内にある家電製品や衣服のおおよその金額を調べて補償額を決めるのがおすすめです。

家財道具だけの保険料は、戸建ての場合は13,000円~17,000円前後・マンションの場合は3,000円~5,000円前後となります。

4人家族の相場は1,000万円以上

夫婦2人と子供が2人の4人家族の場合には1,000万円~1,500万円ぐらいが相場となります。

子供が独立した後の世代で1,730万円が推奨される要因は、子供達が使っていた家財道具なども含まれるためです。

どの家族構成・世代でも言えることですが、これはあくまでも保険会社が推奨する相場です。

この金額よりも大きな補償が必要な家庭もあれば少なくてもいい家庭もあります。

先ほども書きましたが、自宅の中にある家具家電・衣服やカバンなどを整理しておおよその金額を決めることがおすすめです。

家財道具だけの保険料は、戸建ての場合は21,000円~27,000円前後・マンションの場合は5,000円~8,000円前後となります。

年齢によっても必要になる補償額は異なる

| 単身世帯 | 2名 | 3名 | 4名 | 5名 | |

| 25歳前後 | 300万円 | 490万円 | 580万円 | 670万円 | 760万円 |

| 30歳前後 | 300万円 | 700万円 | 790万円 | 880万円 | 970万円 |

| 35歳前後 | 300万円 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 |

| 40歳前後 | 300万円 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 |

| 45歳前後 | 300万円 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 |

| 50歳前後 (含む以上) | 300万円 | 1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 |

家財に関する火災保険の補償額は、これまでも解説しているように年齢によっても必要補償額が異なります。

夫婦2人世帯と子供2人を育てる世帯と子供が独立した世帯では、家具家電や衣服など家財道具の量に大きな差が出ます。

そのため、上記の表を参考に年齢や家族構成を考えて、必要な補償額を決めるようにしましょう。

また、補償額を決める際に、自宅の中にある家具家電・衣服やカバンなどを、いくらで購入したかを明確にすると補償額を決めやすくなります。

年齢や家族構成によって必要な家財道具の補償額は異なります。

ご自身の自宅にどれぐらいの家財道具があるのか分からない方も多いです。

家財道具の保険に関しても、保険見直しラボでアドバイスを受けることができます。

\ 無料相談で火災保険の相談をしてみよう /

現在、火災保険の最長期間は5年

火災保険の保険期間は最長5年までとなっています。

ここからは、火災保険の保険期間について解説します。

10年や35年の火災保険は廃止されている

火災保険の保険期間は、住宅ローンに合せて最長35年という設定が可能となっていました。

しかし、保険金の支払い増加や補償内容と建物の経年劣化とのギャップなどを理由に、保険期間は最長10年と変更さたのです。

また、2022年10月以降は最長10年も廃止され火災保険の最長は5年となりました。

そのことから、これから新規で火災保険に加入する方や契約を更新する方は最長で5年しか保険期間が設定できません。

火災保険を長期契約して途中で解約をしても、未経過分の保険料は戻ってきますので安心して下さい。

火災保険を長期契約しようか迷っている方は、無料の保険相談を利用してみましょう。

保険見直しラボなら、長期契約のメリットやデメリットを丁寧に教えてくれます。

\ 無料相談で火災保険の相談をしてみよう /

火災保険の相場に関するよくある質問

- 火災保険料を安くする方法は?

- 保険料を安くする方法は、補償範囲を見直すこと・長期契約すること・保険料をまとめて払うことの3つとなります。

水災補償は立地によっては無駄な補償となり得ますので、補償内容をしっかりと見直すようにしましょう。

- 地震保険は必要か?

- 地震保険への加入はおすすめをします。

地震・噴火・津波による損害は地震保険でしか補償されません。

日本は地震大国と言われていますので、地震に対する補償はおすすめします。

- 火災保険の長期契約にデメリットはある?

- 火災保険の長期契約に大きなデメリットはありません。

保険期間中に保険の対象の変更も可能であり、解約の際には未経過分の保険料は返金されるようになっています。

- 火災保険の免責事項は?

- 火災保険では、地震・噴火・津波による損害は免責事項となり補償の対象外となります。

また、火災保険には契約者の自己負担となる免責金額という言葉もあります。

混乱する方も多いですが、補償対象外と自己負担額ということを覚えておきましょう。

- 火災保険には何が含まれる?

- 火災保険には、火災だけではなく自然災害や不足突発的な事故・破損・汚損などの損害まで補償対象となります。

また、補償の対象物は建物・家財道具などが一般的となり、建物の付属設備(門塀・カーポートなど)も補償の対象となります。

火災保険料の相場はプロに無料相談しよう!

火災保険の保険料相場は、戸建ての場合は地震保険を付けると約10万円になり、地震保険なしの場合は約4万円~5万円となります。

マンションの場合は、地震保険ありなら約15,000円になり、地震保険なしなら約6,000円~8,000円が相場となります。

火災保険は、補償内容によっても大きく保険料が変わりますので、建物が経っている所在地のリスクなども考慮して補償内容を決めましょう。

大手損保なら補償内容を相談しながら決められて、ネット損保なら自分のタイミングで手続きができるなど双方にメリットがあります。

火災保険料だけなら大手損保とネット損保では実は大きな差はないので、ご自身に合った方法で火災保険に加入するようにしましょう。

- 火災保険料は大手損保もネット損保も大きな差はない

- 戸建ての火災保険の相場は地震保険ありで約10万円、地震保険なしで約4万円~5万円

- マンションの火災保険の相場は地震保険ありで約15,000円~18,000円、地震保険なしで約6,000円~8,000円

- 相談しながら補償内容を決めるなら大手損保がおすすめ

- 手軽に手続きをしたいならネット損保がおすすめ

- 火災保険を比較するなら保険見直しラボがおすすめ!

\ 無料相談で火災保険の相談をしてみよう /