- NISA(つみたて投資枠)は、何を買えばいいの?

- 銘柄でおすすめの組み合わせなどがあるなら、知りたい!

NISA(つみたて投資枠)は、満18歳以上の方なら誰でも年間120万円まで非課税で投資できるため、投資初心者におすすめな制度です。

いざ始めるとなると銘柄やその組み合わせ、口座を開設する証券会社はどこがいいかなど気になることも多いでしょう。

本記事を読み終わった頃には、NISA(つみたて投資枠)をスムーズに始めることができますので、ぜひ最後までご覧ください。

- NISA(つみたて投資枠)は信託報酬に注目して選ぶ

- おすすめのインデックスファンド銘柄は『eMAXIS Slim 全世界株式(オール・カントリー)』等

- おすすめのアクティブファンド銘柄は『ひふみプラス』等

- NISA(つみたて投資枠)初心者には分散投資がおすすめ

- NISA(つみたて投資枠)に最もおすすめの証券会社は『SBI証券』

- NISA(つみたて投資枠)で失敗しないためには買うタイミングが重要

- NISA(つみたて投資枠)の注意点は個別株には投資できない

目次

NISA(つみたて投資枠)初心者におすすめな銘柄の選び方5つ

NISA(つみたて投資枠)を始める初心者なら、信託報酬などに注目して銘柄を選びましょう。

そのためここからは、NISA(つみたて投資枠)初心者におすすめな銘柄の選び方を5つ紹介していきます。

インデックスファンドorアクティブファンドで選ぶ

NISA(つみたて投資枠)の対象商品は、投資信託が中心となります。

そこでまずは、投資信託の運用方法であるインデックスファンドかアクティブファンドかを選びましょう。

それぞれの違いは、以下の通りです。

| 投資信託の運用方法 | 特徴 |

|---|---|

| インデックスファンド | S&P500や日経平均などの株価指数と同じ値動きを目指す |

| アクティブファンド | 株価指数を上回るパフォーマンスを目指す |

インデックスファンドは、S&P500や日経平均と同じ値動きになるよう自動的に調整されるため、株価指数が上昇すればリターンが得られます。

アクティブファンドは、目標とする株価指数を上回るパフォーマンスが出るように調整されるため、うまく行けばインデックスファンドよりも大きなリターンが得られます。

ただし、インデックスファンドよりもアクティブファンドの方が手数料である「信託報酬」が高いため、注意が必要です。

もしコスト優先で投資するならばインデックスファンドを選び、パフォーマンス重視で運用したいならアクティブファンドを選びましょう。

全世界or米国で選ぶ

次に、投資する範囲として、全世界か米国で選びましょう。

全世界なら世界中に投資できるので、分散効果が期待できます。

逆に米国だけに絞れば、先進国の中で最も経済成長する米国へ投資できるため、高いリターンが期待できます。

全世界型の投資信託では6割以上も米国銘柄が占めるため、米国株が下落するときは全世界株も下落します。

そのため、分散重視で安定性を求めるなら全世界、リターン重視なら米国を選ぶといいでしょう。

株式型orバランス型を選ぶ

NISA(つみたて投資枠)の投資信託には、株式以外に債券やRIETなども含むバランス型があるため、株式だけの株式型かバランス型を選ぶ必要があります。

株式型は企業の業績と直結するため、業績次第で値動きが激しくなります。

一方、債券は株式と逆の値動きをする場合が多いため、債券なども含むバランス型なら株式型よりも値下がりしにくいという特徴があります。

よって、リターンを求めるなら株式型、安定性を求めるならバランス型を選ぶといいでしょう。

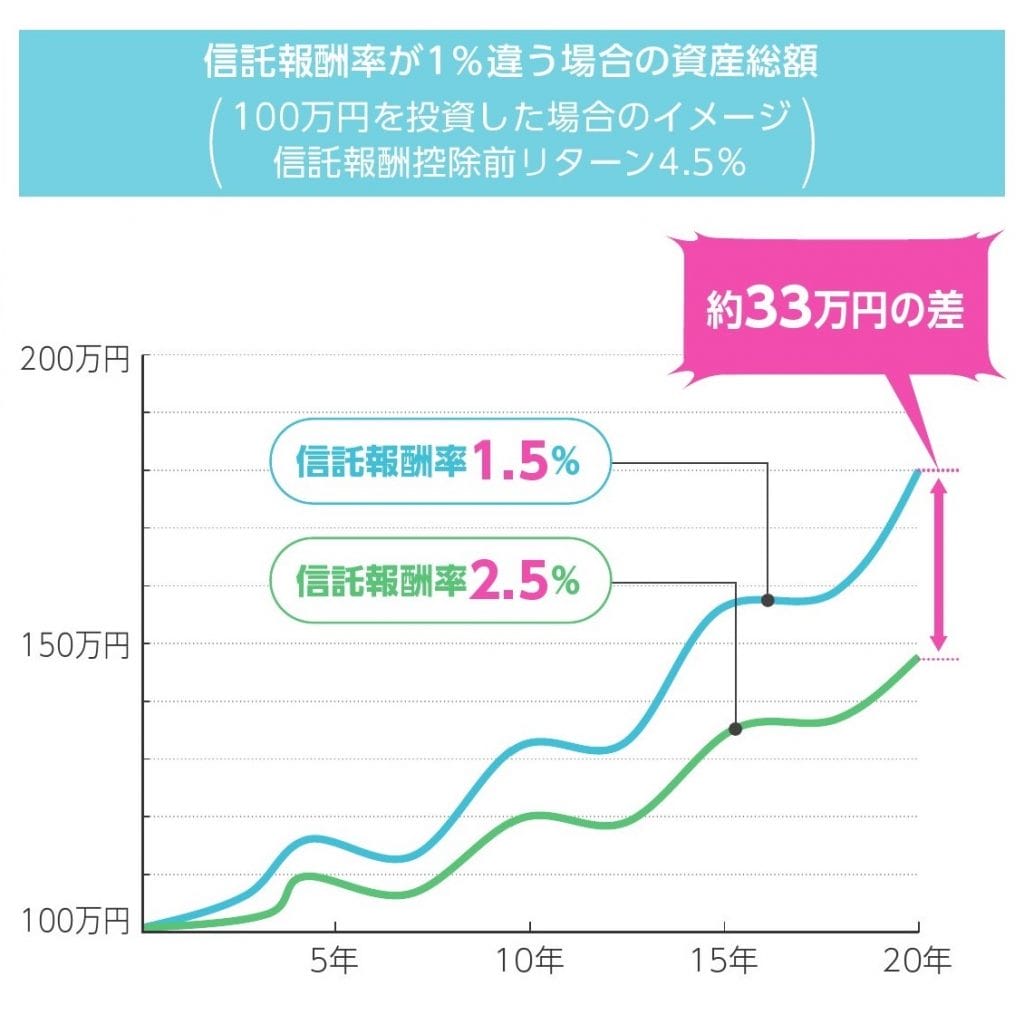

信託報酬が低い銘柄を選ぶ

NISA(つみたて投資枠)を選ぶなら、できるだけ信託報酬が低い銘柄を選びましょう。

NISA(つみたて投資枠)は無期限で非課税枠を運用できるため、信託報酬が低い銘柄の方がコストを抑えられます。

例えば、100万円を20年間運用した場合、信託報酬が1%違うだけで約33万円も差が生じます。

NISA(つみたて投資枠)のインデックスファンドとアクティブファンドの信託報酬の範囲は、以下の通りです。

| ファンドの種類 | 信託報酬の範囲 |

|---|---|

| インデックスファンド | 0.09~1.5% |

| アクティブファンド | 0.11~1.65% |

アクティブファンドよりもインデックスファンドの方が、信託報酬は0.15%ほど低く設定されています。

そのためコストを意識して信託報酬を低くしたいなら、インデックスファンドを選んだ方が賢明と言えます。

純資産総額が高い銘柄を選ぶ

NISA(つみたて投資枠)を選ぶ基準として、純資産総額が高い銘柄を選ぶのも重要です。

純資産総額は一定額を下回ると運用できない状態となり、投資家に返還する「繰上償還」が発生します。

繰上償還される金額の目安は30億円以下と言われているので、純資産総額はできれば50億円以上ある投資信託を選びたいところです。

NISA(つみたて投資枠)におすすめのインデックスファンド銘柄6選

インデックスファンドは、日経平均などの株価指数に連動するように設定されているだけなので、複雑な設定で運用をしている投資信託よりもコストがかかりません。

そこでここからは、NISA(つみたて投資枠)におすすめのインデックスファンド銘柄6選を紹介していきます。

| ファンド名 | 信託報酬 (税込)/年 | 純資産総額 | 投資先 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775%以内 | 約22,467億円 | 国内株式 外国株式 |

| 楽天・全米株式インデックス・ファンド | 0.132% | 約12,683億円 | 外国株式 |

| SBI・V・S&P500インデックス・ファンド | 0.0938%程度 | 約13,135億円 | 外国株式 |

| eMAXIS Slim 先進国株式インデックス | 0.09889%以内 | 約6,131億円 | 外国株式 |

| eMAXIS Slim バランス(8資産均等型) | 0.143%以内 | 2,415億円 | 国内株式 先進国株式 新興国株式 国内債券 先進国債券 新興国債券 国内REIT 先進国REIT |

| eMAXIS Slim 新興国株式インデックス | 0.1518%以内 | 約1,293億円 | 外国株式 |

eMAXIS Slim 全世界株式(オール・カントリー)

| ファンド名 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 運用目安 | MSCIオール・カントリー・ワールド・インデックス |

| 投資先 | 国内株式 外国株式 |

| 運用方法 | インデックスファンド |

| 基準価額 | 21,699円 |

| 信託報酬 (税込)/年 | 0.0577%以内 |

| 純資産総額 | 約22,467億円 |

| トータルリターン | 17.79%(3年) |

| 設定日 | 2018/10/31 |

| 運用会社 | 三菱UFJ国際投信 |

| 組み入れ銘柄 (上位3銘柄) | アップル:4.2% マイクロソフト:3.7% アマゾンドットコム:2.0% |

| 取扱中の証券会社 | SBI証券 楽天証券 auカブコム証券 松井証券 マネックス証券 など |

eMAXIS Slim 全世界株式(オールカントリー)は、世界中の株式に投資し、MSCIオール・カントリー・ワールド・インデックスへの連動を目指して運用する株式型の投資信託です。

eMAXIS Slim 全世界株式(オールカントリー)なら、世界に散らばる主要な大型・中型株の約3,000銘柄へ投資できます。

また、手数料の「信託報酬 (税込)/年」は0.0577%以内と最安クラスであるため、無駄なコストもかかりません。

「eMAXIS Slim 先進国株式インデックス」とは違い、日本や新興国も含めて投資できるため、世界そのものに分散投資したければ、eMAXIS Slim 全世界株式(オールカントリー)を選んでおきましょう。

楽天・全米株式インデックス・ファンド

| ファンド名 | 楽天・全米株式インデックス・ファンド |

| 運用目安 | CRSP USトータル・マーケット・インデックス |

| 投資先 | 外国株式 |

| 運用方法 | インデックスファンド |

| 基準価額 | 25,971円 |

| 信託報酬 (税込)/年 | 0.132% |

| 純資産総額 | 約12,683億円 |

| トータルリターン | 20.43%(3年) |

| 設定日 | 2017/09/29 |

| 運用会社 | 楽天投信投資顧問 |

| 組み入れ銘柄 (上位3銘柄) | アップル:6.4% マイクロソフト:6.3% アマゾンドットコム:3.1% |

| 取扱中の証券会社 | SBI証券 楽天証券 auカブコム証券 松井証券 マネックス証券 など |

楽天・全米株式インデックス・ファンドは、全米の株式に投資し、CRSP USトータル・マーケット・インデックスへの連動を目指して運用する株式型の投資信託です。

楽天・全米株式インデックス・ファンドなら、米国市場の小型・中型・大型株の約4,000銘柄へ投資できます

「eMAXIS Slim 全世界株式(オール・カントリー)」とは違い、米国の上場企業に丸ごと投資できるので、米国そのものに分散投資したければ、楽天・全米株式インデックス・ファンドを選びましょう。

SBI・V・S&P500インデックス・ファンド

| ファンド名 | SBI・V・S&P500インデックス・ファンド |

| 運用目安 | S&P500 |

| 投資先 | 外国株式 |

| 運用方法 | インデックスファンド |

| 基準価額 | 23,317円 |

| 信託報酬 (税込)/年 | 0.0938%程度 |

| 純資産総額 | 約13,135億円 |

| トータルリターン | 22.12%(3年) |

| 設定日 | 2019/09/26 |

| 運用会社 | SBIアセットマネジメント |

| 組み入れ銘柄 (上位3銘柄) | アップル:7.08% マイクロソフト:6.99% アルファベット:3.85% |

| 取扱中の証券会社 | SBI証券 auカブコム証券 松井証券 マネックス証券 など |

SBI・V・S&P500インデックス・ファンドは、米国のS&P500指数への連動を目指して運用する株式型の投資信託です。

SBI・V・S&P500インデックス・ファンドなら、経済成長が著しいアメリカの上位500社へ一気に投資できるため、高いパフォーマンスが期待できます。

また、手数料の「信託報酬 (税込)/年」は0.0938%程度と最安クラスであるため、無駄なコストもかかりません。

主要なアメリカ企業へ集中投資したければ、SBI・V・S&P500インデックス・ファンドを選んでおきましょう。

eMAXIS Slim 先進国株式インデックス

| ファンド名 | eMAXIS Slim 先進国株式インデックス |

| 運用目安 | MSCIコクサイ・インデックス |

| 投資先 | 外国株式 |

| 運用方法 | インデックスファンド |

| 基準価額 | 26,258円 |

| 信託報酬 (税込)/年 | 0.09889%以内 |

| 純資産総額 | 約6,131億円 |

| トータルリターン | 20.12%(3年) |

| 設定日 | 2017/02/27 |

| 運用会社 | 三菱UFJ国際投信 |

| 組み入れ銘柄 (上位3銘柄) | アップル:3.48% マイクロソフト:2.69% アマゾンドットコム:1.39% |

| 取扱中の証券会社 | SBI証券 楽天証券 auカブコム証券 松井証券 マネックス証券 など |

eMAXIS Slim 先進国株式インデックスは、日本以外のアメリカやイギリスなどの先進国の株式に投資し、MSCIコクサイ・インデックスへの連動を目指して運用する株式型の投資信託です。

eMAXIS Slim 先進国株式インデックスなら、先進国に散らばる主要な中型・大型株の約1,300銘柄へ分散投資できます。

また、手数料の「信託報酬 (税込)/年」は0.09889%以内と最安クラスです。

政治が不安定な新興国ではなく、安定成長が期待できる先進国へバランス良く投資したければ、eMAXIS Slim 先進国株式インデックスを選びましょう。

eMAXIS Slim バランス(8資産均等型)

| ファンド名 | eMAXIS Slim バランス(8資産均等型) |

| 運用目安 | 東証株価指数(TOPIX) MSCIコクサイ・インデックス MSCIエマージング・マーケット・インデックス NOMURA-BPI総合 FTSE世界国債インデックス JPモルガンGBI-EMグローバル・ダイバーシファイド 東証REIT指数 S&P先進国REITインデックス |

| 投資先 | 国内株式 先進国株式 新興国株式 国内債券 先進国債券 新興国債券 国内REIT 先進国REIT |

| 運用方法 | インデックスファンド |

| 基準価額 | 15,384円 |

| 信託報酬 (税込)/年 | 0.143%以内 |

| 純資産総額 | 約2,415億円 |

| トータルリターン | 8.75%(3年) |

| 設定日 | 2017/05/09 |

| 運用会社 | 三菱UFJ国際投信 |

| 組み入れ銘柄 (上位3銘柄) | アップル:0.62% マイクロソフト:0.48% トヨタ自動車:0.44 |

| 取扱中の証券会社 | SBI証券 楽天証券 auカブコム証券 松井証券 マネックス証券 など |

eMAXIS Slim バランス(8資産均等型)は、国内外の株式、債券、REITへそれぞれ8等分に割り振って投資し、各指数への連動を目指して運用するバランス型の投資信託です。

eMAXIS Slim バランス(8資産均等型)なら、株式だけでなく債券やREITにも投資できるので、株式だけの投資信託よりも安定性が増します。

ただし、その分リターンは少な目になるので、注意しましょう。

連動を目指す指数は8つあり、以下の通りです。

- 東証株価指数(TOPIX)

- MSCIコクサイ・インデックス

- MSCIエマージング・マーケット・インデックス

- NOMURA-BPI総合

- FTSE世界国債インデックス

- JPモルガンGBI-EMグローバル・ダイバーシファイド

- 東証REIT指数

- S&P先進国REITインデックス

資産を大きく増やすよりも、暴落などでできるだけダメージを負わない安全な投資信託を探しているなら、eMAXIS Slim バランス(8資産均等型)がおすすめです。

eMAXIS Slim 新興国株式インデックス

| ファンド名 | eMAXIS Slim 新興国株式インデックス |

| 運用目安 | MSCIエマージング・マーケット・インデックス |

| 投資先 | 外国株式 |

| 運用方法 | インデックスファンド |

| 基準価額 | 13,715円 |

| 信託報酬 (税込)/年 | 0.1518%以内 |

| 純資産総額 | 約1,293億円 |

| トータルリターン | 5.66%(3年) |

| 設定日 | 2017/07/31 |

| 運用会社 | 三菱UFJ国際投信 |

| 組み入れ銘柄 (上位3銘柄) | バイドゥ ADR:0.32% ニーオ ADR:0.19 ヤム チャイナ ホールディングス:0.18 |

| 取扱中の証券会社 | SBI証券 楽天証券 auカブコム証券 松井証券 マネックス証券 など |

eMAXIS Slim 新興国株式インデックスは、中国やインドなどの新興国の株式に投資し、MSCIエマージング・マーケット・インデックスへの連動を目指して運用する株式型の投資信託です。

eMAXIS Slim 新興国株式インデックスなら、先進国よりも成長率に期待できる新興国に散らばる主要な中型・大型株の約1,200銘柄へ分散投資できます。

この記事で紹介するインデックスファンドの中で信託報酬は0.1518%以内と一番高いですが、他のインデックスファンドと比較しても安い部類なので、安心してください、

安定よりもリターン重視で投資したければ、eMAXIS Slim 新興国株式インデックスを選んでおきましょう。

NISA(つみたて投資枠)におすすめのアクティブファンド銘柄6選

アクティブファンドは、日経平均などの株価指数以上のパフォーマンスを目指して運用されているので、リターンを重視したい方におすすめです。

そこでここからは、NISA(つみたて投資枠)におすすめのアクティブファンド銘柄6選を紹介していきます。

| ファンド名 | 信託報酬 (税込)/年 | 純資産総額 | 投資先 |

|---|---|---|---|

| ひふみプラス | 1.078%以内 | 約5,450億円 | 国内株式 海外株式 |

| セゾン資産形成の達人ファンド | 1.34%±0.2%程度 | 約2,987億円 | 国内株式 外国株式 |

| セゾン・グローバルバランスファンド | 0.56%±0.02%程度 | 約4,289億円 | 国内株式 海外株式 国内債券 海外債券 |

| 世界経済インデックスファンド | 0.55% | 約2,561億円 | 国内株式 先進国株式 新興国株式 国内債券 先進国債券 新興国債券 |

| のむラップ・ファンド(積極型) | 1.518% | 約1,841億円 | 国内株式 海外株式 国内債券 海外債券 海外REIT |

| ニッセイ日本株ファンド | 0.88% | 約1,518億円 | 国内株式 |

ひふみプラス

| ファンド名 | ひふみプラス |

| 運用目安 | なし |

| 投資先 | 国内株式 海外株式 |

| 運用方法 | アクティブファンド |

| 基準価額 | 56,959円 |

| 信託報酬 (税込)/年 | 1.078%以内 |

| 純資産総額 | 約5,450億円 |

| トータルリターン | 2.61%(3年) |

| 設定日 | 2012/05/28 |

| 運用会社 | レオス・キャピタルワークス |

| 組み入れ銘柄 (上位3銘柄) | 村田製作所:2.11% 三菱重工業:2.01% M&A総研ホールディングス:2.01% |

| 取扱中の証券会社 | SBI証券 楽天証券 auカブコム証券 松井証券 マネックス証券 など |

ひふみプラスは、「日本を根っこから元気にする」というコンセプトで、日本の成長企業を中心に投資する株式型の投資信託です。

投資先の80%以上が国内株式であるため、先に紹介した外国株中心の「SBI・V・S&P500インデックス・ファンド」などよりも、聞いたことがある国内企業に投資できます。

また、純資産総額が約5,450億円と今回紹介するアクティブファンドの中で最も高額であるため、繰上償還される可能性は皆無と言えます。

国内企業を中心に投資したいなら、ひふみプラスを選んでおきましょう。

セゾン資産形成の達人ファンド

| ファンド名 | セゾン資産形成の達人ファンド |

| 運用目安 | なし |

| 投資先 | 国内株式 外国株式 |

| 運用方法 | アクティブファンド |

| 基準価額 | 39,247円 |

| 信託報酬 (税込)/年 | 1.34%±0.2%程度 |

| 純資産総額 | 約2,987億円 |

| トータルリターン | 12.67%(3年) |

| 設定日 | 2007/03/15 |

| 運用会社 | セゾン投信 |

| 組み入れ銘柄 (上位3銘柄) | コムジェスト・ヨーロッパ・ファンド80:25.7% バンガード米国オポチュニティファンド:21.9% FSSAアジア・フォーカス・ファンド:11.1% |

| 取扱中の証券会社 | SBI証券 楽天証券 など |

セゾン資産形成の達人ファンドとは、国際分散投資を目指して、世界中の株式ファンドへ投資する株式型のファンドオブファンズです。

投資先の投資信託数は10銘柄にのぼり、詳細は下記の通りです。

- バンガード 米国オポチュニティファンド

- アライアンス・バーンスタイン SICAVコンセントレイテッドUSエクイティ・ポートフォリオ

- BBH・ルクセンブルグ・ファンズ-BBH・コア・セレクト

- コムジェスト・ヨーロッパ・ファンド80

- コムジェスト・エマージングマーケッツ・ファンド90

- FSSAアジア・フォーカス・ファンド

- フォントベル・ファンド-mtxサステナブル・エマージング・マーケット・リーダーズ

- スパークス・集中投資・日本株ファンドS

- スパークス・長期厳選・日本株ファンド

- コムジェスト日本株式ファンド

トータルリターンが12.67%(3年)と、今回紹介するアクティブファンドの中で最も高いため、高いリターンが見込めます。

アクティブファンドで世界中の株式に分散投資したければ、セゾン資産形成の達人ファンドがおすすめです。

セゾン・グローバルバランスファンド

| ファンド名 | セゾン・グローバルバランスファンド |

| 運用目安 | なし |

| 投資先 | 国内株式 海外株式 国内債券 海外債券 |

| 運用方法 | アクティブファンド |

| 基準価額 | 23,178円 |

| 信託報酬 (税込)/年 | 0.56%±0.02%程度 |

| 純資産総額 | 約4,289億円 |

| トータルリターン | 10.72%(3年) |

| 設定日 | 2007/03/15 |

| 運用会社 | セゾン投信 |

| 組み入れ銘柄 (上位3銘柄) | 米国株式:31.5% 米国債券:27.2% 欧州債券:18.8% |

| 取扱中の証券会社 | SBI証券 楽天証券 など |

セゾン・グローバルバランスファンドは、株式50%、債券50%という配分バランスで投資するバランス型のファンドオブファンズです。

定期的にリバランスを行うため、常に安定して株式と債券に半分ずつ投資できます。

投資先の投資信託数は8銘柄にのぼり、詳細は下記の通りです。

- バンガード・500・インデックス・ファンド

- バンガード・ヨーロピアン・ストック・インデックス・ファンド

- バンガード・ジャパン・ストック・インデックス・ファンド

- バンガード・パシフィック・エックスジャパン・ストック・インデックス・ファンド

- バンガード・エマージング・マーケット・ストック・インデックス・ファンド

- バンガード・U.S.・ガバメント・ボンド・インデックス・ファンド

- バンガード・ユーロ・ガバメント・ボンド・インデックス・ファンド

- バンガード・ジャパン・ガバメント・ボンド・インデックス・ファンド

株式だけでなく、債券にも投資して安定的な資産運用をしたい方は、セゾン・グローバルバランスファンをNISA(つみたて投資枠)で購入しましょう。

世界経済インデックスファンド

| ファンド名 | 世界経済インデックスファンド |

| 運用目安 | なし |

| 投資先 | 国内株式 先進国株式 新興国株式 国内債券 先進国債券 新興国債券 |

| 運用方法 | アクティブファンド |

| 基準価額 | 34,096円 |

| 信託報酬 (税込)/年 | 0.55% |

| 純資産総額 | 約2,561億円 |

| トータルリターン | 9.39%(3年) |

| 設定日 | 2009/01/16 |

| 運用会社 | 三井住友トラスト・アセットマネジメント |

| 組み入れ銘柄 (上位3銘柄) | 米国株式:29.2% 米国債券:26.7% 新興国債券:17.8% |

| 取扱中の証券会社 | SBI証券 楽天証券 auカブコム証券 松井証券 マネックス証券 など |

世界経済インデックスファンドは、株式50%、債券50%というバランス型で、複数のインデックスへ連動させながら安定運用を目指すファミリーファンド方式の投資信託です。

連動目安のインデックスは6銘柄にのぼり、詳細は下記の通りです。

- NOMURA-BPI総合

- FTSE世界国債インデックス

- JPモルガン・ガバメント・ボンド・インデックス-エマージング・マーケッツ・グローバル・ディバーシファイド

- TOPIX(東証株価指数)

- MSCIコクサイ・インデックス

- MSCIエマージング・マーケット・インデックス

信託報酬は0.55%と今回紹介するアクティブファンドの中では一番安いので、コストを意識したい方に向いています。

ただし、先に紹介した「セゾン・グローバルバランスファンド」と違い、新興国債券の比率が高いため、リスク・リターンは高めとなります。

| ファンド名 | 組み入れ銘柄 (上位3銘柄) |

|---|---|

| セゾン・グローバルバランスファンド | 米国株式:31.5% 米国債券:27.2% 欧州債券:18.8% |

| 世界経済インデックスファンド | 米国株式:29.2% 米国債券:26.7% 新興国債券:17.8% |

NISA(つみたて投資枠)でバランス型でもリターン寄りに投資したければ、世界経済インデックスファンドを選んでおきましょう。

のむラップ・ファンド(積極型)

| ファンド名 | のむラップ・ファンド(積極型) |

| 運用目安 | なし |

| 投資先 | 国内株式 海外株式 国内債券 海外債券 海外REIT |

| 運用方法 | アクティブファンド |

| 基準価額 | 34,570円 |

| 信託報酬 (税込)/年 | 1.518% |

| 純資産総額 | 約1,841億円 |

| トータルリターン | 13.16%(3年) |

| 設定日 | 2010/03/15 |

| 運用会社 | 野村アセットマネジメント |

| 組み入れ銘柄 (上位3銘柄) | 外国株式: 52.5% 外国債券:17.2% 世界REIT:13.5% |

| 取扱中の証券会社 | SBI証券 楽天証券 auカブコム証券 松井証券 マネックス証券 など |

のむラップ・ファンド(積極型)は、国内外の株式から海外REITまで幅広く分散投資するバランス型の投資信託です。

投資先のファンドは5銘柄にのぼり、詳細は下記の通りです。

- 国内株式マザーファンド

- 国内債券NOMURA-BPI総合 マザーファンド

- 外国株式MSCI-KOKUSAIマザーファンド

- 外国債券マザーファンド

- 世界REITインデックス マザーファンド

今回紹介するアクティブファンドの中で唯一、海外REITにも投資しているため、株式や債券以外にも投資して分散効果を得たい方におすすめできます。

ニッセイ日本株ファンド

| ファンド名 | ニッセイ日本株ファンド |

| 運用目安 | TOPIX(東証株価指数) |

| 投資先 | 国内株式 |

| 運用方法 | アクティブファンド |

| 基準価額 | 36,204円 |

| 信託報酬 (税込)/年 | 0.88% |

| 純資産総額 | 約1,518億円 |

| トータルリターン | 15.02%(3年) |

| 設定日 | 2001/12/26 |

| 運用会社 | ニッセイアセットマネジメント |

| 組み入れ銘柄 (上位3銘柄) | トヨタ自動車: 4.2% キーエンス:2.9% 信越化学工業:2.2 |

| 取扱中の証券会社 | SBI証券 楽天証券 auカブコム証券 松井証券 マネックス証券 など |

ニッセイ日本株ファンドは、TOPIX(東証株価指数)を上回るパフォーマンスを目指して投資する株式型の投資信託です。

投資対象は、TOPIX(東証株価指数)の構成銘柄から150~300銘柄を選定しています。

この記事で紹介するファンドの中では唯一、国内株式のみで構成されているため、国内株中心で投資したい方におすすめです。

NISA(つみたて投資枠)初心者におすすめの組み合わせ3選

NISA(つみたて投資枠)で採用されている投資信託のほとんどは、多くの銘柄に投資しているため、十分な分散効果が期待できます。

しかし、それでも更なる分散効果を期待するなら、2つの投資信託を組み合わせるのがベストです。

そこでここからは、NISA(つみたて投資枠)でおすすめの投資信託の組み合わせ3選を紹介していきます。

SBI・V・S&P500インデックス・ファンド×ニッセイ日本株ファンド|株式のみでバランス重視

国内外の株式にバランスよく投資したいなら、SBI・V・S&P500インデックス・ファンド×ニッセイ日本株ファンドの組み合わせがおすすめです。

SBI・V・S&P500インデックスなら、アメリカの大型株上位500銘柄へ投資できます。

またニッセイ日本株ファンドなら、厳選された国内株150~300銘柄へ投資できます。

この組み合わせなら、経済大国アメリカの株式と、安定感バツグンの国内株式へ集中投資できるので、株式のみで投資したければ検討しましょう。

eMAXIS Slim 全世界株式(オール・カントリー)×のむラップ・ファンド(積極型)|分散投資で安定重視

株式以外に債券やREITにも投資したければ、eMAXIS Slim 全世界株式(オール・カントリー)×のむラップ・ファンド(積極型)の組み合わせがおすすめです。

eMAXIS Slim 全世界株式(オール・カントリー)なら全世界の株式へ漏れなく投資できるので、一部の国が不景気でも他の景気が良い国でカバーできます。

さらに、のむラップ・ファンド(積極型)なら株式以外にも債券やREITにも投資しているため、株式がダメでも他でカバーできる可能性が高いです。

分散効果をより高めて安定重視で投資したいなら、この組み合わせを考えましょう。

SBI・V・S&P500インデックス・ファンド×eMAXIS Slim 新興国株式インデックス|リターン重視

とにかくリターン重視で投資したいなら、SBI・V・S&P500インデックス・ファンド×eMAXIS Slim 新興国株式インデックスの組み合わせがおすすめです。

SBI・V・S&P500インデックスなら、アメリカ大型株の上位500銘柄へ投資できます。

さらに、eMAXIS Slim 新興国株式インデックスなら、高い成長が期待できる新興国の約1,200銘柄へ投資できます。

アメリカと新興国の高い成長率に期待するなら、この組み合わせで投資しましょう。

NISA(つみたて投資枠)におすすめな証券会社5選

NISA(つみたて投資枠)をするなら、証券会社によって取扱銘柄の数やサービスに違いがあるので、吟味して選びたいところです。

そこでここからは、NISA(つみたて投資枠)におすすめな証券会社5選を紹介していきます。

SBI証券|銘柄数No.1でクレカ積立でも最大5%ポイント還元

- 国内株式個人取引シェアNo.1

- 口座開設数1000万を突破

- クレカ積立で0.5~5%ポイント還元

- NISA(つみたて投資枠)の銘柄数は211銘柄と最多クラス

NISA(つみたて投資枠)におすすめの証券会社第1位は『SBI証券』です。

SBI証券は、国内株式個人取引シェアNo.1を獲得した業界最大手のネット証券会社です。

口座開設数も1000万を突破しています。

また、クレカ積立で0.5~5%のポイント還元が受けられます。

| 対象クレジットカード | ポイント還元率 |

|---|---|

| 三井住友カードプラチナプリファード | 5% |

| 三井住友カードゴールド(NL) | 1% |

| 三井住友カード(NL) | 0.5% |

NISA(つみたて投資枠)の対象銘柄数は、211銘柄と最多クラスです。

- 口座開設+クイズ全問正解で2,000円以上プレゼント

今なら「口座開設+クイズ全問正解で2,000円以上プレゼント」を実施中なので、NISA(つみたて投資枠)を始めるならキャンペーン終了前に口座開設しておきましょう。

| NISA(つみたて投資枠) | 211銘柄 |

| 米国株 | 5,600銘柄以上 |

| 米国ETF | 350銘柄以上 |

| 日本株 | 4,200銘柄以上 |

| 日本ETF | 310銘柄以上 |

| 米国株 | ・売買手数料:約定代金の0.495% (最低手数料0ドル、上限手数料22ドル) ・為替スプレッド:25銭 |

| 日本株 現物取引スタンダードプラン | 55円~1,070円 ※約定代金により変動 ※一定の条件を満たす方は無料 ・インターネットコースまたはインターネットコース(プランC)の方 ・電子交付サービス申込済で当社所定の電子交付設定を行っている方など |

| 日本株 現物取引アクティブプラン | 1日の約定代金合計100万円まで:0円 1日の約定代金合計200万円まで:1,238円 1日の約定代金合計300万円まで:1,691円 以降100万円増えるごとに:+295円 |

楽天証券|楽天カード積立で最大1%ポイント還元

- NISA(つみたて投資枠)口座開設数が3年連続No.1

- 楽天カード積立で最大1%のポイント還元

- NISA(つみたて投資枠)の銘柄数は211銘柄と最多クラス

NISA(つみたて投資枠)におすすめの証券会社第2位は『楽天証券』です。

楽天証券は、NISA(つみたて投資枠)口座開設数で3年連続No.1を獲得したネット証券会社です。

また、楽天カードで積立すると最大1%のポイント還元が受けられます。

NISA(つみたて投資枠)の対象銘柄数は、211銘柄と最多クラスです。

- 口座開設+NISA口座で40,000円以上の積立設定で5,000ポイントプレゼント

今なら「NISA口座で楽天カードクレジット決済で合計40,000円以上の積立設定または2024年5月にNISA口座で合計40,000円以上の積立約定成立で5,000ポイントプレゼント」を実施中なので、楽天証券でお得にNISA(つみたて投資枠)を始めたいと考えているなら、口座開設しましょう。

| NISA(つみたて投資枠) | 211銘柄 |

| 米国株 | 4,400銘柄以上 |

| 米国ETF | 370銘柄以上 |

| 日本株 | 4,000銘柄以上 |

| 米国株 | 【売買手数料】 約定代金(2.22ドル以下):0円 約定代金(2.22米ドル超~4,444.45米ドル未満):約定代金の0.495%(税込) 約定代金(4,444.45米ドル以上):22米ドル(税込) 【為替スプレッド】 25銭 |

| 日本株 「ゼロコース」 | 約定代金にかかわらず0円 |

| 日本株 「超割コース」 | 55円~1,070円 ※約定代金により変動 |

| 日本株 「いちにち定額コース」 | 1日の約定代金合計100万円まで:0円 1日の約定代金合計200万円まで:2,200円 1日の約定代金合計300万円まで:3,300円 以降100万円増えるごとに:+1,100円 |

auカブコム証券|au Payカード積立で1%ポイント還元

- 主要ネット証券で信用格付「AA-」にてNo.1

- au Payカード積立で1%のPontaポイント還元

- NISA(つみたて投資枠)の銘柄数は183銘柄と豊富

NISA(つみたて投資枠)におすすめの証券会社第3位は『auカブコム証券』です。

auカブコム証券は、主要ネット証券で信用格付「AA-」にてNo.1を獲得しています。

また、au Payカード積立で1%のPontaポイント還元が受けられます。

NISA(つみたて投資枠)の対象銘柄数は、206銘柄と豊富です。

- auIDの登録+NISA口座(つみたて投資枠)で3万円以上の投資信託の買付約定で2,000Pontaポイントプレゼント

今なら「auIDの登録+NISA口座(つみたて投資枠)で3万円以上の投資信託の買付約定で2,000Pontaポイントプレゼント」を実施中なので、長期保有するNISA(つみたて投資枠)でPontaポイントを貯めたいなら口座開設しましょう。

| NISA(つみたて投資枠) | 206銘柄 |

| 米国株 | 1,800銘柄以上 |

| 日本株 | 3,000銘柄以上 |

| 米国株 | 【売買手数料】 最低:0米ドル 約定代金の0.495%(税込) 上限:22米ドル(税込) ※約定代金により変動 【為替スプレッド】 20銭 |

| 日本株 「ワンショット手数料」 | 55円~4,059円 ※約定代金により変動 |

| 日本株 「1日定額手数料」 | 1日の約定代金合計100万円まで:0円 1日の約定代金合計200万円まで:2,200円 1日の約定代金合計300万円まで:3,300円 1日の約定代金合計400万円まで:4,400円 1日の約定代金合計500万円まで:5,500円 以降100万円増えるごとに:+1,100円 |

松井証券|投信保有でポイント還元

- 2023年オリコン顧客満足度調査ネット証券「初心者部門」第1位

- 投資信託の月間平均保有額に応じて、最大0.85%のポイントが貯まる

- NISA(つみたて投資枠)の銘柄数は223銘柄と豊富

- 「問い合わせ窓口格付け(証券業界)」で12年連続三つ星受賞

NISA(つみたて投資枠)におすすめの証券会社第4位は『松井証券』です。

松井証券は、2023年オリコン顧客満足度調査ネット証券「初心者部門」第1位を獲得しています。

また、投資信託の月間平均保有額に応じて、最大0.85%のポイントが貯まります。

さらに、NISA(つみたて投資枠)の銘柄数は223銘柄と豊富です。

しかも「問い合わせ窓口格付け(証券業界)」で12年連続三つ星受賞するほどのサポート体制があるので、疑問があってもすぐ解決できます。

- 新規で総合口座開設+クイズに正解、または新規で総合口座とNISA口座を開設+クイズに正解で最大2,000ポイント

- 新規口座開設+投資信託を月3万円購入+日本株または米国株を月1回買付で毎月最大2,000ポイントプレゼント

今なら「新規口座開設後クイズに正解で松井ポイント最大2,000ポイントプレゼント」や「新規口座開設し投資信託を月3万円購入、および日本株か米国株を月1回買付」で、最大2,000ポイント以上のポイントがもらえるチャンスなので、口座開設しておきましょう。

| NISA(つみたて投資枠) | 223銘柄 |

| 米国株 | 1,300銘柄以上 |

| 米国ETF | 200銘柄以上 |

| 日本株 | 4,300銘柄以上 |

| 日本ETF | 280銘柄以上 |

| 日本株 | 【25歳以下】 無料 【26歳以上】 50万円まで:0円 100万円まで:1,100円(税込) 200万円まで:2,200円(税込) 200万円超~1億円まで:100万円増えるごとに1,100円(税込)加算 |

| 米国株 | ・売買手数料:約定代金の0.495%(最低手数料0ドル、上限手数料22ドル) ・為替手数料:25銭 |

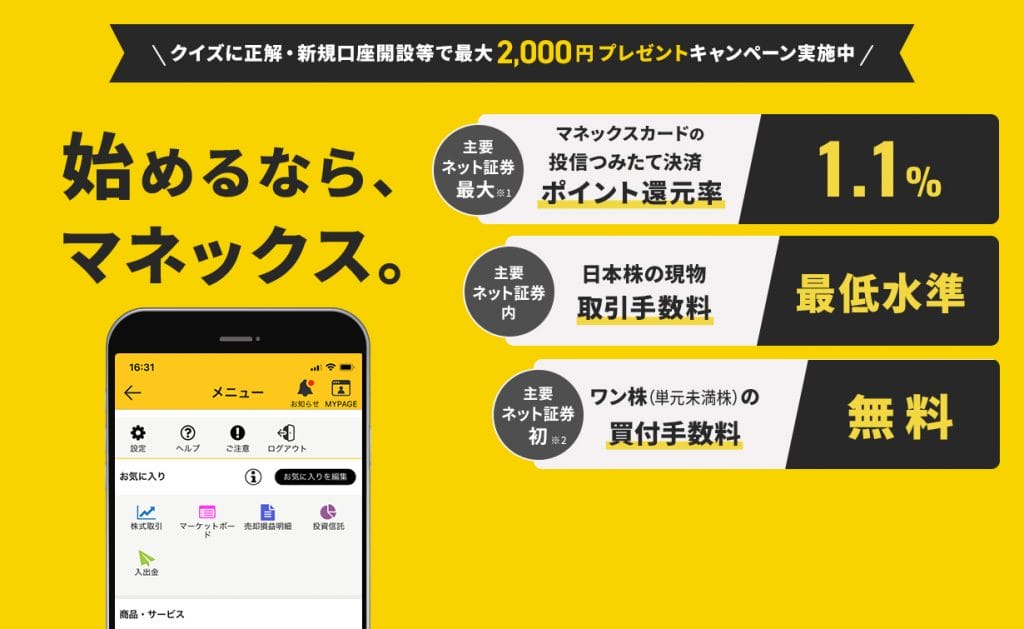

マネックス証券|クレカ積立で最大1.1%ポイント還元

- マネックスカード積立で1.1%ポイント還元

- 買い物でのカード利用でも1%ポイント還元

- NISA(つみたて投資枠)の銘柄数は170銘柄と豊富

NISA(つみたて投資枠)におすすめの証券会社第5位は『マネックス証券』です。

マネックス証券なら、マネックスカード積立で1.1%ポイント還元と、ネット証券では最大の還元率を誇ります。

さらに、普段の買い物でのカード利用でも1%のポイント還元が受けられます。

NISA(つみたて投資枠)の銘柄数は、170銘柄と多い部類です。

- 新規口座開設+クイズ正解などで最大2,000円相当のdポイントプレゼント

今なら「新規口座開設+クイズに正解などで最大2,000円相当のdポイントプレゼント」で最大2,000円相当のdポイントがもらえるチャンスなので、お得にNISA(つみたて投資枠)をスタートしたいなら口座開設しておきましょう。

| NISA(つみたて投資枠) | 170銘柄 |

| 米国株 | 4,500銘柄以上 |

| 米国ETF | 360銘柄以上 |

| 日本株 | 4,100銘柄以上 |

| 日本ETF | 310銘柄以上 |

| 米国株 | ・売買手数料:約定代金の0.495% (最低手数料0ドル、上限手数料22ドル) ・為替スプレッド:※買付時0銭、売却時25銭 ※定期的に見直しを実施中 |

| 日本株 取引毎手数料コース(現物取引) | 55円~1,070円 ※約定代金により変動 |

| 日本株 一日定額手数料コース | 1日の約定代金合計100万円まで:一律550円 以降300万円増えるごとに:+2,750円 |

\ 暗号資産CFDでお得に取引できる /

つみたて投資枠と成長投資枠の違い

2024年から新しいNISA制度が始まりました。

2023年までのつみたてNISAや一般NISAと大きく違うのは、年間投資枠の拡大と非課税で保有できる期間が無期限になった点です。

ここでは、新しいNISAのつみたて投資枠と成長投資枠の違いについて紹介します。

つみたて投資枠と成長投資枠の違いは、以下の通りです。

| NISAの種類 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限化 | 無期限化 |

| 非課税保有限度枠(総枠) | 1800万円 ※1 ※ 簿価残高方式で管理 (非課税枠の再利用が可能) | 1800万円 ※1(1200万円内数) ※ 簿価残高方式で管理 (非課税枠の再利用が可能) |

| 投資対象商品 | 長期の積立・分散投資に適した 一定の投資信託 | 上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | 18歳以上 |

2024年から始まった新しいNISAでは「つみたて投資枠」と「成長投資枠」の2種類になりました。

つみたて投資枠は、2023年までのつみたてNISAを引き継ぐ存在で、一定の投資信託にだけ投資できる積立投資枠です。

一方、成長投資枠は投資信託以外にも上場株式やETFにも投資できる枠になります。

また、これまでは一般NISAかつみたてNISAのいずれかを選択して投資するのが通常でした。

しかし、2024年からのNISAでは「つみたて投資枠」と「成長投資枠」を同時に投資できるようになり、年間投資枠は最大360万円まで拡大されました。

さらに非課税非有期間は無期限となったことで、生涯NISA枠に投資して得た運用益には税金がかかりません。

これが利用者にとっては最大のメリットといえます。

NISA枠で投資できる対象商品は「一般社団法人投資信託協会」から確認可能です。

NISA(つみたて投資枠)で失敗しない買い方3つ

NISA(つみたて投資枠)は無期限で投資できるため、できれば買う段階から失敗しないよう気をつけたいところです。

そこでここからは、NISA(つみたて投資枠)で失敗しない買い方を3つ紹介します。

決まった日に定額で買う

始めにNISA(つみたて投資枠)は、決まった日に定額で買うようにしましょう。

なぜなら、買う日や金額がバラバラだと、NISA(つみたて投資枠)の非課税枠(年120万円)を満額消費することが難しくなるからです。

仮に月10万円ずつ購入していけば年間で120万円と、満額まで非課税枠が使えます。

また決まった日に定額で買えば、基準価額が安い時に多く買えることから、その後の上昇で大きなリターンを得られるため、おすすめです。

途中で止めずに満期まで買う

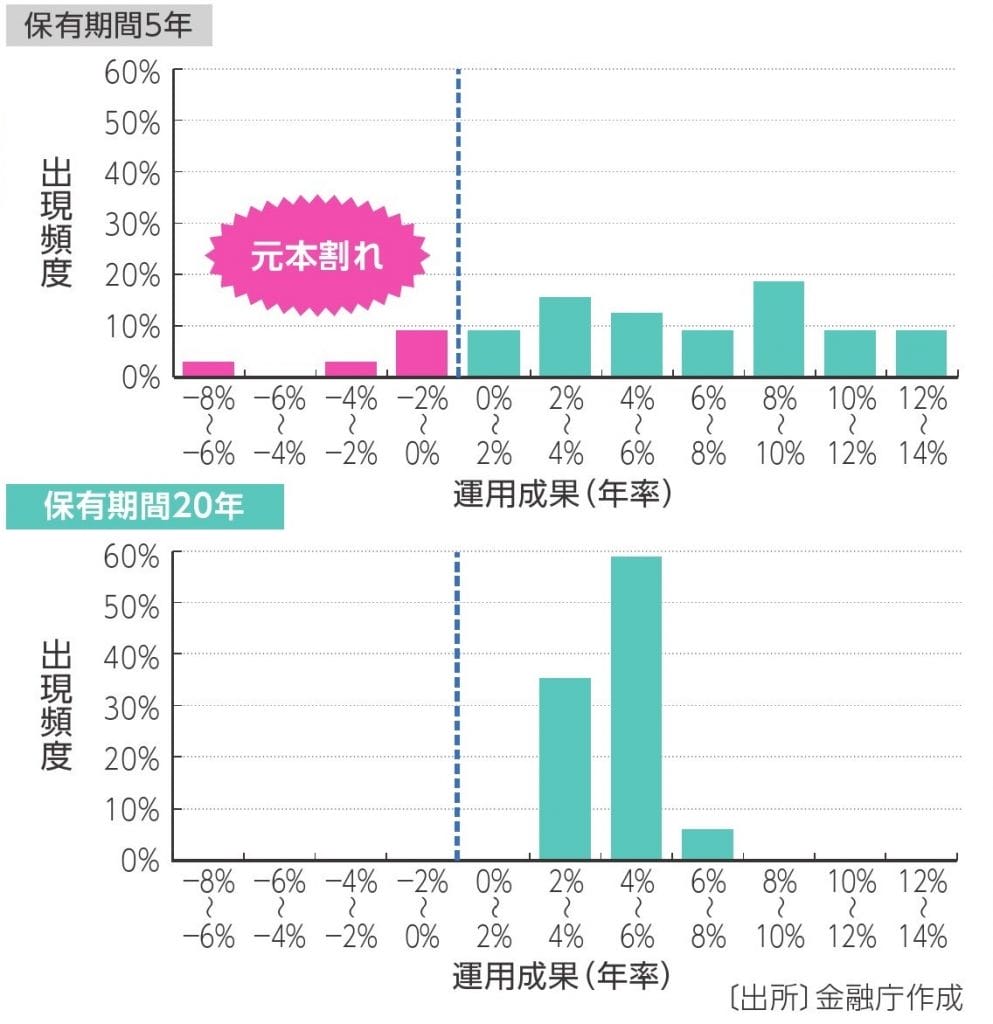

NISA(つみたて投資枠)を始めたら、途中で止めずに満期まで買うようにしましょう。

というのも、保有期間が20年以上に満たない場合は、元本割れリスクが高くなるからです。

実際、保有期間が5年の場合と20年の場合の運用成果を比較すると、以下の通りです。

保有期間が5年だと元本割れするリスクがある一方、20年なら2%以上の運用成果が期待できます。

クレカ積立するなら引き落とし先の残高に注意する

NISA(つみたて投資枠)でクレカ積立するなら、引き落とし先の残高に注意しましょう。

もし残高が少ない場合はその月に購入できなくなるので、積立がストップしてしまいます。

そんな時は「ボーナス月設定」を活用しましょう。

ボーナス月設定を使えば、年2回まで追加購入できます。

NISA(つみたて投資枠)のメリット3つ

NISA(つみたて投資枠)では、無期限で運用益が非課税になるなどのメリットがあります。

NISA(つみたて投資枠)で投資するメリットは以下の通りです。

無期限で運用益が非課税になる

NISA(つみたて投資枠)の最大のメリットは、無期限で運用益が非課税になる点です。

2023年までのNISA制度では一般NISAは5年、つみたてNISAは20年までしか非課税期間がありませんでした。

しかし、2024年からのNISA(つみたて投資枠)で購入した場合の運用益が無期限で非課税になります。

つまり、NISA(つみたて投資枠)は資産形成する手段として大きなメリットになるでしょう。

保有銘柄を売却しても翌年には非課税枠が復活する

2つ目のメリットは、利益確定のために保有商品を売却しても翌年には非課税投資枠が復活することです。

NISA(つみたて投資枠)では、非課税で保有できる限度額が1800万円までという制限以外はないからです。

よって、売却回数に制限はありません。

ただし、売却したことで復活する投資枠は翌年以降になることには注意しましょう。

金融庁が厳選した銘柄に投資できる

金融庁が厳選した長期投資に適した商品へ投資が可能です。

つまり投資初心者でも、長期運用できるような商品から選べます。

比較的低リスクな商品を厳選しており、信託報酬(手数料)も安い設計のものが多いです。

ただし厳選された商品といえども、多くの中から選択するのは容易ではありません。

よって、迷った場合は本記事でおすすめしている商品を参考に選択してみてください。

NISA(つみたて投資枠)の注意点5つ

NISA(つみたて投資枠)にはさまざまなメリットがある便利な制度ですが、一方で注意点も存在します。

そこでここからは、NISA(つみたて投資枠)の注意点を4つ紹介していきます。

年間120万円までしか投資できない

つみたて投資枠では年間120万円までしか投資できません。

月額に換算すると、最大10万円までになります。

そのため、投資資金に余裕がある場合は成長投資枠を利用して投資するのがおすすめです。

投資信託を一定金額でまとめて買い付けしたり、スポットで購入したりといった方法があります。

個別株には投資できない

NISA(つみたて投資枠)の対象となる商品は指定された投資信託とごく少数のETFだけなので、個別株には投資できません。

そのため個別株に投資したければ、NISA口座ではなく特定口座や一般口座で口座開設する必要があります。

ただし、成長投資枠なら個別株にも投資できるので、どうしても個別株を取引したければ、成長投資枠を検討しましょう。

すぐに利益は増加しない

NISA(つみたて投資枠)では、短期で大きな利益は狙えません。

つみたて投資枠で投資した商品は、日々の価格に大きな変動が起こりにくいからです。

株式のようにストップ高になったり、今日買って明日には2倍になったりすることはありません。

よって、長期でコツコツ積み立てて将来の資産形成をする投資手法です。

証券会社の変更は手続が面倒

NISA(つみたて投資枠)は、年に1回であれば証券会社の変更ができます。

しかし、証券会社の変更手続きは面倒なので、できればしない方が賢明です。

- 利用している証券会社に変更したい旨を伝える

- SBI証券で口座開設する

- 「勘定廃止通知書」または「非課税口座廃止通知書」などが届くので、記入してSBI証券へ返送する

- 審査完了で変更も完了

上記の手順を踏んで変更手続きをした場合、完了するまで1ヶ月以上かかることがあります。

そのため、NISA(つみたて投資枠)でNISA口座を開設する際は、証券会社をよく吟味してから行いましょう。

つみたてNISAは2023年がラストイヤー

2024年1月から新NISAが始まり、つみたてNISAは2023年がラストイヤーとなりました。

2023年12月まで投資していたつみたてNISAは、そのまま新NISAが開始しても別で運用可能です。

もし、まだNISA(つみたて投資枠)を開始していないのであれば、お得に投資できるチャンスとなるので、今からでも始めてみましょう。

NISA(つみたて投資枠)に関するQ&A

NISA(つみたて投資枠)を始めると、いろいろ分からないことが出てくることでしょう。

そこでここからは、NISA(つみたて投資枠)に関するQ&Aを4つ紹介していきます。

NISA(つみたて投資枠)の始め方は?

ざっくりとしたNISA(つみたて投資枠)の始め方は、以下の手順です。

- 証券会社を決めて口座開設する

- 投資商品を選び、積立額を決めて購入する

- 満期まで続ける

NISA(つみたて投資枠)は専用口座がないと始められないので、まずは口座を開設し、証券会社の手順に従って投資商品を注文しましょう。

また、口座開設で本人確認書類としてマイナンバーカードがあると、スムーズに進められます。

マイナンバーカードが無い場合は、「マイナンバー通知書+運転免許証」や「マイナンバー通知書+パスポート」などの組み合わせでも、手続きできます。

NISA(つみたて投資枠)で月3000円投資すると将来いくらになる?

つみたて投資枠で月3,000円ずつ20年間継続して投資した場合は年間36,000円です。

利回り3%で運用すれば、20年後には984,906円になる計算です。

- 20年間の投資額:720,000円

- 20年後の運用合計額:984,906円

- 利益:264,906円

投資資金によって、いくら資産形成できるのか金融庁の積立シミュレーションで確認してみましょう。

NISA(つみたて投資枠)は1年でどれくらい増える?

つみたて投資は長期投資することで利回り効果が出るため、1年単位では資産増加にはつながりません。

あくまでも10、20年の長期目線で投資するほうがいいでしょう。

NISA(つみたて投資枠)はいくつ買えばいい?

運用目的・期間にもよりますが、NISA(つみたて投資枠)は1~2銘柄まで買えば十分です。

NISA(つみたて投資枠)は、金融庁が認可した銘柄しか存在しません。

安全な銘柄が多いNISA(つみたて投資枠)に投資すること自体、リスクが小さい投資なので、安全性が高いと言えます。

もし2銘柄買うなら、「株式+債券」や「海外+国内」など、異なる投資先をターゲットにしている商品を選べば分散効果が期待できるので、おすすめです。

つみたて投資枠と成長投資枠はどちらがおすすめ?

つみたて投資枠と成長投資枠は併用できますが、まずはつみたて投資枠で始めるのがいいでしょう。

- 「リスクを取りたくない、手堅く投資をしたい」という方:つみたて投資枠

- 「自由にリスクをとって投資をしたい」という方:成長投資枠

また、自分の貯蓄や収入と照らし合わせて選ぶのもいいです。

つみたて投資枠では非課税枠の上限が年120万円なので、1カ月当たり10万円となります。

一方、成長投資枠では非課税枠の上限が年240万円なので、1カ月当たり20万円となります。

NISA(つみたて投資枠)を始めて非課税のメリットを活かしましょう

ここまで、NISA(つみたて投資枠)初心者におすすめの銘柄の選び方から注意点まで解説してきました。

本記事をまとめると、以下の通りです。

- NISA(つみたて投資枠)のおすすめの選び方として「信託報酬が低い銘柄を選ぶ」などがある

- おすすめのインデックスファンドとして「eMAXIS Slim 全世界株式(オール・カントリー)」などがある

- おすすめのアクティブファンドとして「ひふみプラス」などがある

- おすすめの組み合わせとして「SBI・V・S&P500インデックス・ファンド×ニッセイ日本株ファンド」などがある

- NISA(つみたて投資枠)に最もおすすめな証券会社は「SBI証券」

- NISA(つみたて投資枠)で失敗しない買い方として「途中で止めずに満期まで買う」などがある

- NISA(つみたて投資枠)の注意点として「個別株には投資できない」などがある

2024年からのNISA(つみたて投資枠)は非課税保有期間が無期限という初心者にとってもお得なので、まだ始めていない方は今からでも始めてみましょう。

もし、どの証券会社でNISA口座を開くか迷っているようならば、「SBI証券」がおすすめです。

SBI証券ならネット証券の中でNISA(つみたて投資枠)対応銘柄が211銘柄と最多クラスで、しかもクレカ積立で最大5%還元が受けられるからです。

今なら「口座開設+クイズ全問正解で2,000円以上プレゼント」を実施中なので、NISA(つみたて投資枠)を始めるならSBI証券で口座開設しましょう。