借金の負担額を減額できる方法を知りたいです。

収入が激減してしまって借金返済が困難になりました。

何らかの理由で借金返済がかなり難しくなり、そのことに悩む方も多いでしょう。

借金返済が困難になった方々のために、借金救済制度が存在します。

借金を法律にのっとって減額できる仕組みで、任意整理・個人再生・自己破産の3種類があります。

とはいえ、これらの借金救済制度の場合、利用できる条件や借金の減額される度合い、掛かる費用はそれぞれ異なります。

この記事では、各借金救済制度の特徴と費用制度、それぞれのメリット・デメリット、制度を利用した方々の口コミまでをします。

お金の悩みがある方は、自身に適したおすすめ債務整理がわかる記事をご確認ください。

- 借金救済制度とは、債権者との交渉や裁判により借金減額を図る債務整理のこと。

- 債務整理には任意整理・個人再生・自己破産の3つの種類がある。

- どの債務整理が最適なのか判断に迷ったら弁護士・司法書士に相談することがおすすめ

- 債務整理の相談におすすめの法律事務所は「はたの法務事務所」

\ みんなが選ぶ!当サイト人気No1 /

>> 0120-310-845 <<

【電話相談】平日 8:30~21:30 / 土日祝 8:30~21:00

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

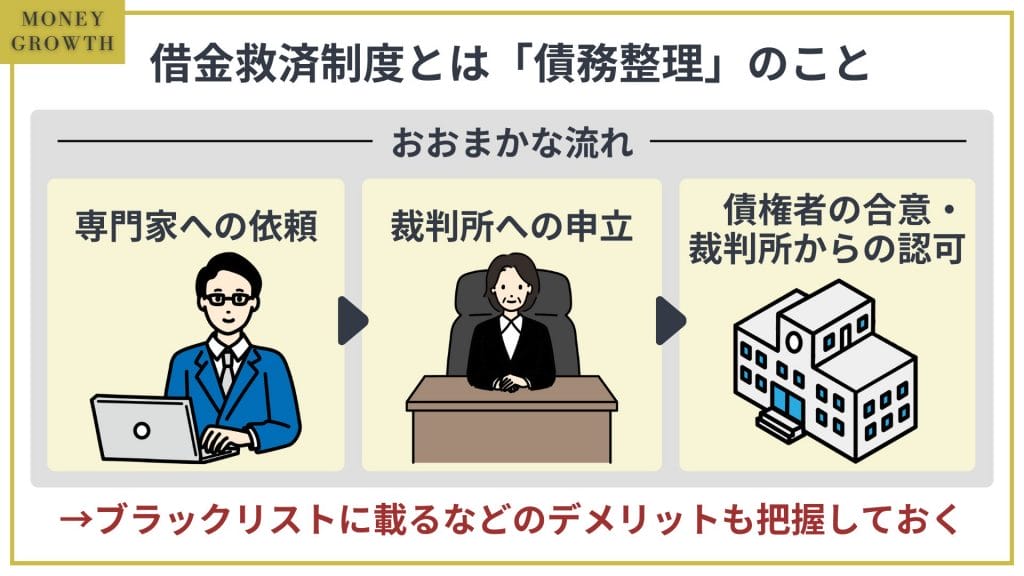

借金救済制度とは「債務整理」のこと

借金救済制度は、決して怪しい仕組みではなく、一般的に債務整理を言い換えているだけです。

まずは、借金救済制度がどのような仕組みなのか解説します。

借金救済制度の仕組み

借金救済制度とは、いわゆる「債務整理」を指します。

債務整理とは、債権者との交渉・裁判所への申立などの手段により、借金額を減額してもらう手続きのことです。

もちろん、無条件で借金が減るわけではありません。

借金を減額してもらうには、債権者や裁判所から認められる必要があり、専門家へ依頼する費用・裁判所への申立費用などが発生します。

また、債務整理を行うとブラックリストに載ってしまい5〜10年間は借り入れなどが困難になります。

決してデメリットは小さくないですが、どうしても借金を解決できない場合の最終手段になります。

借金救済制度は決して怪しい手続きではない

借金救済制度は怪しい手続きではありません。

そもそもなぜ債務整理のことを「借金救済制度」などと呼ぶのかというと、関心を引く宣伝文句が必要だったからです。

借金を抱えている人からすると「借金を減らせる仕組みがあるの?」と興味を抱きますが、実際に依頼してみると単なる債務整理となっています。

言い方はどうであれ、債務整理が合法的なのは間違いなく、本当に行き詰まってしまった人にとっては借金解決の助けになってくれます。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

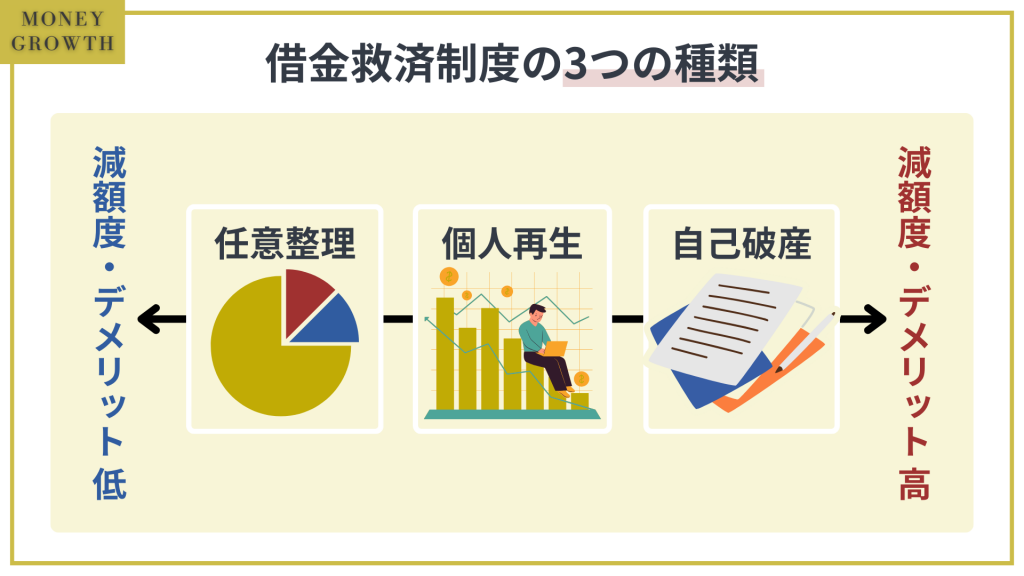

借金救済制度の3つの種類

債務整理には3種類の手続き方法があります。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 借金の減額度 | 利息のカットのみ | 借金の元金の5分の1 (最大で10分の1) | 全額免除 |

| 弁護士・司法書士に依頼する費用 | 5万〜10万 | 50万〜80万円 | 30万〜130万円 |

| かかる期間 | 1ヶ月〜3ヶ月 | 3ヶ月〜6ヶ月 | 6ヶ月〜1年 |

| デメリット | ブラックリストに載るのみ | ブラックリストに載る 官報に載る | ブラックリストに載る 官報に掲載される 財産を失う 職業や資格に制限がかかる |

| 裁判所とのやりとり | 必要なし | 裁判所への出廷が必要 | 裁判所への出廷が必要 |

| 保証人 | 影響なし | 返済義務が移る | 返済義務が移る |

| バレる可能性 | ほとんどない | 基本バレないが、裁判所とのやりとりがあるため可能性あり | 基本バレないが、裁判所とのやりとりがあるため可能性あり |

この項では、それぞれの手続きについて詳しく紹介します。

任意整理

任意整理とは、借金をしたご自身(債務者)と貸主(債権者)で、借金返済のことを交渉して双方が合意して行う債務整理です。

交渉が成功すれば、毎月の返済額が軽くなります。

任意整理は法律で明文化されておらず、あくまで債務者と債権者とが話し合い、お互いに納得すれば返済額の減額や延長ができます。

ただし、債権者が納得し得るだけの返済案が必要です。

任意整理は裁判所を通さないため利用しやすく、債務整理の中で最も利用者が多いです。

明確な統計は公表されていませんが、毎年150万〜200万人が任意整理をしています。

借金の総額が大きいと利息部分も大きいため、路側を免除するだけでも返済総額を大幅に減らすことができます。

任意整理の手続き手順

任意整理の手続きは法定されていません。

一般的には弁護士や司法書士などの専門家に代理人として交渉してもらいます。

また、債権者との交渉を依頼できる専門家は弁護士・司法書士が選べ、協議に応じてくれそうな債権者を優先して話し合いができます。

任意整理の流れは次の通りです。

当然、この流れ通り順調に進むとは限りません。

説得力のある整理案を作成するには、債務整理の経験豊かな弁護士・司法書士のサポートが必須です。

任意整理ができる条件

任意整理できる条件としては以下のようなものがあります。

任意整理の手続き後も借金の返済は続きます。

そのため、安定した収入がないと任意整理をすることはできません。

また、残額を3〜5年以内に完済でき、そのための返済計画を明確に示すことが必要です。

任意整理が向いている人

任意整理は比較的デメリットは少なく手続きも簡単な救済制度です。

そんな任意整理が向いている人は以下の通りです。

- 安定した収入がある

- そこまで借金が多くない

- 保証人がいる債務がある

- 住宅ローンで家を購入している

- 個人再生や自己破産のデメリットを受けたくない人

- 現在の職業が自己破産の職業制限に該当してしまう(警備員・宅建士・賃金業者など)

任意整理は借金を大幅にカットしたり、無くしたりする手続きではないので安定した収入があり返済が可能である人にはおすすめです。

しかし、任意整理は他の債務整理に比べるとデメリットが少ないため、個人再生や自己破産のデメリットを受けたくない人は任意整理をした方が良いです。

また保証人のいる債務を外すことも可能なので、保証人に迷惑をかけたくない人は任意整理がおすすめです。

個人再生

個人再生とは、大幅に弁済額(借金額)が減額される債務整理です。

個人再生とは、借金を5分の1(場合によっては最大10分の1)にまで減額できます。

個人再生は、地方裁判所に申し立てが必要です。

また、個人再生は「小規模個人再生」「給与所得等再生」に分かれます。

小規模個人再生

小規模個人再生は、借金をした個人が次の条件を満たした際に対象となる手続きです。

- 住宅ローン等をはじめ被担保債権以外の負債額が5,000万円以内

- 継続的または反復して収入を得る見込みのある

給与所得等再生

小規模個人再生のできる個人の内、次の条件を満たすと給与所得者再生の対象になります。

- 給与または給与に類する定期的な収入を得る見込みがある

- その金額の幅が小さいと見込まれる

個人再生の手続き手順

個人再生の場合、地方裁判所に申し立てる必要があります。

ご自身の代理人になれるのは弁護士のみです。

流れは次の通りです。

個人再生ができる条件

個人再生の条件としては以下のものがあります。

個人再生は任意整理と同じように、手続き終了後の残高を返済していく必要があります。

実際に反対する債権者は少ないですが、半数以上の債権者が反対したら個人再生をすることはできないです。

個人再生が向いている人

以下に該当する人は個人再生の検討をおすすめします。

- 借金額を大幅にカットしたい

- 一定額の返済は可能

- 住宅ローンで購入した家を没収されたくない

- 現在の職業が自己破産の職業制限に該当してしまう(警備員・宅建士・賃金業者など)

自己破産

自己破産とは、債務者がもはや借金返済のできないことを地方裁判所から認めてもらい、支払い義務を免除してもらう手続きです。

借金全額免除となりますが、生活に必要なもの以外の財産を換価して債権者に配当する必要があります。

自己破産にも大きく分けて「管財事件」と「同時廃止事件」があります。

管財事件

債務者(破産申立人)に、処分可能な財産があると地方裁判所の認定を受けたら「通常管財」として手続きが進められます。

管財事件の手続きには、予納金を支払う必要があります。

破産管財人が選任され、債務者の財産は売却、現金化されます。

一方、「少額管財」という手続きも行われるならば、予納金を少額に抑えつつ管財事件の手続きが進みます。

ただし、弁護士を代理人とすることがこの管財事件の条件です。

同時廃止事件

債務者(破産申立人)に、処分可能な財産がないと地方裁判所の認定を受けたら同時廃止事件として手続きが進められます。

同時廃止事件の手続きでは、破産管財人が選任されず、ご自身の財産が処分・現金化されることもありません。

自己破産の手続き手順

自己破産の場合、地方裁判所に申し立てる必要があります。

ご自身の代理人になれるのは弁護士のみです。

流れは次の通りです。

債権者集会は複数回開催されることがあります。

自己破産は借金を免責する手続きなので、債権者から激しい反発を受けるおそれもあります。

自己破産ができる条件

自己破産ができる条件としては以下のものがあります。

自己破産は条件こそ少ないですが、免責不許可事由に気をつける必要があります。

自己破産に関して詳しく知りたい方は以下の記事もご覧ください。

自己破産が向いている人

自己破産は借金を全額免除できますが、その分デメリットも多いです。

そのため以下のような人は自己破産を検討することをおすすめします。

- 収入がない

- 借金返済が不可能

- 生活保護を受けている

自己破産は、全く収入がなく返済が不可能な人が検討するとよいと言えます。

逆に、自己破産の職業制限に該当している場合、手続きの期間中はその仕事に就くことができなくなります。

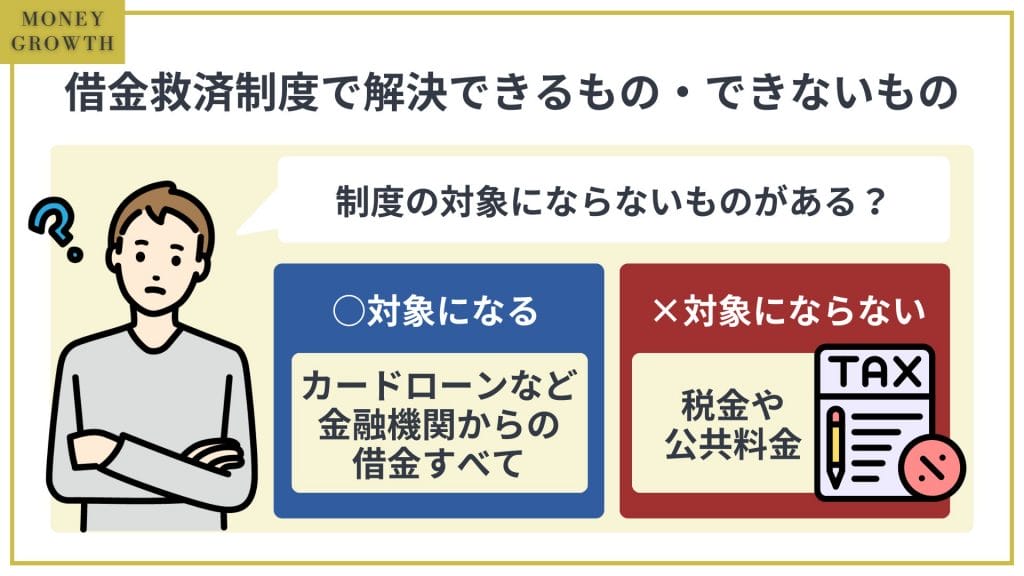

借金救済制度で解決できるもの・できないもの

そもそも借金救済制度の対象になるものは以下のような借金です。

- カードローン

- 銀行ローン

- クレジットカードのリボ払い

- クレジットカードのショッピング・キャッシング

- 奨学金

借金救済制度の対象となるものは、カードローンやクレジットカードのリボ払いなどの金融機関からの借金すべてです。

しかし、以下のようなことは借金救済制度は対象とはならないので注意しましょう。

- 税金の滞納

- 公共料金の滞納

- 罰金など

税金や公共料金を滞納してしまっても、債務整理をすることはできません。

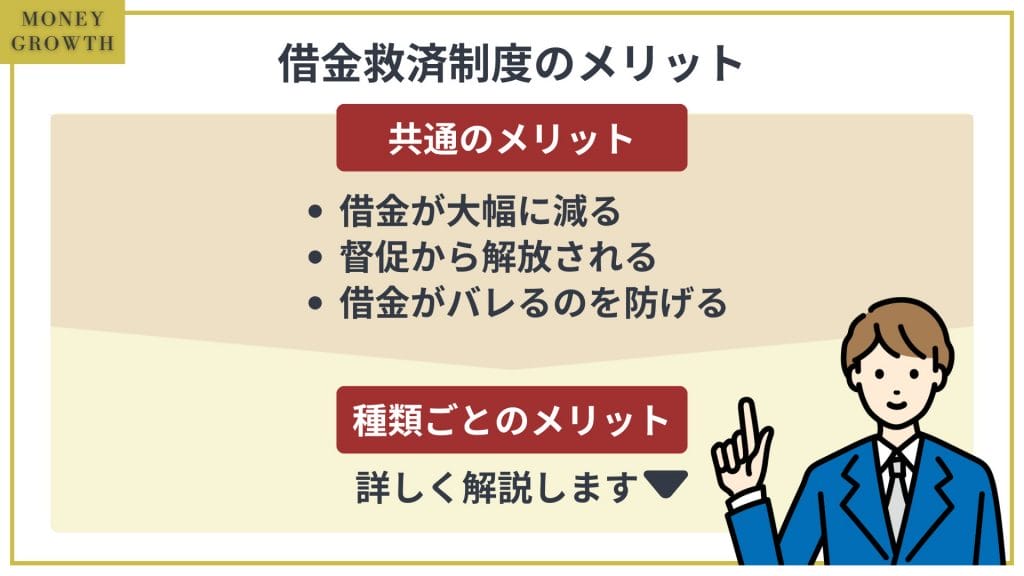

借金救済制度のメリット

ここからは借金救済制度のメリットを紹介していきます。

どの債務整理をするかによってメリットも変わってきますので、それぞれ説明していきます。

| メリット | |

|---|---|

| 任意整理 | 利息がカットされる 比較的手続きが簡単 家族や知人にバレない |

| 個人再生 | 借金額を大幅に減額できる 住宅などの財産を手放す必要がない |

| 自己破産 | 借金が0になる 生活を立て直すことができる |

共通のメリット

借金に困っている人が借金救済制度を利用することで、次のようなメリットがあります。

- 借金が大幅に減る

- 督促から解放される

- 借金がバレるのを防げる

借金が大幅に減る

借金救済制度を利用すると、借金を大幅に減らせる可能性があります。

借金救済制度には3つの手続きがあり、それぞれどれくらい借金が減額できるのか異なります。

| 任意整理 | 利息部分 |

| 個人再生 | 元本の一部 |

| 自己破産 | 元本の全て |

自分の収入に応じて、借金完済が現実的になるプランを選択する必要があります。

いずれにせよ、自力で返済するのと比べると圧倒的に生活が楽になるでしょう。

督促から解放される

借金減額制度を利用すると、すぐに債権者からの督促が止まります。

弁護士・司法書士に手続きを依頼すると、債権者に「受任通知」と呼ばれる書類が送付されるからです。

受任通知を受け取った債権者は債務者に直接連絡することを禁じられます。

返済も止まるので、一旦は落ち着いて生活できます。

借金がバレるのを防げる

借金救済制度を利用すれば、家族や職場の人に借金がバレにくくなります。

借金救済制度の手続きは、ほとんど担当の弁護士・司法書士が代行してくれるため、自分ですべきことはほとんどありません。

反対に、借金をそのまま放置すると債権者から電話やハガキで督促が来て借金がバレてしまい、恥ずかしい思いをすることになります。

任意整理のメリット

任意整理のメリットは以下の通りです。

- 利息がカットされる

- 比較的手続きが簡単

- 家族や知人にバレない

任意整理のメリットとしては、利息がカットされて月々の支払額の負担が減額されることです。

カットされる利息としては以下のようなものがあります。

- 将来利息:現在残っている借金に対して発生し、完済するまでに支払い続ける予定の利息

- 経過利息:すでに発生しているが未払いになっている利息

利息がカットされるのは任意整理の大きなメリットです。

また裁判所を介さないため、他の債務整理よりも手続きが簡単で時間がかかりません。

個人再生のメリット

個人再生のメリットは以下の通りです。

- 借金額を大幅に減額できる

- 住宅などの財産を手放す必要がない

個人再生のメリットとしては、借金額を大幅に減額できることで、5分の1から最大10分の1にまで減額することが可能です。

さらに、これだけ減額できるにもかかわらず、自身の財産を手放す必要がありません。

これは「住宅ローン特則」によるもので、住宅ローンをこれまでと同じように返済していければ、住宅を残すことができます。

逆に、住宅ローンの返済が認められないと、住宅は取り上げられてしまいます。

自己破産のメリット

自己破産のメリットは以下の通りです。

- 借金が0になる

- 生活を立て直すことができる

自己破産のメリットとしては、借金が全てなくなることです。

後で解説しますが、自己破産をすることで財産を失うことにはなりますが、どんなに高額な借金でも免除されるため、生活をまた1から立て直せます。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

借金救済制度のデメリット

結論から言うと、債務整理をしたらブラックリストには一定の期間載ってしまいますが、一般の人と変わらない生活を送ることは可能です。

債務整理の種類によってもデメリットは変わってくるので確認していきましょう。

| デメリット | |

|---|---|

| 任意整理 | ブラックリストに登録される 保証人・連帯保証人に支払い義務が引き継がれる |

| 個人再生 | ブラックリストに登録される 官報に掲載される 保証人・連帯保証人に支払い義務が引き継がれる |

| 自己破産 | ブラックリストに登録される 官報に掲載される 保証人・連帯保証人に支払い義務が引き継がれる 財産の没収 一定期間の職業制限 |

それでは一つずつ確認していきましょう。

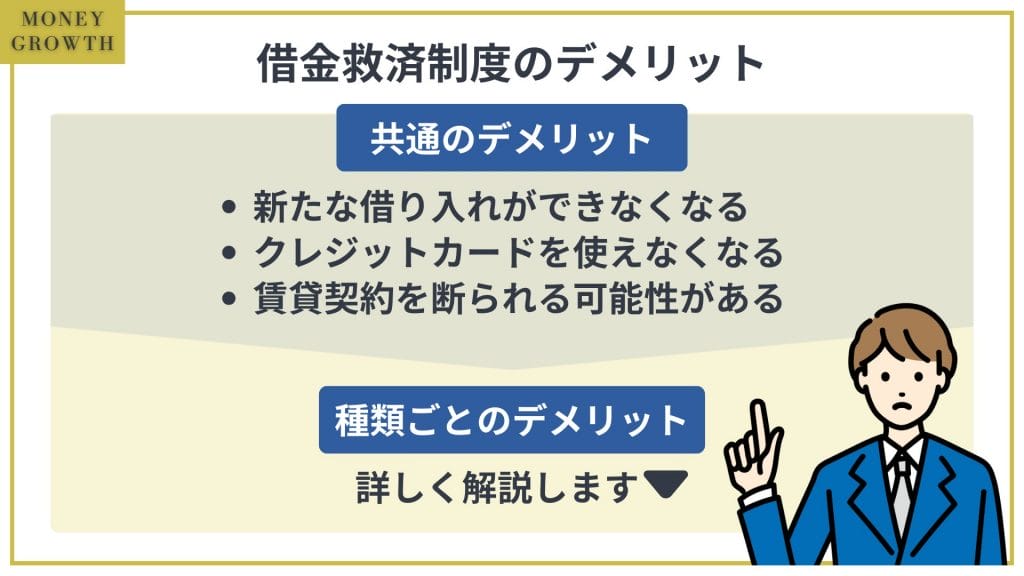

共通のデメリットはブラックリストに載ること

借金救済制度には3種類ありますが、いずれもブラックリストに載るというデメリットがあります。

ブラックリストに載る具体的なデメリットは、以下の通りです。

- 新たな借り入れができなくなる

- クレジットカードを使えなくなる

- 賃貸契約を断られる可能性がある

新たな借り入れができなくなる

ブラックリストに載ると、新たな借り入れが難しくなります。

なぜなら、カードローンや住宅ローン、自動車ローンなど、多くの借入方法は個人の信用に基づいて審査を行っているためです。

ブラックリストに載っている人は、借金をきちんと返済できるだけの信用力がないと判断され、審査に落とされる可能性が高いと考えられます。

クレジットカードを使えなくなる

クレジットカードの利用も困難になります。

クレジットカードは借り入れではないですが、後払いなので、安定して返済できるだけの信用がない人は利用できません。

また、すでに利用しているクレジットカードも、定期的な与信審査によって使えなくなる可能性が高いでしょう。

賃貸契約を断られる可能性がある

ブラックリストに載っていると、賃貸契約できなくなる可能性があります。

なぜなら、一部の賃貸物件では保証会社の審査が必要になるためです。

借り入れするときやクレジットカードを作るときと同じく、信用力のない人は保証会社の審査に落ちる可能性が高くなります。

とはいえ、保証会社を通さない物件であれば問題なく契約できます。

任意整理のデメリット

任意整理のデメリットとしては以下のようなことがあります。

- ブラックリストに登録される

- 保証人・連帯保証人に支払い義務が引き継がれる

任意整理をした後のデメリットとしては、ブラックリストに載ることです。

任意整理は、債務整理の中では比較的デメリットは少ないと言えます。

個人再生のデメリット

個人再生のデメリットは以下の通りです。

- ブラックリストに登録される

- 官報に掲載される

- 保証人・連帯保証人に支払い義務が引き継がれる

個人再生のデメリットとしてはブラックリストに載るのと官報に掲載されます。

一般の人で購読する人は少ないですが、バレる可能性はあることを理解しておきましょう。

自己破産のデメリット

自己破産のデメリットは以下の通りです。

- ブラックリストに登録される

- 官報に掲載される

- 保証人・連帯保証人に支払い義務が引き継がれる

- 財産の没収

- 一定期間の職業制限

自己破産のデメリットとしては個人再生と同じものに加えて、財産が没収されるのと職業制限されることです。

財産が没収される理由としては、債権者に財産を配当するからです。

住宅や自動車が没収されるのは大きなデメリットと言えます。

しかし、以下のような生活に必要なものは保護されます。

- 99万円以下の現金

- 20万円以下の貯金額

- 衣類、家電、家具などの生活必需品

また、自己破産の手続き開始から免責決定までの一定期間は以下のような職業に就くことはできません。

- 警備員

- 弁護士

- 司法書士

- 税理士

- 建設業者

- 宅建建物取引士など

自己破産は任意整理や個人再生に比べると、その後の生活へのデメリットは多いです。

借金救済制度を利用した人の口コミ

ここからは、借金救済制度を利用した人の口コミを紹介します。

任意整理・個人再生・自己破産それぞれ利用した人の口コミを集めました。

- 任意整理の口コミ

- 個人再生の口コミ

- 自己破産の口コミ

任意整理の口コミ

(30代/女性)

3ヶ月ほど前に任意整理しました。任意整理をすると俗に言う「ブラックリスト」に載ることがなんとなく嫌でためらっていましたが、今思えば、特に困ることもないので、もっと早くやっておけば良かったと後悔しています。

任意整理に至ったきっかけは、借りては返してを繰り返して(いわゆる自転車操業)いるうちに、ついに借りられるお金が無くなったことでした。毎月なんとか返済してきたとはいえ、利息を支払うのに精一杯でした。任意整理をした今は、借金自体は減額されたわけではありませんが、未来支払うはずだった利息がなくなり、精神的にも楽になりました。

(20代/男性)

債務整理というと自己破産などは何かと制限が多くかかるイメージでしたが結果的には任意整理をしてよかったと思いました。毎月借金や奨学金の返済に給料の大半が持っていかれており、支払いが困難なほどに首が回っていないような状況でした。任意整理で毎月の返済を減額らしてもらい、利息も大幅に減らしていただくことができました。おかげで人並の生活が送れるようになりました。借金に悩まされている方は任意整理を検討してみるのも良いと思います。

個人再生の口コミ

(20代/男性)

消費者金融の数社から合計数百万円の借入があり、収入だけでは毎月の返済が厳しく転車操業をしていました。いよいよ自転車操業も難しくなり友人の勧めで個人再生を決意しましたが本当に返済額が減額されるのか、この後どうなって行くのだろうか、会社にバレないだろうか、などの不安がありました。個人再生をした後は数百万円あった借金が100万円に減額され毎月の支払いがとても楽になりました。会社にも一切バレずに済んだのでホッとしました。改めてお金の使い方を真剣に考える様になり人生設計も出来る様になったので良かったです。

(30代/男性)

20代前半から急な出費があり消費者金融のローンに手を出し、そのままずるずると借金が増え10年数年で500万円以上にも借金が増えてしまいました。

自転車操業で利息だけを払い続けていましたが、総量規制制度のせいで元金も含めて返済しなければならなくなり、一時期は自殺も考えましたが相談した知人に個人再生を進められ弁護士を通じて申し立て、免責されるまで時間はかかりましたが、無事に返済する事が出来ました。

借金はあってもストレスしか感じませんし、大きな負債がある方は早めに救済制度を利用される事をお勧めします。

自己破産の口コミ

(40代/男性)

①自己破産という形を得ざるしかなく、とても複雑な心境でなりませんでした。②断然弁護士さんのアドバイス通りにしていただいて、だいぶ不安もなくなり、自己破産も5か月くらいで解決できたことも本当に感謝しております。

自分自身年収500万円の中で、どんどん借入額が増えたり、借りてはまた借金が膨らみ返済ができなく困難になってしまったため、安易には借りない方が無難かと思います。

貸す側としてはもっと借りてほしいので、結局返済ができなく、1回借りたらなるべく多めに返済をして2度と借りないように自分に引き締めた方がいいと感じます。

(30代/女性)

離婚をして生活が苦しくなり、借金を重ねるようになりました。どうしても返すことが出来なくなり苦しんでいましたが、友人の勧めで自己破産申請を行うことにしました。たくさんの書類を揃えるのが大変そうで不安でしたが、弁護士の方が全て行ってくれました。私は一度裁判所に行くだけでした。数か月後に免責許可が下りたと弁護士の方から聞きほっとしました。数百万円あった借金が全て0になり、人生をやり直すことが出来ました。

債務整理に関して良いイメージがなく決断が出来なかったと言う口コミが多いですが、実際には借金返済から解放されて良かったという意見になっています。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

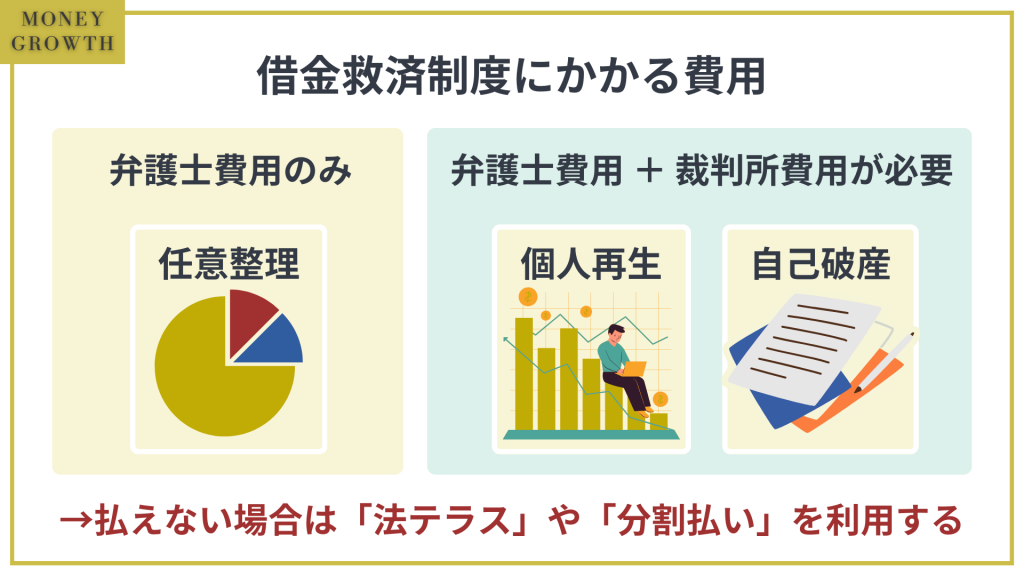

借金救済制度にかかる費用

この項では、各借金救済制度で掛かる費用・弁護士費用を解説します。

- 任意整理の費用

- 個人再生の費用

- 自己破産の費用

- 費用が払えない時の対処法

任意整理の費用

任意整理の費用は弁護士に依頼した場合は5万〜10万円、司法書士に依頼した場合は2万〜5万円です。

一般的に、弁護士より司法書士の方が費用は安い傾向にあります。

任意整理にかかる費用の内訳としては、以下のものがあります。

| 任意整理の費用 | |

|---|---|

| 相談料 | 無料のところが多い 有料だと1時間1万円 |

| 着手金 | 借入先1社につき2万〜 |

| 基本報酬 | 借入先1社につき2万〜 |

| 減額報酬 | 減額分の10%〜 |

| 過払金成功報酬 | 回収額の20%〜 |

任意整理の費用は債務整理の中でも一番安いです。

相談料や着手金などの料金体系は事務所によって様々で、また債務者の借入状況によっても費用は変わってきます。

弁護士・司法書士に頼まずに個人で任意整理の手続きをすることも可能です。

債務者本人で行う場合は、各債権者へ郵送する書類の切手代、和解契約書に貼付する収入印紙(約2,000円)の負担で済みます。

もちろん和解が成立したら返済が開始され、和解契約書に明記された返済額・期間を遵守し返済していく必要があります。

個人再生の費用

個人再生にかかる費用は50〜80万円です。

個人再生は裁判所とのやりとりになるので、弁護士費用と裁判所費用がかかってきます。

| 弁護士費用 | |

|---|---|

| 相談料 | 無料のところが多い 有料だと1時間1万円 |

| 着手金 | 30万〜 |

| 報奨金 | 住宅なしの場合 20万円〜 住宅ありの場合 30万円〜 |

| 裁判所費用 | |

|---|---|

| 予納金 | 1万2000円程度 |

| 収入印紙 | 1万円程度 |

| 郵便切手 | 5,000円程度 |

| 個人再生委員への報酬 | 15〜25万円 |

自己破産の費用

自己破産の費用は30万〜130万円です。

自己破産は、管財事件(通常管財・少額管財)か同時廃止事件で、掛かる費用は大きく異なります。

| 弁護士費用 | |

|---|---|

| 相談料 | 無料のところが多い 有料だと1時間1万円 |

| 着手金 | 20〜50万円 |

| 報酬金 | 30万〜 |

| 裁判所費用 | |

|---|---|

| 予納金(官報掲載料) | 同時廃止の場合 1〜3万円 管財事件の場合 50万円程度 少額管財の場合 20万円程度 |

| 収入印紙 | 1,500円程度 |

| 郵便切手 | 5,000円程度 |

自己破産は手続きごとに大きく費用は変わってきますが、管財事件と少額管財では破産管財人が選ばれるため、予納金が高くなってきます。

費用が払えない時の対処法

借金救済制度は費用が安くありませんし、個人再生や自己破産に至ってはかなりの額がかかってきます。

費用が払えそうにない時には以下の方法を試してみてください。

- 法テラスに相談する

- 分割払いで対応する

法テラスとは、経済的余裕のない人を対象とした公的機関であり、無料相談や弁護士費用の立て替えをしてくれます。

立て替えしてくれた費用は借金救済制度の手続き終了後に分割で返していくことになります。

他の方法としては、弁護士費用の支払いを分割払いにすることです。

弁護士や司法書士は借金救済制度を利用する人の経済状況をよく理解しているので、支払い方法に関して柔軟に対応してくれます。

費用が高いと言う理由で借金救済制度の利用を諦めてしまうのは非常にもったいないので、まずは弁護士・司法書士と相談しましょう。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

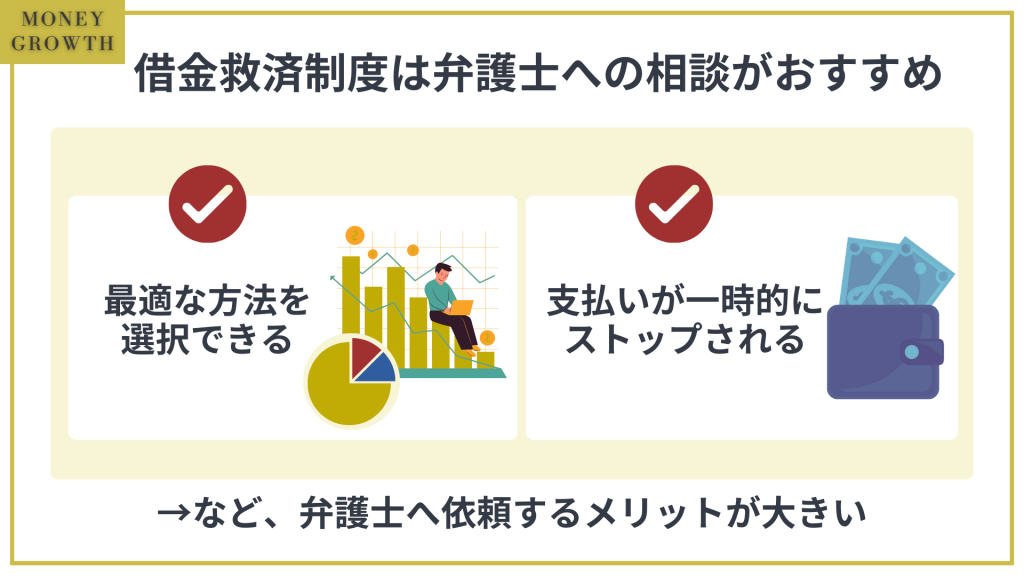

借金救済制度を利用するなら弁護士に相談することがおすすめ

借金救済制度を利用するには弁護士に相談することがおすすめです。

弁護士に依頼することで以下のようなメリットがあるからです。

- 最適な債務整理の方法を選択できる

- 支払いが一時的にストップされる

- 面倒な手間を省ける

- 手続きがスムーズに進む

- 過払い金も調査してもらえる

それぞれのメリットを見ていきましょう。

最適な債務整理の方法を選択できる

1つ目のメリットとしては、弁護士に相談することにより、最適な債務整理の方法を選択でき入口で迷うことがなくなることです。

先ほどお伝えした通り、債務整理には、任意整理、個人再生、自己破産と複数ありますが、状況によってどれを選ぶべきか変わってきます。

実際に自分自信で決めようとすると、どれを選ぶべきか迷ってしまうこともあるでしょう。

入口を間違ってしまうことで、時間をロスすることがないのはメリットと言えるでしょう。

支払いが一時的にストップされる

2つ目のメリットとしては、弁護士が代理人についた場合、金融機関からの取り立てがなくなり支払いが一時的にストップされることです。

弁護士が代理人となったら、債権者は弁護士と交渉しなくてはいけなくなるからです。

弁護士に依頼することで弁護士から債権者へ「受任通知」と言うものが送付されます。

借金事態が減額されるわけではないですが、今まであった取り立てがなくなることは債務者にとっても大きなメリットと言えるでしょう。

面倒な手間を省ける

3つ目のメリットとしては、弁護士に準備を一任できるので面倒な手間を省けることです。

個人で債務整理を行う場合、必要な書類を準備して作成しなくてはいけません。

弁護士に相談することで、書類の作成などの面倒なことを避けることができます。

自己破産や個人再生の場合には、多くの資料を準備しなくてはならないので、大きな負担です。

弁護士に任せることにより、事務作業の負担からも解放されるメリットと言えるでしょう。

手続きがスムーズに進む

専門家ならではの交渉力も大きなメリットです。

例えば任意整理の場合は個人で債権者とやり取りをすることはできますが、債権者側が交渉そのものに応じてくれない場合もあります。

債権者とのやりとりとなると、専門的な知識も必要になってくるので、弁護士・司法書士に依頼することでスムーズに手続きが進みます。

過払い金も調査してもらえる

弁護士・司法書士に相談することで過払い金の調査もしてもらえます。

余分に支払ったお金が戻ってくる可能性があるのです。

過払い金を自身で調べて請求することもできますが、専門家に依頼した方が成功しやすいでしょう。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

借金救済制度におすすめの弁護士・司法書士事務所11選

ここからは、借金救済制度を活用する場合に、おすすめの法律(法務)事務所を紹介します。

【コストを抑えたい】はたの法務事務所

はたの法務事務所は、コストを抑えて債務整理手続きができることで当サイトでも人気No1の法務事務所です。

全国どこでも出張相談ができるほか、過払金調査費用も無料・初期費用となる着手金も無料と手厚いサポートが特徴と言えます。

とにかくコストを抑えて債務整理がしたい方や、初めての債務整理でコストが不安な方もおすすめです。

はたの法務事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| はたの法務事務所 | 司法書士法人 |

| 電話番号 | 対応業務 |

| 0120-732-023 | 任意整理 過払金請求 個人再生(書類作成) 自己破産(書類作成) |

| 匿名相談 | |

| ◎ | |

はたの法務事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:0円 法律相談料:0円 出張相談費用:0円 |

はたの法務事務所の費用

| 任意整理 | 1社 22,000円〜 |

|---|---|

| 過払金成功報酬 | 取り戻した金額の22% ※10万円以下の場合は14%+11,000円(計算費用) |

| 自己破産 | 330,000円 |

| 民事再生 | 385,000円〜 |

\ みんなが選ぶ!当サイト人気No1 /

>> 0120-310-845 <<

【電話相談】平日 8:30~21:30 / 土日祝 8:30~21:00

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

【相談が何度でも無料】ひばり法律事務所

出典:https://www.hibari-law.net/

ひばり法律事務所は、債務整理の依頼を扱うことが多く、これまでに数多くの借金問題を解決してきています。

以前は「名村法律事務所」でしたが、業務を充実するために個人事務所から弁護士法人になり、名前をひばり法律事務所に変更しています。

さらに、ひばり法律事務所は、弁護士が在籍しているので金額の大小に関わらず債務整理の相談ができ、手続きを行ってくれます。

他の法律事務所で断られてしまって困った場合、諦める前にぜひひばり法律事務所に相談してみてください。

ひばり法律事務所なら、すべての借り入れをまとめて依頼できます。また、1つの債権者からの借金額が多い人も受け付けてくれます。

ひばり法律事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| ひばり法律事務所 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 050-3189-0296 | 任意整理 個人再生 自己破産 過払い金請求 |

| 匿名相談 | |

| ◎ | |

ひばり法律事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金:20,000円/1社(任意整理の場合) 過払金調査費用:0円 法律相談料:0円 出張相談費用:0円 |

ひばり法律事務所の費用

| 任意整理 | 22,000円/件~ |

|---|---|

| 過払金成功報酬 | 22%~ |

| 自己破産 | 着手金:220,000円〜 報酬金:220,000円〜 |

| 個人再生 | 着手金:330,000円〜 報酬金:220,000円〜 |

\ まずは無料診断 /

◎お申込みをすると、ひばり法律事務所から電話/メールが届きます。チェックをして相談を進めましょう!

【実績で選ぶなら】東京ロータス法律事務所

東京ロータス法律事務所は、債務整理が得意な料金最安値クラスの法律事務所です。

特に任意整理は一番安く設定されており、通常では5万~10万円程度かかるところ、東京ロータス法律事務所は45,000円(税別)ほどです。

さらに、東京ロータス法律事務所は、過払金に関しての相談であれば何度でも無料相談可能です。

悩みがある方は一度、東京ロータス法律事務所の無料相談を利用してみるのがおすすめです。

最近では「初回相談のみ無料」とする法律事務所も多くありますが、通常、弁護士との相談は30分で5000円程度という料金設定がされています。

東京ロータス法律事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| 東京ロータス法律事務所 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 0120-316-715 | 任意整理 過払金請求 個人再生(書類作成) 自己破産(書類作成) 身近な法律問題全般等 |

| 匿名相談 | |

| ◎ | |

東京ロータス法律事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:事案ごと 法律相談料:0円 出張相談費用:0円 |

東京ロータス法律事務所の費用

| 任意整理 | 22,000円/件~ |

|---|---|

| 過払金成功報酬 | 22%~ |

| 自己破産 | 着手金:220,000円 報酬金:220,000円 |

| 個人再生 | 着手金:330,000円 報酬金:330,000円 |

\ まずは無料診断/

◎お申込みをすると、東京ロータス法律事務所から電話/メールが届きます。チェックをして相談を進めましょう!

【消費者金融が恐れる司法書士No.1】杉山事務所

出典:https://sugiyama-kabaraikin.com/

杉山事務所は、週刊ダイヤモンド誌が選ぶ「消費者金融が恐れる司法書士」で日本一に選出された司法書士事務所です。

毎月3000件以上の相談があり、毎月の過払い金回収額は5億円を超えるという実績を持っています。

過払い金診断や相談は無料で行ってくれますし、着手金も無料で、過払い金を取り戻せた時にだけ報酬が発生する点も安心です。

杉山事務所に依頼すると相談料や着手金が発生しないのはメリットです。

杉山事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| 杉山事務所 | 司法書士法人 |

| 電話番号 | 対応業務 |

| 0120-066-018 | 任意整理 個人再生 自己破産 過払い金請求 |

| 匿名相談 | |

| ◎ | |

杉山事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金:0円 過払金調査費用:0円 法律相談料:0円 出張相談費用:0円 |

杉山事務所の費用

| 任意整理 | 基本報酬:27,500円〜 |

|---|---|

| 過払金成功報酬 | 過払い金報酬:返還額の27.5%〜 |

| 自己破産 | 440,000円〜(1,000万円以下の場合) |

| 個人再生 | 440,000円〜 |

\ まずは無料診断/

◎お申込みをすると、杉山事務所から電話/メールが届きます。チェックをして相談を進めましょう!

【経験で選ぶなら】渋谷法務総合事務所

出典:https://www.shibuya-houmu.com

渋谷法務総合事務所は、認定司法書士が在籍している法務事務所です。

キャリア35年以上のベテラン司法書士が在籍しているので、問題解決の面では安心できるでしょう。

相談無料なので、費用面で不安があっても利用ができます。

しかし、認定司法書士なので、1社あたりの負債金額が140万円を超える場合は依頼ができないので、その場合は弁護士事務所に相談しましょう。

出張相談や借金専用窓口でも相談可能です。

渋谷法務総合事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| 渋谷法務総合事務所 | 司法書士法人 |

| 電話番号 | 対応業務 |

| 0120-553-052 【借金専用相談窓口】 0120-871-244 0120-355-005 | 任意整理 個人再生 自己破産 その他の業務(登記・相続関係) |

| 匿名相談 | |

| ◎ | |

渋谷法務総合事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:事案ごと 法律相談料:0円 出張相談費用:0円 |

渋谷法務総合事務所の費用

| 任意整理 | 要問い合せ |

|---|---|

| 過払金成功報酬 | 要問い合せ |

| 自己破産 | 要問い合せ |

| 個人再生 | 要問い合せ |

\ 債務整理で悩む人が利用しやすい環境 /

◎お申込みをすると、渋谷法務総合事務所から電話/メールが届きます。チェックをして相談を進めましょう!

【裁判で勝負するなら】アース法律事務所

出典:http://earth-lawoffice.net/

アース法律事務所は、裁判官の経験だけでなく弁護士としてのキャリアも30年以上で、様々な案件に関わってきた豊富な実績と経験を活かして債務整理に当たってくれます。

また、債務整理に関する近年の裁判の運用や現状などにもとても詳しく、手続きの進め方などもスムーズなので、アース法律事務所の特徴と言えます。

個人再生や自己破産をする場合、裁判所で手続きを行わなければいけません。そのため、裁判官としての経験がある弁護士なら依頼しやすいです。

アース法律事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| アース法律事務所 | 弁護士事務所 |

| 電話番号 | 対応業務 |

| 03-6383-2430 | 任意整理 過払金請求 個人再生(書類作成) 自己破産(書類作成) 身近な法律問題全般等 |

| 匿名相談 | |

| ◎ | |

アース法律事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金:22,000円/1社(任意整理の場合) 過払金調査費用:0円 法律相談料:0円 出張相談費用:0円 |

アース法律事務所の費用

| 任意整理 | 22,000円/件~ |

|---|---|

| 過払金成功報酬 | 要問い合せ |

| 自己破産 | 330,000円〜 |

| 個人再生 | 330,000円〜 |

\ まずは無料診断/

◎アース法律事務所は全国対応かつ、いつでもメール相談を活用できるので、お急ぎの方でも安心して利用できます。

【何度でも相談無料】ライズ綜合法律事務所

ライズ綜合法律事務所は、債務整理や過払金請求問題の解決に長けている法律事務所です。

無料出張相談会を実施しているため、気軽に無料で相談できるほか、関東と関西どちらでも展開しているので、対面相談しやすいのがポイントです。

まずは相談からしてみたい人や、経験豊富な弁護士に任せたい人におすすめと言えます。

ライズ綜合法律事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| ライズ綜合法律事務所 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 0120-657-001 | 任意整理 過払金請求 個人再生 自己破産 |

| 匿名相談 | |

| ◎ | |

ライズ綜合法律事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金(1社あたり):55,000円〜(任意整理の場合) 着手金(残債務のない債権の調査、過払い請求):0円 法律相談料:11,000円(1時間以内)、(30分ごとに5,500円) 出張相談費用:0円 |

ライズ綜合法律事務所の費用

| 任意整理 | 着手金:55,000円(1社あたり) 減額報酬:減額した金額の11%相当額 解決報酬:22,000円(1社あたり) |

|---|---|

| 過払金成功報酬 | 22%〜 |

| 自己破産 | 着手金363,000円〜 |

| 民事再生 | 着手金418,000円〜 |

\ まずは無料診断/

【メール・電話での相談が何度でも無料】Hana法務事務所

Hana法務事務所は、大阪を中心に全国に3カ所に事務所を設けている法務事務所です。

電話・メールの場合何度でも相談無料なので、納得するまで相談することができます。

相談はまだ勇気がない方は匿名でできる借金減額診断もあるのでそちらをおすすめします。

何度でも相談無料なので気軽に話すことができます

Hana法務事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| Hana法務事務所 | 司法書士法人 |

| 電話番号 | 対応業務 |

| 06-7777-4576 | 任意整理 個人再生 自己破産 過払い金請求 その他 |

| 匿名相談 | |

| ◎ | |

Hana法務務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金:22,000円/1社(任意整理の場合) 過払金調査費用:0円 法律相談料:0円 出張相談費用:0円 |

Hana法務事務所の費用

| 任意整理 | 22,000円/件~ |

|---|---|

| 過払金成功報酬 | 報酬金:過払い金の10% |

| 自己破産 | 要問い合わせ |

| 個人再生 | 要問い合わせ |

\ 自分に最適な事務所を見つける!/

◎お申込みをすると、Hana法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

*ケースによっては貴方のニーズや地域に合った事務所のご紹介になる場合もございます。

【相談のしやすさで選ぶなら】サンク法律事務所

サンク法律事務所は、業界の中でも低コストで依頼ができることで人気な法律事務所です。

債務整理だけでなく、法律に関する広い分野の案件を取り扱っているため、業界の知識に関してはトップクラスで信頼ができます。

また、女性弁護士がいるので、誰でも安心してご利用できます。

とにかくコストを抑えて債務整理がしたい方や、初めての債務整理でコストが不安な方もおすすめです。

サンク法務事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| サンク総合法律事務所 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 0120-281-739 | 任意整理 債務整理 個人再生 自己破産 過払い |

| 匿名相談 | |

| ◎ | |

サンク法務事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:事案ごと 法律相談料:0円 |

サンク法務事務所の費用

| 任意整理 | 着手金:無料 報酬金:11,000円〜 減額報酬:11% 過払い金報酬:過払金回収額の22% |

|---|---|

| 過払金成功報酬 | 着手金:0円 報酬金:22,000円(1件あたり) 過払い金報酬:過払い金回収額の22% |

| 自己破産 | 要相談 |

| 個人再生 | 要相談 |

\ まずは無料相談/

【裁判まで一貫して依頼したい】ベリーベスト法律事務所

ベリーベスト法律事務所は、24時間365日対応なことが特徴の弁護士事務所です。

ベリーベスト法律事務所の魅力として、全国対応であることが挙げられます。

北海道から沖縄まで全国に49の拠点があるため、住んでいる場所に関係なく気軽に相談が可能です。

また、この事務所の魅力として、過去の相談実績が豊富なことも挙げられます。

2011年2月から2021年6月までで24万件以上の相談件数を誇る経験豊富なベテラン事務所なので、まずは相談してみるのがおすすめです。

過払い金の回収で多くの実績があるため、過払い金請求・債務整理の相談におすすめの弁護士事務所と言えます。

ベリーベスト法務事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| ベリーベスト法律事務所 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 0120-666-694 | 債務整理 交通事故 B型肝炎給付金請求 離婚問題 刑事弁護 遺産相続 労働問題 債権回収 消費者被害 外国人のビザ申請 |

| 匿名相談 | |

| ◎ | |

ベリーベスト法務事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:事案ごと 法律相談料:0円 |

ベリーベスト法務事務所の費用

| 任意整理 | 22,000円/件~(金額により異なる) |

|---|---|

| 過払金成功報酬 | 過払い金返還請求を行なった場合は、任意整理の費用に準じます |

| 自己破産 | 【基本報酬】 同時廃止:495,000円 管財事件:550,000円 管財事件(個人事業主):550,000円〜770,000円 法人破産:1,110,000円〜 成功報酬:0円 事務手数料:44,000円 |

| 個人再生 | 基本報酬:550,000円(住宅ローンなし) ※住宅ローンがある場合は660,000円 成功報酬:0円 事務手数料:44,000円 ※事務手数料は別途裁判所再生委員等への納付が必要になることがあります |

【何度でも相談無料】弁護士法人・響

出典:弁護士法人・響

弁護士法人 響は、債務整理だけでなく税理士・社労士・行政書士などあらゆるジャンルの専門家を束ねる『響グループ』が運営する、大手法律事務所です。

大手の法律事務所なので、弁護士+スタッフが専任で担当をしてくれるなど、手厚いサポートが人気です。

相談は何回でも無料なので、知識ゼロでも安心して依頼ができます。

弁護士法人・響の基本情報

| 事務所名 | 業態 |

|---|---|

| 弁護士法人・響 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 0120-205-376 | 債務整理 交通事故 B型肝炎給付金請求 離婚問題 刑事弁護 遺産相続 労働問題 債権回収 消費者被害 外国人のビザ申請 |

| 匿名相談 | |

| ◎ | |

弁護士法人・響の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:事案ごと 法律相談料:0円 |

弁護士法人・響の費用

| 任意整理 | 55,000円/件~(金額により異なる) |

|---|---|

| 過払金成功報酬 | 22,000円 |

| 自己破産 | 22万 |

| 個人再生 | 住宅あり 33万円 住宅なし 22万円 |

| 任意整理 | 55,000円/件~(金額により異なる) |

|---|---|

| 過払金成功報酬 | 22,000円 過払報酬金:返還額の22%〜 |

| 自己破産 | 22万 |

| 個人再生 | 住宅あり 33万円 住宅なし 22万円 |

借金救済制度を依頼する弁護士・司法書士の選び方

ここからは、弁護士・司法書士を選ぶ際のポイントについてご紹介していきます。

ただ費用が安いから選ぶのではなく、以下のポイントも重視しましょう。

- 借金問題を専門としているか

- 相談実績が豊富か

- 相談しやすいか

それでは解説していきます。

借金問題を専門としているか

まずは、借金問題を得意とている弁護士・司法書士を選ぶことです。

弁護士・司法書士と言っても、それぞれ得意分野があります。

本来、借金問題をそこまで扱っていない事務所に相談しても意味がないです。

ホームページに債務整理に関する記載があるかどうかで判断しましょう。

相談実績が豊富か

弁護士や司法書士の経験や実績で選ぶことも重要です。

相談実績があるということはそれだけ借金問題を解決してきたことになります。

経験があれば、あなたの状況と同じような状況の人を対応してきたはずです。

経験を基に的確な提案をしてくれるので、経験や実績はよく確認しましょう。

相談しやすいか

専門性や実績を踏まえたうえで、最終的に大事になってくるのは、相性がよく相談がしやすいかどうかです。

対人でのやり取りになるので、当然合う合わないは出てきます。

いくら経験があっても、その人との相性がよくなければ相談しづらく、借金問題がスムーズに解決できないです。

先ほど紹介した弁護士・司法書士事務所は、初回相談料が無料であったり、何度でも無料の事務所もあります。

まずは複数の事務所で相談し、相性が合うかどうか比較して確かめてみましょう。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

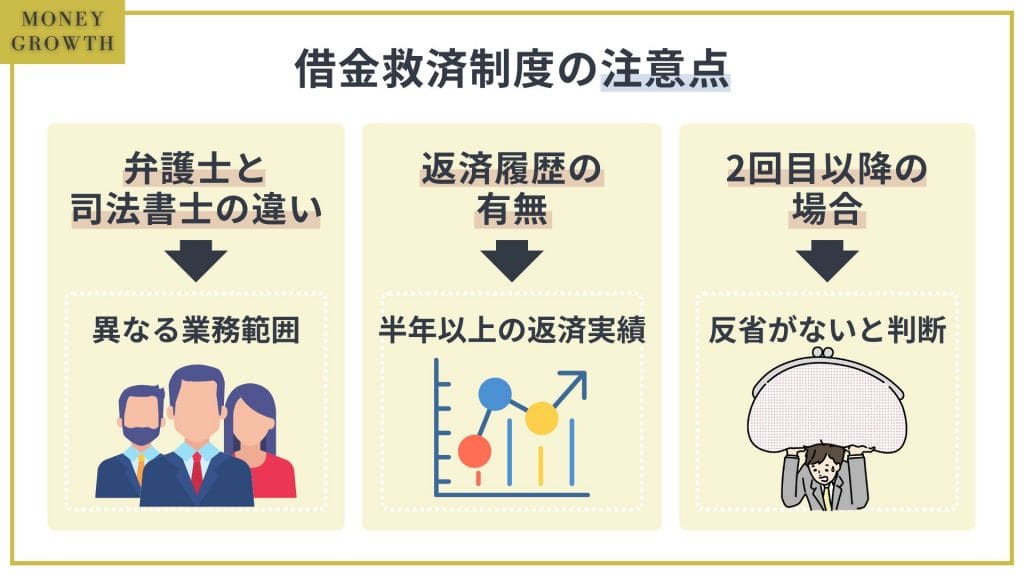

借金救済制度の注意点

ここからは借金救済制度を利用する上での注意点について解説します。

- 弁護士と司法書士は違う

- 返済履歴がないと交渉に応じてもらえない可能性がある

- 借金減額制度は何度でもできるが2回目以降は応じてくれない可能性もある

弁護士と司法書士は違う

先述したように弁護士と司法書士では一般的には司法書士の方が費用は低い傾向にあります。

しかし、弁護士と司法書士では扱える業務の範囲が変わってきます。

借金救済制度において司法書士の業務はには限られてくるのです。

司法書士は1社あたりの負債額が140万円を超える場合には業務を依頼することができません。

| 債務整理内容 | 弁護士 | 司法書士 |

|---|---|---|

| 任意整理(140万円以内) | ◯ | ◯ |

| 任意整理(140万円を超える) | ◯ | × |

| 個人再生 | ◯ | ◯(書面作成のみ) |

| 自己破産 | ◯ | ◯(書面作成のみ) |

| 過払い金請求(140万円以内) | ◯ | ◯(交渉・第一審の裁判のみ) |

| 過払い金請求(140万円を超える) | ◯ | × |

扱える業務が変わってくるので、ご自身の状況次第では弁護士に選択するしかない場合もあります。

返済履歴がないと交渉に応じてもらえない可能性がある

借金救済制度を利用する際に返済履歴がないと交渉に応じてもらえない可能性があります。

債権者側から「最初から債務整理をする目的で借金をしているのでは?」と疑問に思われるからです。

半年以上の返済実績があることが望ましいです。

借金減額制度は何度でもできるが2回目以降は応じてくれない可能性もある

借金減額制度には回数制限はないため何度でも手続きをすることはできます。

しかし、2回目以降は相手の姿勢が厳しくなります。

2回目以降は「前回の反省を全然していない」と判断されます。

債権者が同じ場合は、2度の債務整理をするのはほぼ不可能です。

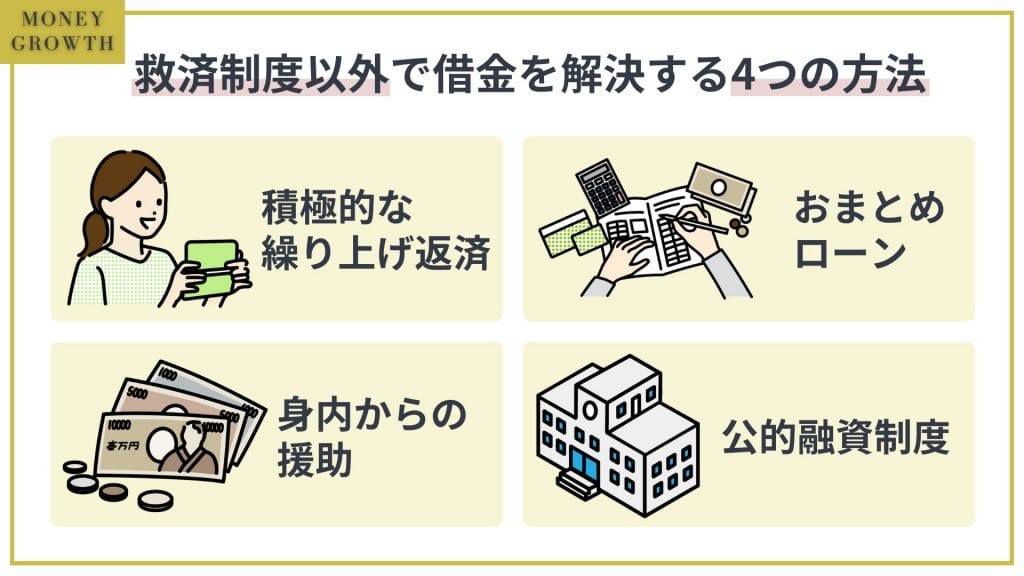

借金救済制度以外で借金を解決する4つの方法

借金救済制度を利用する前に、以下のような方法で解決できないか検討してみましょう。

- 積極的に繰り上げ返済する

- おまとめローンを利用する

- 身内に相談して援助してもらう

- 公的融資制度を利用する

それぞれ詳しく解説します。

積極的に繰り上げ返済する

返済が進まない場合は、繰り上げ返済をどんどん進めていきましょう。

借金の利息は「借入残高」に対してかかるので、できる限り早く元本を減らすことで利息を抑え、効率的に返済することができます。

資金にゆとりができたら、ATMや振込などの方法で少しでも多く返済することが大切です。

資金的に繰り上げ返済が難しい場合、収支の見直しから始めましょう。

特に、次のような固定費は今すぐ減らせる可能性がある上に、見直し効果が大きいです。

- 通信費

- 保険料

- 水道光熱費

- 自動車の維持費

- 習い事

- サブスクリプションサービス

まずは家計簿をつけてみて、毎月不要なサービスにお金を支払続けていないか確認してみましょう。

おまとめローンを利用する

おまとめローンで借り換えして、利息を抑えるのも手です。

おまとめローンにより複数の借金を一本化し、利息を抑えることで将来的に支払額を抑えられる可能性があります。

ただし、おまとめローンを利用する際は、次のような点に注意しましょう。

- 借入条件を満たしているか

- 現在の借入先よりも金利が下がるか

- 全ての借り入れをまとめられるか

借り換えには審査が必要で、借金総額が大きくなればなるほど審査通過は難しくなるので、誰にでも利用できる方法ではありません。

まずはおまとめローンを提供している銀行・消費者金融に問い合わせて、借りられるかどうか確認してみるのがおすすめです。

身内に相談して援助してもらう

どうしても自力で返済できない場合、親や兄弟に相談してみましょう。

借金に至った事情を話せば、資金的に援助してもらえる可能性があります。

身内からお金を借りた場合、カードローン等で借りる場合と違って利息が発生しないので、落ち着いて返済できるでしょう。

個人間での貸し借りは、いざ返済できなくなった際に金銭トラブルに発展したり、信用を失ってしまったりするリスクもあります。

身内であっても金銭の貸し借りの際は借用書を用いて、いつまでに返済するのか目処を立てた上で借りるようにしよう

公的融資制度を利用する

所得が少なく、借金を返済できずに生活が苦しくなっている場合は、公的融資を活用しましょう。

具体的には、次のような公的融資制度を活用すれば資金的な援助を受けられる可能性があります。

| 生活福祉資金貸付 | 生活の立て直し、住居費、一時的な生活再建費用などを低金利で借りられる |

| 母子父子寡婦福祉資金貸付 | ひとり親の人がさまざまな目的で借り入れできる |

| 生活困窮者自立支援制度 | 生活が苦しい人がさまざまな目的で支援を受けられる |

ブラックリストに載っていたり多重債務を抱えていたりする人も利用できる可能性があるので、お住まいの地域の市役所に相談してみましょう。

借金救済制度に関するよくある質問

- 農家一本で生活していた祖父が生前に農協から借入をしていました。借金の残額が600万円ほどあるのですが救済制度などは適応されるのでしょうか。

- 農協が貸付をする際には土地や建物を担保にしている場合があります。亡くなった方が破産をする事は出来ないので相続人が精算をしなければいけません。

- 借金の救済制度とは何ですか?仕事がなくなって切羽詰まっています。借金救済制度を詳しく知りたいです。

- 「債務整理」のことになります。任意整理や個人再生や自己破産と言う手続きになります。弁護士や司法書士に相談するようにしましょう。

- 借金はいくらになるとやばいですか?

- 借金がいくらになるとやばいのかは明確な基準はありません。しかし、金額の目安としては年収の3分の1以上の借金額は一つの基準になります。

- 借金の返済は出来ていますが、返済額を減らしたい人でも利用することは出来るのでしょうか?

- 返済額を減らしたい場合は、特定調停という手続きになります。債権者との話し合いになりますので、必ずしも返済額が減るわけではありませんが、利用することは可能です。

- 借金救済制度を利用したことは家族や知人に知られてしまいますか?

- 基本的に、自分が借金救済制度を利用したことが知られることはありません。しかし、個人再生や自己破産を行うと「官報」に記載されてしまいます。官報は一般人でも購読が可能なので、周りの人に知られてしまう可能性はあります。

- 借金救済制度のデメリットはなんですか?

- 任意整理・個人再生・自己破産全てに共通して言えるのは、「ブラックリスト」に登録されることです。ブラックリストに登録されることで新規での借り入れやクレジットカードの利用、ローン契約ができなくなります。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

まとめ

借金の返済がとても不可能または困難となっても、これまで解説してきたように数多くの借金救済制度が存在します。

救済制度を利用することで借金を減額できたり、借金をなくすことが可能です。

借金を減らすことができても、ブラックリストに登録されるなどのデメリットもあります。

ご自身での判断に迷ってしまったときは、まずは専門家に相談することが大切です。

本記事で紹介した弁護士・司法書士事務所は何度でも相談料が無料の事務所も多いので、納得できるまで相談できます。

- 借金救済制度とは、債権者との交渉や裁判により借金減額を図る債務整理のこと。

- 債務整理には任意整理・個人再生・自己破産の3つの種類がある。

- どの債務整理が最適なのか判断に迷ったら弁護士・司法書士に相談することがおすすめ

- 債務整理の相談におすすめの法律事務所は「はたの法務事務所」

\ みんなが選ぶ!当サイト人気No1 /

>> 0120-310-845 <<

【電話相談】平日 8:30~21:30 / 土日祝 8:30~21:00

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

※当サイトはmaneoマーケット株式会社によって運営・管理されております。

※金融商品やサービスのリスクを十分に理解し、利益だけでなく損失も発生する可能性があることを認識してください。

※当サイト(マネーグロース)は金融商品・サービスに関する情報を提供するもので、専門性や正確性を完全に保証するものではありません。

※当サイトで紹介されている金融商品やサービスの個別サポートや相談には対応できません。

※商品・サービスに関するお問い合わせはmaneoマーケット株式会社ではお答えできません。提供元の企業へ直接お問い合わせをお願いいたします。

※金融商品やサービスを利用する際は、各金融機関の公式ウェブサイトで詳細やリスクを確認し、計画的に利用してください。

※当サイトの利用や閲覧に伴う不利益や損失、広告掲載商品の利用に伴う不利益や損失について、当サイトや関係企業・執筆者は責任を負いかねます。

※当サイトの記事ではアコムなどから委託された成果報酬型広告を掲載して収益を得ておりますが、代理契約や金融商品の直接提供・斡旋・個別相談は行っておらず、競合関係もありません。

※当サイトのコンテンツの無断転載や利用は禁止されており、引用する場合は該当記事のURL掲載が必要です。

※当サイトは金融商品を扱うため、事実検証や最新情報の収集・確認を不定期で行い、内容の変更を行う場合があります。

※詳細は広告掲載についてをご覧ください。広告のない商品・サービスについても、事実に基づいて掲載しています。

※ユーザーの皆様に公正な情報判断をしていただくため、事実に基づく情報を提供し、広告主の利益を優先せず、中立的な立場で情報提供に努めています。

※当サイトは、ユーザーの皆様に有益な情報を提供することを目的としていますが、利用に伴うリスクや責任はご自身で判断し、対処していただくようお願いいたします。

※当サイトに関するお問い合わせに関しては、当サイトのお問い合わせフォームからお願いいたします。