ドル建て保険に興味はあるけれど、ドル建てのメリットや活用方法がわからなくて、円建て保険とどちらが良いのかと悩んでいませんか?

そこでこの記事では、ドル建て保険の基礎知識やメリット・デメリットを徹底解説します。

ドル建て保険に向いている人の特徴もご紹介するので、この記事を読めば、あなたの疑問も解決できるはず!

ドル建て保険への加入を考えている方は、おすすめのドル建て保険、保険相談窓口も、参考にしてみてください。

- ドル建て保険とは、保険会社によって、支払った保険料がドルで運用される保険

- ドル建て保険は万が一の保障以外に、資産運用や老後・教育資金として活用できる

- 円建てよりも利率が高く、保険料が割安なので資産運用に向いている

- しかし為替手数料がかかり、為替相場によっては元本割れのリスクがある

- ドル建てに加入すべきか悩んでいるなら、保険見直しラボなどの無料の保険相談窓口の利用がおすすめ

- 複数の保険を見比べて、あなたにぴったりの保険を探してくれる

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

目次

ドル建て保険とは

ドル建て保険とは、保険契約者が支払った保険料が、保険会社によってドルで運用される保険です。

保険金や解約返戻金がドルになることもあります。

主に米ドルで運用される保険が「ドル建て保険」とよばれ、外資建て保険の1つです。

最近、ドル建て保険が注目されているのはなぜ?

ドル建て保険は、日本よりも金利の高い米ドルを使っているので、少ない保険料で、多くの保険金がもらえるからです。

日本政府による金利政策によって、国内は金利(利率)が低い状態になっています。

しかし、金利が低いと銀行預金の利息や、保険の運用益が少なくなります。

そのため、日本よりも金利の高い米ドルを使うことで、少ない保険料で、多くの保険金がもらえるドル建て保険が注目されるようになりました。

ドル建て保険のシステム

ドル建て保険を行っている保険会社は、どのようなシステムで動いているのでしょうか?

ドル建て保険のシステムは、以下のようにまとめられます。

ドル建て保険のシステム

- 加入者が円、またはドルで保険料を支払う

- 保険会社がその保険料をドルに交換(円で支払われた場合)

- 保険会社は保険料を、主にアメリカの公社債(国債や社債)を購入して運用

- その利益を円に交換(しない場合もある)

- 加入者に円、またはドルで保険金や解約返戻金を支払う

ドル建て保険は、主に金利の高いアメリカで債券を運用しているため、円よりも高い運用効果を上げやすいです。

そのため、少ない保険料で、多くの保険金が受け取れる保険を実現しています。

ドル建て保険の種類

保険は、加入者の目的やニーズに合わせて、いくつかの種類に分かれています。

ドル建て保険は、主に以下の3種類に分けることができます。

- ドル建て終身保険

- ドル建て養老保険

- ドル建て個人年金保険

いずれも、貯蓄型の生命保険に分類される商品です。

貯蓄型保険について詳しく知りたい方は、こちらも合わせてお読みください。

貯蓄型保険がおすすめな人は?デメリット・メリットを掛け捨て型と比較解説

貯蓄型保険がおすすめな人は?デメリット・メリットを掛け捨て型と比較解説

ドル建て終身保険

死亡、または高度障害状態になった場合に、保険金が支払われる保険です。

保障が一生が続き、ドルで保険金を支払う保険会社もあります。

ドル建て養老保険

満期を迎えると、死亡保険金と同額の満期保険金が支払われる保険です。

保険期間中に死亡、または高度障害になった場合に死亡保険金を、満期を迎えた場合の満期保険金を、ドルで支払う保険会社もあります。

ドル建て個人年金保険

老後資金を準備するために、活用される保険です。

一定の保険料を払うことで、年金受給開始から年金形式で保険金を受け取れます。

ドルで保険金を支払う保険会社もあります。

ドル建て以外の個人年金保険について詳しく知りたい方は、こちらも合わせてお読みください。

個人年金保険おすすめ人気ランキング11選!返戻率を高める方法や老後資金も徹底解説

個人年金保険おすすめ人気ランキング11選!返戻率を高める方法や老後資金も徹底解説

円建て保険との違い

ドル建て保険は通貨がドルになるだけなので、保険のシステムは円建て保険と大きな違いはありません。

しかし、ドル建て保険のほうが、資産運用の意味合いが強いです。

なぜなら円建て保険より、予定利率(会社の年間の見込み収益)が高く、為替相場によっては、支払った保険料よりも多くの保険金が受け取れる可能性があるからです。

<ドル建て保険と円建て保険の違い>

| ドル建て保険 | 円建て保険 | |

|---|---|---|

| 会社が運用する通貨 | 米ドル | 日本円 |

| 保険金や返戻金の通貨 | 米ドル/日本円 | 日本円 |

| 保険料の支払い通貨 | 日本円 | 日本円 |

| 運用する主な金融商品 | 米国債 | 日本国債 |

| 為替手数料 | 〇 | × |

| 為替リスク | 〇 | × |

為替手数料とは?

為替手数料とは、円からドル、ドルから円に替える際に発生する手数料のことです。

会社が受け取った保険料をドルに換えるときと、ドルで運用して出た利益を日本円に替えるときの、両方に発生します。

加入する方は、契約前に手数料の項目を確認しておきましょう。

為替リスクとは?

為替相場の変動により、日本円と外貨の為替市場の変動によって、投資した外資建て資産の価値が変動する可能性のことです。為替変動リスクとも呼ばれます。

出典:https://www.hoken-minaoshi-lab.jp/

ドル建て保険の活用方法

ドル建て保険には、さまざまな活用方法があります。

ここでは、ドル建て保険の主な活用方法を4つご紹介します。

資産運用として利用

ドル建て保険の代表的な活用方法は、資産運用です。

ドル建て保険は、予定利率が高く、少ない保険料で加入できる場合があります。

さらに、為替差益(外国為替相場の変動によって生じる損益)があるので、保険金が増える可能性があります。

これらのことから、少ない保険料で、多くの保険金を受け取れる可能性のあるドル建て保険は、資産運用に向いているといえます。

老後資金づくり

ドル建て保険は貯蓄性が高いので、老後の資金作りとしても活かせます。

ドル建て個人年金保険は、老後資金づくりのために活用される保険ですが、それ以外のドル建て保険でも、老後資金を備えられます。

保険会社から資金を受け取るタイミングの為替相場によっては、かなりの資金を受け取れる可能性があります。

ドル建て終身保険で老後資金を備える場合

ドル建て終身保険は、一生涯保障が続く保険ですが、貯蓄性が高く、多くの解約返戻金を受け取れる可能性があります。

退職前にドル建て終身保険に加入しておき、退職後の資金を受け取りたいタイミングで解約することで、かなりの解約返戻金を受け取れます。

ドル建て以外の終身保険について知りたい方は、こちらも合わせてお読みください。

終身保険おすすめ10選【2023年最新】保険のプロが選び方や活用方法を徹底解説

終身保険おすすめ10選【2023年最新】保険のプロが選び方や活用方法を徹底解説

ドル建て養老保険で老後の資金を備える場合

ドル建て養老保険は、満期を迎えると、死亡保険金と同額の満期保険金が受け取れる保険です。

退職するタイミングで満期保険金が受け取れるように、加入するとよいかもしれません。

子供の教育資金

ドル建て保険は、子供の教育資金の準備としても活用できます。

老後資金作りと同様に、資金を受け取るタイミングの為替相場によっては、かなりの資金を受け取れる可能性があります。

- ドル建て個人年金保険:年金受給の開始時期を、まとまった資金が必要になる子供の進学タイミングなどに合わせる

- ドル建て終身保険:事前に保険に加入しておき、子供の進学などに合わせて解約して、解約返戻金を受け取る

- ドル建て養老保険:子供の進学タイミングなどに満期を合わて加入して、満期になったら満期保険金を受け取る

万が一の保障の確保

ドル建て保険の一番の目的は、万が一のための保障です。

死亡、高度障害になったとき、年金受給がはじまるときなどに、それぞれの保険の保証に合った保険金を受け取れます。

ドル建て保険のメリット

ドル建て保険のメリットを2つご紹介します。

円建て保険と迷っている方は、ぜひ参考にしてみてください。

円建てよりも利率が高く、保険料が割安

ドル建て保険は、円建て保険よりも保険料が安くなることが多いです。

なぜなら、ドル建て保険のほうが予定利率が高いからです。

なぜ予定利率が高いと、保険料が安くなるの?

保険料はさまざまな要素を考慮して決定されますが、そのうちの1つが予定利率です。予定利率が高いほど、保険会社が大きな運用収益を見込めるので、保険料は安くなります。

予定利率とは、保険会社が保険料を運用する際に、約束する利回り(年間の見込み収益)のことです。

予定利率が円建てに比べて高い理由は、アメリカの国債利回りが日本より高いからといえます。

保険会社は、主に国債で運用するため、国債の利回りの差が予定利率の差に影響を与えます。

よって、国債の利回りの高いドル建て保険のほうが、予定利率が高くなるので、保険料が安く設定されています。

資産運用としての利用が可能

もちろん資産運用として利用できる点もメリットの1つです。

保険金などを受け取る際に、円安だった場合、為替差益(外国為替相場の変動によって生じる損益)を得ることができるので、資産運用としても活用できます。

ドル建て保険のデメリット

反対に、ドル建て保険のデメリットを2つご紹介します。

加入を検討している方は、確認してみてください。

為替手数料がかかる

保険料の支払い時、保険金や年金の受け取りの際に、為替手数料を負担しなければいけません。

為替手数料は、金融機関が外資ごとに1ドル=〇円と設定しているため、支払う保険料や受け取る保険金などが高額なほど、手数料は多くなります。

会社が受け取った保険料をドルに換えるときと、ドルで運用して出た利益を日本円に替えるときの、両方に発生します。

手数料は1ドルあたり50銭(0.5円)くらいが大半で、商品によっては1銭(0.01円)や25銭(0.25円)のものもあります。

為替相場によっては、元本割れのリスク

為替相場によっては、元本割れのリスクがあります。

保険料を支払ったときよりも、保険金などを受けとったときの相場が円高になっている場合、損失が出るかもしれません。

ドル建て保険は、為替相場の影響を受けるので、注意が必要です。

保険料が毎月変動する

毎月支払う保険料が変動する点も、デメリットといえます。

保険料が変動する理由は、ドル建て保険が為替相場の影響を受けるからです。

例えば円安の場合、支払う保険料は上がります。

想定よりも高くなったときは、月の家計への負担になるかもしれません。

ただし、一時払いや前納などによって、このデメリットを解消することができます。

ドル建て保険はどんな人に向いている?

これまでドル建て保険には、メリットもデメリットもあることを説明しましたが、自分に適した保険なのかどうかは、まだあいまいではないでしょうか。

ここでは、ドル建て保険に向いている人の特徴を、リストにしてまとめました。

ドル建て保険が向いている人

ドル建て保険が向いている人は、以下のようにまとめられます。

為替リスクを背負ってでも資産運用をしたいなら、ドル建て保険を検討してみてもよいかもしれません。

- 資産運用をして、財産形成をしたい人

- 株式や債券のように、多くのリスクを背負いたくない人

- お金にゆとりがある人

- ドル資産のまま保有して、海外で資金を使いたい人

- 海外通貨の資金をもつことに躊躇しない人

円建て保険が向いている人

反対に、円建て保険が向いている人は、どのような人なのでしょうか。

円建て保険が向いている人の特徴を、以下のようにまとめました。

- 契約時に決めた定額を、円で受け取りたい人

- 支払う保険料が、毎月変動すると困る人

- お金にゆとりがない人

- 資産運用には、保険以外の株式や債券などを活用したい人

リスクをとって資産運用をしたいか、その資金のゆとりはあるか、資産運用するにしても株式などでやりくりしたいかなどで、どちらが向いているか変わってきます。

このリストを参考に検討してみてください。

いつドル建て保険に入るべき?

ドル建て保険は、為替相場によって保険料が変わるので、加入するタイミングによって負担する金額が変わります。

ここでは、いつ加入するべきかについて解説します。

円高のときに加入がおすすめ

円高のときに、ドル建て保険に加入するのがおすすめです。

なぜなら、ドルでの保険料が変わらなくても、円で支払うと、円安よりも円高のときのほうが、負担する金額が少なくなるからです。

為替相場の予測は難しい

為替相場は、2国の景気や金利、物価、国際収支、戦争やテロのリスクなど、様々な要因が複雑に重なり合って決まります。

そのため、為替市場の動きを正確に予測することは、かなり難しいです。

しかし、月払いなどの保険料を定期的に支払う方法で、為替相場の影響を抑えることができます。

月払いの場合

たとえば、毎月の保険料が100ドルの場合、以下のように支払うことになります。

| 1ヵ月目 | 2ヵ月目 | 3ヵ月目 | 4ヵ月目 | 5ヵ月目 | 平均 | |

|---|---|---|---|---|---|---|

| 保険料|100ドル | $100 | $100 | $100 | $100 | $100 | $100 |

| 為替レート|1ドル | ¥120 | ¥110 | ¥125 | ¥115 | ¥130 | ¥120 |

| 支払金額:円 | ¥12,000 | ¥11,000 | ¥12,500 | ¥11,500 | ¥13,000 | ¥12,000 |

このように、為替相場が毎月変動しても、毎月少額ずつ保険料を支払うことで、保険料の均一化が図れます。

為替相場による保険料の変動を避けたい方には、おすすめです。

円安のときは?

反対に、円安のときは保険金、年金、満期保険金、解約返戻金などを、円で受け取る絶好のタイミングだといえます。

なぜなら、為替差益が大きくなり、支払った保険料よりも、多くの資金を受け取れる可能性があるからです。

資産運用に活用したい方は、特に注意しておくとよいでしょう。

加入時に押さえておくべきポイント

ドル建て保険は、多くの会社が提供している商品です。

ここでは、多くの保険商品の中から自分でドル建て保険を選ぶ際に、押さえておくべきポイントをご紹介します。

為替相場の確認

為替相場の動向は、必ず確認しましょう。

なぜなら、為替相場によって、負担する保険料や受けとる保険金などの額が変わってくるからです。

過去の為替相場の推移を参考にして、円高のときに加入、円安の時に保険金などの受け取りをすることをおすすめします。

為替手数料の水準

為替手数料は、保険料の支払いや保険金を受け取る際に、必ずかかる手数料です。

支払う保険料や受け取る保険金が高額なほど、手数料が多くなるので注意が必要です。

金融機関が外資ごとに1ドル=〇円と設定しています。

手数料は1ドルあたり50銭(0.5円)くらいが大半で、商品によっては1銭(0.01円)や25銭(0.25円)のものもあります。

ドル建て保険の保険料

保険料が安い保険ほど、予定利率が高くて多くの保証を受け取れます。(同じ保険金額、年金額の場合)

なぜなら、予定利率が高いと、保険会社が大きな運用収益を見込めるということを意味するからです。

なので、予定利率が高いときに加入すると、加入者は少ない保険料で、保障を多く受け取れて、有利になります。

ドル建て保険の解約返戻率

解約返戻率が高い保険ほど、多くの保障を受け取れる可能性があります。

解約返戻率とは、支払った全保険料に対して、将来解約した際に受け取る金額の割合のことを指します。

返戻率が100%を超えると、支払った保険料よりも、高額の返戻金を受け取れることになるので、確認しておくとよいでしょう。

ドルのまま据え置きができるかどうか

保険金などを円に替えず、ドルのまま据え置きができる商品なら、将来円安になってから受け取ることができます。

円安時に受け取ることで、為替差益が大きくなり、支払った保険料よりも、多くの資金を受け取れる可能性があります。

ドル建て保険おすすめ5選

生命保険検討者

生命保険検討者

そんなあなたに、おすすめのドル建て保険を5つご紹介します。

各保険の特徴などをふまえて、保険選びに役立ててください。

ドル建て保険おすすめ①<メットライフ生命>USドル建終身保険 ドルスマートS

USドル建終身保険ドルスマートSは、万が一に備えながら、米ドルで資産運用が行える終身保険です。

安心できる保障内容を付けたい方にも、貯蓄したい方にもおすすめの保険です。

- 最低でも利率は年2.5%を保障

- 保険料の安いプランを選べる

- 三大疾病・要介護時に安心なプランを付帯可能

最低利率が年2.5%と決められているので、アメリカの金利が下落しても安心できる商品です。

保険料の安い「低解約返戻金プラン」を選べたり、特約で三大疾病・要介護の際に、安心できるプランを付けられたりするのが特徴です。

| 積立利率 | 米の市場金利によって変動(最低利率2.5%を保障) |

|---|---|

| 契約年齢 | 満20歳ー55歳 |

| 保険料払込回数 | 月払/半年払/年払 |

| 保険料払込期間 | 10年/15年/60歳 |

ドル建て保険おすすめ②<オリックス生命>米ドル建終身保険Candle

米ドル建終身保険Candleは、米ドルで運用する一生涯保障の死亡保険です。

最大返戻率が140%を超えるため、貯蓄に特化した死亡保険といえます。

- 最大返戻率が140%越え

- 保険料がお手頃

- 2つの告知事項で申し込みが可能

保険料払込期間中の保証と解約返戻金を抑えることで、安い保険料を実現した商品です。

「低解約金返戻金型」のプランを選ぶと、払込期間中の解約返戻金は低いですが、払込期間終了とともに返戻率がかなり上がります。

払込終了後には、120%以上の返戻率が続くため、貯蓄性の高い死亡保険を探している方におすすめです。

| 積立利率 | 0.17%ー0.52% |

|---|---|

| 契約年齢 | 15歳ー80歳 |

| 保険料払込回数 | 月払/半年払/年払 |

| 保険料払込期間 | 10年/15年/20年 |

ドル建て保険おすすめ③<マニュライフ生命>こだわり個人年金(外資建)

こだわり個人年金は、外資を活用して安定した資産形成をめざす個人年金保険です。

米ドルまたは豪ドルで資産作りを行えるので、豪ドルでも資産形成をしたい方におすすめです。

- 最低でも利率は年1.5%を保障

- 相場や家計の状況に合わせて、契約内容を変更できる

- 特約で個人年金保険料の控除ができる

「確定年金」「保証期間付終身年金」の2つの契約プランから選べ、各個人に合ったタイミングで年金を受け取れます。

最低利率は1.5%ですが、利率は決まっていなく、ドルコスト平均法を導入しています。

| 積立利率 | 市場金利によって変動(最低利率1.5%を保障) |

|---|---|

| 契約年齢 | 15歳ー80歳 |

| 保険料払込回数 | 月払/半年払/年払 |

| 保険料払込期間 | 10年/15年/20年 |

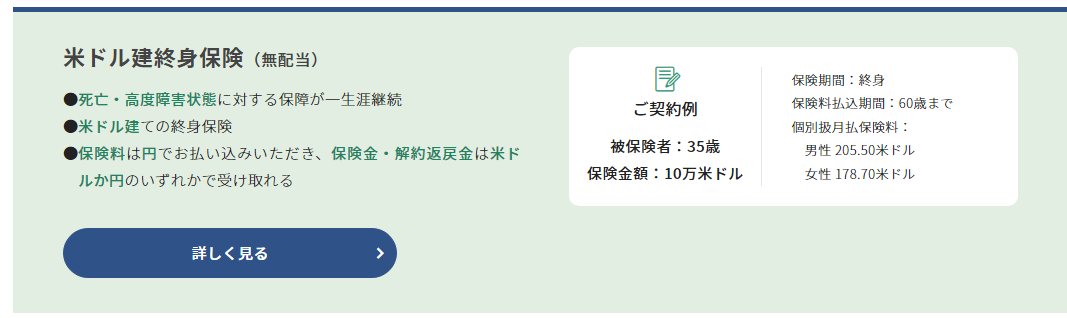

ドル建て保険おすすめ④<ソニー生命>米ドル建終身保険

米ドル建終身保険は、死亡・高度障害に向けての保証が一生涯続く終身保険です。

保険料を前払いすると割引になるので、保険料を安くしたい方に、おすすめです。

- 保障が一生涯続く

- 健康状態に不安があっても、申し込み可能

- 為替手数料が業界最安値

為替手数料はドル建て保険において必ず発生するため、為替手数料が安いのは大きな特徴といえます。

また、告知や診査なしで申し込みができるので、健康状態に不安がある方も、申し込みができます。

| 積立利率 | 市場金利によって変動(最低利率1.6%を保障) |

|---|---|

| 契約年齢 | 0歳ー85歳 |

| 保険料払込回数 | 月払/半年払/年払 |

| 保険料払込期間 | 契約年齢によって変わる |

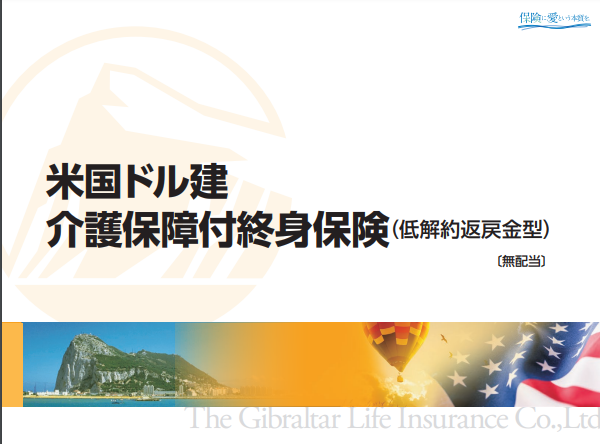

ドル建て保険おすすめ⑤<ジブラルタ生命>米国ドル建介護保障付終身保険

米国ドル建介護保障付終身保険は、死亡・要介護の場合に対して米ドルで備える終身保険です。

低解約返戻金型の保険なので、保険料の安さを求めている方、解約する可能性が低い方におすすめです。

- 介護保障が手厚い

- 積立金利を固定している

- 所定の身体障害状態になった場合、払込が免除になる

介護保障50%プランと介護保障100%プランの2つから選べ、要介護2以上に認定されると、プランに応じた介護保険金が受け取れます。

また、特約を付けることで、通常の年金よりも割増された介護年金を受け取ることができます。

| 積立利率 | 0.58%(固定) |

|---|---|

| 契約年齢 | 15歳ー69歳 |

| 保険料払込回数 | 月払/半年払/年払 |

| 保険料払込期間 | 契約年齢によって変わる |

ドル建て保険 利率比較

保障内容よりも貯蓄を優先したい方必見!

おすすめのドル建て保険を利率で比較したランキングをご紹介します。

ランキングは、2021年11月の積立利率をもとに作成されたものです。

ドル建て保険利率ランキング1位:<メットライフ生命>USドル建終身保険 ドルスマートS 利率2.75%

USドル建終身保険ドルスマートSは、万が一に備えながら、米ドルで資産運用が行える終身保険です。

安心できる保障内容を付けたい方にも、貯蓄したい方にもおすすめの保険です。

- 最低でも利率は年2.5%を保障

- 保険料の安いプランを選べる

- 三大疾病・要介護時に安心なプランを付帯可能

最低利率が年2.5%と決められているので、アメリカの金利が下落しても安心できる商品です。

保険料の安い「低解約返戻金プラン」を選べたり、特約で三大疾病・要介護の際に、安心できるプランを付けられたりするのが特徴です。

| 積立利率 | 米の市場金利によって変動(最低利率2.5%を保障) |

|---|---|

| 契約年齢 | 満20歳ー55歳 |

| 保険料払込回数 | 月払/半年払/年払 |

| 保険料払込期間 | 10年/15年/60歳 |

ドル建て保険利率ランキング2位:<マニュライフ生命>こだわり個人年金(外資建) 利率1.72%

こだわり個人年金は、外資を活用して安定した資産形成をめざす個人年金保険です。

米ドルまたは豪ドルで資産作りを行えるので、豪ドルでも資産形成をしたい方におすすめです。

- 最低でも利率は年1.5%を保障

- 相場や家計の状況に合わせて、契約内容を変更できる

- 特約で個人年金保険料の控除ができる

「確定年金」「保証期間付終身年金」の2つの契約プランから選べ、各個人に合ったタイミングで年金を受け取れます。

最低利率は1.5%ですが、利率は決まっていなく、ドルコスト平均法を導入しています。

| 積立利率 | 市場金利によって変動(最低利率1.5%を保障) |

|---|---|

| 契約年齢 | 15歳ー80歳 |

| 保険料払込回数 | 月払/半年払/年払 |

| 保険料払込期間 | 10年/15年/20年 |

ドル建て保険利率ランキング3位:<ソニー生命>米ドル建終身保険

米ドル建終身保険は、死亡・高度障害に向けての保証が一生涯続く終身保険です。

保険料を前払いすると割引になるので、保険料を安くしたい方に、おすすめです。

- 保障が一生涯続く

- 健康状態に不安があっても、申し込み可能

- 為替手数料が業界最安値

為替手数料はドル建て保険において必ず発生するため、為替手数料が安いのは大きな特徴といえます。

また、告知や診査なしで申し込みができるので、健康状態に不安がある方も、申し込みができます。

| 積立利率 | 市場金利によって変動(最低利率1.6%を保障) |

|---|---|

| 契約年齢 | 0歳ー85歳 |

| 保険料払込回数 | 月払/半年払/年払 |

| 保険料払込期間 | 契約年齢によって変わる |

保険相談検討者

保険相談検討者

松葉 直隆

松葉 直隆

保険代理店を味方につければ掛け捨て保険選びは簡単になる!

ドル建て保険は特徴が様々なことや条件によって返戻率が大きく異なることから、一人一人適切な保険が異なります。

加入したい会社やプランがあるなら、保険会社の営業マンに直接相談するのがよいでしょう。

しかし、まだ加入する会社やプランを決めていない人は、ファイナンシャルプランナー(FP)と一緒に商品を比較しながら、相談できる保険相談窓口がおすすめです。

必要な時に必要な金額を用意するためにも、ファイナンシャルプランナーと相談して適切な保険を見つけるのがよいでしょう。

保険代理店を使うことで中立な立場からアドバイスもらうことができます!

なぜ保険代理店を使ったほうがいいの?

保険に入りたいなら直接保険会社に行けばいいのに、なぜ保険代理店が存在し、利用する人が増えているのでしょうか。

- FPに相談しながら複数の保険を見比べることができる

- 二重に保障されている部分などを見つけてもらえる

- 何度でも無料で相談可能

FPに相談しながら、複数の保険と見比べることが可能

生命保険だけでも、全国に約40社の保険会社があり、それぞれの会社で10〜50個の保険商品を扱っているので、最大2,000個の保険商品から、自分に合った保険を選ぶ必要があります。

保険を見比べたくて保険会社に行っても、その保険会社は、他社の保険のことは紹介してくれません。

そんな時に役立つのが、保険代理店です。

保険代理店は、気になる会社に1社ずつ足を運ぶ手間を、省いてくれます。

さらに、保険代理店では、FPが直接相談に乗ってくれるので、複数の保険の比較だけでなく、家計に関するアドバイスまでもらえます!

一人一人に適した保険アドバイスをしてくれる

保険に複数加入している場合、二重に保障がされている、保障が抜けている、などの事態が発生していることがあります。

保険代理店はこれらの問題点を発見して、あなたにとって本当に必要なものを教えてくれる存在です。

何度でも無料で相談が可能

前に述べたとおり、保険代理店は、保険の見直しに対して手厚いサポートをしてくれますが、なんといくら相談しても無料なのです!

「新しい保険に加入しようかな」「ライフステージが変わったから、保険を見直したい」

このようにお考えの方は、ぜひ、気軽に保険代理店を利用してみてください。

おすすめの無料保険相談の厳選3選

保険選びで誰かに相談したい・専門家のアドバイスが欲しいと言う方も多いでしょう。

そのような方には、保険見直しラボなどの無料の保険相談サービスをおすすめしています。

ここからは、記事監修を務める保険のプロもおすすめの無料保険相談サービスを紹介します。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

平均業界歴11.8年のFP 平均業界歴11.8年のFP |

|

保険の知識が豊富なFPが2,000名以上 保険の知識が豊富なFPが2,000名以上

|

相談員全員がFP資格取得者 相談員全員がFP資格取得者

|

それでは、おすすめの保険相談をご紹介いたしましょう。

保険見直しラボ|全国どこでも訪問相談が可能

保険相談の中でも、利用者の口コミが最も良いのが保険見直しラボです。

- 取扱保険会社約36社と保険を比較するには十分な量

- 経験歴の長いベテラン相談員が多数在籍しているので、保険のトレンドや保険料を抑えるノウハウを知っている

- 相談員全員がすべての保険を取り扱える(これが意外と珍しいんです)

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます!

取扱保険会社数は36社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていること。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

保険見直しラボ 利用者の口コミ

以前、保険ショップで相談しましたが、

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。

結果は保障もしっかりしている上に保険料も安く大満足でした。

ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

保険ライフ|保険相談+iDeCo・NISAなどの相談

- 保険ライフは保険相談+iDeCo・NISAなどの相談も対応している

- 運営会社は保険代理店では珍しい上場企業(ブロードマインド)

- 最大50の保険会社から比較提案してもらえる

- 金融知識豊富のプロのFPが 2,000名以上在籍。相談内容に合わせて利用者に最適なFPを紹介

- 外出不要のオンライン保険相談にも対応

- 保険相談は何度でも無料で利用できる

保険ライフは、お客様満足度95%・相談件数10万件以上と非常に人気で実績のある無料保険相談です。

保険ライフの最大の特徴としては、最大50社の保険会社から比較検討出来る事です。

またマネーセミナーの講師陣も全国に多く在籍しており、保険以外の資産運用(老後資金・教育資金)の相談も 無料で対応してくれます。

- お客様満足度95%・相談件数10万件以上

- 取扱会社数が業界最大級の50社以上

- 保険の知識が豊富なFP数2,000人以上

保険ライフでは不満があれば、担当者を変更できる「ストップコール制度」もありますのでぜひ活用しましょう。

保険ライフのキャンペーンで、保険相談すると全員に1,000円分の電子ギフト(スターバックス・ドトール・ミスタードーナッツ・大手コンビニ・ウーバーイーツ等で使用可能)がもらえます。

無料で利用でき、今ならプレゼントも貰えるので、ぜひ保険ライフで保険相談してみましょう。

保険ライフの無料相談は、以下の通りで約1分ほどで完了します。

保険ライフのスタッフが、WEBフォーム上での記入していた内容から最適なFPをマッチングしてくれます。

保険ライフのFPは、2,000名以上在籍しており、相談満足度も95%と非常に高評価です。

金融知識が豊富で保険選びで実績のあるFPがあなたの悩みを解決してくれます。

自宅やカフェ、オンラインと好きな場所で保険相談することが可能です。

保険だけでなく、お金に関する将来の不安なども相談できるので積極的に相談しましょう。

| 料金 | 無料 |

|---|---|

| 店舗数 | 20店舗 |

| 取り扱う保険の種類 | 生命保険、医療保険、がん保険、学資保険 個人年金保険、自動車保険、火災保険、地震保険など |

| 取り扱い保険会社数 | 50社以上 |

| 受付時間 | 24時間・365日 |

| オンライン相談 | 可能 |

保険は難しいので、オンライン相談だと理解できるか不安でした。

しかし、担当の方は保険の仕組みからわかりやすい説明をしていただきました。

自分たちに本当に必要な保障や、求めている商品を押し売りされることなく、自分で選択することができました。

出典:保険ライフ

保険は難しいので、オンライン相談だと理解できるか不安でした。

保険は難しいので、オンライン相談だと理解できるか不安でした。

保険は難しいので、オンライン相談だと理解できるか不安でした。イチから丁寧にお話してくださり、とてもわかりやすかったです。

不安に思うことがないほど、十分な説明や提案が安心して相談できました。

第一印象や接客態度もとても良かったです。

出典:保険ライフ

ほけんのぜんぶ|FP資格取得率100%

ほけんのぜんぶは、札幌、仙台、埼玉、東京、神奈川、金沢、名古屋、京都、大阪、兵庫、広島、愛媛、福岡、沖縄など26か所に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

- 全国どこでも足を運んでくれる(離島を除く)

- 41社の保険会社の商品を扱い、商品を一気に比較できる

- FPの資格取得率が100%

ほけんのぜんぶの最大の特徴として、在籍している相談員の100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

よく分からなかった保険のしくみや内容が納得のいくものに

よく分からなかった保険のしくみや内容が納得のいくものに保険の専門家が厳選した無料の保険相談についてご紹介しました。

無料の保険相談について、より詳細に解説した記事もあるのでぜひ確認してみましょう。

ドル建て保険についてのまとめ

ドル建て保険は、運用利回りが高いので、少ない保険料で、多くの保険金を受け取れる可能性があります。

なので、資産運用に向いていますが、為替手数料がかかるうえに、為替相場によって損をする可能性もあります。

メリット・デメリット、加入時のポイントなどをしっかりふまえて、ドル建て保険を検討してみてください。

迷ったら、無料の保険相談窓口で相談することをおすすめします。

- ドル建て保険とは、保険会社によって、支払った保険料がドルで運用される保険

- ドル建て保険は万が一の保障以外に、資産運用や老後・教育資金として活用できる

- 円建てよりも利率が高く、保険料が割安なので資産運用に向いている

- しかし為替手数料がかかり、為替相場によっては元本割れのリスクがある

- ドル建てに加入すべきか悩んでいるなら、保険見直しラボなどの無料の保険相談窓口の利用がおすすめ

- 複数の保険を見比べて、あなたにぴったりの保険を探してくれる