カードローンを利用するときは、自身の目的に合った借入先を選ぶことが重要です。

借入先を間違えると融資まで時間がかかったり、返済額が多くなるリスクがあります。

現在、金融庁が公表している貸金業者数は1,538業者もあり、銀行カードローンも含めると自身の目的に合ったカードローンを選ぶことが難しいです。

そこで、当メディアはカードローンやクレジットカードのキャッシング利用者の借入目的に合わせておすすめのカードローンを厳選しました。

| 借入目的 | 割合 |

|---|---|

| 生活費不足を補うため | 45.6% |

| クレジットカードの支払い | 29.0% |

| 欲しいものがあった | 14.6% |

光熱費や食費、支払いなど緊急性を伴う場合は、即日融資に対応している消費者金融カードローンが適切です。

銀行カードローンは即日融資に対応していませんが、消費者金融カードローンより低金利なので利息を抑えたい方から選ばれています。

以下では自身に合ったカードローンを探している方へ、カードローンの利便性を比較してランキングにまとめています。まずは厳選されたカードローンの特徴を確認してみましょう。

- 1位 アコム

- 2位 SMBCモビット

- 3位 アイフル

- 4位 プロミス

- 5位 楽天銀行スーパーローン

- 6位 三井住友銀行カードローン

- 7位 dスマホローン

- 8位 MONEY CARD GOLD

- 9位 みずほ銀行カードローン

- 10位 レイク

- 11位 三菱UFJ銀行カードローン「バンクイック」

- 12位 ORIX MONEY(オリックスマネー)

- 13位 横浜銀行カードローン

- 14位 りそな銀行カードローン

- 15位 ソニー銀行カードローン

- 16位 オリックス銀行カードローン

- 17位 auじぶん銀行カードローン

- 18位 きらぼし銀行カードローン

- 19位 東京スター銀行カードローン

- 20位 みんなの銀行 Loan

- 21位 au PAYスマートローン

- 22位 ファミペイローン

- 23位 セブン銀行カードローン

- 24位 JCBカードローン FAITH

- 25位 住信SBIネット銀行カードローン

- 26位 PayPay銀行カードローン

- 27位 イオン銀行カードローン

- 28位 千葉銀行カードローン

- 29位 三井住友カード カードローン

- 30位 UI銀行 UI Plan

- 31位 ダイレクトワン

- 32位 フタバ

- 33位 ベルーナノーティス

特に、アコムは最短20分の融資スピードから30日間の無利息期間、新規契約者数No.1の実績からおすすめです。

本記事で紹介しているカードローンは登録金融機関登録一覧に掲載されている銀行カードローン、金融庁の登録貸金業者情報検索サービスで貸金業登録が確認できた消費者金融カードローンから厳選しています。

- すぐにお金が必要な方は即日融資に対応しているカードローンを選ぶと最短20分ほどで融資を受けられる

- 利息を抑えたい方はカードローンの中でも低金利な銀行カードローンや消費者金融カードローンの無利息期間を活用しよう

- 審査通過率はアコム・アイフル・プロミスのみで公表されており、直近データからはアコムがおすすめ

- 管理人の経験では会社への電話連絡なし・自宅への郵送物なしのカードローンがバレにくい

- 85,000名によるアンケートの調査

- ファクトチェックの実施

- 10人の有識者によるコンテンツ監修の実施

私たち編集者は、公平な評価と情報をお届けすることに力を尽くしております。当社の編集コンテンツは広告主の影響を受けません。特定の方向へ偏ることなく、公平性を持ってコンテンツを作成しています。詳しくは監修者情報とカードローンの評価方法をご覧ください。

カードローンのおすすめランキング33選【2024年版】知名度の高い人気の会社の特徴を比較

金融庁によると、貸金業登録している業者の数は1,538社(2024年7月時点)もあり、さまざまな金融機関がカードローンを提供していることがわかります。

当記事では、独自アンケート調査の結果と公式サイトを参考に金利の低さ・融資までの速度・無利息期間・返済方法に基づいてカードローンの順位づけを行いました。

利用者の口コミも踏まえたカードローンおすすめランキングは、以下の通りです。

| ロゴ |  |  |  |  |  |  |  |  |  |  |  |  |  |  |  |  |  |  |  |  | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| カードローン | 1位 アコム (5.0/5.0) | 2位 SMBCモビット (4.5/5.0) | 3位 アイフル (4.5/5.0) | 4位 プロミス (4.0/5.0) | 5位 楽天銀行スーパーローン (3.0/5.0) | 6位 三井住友銀行カードローン (3.0/5.0) | 7位 dスマホローン (3.0/5.0) | 8位 MONEY CARD GOLD (2.0/5.0) | 9位 みずほ銀行カードローン (2.5/5.0) | 10位 レイク (3.0/5.0) | 11位 三菱UFJ銀行カードローン バンクイック (2.5/5.0) | 12位 ORIX MONEY (2.5/5.0) | 13位 横浜銀行カードローン (2.0/5.0) | 14位 りそな銀行カードローン (2.5/5.0) | 15位 ソニー銀行カードローン (2.0/5.0) | 16位 オリックス銀行カードローン (2.0/5.0) | 17位 auじぶん銀行 じぶんローン (2.5/5.0) | 18位 きらぼし銀行カードローン (2.5/5.0) | 19位 東京スター銀行 スターカードローンα (2.5/5.0) | 20位 みんなの銀行 (2.5/5.0) | 21位 au PAYスマートローン (2.5/5.0) | 22位 ファミペイローン (2.5/5.0) | 23位 セブン銀行 カードローン (2.5/5.0) | 24位 JCB CARD LOAN FAITH (2.5/5.0) | 25位 住信SBIネット銀行 カードローン (2.5/5.0) | 26位 PayPay銀行 カードローン (2.5/5.0) | 27位 イオン銀行カードローン (3.0/5.0) | 28位 千葉銀行カードローン クイックパワー<アドバンス> (3.0/5.0) | 29位 三井住友カード カードローン (3.0/5.0) | 30位 UI銀行 UI Plan (2.5/5.0) | 31位 ダイレクトワン (2.5/5.0) | 32位 フタバ (1.5/5.0) | 33位 ベルーナノーティス (2.5/5.0) |

| 金利 | 年3.0~18.0% | 年3.0〜18.0% | 年3.0〜18.0% | 年4.5〜17.8% | 年1.9〜14.5% | 年1.5〜14.5% | 年0.9〜17.9%※1 | 年6.47〜8.47% | 年2.0〜14.0% | 年4.5〜18.0% | 年1.8〜14.6% | 年1.5〜17.8% | 年1.5〜14.6% | 年1.99〜13.5% | 年2.5〜13.8% | 年1.7〜14.8% | 年1.48〜17.5% | 年1.6〜14.8% | 年1.5〜14.6% | 年1.5〜14.5% | 年2.9〜18.0% | 年0.8〜18.0% | 年12.0〜15.0% | 年4.4〜12.5% | 年1.89〜14.79% | 年1.59〜18.0% | 年3.8〜13.8% | 年1.4〜14.8% | 年1.5〜15.0% | 年1.3〜14.5% | 年4.9〜18.0% | 年14.959〜19.945% | 年4.5〜18.0% |

| 限度額 | 1万〜800万円 | 1万〜800万円 | 1万〜800万円 | 1万〜500万円 | 10万〜800万円 | 10万~800万円 | 1万〜300万円 | 200万・300万円 | 10万~800万円 | 1万〜500万円 | 10万~500万円 | 10万〜800万円 | 10万~1,000万円 | 10万~800万円 | 10万~800万円 | 10万~800万円 | 10万~800万円 | 10万~1,000万円 | 10万~1,000万円 | 10万〜1,000万円 | 1万〜100万円 | 1万〜300万円 | 10万~300万円 | 10万~500万円 | 10万〜1,000万円 | 10万〜1,000万円 | 10万〜800万円 | 10万~800万円 | 最大900万円 | 30万〜1,000万円 | 1万~300万円 | 1万~50万円 | 1万〜300万円 |

| 審査 | 最短20分※ | 最短30分 | 最短18分※ | 最短3分 | 最短当日 | 最短当日※4 | 最短即日※2 | 最短30分 | 最短当日 | 最短15秒 | 最短即日 | 最短60分 | 最短即日 | 最短1週間以内 | 最短営業日 | 1週間程度 | 最短1時間 | 最短3〜5営業日 | 最短数日 | 最短当日 | 最短30分 | 最短即日 | 最短翌日 | 最短即日 | 最短翌営業日 | 最短翌日 | 最短翌営業日 | 翌営業日以上 | 最短即日 | 最短数日 | 最短30分 | 最短30分 | 最短30分 |

| 融資速度 | 最短20分※ | 最短即日 | 最短18分※ | 最短3分※ | 最短翌日 | 最短当日※4 | 最短即日※3 | 最短数十秒 | 最短1週間 | 最短25分 | 翌日以降 | 最短即日 | 最短即日 | 最短1週間以内 | 最短営業日 | 1週間程度 | 最短1週間程度 | 最短3〜5営業日 | 最短数日 | 最短翌営業日 | 最短即日 | 最短当日 | 最短翌日 | 最短3営業日 | 1週間~10日 | 最短翌日 | 最短翌営業日 | 翌営業日以上 | 最短5分で即時発行 | 最短数日 | 最短30分 | 最短即日 | 最短即日 |

| 知られにくさ | ◎ | ◎ | ◎ | ◎ | △ | △ | ⚪︎ | △ | △ | ◎ | △ | ⚪︎ | △ | △ | △ | △ | △ | △ | △ | ⚪︎ | ⚪︎ | ⚪︎ | △ | △ | △ | △ | △ | △ | △ | ⚪︎ | ⚪︎ | ⚪︎ | ⚪︎ |

| 申込年齢 | 20歳〜 | 20〜74歳 | 20〜69歳 | 18〜74歳 | 20〜62歳※5 | 20〜69歳 | 20〜68歳 | 20〜75歳 | 20〜66歳 | 20〜70歳 | 満20歳〜65歳未満 | 20〜69歳 | 20〜69歳 | 20〜上66歳 | 20〜65歳 | 20〜69歳 | 20〜70歳 | 20〜64歳 | 20〜69歳 | 20〜69歳 | 20〜70歳 | 20〜70歳 | 20〜70歳 | 20〜58歳 | 20〜65歳 | 20〜70歳 | 20〜65歳 | 20〜65歳 | 20〜69歳 | 20〜65歳 | 20〜69歳 | 20〜73歳 | 20〜80歳 |

| Web完結 | 可能 | 可能 | 可能 | 可能 | 可能 | 一部可能※6 | 可能 | 可能 | 可能 | 可能 | 可能 ※申し込みまで | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 |

| アプリ完結 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 不可 | 可能 | 可能 | 可能 | 可能 | 不可 | 不可 | 不可 | 不可 | 不可 | 可能 | 不可 | 可能 | 可能 | 可能 | 不可 | 不可 | 可能 | 可能 | 不可 | 可能 | 可能 | 可能 | 不可 | 不可 | 不可 |

| 無利息期間 | 最大30日間 | ー | 最大30日間 | 最大30日間 | ー | ー | ー | 入会日の翌月末まで | ー | 最大180日間 | ー | ー | ー | ー | ー | 最大30日間 | ー | ー | 最大30日間 | ー | ー | 最大60日間 | ー | ー | ー | 最大30日間 | ー | ー | ー | ー | ー | ー | 最大14日間 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

注釈

※SMBCモビットは申し込みの曜日、時間帯によって翌日以降の取り扱いとなる場合があります。

※お申し込み時間や審査によりご希望に沿えない場合がございます。

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などの利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトで確認できます。

※2 申込の曜日、時間帯によって、翌日以降の対応となる場合があります。

※3 システムメンテナンス時間は利用できません。振込実施のタイミングは利用の金融機関により異なります。

※4 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

※5 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※6本人確認をオンラインでされた方は、WEB完結が可能です。ご契約後にローン専用カード等をご自宅へ郵送します。なお、ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

アンケート調査の結果、消費者金融の人気が高いことがわかりました。

消費者金融カードローンはコマーシャルやネット広告でも馴染みが深く、融資までのスピードやインターネットで申し込める便利さが評価されているようです。

事実、カードローン契約者のうち半数以上はインターネット、またはスマホアプリで契約しています。

反対に、銀行は申込まで時間がかかる、郵送物や勤務先への電話が必要などのデメリットがあります。

アコムのカードローンは申し込みから借り入れまで2ステップで完了

| 金利(実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短20分※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 融資速度 | 最短20分※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 無利息期間 | 30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要です。 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 一部可能 |

| 申込条件 | 20歳以上(10代申込不可) |

| 担保・保証人 | 不要 |

アコムは3つの項目に回答するだけで申込前に事前シミュレーションができます。

事前シミュレーションでは名前を入力する必要がなく、個人が特定されることはありません。

さらに在籍確認は電話ではなく書類提出で完了するので勤務先にカードローンの利用がバレる心配がありません。

審査は最短20分で、楽天銀行口座があれば申請から振込手続から最短10秒で振り込みが実施されます。

実際にアコムで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

アコムの利用者56名に「利用したよかったと思う点はどれですか?」と調査したところ「即日融資を受けられる」点が最も評価されているとわかりました。

| 良かった点 | 回答数 |

|---|---|

| 即日融資を受けられる | 16.4% |

| 借りやすい | 16.4% |

| CMで見た | 12.1% |

| 審査時間が短い | 10.7% |

| 申し込みが簡単だ | 10.0% |

| 家族や職場にバレにくい | 5.7% |

| 初めてでも使いやすい | 5.0% |

| 利息・手数料が安い | 4.3% |

| 業者の信頼性がある | 4.3% |

| パートやアルバイトでも申し込める | 3.6% |

| スマホで取引できる | 3.6% |

| 家族や知人が使っている | 2.1% |

| 借入できる年齢の幅が広い | 2.1% |

| その他 | 2.1% |

| カードレスで取引できる | 1.4% |

アコムは最短20分の融資に対応していることもあり、即日融資を希望している方に向いていると言えます。

\30日間無利息で借り入れ可能!/

SMBCモビットはWEB完結申込で電話連絡や郵送物がなくなると好評

| 金利(実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短30分 |

| 融資速度 | 最短即日 |

| 無利息期間 | なし |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 提出の場合あり※ |

| WEB完結 | 可能 |

| 申込条件 | ・20歳~74歳 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

SMBCモビットはネットから即日融資が可能です。

申し込みから契約完了まで、3ステップで手続きをスピーディに進められます。

- 申し込み(借入診断の結果は最短10秒でわかる)

- 審査結果(本審査結果の通知は最短30分)

- 契約

ネット申込後にコールセンター(0120-03-5000)へ電話連絡をすることで、すぐに審査を進めてもらうこともできます。

そのため、手続き完了後に最短3分で指定口座へ振込融資を受けることが可能です。

即日融資を受けるには、SMBCモビットの審査の対応時間である9〜21時までに手続きを完了させる必要があります。

さらに、SMBCモビットではWEB完結申込にすることで勤務先への電話、郵送物をなしにできるため、バレにくいのがポイントです。

※WEB完結の場合は、電話連絡はありません。

引用元:SMBCモビット 公式「はじめてお借入れされる際の流れ」

SMBCモビットでWEB完結申込を利用するには、以下の2つの条件を満たす必要があります。

- 三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行のいずれかの口座を持っている方

- 全国建国保険協会発行の保険証(社会保険証)または組合保険証を持っている方

また、三井住友銀行ATMから借り入れする場合は手数料がかからないので、お得に借り入れできます。

実際にSMBCモビットで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| 良かった点 | 回答数 |

|---|---|

| 借りやすい | 14.9% |

| CMで見た | 14.9% |

| 審査時間が短い | 13.5% |

| 即日融資を受けられる | 12.2% |

| 利息・手数料が安い | 6.8% |

| 家族や職場にバレにくい | 6.8% |

| 申し込みが簡単 | 6.8% |

| スマホで取引できる | 6.8% |

| 業者の信頼性がある | 4.1% |

| 初めてでも使いやすい | 4.1% |

| パートやアルバイトでも申し込める | 4.1% |

| その他 | 2.7% |

| 家族や知人が使っている | 1.4% |

| カードレスで利用できる | 1.4% |

SMBCモビットの利用者17名に「利用したよかったと思う点はどれですか?」と調査したところ「勤務先への電話や郵送物がなくなる」点が最も評価されているとわかりました。

特に、借入に不安を感じている、または信頼できるところを探している人におすすめです。

\WEB完結申込で電話連絡・郵送物なし!/

アイフルのカードローンは業界最速級の最短18分で融資を受けることができる

| 金利(実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短18分 ※申込状況によってはご希望に添いかねます |

| 融資速度 | 最短18分 ※申込状況によってはご希望に添いかねます |

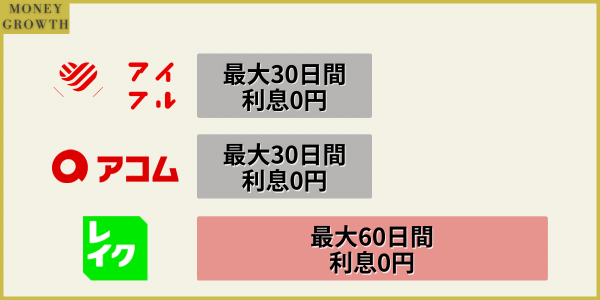

| 無利息期間 | 最大30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下に該当する場合は収入証明書の提出が求められます。 ・アイフルの利用限度額が50万円を超える場合 ・アイフルと他社貸金業者からの合計借入金額が100万円を超える場合 ・前回アイフルに収入証明書を提出してから3年以上が経過している場合 ※収入証明書は上記以外に理由で提出が求められる場合があります。 |

| WEB完結 | 可能 |

| 申込条件 | ・20歳以上69歳以下の方 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

アイフルは即日融資に対応しており、最短18分とトップクラスに早く融資を受けられます。

即日融資を受けるには、審査対応時間である9〜21時までにWeb申し込みから審査までを完了させましょう。

審査は土日祝日にも対応しています。

審査の時間を短縮したい方は、Web申し込み後にフリーダイヤル(0120-337-137)へ電話することで優先的に対応してもうらこともできます。

お申込みのタイミングがギリギリになってしまった場合は、電話で問い合わせすることもひとつの手です。急ぎの旨を伝えると優先的に審査してくれる可能性があるためです。

アイフルの場合、審査時間は9:00~21:00で、お急ぎの方は優先的に対応しています。

引用:アイフル 公式

※申込状況によってはご希望に添いかねます

さらに、初回利用者限定で30日間無利息になるため、無利息期間中に完済したい場合は元本のみの返済で問題ありません。

アイフルは自宅への郵送物や勤務先への電話連絡がないので、家族にも職場へもカードローンの利用がバレにくいです。

実際にアイフルで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| 良かった点 | 回答数 |

|---|---|

| 借りやすい | 18.3% |

| 即日融資を受けられる | 15.6% |

| CMで見た | 13.8% |

| 審査時間が短い | 10.1% |

| 申し込みが簡単 | 9.2% |

| 利息・手数料が安い | 7.3% |

| 家族や職場にバレにくい | 5.5% |

| 業者の信頼性がある | 4.6% |

| スマホで取引できる | 4.6% |

| パートやアルバイトでも申し込める | 3.7% |

| 初めてでも使いやすい | 2.8% |

| その他 | 2.8% |

| 借入できる年齢の幅が広い | 1.8% |

アイフルの利用者に「利用したよかったと思う点はどれですか?」と調査したところ「借りやすい」点が最も評価されているとわかりました。

特に、借り入れが初めて、または今すぐお金が必要な人におすすめです。

\最短18分でお金を借りられる!/

プロミスのカードローンは最短3分で融資可能

| 金利(実質年率) | 年4.5%~年17.8% |

|---|---|

| 審査時間 | 最短3分 |

| 融資速度 | 最短3分 |

| 無利息期間 | 最大30日間(初回限定) |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | 以下に該当する場合は収入証明書の提出が求められます。※ ・プロミスの利用限度額が50万円を超える場合 ・プロミスと他社貸金業者の合計借入金額が100万円を超える場合 ・前回プロミスに収入証明書を提出してから3年以上が経過している場合 |

| WEB完結 | 可能 |

| 申込条件 | 18歳以上74歳以下(高校生を除く) |

| 担保・保証人 | 不要 |

※収入証明書を求められた際に提出しない場合や収入証明書の内容によっては、利用限度額が制限されることがあります。

プロミスは24時間365日いつでもWeb完結で申し込めます。

融資スピードは最短3分と業界トップクラスに早く、30日間の無利息期間もあるので、はじめて借り入れをする方でも利用しやすいでしょう。

さらに、上限金利が他社より低い年17.8%に設定されているため、利息の負担を抑えられます。

30日間の無利息期間は、契約日ではなく「初回借入日の翌日」から適用されるので、契約後いつ借りても損することはありません。

メンテナンス時間を除き、24時間365日手数料無料で借り入れできるので、急にお金が必要になった場合にも便利です。

実際にプロミスで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| 良かった点 | 回答数 |

|---|---|

| 借りやすい | 17.4% |

| 即日融資を受けられる | 15.2% |

| CMで見た | 13.6% |

| 審査時間が短い | 11.4% |

| 申し込みが簡単 | 8.3% |

| 家族や職場にバレにくい | 6.1% |

| 業者の信頼性がある | 6.1% |

| スマホで取引できる | 6.1% |

| 利息・手数料が安い | 4.5% |

| パートやアルバイトでも申し込める | 3.0% |

| 家族や知人が使っている | 2.3% |

| その他 | 2.3% |

| 借入できる年齢の幅が広い | 1.5% |

| カードレスで利用できる | 1.5% |

| 初めてでも使いやすい | 0.8% |

プロミスの利用者に「利用したよかったと思う点はどれですか?」と調査したところ「借りやすい」点が最も評価されているとわかりました。

特に、初めてお金を借りる人や当日中に借り入れしたい人におすすめです。

\最短3分で借入可能!/

楽天銀行スーパーローンは楽天会員ランクに応じて審査が優遇される

| 金利(実質年率) | 年1.9%~年14.5% |

|---|---|

| 審査時間 | 最短当日 |

| 融資速度 | 最短翌日 |

| 無利息期間 | ー |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 必要 |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳以上62歳以下の方 ・日本国内に居住している方(外国製の方は永住権もしくは特別永住権の取得が必要) ・お勤めの方で毎月安定した収入がある方(または専業主婦の方) ・楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 ※専業主婦やパート・アルバイトの方は60歳以下の方に限定 ※楽天銀行が認めた場合は不要 |

| 担保・保証人 | 不要 |

少しでも返済時の利息を抑えたい方は、楽天銀行スーパーローンを選ぶとよいでしょう。

楽天銀行スーパーローンの上限金利は年14.5%で、消費者金融よりも金利が低いので、利息の負担を減らせます。

楽天会員の方は、楽天会員ランクに応じて審査に優遇されるため、審査が不安な方でも比較的申し込みやすくなっています。

楽天銀行スーパーローンの返済口座を楽天銀行へ設定することで、会員ランクをあげることができます。

他にも、以下のような方法でも楽天会員ランクを上げられます。

- 預金残高を増やす

- 給与の受取口座に指定する

普段から楽天のサービスを利用している方は、ぜひ借り入れを検討しましょう。

実際に楽天銀行スーパーローンで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| 良かった点 | 回答数 |

|---|---|

| 借りやすい | 14.2% |

| 利息・手数料が安い | 13.3% |

| 審査時間が短い | 11.7% |

| 申し込みが簡単 | 9.2% |

| 業者の信頼性がある | 7.5% |

| 即日融資を受けられる | 6.7% |

| 家族や職場にバレにくい | 5.8% |

| 初めてでも使いやすい | 5.8% |

| スマホで取引できる | 5.0% |

| カードレスで利用できる | 5.0% |

| CMで見た | 4.2% |

| パートやアルバイトでも申し込める | 4.2% |

| 借入できる年齢の幅が広い | 3.3% |

| その他 | 2.5% |

| 家族や知人が使っている | 1.7% |

楽天銀行スーパーローンの利用者に「利用したよかったと思う点はどれですか?」と調査したところ「借りやすい」点が最も評価されているとわかりました。

特に、初めてお金を借りる人や利息を抑えたい人におすすめです。

\楽天会員ランクに応じて審査優遇※一部例外あり/

審査優遇は常設のものであり、キャンペーンではありません。

三井住友銀行カードローンは月2,000円からと返済負担を抑えることもできる※1

| 金利(実質年率) | 年1.5%~年14.5% |

|---|---|

| 審査時間 | 最短当日 ※申込完了後の確認事項や本人確認勝利の提出状況によって異なる場合もございます。 |

| 融資速度 | 最短当日 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 50万円を超える場合に必要 |

| WEB完結 | 一部可能 |

| 申込条件 | 満20歳~満69歳以下 |

| 担保・保証人 | 不要 |

三井住友銀行カードローンは三井住友銀行の普通預金口座を持っていなくてもWeb完結で申し込みできます。

来店不要で、どこからでも書類提出や本人確認を行うことが可能です。

口座開設は不要ですが、三井住友銀行の普通預金口座を持っていれば以下のようなメリットがあります。

- 24時間Web完結

- 三井住友銀行の普通預金口座を持っていない場合より入力内容が少ない

- 手元にあるキャッシュカードから借り入れできる

さらに、以下の提携ATMを利用すれば毎月何度利用しても手数料がかかりません。

※ ゆうちょATMは返済用預金口座のキャッシュカードと兼用カードで利用することはできません。

三井住友銀行のATMでは時間外手数料も無料です。

さらに、毎月2,000円と少額から返済できるので、返済額が毎月の生活費を圧迫しません。

※毎月の返済は、返済時点での借入残高によって約定返済金額が設定されます。

実際に三井住友銀行カードローンで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| 良かった点 | 回答数 |

|---|---|

| 業者の信頼性がある | 19.1% |

| 借りやすい | 17.0% |

| 即日融資を受けられる | 10.6% |

| 審査時間が短い | 6.4% |

| 利息・手数料が安い | 6.4% |

| CMで見た | 6.4% |

| 借入できる年齢の幅が広い | 6.4% |

| カードレスで利用できる | 6.4% |

| その他 | 6.4% |

| 家族や職場にバレにくい | 4.3% |

| スマホで取引できる | 4.3% |

| 申し込みが簡単 | 2.1% |

| 家族や知人が使っている | 2.1% |

| 初めてでも使いやすい | 2.1% |

三井住友銀行カードローンの利用者に「利用したよかったと思う点はどれですか?」と調査したところ「信頼性がある」点が最も評価されているとわかりました。

特に、安心して借りたい人や初めてお金を借りる人におすすめです。

dスマホローンはドコモユーザーが利便性が高くお金を借りることができる

| 金利(実質年率) | 0.9%〜17.9%※1 |

|---|---|

| 審査時間 | 最短即日※2 |

| 融資速度 | 最短即日※3 |

| 無利息期間 | ー |

| 借入限度額 | 1万円〜300万円 |

| 収入証明書 | 以下に該当する場合は、収入証明書の提出が求められます。 ・dスマホローン※4とdカードのキャッシングサービスの合計金額が50万円を超える場合 ・dスマホローン※4とdカードのキャッシングサービスの利用額と他社貸金業者の利用額の合計金額が100万円を超える場合 ・前回dスマホローンで収入証明書を提出してから3年以上が経過している場合 ・年収や勤務先などの情報に変更があった場合 |

| WEB完結 | 可能 |

| 申込条件 | ・申込時の年齢が満20歳以上満68歳以下の方 ・安定した収入がある方 ・申込者本人がドコモ所定の携帯回線と契約しているまたはdアカウントを保有している方 ・株式会社NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

| 担保・保証人 | 不要 |

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などの利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトで確認できます。

※2 申込の曜日、時間帯によって、翌日以降の対応となる場合があります。

※3 システムメンテナンス時間は利用できません。振込実施のタイミングは利用の金融機関により異なります。

※4 申し込みの際はdスマホローンの借入希望額が対象です。

dスマホローンでは、ドコモの回線やその他対象サービスを利用している方が最大3.0%の金利優遇を受けられます。

- ドコモ回線(-1.0%)

- dカード(-0.5%)/dカード GOLD(-1.5%)

- スマー簿(-0.5%)

dスマホローンの借入方法には「d払い残高へのチャージ」「口座振込」の2種類があります。

d払い残高にチャージして利用すると、支払い金額200円(税込)につきdポイントを1ポイント貯めることが可能です。

また、d払い残高にチャージする際には、1,000円単位で借り入れができるため、必要な分だけお金を借りることができます。

実際にdスマホローンで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| よかった点 | 回答数 |

|---|---|

| 審査時間が短い | 20.0% |

| 利息・手数料が安い | 20.0% |

| 申し込みが簡単 | 20.0% |

| 業者の信頼性がある | 20.0% |

| パートやアルバイトでも申し込める | 20.0% |

dスマホローンの利用者に「利用したよかったと思う点はどれですか?」と調査したところ「審査時間が短い」点が最も評価されているとわかりました。

特に、今すぐお金を借りたい人や返済負担を抑えたい人におすすめです。

MONEY CARD GOLDは年6.47%と低金利で入会日の翌月末まで無利息で利用できる

| 金利(実質年率) | 年6.47%~年8.47% |

|---|---|

| 審査時間 | 最短30分 |

| 融資スピード | 最短数十秒 |

| 無利息期間 | 入会日の翌月末まで |

| 借入限度額 | 200万円・300万円 |

| 収入証明書 | 以下の条件に当てはまる方は必要です。 ・お借入れ契約金額が、50万円を超えるとき ・他社を含む貸金業者の借入総額が100万円を超えるとき ・勤務先が変わったとき ・収入証明書の発行日から3年が経過したとき ※クレディセゾン発行のクレジットカードのキャッシングご利用可能枠を含みます。 |

| WEB完結 | 可能 |

| 担保・保証人 | 不要 |

MONEY CARD GOLDは、銀行カードローンと比較しても圧倒的な低金利でお金を借りられます。

| 利用限度額 | 実質年率 |

|---|---|

| 300万円コース | 6.47% |

| 200万円コース | 8.47% |

適用金利は毎年2月1日時点でのみずほ銀行の短期プライムレートによって変動します。

審査は最短即日に完了、会員専用の「ONLINE即振込サービス」に登録すれば、原則として最短数十秒で振り込みに対応してくれます。

さらに、新規契約なら最大2カ月分の利息がキャッシュバックされます。

入会日の5カ月後、支払日にローン残高からキャッシュバック金額が差し引かれるため、実質的な返済負担を抑えられます。

実際にMONEY CARD GOLDで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| よかった点 | 回答数 |

|---|---|

| 即日融資を受けられる | 33.3% |

| 家族や職場にバレにくい | 33.3% |

| パートやアルバイトでも申し込める | 33.3% |

MONEY CARD GOLDの利用者に「利用したよかったと思う点はどれですか?」と調査したところ「即日融資を受けられる」点が最も評価されているとわかりました。

特に、即日で融資を受けたい人や周囲にバレたくない人におすすめです。

みずほ銀行カードローンは借り換えに好適な金利設定

| 金利(実質年率) | 年2.0%~年14.0% |

|---|---|

| 審査時間 | 最短当日 |

| 融資速度 | 最短1週間 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 不要※ |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上66歳未満 |

| 担保・保証人 | 不要 |

※借入希望額が50万円を超える場合に提出が求められます。

みずほ銀行カードローンの上限金利は年14.0%と銀行カードローンのなかでも低金利で、借り換えにも好適です。

参考までに、メガバンクが提供する他のカードローンの上限金利と比較してみましょう。

| 商品名 | 上限金利(実質年率) |

|---|---|

| みずほ銀行カードローン | 14.0% |

| 三井住友銀行カードローン | 14.5% |

| 三菱UFJ銀行カードローン バンクイック | 14.6% |

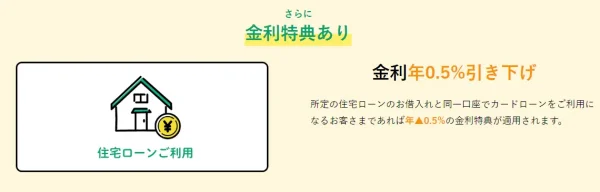

また、みずほ銀行の住宅ローンを利用している方は、さらに0.5%の金利優遇を受けられます。

さらに「みずほ銀行ATMでは何度でも」「イーネットでは月3回まで」ATM手数料が0円で利用できます。

出典元:みずほ銀行公式

みずほマイレージクラブに入会しており、月末時点にカードローンの借入残高がある場合にのみ適用されます。

実際にみずほ銀行カードローンで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| 良かった点 | 回答数 |

|---|---|

| 借りやすい | 15.4% |

| 申し込みが簡単 | 11.5% |

| 初めてでも使いやすい | 11.5% |

| 即日融資を受けられる | 7.7% |

| 利息・手数料が安い | 7.7% |

| 家族や職場にバレにくい | 7.7% |

| 家族や知人が使っている | 7.7% |

| 業者の信頼性がある | 7.7% |

| 審査時間が短い | 3.8% |

| CMで見た | 3.8% |

| パートやアルバイトでも申し込める | 3.8% |

| スマホで取引できる | 3.8% |

| 借入できる年齢の幅が広い | 3.8% |

| カードレスで利用できる | 3.8% |

みずほ銀行カードローン利用者に「利用したよかったと思う点はどれですか?」と調査したところ「借りやすい」点が最も評価されているとわかりました。

特に、初めて借り入れする人や手続きが面倒だと感じる人におすすめです。

レイクは無利息期間が60日と他社より2倍も長い

| 金利(実質年率) | 年4.5%~年18.0% |

|---|---|

| 審査時間 | 最短15秒 |

| 融資速度 | WEBで最短25分融資も可能(即日融資可能) |

| 無利息期間 | ・最大60日間(Web申込限定) ・最大180日間(5万円まで) |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | 以下に該当する場合は、収入証明書の提出が求められます。 ・レイクの借入可能額の総額が50万円を超える場合 ・レイクの借入可能額と他社借入額の合計が100万円を超える場合 ・前回レイクで収入証明書を提出してから3年以上が経過している場合 |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳~70歳の方 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

レイクは最長180日間の無利息期間により、短期間なら返済負担を大幅に減らせます。

レイクの無利息期間は「Web申込み限定で60日間」「借入金額5万円まで180日間」を選択できます。

カードローンの無利息期間は30日間に設定されていることが多いので、他社よりも2倍以上も長く利息を節約しながら借り入れできるため便利です。

申し込みはWeb完結し、審査に必要な本人確認書類の提出もスマホから完了します。

即日融資を受けるには平日は21時、日曜日は18時までに契約手続きを完了させる必要があります。

また、無利息期間中なら追加で借り入れした金額も無利息の対象となるのも嬉しいポイントです。

実際にレイクで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| 良かった点 | 回答数 |

|---|---|

| 即日融資を受けられる | 14.3% |

| 借りやすい | 14.3% |

| CMで見た | 12.7% |

| スマホで取引できる | 11.1% |

| 審査時間が短い | 9.5% |

| 申し込みが簡単 | 9.5% |

| その他 | 6.3% |

| 家族や職場にバレにくい | 4.8% |

| 業者の信頼性がある | 4.8% |

| パートやアルバイトでも申し込める | 3.2% |

| 初めてでも使いやすい | 3.2% |

| 借入できる年齢の幅が広い | 3.2% |

| 利息・手数料が安い | 1.6% |

| カードレスで利用できる | 1.6% |

レイクの利用者に「利用したよかったと思う点はどれですか?」と調査したところ「即日融資を受けられる」点が最も評価されているとわかりました。

特に、当日中にお金が必要な人や初めて借り入れする人におすすめです。

三菱UFJ銀行カードローン「バンクイック」は提携コンビニATMで手数料無料

| 金利(実質年率) | 年1.8%~年14.6% |

|---|---|

| 審査時間 | 最短即日 |

| 融資速度 | 翌日以降(審査状況による) |

| 無利息期間 | なし |

| 借入限度額 | 10万円~500万円 |

| 収入証明書 | 必要 ※50万円超の利用限度額をご希望の場合 |

| WEB完結 | お申し込みまでは可能 |

| 申込条件 | 満20歳から65歳未満 |

| 担保・保証人 | 不要 |

バンクイックでは三菱UFJ銀行ATMだけでなく提携コンビニATMを手数料無料で利用できます。

出典元:三菱UFJ銀行公式

特に、設置数が多いセブン銀行ATM・ローソン銀行ATM・イーネットATMなら、中長期的に返済していく場合も利用しやすいでしょう。

ローソン銀行ATMはローソンATMマークがあるATMのみが対象です。

バンクイックは三菱UFJ銀行の口座がなくても申し込みできますが、三菱UFJ銀行を利用していれば以下のメリットがあります。

- 申込時に入力項目が少ない

- 本人名義の普通預金口座から、自動支払いにより返済可能

毎月の返済額は月1,000円からで、返済日の3営業日前にはEメールにて返済日を告知してくれるなどしっかりと返済できるようサポートが整っています。

実際にバンクイックで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| 良かった点 | 回答数 |

|---|---|

| 借りやすい | 13.3% |

| 申し込みが簡単 | 11.7% |

| 業者の信頼性がある | 11.7% |

| 審査時間が短い | 10.0% |

| 即日融資を受けられる | 8.3% |

| スマホで取引できる | 8.3% |

| 利息・手数料が安い | 6.7% |

| CMで見た | 6.7% |

| カードレスで利用できる | 5.0% |

| 家族や職場にバレにくい | 3.3% |

| 家族や知人が使っている | 3.3% |

| 初めてでも使いやすい | 3.3% |

| 借入できる年齢の幅が広い | 3.3% |

| その他 | 3.3% |

| パートやアルバイトでも申し込める | 1.7% |

バンクイックの利用者に「利用したよかったと思う点はどれですか?」と調査したところ「借りやすい」点が最も評価されているとわかりました。

特に、初めてお金を借りる人や手続きをスムーズに済ませたい人におすすめです。

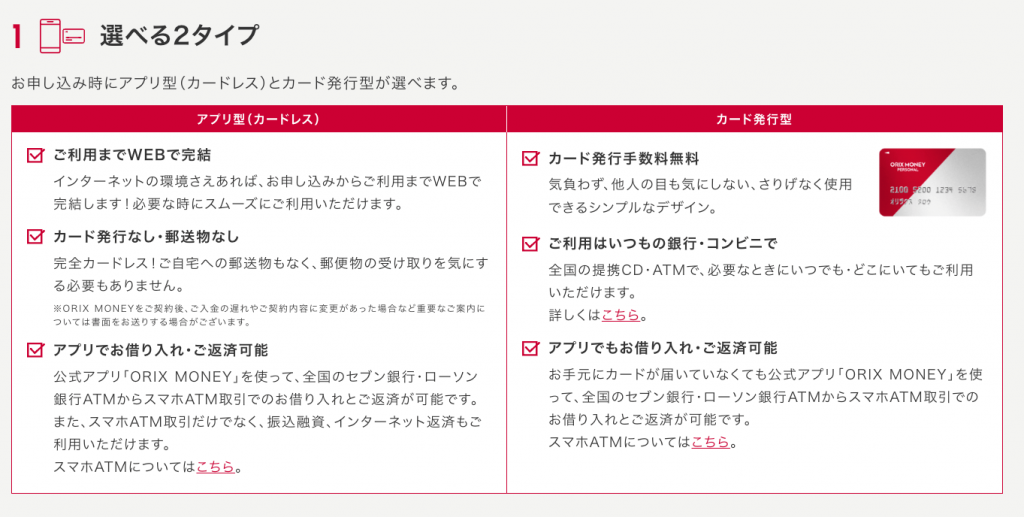

ORIX MONEY(オリックスマネー)はオリックスグループのサービスを優待価格で利用できる

| 金利(実質年率) | 年1.5%〜年17.8% |

|---|---|

| 審査時間 | 最短60分 |

| 融資速度 | 最短即日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円〜800万円 |

| 収入証明書 | 必要 |

| WEB完結 | 可能 |

| 申込条件 | ・日本国内に居住の方 ・満20歳以上69歳以下の方 ・毎月定期収入がある方 |

| 担保・保証人 | 不要 |

ORIX MONEYはオリックスグループの一部サービスを優待価格で利用できます。

- オリックスレンタカーが優待価格で利用できる

- オリックスカーシェア新規入会で以下3つの特典がある

- ICカード発行手数料が無料

- 月額基本料が2カ月間無料

- 2,200円分の時間料金が2カ月間無料

- 個人向けカーリース新規契約でAmazonギフト券2,000円分がもらえる

特に、普段レンタカーを利用する方はオリックスマネーを使うだけで今後お得にレンタカーを利用できます。

貸付条件に優れていることから「2023年 ノンバンクカードローンランキング」ではオリックス・クレジットが2年連続3回目の総合1位を獲得しています。

総合1位の【オリックス・クレジット】は、全7項目の評価項目別のうち「申込み手続き」「借入条件」「借り入れサポート」「返済のしやすさ」の4項目でも1位を獲得している。

引用元:オリコン顧客満足度ランキング「ライフニュース【金融】満足度ランキング」

また、申込時にカードレスタイプの「アプリ型」と「カード発行型」の2種類を選べます。

アプリ型では自宅への郵送物がないため、家族や同居人にお金を借りたことがバレません。

実際にORIX MONEYで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| 良かった点 | 回答数 |

|---|---|

| 申し込みが簡単 | 22.2% |

| 初めてでも使いやすい | 22.2% |

| 審査時間が短い | 11.1% |

| 利息・手数料が安い | 11.1% |

| CMで見た | 11.1% |

| 業者の信頼性がある | 11.1% |

| 借入できる年齢の幅が広い | 11.1% |

ORIX MONEYの利用者に「利用したよかったと思う点はどれですか?」と調査したところ「申し込みやすい」点が最も評価されているとわかりました。

特に、手続きをすぐ済ませたい人や借り入れが初めての人におすすめです。

横浜銀行カードローンはリボ払いや他社ローンを一つにまとめられる

| 金利(実質年率) | 年1.5~14.6%(変動金利) |

|---|---|

| 審査時間 | 最短即日 |

| 融資速度 | 最短即日 |

| 無利息期間 | なし |

| お借入限度額 | 10万円~1,000万円(10万円単位) |

| 収入証明書 | 借入限度額50万円超は 収入証明書が必要 |

| WEB完結 | 可能 |

| 申込条件 | 20歳から69歳 |

| 担保・保証人 | 不要 |

横浜銀行カードローンは契約と同時に融資を受けられます。

契約直後にローンカードの到着を待たずに、返済口座へ振り込みを受けることが可能です。

横浜銀行の普通預金口座を持っていない方は、ローン契約までに口座開設をする必要がある点には気を付けましょう。

毎月の返済は借入金額が10万円以下の場合、月2,000円から返済可能です。

また、他社ローンやクレジットカードのリボ払いは横浜銀行カードローンへ一本化できます。

おまとめすることで返済管理が楽になるだけではなく、金利が低くなる場合もあります。

現在の適用金利より横浜銀行カードローンの金利のほうが低い場合、毎月の返済負担を減らすことも可能です。

実際に横浜銀行カードローンで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| 良かった点 | 回答数 |

|---|---|

| 初めてでも使いやすい | 28.6% |

| 審査時間が短い | 14.3% |

| 借りやすい | 14.3% |

| 利息・手数料が安い | 14.3% |

| 家族や知人が使っている | 14.3% |

| パートやアルバイトでも申し込める | 14.3% |

横浜銀行カードローンの利用者に「利用したよかったと思う点はどれですか?」と調査したところ「初めてでも使いやすい」点が最も評価されているとわかりました。

特に、使いやすさを求める人や今すぐ借りたい人におすすめです。

りそな銀行カードローンは銀行カードローンのなかでも低金利で利息を抑えられる

| 金利(実質年率) | 年1.99%〜年13.5% |

|---|---|

| 審査時間 | 最短1週間以内 |

| 融資速度 | 最短1週間以内 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 必要 |

| WEB完結 | 可能 |

| 申込条件 | 20歳以上66歳未満 |

| 担保・保証人 | 不要 |

りそな銀行カードローンは上限金利が年13.5%と、銀行カードローンのなかでもトップクラスの低金利です。

住宅ローンを組んでいる方は、金利優遇によりさらに金利を引き下げられます。

出典元:りそな銀行公式

月内平均残高が10万円以上がある場合、キャッシュバックも可能なりそなクラブポイントが貯まります。

りそなクラブポイントはキャッシュバックできるだけではなく、マイルやdポイント・Pontaポイントなどさまざまなポイントへ交換可能です。

| 携帯電話・通信 | ・dポイント ・Pontaポイント ・LINEポイント |

|---|---|

| 共通ポイント | ・Vポイント ・楽天ポイント |

| ネット通販 | ・ジョーシンポイント ・Vポイント ・ビックポイント ・ベルメゾン・ポイント ・ヨドバシゴールドポイント ・楽天ポイント |

| 家電 | ・ジョーシンポイント ・ビックポイント ・ヨドバシゴールドポイント |

| マイレージ | ・ANAのマイル ・JALマイレージバンクのマイル |

| 交通・旅行 | ・ANAのマイル ・OSAKA PiTaPaポイント ・KIPSポイント ・JALマイレージバンクのマイル |

| 電子マネー | ・WAONポイント ・スターバックスカード入金 ・セブンカード/アイワイカードのポイント ・nanacoポイント ・楽天Edy |

| スーパー・コンビニ・デパートなど | ・WAONポイント ・スターバックスカード入金 ・セブンカード/アイワイカードのポイント ・nanacoポイント ・タカシマヤポイント ・Vポイント ・楽天Edy |

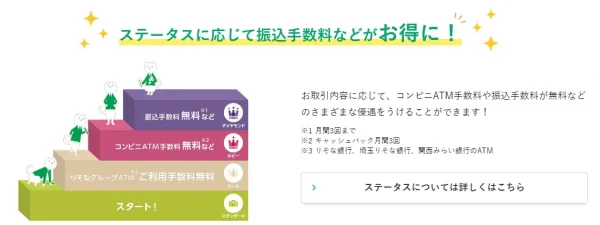

また、年間の取引額に応じて決められるステータスによっては、ATM手数料や振込手数料が無料になるといった優遇を受けられます。

出典元:りそな銀行公式

アプリを活用すると返済日前日に予定通知が届くので、支払い遅れを防げます。

実際にりそな銀行カードローンで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| 良かった点 | 回答数 |

|---|---|

| 借りやすい | 20.0% |

| 利息・手数料が安い | 20.0% |

| CMで見た | 20.0% |

| 申し込みが簡単 | 20.0% |

| 業者の信頼性がある | 20.0% |

りそな銀行カードローンの利用者に「利用したよかったと思う点はどれですか?」と調査したところ「借りやすい」点が最も評価されているとわかりました。

特に、初めてお金を借りる人や利息を抑えたい人におすすめです。

ソニー銀行カードローンはローンカード到着前に借入可能

| 金利(実質年率) | 年2.5%~年13.8%(変動金利) |

|---|---|

| 審査時間 | 最短翌営業日 |

| 融資速度 | 最短翌営業日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 不要※ |

| WEB完結 | 可能 |

| 申込条件 | 20歳以上65歳未満 |

| 担保・保証人 | 不要 |

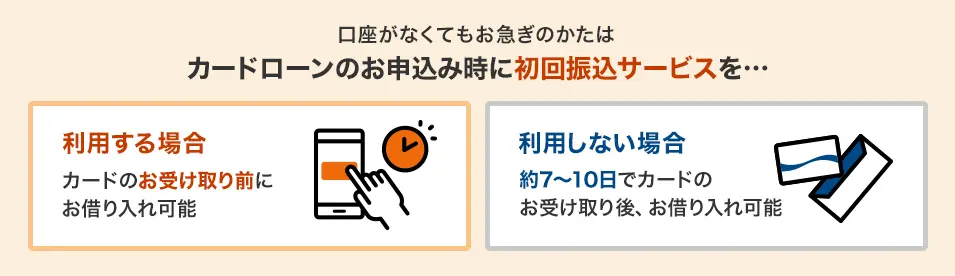

ソニー銀行カードローンは初回振込サービスを利用すると、申し込みからローンカードの到着を待たずに借り入れできます。

出典元:ソニー銀行公式

初回振込サービスを利用することで、最短翌営業日にキャッシングできます。

振り込み可能額の上限は利用限度額の半分、もしくは30万円です。

また、利用明細をWebから確認できるため、取引履歴が自宅に送られることがなく、家族にバレにくいのがメリットです。

オリックス銀行カードローンは無料でガン保険を付帯できる

| 金利(実質年率) | 年1.7%~年14.8% |

|---|---|

| 審査時間 | 1週間程度 |

| 融資速度 | 1週間程度 |

| 無利息期間 | 最大30日間 |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 不要※ |

| WEB完結 | 可能 |

| 申込条件 | 20歳以上69歳未満 |

| 担保・保証人 | 不要 |

オリックス銀行カードローンでは、ガン保障特約付きプランのBright(消費者信用団体生命保険)へ無料で加入できます。

ガンと診断確定された場合や死亡・高度障害の際に、支払いが免除されます。

さらに、初回契約なら契約日の翌日から30日間の無利息期間を提供しています。

無利息期間終了後も金利は最大年14.8%なので、借り入れが短期でも長期でも利息の負担を抑えられるのがメリットです。

借り入れの際は、全国に100,000台以上ある提携ATMを手数料無料で利用できます。

- セブン銀行ATM

- E-net

- ローソン銀行ATM

- イオン銀行

- 三菱UFJ銀行

- 三井住友銀行

- 西日本シティ銀行

- ゆうちょ銀行

借り入れから返済まで終日0円で利用できるので、無駄な出費を抑えられます。

実際にオリックス銀行カードローンで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| 良かった点 | 回答数 |

|---|---|

| 審査時間が短い | 18.8% |

| 借りやすい | 12.5% |

| 家族や知人が使っている | 12.5% |

| 即日融資を受けられる | 6.3% |

| 利息・手数料が安い | 6.3% |

| 家族や職場にバレにくい | 6.3% |

| CMで見た | 6.3% |

| 業者の信頼性がある | 6.3% |

| 初めてでも使いやすい | 6.3% |

| パートやアルバイトでも申し込める | 6.3% |

| スマホで取引できる | 6.3% |

| その他 | 6.3% |

オリックス銀行カードローンの利用者に「利用したよかったと思う点はどれですか?」と調査したところ「審査時間が短い」点が最も評価されているとわかりました。

特に、今すぐ審査結果を知りたい人や初めて借り入れする人におすすめです。

auじぶん銀行カードローンはauユーザーが最大年0.5%金利優遇を受けられる

| 金利(実質年率) | 年1.48%~年17.5% |

|---|---|

| 審査時間 | 最短1時間 |

| 融資速度 | 最短1週間程度 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 不要※ |

| WEB完結 | 可能 |

| 申込条件 | 20歳以上70歳未満 |

| 担保・保証人 | 不要 |

auじぶん銀行カードローンはau IDを持っている方限定で金利を最大年0.5%引き下げられます。

| コース | 金利引き下げ |

|---|---|

| 誰でもコース | 最大0.1% |

| 借り換えコース | 最大0.5% |

特に「借り換えローン」では金利を年0.5%引き下げることができ、一般的な銀行カードローンよりも利息を抑えられます。

| 金融機関名 | 金利(実質年率) |

|---|---|

| auじぶん銀行カードローン(借り換えコース) | 0.98%~年12.5% |

| みずほ銀行カードローン | 年2.0%~年14.0% |

| 楽天銀行スーパーローン | 年1.9%~年14.5% |

借り換えコースでは限度額が100万円未満の場合に誰でもコースの金利が適用されます。

さらに、提携ATMなら手数料はかかりません。

出典元:auじぶん銀行公式

ただし、契約するとローンカードや申込書類届くので、家族にバレずにお金を借りたい方は「振込融資」か「ローンカードを勤務地へ郵送」を希望しましょう

実際にauじぶん銀行カードローンで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| 良かった点 | 回答数 |

|---|---|

| 借りやすい | 28.6% |

| スマホで取引できる | 28.6% |

| 審査時間が短い | 14.3% |

| 申し込みが簡単 | 14.3% |

| 業者の信頼性がある | 14.3% |

auじぶん銀行カードローンの利用者に「利用したよかったと思う点はどれですか?」と調査したところ「借りやすい」点が最も評価されているとわかりました。

特に、借り入れに不安を感じている人やスマホから借りたい人におすすめです。

きらぼし銀行カードローンは勤続年数が短くても申し込みできる

| 金利(実質年率) | 年1.6%〜年14.8% |

|---|---|

| 審査時間 | 最短3〜5営業日 |

| 融資速度 | 最短3〜5営業日 |

| 無利息期間 | ー |

| 借入限度額 | 10万円〜1,000万円 |

| 収入証明書 | 申込金額が50万円を超える場合は提出が必要 |

| WEB完結 | 可能 |

| 申込条件 | 申込年齢は満20歳以上64歳以下 |

| 担保・保証人 | 不要 |

きらぼし銀行カードローンは勤続年数が短くても申し込みできます。

きらぼし銀行カードローンの審査では利用者の年収に対して、無理のない貸付金額かどうかを重視しているからです。

パートやアルバイト、契約社員、派遣社員の方でも利用ができます。

ただし、無職や専業主婦、年金受給者は利用できません。

契約と同時に返済用口座に入金してもらうことができるため、自宅にローンカードが届くまで融資を待つ必要がありません。

きらぼしホームダイレクトアプリをダウンロードすると、ローンカードやキャッシュカードが届く前にアプリからお金を出金できます。

スマホアプリでは、カードローンの利用明細を一目で管理することもできます。

東京スター銀行カードローン スターカードローンαは30日間の無利息期間で節約できる

| 金利(実質年率) | 年1.5%〜年14.6% |

|---|---|

| 審査時間 | 最短数日 |

| 融資速度 | 最短数日 |

| 無利息期間 | 最大30日間 |

| 借入限度額 | 10万円〜1,000万円 |

| WEB完結 | 可能 |

| 申込条件 | 申込年齢は満20歳〜69歳 |

| 担保・保証人 | 不要 |

東京スター銀行カードローンでは、銀行としては珍しく30日間の利息期間があります。

無利息期間は契約日から計算されるので、契約後すぐに借り入れすることで無利息を最大限活用できます。

上限金利に関しても年14.6%と消費者金融より低めです。

さらに、口座引き落としの際に残高が足りない場合、自動融資サービスにより残高不足を防いでくれます。

出典:東京スター銀行

クレジットカードや公共料金などの引き落とし口座の残高が少ないときに役に立ちます。

実際に東京スター銀行カードローンで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| 良かった点 | 回答数 |

|---|---|

| 借りやすい | 25.0% |

| スマホで取引できる | 25.0% |

| 審査時間が短い | 25.0% |

| 申し込みが簡単 | 25.0% |

東京スター銀行カードローンの利用者に「利用したよかったと思う点はどれですか?」と調査したところ「審査時間が短い」点が最も評価されているとわかりました。

特に、今すぐお金を借りたい人や周囲にバレたくない人におすすめです。

みんなの銀行 Loanは返済額を選べる柔軟な使い方ができる

| 金利(実質年率) | 年1.5%〜年14.5% |

|---|---|

| 審査時間 | 最短当日 |

| 融資速度 | 最短翌営業日 |

| 無利息期間 | ー |

| 借入限度額 | 10万円〜1,000万円 |

| WEB完結 | 可能 |

| 申込条件 | みんなの銀行の普通預金口座を所有している方 20歳以上69歳以下で安定した収入がある方 ※アルバイト、パート、年金受給者、自営業の方でも申込可能 |

| 担保・保証人 | 不要 |

みんなの銀行Loanは、申し込みだけではなく、借り入れや返済まですべての操作がスマホアプリで完結します。

ローンカードや郵送物がないので、家族や知人にお金を借りたことがバレにくいです。

ローン契約後、自宅への郵送物はありますか

ご契約時の郵送物(ローンカード・契約書等)はありません。また、ローンの取引明細は発送しません。

引用元:みんなの銀行

取引履歴はアプリ内でご確認いただけます。

返済額は自身で選択できるので「今月は出費があるから、利息だけ支払いたい」という使い方も問題ありません。

繰上返済は手数料無料なので、給料日やボーナスにまとめて元金を減らせます。

みんなの銀行 Loanはどのくらいの金額をどのくらいの金利で借りられるかなど、借入条件を最短2分で把握することができます。

実際にみんなの銀行Loanで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| よかった点 | 回答数 |

|---|---|

| 審査時間が短い | 33.3% |

| パートやアルバイトでも申し込める | 33.3% |

| スマホで取引できる | 33.3% |

みんなの銀行Loanの利用者に「利用したよかったと思う点はどれですか?」と調査したところ「審査時間が短い」点が最も評価されているとわかりました。

特に、今すぐお金を借りたい人や審査に不安を感じている人におすすめです。

au PAY スマートローンはau PAY残高で利用するとPontaポイントを貯めながら使える

| 金利(実質年率) | 年2.9%〜年18.0% |

|---|---|

| 審査時間 | 最短30分 |

| 融資速度 | 最短即日 |

| 無利息期間 | ー |

| 借入限度額 | 1万円〜100万円 |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上70歳以下の方 |

| 担保・保証人 | 不要 |

au IDを持っていて面倒な手続きが苦手な方は、au PAYスマートローンを選ぶと楽です。

au IDを持っているなら入力情報が少なく、さらに関連サービスを利用していれば審査が優遇される可能性があります。

au IDに登録されている情報が自動的に反映されるため、面倒な入力を省くことができます。

au PAYスマートローンはau PAY残高にチャージして利用することで、200円ごとの支払いでPontaポイントを貯められます。

Pontaポイントは、さまざまなジャンルの提携店・サービスでつかえます。

引用元:au公式「よくある質問」

また、au PAY 残高にチャージすることでau PAY 加盟店でのお買い物につかったり、Pontaポイント(au PAY マーケット 限定)に交換することでau PAY マーケットでのお買い物につかうなど、auのサービスでもつかえます。

チャージしたau PAY残高は、全国のMastercard加盟店・au PAY加盟店で利用できます。

au PAY残高にチャージして利用することで、貯めたポイントで生活費を節約することもできる点で他社より優れています。

実際にau PAY スマートローンで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| 良かった点 | 回答数 |

|---|---|

| 審査時間が短い | 20.0% |

| 初めてでも使いやすい | 20.0% |

| カードレスで利用できる | 20.0% |

| 即日融資を受けられる | 10.0% |

| 家族や職場にバレにくい | 10.0% |

| 家族や知人が使っている | 10.0% |

| 借入できる年齢の幅が広い | 10.0% |

au PAY スマートローンの利用者に「利用したよかったと思う点はどれですか?」と調査したところ「審査時間が短い」点が最も評価されているとわかりました。

特に、審査結果を早く知りたい人や借り入れが初めての人におすすめです。

ファミペイローンはファミペイアプリで完結するため家族にバレにくい

| 金利(実質年率) | 年0.8%〜年18.0% |

|---|---|

| 審査時間 | 最短即日 |

| 融資速度 | 最短当日 |

| 無利息期間 | 最大60日間 |

| 借入限度額 | 1万円~300万円 |

| 収入証明書 | 提出の場合あり |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳以上〜満70歳以下 ・安定収入のある方(専業主婦・主夫は除く) ・日本在住の方(外国籍の場合は日本の永住権が必要) |

| 担保・保証人 | 不要 |

ファミペイローンでは、借入金額をファミペイの残高にチャージして利用できます。

ATM手数料を気にせずに好きなタイミングでお金が使えるほか、ファミペイ払いで0.5%還元を受けられるため、現金よりお得です。

ファミペイアプリでは返済日や利用限度額がわかるため、返済管理もしやすいです。

手続きはアプリで完結し、自宅への郵送物がないので、家族に内緒でお金を借りられます。

さらに、初めて利用する方であれば契約日から60日間に返済した利息がファミペイボーナスとして還元されるため、返済負担を減らせます。

セブン銀行カードローンはセブンイレブンでの利用で24時間手数料が無料

| 金利(実質年率) | 年12.0%~年15.0% |

|---|---|

| 審査時間 | 最短翌日 |

| 融資速度 | 最短翌日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~300万円 |

| 収入証明書 | 不要※ |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上70歳未満 セブン銀行口座を持っている方 一定の審査基準を満たして株式会社セブン銀行が指定する保証会社の保証を受けられる方 外国製の方は永住者の資格がある方 |

| 担保・保証人 | 不要 |

Myセブン銀行から申し込むと、最短翌日に借り入れできます。

申し込みはスマホから可能で、契約までスマホアプリで手続きを進めることができます。

ローンカードが届く前にセブン銀行ATMから借り入れや返済が可能です。

また、在籍確認は書類提出で完結させられます。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。

よくあるご質問

全国のセブン銀行ATMの手数料が無料なので、こまめに借り入れや返済をしたい場合にも便利です。

実際にセブン銀行カードローンで借り入れした人に選んだ理由を尋ねたところ、次のような回答が得られました。

| 良かった点 | 回答数 |

|---|---|

| カードレスで利用できる | 19.2% |

| 借りやすい | 11.5% |

| 利息・手数料が安い | 11.5% |

| スマホで取引できる | 11.5% |

| 即日融資を受けられる | 7.7% |

| 審査時間が短い | 7.7% |

| パートやアルバイトでも申し込める | 7.7% |

| CMで見た | 3.8% |

| 申し込みが簡単 | 3.8% |

| 家族や知人が使っている | 3.8% |

| 業者の信頼性がある | 3.8% |

| 初めてでも使いやすい | 3.8% |

| 借入できる年齢の幅が広い | 3.8% |

セブン銀行カードローンの利用者に「利用したよかったと思う点はどれですか?」と調査したところ「カードレスで利用できる」点が最も評価されているとわかりました。

特に、カードレスで取引したい人や借り入れにハードルを感じている人におすすめです。

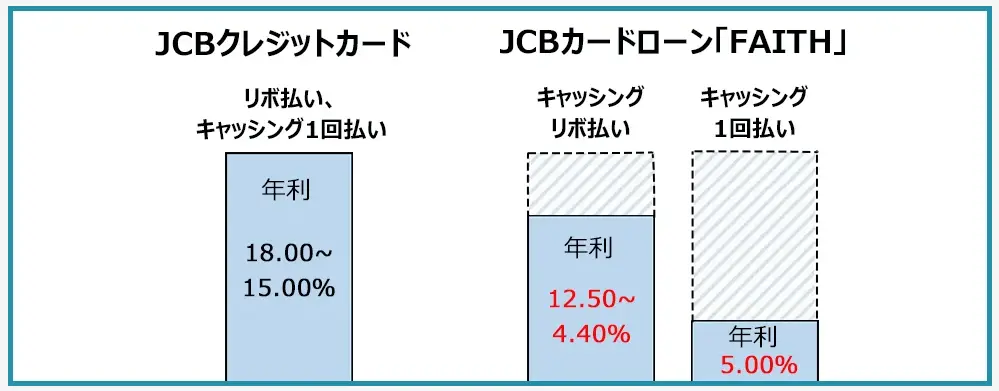

JCBカードローン FAITHは5万円以内の1回払いで年5.0%へ金利を引き下げられる

| 金利(実質年率) | 年4.4%~年12.5% |

|---|---|

| 審査時間 | 最短即日 |

| 融資速度 | 最短3営業日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~500万円 |

| 収入証明書 | 必要 |

| WEB完結 | 可能 |

| 申込条件 | ・20歳以上58歳以下 ・申込者本人がお勤めで毎月安定した収入がある方 |

| 担保・保証人 | 不要 |

JCBカードローン FAITHでは、借入金額5万円までにしてキャッシング1回払いを選択すると金利が年5.0%になります。

出典元:JCB公式

少額融資なら利息を削減できます。

審査は最短即日で完了し、あらかじめ「借入予約サービス」を希望することでローンカードの到着前に振込で借り入れできます。

振り込みを実行するタイミングによっては、実際に振り込まれる時間が異なるので事前に確認が必要です。

| 振り込み実行のタイミング | 振り込まれる時間 |

|---|---|

| 0時から8時59分 | 当日中(最短9時頃) |

| 9時から14時30分 | 当日中(最短数十秒) |

| 14時31分から23時59分 | 翌金融機関営業日中(最短9時頃) |

| 【土・日・祝日】 0時から23時59分 | 翌金融機関営業日中(最短9時頃) |

また、提携ATMを月に3回まで手数料無料で利用できます。

住信SBIネット銀行カードローンはネット銀行水準の金利に設定されている

| 金利(実質年率) | 年1.89%〜年14.79% |

|---|---|

| 審査時間 | 最短翌営業日 |

| 融資速度 | 1週間〜10日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円〜1,000万円 |

| 収入証明書 | 不要※ |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳以上65歳以下の方 ・安定した収入がある方 ・住信SBIネット銀行の口座をお持ちの方 |

| 担保・保証人 | 不要 |

住信SBIネット銀行カードローンは銀行ならではの金利水準に加え、条件を満たせば最大年0.6%の金利優遇を受けられます。

- ミライノカード(JCB)を保有し、住信SBI銀行の口座を引き落とし口座に設定→年0.1%引き下げ

- SBI証券口座保有登録済みもしくは住信SBIネット銀行が取り扱っている住宅ローン残高がある→年0.5%引き下げ

- 条件1と2を両方満たしている→年0.6%引き下げ

さらに、24時間「セブン銀行」「ローソン銀行」などの提携ATMかな手数料無料で利用できます。

毎週日曜日0時から数分間、住信SBIネット銀行、提携ATMのシステム処理の影響で取引が制限されます。

ただし、土日祝日の審査に対応していないため、早くお金を借りたいなら平日のうちに申し込みを済ませましょう。

PayPay銀行カードローンは都合に合わせて自由に返済日を設定できる

| 金利(実質年率) | 年1.59%~年18.0% |

|---|---|

| 審査時間 | 最短翌日 |

| 融資速度 | 最短翌日 |

| 無利息期間 | 最大30日間 |

| 借入限度額 | 10万円〜1,000万円 |

| 収入証明書 | 不要 |

| WEB完結 | 可能 |

| 申込条件 | ・申込時の年齢が20歳以上70歳未満 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

PayPay銀行カードローンでは、初回借入日から30日間利息0円で借り入れできます。

無利息期間内は何度借り入れしても無利息の対象です。

期間内に返済をすることで、利息は一切かかりません。

無利息期間中の約定返済日には、利息を除いた元本を返済する必要があるのでお気を付けください。

残高不足サポート機能により、公共料金などの引き落としの際に不足額を自動融資してくれます。

また、返済日は毎月自由に設定でき、わずか1,000円からの返済に対応しているため、返済が負担になりにくいです。

イオン銀行カードローンは専業主婦でも50万円まで申し込める

| 金利(実質年率) | 年3.8%~年13.8% |

|---|---|

| 審査時間 | 最短翌営業日 |

| 融資速度 | 最短翌営業日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 不要 |

| WEB完結 | 可能 |

| 申込条件 | ・日本国内に居住している方 ・契約時の年齢が満20歳以上満65歳未満の方 ・申込者に安定かつ継続した収入が見込める方 |

| 担保・保証人 | 不要 |

イオン銀行カードローンは本人に収入がなくても、配偶者に安定かつ継続した収入があれば専業主婦でも申し込みできます。

基本的に、カードローンは申込者に安定した収入が求められるので、専業主婦でも申し込めるのは珍しいです。

ただ、配偶者に収入があってもカードローンの限度額は50万円までに制限されます。

イオン銀行カードローンはイオン銀行・提携コンビニATMで利用でき、24時間365日借り入れから返済まで手数料無料です。

千葉銀行カードローンは21時まで相談電話に対応

| 金利(実質年率) | 年1.4%~年14.8% |

|---|---|

| 審査時間 | 翌営業日以上 |

| 融資速度 | 翌営業日以上 |

| 無利息期間 | ー |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 不要※ |

| WEB完結 | 可能 |

| 申込条件 | ・契約時の年齢が満20歳以上65歳未満 ・安定した収入のある方 ・お住まいや勤務先の所在地が当業地域内にある方 |

| 担保・保証人 | 不要 |

千葉銀行カードローンはWEBから申し込みできるため、金融機関や自動契約機で手続きする必要がありません。

WEB申し込みなら自宅への郵送物なしで、家族にカードローンの利用がバレにくくなります。

口座を持っていない方は、借り入れまでに開設が必要です。

また、電話相談は土日祝日を含み21時まで対応しており、土日にお金が必要になった方でも電話から相談や申し込が可能です。

借入残高が10万円以下であれば、毎月の返済額を2,000円に設定することができます。

毎月1日に自動返済が行われるので、不意に返済忘れをする心配がありません。

三井住友カード カードローンは返済実績を作ると最大1.2%金利を引き下げられる

| 金利(実質年率) | 年1.5%~年15.0% |

|---|---|

| 審査時間 | 最短即日 ※三井住友銀行カードローンは、現在新規申し込みの受付を終了 |

| 融資速度 | 最短5分で即時発行 ※最短5分の会員番号発行 受付時間:9:00~19:30 |

| 無利息期間 | なし |

| 借入限度額 | 最大900万円 |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳以上69歳以下の方 ・安定した収入がある方 ※学生は除く |

| 担保・保証人 | 不要 |

三井住友カードのカードローンは、返済実績に応じて金利引き下げがあります。

金利を条件は「毎月の返済に遅れがない」ことで、金利が毎年0.3%下がっていき、最大1.2%も下げられます。

特に、長期的な返済計画を予定している方は、毎年しっかりと返済実績を作ることで返済負担を大きく抑えられます。

また、金利は利用枠に応じて設定されます。

| ご利用枠 | 利率(実質年率) |

|---|---|

| 50万円以下 | 15.0% |

| 60万円〜100万円 | 12.4% |

| 110万円〜290万円 | 9.8% |

| 300万円〜490万円 | 7.8% |

| 500万円〜690万円 | 4.5% |

| 700万円〜890万円 | 3.5% |

| 900万円 | 1.5% |

出典元:三井住友カード カードローン

事前に適用される金利が明確なので、申し込み前から返済計画を立てやすいでしょう。

UI銀行のUI Planは申し込みに年収や勤続年数の制限がない

| 金利(実質年率) | 年1.3%〜年14.5% ※変動金利 |

|---|---|

| 審査時間 | 最短数日 |

| 融資速度 | 最短数日 |

| 無利息期間 | ー |

| 借入限度額 | 30万円〜1,000万円 |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上満65歳以下の方 日本国籍の方もしくは日本の永住許可を取得している方 安定した収入がある方 UI銀行が定める保証会社の保証が受けられる方 UI銀行普通預金口座を所有している方 |

| 担保・保証人 | 不要 |

UI銀行は2022年1月より開業しており、新規顧客の獲得に前向きの傾向があるため、審査が不安な方でも申し込みやすい印象です。

申込条件を見ると「勤続年数や年収による制限はございません」と公表しています。

勤続年数や年収による制限はございません

出典元:UI銀行

勤続年数が短い方や年収が低い方はカードローン審査で不利になりますが、UI Planであればお金を借りられる可能性があります。

また、消費者信用団体生命保険に加入してお金を借りることができ、万が一のときには家族に借入金額を残さずに済みます。

消費者信用団体生命保険の保険料は保険契約者が負担してくれるため、被保険者には料金が発生しません。

ダイレクトワンは初めて利用する方は55日間利息がかからない

| 金利(実質年率) | 年4.9%~年18.0% |

|---|---|

| 審査時間 | 最短30分 |

| 融資速度 | 最短30分 |

| 無利息期間 | 最大55日間 |

| 借入限度額 | 1万円~300万円 |

| WEB完結 | 可能 |

| 申込条件 | 20歳〜69歳までの安定した収入がある方 |

| 担保・保証人 | 不要 |

ダイレクトワンでは、初回利用なら55日間無利息です。

消費者金融の無利息期間は30日間であるケースが多いため、他社よりも約1.8倍利息を節約できます。

また、申込条件を満たしていれば、パートやアルバイトでも申し込みできます。

即日融資を受けるに際にはダイレクトワンの店舗へ直接行く必要があるので、近くに店舗がない方はアコムのような大手を利用しましょう。

フタバは他社借入が4社以内であれば申し込むことができる

| 金利(実質年率) | 年14.959%~年19.945% |

|---|---|

| 審査時間 | 最短30分 |

| 融資速度 | 最短即日 |

| 無利息期間 | 最大30日間 |

| 借入限度額 | 1万円~50万円 |

| WEB完結 | 可能 |

| 申込条件 | 20歳以上73歳以下の安定した収入がある方 |

| 担保・保証人 | 不要 |

フタバ絵は、他社カードローンの借り入れが4社以内であれば申し込みできます。

借入件数が多く、申し込みを断られた方でも借りられる可能性があるのがポイントです。

ただ、フタバでは総量規制が適用されるため、借入希望額は他社借入を含めて年収の3分の1までにしましょう。

また、連絡は利用者の携帯電話やスマホ、指定した連絡先へされるため、借り入れがバレたくない方でも安心感を持って利用できます。

ベルーナノーティスは収入がない専業主婦でも申し込みできる

| 金利(実質年率) | 年4.5%~年18.0% |

|---|---|

| 審査時間 | 最短即日 |

| 融資速度 | 最短即日 |

| 無利息期間 | 最大14日間 ※完済後何度でも利用可能 |

| 借入限度額 | 1万円〜300万円 |

| WEB完結 | 可能 |

| 申込条件 | 20歳から80歳までで安定した収入がある方 ベルーナノーティスが定める審査基準を満たす方 |

| 担保・保証人 | 不要 |

ベルーナノーティスは収入がない専業主婦の方でもお金を借りられます。

配偶者貸付けでは、申込者とその配偶者の年収を合算した金額の3分の1まで借り入れが認められます。

契約する際には配偶者の同意が必要です。

レディースローンがあることもあり利用者の72%は女性で、専用ダイヤルなら必ず女性スタッフが対応してくれるので、安心して相談できます。

さらに、初回利用時、および完済から3ヶ月後以降の際借入時に14日間の無利息期間が適用されます。

他社と違い、何度でも利息を節約できるのは大きな強みです。

カードローンの選び方|即日に用意するなら審査と融資スピードの早い商品!

カードローン選びは「カードローンに求めるサービスや特徴」を明確にすることが大切です。

例えば「急な出費をしのぎたい」という場合、審査・融資のスピードが早いカードローンを選択することが一番です。

一方で「家族や職場にバレずにお金を借りたい」という場合、勤務先への電話連絡・郵送物なしのカードローンが適しています。

ここでは、以下の7つのパターンを例として挙げながら、カードローンの選び方を具体的に解説します。

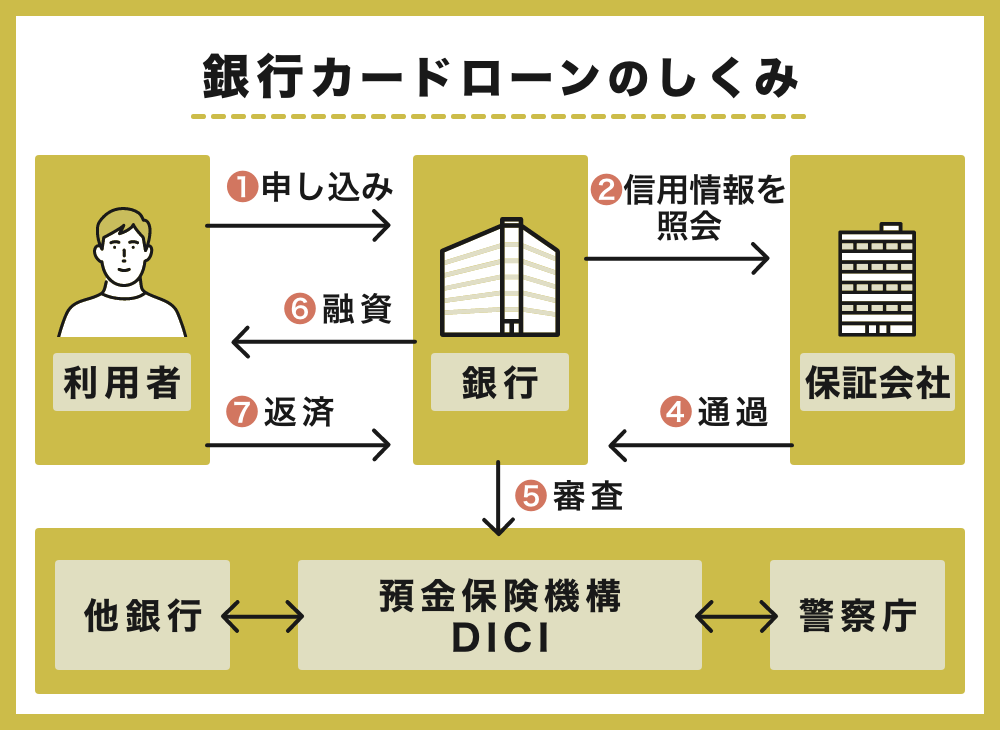

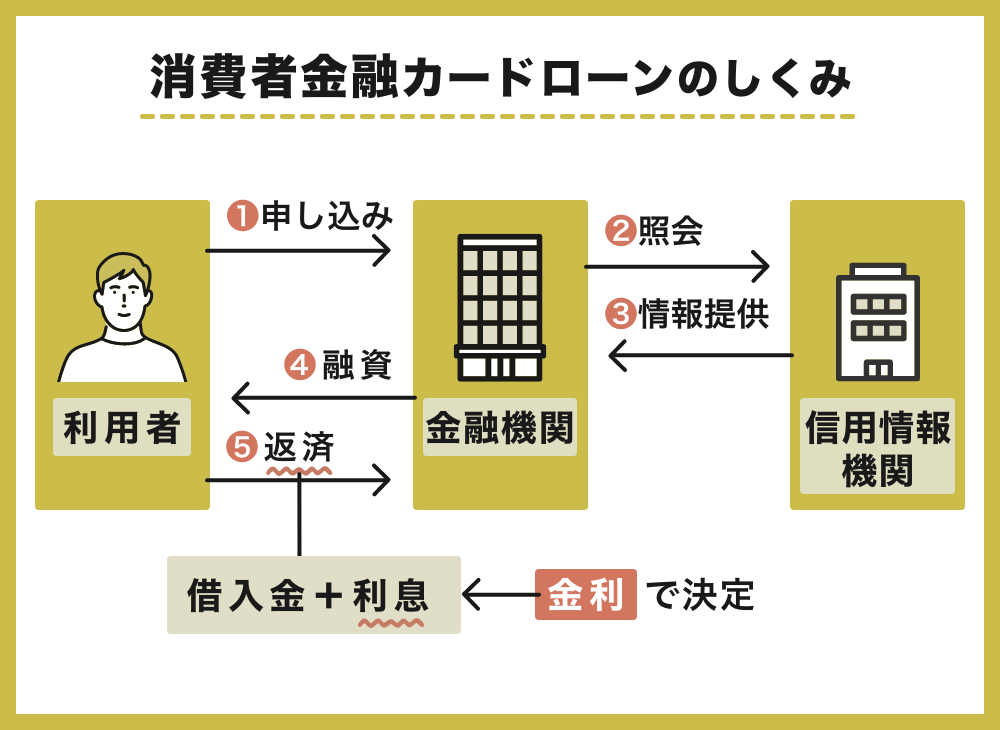

銀行カードローンと消費者金融カードローンはどちらがお得?

カードローンは大きく分けて「銀行」と「消費者金融カードローン」の二つがあります。

銀行カードローンと消費者金融カードローンにはそれぞれ特徴やメリット・デメリットがあり、利用に適している方や適さない方も明確に分かれています。

以下の表では、二種類のカードローンの特徴を比較しています。

| 条件 | 銀行カードローン | 消費者金融カードローン |

|---|---|---|

| 上限金利 | 年1.5%~年15.0% | 年3.0%~年18.0% |

| 借入限度額 | 10万~800万円 | 1万~800万円 |

| 年収の1/3以上の借入 | 可 | 不可 |

| 審査時間 | 最短翌日以降 | 最短20分ほど |

| 即日融資 | 可能な銀行もある | 最短即日 |

| 無利息期間 | 基本的になし | 基本的にあり |

消費者金融は総量規制の対象で、借入金額は最大でも年収の3分の1までに制限されます。

銀行カードローンは総量規制の対象外ですが、自主規制により同様に借入金額は年収の3分の1が目安となっています。

銀行カードローンと消費者金融カードローンの仕組みの違いは以下の通りです。

これらの特徴から、二種類のカードローンは以下のような要望や特徴がある方におすすめすることができます。

- 審査や融資スピードが早いカードローンを選びたい

- 最短即日融資を希望している

- 少額借入・短期返済を予定している

- 無利息サービスを活用して利息を節約したい

- 借り入れ・返済の利便性を重視する

- 勤務先や家族にカードローンの利用をバレたくない

- 消費者金融より上限金利が低めなカードローンを選びたい

- 安定した収入があり、返済能力に余裕がある

- 他社借入件数・借入残高がない、または少ない

- 家賃・生活費・住宅ローンを考慮しても無理なく返済できる

- クレジットカードやローンを滞りなく返済した履歴がある

- 「銀行の金融商品」という安心感を得たい

カードローンの種類によって特徴が異なるので、自身がどちらの利用に向いているのかを選ぶ必要があります。

当日に借りたいなら即日融資に対応している消費者金融カードローン

できる限り早く融資を受けたい場合は、即日融資に対応している消費者金融カードローンがおすすめです。

特に大手消費者金融は、審査や融資までのスピードが早いです。

※お申し込み時間や審査によりご希望に沿えない場合がございます。

※土日祝日は優先審査に対応していません。

大手消費者金融は申し込みから契約までをWeb上で完了できる「Web完結」に対応しているのもメリットです。

来店不要で、契約が完了したその日のうちに融資が受けられるので、急いで融資を受けたい方は大手消費者金融を選びましょう。

利息が気になるなら消費者金融よりも上限金利が低めの銀行カードローンで節約できる

できるだけ利息を抑えながらお金を借りたい方は、おすすめの銀行カードローンから金利を比較しましょう。

カードローン利用者の口コミを調査すると、低金利な銀行カードローンほど満足感の高い評価が確認できました。

なお、低金利のカードローンを選ぶ際には、上限金利に注目することが重要です。

取引実績のない新規申込の場合、審査後に適用される金利は「上限金利、または上限金利に近い金利」になる可能性が高いからです。

銀行カードローンの上限金利は年14.0%〜年15.0%が相場です。

| 商品名 | 実質年率 |

|---|---|

| みずほ銀行カードローン | 年2.0%〜年14.0% |

| 三井住友銀行カードローン | 年1.5%〜年14.5% |

| 楽天銀行スーパーローン | 年1.9%〜年14.5% |

| 三菱UFJ銀行カードローン バンクイック | 年1.8%〜年14.6% |

| 横浜銀行カードローン | 年1.5%〜年14.6% |

| りそな銀行カードローン | 年3.5%〜年13.5% |

| ソニー銀行カードローン | 年2.5%〜年13.8% |

| オリックス銀行カードローン | 年1.7%〜年14.8% |

| auじぶん銀行カードローン | 年1.48%〜年17.5% |

| きらぼし銀行カードローン | 年1.6%〜年14.8% |

| 東京スター銀行カードローン | 年1.5%〜年14.5% |

| セブン銀行カードローン | 年12.0%〜年15.0% |

| 住信SBIネット銀行カードローン | 年1.89%〜年14.79% |

| PayPay銀行カードローン | 年1.59%〜年18.0% |

| イオン銀行カードローン | 年3.8%〜年13.8% |

| 千葉銀行カードローン | 年1.4%〜年14.8% |

中でも「みずほ銀行「りそな銀行」「ソニー銀行」「イオン銀行」が相場よりも低金利だとわかります。

特に、借入額が100万円を超えるような場面では、金利の低いカードローンを選びましょう。

審査に通りやすい会社はどこ?商品の審査通過率は公表されている

カードローンの審査を不安に感じる方は、審査通過率が公表されている商品を比較しましょう。

審査通過率とは「申込者に対して新規成約した人の割合」を示すもので、審査難易度を測る目安となるデータです。

カードローンの審査通過率は一部の消費者金融で公表されていますが、銀行カードローンでは開示されていません。

大手消費者金融の「アイフル・プロミス・アコム」の3社は、カードローンの審査通過率(新規成約率)を公表しており、以下のような推移をしています。

出典:アコム公式「マンスリーレポート」

アイフル公式|月次データ

SMBCコンシューマーファイナンス公式「月次データ」

公表されている通過率を比較したところ、アコムの数値が42.0%と最も高いことがわかりました。

はじめてのアコムと言われることもあり、アコムは実際に「新規契約者数No.1」の実績も残しています。

また、一般的に、消費者金融は銀行より審査難易度が低い傾向にあります。

注意点は、消費者金融だからといって審査が甘いわけでは決してないということです。

消費者金融も返済能力や信用の低い利用者に融資を行うことは、貸し倒れのリスクを負うことになるため当然厳正な審査を行っています。

電話連絡や郵送物がないカードローンは利用が知られにくい

管理人の経験ではカードローンでの借り入れを内緒にしたい方は、勤務先への電話連絡や自宅への郵送物がないカードローンを選ぶと利用を知られにくいです。

中でも消費者金融は、原則として勤務先への電話連絡や自宅への郵送物がないカードローンが多いです。

一方で、銀行カードローンは郵送物がないものもありますが、勤務先への電話連絡による在籍確認は基本的に行われます。

参考までに、各社の対応状況を比較してみましょう。

| カードローン | 郵送物 | 電話 |

|---|---|---|

| アコム | なし | なし |

| SMBCモビット | なし | なし |

| アイフル | なし | なし |

| プロミス | なし | なし |

| レイク | なし | なし |

| ダイレクトワン | なし ※窓口の場合 | あり |

| 三井住友銀行カードローン | なし ※カードレスの場合 | あり |

| PayPay銀行カードローン | なし ※口座を持っている場合 | あり |

| 住信SBIネット銀行カードローン | なし ※口座を持っている場合 | あり |

いずれも、勤務先に電話連絡する際は、担当者の個人名もしくは銀行名または会社名を使ってくれることが多いです。

周囲にカードローンの利用を隠したい場合、以下のポイントを確認した上で、カードローンを選択するようにしましょう。

- 勤務先への電話連絡なしで申し込めるか(在籍確認の有無)

- 電話による在籍確認がある場合、他の方法で代替できるか(※1)

- カードの発行・郵送なしで契約できるか(カードレス)

- 利用明細をネットで閲覧できるWeb明細に対応しているか

- 紙媒体による各種お知らせの郵送を停止できるか(※2)

※1 書類提出による在籍確認など

※2 増枠や金利優遇・キャンペーンのお知らせなど

勤務先に電話連絡がないカードローンの中でも、アコムのように電話連絡が必要になった際は同意を得た上で実施してくれるカードローンは安心感を持って利用できるためおすすめです。

※原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用:アコム公式「勤務先に在籍確認の電話がかかってきますか?」

なお「電話連絡や郵送物がないカードローン」を選択しても、絶対に止められないのが「督促の電話・督促状」です。

家族や周囲の人にカードローンの利用を知られたくない方は電話連絡や郵送物がない商品を選び、督促が行われないように返済遅延には注意しましょう。

初めてのカードローンは無利息期間があると安心感を持って利用できる

今までカードローンを利用したことがない方は、無利息期間があるカードローンが安心です。

無利息期間とはで一部のカードローンが初めて利用する方を対象に実施しているサービスで、一定期間の利息が0円になります。

たとえば、50万円を3年で返済する場合、本来であれば初月の利息が7,500円程度かかるところ、利息0円で利用可能です。

実際に、カードローンの無利息期間を利用した口コミを見てみると、利用者の満足度の高さがわかりました。

周りの人に知られずに、自分が希望した5万円を借りることができました。

出典元:みん評「アイフルの口コミ・評判」

初めての利用の場合は契約日翌日から30日間にわたり無利息で借りられるようになっていて、うれしかったです。

30日間無利息サービスをしていたので利用させていただきました。ちょっと借りてすぐに返すつもりだったのでとても便利でした。

出典元:みん評「プロミスの口コミ・評判」

まず無利息のサービスが、5万円以下は6カ月間もある点です。他社では無利息は金額にかかわらず1カ月以内がこの多く、少額しか借り入れしない自分には助かります。

出典元:みん評「レイク(旧:レイクALSA)の口コミ・評判」

本記事で紹介しているカードローンで無利息期間を実施しているサービスは以下の通りです。

| カードローン | 無利息期間 |

|---|---|

| アイフル | 最大30日間 |

| プロミス | 最大30日間 |

| アコム | 最大30日間 |

| MONEY CARD GOLD | 入会日の翌月末まで |

| レイク | 最大60日間 最大180日間 借入金額の5万円分まで |

| ファミペイローン | 最大60日間 |

| 東京スター銀行 スターカードローンα | 最大30日間 |

| PayPay銀行カードローン | 最大30日間 |

| オリックス銀行カードローン | 最大30日間 |

初めてカードローンを利用する方は、無利息期間があるカードローンを賢く活用することで利息を減らすことができます。

女性はレディースローンを選ぶと相談しやすい

女性でカードローンの利用を検討している方は、レディースローンを展開している会社が相談しやすいでしょう。

レディースローンは女性専用のローン商品で、女性スタッフが対応してくれます。

対応する相手が男性だとなかなか相談しにくい内容も、女性のオペレーターへ話すことができます。

他にも、使いすぎ防止として限度額を少額に制限してくれたり、女性らしいカードの券面を採用しているためローンカードということがバレにくいというメリットがあります。

カードローンとは担保や保証人なしで借り入れできる金融商品のこと

カードローンとは、担保や保証人なしで必要なお金を借り入れできる金融商品です。

とはいえ、目的別ローンとの違いがわからなかったり、どうやったら審査に通るのか不安に感じたりする方は少なくありません。

ここでは、カードローンに対する基本的な知識や特徴についてわかりやすく解説します。

借りたお金は原則自由に使うことができる

カードローンは基本的に資金使途に制限がない「個人向け融資サービス」です。

個人向けの融資サービスというと、マイカーローンや教育ローンなどの「目的別ローン」をイメージする方も多いかもしれません。

しかし、カードローンと目的別ローンには「借りたお金の用途(使途)が限定されるかどうか」という点で大きな違いがあります。

- カードローン・・・資金使途に原則制限がない

- 目的別ローン・・・資金使途が特定の目的に限定される

カードローンは、生活費が足りない場合やショッピングの費用、冠婚葬祭費、交際費、病気やケガの治療費など、自由に利用することができます。

一般的には、銀行カードローンによって借り入れたお金は、以下のように使われているようです。

| 目的 | 割合 |

|---|---|

| 日常的な生活費の補填 | 25.5% |

| レジャー・趣味・娯楽のため | 23.7% |

| 一時的な資金不足の補填 | 20.8% |

| 所得減少のため | 18.8% |

| 冠婚葬祭・医療費などの急に資金が必要になったため | 17.4% |

出典元:一般社団法人 全国銀行協会「銀行カードローンに関する消費者意識」

カードローンは資金使途が原則自由なことに加え、利用限度額内であれば何度でも借り入れ・返済ができるため、予定外の急な出費にも柔軟に対応できます。

もしもの時の備えとしてカードローンを契約しておくと、不測の事態に陥った際には心強い味方となってくれるでしょう。

カードローンは何歳から申し込めるのか?

カードローンは、一般的に20歳から申し込むことができます。

ただ、2022年4月の民法改正により成人年齢が引き下げられたことにより、金融機関によっては18歳から利用することができます。

民法の改正により、令和4年4月から成年年齢が18歳に引き下げられ、親の同意を得ることなく、有効な貸付けの契約を締結できるようになります。

引用:日本貸金業協会「成年年齢引き下げを踏まえた対応について」

また、カードローンへ申し込める上限年齢は65歳から70歳未満が一般的です。

金利から返済シミュレーション!金利が高いほど審査はゆるい?

結論、審査が甘いカードローンは存在しません。

カードローンの審査の十分に行わなかった場合、銀行や貸金業者は損害をこうむったり、貸金業法に抵触する可能性があります。

そのため、カードローンを提供する金融機関は独自の審査基準を設け、厳密な審査を実施しているというのが実情です。

審査に関して、金利が高いカードローンほど審査難易度が低い傾向があるのも事実です。

金利が高いカードローンの場合は、大きな利息収入が見込めるため、この利息収入をもって貸し倒れリスクを抑えることが可能です。

一方、カードローンのなかでも消費者金融に比べて上限金利が低めな銀行カードローンは、過剰貸付の指摘を受けたことから近年審査が厳格化しています。

銀行カードローン、厳格審査へ自主規制 全銀協 多重債務防止

全国銀行協会は3月にもカードローン審査の厳格化に向けた対応策を打ち出す。自主的に利用者の年収や他社からの借り入れ状況をより正確に把握するよう促す。銀行による過剰融資が、賀寿債務問題につながりかねないとの懸念に対応する。

日本経済新聞「銀行カードローン、厳格調査へ自主規制 全銀協 多重債務防止」

これらのことを踏まえると、金利が高いカードローンほど融資条件が柔軟で、審査通過に関する間口が広い傾向にあると言えます。

審査されるポイントは安定した返済能力と信用情報

カードローンの審査って、具体的に何しているの?

審査を通過するための注意点や重要ポイントは?

カードローンを利用するには必ず審査を受ける必要があり、安定した返済能力や信用情報のようなさまざまな項目をチェックされます。

- 申込者の属性(※1)

- 他社借入件数・借入残高

- 信用情報(※2)

※1 年齢・職業・年収・勤続年数など返済能力を判断する材料となる情報

※2 クレジットやローンの契約・申し込みに関する取引事実を登録した個人の情報

カードローンは無担保・保証人なしで利用できるため、審査では返済能力や信用情報がしっかりと確認されます。

収入がない無職の方がお金を借りることができず、専業主婦が利用できるカードローンもほとんどありません。

また、消費者金融カードローンの場合は、他社借入件数・借入残高を踏まえて「総量規制に抵触する申し込みでないか」のチェックも行われます。

総量規制とは、貸金業者から借りることができる金額の上限を「年収の3分の1まで」に制限する規則です。

なお、信用情報は「信用情報機関」に登録されているため、確認するためには開示請求を行う必要があります。

開示請求の方法などに関しては、各信用情報機関の公式サイトから確認できます。

レディースローンは女性が安心感を持って相談できる商品のこと

女性の場合、カードローンの利用に心理的な壁を感じる方も少なくなく、申し込みに一歩踏み出せないという声も多く聞かれます。

カードローンの申し込み・利用に不安を感じる女性の声に応えて登場したのが、女性でも気楽に相談できるレディースローンです。

レディースローンは女性オペレーターによる電話対応を基本とする、女性が安心して利用できるよう配慮されたカードローンです。

- コールセンターは基本的に女性オペレーターのみが対応

- ローン専用カードがデザインが女性向け

レディースローンは女性専用ダイアルが設置されているため、借り入れや返済に関する相談しにくい内容も女性が対応してくれます。

また、ローンカードのデザインが女性向けのおしゃれなものになっているのも特徴です。

出典元:アイフル公式

一見すると、クレジットカードやポイントカードに見えるカードなので、利用の際に周囲にローンカードと悟られにくいというメリットがあります。

女性でも安心して利用できるカードローンをお探しの方は、レディースローンをぜひチェックしてみてください。

スマホアプリから確認することで自宅からでも計画的な返済もできる

カードローンは目的別ローンなどと比較して金利が高いため、短期間での完済を念頭においた計画的な借り入れ・返済が重要です。

カードローンは「計画的な借り入れ・返済」をサポートするサービスや機能が充実しているので、上手に活用しましょう。

特に、最近はスマホアプリの機能が向上しており、自宅にいながら計画的かつ便利な返済ができるようになってきています。

- 契約内容の確認

- 借入残高の確認

- 次回返済期日の確認

- 本人口座への振り込みによる借り入れ

- インターネット返済・スマホATM返済

- 返済シミュレーション

例えば、アコムは返済期日前に返済日を2回、プッシュ通知で知らせてくれるため返済忘れを防止できます。

返済期日は3日前(※)と当日にプッシュ通知でお知らせします。※当社の休業日を除いた3日前。

引用:アコム公式「アコム公式スマホアプリ「myac」」

アプリからお金を借りるだけではなく、自宅にいながら契約内容や借入残高、返済期日を確認できるため、スムーズに返済契約を立てられます。

また、返済シミュレーション搭載のアプリも多く、金利など2~3項目を入力するだけで、簡単に返済シミュレーションができるのも嬉しいポイントです。

スマホアプリを使えば、スキマ時間などを利用して返済計画を練ることができるので、賢く活用しましょう。

カードローンの申し込みはWeb完結で24時間どこでもスマホで契約できる

カードローンの申し込みはWeb完結できる会社が多いため、お手元のスマホから「申し込み→契約→借り入れ」まで手続きが完了します。

カードローンを選ぶ際には、Web完結するカードローンのメリットを4つ押さえておきましょう。

- Web上で手続きが完了するため、時間や場所に問わずに申し込める

- 来店不要なので効率よく手続きを進められる

- 書類の提出やカード受け取りに関しても郵送物が発生しない

- 店舗や自動契約機による手続きに抵抗がある人でも安心

カードローンの申し込みから契約までの手続きは、通常以下の手順を踏むことになりますが、Web完結であればすべて来店不要で進めることができます。

ここでは、例としてアコムへ申し込む手順を具体的にご紹介しているので、ぜひ参考にしてください。

申し込み手続き

まずはカードローン公式サイトから申し込みボタンをクリックしましょう。

申し込みフォームでは以下のような情報の入力が求められます。

- 申込金額(希望限度額や資金使途)

- 申込者情報(氏名、生年月日など)

- 住まいについての情報(住所や住宅ローンの有無、扶養家族の有無など)

- 勤務先情報(会社の規模や雇用形態、勤続年数など)

- メールアドレスやパスワード設定

実際に申し込み画面を入力していくと、3分程度で入力できました。

申込項目に誤りがあると審査落ちにつながるため、正しい情報を間違えないように入力しましょう。

カードローンの申し込みには「本人確認書類」が必要です。

- 運転免許証

- 住民基本台帳カード

- 個人番号カード

- 特別永住者証明書

- 在留カード など

また、希望限度額によっては「収入証明書」の提出が求められます。

例えば「一つの借入先から50万円以上借りる場合」または「総借入希望額が100万円を超える場合」に収入証明書の提出が必要です。

収入証明書には給与明細書が使われることが多く、直近2カ月分を提出する必要があります。

以下のような書類も収入証明書として認められるため、年金受給者や自営業者、アルバイトやパートの方は参考にしてください。

- 源泉徴収票(直近もしくは最新のもの)【勤務先から入手可能】

- 給与支払明細書(直近2カ月分)【勤務先から入手可能】

- 確定申告書/青色申告決済書【税務署や市区町村の担当窓口にて入手可能】

- 年金通知書【日本年金機構からの郵送(緊急の場合は年金事務所や年金相談センターで入手可能)】

- 所得証明書【市区町村の担当窓口やコンビニ、郵送により入手可能】

- 納税通知書【勤務先から入手可能】

収入証明書の取得には時間がかかるため、より早く借り入れしたい方は収入証明書が不要なカードローンも検討しましょう。

審査では、基本的に勤務先への電話連絡によって在籍確認が実施されます。

自営業の方は、取引先との請求書を提出することで在籍確認が完了します。パートやアルバイトの方は給与明細書を提出しましょう。

審査の結果、勤務先に電話連絡をされることがありますが、申込者のプライベートに配慮して社名を伏せて個人名で電話連絡をしてくれるためバレにくいです。

審査完了後は、申し込みの際に入力したメールアドレスもしくは電話番号に審査結果が届きます。

カードローン契約後は専用アプリからすぐに指定の口座へ振り込むことができます。

また、ローンカードを希望した方は、数日後に自宅へ郵送物としてローンカードが届きます。

利用限度額が低い場合は6カ月以上返済実績を作ってから増額しよう

審査の結果、利用限度額が少ないと感じた方は、6カ月以上の返済実績を作った後にカードローンの増額申請を検討しましょう。

カードローンでは、初めて申し込む方は返済実績がないため、利用限度額が少なく設定されることがあります。

これはカードローン会社が審査の結果、申込者に対して返済できると判断した金額に利用限度額を設定するためです。

特に、初めて申し込む方は返済実績がないため、利用限度額が少なく設定されることがあります。

カードローンの利用限度額を増額すると借り入れできる金額が増えるだけではなく、利息制限法により金利を低くすることもできます。

実際に、銀行カードローン利用者が増額する理由の2番目が金利を低くすることが目的ということがわかっています。

銀行カードローン利用者の「増額した理由」または「増額したい理由」は、「借入可能な金額が増えるから」が27.7%で最も高く、次いで「金利が低くなるから」が20.1%。

引用:全国銀行協会「銀行カードローンに関する消費者意識調査<調査結果>」

増額では審査が行われるので、最低でも6カ月以上返済実績を作ってから申し込みを検討しましょう。

カードローンの返済は毎月決められた日にちに口座から引き落とされる

カードローンでお金を借りると、毎月決められた日にちに返済していくことになります。

カードローンの返済方法は銀行口座から自動引落が一般的ですが、金融機関によって以下のように複数の返済方法を利用することができます。

- インターネット返済

- 口座振替

- スマホアプリ

- 振り込み

- ATM

カードローンは長期的な返済プランを組むことが多いですが、場合によって返済方法を分けることで総返済額を少なくすることもできます。

ここでは、カードローンの返済の仕組みを紹介しているので、しっかりと理解して返済額を少なくできるようにしましょう。

カードローンの返済方式は毎月一定の金額を返済するリボ払い

カードローンは返済方式としてリボ払いを採用しています。

リボ払いは毎月一定の金額を返済していくため、月の返済負担が少なく返済金額を管理しやすいです。

しかし、支払いが長期化すると利息が膨らみやすいというデメリットがあります。

リボ払いの種類は、本記事で紹介したカードローンのように「元利定額返済方式」「残高スライド元利定額返済方式」の2種類に大別できます。

元利定額返済方式

元利定額返済方式では返済額に利息を含み、毎月一定の金額を返済していきます。

つまり、1万円を返済する際に利息が1,000円含まれていると、9,000円が元金の返済に充てられます。

元利定額返済方式は追加借入をしても返済額が変わらないため、毎月の返済額を安定させることが可能です。

ただ、毎月の返済額を少額にするほど、返済していく金額に含まれる利息の割合が高くなるため、完済するまで時間がかかります。

- レイクなど

残高スライド元利定額返済方式

残高スライド元利定額返済方式は基本的に元利定額返済方式と同じですが、借入残高に応じて返済額が変化します。

そのため、返済で借入残高が減ると、毎月の返済額も少なくなっていきます。

追加借入をすると毎月の返済額が上乗せされてしまうので注意が必要です。

- アイフル

- プロミス

- アコム

- SMBCモビットなど

カードローンの返済が長期化すると支払う利息が増える

カードローンは完成までの返済期間が決められていないため、なるべく早く返済できるように自身で調整する必要があります。

返済期間は短くするほど利息が発生しないため返済額が少なくなりますが、短くしすぎると毎月の返済負担が大きくなるからです。

一方、返済期間を長くすればするほど利息により総返済額が大きくなります。

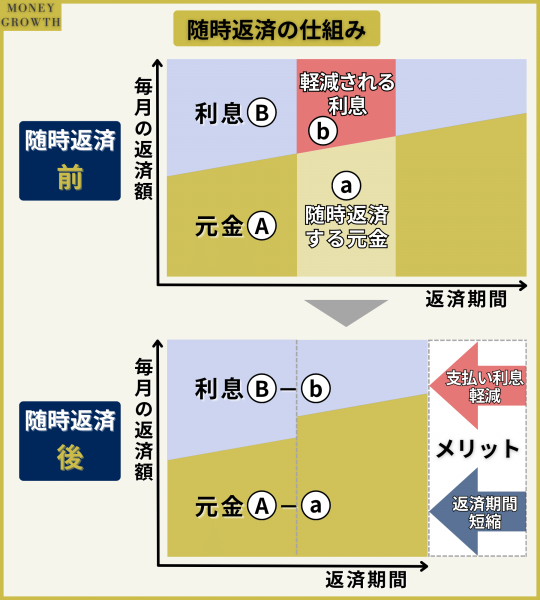

カードローンは完成までの返済期間が決められていないため、余裕があるときは繰上返済を利用することが返済のコツです。

効率良く元金を減らすには繰上返済を利用しよう

カードローンを利用する際には、給料日やボーナス日などの収入に合わせて繰上返済を賢く利用しましょう。

繰上返済は毎月の返済とは別に、自身のタイミングで返済する支払い方法です。

カードローンは毎月の返済に利息も含まれるため、なかなか元金が減りにくいからです。

繰上返済は効率的に元金を減らすことができるため、返済期間が短くなり、結果的に総返済額を少なくすることができます。

ただ、ATMを利用して繰上返済をすると手数料がかかることがあるので注意が必要です。

カードローンとクレジットカードの借入はどちらがおすすめ?

クレジットカードのキャッシングとカードローンは、どちらも「カードを利用して現金を借りられるサービスです。

しかし、クレジットカードのキャッシングとカードローンには、金融商品としての機能や設計の面で以下のような違いがあります。

| サービス | 機能と特徴 |

|---|---|

| カードローン | ・借入専用のサービス ・借り入れのみに限定 ・利用限度額が高い |

| キャッシング | ・クレジットカードの付帯サービス ・ショッピングと借り入れの両方に対応 ・利用限度額が低い |

ここでは、カードローンとクレジットカードのキャッシングの違いを踏まえ、以下のケースでどちらがおすすめかを解説します。

融資限度額や金利からお得なのはカードローン

融資限度額や金利の面でおすすめはカードローンです。

カードローンは「借入専用商品」として設計されているため、融資限度額の上限は500万~1,000万円と高額に設定されています。

これに対し、キャッシングにおける融資限度額の上限は、一般的に50万~100万円未満と低めです。

融資限度額に注目する場合、クレジットカードのキャッシングよりもカードローンの方が優位です。

▼消費者金融カードローンの融資限度額

| 会社・商品名 | 限度額 |

|---|---|

| アコム | 最大800万円 |

| プロミス | 最大500万円 |

| 三井住友カード カードローン | 最大900万円 |

▼クレジットカードのキャッシングの融資限度額

| 会社・商品名 | 限度額 |

|---|---|

| 楽天カード | 最大90万円 |

| イオンカード | 最大50万円 |

また、カードローンでは基本的に限度額が高くなるほど低い金利で借りられる仕組みになっています。

よって、クレジットカードのキャッシングより融資限度額の上限が大きなカードローンは、金利の面でお得です。

カードローンは入会費や年会費が無料で利用できる

カードローンは銀行カードローン・消費者金融カードローンを問わず、入会費や年会費が無料です。

契約しておいても借り入れをしなければ費用が発生しないため、いざというときの急な出費に備えておくことができます。

- 医療費

- 冠婚葬祭

- 家具・家電・車などの故障

- 税金

一方、クレジットカードのキャッシングは「カードに付帯する機能」のため、利用にはクレジットカードの年会費が必要となります。

| クレジットカード名 | 年会費(税込) |

|---|---|

| JALカードVisa/Mastercard(普通カード) | 2,200円 |

| ANA JCBカード | 初年度無料/2年目以降2,200円 |

| 楽天ゴールドカード | 2,200円 |

| dカード GOLD | 11,000円 |

| JCBゴールド | 初年度無料/2年目以降11,000円 |

「お金を借りるために初期費用やランニングコストを抑えたい」という方には、クレジットカードのキャッシングよりカードローンのほうがおすすめです。

また、コストを抑えてクレジットカードのキャッシングを利用したい方は、年会費無料のクレジットカードの活用を検討しましょう。

クレジットカードのキャッシングは海外でも利用できる

クレジットカードのキャッシングには「海外のATMやCDでも利用可能」というカードローンにはない海外キャッシングという特徴があります。

海外キャッシングを活用すれば、海外の現地で現金が必要になった際、スムーズに現地通貨を手にすることができます。

海外旅行が趣味の方や、海外出張の機会が多い方などによっては、クレジットカードの海外キャッシングは利便性の高いサービスです。

なお、キャッシング機能を利用した現地通貨の引き出しには、手数料や利息が発生しますが、両替時の両替手数料より低コストなケースがほとんどです。

▼海外キャッシングにかかる手数料と金利(一例)

| カード名 | 海外ATM利用手数料 | 海外キャッシング金利 (実質年率) |

|---|---|---|

| セディナカード | 無料 | 年18.0% |

| 楽天カード | 220円 | 年18.0% |

| 三井住友カード | 1万円以下:110円 1万円超:220円 | 年18.0% |

| イオンカード | 1万円以下:110円 1万円超:220円 | 年7.8%~年18.0% |

また、キャッシング機能を活用すれば必要な金額のみ引き出せるため、大金を持ち歩く必要がなく、盗難リスクを減らせるというメリットもあります。

おすすめのカードローンについてよくある質問

- カードローン審査ではいつの年収を記入する?

- カードローンの申し込みは前年度の年収を記入します。

カードローンでは、前年度の1月1日から12月31日までの年収に基づき審査が行われます。

収入証明書の提出を求められた場合は、同様に前年度の収入がわかる書類を提出しましょう。

- 年収の3分の1以上借りるとどうなる?

- カードローンによっては年収の3分の1以上借りることはできません。

消費者金融のような貸金業者からお金を借りる際には、総量規制により年収の3分の1を超えた貸し付けが禁止されています。

また、銀行カードローンであれば年収を気にせずに借りられるわけではなく、貸付が自主規制されることがあります。

- カードローンは何歳まで利用できる?

- 一般的にカードローンは申込条件が20〜70歳に設定されていることが多いです。

年齢制限は会社によって異なります。

各カードローンの会社の年齢制限は、公式サイトのお申し込み条件から確認しましょう。

- カードローンの返済を滞納するとどうなる?

- カードローンは返済を延滞すると、遅延損害金が発生します。

滞納期間が延びると、カードローン会社から自宅へ督促状が送られます。

督促状が届いても返済できない場合は、信用情報に履歴が残り今後のローンが組みにくくなるため注意が必要です。

さらに長期滞納していると、財産の差し押さえが行われる可能性があります。

- カードローン審査に通らない理由は?

- カードローンの審査に落ちる理由はさまざまです。

審査落ちの理由は公表されていませんが、管理人の経験からですが以下のような要因が審査落ちにつながっていると考えられます。

- 信用情報に問題がある

- 借金が多い

- 虚偽の申告をした

- 在籍確認の電話に出なかった

- 同時申込した

カードローン会社は審査落ちの理由を教えてくれないため、審査に通過できる状況をしっかりと作ってから申し込みましょう。

- 審査なしで借入できるカードローンはある?

- カードローンは審査なしで借入することができません。

貸金業者では、貸金業法により審査が義務化されているからです。

同じく、銀行でも銀行法により審査が義務付けられています。

審査なしで借りられる業者は例外なく闇金であり、人生を崩壊させるリスクがあるため手を出してはいけません。

- 信用情報とはなんですか?

- 信用情報は金融取引におけるデータです。

主にローンやクレジットカードの利用状況、借入残高などが記録されています。

いつどこの金融機関に「申込」をしたのかも信用情報を確認すれば一発でわかるのです。

なお、審査に落ちると「すぐ次を探さないと」という気持ちになりやすいですが、短期間で何社も新規申込をするのは賢明ではありません。

同時申込すると「お金に困っている」というネガティブなイメージがつきやすいため、必ず新規申込は1社ずつ行いましょう。

- 審査時の在籍確認の電話を回避することはできますか?

- カードローン会社によっては、審査時に勤務先への電話連絡を回避することができます。

カードローンにもよりますが、借入希望者から申出があった場合に電話以外の方法で在籍確認を行うことが多いです。

不安なら担当者に相談してみましょう。

大手消費者金融なら、相談しなくても原則電話なしなので大変おすすめです。

審査状況によっては電話が必要になるケースもあります。

- カードローンの使い道を調査されることはありますか?

- 調査されません。

カードローンは、事業性資金以外で使途が自由だからです。

次のような目的でも利用できます。

- 生活費

- 趣味・娯楽費

- 学費・受講料

- 自動車購入費

- 医療費

また、事業性資金に活用したい場合は、ビジネスローンを利用しましょう。

- リボ払いとはなんですか?

- 毎月固定額を返済する方式です。

次のような種類があります。

- 元金定額:毎月元金は一定で利息だけが変動する

- 元利定額:元金と利息を足した一定の金額を払い続ける

- 定額返済:毎月の返済額が変動しない

- 定率返済:借入残高の率で返済額が毎月計算される

- 残高スライド方式:借入残高に応じて月々の返済額が決まっている

毎月の返済額を少なくできる反面、完済までに時間がかかってしまう傾向にあります。

1日でも早く完済するためには「臨時返済」や、余裕を見ながら「一括返済」を活用していきましょう。

- カードローンの利用は危ないですか?

- 基本的に危険性はありません。

ただし、場合によっては次のような危険性があります。

- 返済が長期化すると総返済額が増える

- 家族や勤務先に借り入れが知られる可能性がある

- 他のローン審査に影響することがある

- 返済できなくなるリスクがある

いずれも計画性を持って借り入れすれば、大きな問題にはなりません。

- 必ず審査に通るカードローンはある?

- カードローンには誰でも必ず審査に通る商品がありません。

カードローンでお金を借りるには、必ず法律に基づいて審査が行われます。

- カードローンを知られずに利用するにはどうすればいい?

- カードローンで借入をバレないようにするには、カードローン選びや申し込み方などに気をつけましょう。

- 郵送物なしのカードローンを選ぶ

- 勤務先への電話がないカードローンを選ぶ

- Webから申し込む

- 返済の延滞や遅延をしない

例えば、アコムはWeb申込で原則勤務先への電話連絡がなく、カードレスで利用できるためカードローンを知られずに利用できる場合があります。

T.saegusa

1級ファイナンシャル・プランニング技能士取得。メガバンクにて7年間、法人営業として投資信託・融資・保険の提案業務、事業承継サポートを担当。退職後の現在、FPとして個人向け相談(資産運用・保険診断・相続対策等)に対応。並行して金融系コンテンツに特化したWebライターとして活動中。

宮野茉莉子

1984年生まれ。東京女子大学卒業後、野村證券に入社。ファイナンシャルプランナーとして活躍。2011年よりフリーランスでライターとして活動し、マネー分野の記事を執筆している。

得意分野:金融商品、投資

資格:2級FP技能士、証券外務員一種、中学高校社会科教員免許

※当サイトはmaneoマーケット株式会社によって運営・管理されております。

※金融商品やサービスのリスクを十分に理解し、利益だけでなく損失も発生する可能性があることを認識してください。

※当サイト(マネーグロース)は金融商品・サービスに関する情報を提供するもので、専門性や正確性を完全に保証するものではありません。

※当サイトで紹介されている金融商品やサービスの個別サポートや相談には対応できません。

※商品・サービスに関するお問い合わせはmaneoマーケット株式会社ではお答えできません。提供元の企業へ直接お問い合わせをお願いいたします。

※金融商品やサービスを利用する際は、各金融機関の公式ウェブサイトで詳細やリスクを確認し、計画的に利用してください。

※当サイトの利用や閲覧に伴う不利益や損失、広告掲載商品の利用に伴う不利益や損失について、当サイトや関係企業・執筆者は責任を負いかねます。

※当サイトの記事ではアコムなどから委託された成果報酬型広告を掲載して収益を得ておりますが、代理契約や金融商品の直接提供・斡旋・個別相談は行っておらず、競合関係もありません。

※当サイトのコンテンツの無断転載や利用は禁止されており、引用する場合は該当記事のURL掲載が必要です。

※当サイトは金融商品を扱うため、事実検証や最新情報の収集・確認を不定期で行い、内容の変更を行う場合があります。

※詳細は広告掲載についてをご覧ください。広告のない商品・サービスについても、事実に基づいて掲載しています。

※ユーザーの皆様に公正な情報判断をしていただくため、事実に基づく情報を提供し、広告主の利益を優先せず、中立的な立場で情報提供に努めています。

※当サイトは、ユーザーの皆様に有益な情報を提供することを目的としていますが、利用に伴うリスクや責任はご自身で判断し、対処していただくようお願いいたします。

※当サイトに関するお問い合わせに関しては、当サイトのお問い合わせフォームからお願いいたします。