自己破産は今ある借金を全て帳消しにできる手続きですが、個人での手続きは難易度が高く専門家への依頼がおすすめです。

実際に、日本弁護士連合会のデータによると自己破産をする98%以上の人は弁護士・司法書士に依頼しています。

ただし、自己破産に対応した弁護士・司法書士事務所は多くあるため、どこに依頼したらいいのか迷ってしまいますよね。

そこで本記事では、自己破産におすすめの弁護士・司法書士事務所や特徴・費用をまとめてご紹介していきます。

- 自己破産は安くて実績がある弁護士・司法書士事務所を選びましょう

- 自己破産を弁護士に依頼すると面倒な手続きを一任できる

- 自己破産は借金が免責になるがブラックリストに載るなどデメリットもある

- 自己破産の弁護士費用は30万円〜80万円程度が相場で少しでも費用を抑えられる事務所がおすすめ

- 借金相談はWEB対応・相談料無料の「はたの法務事務所」がおすすめ

- 第1位:はたの法務事務所

- 第2位:ひばり法律事務所

- 第3位:東京ロータス法律事務所

\ みんなが選ぶ!当サイト人気No1 /

>> 0120-310-845 <<

【電話相談】平日 8:30~21:30 / 土日祝 8:30~21:00

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

自己破産のデメリットや費用が心配の方は、自身に適したおすすめの債務整理がわかる記事からご確認ください。

本記事を監修した専門家

自己破産に強い弁護士・司法書士事務所おすすめ11選

自己破産の相談をする場合は、借金問題や債務整理などを専門に取り扱っている弁護士への相談がおすすめです。

一概に弁護士や司法書士といっても、事務所選びは自己破産を含む債務整理に精通しているかどうかや費用を比較することが重要です。

以下の表で、相談料や基本報酬など費用面や対応時間をわかりやすく比較しているのでぜひ参考にしてください。

はたの法務事務所 | ひばり法律事務所 | 東京ロータス法律事務所 | 杉山事務所 | 渋谷法務事務所 | アース法律事務所 | ライズ綜合法律事務所 | Hana法務事務所 | サンク総合法律事務所 | ベリーベスト法律事務所 | 弁護士法人・響 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 相談料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 費用 (税込) | 330,000円〜 | 着手金:220,000円〜 報酬金:220,000円〜 実費:5,500円(1社あたり) | 着手金:220,000円 報酬金:220,000円 諸費用:55,000円 管財人引継予納金:200,000円〜 | 440,000円〜(1,000万円以下の場合) | 要問い合わせ | 330,000円〜 | 着手金:363,000円〜 | 着手金:1社22,000円〜 報酬金:減額分の10% | 要相談 | 385,000円〜 | 着手金:330,000円〜 報酬金:220,000円〜 |

| 対応地域 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 対応時間 | 8:30~21:30 | 10:00~18:00 | 10:00~20:00 | 10:00~19:00 | 10:00~18:00 | 10:00~19:00 | 9:00~21:00 | 10:00~18:00 | 24時間 | 10:00~18:00 | 24時間 |

| 詳細 | はたの法務事務所 公式サイト | ひばり法律事務所 公式サイト | 東京ロータス法律事務所 公式サイト | 杉山事務所 公式サイト | 渋谷法務事務所 公式サイト | アース法律事務所 公式サイト | ライズ綜合法律事務所 公式サイト | Hana法務事務所 公式サイト | サンク総合法律事務所 公式サイト | ベリーベスト法律事務所 公式サイト | ー |

続いて、自己破産を依頼するのにおすすめな法律事務所をランキング形式で紹介します。

はたの法務事務所【コストを抑えたい】

- 着手金が0円のため、失敗しても費用がかからない

- 報奨金の分割もOKのため、相談がしやすい

- 過払金・任意整理の実績や評価が高く、とにかくコストをかけずに債務整理がしたい人におすすめ

- ただし、裁判まではできないため自己破産や個人再生など裁判が必要な場合は新たに弁護士を雇う必要があるため不向き

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

はたの法務事務所はの魅力はなんと言っても費用が安く、当サイトでも人気No1の法務事務所です。

全国どこでも出張相談ができるほか、過払金調査費用も無料・初期費用となる着手金も無料と手厚いサポートが特徴と言えます。

とにかくコストを抑えて債務整理がしたい方や、初めての債務整理でコストが不安な方もおすすめです。

はたの法務事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| はたの法務事務所 | 司法書士法人 |

| 電話番号 | 対応業務 |

| 0120-732-023 | 任意整理 過払金請求 個人再生(書類作成) 自己破産(書類作成) |

| 匿名相談 | |

| ◎ | |

はたの法務事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:0円 法律相談料:0円 出張相談費用:0円 |

はたの法務事務所の費用

| 任意整理 | 基本報酬:1社 22,000円〜 減額報酬:減額できた債務金額の11%相当額 |

|---|---|

| 過払金成功報酬 | 基本報酬:無料 基本報酬:0円 取り戻した金額の22% ※10万円以下の場合は14%+11,000円(計算費用) |

| 自己破産 | 報酬:330,000円 ※少額管財事件の場合は220,000円〜が加算されます。 |

| 個人再生 | 報酬:385,000円〜 ※再生委員に支払う費用として220,000円〜が加算されます。 |

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

ひばり法律事務所【相談が何度でも無料】

出典:https://www.hibari-law.net/

- 債務整理専門弁護士との相談が何度でも無料!

- 累計1万件の債務整理対応という実績もあるので安心して相談できる。

- 緊急性に応じて即レスするスピード対応なので、手続きに時間をかけたくない方におすすめ!

- ただし、債務整理不可とされる闇金からの借り入れの場合は、お断りする場合がある。

ひばり法律事務所は債務整理の依頼を扱うことが多く、これまでに数多くの借金問題を解決してきた弁護士事務所です。

以前は「名村法律事務所」でしたが、業務を充実するために個人事務所から弁護士法人になり、名称をひばり法律事務所に変更しています。

さらに、ひばり法律事務所は、弁護士が在籍しているので金額の大小に関わらず債務整理の相談ができ、手続きを行ってくれます。

他の法律事務所で断られてしまって困った場合、諦める前にぜひひばり法律事務所に相談してみてください。

ひばり法律事務所なら、すべての借り入れをまとめて依頼できます。また、1つの債権者からの借金額が多い人も受け付けてくれます。

ひばり法律事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| ひばり法律事務所 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 050-3189-0296 | 任意整理 個人再生 自己破産 過払い金請求 |

| 匿名相談 | |

| ◎ | |

ひばり法律事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 過払金調査費用:0円 法律相談料:0円 出張相談費用:0円 |

ひばり法律事務所の費用

| 任意整理 | 着手金:22,000円(1社あたり) 報酬金:22,000円(1社あたり) 減額報酬:10%(税込11%) 実費:5,500円(1社あたり) |

|---|---|

| 過払金成功報酬 | 着手金:0円 報酬金:0円〜 成功報酬:回収金の20%~ 実費:5,500円(1社あたり) ※成功報酬は訴訟上の返還請求が行われる場合は25%(税込で27.5%)+実費で計算されます |

| 自己破産 | 着手金:220,000円〜 報酬金:220,000円〜 実費:5,500円(1社あたり) ※その他、若干の諸手数料が発生します |

| 個人再生 | 着手金:330,000円〜 報酬金:220,000円〜 実費:5,500円(1社あたり) ※その他、若干の諸手数料が発生します |

\ まずは無料診断 /

◎お申込みをすると、ひばり法律事務所から電話/メールが届きます。チェックをして相談を進めましょう!

東京ロータス法律事務所【実績で選ぶならここ!】

- 1万件以上の相談実績があるので経験豊富な弁護士に相談したい方におすすめ

- 債務整理の相談は何度でも無料!

- 弁護士事務所の中でもトップクラスの料金体系なのでコストが心配な方も安心

- ただし、債務整理不可とされる闇金からの借り入れの場合はお断りする場合がある

東京ロータス法律事務所は、債務整理が得意な料金最安値クラスの法律事務所です。

特に、任意整理は一番安く設定されており、通常では5~10万円程度かかるところ、東京ロータス法律事務所は45,000円(税別)ほどです。

さらに、東京ロータス法律事務所は、過払金に関しての相談であれば何度でも無料相談可能です。

悩みがある方は一度、東京ロータス法律事務所の無料相談を利用してみるのがおすすめです。

最近では「初回相談のみ無料」とする法律事務所も多くありますが、通常、弁護士との相談は30分で5,000円程度という料金設定がされています。

東京ロータス法律事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| 東京ロータス法律事務所 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 0120-316-715 | 任意整理 過払金請求 個人再生(書類作成) 自己破産(書類作成) 身近な法律問題全般等 |

| 匿名相談 | |

| ◎ | |

東京ロータス法律事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:事案ごと 法律相談料:0円 出張相談費用:0円 |

東京ロータス法律事務所の費用

| 任意整理 | 着手金:22,000円(1件あたり) 報酬金:22,000円(1件あたり) 減額報酬:11% |

|---|---|

| 過払金成功報酬 | 着手金:0円 報酬金:0円 過払い金報酬:回収額の22% ※訴訟を行う場合は回収額の27.5%+訴訟費用+出廷日当 |

| 自己破産 | 着手金:220,000円 報酬金:220,000円 諸費用:55,000円 管財人引継予納金:200,000円〜 |

| 個人再生 | 着手金:330,000円 報酬金:330,000円 諸費用:55,000円 ※住宅ローン督促がある場合は110,000円 |

\ まずは無料診断/

◎お申込みをすると、東京ロータス法律事務所から電話/メールが届きます。チェックをして相談を進めましょう!

杉山事務所【消費者金融が恐る司法書士No.1】

出典:https://sugiyama-kabaraikin.com/

- 消費者金融が恐る司法書士No.1

- 相談実績が月間3,000件以上

- 無料で出張相談も可能

- 初期費用(着手金)が0円

杉山事務所は週刊ダイヤモンド誌が選ぶ「消費者金融が恐れる司法書士」で日本一に選出された司法書士事務所です。

毎月3,000件以上の相談があり、毎月の過払い金回収額は5億円を超えるという実績を持っています。

過払い金診断や相談は無料で行ってくれますし、着手金も無料で、過払い金を取り戻せた時にだけ報酬が発生する点も安心です。

杉山事務所に依頼すると相談料や着手金が発生しないのはメリットです。

杉山事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| 杉山事務所 | 司法書士法人 |

| 電話番号 | 対応業務 |

| 0120-066-018 | 任意整理 個人再生 自己破産 過払い金請求 |

| 匿名相談 | |

| ◎ | |

杉山事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金:0円 過払金調査費用:0円 法律相談料:0円 出張相談費用:0円 |

杉山事務所の費用

| 任意整理 | 相談料:0円 基本報酬:27,500円〜 |

|---|---|

| 過払金成功報酬 | 着手金:0円 過払い金報酬:返還額の27.5%〜 |

| 自己破産 | 相談料:0円 手続費用:440,000円 ※1,000万円以下の場合 |

| 個人再生 | 相談料:0円 手続費用:440,000円(住宅ローンなし) ※住宅ローンがある場合は550,000円 |

\ まずは無料診断/

◎お申込みをすると、杉山事務所から電話/メールが届きます。チェックをして相談を進めましょう!

渋谷法務総合事務所【経験で選ぶならここ!】

出典:https://www.shibuya-houmu.com

渋谷法務総合事務所は、認定司法書士が在籍している法務事務所です。

キャリア35年以上のベテラン司法書士が在籍しているので、問題解決の面では安心できるでしょう。

相談無料なので、費用面で不安があっても利用ができます。

しかし、認定司法書士なので、1社あたりの負債金額が140万円を超える場合は依頼ができないので、その場合は弁護士事務所に相談しましょう。

主張相談や借金専用窓口でも相談可能です。

渋谷法務総合事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| 渋谷法務総合事務所 | 司法書士法人 |

| 電話番号 | 対応業務 |

| 0120-553-052 【借金専用相談窓口】 0120-871-244 0120-355-005 | 任意整理 個人再生 自己破産 その他の業務(登記・相続関係) |

| 匿名相談 | |

| ◎ | |

渋谷法務総合事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:事案ごと 法律相談料:0円 出張相談費用:0円 |

渋谷法務総合事務所の費用

| 任意整理 | 要問い合せ |

|---|---|

| 過払金成功報酬 | 要問い合せ |

| 自己破産 | 要問い合せ |

| 個人再生 | 要問い合せ |

\ 債務整理で悩む人が利用しやすい環境 /

◎お申込みをすると、渋谷法務総合事務所から電話/メールが届きます。チェックをして相談を進めましょう!

アース法律事務所【裁判で勝負するなら】

出典:http://earth-lawoffice.net/

- 元裁判官も担当した30年以上のキャリアのある弁護士が担当するので安心!

- 債務整理の受任実績は3,500件以上と豊富な経験から最適な方法を提案する。

- 出張面談を行っているので全国どこからでも債務整理を依頼可能!

- ただし、借金額や置かれている状況によっては、債務整理の方法が限られてしまう場合がある。

アース法律事務所は、裁判官の経験だけでなく弁護士としてのキャリアも30年以上で、様々な案件に関わってきた豊富な実績と経験を活かして債務整理に当たってくれます。

また、債務整理に関する近年の裁判の運用や現状などにもとても詳しく、手続きの進め方などもスムーズなので、アース法律事務所の特徴と言えます。

個人再生や自己破産をする場合、裁判所で手続きを行わなければいけません。そのため、裁判官としての経験がある弁護士なら依頼しやすいです。

アース法律事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| アース法律事務所 | 弁護士事務所 |

| 電話番号 | 対応業務 |

| 03-6383-2430 | 任意整理 過払金請求 個人再生(書類作成) 自己破産(書類作成) 身近な法律問題全般等 |

| 匿名相談 | |

| ◎ | |

アース法律事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金:22,000円/1社(任意整理の場合) 過払金調査費用:0円 法律相談料:0円 出張相談費用:0円 |

アース法律事務所の費用

| 任意整理 | 着手金:22,000円(1社あたり) 解決報酬額:22,000円(1社あたり) 減額報酬:減額した金額の11%相当額 |

|---|---|

| 過払金成功報酬 | 要問い合せ |

| 自己破産 | 着手金:330,000円 |

| 個人再生 | 着手金:330,000円〜(住宅ローンなし) ※住宅ローンがある場合は440,000円〜 |

\ まずは無料診断/

◎アース法律事務所は全国対応かつ、いつでもメール相談を活用できるので、お急ぎの方でも安心して利用できます。

ライズ綜合法律事務所【何度でも相談無料】

- 5万件以上の債務整理・過払金の実績があり、解決力がとにかく高い

- 何度でも無料相談をすることができ、契約前から相談しやすい

- 任意整理の完了後に借金返済の一本化ができ、返済管理を代行してもらえる

- 弁護士への依頼のため費用は安くはないが、経験豊富な弁護士に任せたい人には非常におすすめ

ライズ綜合法律事務所は、債務整理や過払金請求問題の解決に長けている法律事務所です。

無料出張相談会を実施しているため、気軽に無料で相談できるほか、関東と関西どちらでも展開しているので、対面相談しやすいのがポイントです。

まずは相談からしてみたい人や、経験豊富な弁護士に任せたい人におすすめと言えます。

ライズ綜合法律事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| ライズ綜合法律事務所 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 0120-657-001 | 任意整理 過払金請求 個人再生 自己破産 |

| 匿名相談 | |

| ◎ | |

ライズ綜合法律事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金(1社あたり):55,000円〜(任意整理の場合) 着手金(残債務のない債権の調査、過払い請求):0円 法律相談料:11,000円(1時間以内)、(30分ごとに5,500円) 出張相談費用:0円 |

ライズ綜合法律事務所の費用

| 任意整理 | 着手金:55,000円(1社あたり) 減額報酬:減額した金額の11%相当額 解決報酬:22,000円(1社あたり) 過払い金返還報酬:22%(任意や訴訟の場合は27.5%で算出されます) ※その他、諸費用が発生します |

|---|---|

| 過払金成功報酬 | 過払い金返還報酬:22%(任意の場合) ※訴訟の場合は27.5% 着手金:0円 解決報酬:22,000円(1社あたり) |

| 自己破産 | 【同時廃止手続きの場合】 着手金:363,000円〜(10社までかつ借入総額が500万円未満) ※11社以上または借入総額が500万円以上の場合は着手金が418,000円 過払い金返還報酬(任意):返還額の22%相当額 過払い金返還報酬(訴訟):返還額の27.5%相当額 【少額管財手続きの場合】 着手金:418,000円(10社までかつ借入総額が500万円未満) ※11社以上または借入総額が500万円以上の場合は着手金が473,000円 管財人費用:200,000円〜(非課税) 過払い金返還報酬(任意):返還額の22%相当額 過払い金返還報酬(訴訟):返還額の27.5%相当額 ※その他、諸費用や弁護士が出張する場合は、別途出張旅行費や交通費が発生します。 |

| 個人再生 | 【住宅ローン特例を適用しない場合】 着手金:418,000円 再生委員費用:150,000円〜(非課税) 過払い金返還報酬(任意):返還額の22%相当額 過払い金返還報酬(訴訟):返還額の27.5%相当額 【住宅ローン特例を適用する場合】 着手金:528,000円 再生委員費用:150,000円〜(非課税) 過払い金返還報酬(任意):返還額の22%相当額 過払い金返還報酬(訴訟):返還額の27.5%相当額 ※その他、諸費用や弁護士が出張する場合は、別途出張旅行費や交通費が発生します。 |

\ まずは無料診断/

Hana法務事務所【メール・電話での相談が何度でも無料】

Hana法務事務所は大阪を中心に全国に3カ所に事務所を設けている法務事務所です。

電話・メールの場合何度でも相談無料なので、納得するまで相談することができます。

相談はまだ勇気がない方は匿名でできる借金減額診断もあるのでそちらをおすすめします。

何度でも相談無料なので気軽に話すことができます

Hana法務事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| Hana法務事務所 | 司法書士法人 |

| 電話番号 | 対応業務 |

| 06-7777-4576 | 任意整理 個人再生 自己破産 過払い金請求 その他 |

| 匿名相談 | |

| ◎ | |

Hana法務事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金:22,000円/1社(任意整理の場合) 過払金調査費用:0円 法律相談料:0円 出張相談費用:0円 |

Hana法務事務所の費用

| 任意整理 | 着手金:1社22,000円〜 報酬金:減額分の10% |

|---|---|

| 過払金成功報酬 | 報酬金:過払い金の10% |

| 自己破産 | 着手金:1社22,000円〜 報酬金:減額分の10% |

| 個人再生 | 着手金:1社22,000円〜 報酬金:減額分の10% |

\ 自分に最適な事務所を見つける!/

◎お申込みをすると、Hana法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

*ケースによっては貴方のニーズや地域に合った事務所のご紹介になる場合もございます。

サンク総合法律事務所【相談のしやすさで選ぶならここ!】

- 対応は年中無休

- 費用負担が比較的軽い

- 相談のしやすさ

サンク総合法律事務所は、業界の中でも低コストで依頼ができることで人気な法律事務所です。

債務整理だけでなく、法律に関する広い分野の案件を取り扱っているため、業界の知識に関してはトップクラスで信頼ができます。

相談は事情によって土日や夜間など柔軟に対応してくれます。

平日9:30~18:30となっております。ただし、ご事情によっては時間調整の上、休日や夜間のご相談にも対応いたします。

引用:弁護士法人サンク総合法律事務所「よくあるご質問」

また、女性弁護士がいるので、誰でも安心してご利用できます。

サンク総合法律事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| サンク総合法律事務所 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 0120-281-739 | 任意整理 債務整理 個人再生 自己破産 過払い |

| 匿名相談 | |

| ◎ | |

サンク総合法律事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:事案ごと 法律相談料:0円 |

サンク総合法律事務所の費用

| 任意整理 | 着手金:55,000円〜 報酬金:11,000円〜 減額報酬:11% 過払い金報酬:過払金回収額の22% ※訴訟を行う場合は、過払金回収額の27.5% |

|---|---|

| 過払金成功報酬 | 着手金:0円 報酬金:22,000円(1件あたり) 過払い金報酬:過払い金回収額の22% ※訴訟を行う場合は、過払金回収額の27.5% |

| 自己破産 | 要相談 |

| 個人再生 | 要相談 |

\ まずは無料相談/

ベリーベスト法律事務所【裁判まで一貫して依頼したい】

- 相談は24時間・365日いつでも対応可能

- 1ヶ月に回収件数853件、回収金額21憶5556万円という豊富な実績

- 北海道から沖縄まで全国74の拠点があるため地方の人でも安心

- ただし、約360人の弁護士が所属している故、弁護士には当たり外れがある

ベリーベスト法律事務所は、24時間365日対応なことが特徴の弁護士事務所です。

ベリーベスト法律事務所の魅力として、全国対応であることが挙げられます。

北海道から沖縄まで全国に74の拠点があるため、住んでいる場所に関係なく気軽に相談が可能です。

北海道から沖縄まで全国に74拠点ございます。あなたのご自宅や職場に近い事務所を選択いただけます。

依頼者様の中には、「全国展開している」という安心感からベリーベスト法律事務所を選んだという声も少なくありません。

引用:ベリーベスト法律事務所

また、この事務所の魅力として、過去の相談実績が豊富なことも挙げられます。

2011年2月から2021年6月までで24万件以上の相談件数を誇る経験豊富なベテラン事務所なので、まずは相談してみるのがおすすめです。

過払い金の回収で多くの実績があるため、過払い金請求・債務整理の相談におすすめの弁護士事務所と言えます。

ベリーベスト法律事務所の基本情報

| 事務所名 | 業態 |

|---|---|

| ベリーベスト法律事務所 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 0120-666-694 | 債務整理 交通事故 B型肝炎給付金請求 離婚問題 刑事弁護 遺産相続 労働問題 債権回収 消費者被害 外国人のビザ申請 |

| 匿名相談 | |

| ◎ | |

ベリーベスト法律事務所の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:事案ごと 法律相談料:0円 |

ベリーベスト法律事務所の費用

| 任意整理 | 手数料:0円 解決報酬金:22,000円(1社あたり) 成功報酬:回収金額の22%相当額 ※裁判を行う場合は27.5% 減額報酬額:11% 事務手数料:44,000円(1社あたり) |

|---|---|

| 過払金成功報酬 | 過払い金調査:無料 過払い金返還請求を行なった場合は、任意整理の費用に準じます |

| 自己破産 | 【基本報酬】 同時廃止:385,000円 管財事件:495,000円 管財事件(個人事業主):495,000円〜715,000円 法人破産:1,110,000円〜 成功報酬:0円 事務手数料:44,000円 ※管財事件の場合は、予納金として別途20万円からの費用が必要となります |

| 個人再生 | 基本報酬:495,000円(住宅ローンなし) ※住宅ローンがある場合は605,000円 成功報酬:0円 事務手数料:44,000円 ※事務手数料は別途裁判所再生委員等への納付が必要になることがあります |

弁護士法人・響【何度でも相談無料】

弁護士法人・響は、債務整理だけでなく税理士・社労士・行政書士などあらゆるジャンルの専門家を束ねる『響グループ』が運営する、大手法律事務所です。

大手の法律事務所なので、弁護士+スタッフが専任で担当をしてくれるなど、手厚いサポートが人気です。

相談は何回でも無料なので、知識ゼロでも安心して依頼ができます。

弁護士法人・響の基本情報

| 事務所名 | 業態 |

|---|---|

| 弁護士法人・響 | 弁護士法人 |

| 電話番号 | 対応業務 |

| 0120-205-376 | 債務整理 交通事故 B型肝炎給付金請求 離婚問題 刑事弁護 遺産相続 労働問題 債権回収 消費者被害 外国人のビザ申請 |

| 匿名相談 | |

| ◎ | |

弁護士法人・響の初期費用

| 初回相談料 | 初期費用 |

|---|---|

| 0円 | 着手金・過払金調査費用:事案ごと 法律相談料:0円 |

弁護士法人・響の費用

| 任意整理 | 着手金:55,000円〜 解決報酬金:11,000円〜 減額報酬金:減額分の11% |

|---|---|

| 過払金成功報酬 | 解決報酬金:22,000円 過払報酬金:返還額の22% ※訴訟をする場合は27.5% |

| 自己破産 | 着手金:330,000円〜 報酬金:220,000円〜 |

| 個人再生 | 【住宅あり】 着手金:330,000円〜 報酬金:330,000円〜 【住宅なし】 着手金:330,000円〜 報酬金:220,000円〜 |

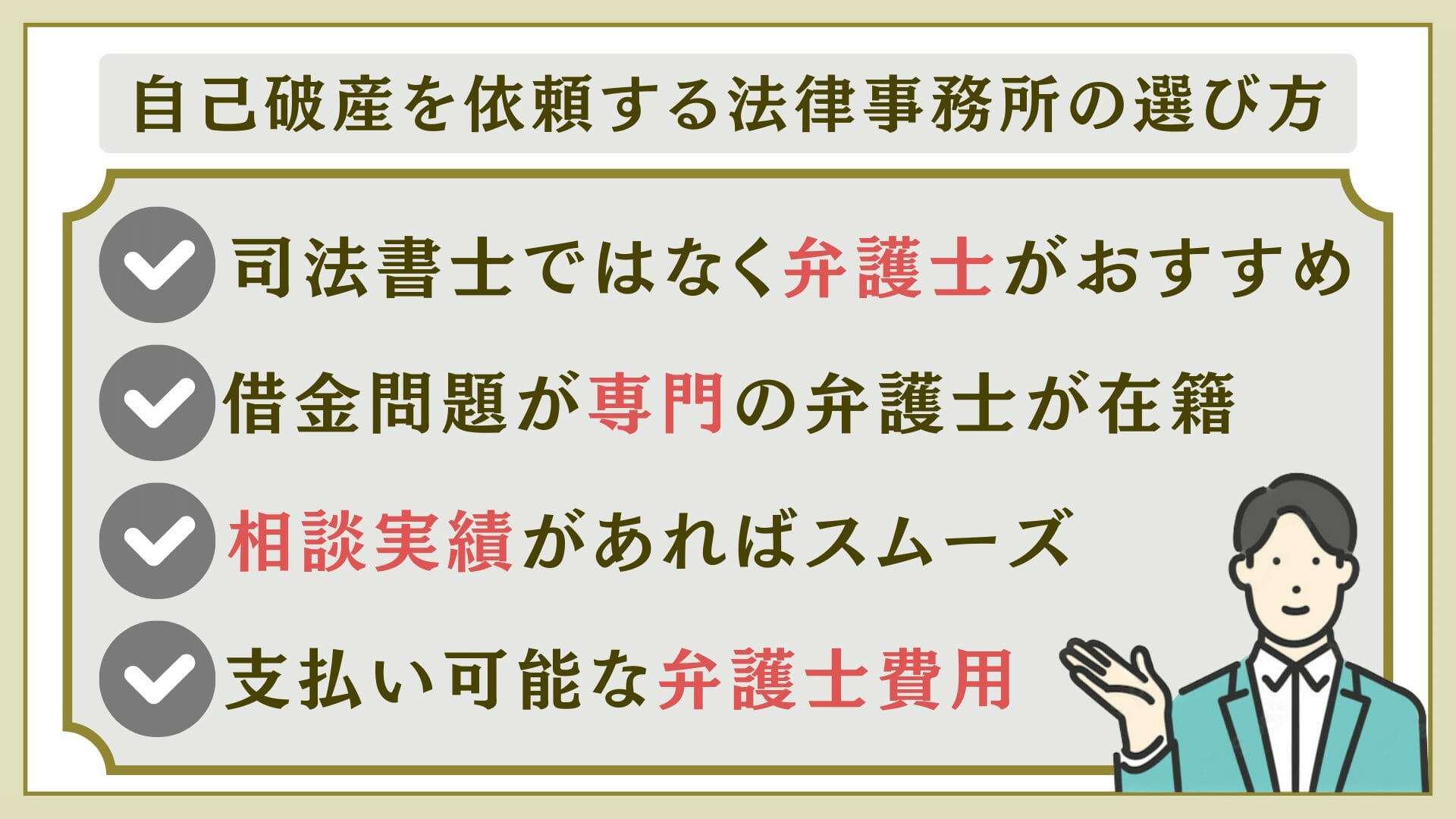

自己破産に強い法律事務所の選び方!弁護士と司法書士のどっちに依頼すればいい?

自己破産を法律事務所に依頼しようと思っても、たくさんの事務所事務所があってどれを選べば良いのか迷ってしまいます。

まずは弁護士と司法書士の違いを踏まえた上で事務所を選びましょう。

一つずつ解説をしていきます。

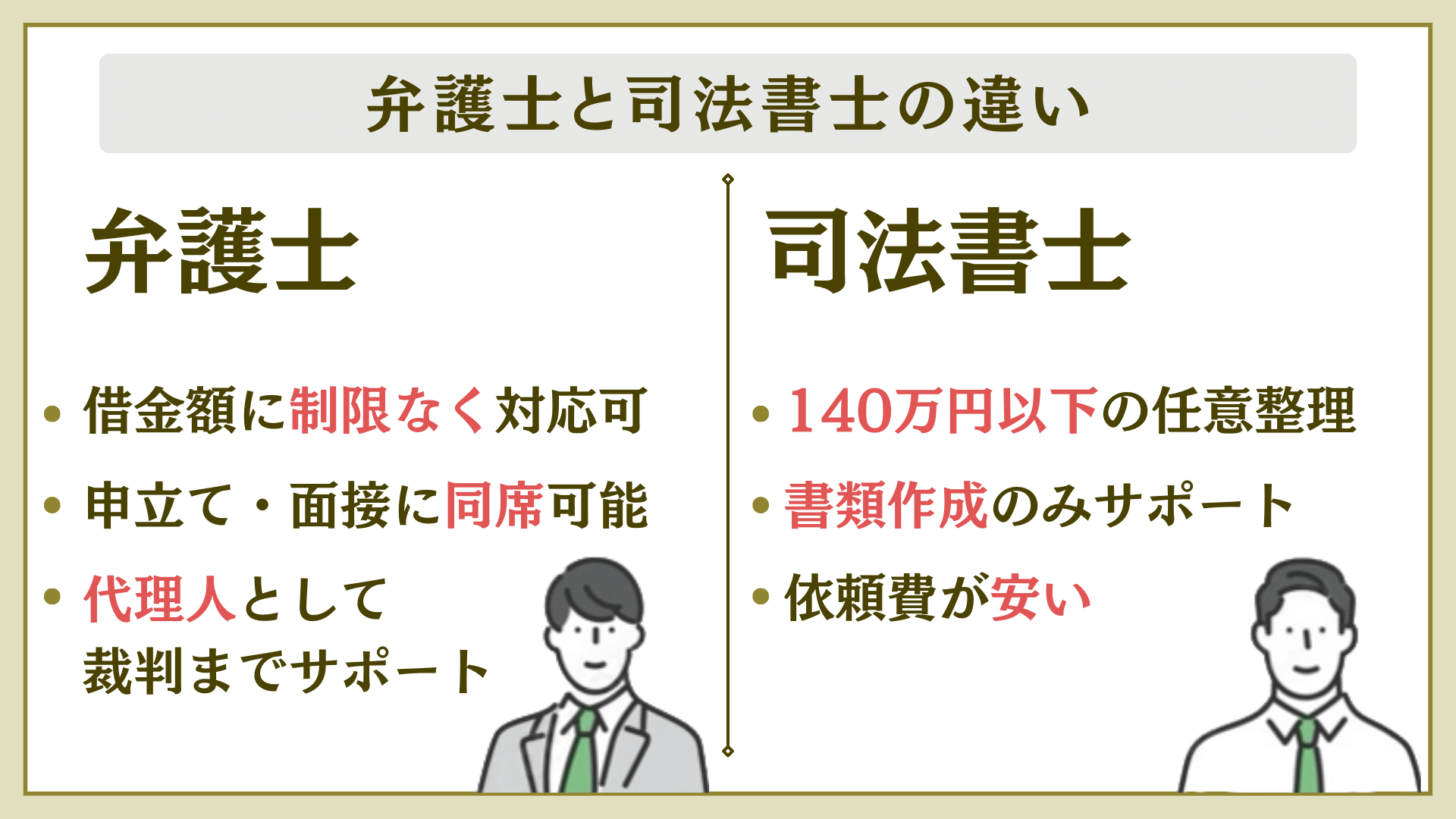

弁護士と司法書士の違い

弁護士と司法書士は共に法律の専門家ですが、扱える業務範囲は異なります。

以下の表は弁護士と司法書士の違いです。

| 債務整理内容 | 弁護士 | 司法書士 |

|---|---|---|

| 任意整理(140万円以内) | ◯ | ◯ |

| 任意整理(140万円を超える) | ◯ | × |

| 個人再生 | ◯ | ◯(書面作成のみ) |

| 自己破産 | ◯ | ◯(書面作成のみ) |

| 過払い金請求(140万円以内) | ◯ | ◯(交渉・第一審の裁判のみ) |

| 過払い金請求(140万円を超える) | ◯ | × |

司法書士は自己破産で書類作成しかできないので、弁護士に依頼するのがおすすめです。

司法書士に依頼した場合、裁判所での手続きは自分でしなければなりません。しかし、司法書士も手続き上のアドバイスをしてくれます。なお、事実上は、司法書士が書類の提出や裁判所とのやりとりなどはできるケースが多いです。

相談が無料

自己破産は「相談料が無料の弁護士事務所」から選びましょう。

借金を抱えていても、相談料が無料の事務所を選ぶことで、自己破産の費用をより安くすることができるからです。

基本的には相談までは無料で聞いてくれる弁護士事務所が多いですが、中には相談だけで費用を取られることもあります。

相談は何度でも無料、かつ実際に依頼をしたときにのみ費用が発生すると明確に宣言している弁護士事務所がおすすめです。

相談料が無料でも依頼した場合の弁護士費用が高い事務所はあるので、注意が必要です。ただ、近年は、債務整理に力を入れている事務所は相談料を無料としているところが多い傾向にあります。

弁護士費用

弁護士費用は事務所によって異なります。

費用で考慮する際は着手金、成功報酬含めてご自身が支払い可能かどうかで判断しましょう。

相場から大きく外れて高額な費用がかかる弁護士事務所はおすすめできません。

一般的に、自己破産の弁護士費用は約30〜80万円です。

以下の表では、相談無料が無料で利用できる弁護士事務所の費用を比較しているのでぜひ参考にしてください。

| 相談料 | 自己破産の費用 | |

|---|---|---|

ひばり法律事務所 | 無料 | 着手金:220,000円〜 報酬金:220,000円〜 実費:5,500円(1社あたり) |

東京ロータス法律事務所 | 無料 | 着手金:220,000円 報酬金:220,000円 諸費用:55,000円 管財人引継予納金:200,000円〜 |

アース法律事務所 | 無料 | 330,000円〜 |

ライズ綜合法律事務所 | 無料 | 着手金:363,000円〜 |

サンク総合法律事務所 | 無料 | 要相談 |

ベリーベスト法律事務所 | 無料 | 385,000円〜 |

東京ロータス法律事務所は相談料が無料で費用も安く抑えることができることがわかります。

費用は分割払いで支払うことが可能か、後払いに対応しているかもポイントです。

弁護士費用が心配な際は、複数の弁護士事務所で相談をして、安くて信頼できるそうと感じた事務所に依頼しましょう。

実績が豊富な事務所は、おおむね相場の範囲内で料金設定をしていることが多いです。弁護士が責任を持って事件を処理するためには、それなりの費用がかかるので、弁護士費用が安すぎる事務所にも要注意です。

\ まずは無料診断/

◎お申込みをすると、東京ロータス法律事務所から電話/メールが届きます。チェックをして相談を進めましょう!

借金問題を専門とする弁護士の在籍

自己破産は「債務整理や自己破産など借金問題に強い弁護士が在籍している」弁護士事務所を選びましょう。

なぜなら、弁護士も専門性が多岐に渡るためです。

債務整理を得意とする弁護士に依頼したほうが圧倒的に安心できます。

中には、借金問題よりも相続や離婚問題を専門としている弁護士事務所もあるので、借金問題に強い事務所に依頼しましょう。

弁護士事務所のホームページを確認すれば、どの分野に強いのかわかるので、チェックしましょう。

実際には、特定のみを「専門」としている弁護士はいません。しかし、力を入れている分野には大きな偏りがあるので、自己破産を依頼するなら、債務整理の実績が豊富な弁護士を選ぶのがおすすめです。

相談実績があるか

債務整理を得意としている事務所でも相談実績のある事務所を選びましょう。

実績があれば、手続きもスムーズに進みます。

手続きがスムーズということは、手続きの流れが明確であるということなので、相談の際に手続きの流れを確認するのもよいです。

過去の実績はホームページに掲載されているので依頼する前に確認しておくとよいです。

ホームページに実績が掲載されていない事務所でも、実績が豊富なところは少なくありません。特に、債務整理に関するコラムなどがホームページに数多く掲載されていれば、債務整理に力を入れていると考えられます。

しっかり話を聞いてくれる

結局は人とのやりとりになるので、話してみて相性が良くなければ手続きはうまくいく可能性が低いです。

どれだけ相談実績がり、費用が安くてもあなた自身に寄り添ってくれなければその弁護士はおすすめできません。

そのため、あなた自身の経済状況にしっかりと寄り添ってくれる弁護士を選ぶことが求められます。

信頼できるかどうかは口コミで評価するのが一番です。

また、無料相談をしてみて話しやすいかどうか判断するのもいいでしょう。

弁護士と話す際には、聞かれたことに対して端的に答えることを心がけましょう。関係のない話を長くすると、相談や事件処理が進まないことにご注意ください。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

自己破産を弁護士に依頼するメリット

自己破産の手続きを進めていくためには、法律の知識が必要であるため、弁護士への依頼が事実上必須となります。

また、弁護士に自己破産を依頼することで様々なメリットがあります。

ここでは自己破産を弁護士に依頼する6つのメリットについて紹介をしていきます。

自宅への催促や電話での取り立てがなくなる

弁護士に自己破産を依頼すると、自宅への催促状や電話での取り立てなどがなくなります。

これは弁護士に自己破産を依頼することで、債権者に対して「受任通知」の送付が行われるからです。

受任通知とは、債務者の代わりに弁護士が債務整理の手続きを代理で行うことを知らせる通知書のことです。

債権者は受任通知を受け取った後に、債務者に対して直接的な催促をすることが禁止されます。

債権回収会社は、債務者等が特定金銭債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとった場合において、その旨の通知があったときは、正当な理由がないのに、債務者等に対し、訪問し又は電話をかけて、当該債務を弁済することを要求してはならない。

引用:e-GOV法令検索「債権管理回収業に関する特別措置法」

借金に悩んでいる方は、取り立てにストレスを感じている人は多いものです。

自己破産を弁護士に依頼すると、債権者とのやり取りなど全て代理で行ってくれるため、催促によるストレスからも解放されます。

受任通知が債権者に届いた後は、取り立てだけではなく返済も止まります。弁護士費用を分割で支払う場合は、依頼した後、自己破産の申し立てをするまでの間に支払い終えるのが一般的です。

必要書類の補助

自己破産を弁護士に依頼すると、必要書類の準備から記載方法までしっかりとサポートしてくれます。

実際に、自己破産の手続きはさまざまな書類や専門的な知識が必要です。

自己破産の申し立てに必要な書類は以下の通りです。

- 自己破産申立書

- 陳述書

- 債権者一覧表

- 資産目録

- 家計簿

- 給与明細・源泉徴収票

- 住民票

- 預金通帳の写し

これらの必要最低限の書類の他、生活状況や仕事の内容によっても、自己破産に必要な書類は異なってきます。

弁護士に自己破産を依頼することで、取り立てのストレスがなく正確に手続きを進めることが可能です。

依頼者自身が集めなければならない書類も数多くありますが、集め方などは弁護士が教えてくれます。弁護士から指示があれば、速やかに書類を集めて提出するようにしましょう。

申立書の作成が楽

自己破産を弁護士に依頼すると、弁護士に自己破産申立書の作成を頼めるので楽です。

自己破産申立書は、破産者本人が記述することもできます。

しかし、弁護士に依頼すると申立書から裁判所への申し立てまでを一貫して行ってくれます。

申立書を代理で作成してもらう場合には、別途委任状が必要です。

委任状に関して、弁護士から指示があるので指示通りに記述をしていくだけで問題ありません。

弁護士に自己破産の申し立てを代行してもらうためには、打ち合わせで詳しい事情を伝える必要があります。弁護士とは常に連絡がとれるようにしておき、打ち合わせを求められたら速やかに応じられるようにしておきましょう。

裁判官や管財人との面談に同席

自己破産を弁護士に依頼すると、裁判官や管財人との面談に同席して手続きを進めてくれます。

自己破産手続きでは、裁判官や管財人との面談、債権者集会などに出席する必要性が出てきます。

弁護士は債務者の代理人として活動するので、これらの場面では弁護士も同席し、債務者に代わって対応してくれるのです。

裁判官や管財人が債務者に直接質問することもあるので、事前に代理人弁護士と打ち合わせをして、答え方などを聞いておきましょう。

一人で裁判所や債権者とやり取りをするということは絶対にないので、最初から最後まで安心して手続きを進めていくことが可能です。

弁護士は、裁判官や管財人がどのような質問をしてくるかを熟知しています。そのため、面談では非常に心強い味方となります。

裁判所の費用が安くなる可能性がある

自己破産を弁護士に依頼することで裁判所の費用が安くなる可能性があります。

通常は自己破産を進める上で財産がある場合は管財事件という手続きです。

しかし、弁護士に依頼していれば、少額管財事件という手続きになり、費用も20万円程度で済みます。

一般的には、自己破産で裁判所に支払う費用は3万円〜50万円程度かかるため、少しでも費用を抑えられるようにしておくことがおすすめです。

費用が少しでも安くなることは大きなメリットです。

さらにいえば、弁護士に依頼すれば同時廃止事件となる可能性も高まります。同時廃止事件になれば、20万円や50万円といった予納金は不要です。

最適な解決策を提案してくれる

借金を解決する方法は自己破産だけではなく、他の債務整理の方法もあります。

そもそもあなたが本当に自己破産が最適なのかも自分自身で判断するのは難しいです。

そんな時に弁護士に相談することで、今のあなたが置かれている状況に最適な提案をしてくれます。

自己破産をするべきか迷ったり、他の債務整理も検討している際は自己判断をせずに、まずは相談しましょう

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

一人で悩みを抱え込んでいると、不安はますます増大するものです。まずは、気軽に弁護士の無料相談を利用してみましょう。

自己破産を弁護士に依頼するデメリット

自己破産の手続きは弁護士からの協力がほぼ必須となってくるため、弁護士に依頼をするデメリットというのはほとんど存在しません。

ここでは、唯一のデメリットともいえる「自己破産の報酬金」について解説をしていきます。

- 自己破産を弁護士に依頼する唯一のデメリットはお金がかかることです。

- 自己破産の報酬金は約30万円~80万円程度が相場とされています。

- 一般的に自己破産を弁護士に依頼した方が楽にすむといわれているので、必要経費と思っていた方がいいでしょう。

自己破産を弁護士に依頼すると、着手金や報酬金などの費用が掛かります。

弁護士に支払う合計額の相場は、自己破産の手続き内容にもよるのですが約30万円~80万円程度とされています。

同時廃止の場合は費用相場は30〜50万円、管財事件の場合は50〜80万円です。

30万円~80万円程度の負担で数百万円~数千万円の借金がなくなる可能性が高まると考えれば、弁護士に依頼するメリットは大きいといえるでしょう。

自己破産とは?

ここで自己破産について確認していきましょう。

自己破産を簡単に言うと「抱えている債務を帳消しにして、借金をゼロにすること」になります。

しかし、自己破産には「借金が帳消しにできる」という大きなメリットがある一方で、デメリットが存在するのも事実です。

自己破産の種類

自己破産には大きく分けて二つの種類があります。

自己破産を申し立てる本人がどのような状況に置かれているのか、どのような債務を抱えているのかによって手続きの種類が異なってきます。

それぞれの自己破産の種類について詳しくご紹介します。

管財手続(管財事件)|処分する財産が多い時の手続き

自己破産の申立人が、ある程度の財産を有している場合は、手続きの開始決定と同時に破産管財人が選任されます。

そして、破産管財人が破産者の財産状況や借入の理由などを詳しく調査し、処分可能な財産があれば換金して債権者へ配当します。

免責不許可事由がなければ、財産の清算が終わった後に、裁判所が免責を許可します。

このように、破産管財人が破産手続きを進めていく自己破産は「管財手続」と呼ばれます。

法律上は、こちらの管財手続きが原則的なスタイルです。

多くの裁判所では、個人の自己破産では手続きを簡略化した「少額管財手続」がとられることが多いです。ただし、少額管財手続はすべての裁判所で行われているわけではありません。また、財産が多い場合や債権者数が多い場合などでは、法人破産と同様の「通常管財手続」が行われることもあります。

同時廃止手続(同時廃止事件)|経済的な余裕がない時の手続き

自己破産の申立人が明らかに財産を所有していないとされる場合、管財人を選任せずに自己破産手続きの開始決定と同時に手続きが廃止(終了)されることがあります。

このような自己破産は「同時廃止手続」と呼ばれます。

一方、管財事件では、裁判所に「予納金」という自己破産の手続費用を支払う義務があります。

同時廃止事件でも、官報掲載料や申立て手数料、郵便切手などを納める必要があります。管財事件では、これに加えて予納金が必要です。

予納金の額は事案の内容や裁判所によっても異なりますが、20万円程度または50万円程度のことが多いです。

しかし、財産を保有しておらず予納金の支払いができない場合、管財手続ではなく同時廃止手続で自己破産の手続が進められていくことになります。

自己破産の6~7割は同時廃止事件となっています。

財産が少なくても、免責不許可事由の存在が疑われる場合は管財手続がとられることもあります。浪費やギャンブルなどで借金を作ったケースなどでは要注意です。

自己破産のメリット

自己破産には主に以下の4つのメリットがあります。

一つずつ解説をしていきます。

借金を支払う必要がなくなる

自己破産の最も大きなメリットは、先ほども紹介した通り「借金を帳消しにすることができる=借金を支払う義務がなくなる」ことです。

つまり、数百万円に上る借金を抱えてしまい、自分の収入だけではどう考えても返済ができないという状況になったとしても、自己破産をすることで借金を支払う必要がなくなるのです。

特に、複数の金融業者からお金を借りて「多重債務」に陥っている人にとっては、自己破産は非常にありがたい制度です。

抱えている借金が多いほど、自己破産をするメリットも大きくなります。

借金の支払い義務がなくなるのは、裁判所で免責が許可されたときだけです。後の解説にも出てきますが、「免責不許可事由」があれば、原則として借金はそのまま残ります。

取り立てから解放される

自己破産をすると借金がゼロになるため、金融業者からの取り立てからも解放されることになります。

自己破産が成立した債務者に対し、実際には、破産手続きの開始決定が出た時点で取り立てから解放されます。

弁護士や司法書士に依頼した場合は、受任通知が債権者に届いた時点で取り立てが止まります。

受任通知を受け取った時点で、債権者は法的に取り立てを行ってはならないという決まりになっているからです。

電話や郵便などでの督促に頭を悩ませていた人も、このような取り立てに悩む必要がなくなります。

なお、銀行や金融業者であれば自己破産の仕組みを理解しているため、自己破産後に取り立てが来ることはありませんが、個人間での貸し借りであればしつこく言ってくる人もいるかもしれません。

しかし、自己破産をすると借金を返済をする義務はなくなるため、個人間で取り立てのトラブルがあったとしても応じる必要はありません。

弁護士や司法書士に自己破産を依頼して取り立てが止まった場合でも、申し立てまでに時間がかかると、債権者から裁判を起こされることがあります。弁護士費用・司法書士費用を分割払いする方などは、ご注意ください。

生活に必要な財産は手元に残せる

「自己破産をすると財産を全て失うのではないか」と勘違いする人も多いのですが、自由財産と呼ばれる財産は手元に残しておくことができます。

自由財産とは自己破産の手続き後も手元に残すことができる財産のこと

自由財産に当たる財産は以下の通りです。

これらの財産は自由財産と認められており、また差し押さえも禁止されているため、自己破産をしても手元に残ります。

このように自己破産をしても全ての財産が没収されるわけではなく、生活を続けていくだけの財産は残しておくことができるのです。

その他にも、仕事や生活のために必要不可欠な財産について、「自由財産拡張の申し立て」によって保有が認められる可能性があります。詳しくは、弁護士または司法書士にご相談ください。

仕事はそのまま続けて生活を立て直せる

自己破産をしても、基本的には今の仕事をそのまま続けていくことができます。

万が一会社に自己破産をしたことが知られたとしても、会社はそれを理由に従業員を解雇することはできません。

そのため、仕事はそのまま続けていき、生活を立て直すことが可能です。

そもそも勤務先に自己破産のことがバレること自体が稀であり、会社からお金を借りていたり自分から言ったりしない限りは知られることはほとんどない。

職種によっては、後の解説に出てくる「官報」によって、勤務先に自己破産のことがバレる可能性もあります。その場合には、自己破産以外の解決方法を検討した方がよいかもしれません。

自己破産のデメリット

自己破産のデメリットは以下のとおりです。

自己破産のデメリットについて、一つずつ解説していきます。

ブラックリストに名前が登録される

自己破産をすると、その情報が「信用情報機関」に登録(ブラックリスト)され、消費者金融のキャッシングやクレジットカードの新規作成などができなくなります。

また、もともと契約をしていたクレジットカードも強制解約となる可能性が高いです。

さらには住宅ローンや医療ローンなど、「お金を借りる」という行為に対しての審査が通常よりも厳しくなり、ローンを組むことが難しくなります。

信用情報機関に名前が登録される期間は5年~7年とされており、期間中のキャッシングは厳しいと考えておいた方が良いでしょう。

しかし、借金依存症に悩まされていた人からすれば、強制的にお金を借りられない状態になるというのは逆にメリットとして捉えることもできます。

自己破産でクレジットカードが使えなくなることは不便ですが、代わりにデビットカードやスマホ決済などで対応すれば問題ありません。

借金問題の解決を先延ばしにして滞納を続けると、それが原因でブラックリストに登録されてしまいます。借金が返せないのであれば、自己破産などの債務整理で早めに解決を図った方がよいでしょう。

官報に個人情報が載る

自己破産をすると官報に個人情報が載ってしまうため、誰かに知られてしまう可能性があります。

「官報」とは国が毎日発行している機関紙で、自己破産をすると官報に個人情報が載ってしまいます。

官報は一般の人でも購読することが可能なため、周りの人に知られる可能性があります。

一般の人で官報を購読している人は少ないですが、自己破産をしたことが知られてしまうのはデメリットです。

大多数の人にとって、官報を見られることで自己破産のことを知られてしまうという心配は、ほぼ不要です。しかし、金融機関や不動産会社で働いている人など、一部の職種では勤務先の人に官報を見られてしまう可能性があります。

財産の一部を失う

自己破産をすると、先ほども紹介したように「自由財産」に当たるものは手元に残すことができますが、それ以外の財産は没収されることになります。

例えば住んでいる家や、所有している車などが20万円以上の価値であると判断されれば、売却されて債権者への分配に充てられることになるのです。

今持っている家や車に思い入れのある人にとっては、辛い決断になるかもしれません。

ただし、家や車などが破産者本人の名義でなく家族名義の場合は、財産が没収されることはない。

失う財産はあくまでも「破産者本人のもの」のみであるということです。

しかし、自己破産をする前に名義を本人から別の者へと変更すると「財産隠し」であると見なされ自己破産ができなくなってしまうので注意しましょう。

同時廃止事件では、財産を処分されることはありません。現に、自己破産をした人の6~7割は同時廃止事件となり、財産を失うことなく自己破産に成功しています。

一部の職業への就職・資格取得ができなくなる

自己破産をすることで解雇されることはありませんが、一部の信用が必要とされる職種であれば少し話が変わってきます。

下記の職業については、自己破産手続き中、就職や資格取得が不可能になります。

資格が必要な職業については、自己破産を手続している間は資格が無効となるため、必然的にその期間は仕事をすることができなくなります。

ただし、自己破産の手続きを無事に終えることができれば資格や職業制限は解除されるため、通常通り仕事を続けていくことは可能です。

自己破産の手続きに掛かる期間は早くても3ヶ月~、長ければ1年ほど掛かることもあります。

制限の掛かる職業に該当する人は、そのことも踏まえた上で自己破産の手続きを始めましょう。

自己破産手続き中だけ部署異動などで問題を回避できる場合は、退職することなく自己破産ができることもあります。最善の対策をとるためには、弁護士・司法書士へのご相談をおすすめします。

ギャンブルや浪費が原因の場合は借金が免除されない場合がある

自己破産のデメリットとしては、ギャンブルや浪費が原因の場合は自己破産ができないことです。

自己破産には「免責不許可事由」に該当するからです。

免責不許可自由とは自己破産による免責が認められないケースのことで、ギャンブルや浪費など、原因によっては借金の免責が認められないことがある。

免責不許可事由に当たるのは以下のような行為です。

免責不許可事由に当たっても裁判所が免責を認めれば、自己破産は可能です。

この場合の免責のことを「裁量免責」といいます。

ギャンブルや浪費で借金をしてしまったことを反省し、今後はしないことを真摯に話すことで認められる可能性はあります。

事案の内容にもよりますが、裁量免責を得るのは簡単ではないことが多いです。免責不許可事由に当たる可能性がある方は、弁護士・司法書士によく相談してみましょう。

よくある誤解|こんなデメリットはない

自己破産をすると「戸籍にのる」「仕事を解雇される」といったことを聞いたことがあるかもしれませんが全て誤解です。

以上のようなことはないので確認しておきましょう。

実際のところ、自己破産のデメリットをほとんど感じず、生活を再建している人が数多くいます。デメリットを恐れすぎず、借金問題は正当な手段で解決しましょう。

自己破産の条件

もちろん、誰でも自己破産ができるわけではありません。

自己破産には条件があります。

自己破産は借金と収入を照らし合わせても、明らかに完済の目処が立たない人ができます。

また、過去に自己破産をした経験があり、それから7年経過していないと手続きすることができません。

債務整理に踏み切るのは早い方が望ましいのですが、収入に比して借金額が少ない場合には、自己破産が認められないこともあります。その場合には、任意整理または個人再生を検討することになるでしょう。

自己破産の手続き手順

自己破産の手続きの手順は以下の通りです。

自己破産手続きは裁判所とのやり取りで時間と手間がかかるため、まずは弁護士や司法書士事務所に依頼し契約します。

契約したら弁護士等は、すぐに債権者に「受任通知」を送ります。

受任通知とは弁護士等が債務者の代理人になったことを債権者側に通知することです。

債権者が受任通知を受け取ったらその後の借金の取り立ては止まります。

自己破産の申し立ての際に必要な書類を作成し弁護士に提出します。

作成した書類に問題がなければ、自己破産手続きが開始されます。

ここまでは同時廃止事件も管財事件も同じ手続きになりますが、ここからは管財事件になった場合のみ行われる手続きとなります。

管財事件では、破産手続き開始決定が出ると破産管財人が選定されます。

破産管財人は、破産者の財産を現金化して債権者に平等に配当します。

破産者の財産の調査のため破産管財人と面談を行います。

定期的に債権者集会が行われます。

債権者集会では、債権者に対して破産管財人から配当などについて報告があります。

自己破産続きが始まってからではなく、裁判所から免責許可決定をもらって初めて返済義務は無くなります。

自己破産の手続きは、「破産手続き」と「免責手続き」の2段階で行われます。「破産手続き」とは、すなわち「管財手続き」のことであり、同時廃止事件では省略されます。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

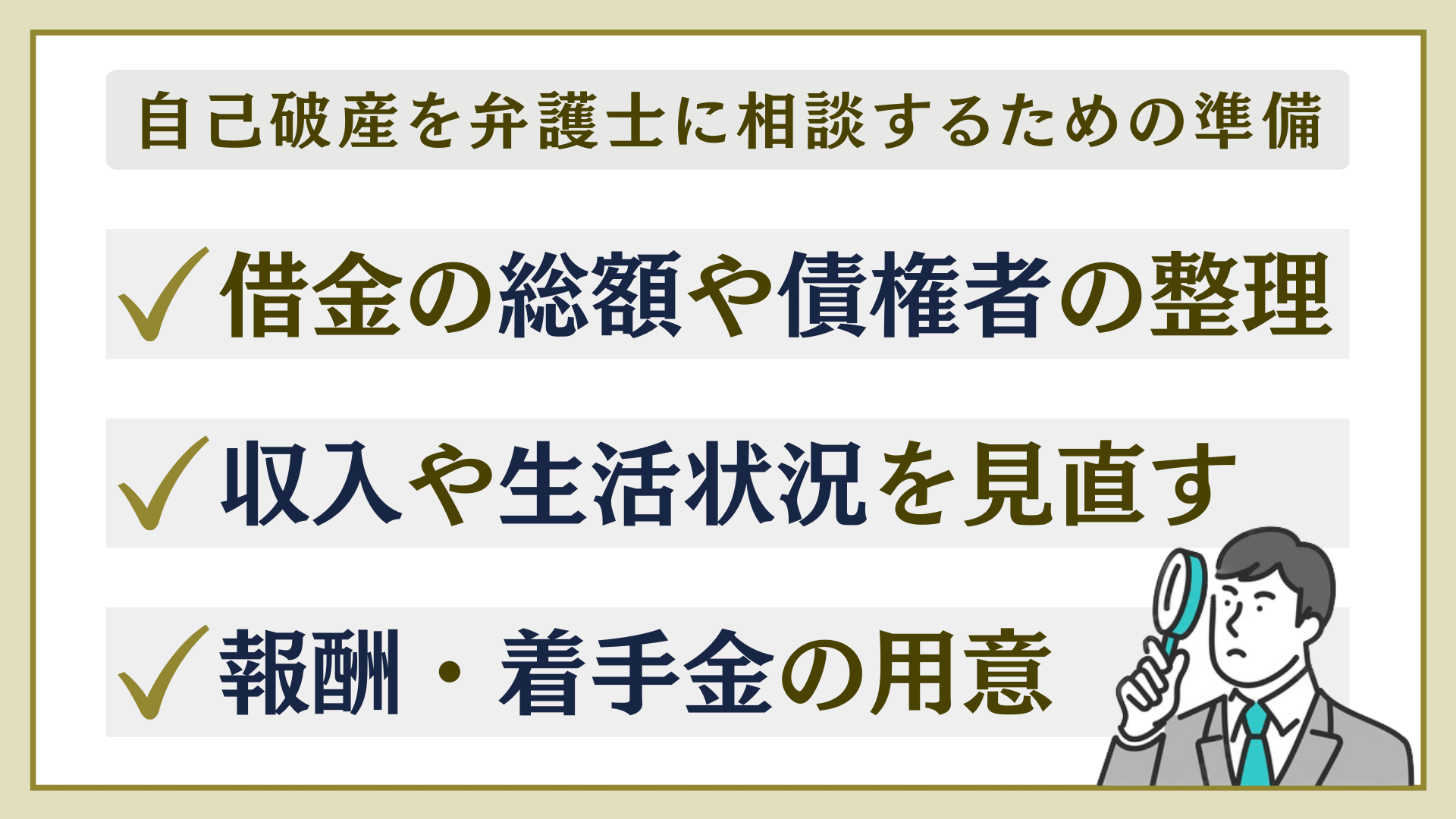

自己破産を弁護士に相談するための準備

借金問題に悩んだときは弁護士に相談をするのが一番良いのですが、ある程度の事前準備をしてから相談をするとスムーズに手続きが進みます。

ここでは自己破産を弁護士に相談する前に準備しておくべきことについて解説をしていきます。

それぞれについて、詳しく解説していきます。

借金の総額や債権者の整理をしておく

まず、弁護士に依頼をする前に整理をしておきたいのが、借金の返済総額や債権者のことです。

複数の金融機関からお金を借りており、多重債務になっていたり総額が把握できていない人は、改めて借金の総額を見直しましょう。

弁護士に相談をすると、借金の支払い総額や債権者である金融機関のことは必ず聞かれます。

そのときに分からなかったり、後から調べ直すことになったりすると二度手間になってしまうので、相談の前にまとめておくのがおすすめです。

督促状などが自宅に届いている人は、念のためそれらもまとめて残しておくと整理がしやすいです。

借金額を自分で完璧に調べる必要はありません。弁護士に依頼後、債権調査をしてもらえるからです。自分で調べることに時間をかけすぎず、できる限り調べた上で、早めに相談するようにしましょう。

収入や生活状況などを見直す

次に確認をしておきたいのが、自分の収入や生活状況・保険の加入状況・資産の把握などです。

収入に関しては、直近の給与明細や源泉徴収票などが残っていれば問題ありません。

生活状況については、家族のことや扶養家族の有無、持病の有無、生命保険などに加入をしているかどうかなどチェックすべきポイントが色々あります。

また、自分がどのような資産を把握しているのかも念のためチェックしておきましょう。

特に自分名義の持ち家や車などがある場合、保有している資産を弁護士に聞かれたときには答えなければならない資産に当たります。

身の回りのことをきちんと把握した上で相談をすると、自己破産の期間がどれくらいか、そもそも自己破産できるかなど明確な答えをもらいやすくなります。

収入や生活状況、借入の原因などは、裁判所にも正しく申告する必要があります。そのためにも、早い段階でまとめておいた方がよいでしょう。

報酬・着手金の用意をする

弁護士に自己破産の手続きを依頼すると、着手金や報酬金などの諸費用が掛かります。

費用合計は約30万円~80万円程度となっているため、あらかじめお金を手元に用意できるのであれば、用意をしておくと安心です。

お金は最初から必ずしも用意しなければならないわけではありませんが、用意しておくと安心くらいに考えておきましょう。

自己破産の申し立て前に財産を処分すると免責不許可事由に当たりますが、弁護士費用の支払いに充てることは問題ありません。そうすることで、同時廃止事件となる可能性も高まります。着手金や報酬金の調達方法についても、無料相談で弁護士にご相談ください。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

自己破産の弁護士費用が払えない時の対処法

自己破産は任意整理などの他の債務整理に比べると費用はかかってきます。

自己破産は弁護士費用は高いので、費用を用意できない理由で諦める人は多いです。

しかし支払いに関して少しでも支払い負担を抑える方法はあるので紹介します。

法テラスに相談する

法テラスとは国によって設立された無料の法律相談窓口です。

経済的に余裕のない方向けに無料相談や、弁護士・司法書士費用の立て替えもおこなっています。

法テラスには利用条件があり、以下は利用するための基準です。

- 収入が一定以下

- 審査に必要な書類を用意できる

- 破産者が個人であること

法テラスの利用には、以下のような世帯人数に応じた収入の基準が定められています。

世帯人数が4人を超える場合は、1人増えるごとに30,000円(生活保護一級地については33,000円)が加算されます。

法テラスを利用すると、低料金で弁護士に依頼できます。法テラスに立て替えてもらった弁護士費用は、原則的に月5,000円~1万円の分割で償還していきます。

分割払いで支払う

費用は分割払いで支払うことが可能です。

分割払いにすることで一度に全額払う必要が無くなります。

多くの事務所は依頼者の経済的な状況に理解があるため支払い方法に関しては柔軟に対応してくれます。

弁護士・司法書士事務所によって分割の支払い回数は変わるので最初の相談で確認しておきましょう。

分割の回数は弁護士との協議次第ですが、なるべく6ヶ月程度で支払い終えるようにしたいところです。それよりも長引くと債権者から裁判を起こされる可能性が高くなるので、ご注意ください。

個人で手続きを進める

費用が払えない場合、個人で手続きを進めるのも一つの方法です。

個人で行う場合は弁護士費用を支払う必要はないので、費用はかなり抑えられます。

しかし、個人で行う場合にはかなりの時間と手間が必要です。

専門的な知識も必要なので、個人で手続きを進めるのはおすすめしません。

裁判所も自己破産の申し立ては弁護士に依頼することを推奨しています。個人で申し立てた場合は、管財事件にされる可能性が非常に高いことにも注意が必要です。

他の債務整理をする

自己破産以外の他の債務整理をすることも一つの方法です。

自己破産は借金を免責できますが費用がかかる上にデメリットが多いです。

他の債務整理でである任意整理は比較的費用を安く抑えることができます。

加えて、デメリットに関しても自己破産に比べると少ないため、財産を失いたくなかったり費用を安くしたい場合にはおすすめです。

任意整理は2万円から手続きができます。

任意整理とは?

任意整理とは金利をカットし、借金にの元本のみを3年程度で返済する和解を債権者と結ぶ手続きのことです。

借金そのものを減額するというよりも、利息をカットして月々の負担額を減らしていくことになります。

月々の返済額を、生活に支障のない範囲に減額することが可能です。

借入額や借入の時期にもよりますが、利息をカットするだけで返済総額が大幅に減るケースも多いです。安定収入がある方にとって、任意整理はメリットが大きい解決方法といえます。

任意整理にかかる費用

任意整理の費用相場は弁護士に依頼する場合は5〜10万円、司法書士に依頼する場合は2〜5万円です。

具体的な内訳としては以下の通りです。

大体5万円と見積もっても、自己破産よりも費用はかなり安くすみます。

債権者数が多い場合は、自己破産より任意整理の弁護士費用の方が高くなることもあります。弁護士費用の具体的な金額は事務所によって異なるので、無料相談を利用して見積もりをとってみることをおすすめします。

任意整理のメリット・デメリット

任意整理のメリットは以下の通りです。

任意整理のメリットとしては、利息をカットすることで月々の支払額が減額できることです。

また、自己破産は手続きの際に財産を手放す必要がありますが任意整理では必要ありません。

裁判所とのやりとりではなく債権者とのやりとりになるため、手続きに時間がかからず簡単というメリットもあります。

任意整理をしても、官報に掲載されないというメリットもあります。弁護士に依頼して任意整理をすると、債権者から連絡が来ることもなくなります。そのため、家族にも知られず手続きを進めやすいといえます。

一方で、任意整理のデメリットは以下の通りです。

任意整理は自己破産と同様にブラックリストに登録されるのと、保証人がいる場合には支払い義務が保証人に移ってしまいます。

しかし任意整理の場合は手続きを行う債務を選択することができるため、保証人がいる債務を任意整理の対象から外すことが可能です。

また、任意整理は利息をカットすることで月々の負担額を減らす手続きなので、借金そのものを減らしたり、なくすことはできません。

任意整理の手続き終了後は再び返済していく必要があります。

自己破産か任意整理どちらが適しているのかは、ご自身の借入状況や収入などによって変わってきます。

もしも判断に迷った時はご自身で判断するのは禁物なので、弁護士・司法書士に相談することをおすすめします。

まずは任意整理を始めて、解決できなければ自己破産や個人再生に切り替えることも可能です。弁護士は柔軟に対応してくれるので、一人で悩まず早めに相談した方がよいでしょう。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

自己破産に関する実体験を紹介

自己破産を考えていますが、実際に自己破産をした方の意見も知っておきたいです。

ここでは、自己破産をした方の実体験をいくつか紹介します。

自己破産の経験が2度あります。1度目の時は20代の頃で借金をしていた時は仕事していたのですが、急に会社が倒産することとなり収入がない状態になってしまいました。そんな時、知人の紹介で弁護士さんを紹介してもらい、自己破産を進められて、提出する書類がたくさんありましたが弁護士さんと何回か面談を重ね、裁判所にも2度ほど行ったと思いますが、自己破産が決まるまでは本当に自己破産できるのかどうか不安で夜もあまり眠れなかったのを覚えていますね。自己破産してからは借金もなくなり安心して生活しておりますね。

大学卒業後すぐに家庭用ロボットを販売する事業を始めたもののなかなか上手くいかず資金繰りもままならなくなり、自己破産することになりました。自己破産する前は複数の金融機関から借りていた500万円以上の借金を返済できるか不安でしたが、知人を通して弁護士を紹介してもらい、債務整理を行い、自己破産から1年で借金を完済することができました。自己破産を行い債務整理をして借金を返済してからは、予期せぬトラブルが起きることを想定して、毎月5万円貯金を行うことを習慣づけるようになりました。

自己破産をする前は、すべてが返済のための行動になっていて、自分という存在が消えていました。

身体を壊し、思うように働けなくなり収入がなくなったことで自己破産の手続きをしようと決意しました。

現在は相談できる窓口がたくさんあります。私も最初は「弁護士への無料相談」からでした。

自己破産の免責がおりてからは、自分自身と向き合えるようになり体調管理もちゃんとできるようになっています。

一人で抱え込まず、一人で頑張りすぎず、身体を壊し働けなくなる前に誰かに相談してみて下さい。

自己破産を経験される方の多くは、借金返済への悩みが大きく、生活などにも影響が少なからず出ているところ、債務整理として自己破産を選択する事で、借金返済の悩みから解放されて新たな挑戦をしたり、同じ事を繰り返さないための努力を始める方などいらっしゃいます。

自己破産を機に、良い方向に向かう方が多いと言えるでしょう。

最初は自己破産に対して悪いイメージをお持ちの方が多いですが、結果として「もっと早く相談に来ればよかった」と仰るケースがほとんどです。自己破産は法律で認められた正当な解決手段ですので、再スタートを切るために利用するのは悪いことではありません。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

自己破産についてよくある質問

では次に、自己破産をする際によく浮かぶ疑問について紹介をします。

それぞれの質問とその答えについて詳しく見ていきましょう。

- 自己破産の弁護士費用はいくらですか?

- 弁護士費用は30万〜80万円です。

自己破産の種類によって異なりますが、最低でも30万円はかかります。

弁護士費用は事務所によって異なり、同時廃止事件では30万円未満のところもあります。無料相談を活用して複数の事務所で見積もりをとり、比較してみるのもよいでしょう。

- 法テラスの自己破産費用はいくら?

- 法テラスを利用した場合の自己破産費用はおよそ15万円からになります。

詳しくは法テラスの公式ホームページを参照してください。

法テラスを利用して自己破産を依頼する場合の弁護士費用は、債権者数によって異なります。しかし、一般的な弁護士費用よりは大幅に低いです。

- 自己破産してから何年でカードを作れる?

- 早ければ、自己破産をしてから5年経過すればクレジットカードを作れるようになります。

5年経過しても自己情報が消えない可能性はありますが、長くても7年経過すれば事故情報は消えます。

多くの場合、破産手続開始決定から7年が経過するまでクレジットカードは作れません。早く作りたい場合は、5年が経過した時点でご自身の信用情報を取り寄せてみましょう。事故情報が消えていれば、カードの作成が可能です。

- 自己破産をするなら弁護士と司法書士どっちのがいいの?

- 結論を言うと、弁護士に依頼する方が一番良いです。

弁護士は司法書士と違って、自己破産の手続きを代理してスムーズに行うことができます。

それに加えて、弁護士の方が司法書士よりも裁判所からの信用が高いため、おすすめです。

司法書士の中にも、自己破産手続きに精通した人はいます。弁護士に心当たりがなく、お近くに信頼できる司法書士がいる場合は、相談してみるのもよいでしょう。

- 自己破産している人の特徴は?

- 自己破産をする人は浪費をしている人というイメージがありますが、真面目な性格な人でも自己破産をするケースがあります。

真面目な人ほど借金問題を一人で抱え込んでしまうからです。

自己破産した人の特徴を一概にいうことはできません。収入が乏しい方から、収入が多くても支出が多い方や事業で失敗した方など、実に様々な方がいます。弁護士に相談すれば、自己破産後の生活再建策についてもアドバイスが受けられます。

※当サイトはmaneoマーケット株式会社によって運営・管理されております。

※金融商品やサービスのリスクを十分に理解し、利益だけでなく損失も発生する可能性があることを認識してください。

※当サイト(マネーグロース)は金融商品・サービスに関する情報を提供するもので、専門性や正確性を完全に保証するものではありません。

※当サイトで紹介されている金融商品やサービスの個別サポートや相談には対応できません。

※商品・サービスに関するお問い合わせはmaneoマーケット株式会社ではお答えできません。提供元の企業へ直接お問い合わせをお願いいたします。

※金融商品やサービスを利用する際は、各金融機関の公式ウェブサイトで詳細やリスクを確認し、計画的に利用してください。

※当サイトの利用や閲覧に伴う不利益や損失、広告掲載商品の利用に伴う不利益や損失について、当サイトや関係企業・執筆者は責任を負いかねます。

※当サイトの記事ではアコムなどから委託された成果報酬型広告を掲載して収益を得ておりますが、代理契約や金融商品の直接提供・斡旋・個別相談は行っておらず、競合関係もありません。

※当サイトのコンテンツの無断転載や利用は禁止されており、引用する場合は該当記事のURL掲載が必要です。

※当サイトは金融商品を扱うため、事実検証や最新情報の収集・確認を不定期で行い、内容の変更を行う場合があります。

※詳細は広告掲載についてをご覧ください。広告のない商品・サービスについても、事実に基づいて掲載しています。

※ユーザーの皆様に公正な情報判断をしていただくため、事実に基づく情報を提供し、広告主の利益を優先せず、中立的な立場で情報提供に努めています。

※当サイトは、ユーザーの皆様に有益な情報を提供することを目的としていますが、利用に伴うリスクや責任はご自身で判断し、対処していただくようお願いいたします。

※当サイトに関するお問い合わせに関しては、当サイトのお問い合わせフォームからお願いいたします。