「300万円借りたいけど審査に通るには年収がいくら必要?」

「ローンの種類が多すぎてよくわからない…」

いざお金を借りたい思っても、このような疑問や不安からなかなか申し込みをできずにいる方もいらっしゃいますよね。

実は、300万円を借りるのに必要な年収は、「借入先」によって異なります。

また、借り入れたお金の使い方も、ローンの種類によっては制限されるので、事前にそれぞれの特徴をよく把握しておくことも重要です。

- 300万円を借りる方法は5つある

- 300万円を至急用意するなら即日融資に対応している消費者金融カードローン

- 目的別ローンやフリーローンは低金利で300万円を借りることもできる

- 最短18分で融資が受けられるアイフルが一番おすすめ

- はじめて利用する方は30日間の無利息期間により返済額をカットできます

\最短18分でお金を借りられる!/

※申込状況によっては希望に添いかねます。

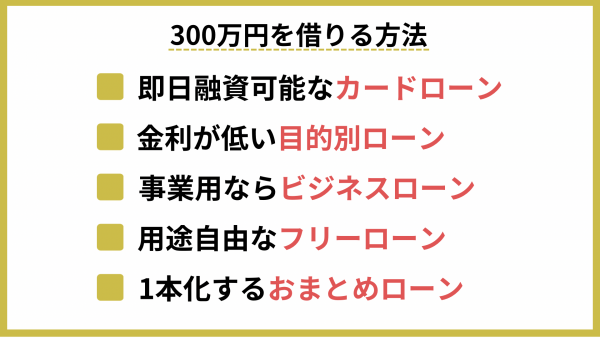

300万円借りるときに使える5つの方法

300万円を借りる方法は主に5つあります。

- カードローン

- 目的別ローン

- ビジネスローン

- フリーローン

- おまとめローン

それぞれのメリットとデメリットをまとめた表から確認していきましょう。

| メリット | デメリット | |

|---|---|---|

| カードローン | ・使用用途が自由(事業性資金を除く) ・消費者金融の場合は最短即日融資も可能 ・利用限度額の範囲で何度でも自由に借り入れが可能 ・担保や連帯保証人が原則不要 | ・消費者金融は総量規制の対象なので年収の3分の1までしか借り入れできない ・ローンのなかでは金利が高め |

| 目的別ローン | ・金利が低い ・総量規制の対象外なので個々のケースに応じて審査が可能 | ・使用用途が目的のみに限定される ・担保が必要な場合もある |

| ビジネスローン | ・フリーローンやカードローンでは使用できない事業性資金に特化している ・総量規制の対象外なので個々のケースに応じて審査が可能 | ・使用用途が事業性資金に限定される ・連帯保証人が必要な場合もある |

| フリーローン | ・使用用途が自由(事業性資金を除く) ・消費者金融の場合は最短即日融資も可能 ・カードローンより金利が低め ・担保や連帯保証人が原則不要 | ・消費者金融は総量規制の対象なので年収の3分の1までしか借り入れできない ・融資は1契約1回が基本(2回目以降は再度審査が必要) |

| おまとめローン | ・総量規制の対象外なので個々のケースに応じて審査が可能 ・複数のローンを1本化して月々の返済を楽にできる | ・使用用途が他社返済に限定される ・追加融資ができない |

消費者金融のカードローンとフリーローンは、総量規制の対象となるため、年収の3分の1までしか借り入れができないのが特徴です。

カードローンとフリーローンは一見同じように見えますが、以下の点が大きな違いがあります。

- カードローンよりフリーローンの方が金利が低め

- 何度でも自由に借り入れできるカードローンと違いフリーローンは1契約で1回のみ融資

金融機関によってサービス内容は異なりますが、一般的に金利の低いフリーローンは借入額が高くなる場合に向いています。

一方、ローンに使い勝手の良さを求める場合は、カードローンがおすすめです。

おまとめローン、目的別ローン、ビジネスローンは総量規制の対象外となるため、個々のケースに応じて審査してもらえるのが良い点です。

ただし、これら3つのローンは、使用用途が限定されているため、カードローンやフリーローンよりも使い道が制限されてしまいます。

それぞれメリットとデメリットがあるため、あなたの希望と合いそうかよく見極めることが重要です。

至急300万円借りるなら最短即日融資の消費者金融カードローン

まずは、申し込みから借り入れまでの審査が早く、至急300万円借りたい時に役立つ消費者金融カードローン3社をご紹介します。

どのような特徴があるのか、1社ごとにチェックしていきましょう。

アイフルは最短18分融資と業界トップクラスのスピード

- 最短18分のスピード審査

- 返済ペースを2種類から選択できる

- 増額申請で限度額UPも可能

※申込状況によっては希望に添いかねます。

アイフルは最短18分で審査結果をメール通知してくれるので、急ぎの借り入れにも対応可能なカードローンです。

大手消費者金融ということもあり知名度が高く、初めての方でも安心感を持って利用することができます。

また、アイフルには、毎月1回の返済を行う「約定日制」と35日ごとに返済を行う「サイクル制」の2種類あるのも特徴です。

サイクル制は、返済期間が長めに設定されているメリットがある一方、約定日制よりも毎月の返済額が高めになるので慎重に検討しましょう。

Webやスマホアプリから増額申請を行えば、さらに高い限度額へ変更することも可能です。

アイフルのカードローンで300万円借りた場合の毎月の返済額は、約定日制は46,000円、サイクル制は50,000円になります。

\最短18分でお金を借りられる!/

| 申込条件 | ・満20歳~69歳以下の方 ・安定した収入がある方 |

|---|---|

| 総量規制 | 対象 |

| 300万円借りる場合に 必要な年収 | 年収900万円以上 |

| 300万円借りたい場合の 毎月の返済額 | ・約定日制:46,000円 ・サイクル制:50,000円 ※返済金額は残高に応じて変わる |

| 審査時間 | 最短18分※申込状況によっては希望に添いかねます。 |

| 融資スピード | 最短18分※申込状況によっては希望に添いかねます。 |

| 無利息期間 | 30日間 |

| 実質年率 | 年3.0%~年18.0% |

| 借入限度額 | 1万円~800万円 |

プロミスは金利が年4.5%~17.8%と大手のなかでも利息を抑えられる

- 一括返済も選択可能

- 消費者金融カードローンのなかでも金利が低め

- 返済日を4つから選択できる

- プロミスとはじめて契約する方は30日間無利息

プロミスは金融大手のSMBCグループが運営していて信頼性が高く、初めての方にも利用しやすいカードローンです。

余裕がある時に一括返済を行うこともできるので、利息を軽減して支払総額を低く抑えることも可能です。

また、他社では返済日を選択できないことも多いですが、プロミスでは「5日」「15日」「25日」「末日」の4つから選択できます。

自身で自由に返済日を選べることで、無理のない返済プランを立てやすいのも良い点です。

プロミスとはじめて契約する方は30日間無利息になり、通常よりもお得に借り入れできるので、少しでも利息を軽減したい方は利用してみる価値があります。

プロミスのカードローンで300万円借りた場合の毎月の返済額は、年利15.0%+最大80回払いの返済シミュレーションで59,539円です。

\最短3分で借入可能!/

| 申込条件 | ・満18歳~74歳以下の方 ・安定した収入がある方 ※高校生は除く |

|---|---|

| 総量規制 | 対象 |

| 300万円借りる場合に 必要な年収 | 年収900万円以上 |

| 300万円借りたい場合の 毎月の返済額 | 59,539円 ※年利15%+最大80回払いで返済シミュレーションした場合 |

| 審査時間 | 最短3分※ |

| 融資スピード | 最短3分※ |

| 無利息期間 | 30日間 |

| 実質年率 | 年4.5%~年17.8% |

| 借入限度額 | 1万円~500万円 |

※申込状況によっては希望に添いかねます。

アコムは申し込みから借り入れまでスマホで完結できる

- 申し込みから借り入れまでスマホで完結

- 最大限度額800万円は業界トップクラス

- 金利年3.0%~18.0%

アコムは申し込みから借り入れまでスマホ1本で完結できるカードローンです。

公式スマホアプリ「myac」を利用すれば、アプリから利用状況から返済日を確認できるだけではなく、アプリからお金を借りることもできます。

800万円の最大限度額は業界トップクラスの高さで高額な出費にも対応可能です。

アコムの金利は年3.0%〜年18.0%が適用されるため、消費者金融の中でも標準的です。

アコムのカードローンで300万円借りた場合の毎月の返済額は、年利15.0%+最大78回払いの返済シミュレーションで60,433円になります。

\30日間無利息で借り入れ可能!/

| 申込条件 | ・20歳以上 ・安定した収入がある方 ・アコムが定めた基準を満たす方 |

|---|---|

| 総量規制 | 対象 |

| 300万円借りる場合に 必要な年収 | 年収900万円以上 |

| 300万円借りたい場合の 毎月の返済額 | 60,433円 ※年利15.0%+最大78回払いで返済シミュレーションした場合 |

| 審査時間 | 最短20分※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 融資スピード | 最短20分※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 無利息期間 | 30日間 |

| 実質年率 | 年3.0%~年18.0% |

| 借入限度額 | 1万円~800万円 |

300万円を借りるなら法人や個人事業主を対象としたビジネスローン

ビジネスローンとは、法人や個人事業主を対象に、借り入れたお金を事業資金として利用できるローンのことです。

ビジネス目的での資金調達に困っている方に役立ちます。

特におすすめなビジネスローンは、以下の2つの商品です。

それぞれのビジネスローンの特徴を、一つずつ確認していきましょう。

AGビジネスサポート

AGビジネスサポートのビジネスローンには、以下のような特徴があります。

- 法人と個人事業主が対象

- 赤字決算や債務超過でも検討可能

- 返済方法を2つから選択可能

AGビジネスサポートでは、法人と個人事業主を対象にしたビジネスローンを扱っています。

赤字決算や債務超過であっても検討できることがメリットです。

返済方法は、最長5年で完済する「元利均等返済」と最長1年で完済する「元金一括返済」から選択できます。

AGビジネスサポートで300万円借りた場合、元利均等返済でシミュレーションすると毎月の返済額は71,400 円。

元金一括返済でシミュレーションした場合は、毎月の返済額が36,986 円になります。

短期間で返済したい方には金利を抑えることができる、元金一括返済がおすすめです。

| 申込条件 | ・法人(75歳まで) ・個人事業主(69歳まで) |

|---|---|

| 総量規制 | 対象外 |

| 300万円借りる場合に 必要な年収 | 財務内容や現在の支出状況から総合的に判断 |

| 300万円借りたい場合の 毎月の返済額 | ・元利均等返済:71,400 円 ※年利15%+最大60回払いで返済シミュレーションした場合 ・元金一括返済:36,986 円 ※年利15%+最大12回払いで返済シミュレーションした場合 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 無利息期間 | なし |

| 実質年率 | 年3.1%~年18.0% |

| 借入限度額 | 50~1,000万円 |

PayPay銀行 ビジネスローン

PayPay銀行のビジネスローンには、以下のような特徴があります。

- ビジネスローンは「法人向け」と「個人事業主向け」の2種類

- 書類提出は原則不要

- 年1.8%~年13.8%の業界トップクラスの金利

PayPay銀行には、「法人向け」と「個人事業主向け」のビジネスローンがあります。

PayPay銀行のビジネスローンを利用する場合、原則として書類提出は不要です。

ただ、法人向けビジネスローンは原則として連帯保証人が必要になるため、「同意書」と「連帯保証人の本人確認書類」を提出する必要があります。

PayPay銀行 ビジネスローンの強みは、年1.8%〜年13.8%という業界トップクラスに低い金利です。

また、PayPay銀行のビジネスローンは、ビジネス口座の開設が必要になるため、ビジネス口座がない場合は融資までに時間がかかります。

PayPay銀行のビジネスローンで300万円借りた場合、最初の返済額は85,000円となりますが、残高に応じて返済額が変わる点も特徴です。

| 申込条件 | 【法人向け】 ・業歴2年以上(決算を2期終了している) ・法人代表者が日本国籍を有している(外国籍で日本での永住権を有している) ・申込時の法人代表者の年齢が満20歳~満69歳以下 【個人事業主向け】 ・個人事業主が日本国籍を有している(外国籍で日本での永住権を有している) ・申込時の個人事業主の年齢が満20歳~満69歳以下 |

|---|---|

| 総量規制 | 対象外 |

| 300万円借りる場合に 必要な年収 | 財務内容や現在の支出状況から総合的に判断 |

| 300万円借りたい場合の 毎月の返済額 | 85,000円(残高に応じて変わる) |

| 審査時間 | 最短翌営業日 |

| 融資スピード | ビジネス口座あり:最短翌営業日 ビジネス口座なし:最短5営業日程度 |

| 無利息期間 | なし |

| 実質年率 | 年1.8%~年13.8% |

| 借入限度額 | 1~1,000万円 |

300万円借りるならお金を自由に使うことできるフリーローン

フリーローンは生活費やショッピングなど事業目的以外であれば、借り入れたお金を自由に使用できるおすすめのキャッシング方法の一つです。

資金の使い道を制限されないため、幅広い目的に使用できるところが大きな魅力となっています。

特に、おすすめのフリーローンは以下の2社です。

フリーローンは無利息期間が設定されていない商品が多いので、利息を節約したい方は無利息期間があるカードローンを選びましょう。

どちらも初心者に使いやすいフリーローンなので、ぜひ検討してみてください。

楽天銀行スーパーローン

- 300万借りても月々の返済額が40,000円

- 楽天会員は審査優遇

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

楽天銀行スーパーローンは最大800万円まで対応しており、楽天会員はランクに応じて審査で優遇してもらえるのが魅力です。

24時間365日いつでも提携ATMやスマホから借り入れや返済ができるカードローンなので、初心者でも安心して利用できます。

他社では300万円借りた場合、毎月5万円〜8万円の返済額になりやすいですが、楽天銀行なら毎月40,000円なので返済が楽なのも良い点です。

| 申込条件 | ・満20歳~62歳以下(※1) ・日本国内に居住している方 ・外国籍の方は永住権または特別永住権をお持ちの方 ・毎月安定した収入のある方や専業主婦の方 ・楽天カード株式会社またはSMBCファイナンシャルサービス株式会社の保証を受けることができる方(※2) (※1)パート、アルバイト、専業主婦の方は60歳以下まで (※2)楽天銀行が認めた場合は不要” |

|---|---|

| 300万円借りる場合に 必要な年収 | 個々のケースによるが、消費者金融と同程度の年収が必要とされることが多い。 |

| 300万円借りたい場合の 毎月の返済額 | 40,000円(残高に応じて変わる) |

| 審査時間 | 最短当日 |

| 融資スピード | 最短翌日 |

| 無利息期間 | なし |

| 実質年率 | 年1.9%~年14.5% |

| 借入限度額 | 10~800万円 |

三井住友カード カードローン

- カードレスタイプは金利がお得

- 返済実績に応じて翌年の利率を0.3%ずつ引き下げ

- 新規入会後最大3ヵ月間、返済時の利息が0円

(詳細はリンク先の公式ページをご確認ください)

三井住友カードのカードローンは「カードタイプ」と「カードレスタイプ」の2種類があります。

カードを使って提携ATMから借り入れをするカードタイプより、スマホアプリで指定口座へ振込融資を依頼できるカードレスタイプのほうが低金利です。

返済実績に応じて翌年の利率を年0.3%ずつ引き下げてもらえるのも三井住友カードの強みです。

三井住友カードのカードローンで300万円借りた場合、毎月の返済額は最低50,000円からで、残高に応じて変化します。

ただ、三井住友カードのカードローンは審査の際に、勤務先へ在籍確認の電話連絡が行われるケースがあります。

そのため、勤務先にはバレずにお金を借りたい方は、電話による在籍確認がないカードローンへ申し込みましょう。

| 申込条件 | ・満20歳~満69歳以下の方 ・安定した収入がある方 |

|---|---|

| 300万円借りる場合に 必要な年収 | 年収900万円以上 |

| 300万円借りたい場合の 毎月の返済額 | 50,000円(残高に応じて変わる) |

| 審査時間 | 最短5分* |

| 融資スピード | 最短5分* |

| 無利息期間 | あり |

| 実質年率 | ・カードタイプ:年1.5%~15.0% ・カードレス:年1.5%~14.4% |

| 借入限度額 | 10~900万円 |

300万円借りたいなら複数の借入先を一本化できるおまとめローン

おまとめローンは複数のローンを1本化して返済を楽にできるカードローンのことです。

多重債務で新規契約が難しい方や、月々の返済額を少しでも減らしたい方に価値がある金融商品です。

また、おまとめローンは返済専用のローンであり、総量規制の対象外なため、年収の3分の1を超えた借り入れをすることもできます。

特におすすめのおまとめローンは以下の3社です。

毎月の返済に悩んでいる方や返済管理に苦労している方は、おまとめローンを検討する価値があります。

アイフルのおまとめMAX

アイフルのおまとめMAXは、消費者金融やクレジットカードだけではなく、銀行ローンも1本化できる数少ないおまとめローンです。

Web完結ならカードも郵送物もないので、周囲におまとめローンを利用していることがバレにくいのも良い点です。

アイフルのおまとめMAX で300万円借りた場合、毎月の返済額は年利15.0%+最大120回払いの返済シミュレーションで49,000円になります。

| 300万円借りる場合に 必要な年収 | 個々のケースによるが、消費者金融と同程度の年収が必要とされることが多い。 |

|---|---|

| 300万円借りたい場合の 毎月の返済額 | 49,000円 ※年利15%+最大120回払いで返済シミュレーションした場合 |

| 審査時間 | 最短18分※申込状況によっては希望に添いかねます。 |

| 融資スピード | 最短18分※申込状況によっては希望に添いかねます。 |

| 実質年率 | 年3.0%~年17.5% |

| 借入限度額 | 1万円~800万円 |

プロミスのおまとめローン

プロミスは金融大手のSMBCグループが運営しており、消費者金融の中でも抜群の知名度と安心感があります。

安定した収入があれば、主婦や学生がお金を借りることができるので、幅広い層に利用しやすいおまとめローンです。

おまとめできるのは、消費者金融とクレジットカードのキャッシングのみで、銀行カードローンには対応していません。

プロミスのおまとめローンで300万円借りた場合、毎月の返済額は年利15.0%+ 80回払いの返済シミュレーションで59,539円になります。

| 300万円借りる場合に 必要な年収 | 個々のケースによるが、消費者金融と同程度の年収が必要とされることが多い。 |

|---|---|

| 300万円借りたい場合の 毎月の返済額 | 59,539円 ※年利15%+80回払いで返済シミュレーションした場合 |

| 審査時間 | 最短3分※申込状況によっては希望に添いかねます。 |

| 融資スピード | 最短3分※申込状況によっては希望に添いかねます。 |

| 実質年率 | 年6.3%~17.8% |

| 借入限度額 | 1万円~300万円 |

アコムの借換え専用ローン

アコムの借換え専用ローンは使用用途が他社返済に限定されており、追加融資を受けることができません。

銀行ローンには対応しておらず、消費者金融とクレジットカードのキャッシングを一本化できます。

アコムの借換え専用ローンで300万円借りた場合の毎月の返済額は、年利15.0%+78回払いの返済シミュレーションで60,433円。

返済シミュレーションでは78回までしか選択できませんが、返済額に応じて最大146回まで返済回数を選択可能です。

| 300万円借りる場合に 必要な年収 | 個々のケースによるが、消費者金融と同程度の年収が必要とされることが多い。 |

|---|---|

| 300万円借りたい場合の 毎月の返済額 | 60,433円 ※年利15%+78回払いで返済シミュレーションした場合 |

| 審査時間 | 最短20分※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 融資スピード | 最短20分※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 実質年率 | 年7.7%~18.0% |

| 借入限度額 | 1万円~300万円 |

300万円を低金利で借りるなら目的別ローン

目的別ローンとは、借り入れたお金の使用用途が制限されるローンのことです。

フリーローンよりも金利が低く設定されているケースが多いため、金利を抑えて借り入れできることが大きな魅力となっています。

目的別ローンの代表例は以下の通りです。

- 教育ローン

- 住宅ローン

- マイカーローン

- 医療ローン

- ブライダルローン

ただし、目的別ローンは、フリーローンと以下のような違いがあるので、利用する場合には慎重に検討する必要があります。

| 目的別ローン | フリーローン | |

|---|---|---|

| 融資回数 | ×契約時の1回のみ | ◎利用限度額の範囲なら何回でも自由に借り入れ可能 |

| 金利 | ◎低い | △消費者金融は高い |

| 使用用途 | ×目的以外に使用できない | ◎事業性資金以外なら自由 |

| 担保 | △必要になる場合がある(例:住宅ローン) | ◎原則不要 |

幅広い目的に使用できるフリーローンは、自由度が高く、使い勝手が良いのが魅力です。

一方、目的別ローンは、金利が低いというメリットがある一方、目的以外には借り入れたお金を使用できず、制限が多いところが難点です。

また、住宅ローンのように担保が必要になることもあるため、借りたお金を自由に使いたい方はフリーローンやカードローンが向いています。

300万円借りるときに支払う利息と毎月の返済額

次に、300万円借りる際の利息と返済額について解説します。

300万円を借りる時には、利息制限法の上限金利を守ったローンを選ぶのがポイントです。

上限金利は借入金額によって、以下のように決まっています。

利用者の皆さまの金利負担の軽減を図るため、法律が改正され2010年6月に上限金利が引き下げられました。お借入れの上限金利は、借入金額に応じて年15.0%〜年20%となっています。

・10万円未満:上限年20%

・10万円~100万円未満:上限年18%

・100万円以上:上限年15%

出典元:日本貸金業協会

毎月の支払額が大きすぎると返済が苦しくなってしまいますが、だからと言って長期間支払い続けるのもあまりおすすめできません。

なぜなら、カードローンの長期利用は、利息を膨らませ、総支払額が借入額を大幅に上回る大きな原因になるからです。

そのため、低金利なカードローンをできるだけ短い期間で返済することで、総返済額を抑えることができます。

実際にカードローンを長期利用すると、どのくらい利息が膨らむのでしょうか?

アイフルで返済シミュレーションした例を見てみましょう。

まず、300万円を年利15.0%+100回払いで借り入れた場合、返済シミュレーションすると毎月の返済額、利息、元金は以下のようになります。

【アイフルで年利15.0%+100回払い選択の場合】

| 支払回数 | 返済額 | 利息 | 元金 |

|---|---|---|---|

| 1回目 | 53,000円 | 38,219円 | 10,781円 |

| 2回目 | 53,000円 | 36,853円 | 12,147円 |

| 3回目 | 53,000円 | 37,927円 | 11,073円 |

| 4回目 | 53,000円 | 37,786円 | 11,214円 |

| 5回目 | 53,000円 | 34,000円 | 15,000円 |

| 省略 | 省略 | 省略 | |

| 99回 | 51,538円 | 648円 | 50,890円 |

| 合計 | 5,245,538円 | 2,245,538円 | 3,000,000円 |

100回払い(約8年)にすると、総返済額が500万円を超えてしまい、利息だけで200万円以上もかかっていることがわかります。

毎月の支払額が53,000円と低く、一見返済が楽そうに見えますが、トータルで考えた時に、100回払いはあまり得策とは言えません。

それでは次に、返済期間を半分に減らし、50回払いにしたケースを見てみましょう。

【アイフルで年利15.0%+50回払い選択の場合】

| 支払回数 | 返済額 | 利息 | 元金 |

|---|---|---|---|

| 1回目 | 82,000円 | 38,219円 | 43,781円 |

| 2回目 | 82,000円 | 36,446円 | 45,554円 |

| 3回目 | 82,000円 | 37,081円 | 44,919円 |

| 4回目 | 82,000円 | 36,508円 | 45,492円 |

| 5回目 | 82,000円 | 32,452円 | 49,548円 |

| 省略 | 省略 | 省略 | |

| 50回 | 16,866円 | 205円 | 16,661円 |

| 合計 | 4,034,866円 | 1,034,866円 | 3,000,000円 |

毎月の返済額が、100回払いの時より約3万円も上がり「返済がきつそう…」と感じられる方もいらっしゃるかもしれません。

しかし、総返済額が400万円、利息が100万円と、100回払いの時より100万円程度安くなっていることがわかります。

このように、カードローンは借入期間が長くなると、その分利息も総返済額もアップしてしまうため、短期間で完済することが重要です。

しかし、早く返済したいあまり、無理な返済額を設定してしまうと、滞納を引き起こす原因になってしまう恐れもありますよね。

毎月の返済額を抑えながら、総返済額も減らしたいという場合は、余裕ができた時に「随時返済」や「一括返済」を利用するのがおすすめです。

随時返済なら、通常の返済日以外に追加返済することで、当初の予定よりも早く完済を目指すことができます。

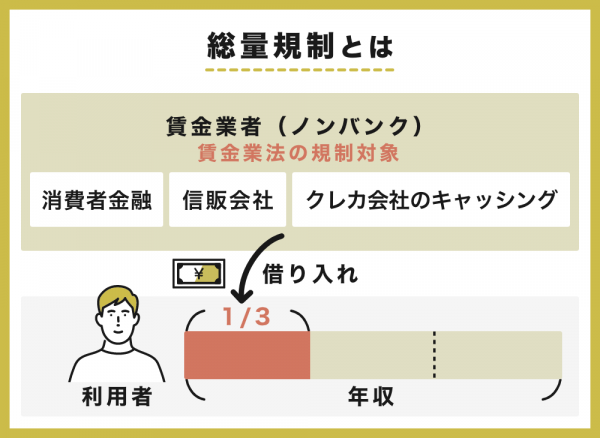

300万円借りるためには年収900万円以上必要?

300万円借りるために必要な年収は、一般的に900万円以上です。

ただし、これは絶対条件ではありません。

300万円を借りるために必要な年収は、「総量規制の対象」であるかどうかであるかが大きく影響します。

適度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

出典元:日本貸金業協会

返済能力を超える過剰貸付から消費者を守るために規定された総量規制は、ノンバンク(消費者金融)のローンに適用されます。

総量規制は利用限度額を年収の3分の1までと定めているため、消費者金融で300万円を借りる場合は年収900万円以上が絶対条件になります。

一方、総量規制の対象外となる銀行カードローンについては、年収900万円以上が必ずしも必要とは限りません。

個々のケースに応じて判断してもらえるので、年収900万円未満の方でも対応してもらえます。

| 消費者金融カードローン | 銀行カードローン | |

|---|---|---|

| 総量規制 | 〇対象 | ×対象外 |

| 必要な年収 | 年収900万円以上 | 総量規制の対象外なので、個々のケースごとに対応。 ただし、消費者金融と同程度の年収が必要とされるケースが多い。 |

| 該当する金融機関 | アイフル アコム プロミス など | 楽天銀行 PayPay銀行など |

ただし、いくら銀行が総量規制の対象外であっても、実際には消費者金融と同程度の年収が求められやすいものです。

特に新規契約の場合、いきなり年収の2分の1を超えるような利用枠はもらいにくいです。

そのため、審査に通過しても300万円の利用枠がもらえなかった場合は、返済実績を作って「増額申請」するのも一つの方法です。

しっかり返済して借入先と良好な関係を築ければ、時間と共に増額申請が通りやすくなり、300万円借りられるようになる可能性があります。

ただし、利用枠をアップさせる実績作りのためには数カ月、数年もの時間がかかりますので、ローン契約自体は早めに済ませておくほうが安心です。

300万円を借りる際に必要な手順

消費者金融や銀行から300万円を借りる際には、主に3つの手順があります。

それぞれの手順でどのようなことをするのか、1つずつ確認しておきましょう。

Webから申し込み

300万円を借りる際には、Webからローンへ新規申込をしましょう。

新規申込は、金融機関によって以下の方法でも受け付けていますが、Webから申し込みをしたほうが審査が早く進むのでおすすめです。

Webやスマホアプリでは、提出書類はアップロードだけで済むので、わざわざ郵送する必要はありません。

一方、「機械の操作が苦手…」という方は、オペレーターにサポートしてもらえる「電話」もしくは「自動契約機」からの申し込みが向いています。

郵送はやり取りが多く、融資までに時間がかかってしまうため、急な出費に対応したい方には不向きです。

申込内容は各金融機関によって異なりますが、一般的に必要になるのは以下の情報です。

新規申込で一番注意をしないといけないのは、虚偽の申告をしないことです。

万が一、申込情報に虚偽があると、審査に通らなくなってしまうので注意をしましょう。

特に審査に受かりたいからと、他社の借入状況をごまかしても、信用情報を確認された時にすぐにバレてしまいます。

嘘がバレるとその時点で信用できないと判断され、否決される可能性が高まるため、正直に申請しましょう。

必要書類の提出・審査

Webから新規申込をした後は、必要書類の提出・審査へと進みます。

一般的に、300万円を借りる際に、審査なしでお金を借りる方法はほとんどありません。

契約で必ず提出が必要になるのが「本人確認書類」です。

収入証明書については、以下のように借入金額によって必要かどうかが変わります。

収入を証明する書類が法律上必要な場合

1.貸付けの金額(極度方式基本契約にあっては、極度額)が、既存の貸付けの契約の貸付けの残高(極度方式基本契約にあっては、極度額)と合算して50万円を超える貸付けに係る契約

2.貸付けの金額極度方式基本契約にあっては、極度額)が、既存の貸付けの契約の貸付けの残高極度方式基本契約にあっては、極度額)と、指定信用情報機関から提供を受けた他の貸金業者の貸付けの残高を合算して100万円を超える貸付けに係る契約

出典元:日本貸金業協会

一般的に、カードローンであれば、「1社で50万円以下の契約」「他社含めて100万円まで」であれば本人確認書類だけで済み、収入証明書が不要です。

ただし、1社で50万円を超える契約や他社との借入額が100万円を超える場合は、収入証明書の提出も必要になります。

カードローンの契約で、一般的に本人確認書類や収入証明書として利用できる書類は以下の通りです。

| 本人確認書類 | 【顔写真があるタイプ】 ・運転免許証 ・マイナンバーカード ・パスポート ・住民基本台帳カード ・特別永住者証明書 ・在留カード 【顔写真がないタイプ】 ・各種健康保険証 ・年金手帳 ・住民票の写し |

|---|---|

| 収入証明書 | ・源泉徴収票(最新年度) ・確定申告書(最新年度) ・所得証明書(最新年度) ・課税証明書(最新年度) ・納税通知書(最新年度) ・給与明細書(直近2ヵ月分+会社名・本人の氏名入り) |

顔写真があるタイプは本人確認書類が1点で済みますが、顔写真がないタイプは本人確認書類が2点以上必要になることが多いです。

収入証明書は基本的に「最新年度」のものが必要です。

必要書類を提出した後は、勤務実態が申告通りかチェックするため「在籍確認」が行われます。

提出書類の内容や在籍確認などが問題ない場合、消費者金融は最短5分〜50分程度で審査結果を通知し、即日融資も可能です。

一方、銀行カードローンの場合は、即日融資に対応していないため、審査結果は最短で翌営業日になります。

カードローンの審査は特段厳しいわけではありませんが、以下のような場合は否決されやすいため注意が必要です。

特に、他社借入や返済状況を管理している信用情報が悪いと、カードローンの審査が通りにくくなります。

代表的な信用情報機関は3つあり、それぞれ以下の企業が加盟しています。

| 信用情報機関 | 加盟企業 |

|---|---|

| CIC | 主に消費者金融や信販会社などが加盟。 ・アイフル ・アコム ・プロミス ・JCBなど |

| JICC | 銀行から信販会社まで幅広い企業が加盟。 ・アイフル ・アコム ・三井住友カード ・楽天銀行など |

| 全国銀行個人信用情報センター(KSC) | 主に銀行や信用金庫などが加盟。 ・みずほ銀行 ・三井住友銀行 ・auじぶん銀行 ・楽天銀行など |

万が一、カードローンの審査で落ちてしまった場合は、最低でも6カ月以上の間隔を空けて再挑戦しましょう。

新規申込をしてから6カ月間は、信用情報にカードローンの申込記録が登録されているため、他社があなたの申込状況を見られる状態になります。

消費者金融カードローンへ申し込むと、「CIC」「JICC」に信用情報が確認されます。

一方、銀行カードローンへ申し込むと、「全国銀行個人信用情報センター(KSC)」で信用情報が確認されます。

信用情報に合否が記録されるわけではありませんが、申込記録があるのに、契約記録がないと、「審査に落ちた」ということが想像できます。

もちろん、なかには申込者のほうから契約を断った場合もあるでしょう。

しかし、他のライバル業者が融資をしなかった方に貸付を行うことに不安を感じ、カードローン業者が審査を否決する恐れもあります。

こうしたリスクを回避するためには、申込情報が完全に消える6カ月後を待ってから挑戦した方が安心です。

借り入れ

必要書類の提出を行い、審査を無事に通過すると、ようやく借り入れが可能になります。

消費者金融の場合は、振込融資で最短で即日キャッシングすることも可能です。

銀行の場合は、最短翌営業日から融資可能になることが多いですが、利用する銀行やローンの種類によっては融資までに1週間程度かかる場合もあります。

そのため、今からすぐにお金が必要な場合は、スピード審査&融資が可能な消費者金融がおすすめです。

一方、金利を重視している方は、消費者金融よりも低金利でお得に借り入れできる銀行ローンのほうが相性が良いです。

300万円を借りるのに必要な年収900万円に届かない方も、総量規制の対象外となる銀行ローンのほうが審査に通過する可能性があるでしょう。

また、すでに借入件数が多く、新規申込の審査に通過するのが難しくなっている場合は、総量規制の制限を受けないおまとめローンも検討してみましょう。

新たに借金をするよりも、今ある複数の借金を1本化して、毎月の返済を1つにまとめたほうが、完済しやすい場合もあります。

新規申込がどこも受からなくなってしまうと、債務整理以外に解決方法がなくなってしまいます。

特に300万円という大金を借りたい場合、切羽詰まってから手を打つよりも、早めに行動して、いつでも利用できるように準備しておくほうが安心です。

300万円借りたいまとめ

総量規制の対象となる消費者金融から300万円借りたい場合、カードローンの審査を通過するためには年収900万円以上が必要になります。

総量規制の対象外となる銀行の場合も、厳密に年収900万円が必要になるわけではありませんが、やはり同程度の年収が必要となるケースが多いです。

ただし、新規で300万円の限度額がもらえなくても、カードローンの利用実績によって、将来的に300万円まで限度額を上げてもらうことは可能。

そのため、カードローンの審査で希望額には満たなかった場合は、更に増額できるように、しっかり返済して利用実績を作っておくのも一つの方法です。

利用限度額を上げたい方は、増額申請を積極的に利用してみましょう。

宮野茉莉子

1984年生まれ。東京女子大学卒業後、野村證券に入社。ファイナンシャルプランナーとして活躍。2011年よりフリーランスでライターとして活動し、マネー分野の記事を執筆している。

得意分野:金融商品、投資

資格:2級FP技能士、証券外務員一種、中学高校社会科教員免許

※当サイトはmaneoマーケット株式会社によって運営・管理されております。

※金融商品やサービスのリスクを十分に理解し、利益だけでなく損失も発生する可能性があることを認識してください。

※当サイト(マネーグロース)は金融商品・サービスに関する情報を提供するもので、専門性や正確性を完全に保証するものではありません。

※当サイトで紹介されている金融商品やサービスの個別サポートや相談には対応できません。

※商品・サービスに関するお問い合わせはmaneoマーケット株式会社ではお答えできません。提供元の企業へ直接お問い合わせをお願いいたします。

※金融商品やサービスを利用する際は、各金融機関の公式ウェブサイトで詳細やリスクを確認し、計画的に利用してください。

※当サイトの利用や閲覧に伴う不利益や損失、広告掲載商品の利用に伴う不利益や損失について、当サイトや関係企業・執筆者は責任を負いかねます。

※当サイトの記事ではアコムなどから委託された成果報酬型広告を掲載して収益を得ておりますが、代理契約や金融商品の直接提供・斡旋・個別相談は行っておらず、競合関係もありません。

※当サイトのコンテンツの無断転載や利用は禁止されており、引用する場合は該当記事のURL掲載が必要です。

※当サイトは金融商品を扱うため、事実検証や最新情報の収集・確認を不定期で行い、内容の変更を行う場合があります。

※詳細は広告掲載についてをご覧ください。広告のない商品・サービスについても、事実に基づいて掲載しています。

※ユーザーの皆様に公正な情報判断をしていただくため、事実に基づく情報を提供し、広告主の利益を優先せず、中立的な立場で情報提供に努めています。

※当サイトは、ユーザーの皆様に有益な情報を提供することを目的としていますが、利用に伴うリスクや責任はご自身で判断し、対処していただくようお願いいたします。

※当サイトに関するお問い合わせに関しては、当サイトのお問い合わせフォームからお願いいたします。