おまとめローンは複数の借入先を一つにまとめることができるローンです。

カードローンやクレカなどの支払いを一つにできるため、返済管理が楽になります。

借入金額やおまとめローンの金利によっては、今よりも適用金利を下げることができるため、返済額も減らすことができます。

- 総量規制の対象外を超えた借り入れができる

- 借入先が一つになり返済管理が楽になる

- 毎月の返済額や総支払額を減らせる可能性がある

- 信用情報を整理できる

- 追加融資を受けることができない

- 返済が長期すると総返済金額が増えることがある

- 完済まで貸金業者から借り入れができなくなる

銀行のおまとめローンは低金利が特徴的ですが、他社借入の金額や件数が多いと、安定した収入がないと判断されて審査に落ちる可能性があります。

また、銀行は総量規制の対象外ですが、自主規制により借入金額が年収の3分の1を目安に制限している金融機関もあり、消費者金融よりも審査が厳しめです。

おまとめローンの審査では以下の状況に当てはまる方が、返済能力がないと判断されて審査に落ちる可能性があります。

- 安定した収入がない

- 信用情報に問題がある

- 虚偽の内容で申し込みをした

- 在籍確認の電話連絡に対応できなかった

- 借入先や借入金額が多すぎる

消費者金融のおまとめローンは総量規制の対象外で、年収の3分の1を超えて借りることができます。

銀行のおまとめローンと消費者金融のおまとめローンの違いは、以下のタブから確認できるのでぜひ参考にしてください。

消費者金融のおまとめローンは比較的に審査に通りやすく、融資が早いといった特徴があります。

| 融資速度 | 最短即日 |

|---|---|

| 審査難易度 | 比較的易しい |

| 融資限度額 | 300万円〜800万円 |

| 実質年率 | 年3.0%~年18.0% |

| 口座開設 | 不要 |

| 追加融資 | 不可 |

| WEB完結 | 可能 |

消費者金融のおまとめローンは即日融資に対応しており、口座開設不要なためスピード感に優れています。

本記事で紹介する消費者金融は財務局または都道府県へ貸金業者として登録されている業者のため、安心感を持って利用することができます。

続いては、貸金業者として登録が確認できた消費者金融のおまとめローンと、金融庁が公表する登録金融機関登録一覧に掲載されている銀行のおまとめ利用できる商品からおすすめをご紹介します。

- 楽天銀行スーパーローン

- 横浜銀行カードローン

- 東京スター銀行 スターワン乗り換えローン

- イオン銀行カードローン

- 千葉銀行カードローン

- auじぶん銀行カードローン

- 常陽銀行カードローン CASHPIT

- 関西みらい銀行フリーローン

- 住信SBIネット銀行 フリーローン

- きらぼし銀行 おまとめローン

- りそなフリーローン(無担保型)プレミアムフリーローン

- ろうきん

- 信用金庫

- 静岡銀行カードローン

- みずほ銀行カードローン

- 三菱UFJ銀行カードローン バンクイック

- ソニー銀行カードローン

- オリックス銀行 カードローン

- 愛知銀行 フリーローン

- 北九州銀行 きたきゅうくん

- 常陽銀行フリーローン

- 百十四銀行 114おまとめローン

- 熊本銀行 おまとめ・フリーローン

- 福岡銀行 おまとめ・フリーローン

- 第四北越銀行 おまとめローン

特に、アコムの借り換え専用ローンは融資まで早いと利用者から評判で、申し込みから契約まで2ステップで完了するためおすすめです。

本記事ではおまとめローンを利用する手順まで解説しているので、ぜひ参考にしてください。

目次 開く

- おまとめローンおすすめ9選!比較的に審査に通りやすいのは消費者金融

- 銀行おまとめローンは比較的に低金利で利息を抑えたい方向き

- クレジットカード会社のおまとめローンは年齢制限の幅が広い傾向にある

- おまとめローンの選び方で大切なことは返済負担が減るかどうか

- おまとめローンの審査に落ちてしまう人の特徴を押さえて審査対策をしよう!

- おまとめローンは複数の借り入れ先を一本化できる総量規制対象外の商品のこと

- おまとめローンのデメリットは返済期間は長くすると利息が膨らむこと

- 銀行と消費者金融のおまとめローンの違い

- おまとめローンの審査へ落ちたときに複数の借入先を対処する方法は4つある

- おまとめローンに関するよくある質問

おまとめローンおすすめ9選!比較的に審査に通りやすいのは消費者金融

消費者金融のおまとめローンは融資までが早く、銀行おまとめローンよりも審査に通りやすい点が特徴です。

銀行おまとめローンは借入条件に「正社員」でないといけないといった条件が厳しい場合があります。

一方、消費者金融のおまとめローンは本人に安定した収入があれば「パート・アルバイト・主婦」でも申し込める商品がほとんどです。

消費者金融でおすすめなおまとめローンは以下の9つです。

アコム | SMBCモビット | アイフル | プロミス |  レイク | ORIX MONEY おまとめローン | 中央リテール | ダイレクトワン お借り換えローン | フクホー 貸金業法に基づく借換えローン | |

|---|---|---|---|---|---|---|---|---|---|

| 融資限度額 | 1万円〜300万円 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜300万円 | 10万円〜500万円 | 50万円〜800万円 | 〜500万円 | 1万円〜300万円 | 5万円〜200万円 |

| 審査時間 | 最短20分 | 最短30分 | 最短18分※ | 最短3分 | 最短15秒 | 最短翌営業日 | 受付より約2時間 | 最短即日 | ー |

| 実質年率 | 7.7%〜18.0% | 3.0%〜18.0% | 3.0%〜17.5% | 6.3%〜17.8% | 6.0%〜17.5% | 3.0%〜17.8% | 10.95%〜13.0% | 4.9%〜18.0% | 7.3%〜20.0% |

| 他社解約 | 規定はなし | 必要 | 不要 | 不要 | 必要 | 不要 | 必要 | 必要 | ー |

| 総量規制 | 対象外 | 対象外 | 対象外 | 対象外 | 対象外 | 対象外 | 対象外 | 対象外 | 対象外 |

| 返済期間 | 最長12年3ヶ月 | 最長13年4ヶ月 | 最長10年 | 最長10年 | 最長10年 | 最長8年 | 最長10年 | 最長10年 | 最長10年 |

| 回数 | 最大146回 | 最大160回 | 最大120回 | 最大120回 | 最大120回 | 最大96回 | 最大120回 | 最大120回 | 最大120回 |

| 公式サイト | アイフル公式サイト | プロミス公式サイト | ー | ー | ー | ー | ー |

※SMBCモビットのおまとめローンご希望の方は申込後、オペレーターにご相談ください。

※申込状況によっては希望に添いかねます。

それぞれのおまとめローンで特徴やおまとめできる対象が異なるので詳しく確認していきましょう。

アコムの借り換え専用ローンは原則勤務先へ電話がなくバレにくさが評価されている

アコムの借換え専用ローンは大手消費者金融のアコムが提供するおまとめローンです。

最短即日でおまとめローンの融資を受けることができるため、返済期日が迫っていても借入先を素早く一つにできます。

複数の他社借入がある場合には借換え専用ローンを活用することにより、毎月返済金額・金利負担を軽減することができます。

例えば、3社で120万円借りている上図のような場合には、毎月の返済額が36,000円です。

アコムにまとめた場合は金利15.0%が適用されるので、毎月の返済額が24,000円となり、毎月12,000円の減額に成功したということになります。

契約もインターネットから手続きができ、原則、アコムがお客様名で他社へ振り込んでくれます。

アコムと契約中の方でも、電話相談をすることで、借換え専用ローンを利用することもできますよ。

アコムの借換え専用ローンを利用したことがある25名に「アコム 借換え専用ローン(おまとめローン)を利用してよかったと思う点はどれですか?」と調査したところ以下の回答が得られました。

アンケートは複数回答可能です。

| 良かった点 | 回答数 |

|---|---|

| 原則勤務先に電話連絡がない | 9 |

| 審査が早く終わること | 9 |

| 融資までが早い | 9 |

| 返済期間を長めに設定できる | 8 |

| 手続きに時間がかからない | 6 |

| 原則郵送物なし | 5 |

| 返済管理が楽になった | 4 |

| 金利が下がった | 3 |

| 口座開設が不要 | 2 |

アンケートの結果、利用者はアコムの借換え専用ローンの「原則勤務先に電話連絡がない」「審査が早く終わること」「融資までが早い」を特に評価していることがわかりました。

| 融資限度額 | 1万円〜300万円 |

|---|---|

| 実質年率 | 7.7%〜18.0% |

| 審査時間 | 最短20分 |

| 他社解約 | 規定はなし |

| 返済期間・回数 | 最長12年3ヶ月・最大146回 |

| 返済方式 | 元利均等返済方式 |

| おまとめ対象 | 消費者金融からの借り入れ クレジットカードでのキャッシング |

| 貸付対象 | 20歳以上の定期的な収入と返済能力を有する方(10代申込不可) |

※銀行カードローン・クレジットカードのショッピングはおまとめ対象外です。

\30日間無利息で借り入れ可能!/

SMBCモビットのおまとめローンは返済期間が長めで毎月の返済負担を軽減できる

SMBCモビットはSMBCグループの大手消費者金融で、SMBCモビットに入会している方が対象となります。

そのため、初めて利用する人はまずSMBCモビットを利用する必要があります。

契約にあたりローンカードのような郵送物は一切ないので、家族にバレる心配はありません。

毎月返済額が36,000円だった場合はSMBCモビットでまとめると、毎月返済額が30,000円となり、年間の返済額が360,000円となります。

つまり、SMBCモビットでおまとめすることで月6,000円の節約となり、総額では72,000円もお得です。

借入残高が120万円の場合には金利が14.0%が適用されており、おまとめ前よりも金利がかなり低いことが分かります。

返済方法は幅広く、口座振替、ATM返済、振込返済、インターネット返済ならびにポイント返済が利用できます。

SMBCモビットのおまとめローンを利用したことがある18名に「SMBCモビット おまとめローンを利用してよかったと思う点はどれですか?」と調査したところ以下の回答が得られました。

アンケートは複数回答可能です。

| 良かった点 | 回答数 |

|---|---|

| 手続きに時間がかからない | 6 |

| 原則勤務先に電話連絡がない | 4 |

| 審査が早く終わること | 4 |

| 返済期間を長めに設定できる | 3 |

| 返済日を選ぶことができる | 3 |

| 原則郵送物なし | 3 |

| 金利が下がった | 2 |

| 口座開設が不要 | 2 |

| 融資までが早い | 1 |

| 返済管理が楽になった | 1 |

アンケートの結果、利用者はSMBCモビットのおまとめローンの「手続きに時間がかからない」という点を評価していることがわかりました。

| 融資限度額 | 1万円〜800万円 |

|---|---|

| 実質年率 | 3.0%〜18.0% |

| 審査時間 | 最短30分 |

| 他社解約 | 必要 |

| 返済期間・回数 | 最長13年4ヶ月・最大160回 |

| 返済方式 | 元利定額返済方式 |

| おまとめ対象 | 消費者金融からの借り入れ クレジットカードでのキャッシング(無担保ローン) |

| 貸付対象 | 満年齢20才~65才の安定した収入のある方 三井住友カード株式会社の基準を満たす方 |

※銀行カードローン・クレジットカードのショッピング利用はおまとめ対象外です。

\WEB完結申込で電話連絡・郵送物なし!/

アイフルのおまとめローンは消費者金融の中でも上限金利が低めで無駄な利息が少ない

アイフルのおまとめローンは最大で800万円までの借り入れを一本化することができます。

※アイフルを利用中の方は「おまとめMAX」、初めて利用する方は「かりかえMAX」を利用することになります。

おまとめできる対象も広く、貸金業者・銀行カードローン・クレジットカードからの借り入れをまとめることができます。

また、金利は「3.0%〜17.5%」と低く、審査時間はなんと「最短18分」とダントツの早さが特徴的です。

アイフルの「かりかえMAX・おまとめMAX」なら、今よりも安い金利で、かつ現在の借金残高を可能な限り縮小することができます。

上図のように3社で180万円借入がある方がアイフルのおまとめMAXへ借り換えた場合、年利15.0%が適用され、毎月の返済額が16,000円軽減されます。

アイフルは貸金業者だけでなく、銀行カードローンもおまとめ対象に入っている幅広さがポイントです。

また、アイフルではおまとめローン契約後に、新規で借り入れをしたい場合にアイフルで融資を受けることができます。

アイフルのかりかえMAX・おまとめMAXを利用したことがある15名に「アイフル おまとめMAX・かりかえMAXを利用してよかったと思う点はどれですか?」と調査したところ以下の回答が得られました。

アンケートは複数回答可能です。

| 良かった点 | 回答数 |

|---|---|

| おまとめできる対象が幅広い | 7 |

| ローンカードなし | 6 |

| 審査が早く終わること | 6 |

| 融資までが早い | 5 |

| 手続きに時間がかからない | 3 |

| 高額の契約限度額にも対応している | 2 |

| 返済管理が楽になった | 1 |

| 口座開設が不要 | 1 |

| 原則郵送物なし | 0 |

| 金利が下がった | 0 |

アンケートの結果、利用者はかりかえMAX・おまとめMAXの「おまとめできる対象が幅広い」という点を評価していることがわかりました。

| 融資限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 3.0%〜17.5% |

| 審査時間 | 最短18分※申込状況によっては希望に添いかねます |

| 他社解約 | 不要 |

| 返済期間・回数 | 最長10年・最大120回 |

| 返済方式 | 元利定額返済方式 |

| おまとめ対象 | 貸金業者からの借り入れ 銀行からの借り入れ ショッピングリボ |

| 貸付対象 | 満20歳以上の方 安定した収入がある方 アイフルの審査基準を満たす方 |

※銀行ローン・ショッピングリボをおまとめする場合、書類の提出が必要です。

\最短18分でお金を借りられる!/

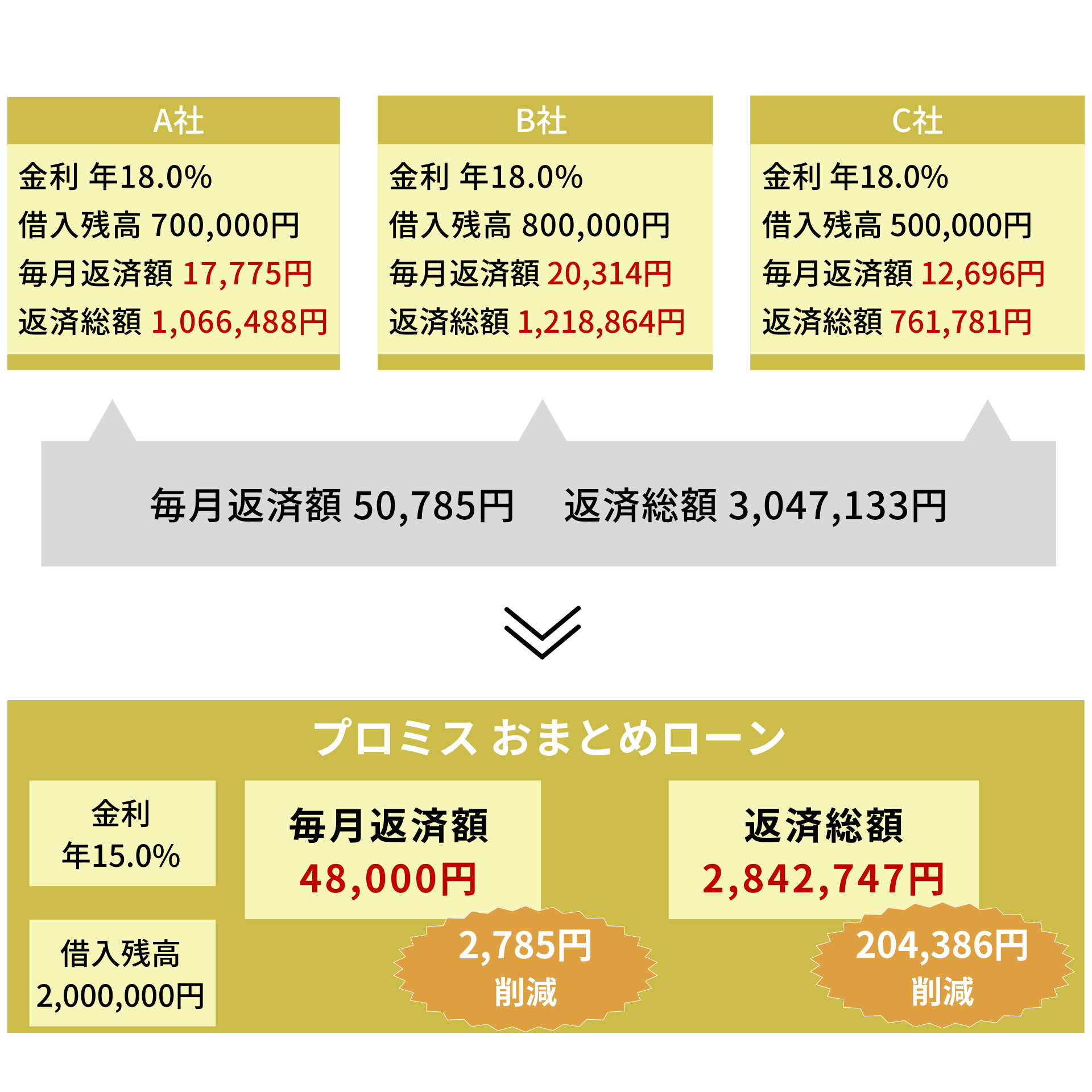

プロミスのおまとめローンは6種類の豊富な返済方法が利用できる

プロミスのおまとめローンは毎月の返済を1回にできるので返金日や金額の管理をしやすいです。

例えば、上図のように毎月返済額が50,785円の人が、プロミスおまとめローンにすることで毎月返済額が2,785円安くなり、総額では204,386円もお得になります。

また、返済方法は以下の通り6種類あり、返済の自由度が高いです。

- インターネット返済(手数料無料)

- 口座振替(手数料無料)

- スマホATM

- コンビニ・提携ATM

- ポイントによる返済

- プロミスATM(手数料無料)

- 銀行振込

毎月の約定返済は口座振替に設定しとくと返済忘れがなく安心感があり、お金があるタイミングではスマホやATMなどから手軽に返済できます。

日頃からVポイントを貯めている方は、Vポイントで借入残高を減らすことも可能です。

プロミスのおまとめローンへは自動契約機・プロミスコール(お電話)・お客様サービスプラザ(店頭窓口)から申し込みできます。

また、プロミスで契約中の方でも、おまとめローンへ借り換えすることができます。

プロミスのおまとめローンを利用したことがある22名に「プロミスのおまとめローンを利用してよかったと思う点はどれですか?」と調査したところ以下の回答が得られました。

アンケートは複数回答可能です。

| 良かった点 | 回答数 |

|---|---|

| 手続きに時間がかからない | 10 |

| 金利が下がった | 6 |

| 審査が早く終わること | 6 |

| 原則郵送物なし | 6 |

| 融資までが早い | 5 |

| 返済期間を長めに設定できる | 4 |

| 返済日を選ぶことができる | 4 |

| 返済管理が楽になった | 3 |

| 原則勤務先に電話連絡がない | 3 |

| 口座開設が不要 | 2 |

アンケートの結果、利用者はプロミスのおまとめローンが「手続きに時間がかからない」と評価していることがわかりました。

| 融資限度額 | 1万円〜300万円 |

|---|---|

| 実質年率 | 6.3%〜17.8% |

| 審査時間 | 最短3分 |

| 他社解約 | 不要 |

| 返済期間・回数 | 最長10年・最大120回 |

| 返済方式 | 元利定額返済方式 |

| おまとめ対象 | 消費者金融からの借り入れ クレジットカードなどにおける借り入れ |

| 貸付対象 | 年齢20歳以上65歳以下の方 ご本人に安定した収入のある方 (主婦・学生・アルバイト・パートの方でも安定した収入がある場合は申込可能) |

※銀行カードローンやクレジットカードのショッピングなどはおまとめすることができません。

\最短3分で借入可能!/

レイクのレイク de おまとめは20歳から70歳まで幅広い年齢が利用できる

レイクのおまとめローンは「レイク de おまとめ」で複数社の借入先を1本化して、毎月の返済額や返済回数を軽減できる満20歳~70歳までが対象のローンです。

他の借り入れ先にはレイクが利用者の名前で返済し、契約後に面倒な手間がかかりません。

申込みは「レイク de おまとめ」専用フリーダイヤル(0120-176-500)から行い、電話で審査結果を確認した後に、自動契約機での契約となります。

総額150万円、実質年率15.0%の場合は、毎月の返済額が3万円になり、複数社から借りるよりも返済額を17,000円近く軽減できます。

消費者金融のおまとめローンで70歳まで利用できるおまとめローンは少ないため、他社の年齢制限が気になる方はレイク de おまとめがおすすめです。

レイクのレイク de おまとめを利用したことがある13名に「レイク レイク de おまとめを利用してよかったと思う点はどれですか?」と調査したところ以下の回答が得られました。

アンケートは複数回答可能です。

| 良かった点 | 回答数 |

|---|---|

| 原則勤務先に電話連絡がない | 5 |

| 手続きに時間がかからない | 5 |

| 返済日を選ぶことができる | 5 |

| 審査が早く終わること | 4 |

| 融資までが早い | 4 |

| 返済管理が楽になった | 3 |

| 返済期間を長めに設定できる | 3 |

| 原則郵送物なし | 3 |

| 口座開設が不要 | 3 |

| 金利が下がった | 2 |

| 高額の契約限度額にも対応している | 2 |

アンケートの結果、利用者はレイクのレイク de おまとめを「原則勤務先に電話連絡がない」「手続きに時間がかからない」「返済日を選ぶことができる」を評価していることがわかりました。

| 融資限度額 | 10万円〜500万円 |

|---|---|

| 実質年率 | 6.0%〜17.5% ※100万円以上:6.0%~15.0% |

| 審査時間 | 最短15秒 |

| 他社解約 | 必要 |

| 返済期間・回数 | 最長10年・最大120回 |

| 返済方式 | 元利定額返済方式 |

| おまとめ対象 | 消費者金融からの借り入れ クレジットカードのキャッシングによる借り入れ 銀行カードローン借り入れ |

| 貸付対象 | 満20歳~70歳までの方 安定した収入のある方 |

※レイク de おまとめを利用しても借入先が当社のみにならないこともあります。

ORIX MONEYのおまとめローンは銀行カードローンやショッピングリボまでおまとめできる

ORIX MONEYおまとめローンはおまとめできる対象が幅広く、消費者金融や銀行カードローン、クレジットカードのキャッシング・ショッピングリボまで一本化できます。

そのため、借入先が多くてもORIX MONEYおまとめローンだけで管理しやすいです。

ORIX MONEYおまとめローンは公式アプリで返済管理ができ、アプリ画面から利用残高や返済日を一目で手軽に確認することができます。

申し込みはWEBから24時間365日でき、審査結果は最短で翌営業日にわかります。

| 融資限度額 | 50万円〜800万円 |

|---|---|

| 実質年率 | 年3.0%〜年17.8% |

| 審査時間 | 最短翌営業日 |

| 他社解約 | 不要 |

| 返済期間・回数 | 1〜8年・12回〜96回 |

| 返済方式 | 新残高スライドリボルビング返済 |

| おまとめ対象 | 貸金業者からの借り入れ 銀行カードローンからの借り入れ ショッピングリボ |

| 貸付対象 | ・日本国内に居住していること ・年齢満20歳以上64歳まで ・毎月定期的な収入があること |

中央リテールはおまとめローン専門の消費者金融

中央リテールはおまとめローンを専門に扱っている消費者金融です。

金利が10.95~13%と消費者金融のおまとめローンにしては、低めに設定されていることがポイントです。

消費者金融らしく融資までのスピードも早く、最短で申し込んだ日の翌日に融資を受けることができます。

相談窓口担当は国家資格取得者のため、借入について不安や疑問点があれば的確なアドバイスをもらいましょう。

中央リテールの返済方法は銀行口座ですが、月1の振り込み日を任意で決めることができるため、給料日に合わせて返済日を決められます。

| 融資限度額 | 〜500万円(無担保の場合) |

|---|---|

| 実質年率 | 年10.95%〜年13.0% |

| 審査時間 | 受付より約2時間 |

| 他社解約 | 必要 |

| 返済期間・回数 | 最長10年・最大120回 |

| 返済方式 | 元利均等返済方式 |

| おまとめ対象 | 貸金業者からの借り入れ |

| 貸付対象 | 20歳以上69歳以下の安定した収入のある方 |

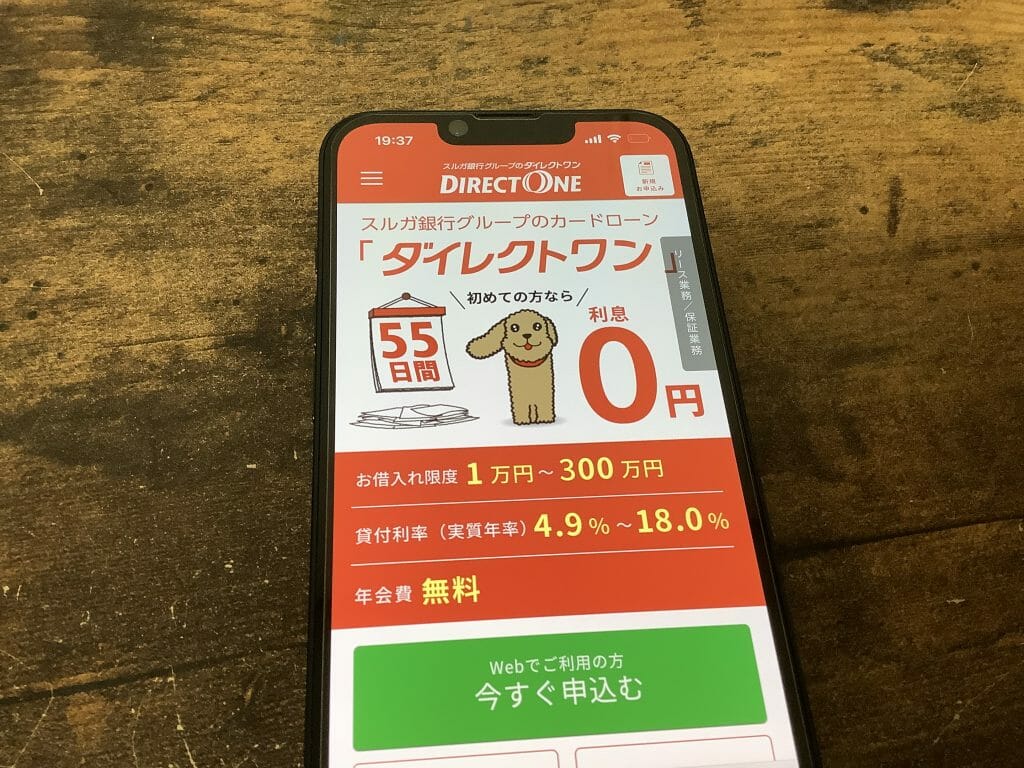

ダイレクトワンのお借り換えローンは近くの店舗での契約手続きにも対応している

ダイレクトワンのお借り換えローン(貸金業法に基づくおまとめローン)は、郵送契約と店頭契約に対応しています。

Webもしくは電話での申込後に、店頭で契約手続きを進めることができるため、利用や返済などに不安がある方は窓口でスタッフに質問して最適なマネープランの提案してもらいましょう。

ダイレクトワンの店舗はスルガ銀行のグループ会社ということもあり、静岡県を中心に全国に7カ所あります。

- ダイレクトプラザ:静岡県掛川市駅前1-9 D-oneビル 4F

- 沼津プラザ:静岡県沼津市寿町1-5 スルガ銀行沼津セントラル支店 2F

- 掛川浜松プラザ:静岡県掛川市駅前1-9 D-oneビル 3階

- 甲府プラザ:山梨県甲府市丸の内1-17-18 東山ビル 1F

- 名駅プラザ:愛知県名古屋市中村区名駅2-41-20 CK18名駅前ビル8階南号室

- 日本橋プラザ:東京都中央区日本橋室町1-7-1 スルガ銀行 1F

- 藤沢プラザ:神奈川県藤沢市藤沢484-12 セントラルビルディング 4F

また、おまとめできる借り入れは貸金業者のキャッシング残高や銀行カードローン、ショッピングリボなど幅広く対応しており、審査に通ると複数の借入先を一つにできます。

| 融資限度額 | 1万円〜300万円 |

|---|---|

| 実質年率 | 年4.9%〜年18.0% |

| 審査時間 | 最短即日 |

| 他社解約 | 必要 |

| 返済期間・回数 | 最長10年(1〜120回) |

| 返済方式 | 元利均等返済方式 |

| おまとめ対象 | ・カードローンやクレジットカードのキャッシング ・銀行カードローン ・クレジットカードのショッピング |

| 貸付対象 | 満25歳以上で安定した収入のある方 |

フクホーは大手の審査が不安な方が利用したい中小消費者金融

フクホー 貸金業法に基づく借換えローンは大阪にある消費者金融会社で、創業1967年と50年以上の業歴がある老舗の貸金業者です。

インターネットと電話から24時間申し込みを受け付けており、今すぐお金が必要というタイミングでも利用できます。

複数社から借りている方は、フクホー 貸金業法に基づく借換えローンを利用することで、1社のみの返済となり返済金額も安くなる可能性が高いため、返済状況を楽にしたい人に最適です。

返済回数は最長10年まで伸ばすこともできるので、計画的に元金を減らすことができます。

| 商品名 | 貸金業法に基づく借換えローン |

|---|---|

| 融資限度額 | 5万円〜200万円 |

| 実質年率 | 5万円~10万円未満:年7.3%~年20.0% 10万円~100万円未満:年7.3%~年18.0% 100万円~200万円:年7.3%~年15.0% |

| 審査時間 | ー |

| 他社解約 | ー |

| 返済期間・回数 | 最長10年・最大120回 |

| 返済方式 | 元利均等返済方式 |

| おまとめ対象 | 貸金業者からの借り換え |

| 貸付対象 | 20歳以上の方 定期的収入があり、返済能力を有する方 フクホーの審査基準を満たす方 |

銀行おまとめローンは比較的に低金利で利息を抑えたい方向き

銀行のおまとめローンは消費者金融のおまとめローンと比べて金利が低い傾向にあり、利息を抑えることができます。

消費者金融のおまとめローンは上限金利が年18.0%に設定されている商品が多く、借入残高が100万円を超えないと年15.0%で利用できない商品もあります。

しかし、ほとんどの銀行カードローンは上限金利が年15.0%以下に設定されているため、たとえ借入金額が少なめでも銀行ならではの金利で借入可能です。

おまとめローンの中でも、銀行のおすすめカードローンは以下の25つです。

銀行おまとめローン25選

- 楽天銀行スーパーローン

- 横浜銀行カードローン

- 東京スター銀行

- イオン銀行カードローン

- 千葉銀行カードローン

- auじぶん銀行カードローン

- 常陽銀行カードローン CASHPIT

- 関西みらい銀行 フリーローン

- 住信SBIネット銀行 フリーローン

- きらぼし銀行 おまとめローン

- りそなフリーローン(無担保型)プレミアムフリーローン

- ろうきん

- 信用金庫

- 静岡銀行カードローン

- みずほ銀行カードローン

- 三菱UFJ銀行カードローン バンクイック

- ソニー銀行カードローン

- オリックス銀行 カードローン

- 愛知銀行 フリーローン

- 北九州銀行 きたきゅうくん

- 常陽銀行フリーローン

- 百十四銀行 114おまとめローン

- 熊本銀行 おまとめ・フリーローン

- 福岡銀行 おまとめ・フリーローン

- 第四北越銀行 おまとめローン

また、カードローン商品をおまとめローンとして利用する際は、返済中に急な借入が必要になっても追加融資を受けることができます。

楽天銀行スーパーローンは銀行口座がなくてもスマホアプリから簡単に申し込める

楽天銀行スーパーローンは口座がなくても申し込むことができるカードローンです。

銀行口座の開設を待つことなく、スマホアプリから簡単に申し込み手続きを進めることができます。

申込書は面倒な記入は不要なので、手軽に金利や返済の見直しができることも魅力です。

また、以下のように手数料が無料で利用できる提携ATMが豊富で、余裕があるタイミングで無駄な手数料を取られることなく繰上返済を利用しやすいです。

- セブン銀行ATM

- ローソン銀行ATM

- E-net

- イオン銀行ATM

- みずほ銀行ATM

- 三井住友銀行ATM

- ステーションATM PatSat

特に、長期的な返済プランを組む場合は、返済総額が膨らまないように繰上返済が重要ですが、多くの提携ATMで返済毎に110円〜220円の手数料が取られないため便利です。

\楽天会員ランクに応じて審査優遇※一部例外あり/

審査優遇は常設のものであり、キャンペーンではありません。

| 融資限度額 | 10万円〜800万円 |

|---|---|

| 実質年率 | 年1.9%〜年14.5% |

| 返済期間・回数 | 最長10年・最大120回 |

| Web完結 | 可能 |

| 返済方式 | ・残高スライドリボルビング返済 ・元利込定額返済 |

| おまとめ対象 | 公式HP参照 |

| 貸付対象 | ・満20歳以上62歳以下の方 ・日本国内に居住している方(外国製の方は永住権もしくは特別永住権の取得が必要) ・お勤めの方で毎月安定した収入がある方(または専業主婦の方) ・楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 ※専業主婦やパート・アルバイトの方は60歳以下の方に限定 ※楽天銀行が認めた場合は不要 |

| 他社解約 | 必要 |

\楽天会員ランクに応じて審査優遇※一部例外あり/

審査優遇は常設のものであり、キャンペーンではありません。

横浜銀行カードローンは審査結果が最短即日にわかる

横浜銀行カードローンは審査結果が最短即日にわかるため、借入先をまとめることができるのかをすぐに把握することができます。

横浜銀行の口座を持っていない方でも、審査結果が最短即日にわかるので、普段横浜銀行を利用しない方も便利に利用できます。

在籍確認は書類提出に対応しているため、勤務先への電話連絡を避けることができ、カードローンの利用が職場にバレにくいです。

注意点として、貸付対象者は以下の地域が居住区もしくは勤務地としている方しか利用することができません。

- 神奈川県内全地域

- 東京都内全地域

- 群馬県内の以下の市

- 前橋市、高崎市、桐生市

横浜銀行の口座を持っていなくても申し込みできますが、契約後には口座開設が必要になります。

| 借入限度額 | 10万円〜1,000万円 |

|---|---|

| 実質利率 | 年1.5%~年14.6%(変動金利) |

| 返済期間・回数 | ー |

| Web完結 | 可能 |

| 返済方法 | 残高スライド方式 |

| おまとめ対象 | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 貸付対象 | 満20歳以上69歳以下の方 安定した収入がある方 以下の地域に居住・お勤めしている方 ・神奈川県全域 ・東京都全域 ・群馬県(前橋市、高崎市、桐生市)に在住または在勤されている方 保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方 横浜銀行ならびにSMBCコンシューマーファイナンス株式会社の個人情報の取扱いに同意される方 |

| 他社解約 | 不要 |

\申し込みはWEB完結、審査結果は最短即日/

東京スター銀行のおまとめローンは来店不要で申込から契約までWEB完結する

東京スター銀行は「おまとめローン(スターワン乗り換えローン)」を展開しており、複数のローンを一つにまとめることができます。

おまとめローンの申し込みから契約までWEB完結するため来店の必要はなく、インターネットが繋がればどこからでも手続きを進めることが可能です。

申し込み対象者は幅広く、正社員以外にも契約社員や派遣社員も利用できるため、年収200万円以上であれば無理のない返済プランを希望することで、審査に通る可能性があります。

仮審査の結果は最短2日(※土日祝・年末年始は除きます)でわかるため、借入先がまとまるのかどうかが比較的に素早くわかります。

※申し込みできるのは、満20歳以上、65歳未満の給与所得者、年収200万円以上の方です。

| 融資限度額 | 30万~1,000万円 ※お申し込み時の借り換え対象ローン残高の範囲内に限ります。 |

|---|---|

| 実質年率 | 年率9.8%・12.5%・14.6%の中から審査により決定 |

| 審査時間 | ー |

| 他社解約 | 必要 |

| 返済期間・回数 | 10年・120回 |

| 返済方式 | 元利均等月賦返済 |

| おまとめ対象 | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 申込条件 | ・満20歳以上65歳未満の方 ・給与所得を得ている方 ・年収200万円以上の方 ・保証会社の保証を受けることができる方 |

イオン銀行カードローンは振込融資までがスピーディに進む

イオン銀行カードローンはイオン銀行の普通預金口座を持っている方が、ローンカードを受け取る前に融資を受けることができます。

審査も最短翌営業日に完了するため、返済期日が迫っていてもスピーディにおまとめしやすいです。

一般的な銀行カードローンは休日に審査を含む銀行業務を行なっていませんが、イオン銀行カードローンは土日祝日に関わらず年中無休で審査に対応してもらうことができます。

ローンカードを受け取る前の振込融資は1回限り対応しているため、他社の返済に必要な金額を一度で融資してもらうようにしましょう。

| 融資限度額 | 10万円〜800万円 |

|---|---|

| 実質年率 | 年3.8%~年13.8% |

| 審査時間 | 最短翌営業日 |

| 他社解約 | 不要 |

| 返済期間・回数 | 最長5年・最大60回 |

| 返済方式 | 残高スライド方式 |

| おまとめ対象 | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 申込条件 | ・日本国内に居住している方 ・契約時の年齢が満20歳以上65歳未満の方 ・本人に安定かつ継続した収入が見込める方 ※外国籍の方については永住許可を受けている方が対象です。 |

千葉銀行のちばぎんフリーローンは最長15年の返済期間を設定できるため毎月の返済負担を軽減できる

千葉銀行のちばぎんフリーローンは返済期間が最長15年と、ゆっくりと返済できることが魅力的なフリーローンです。

おまとめローン専用のローンではありませんが、公式ではおまとめローンでの利用も推奨しています。

フリーローンのため追加借入には対応していませんが、返済期間を長く設定することで約定返済額の負担を抑えて長期的な返済に集中できます。

注意点として、以下にお住まいか勤務している必要があります。

- 千葉県

- 東京都

- 茨城県

- 埼玉県

- 神奈川県

ちばぎんフリーローンの申し込みはパートやアルバイトの方でも可能です。

| 融資限度額 | 10万円〜800万円 |

|---|---|

| 実質年率 | 年1.7%~年14.8% |

| 審査時間 | 翌営業日以上 |

| 他社解約 | 不要 |

| 返済期間・回数 | 最長15年 |

| 返済方式 | ・元利均等返済 ・ボーナス時増額併用返済 |

| おまとめ対象 | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 申込条件 | ・契約時の年齢が満20歳以上70歳未満の方 ・安定した収入がある方 ・対象地域内に居住もしくは勤務している方 ・エム・ユー信用保証(株)の保証を受けることができる方 ※外国籍の方は永住権の取得が必要です。 ※年金収入のみの方は申し込みできません。 |

auじぶん銀行カードローンはおまとめ金額が大きくても無理のない返済プランが組める

auじぶん銀行カードローンの借り換えコースは無理のない返済に特化しています。

auじぶん銀行カードローンは通常の金利が年1.48%〜年17.5%に設定されているところ、借り換えコースを利用することで年0.98%〜年12.5%でおまとめできます。

そのため、借入金額が大きいときに他の銀行カードローンよりも利息を抑えられる可能性があるということです。

また、auじぶん銀行カードローンは申し込みから契約まで、すべてスマホ完結することも魅力的です。

auじぶん銀行はau IDを持っている場合は金利優遇を受けることができます。

借り換えコースに申し込んだとしても、審査で限度額が100万円未満となった場合は、「誰でもコース」の金利が適用されてしまいます。

| 融資限度額 | 10万円〜800万円 |

|---|---|

| 実質年率 | 年0.98%〜年12.5%(借り換えコース) |

| 審査時間 | 最短1時間 |

| 他社解約 | 不要 |

| 返済期間・回数 | 最長10年 |

| 返済方式 | 元利均等返済 |

| おまとめ対象 | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 申込条件 | 満20歳以上70歳未満の方 |

常陽銀行カードローン CASHPITはプライバシー対策がされており利用がバレにくい

常陽銀行カードローンCASHPITは利用者のプライバシーを考慮してくれるため、家族や勤務先にバレずに利用することができます。

審査時の在籍確認や審査結果の連絡先は自宅・勤め先・本人の携帯電話から選択することができます。

連絡先を勤め先や自宅に選択した場合でも、担当者が個人名で電話をかけてくれるためカードローンを利用しているということがわかりません。

また、ローンカードや利用明細書などの郵送物には、カードローンという表記がされていないため、中身を確認されるまで借入と判断されにくいです。

茨城県、宮城県、福島県、栃木県、千葉県、埼玉県、東京都に居住または勤務されている方は、常陽銀行の口座がなくても申込可能です。

| 融資限度額 | 1万円〜800万円 |

|---|---|

| 実質年率 | 年1.5%~年14.8% |

| 審査時間 | ー |

| 他社解約 | ー |

| 返済期間・回数 | 【初回返済期限】 借入日の翌日から起算して35日以内 【2回目以降の返済期限】 約定返済金の支払いをした日の翌日から起算して35日以内 |

| 返済方式 | 借入金額スライドリボルビング方式 |

| おまとめ対象 | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 申込条件 | ・契約時の年齢が満20歳以上75歳未満の方 ・安定継続した収入がある方 ・保証会社アコム株式会社の保証を受けられる方 ・茨城県・宮城県・福島県・千葉県・埼玉県・東京都に居住または勤務されている方 |

関西みらい銀行フリーローンは固定金利のため返済期間に金利の変動がない

関西みらい銀行のフリーローンは固定金利のため、長期的な返済プランを組んでも、返済期間中に金利変動を気にする必要がありません。

返済期間は最大で10年まで設定できますが、変動金利のように金利情勢で金利変動がなく、一定の金利で返済していくことができます。

金利は「年1.7%、年2.0%、年3.0%、年4.0%、年5.0%、年6.0%、年9.0%、年12.0%、年14.0%」と9種類あり、審査によって決まります。

住宅ローンを利用している方は適用金利が年0.5%の金利優遇を受けられるため、さらに利息を削減可能です。

また、関西みらい銀行のフリーローンは追加融資を受けられないため返済に集中することができます。

| 融資限度額 | 10万円〜1,000万円 |

|---|---|

| 実質年率 | 年1.7%~年14.0% |

| 審査時間 | ー |

| 他社解約 | 不要 |

| 返済期間・回数 | 最長10年・最大120回 |

| 返済方式 | 毎月元利均等返済方式 |

| おまとめ対象 | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 申込条件 | ・申込時の年齢が満20歳以上66歳未満の方で最終返済時の年齢が満71歳未満の方 ・継続安定した収入のある方 ・関西みらい銀行が定める保証会社の保証を受けられる方 |

住信SBIネット銀行のフリーローンは少額のおまとめでも利息を抑えて返済できる

住信SBIネット銀行のフリーローンは金利が年3.875%~年12.1%に設定されていて、他の銀行カードローンより上限金利が低めという特徴があります。

変動金利のため以前は年3.775%~年12.0%で借入できましたが、金利の見直しのため変動がありました。

変動後も上限金利が年12.1%と低めなので、おまとめ金額が100万円未満の場合に、他の銀行カードローンやおまとめローンよりも金利を抑えることができます。

また、借入金額が50万円までは収入証明書の提出が不要のため、本人確認書類の用意のみでおまとめすることもできます。

借入れや返済は提携ATMを利用して行うことができ、手数料無料なのでお金に余裕ができたタイミングで追加の返済がしやすいです。

| 融資限度額 | 10万円〜1,000万円 |

|---|---|

| 実質年率 | 年3.875%~年12.1%(変動金利) |

| 審査時間 | ー |

| 他社解約 | ー |

| 返済期間・回数 | 1~10年 |

| 返済方式 | 元利均等返済 |

| おまとめ対象 | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 申込条件 | ・申込年齢が満20歳以上70歳未満の方 ・安定した収入がある方 ・保証会社の保証を受けられる方 ・住信SBIネット銀行の口座を持っている方 ※外国籍の方は永住者であること |

きらぼし銀行のおまとめローンは他社借入のおまとめと合わせて必要な金額を融資してくれる

きらぼし銀行は東京都・神奈川県・埼玉県・千葉県の対象エリア内に住んでいる方や勤務している方が利用できる地方銀行です。

きらぼし銀行のおまとめローンは他社返済のおまとめ資金と、追加で必要なお金を借りることができます。

また、金利は固定金利で変動しないため、長期的な返済になっても金利変動なく返済計画を立てることができます。

きらぼし銀行のおまとめローンはパートやアルバイトなども申し込むことができるため、年収や職業に関係なく幅広い方が利用可能です。

なぜなら、きらぼし銀行のおまとめローンの審査は年収の高さではなく、年収に対して無理のない返済プランが組めるかどうかを重視しているからです。

きらぼし銀行のおまとめローンは契約後にきらぼし銀行の口座に振り込まれるため、口座を持っていない方は口座開設する必要があります。

| 融資限度額 | 10万円〜500万円 |

|---|---|

| 実質年率 | 年3.4%〜年14.8% |

| 返済期間・回数 | 6カ月〜10年以内 |

| Web完結 | 可能 |

| 返済方式 | 元利均等返済 |

| おまとめ対象 | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 貸付対象 | 借入時の年齢が満20歳以上満64歳以下かつ完済時の年齢が75歳以下の方 安定かつ継続的な収入が得られる方 日本国籍の方もしくは永住権を取得している方 保証会社から保証を受けられる方 お住まいや勤務地がきらぼし銀行本支店の営業地域内に含まれる方 電子メールアドレスの持っている方 |

りそなフリーローンは利用限度額が高く金利が低めで返済に集中したい方向き

りそなフリーローンはりそな銀行が提供する無担保型のフリーローンです。

借入限度額は最大1,000万円まで対応しており、他社借入金額が多い方でも借入先を一つにまとめやすいです。

金利は年1.7%から年14.0%と銀行カードローンの中でも低めなので、返済時の利息を抑えることができます。

さらに、りそな銀行の住宅ローンを利用している方は年0.5%の金利優遇があるため、利用限度額が低くても金利を抑えて利用できます。

| 通常の適用金利 | 金利優遇後の適用金利 |

|---|---|

| 1.7% | 1.2% |

| 2.0% | 1.5% |

| 3.0% | 2.5% |

| 4.0% | 3.5% |

| 5.0% | 4.5% |

| 6.0% | 5.5% |

| 9.0% | 8.5% |

| 12.0% | 11.5% |

| 14.0% | 13.5% |

※適用金利は審査の結果決定されます。

りそなプレミアムフリーローンは契約後に追加で借り入れできないため、返済に専念することができます。

| 融資限度額 | 10万円〜1,000万円 |

|---|---|

| 実質年率 | 年1.7%〜年14.0% |

| 返済期間・回数 | 1年〜10年(12回〜120回) |

| Web完結 | 可能 |

| 返済方式 | 元利均等払い |

| おまとめ対象 | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 貸付対象 | 申込時の年齢が満20歳以上満70歳未満で完済時の年齢が満80歳未満の方 継続安定した収入のある方 保証会社の保証を受けられる方 |

| 遅延損害金 | 年14.0% |

ろうきんは上限金利が低めに設定されているので借入金額が少なめでも利息を抑えられる

労働金庫に出資している会員構成員の方はろうきんのおまとめ商品を利用することで、適用金利を抑えて利息を節約することができます。

ろうきんのおまとめ商品はどれも上限金利が低めに設定されているため、たとえ借入金額が少なくても適用される金利が他の金融機関よりも低い場合があります。

中央労働金庫のフリーローンは団体会員の構成員であれば、年5.825%〜年7.0%で借入することができ、銀行カードローンの上限金利相場である年15.0%の半分より低い金利で借入可能です。

ろうきんは全国にある労働金庫が管轄している地域のみで利用することができ、労働金庫によっておまとめできる商品の貸付条件が異なります。

以下では、全国の労働金庫で利用できるおまとめ商品の貸付条件をまとめているので、ぜひ参考にしてください。

| おまとめできる商品 | 対応地域 | 金利 | 借入限度額 | 返済期間・回数 | |

|---|---|---|---|---|---|

| 北海道労働金庫 | フリーローン | 北海道 | 年6.3%〜年7.7% | 最高1,000万円 | 最長10年(120回) |

| 東北労働金庫 | おまとめローン アシスト500 | 青森、岩手、宮城、秋田、山形、福島 | 年5.0% | 最高500万円 | 最長10年(120回) |

| 中央労働金庫 | フリーローン | 茨城、栃木、群馬、埼玉、千葉、東京、神奈川、山梨 | 年5.825%〜年7.5% | 1万円以上500万円以内 | 最長10年(120回) |

| 新潟労働金庫 | おまとめローン | 新潟 | 年6.2%〜年9.8% | 最高300万円 | 最長10年(120回) |

| 長野労働金庫 | フリーローン | 長野 | 年6.2% | 最高500万円 | 最長10年(120回) |

| 静岡県労働金庫 | おまとめライト | 静岡 | 年4.95% | 最高300万円 | 最長10年(120回) |

| 北陸労働金庫 | おまとめ名人 | 富山、石川、福井 | 年7.7% | 最高1,000万円 | 最長20年(240回) |

| 東海労働金庫 | カードローン マイプラン | 岐阜、愛知、三重 | 年3.9%〜年7.7% | 10万円〜500万円 | 1年毎の自動更新 |

| 近畿労働金庫 | スマートチョイス | 滋賀、京都、大阪、兵庫、奈良、和歌山 | 年3.9%〜年5.5% | 100万円以上500万円以内 | 1年毎の自動更新 |

| 中国労働金庫 | おまとめローン | 鳥取、島根、岡山、広島、山口 | 年4.5% | 最高2,500万円 | 最長25年(300回) |

| 四国労働金庫 | おまとめ専用カードローン 一本太助 | 徳島、香川、愛媛、高知 | 下限金利が年5.1% ※変動金利で年4回の金利の見直しがあります。 | 50万円以上500万円以内 | 1年毎の自動更新 |

| 九州労働金庫 | フリーローン | 福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島 | 年3.6%〜年8.2% | 1,000万円以内 | 最長10年(120回) |

| 沖縄労働金庫 | 無担保フリーローン | 沖縄 | 年4.4%〜年9.8% | 最高500万円 | 最長10年(120回) |

信用金庫のおまとめローンは申し込みできる年齢の上限が高い傾向にある

信用金庫のおまとめ商品は年齢制限の範囲が幅広いという特徴があります。

銀行カードローンの年齢制限は20歳以上65歳以下に設定されることが一般的ですが、信用金庫のおまとめ商品は完済時の年齢が80歳以下まで対応しているものもあります。

例えば、東京シティ信用金庫のフリーローン「GO速球」は申込時の年齢が20歳以上完済時の年齢が満80歳以下と、銀行カードローンより15歳ほど年齢制限が幅広いです。

返済期間が長くなるため銀行カードローンから融資を断られた方でも、信用金庫のおまとめ商品を利用することで借入を一本化できる可能性があります。

ただし、信用金庫は営業地域内に居住もしくは勤務している方のみを貸付対象としていることが多いため、自身の居住地や勤務地に対応した信用金庫を確認する必要があります。

以下では、信用金庫のおまとめ商品と対応地域をまとめているのでぜひ参考にしてください。

| おまとめできる商品 | 金利 | 借入限度額 | 年齢制限 | 返済期間・回数 | |

|---|---|---|---|---|---|

| 東京シティ信用金庫 | フリーローン GO速球 | 年5.5%〜年14.0% | 10万円以上1,000万円以下 | 申込時年齢満20歳以上 完済時年齢満80歳以下 | 6ヶ月以上10年以内(6〜120回) |

| のと共栄信用金庫 | おまとめローン | 年7.5%〜年13.5% | 10万円以上500万円以内 | 申込時年齢満20歳以上満69歳以下 完済時年齢満75歳以下 | 6ヶ月以上10年以内(6〜120回) |

| 京都中央信用金庫 | スマートフリーローン | 年7.0%〜14.5% | 最高500万円 | 申込時年齢満20歳以上満69歳以下 完済時年齢満75歳以下 | 最長10年(120回) |

| 岡崎信用金庫 | フリーローン | 年3.0%〜年14.0% | 10万円以上500万円以内 | 申込時年齢満20歳以上 完済時年齢満75歳以下 | 3ヶ月以上10年以内(3〜120回) |

| 尼崎信用金庫 | ウル虎フリーローン | 年4.0%〜年9.5% | 500万円以内 | 申込時年齢満20歳以上満65歳未満 完済時年齢満75歳未満 | 最長10年(120回) |

| 宮崎第一信用金庫 | フリーローン オールマイティー | 年3.7%〜年13.8% | 500万円以内 | 申込時年齢満20歳以上 完済時年齢満75歳以下 | 3ヶ月〜10年以内(3〜120回) |

| 大阪信用金庫 | おまとめONE’S LOAN | 年9.8%〜年13.8% | 10万円以上500万円以下 | 申込時年齢満20歳以上満70歳未満 完済時年齢満76歳未満 | 10年以内(120回) |

| 熊本第一信用金庫 | しんきんフリーローン | 年6.7%〜年14.5% | 500万円以内 | 申込時年齢満20歳以上 完済時年齢満75歳以下 | 3ヶ月以上10年以内(3〜120回) |

| 飯田信用金庫 | おまとめローン まとめ隊 | 年9.8%〜年14.5% | 10万円以上500万円以内 | 申込時年齢満20歳以上満69歳以下 完済時年齢満75歳以下 | 6ヶ月以上10年以内(6〜120回) |

| 新潟しんきん | フリーローン まとめる君 | 年5.9% | 500万円以内 | 申込時年齢満20歳以上 完済時年齢満75歳以下 | 最長10年(120回) |

| 広島信用金庫 | フリーローン まかせんサイ | 年3.0%〜年14.0% | 500万円以内 | 申込時年齢満20歳以上 完済時年齢満75歳以下 | 3ヶ月以上10年以内(3〜120回) |

| 但陽信用金庫 | おまとめローン | 年5.050%〜年10.05% | 301万円〜3,000万円 | 申込時年齢満20歳以上満60歳以下 完済時年齢満75歳未満 | 最長20年以内(240回) |

| 横浜信用金庫 | フリーローン BEYOND | 年3.0%〜年14.5% | 10万円以上1,000万円以内 | 申込時年齢満20歳以上 完済時年齢満76歳未満 | 6ヶ月以上10年以内(6〜120回) |

| 甲府信用金庫 | 甲しんおまとめローン | 年9.8%〜年14.5% | 10万円以上500万円以内 | 申込時年齢満20歳以上満69歳以下 完済時年齢満75歳以下 | 最長10年(120回) |

| 東京信用金庫 | WEBフリーローン | 年2.95%〜年14.0% | 30万円以上500万円以内 | 申込時年齢満20歳以上 完済時年齢満75歳以下 | 6ヶ月以上10年以内(6〜120回) |

| 鹿児島相互信用金庫 | そうしんおまとめローン | 年12.8% | 50万円以上300万円以内 | 申込時年齢満20歳以上 完済時年齢満70歳未満 | 1年以上7年以内(12〜84回) |

静岡銀行カードローンは実質的に最大45日間分の利息を節約できる

静岡銀行カードローンは最大60日分の利息を節約できる銀行カードローンです。

初めて契約する方は最大60日分の借り入れ利息がキャッシュバックされるため、返済金額をそのまま元本に充てることができます。

以前は最大45日間分の借り入れ利息だったため、15日間分増えて使いやすくなっています。

適用金利は年1.5%〜年14.5%と銀行カードローンと比較しても標準的です。

| 静岡銀行カードローン | 年1.5%〜年14.5% |

|---|---|

| 三井住友銀行カードローン | 年1.5%~年14.5% |

| みずほ銀行カードローン | 年2.0%~年14.0% |

| 三菱UFJ銀行カードローン バンクイック | 年1.8%~年14.6% |

静岡銀行カードローンは利用できる地区が制限されていないため、日本に住んでいればWEBから申し込むことができます。

また、静岡銀行の口座を持っていなくても、申し込みと同時に開設することができます。

| 融資限度額 | 10万円〜1,000万円 |

|---|---|

| 実質年率 | 年1.5%〜年14.5% |

| 返済期間・回数 | ー |

| Web完結 | 可能 |

| 返済方式 | ー |

| おまとめ対象 | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 貸付対象 | 契約時の年齢が満20歳以上70歳未満の方 保証会社の保証を受けられる方 ※保証会社は静銀カード株式会社または新生フィナンシャル銀行です。 ※学生は申込不可です。 ※外国籍の方は永住権の取得が必要です。 |

| 遅延損害金 | ー |

みずほ銀行カードローンはみずほの住宅ローン利用者が年0.5%の金利優遇を受けられる

みずほ銀行カードローンはみずほ銀行の住宅ローンと契約中の方が、年に0.5%の金利優遇を受けることができます。

みずほ銀行カードローンの金利は元々、銀行カードローンの中でもトップクラスに金利が低いですが、金利優遇でさらに低くなります。

| 利用限度額 | 通常の適用金利 | 金利優遇後の金利 |

|---|---|---|

| 10万円以上100万円未満 | 年14.0% | 年13.5% |

| 100万円以上200万円未満 | 年12.0% | 年11.5% |

| 200万円以上300万円未満 | 年9.0% | 年8.5% |

| 300万円以上400万円未満 | 年7.0% | 年6.5% |

| 400万円以上500万円未満 | 年6.0% | 年5.5% |

| 500万円以上600万円未満 | 年5.0% | 年4.5% |

| 600万円以上800万円未満 | 年4.5% | 年4.0% |

| 800万円 | 年2.0% | 年1.5% |

借入先がみずほ銀行カードローンのみの場合は、利用限度額を増額して適用金利を下げることもできます。

例えば、30万円を1カ月で返済する場合に利用限度額を増額して金利を下げておくと、支払う利息に差があります。

| 借入条件 | 利息 |

|---|---|

| 利用限度額:30万円 借入金額:30万円 適用金利:年14.0% | 7,040円 |

| 利用限度額:200万円 借入金額:30万円 適用金利:年9.0% | 4,516円 |

限度額の増額には所定の審査が行われますが、審査に通ると金利が下がり返済する利息を減らすことができます。

| 融資限度額 | 10万円〜800万円 |

|---|---|

| 実質年率 | 年2.0%~年14.0% |

| 返済期間・回数 | ー |

| Web完結 | 可能 |

| 返済方式 | 残高スライド方式 |

| おまとめ対象 | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 貸付対象 | 年齢は満20歳以上満66歳未満の方 安定かつ継続した収入が見込める方 保証会社から保証を受けられる方 ※保証会社はアイフル株式会社もしくは株式会社オリエントコーポレーション ※外国籍の方は永住権を取得している方が対象です。 |

| 遅延損害金 | 年19.9% |

三菱UFJ銀行カードローンのバンクイックはスマホアプリから一目で返済管理ができる

三菱UFJ銀行カードローンのバンクイックは、返済期日の3営業日前と当日に返済日であることを知らせてくれるため、長期的に返済管理がしやすいです。

返済日に通知があると不意に返済忘れを防ぐことができ、ペナルティの遅延損害金の発生を防ぐことができるため便利です。

普段、三菱UFJ銀行の口座を利用していない方は返済用口座にお金がなくなる可能性があるので、バンクイック公式アプリやEメールで通知を受け取りましょう。

特に、バンクイックはアプリから簡単に借り入れや返済ができるので、ダウンロードしておいて損はありません。

| 融資限度額 | 10万円〜500万円 |

|---|---|

| 実質年率 | 年1.8%~年14.6% |

| 返済期間・回数 | ー |

| Web完結 | お申し込みまでは可能 |

| 返済方式 | 残高スライド方式 |

| おまとめ対象 | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 貸付対象 | 年齢が満20歳以上65歳未満の国内に居住している方 原則として安定した収入がある方 保証会社のアコム株式会社から保証を受けられる方 ※外国籍の方は永住権を取得している方が対象です。 |

ソニー銀行カードローンはローンカード到着前にお金を振り込んでもらえる

ソニー銀行カードローンはローンカード到着前にお金を振り込んでもらう初回振込サービスが便利です。

初回振込サービスはソニー銀行口座を持っていない方が利用できるサービスで、本審査通過を確認した時点で口座へ振込してくれます。

そのため、複数の借入先の返済が迫っていても、金利が低いソニー銀行カードローンに早く一本化できます。

ただし、初回振込サービスは利用限度額の半分の金額もしくは30万円が振り込まれるため、少額をまとめたいときの活用がおすすめです。

金利は年2.5%〜年13.8%と上限金利が銀行カードローンの中でも低いため、おまとめすることで金利を一気に下げることができます。

例えば、A社から30万円を20%で2年、B社から40万円を18%で2年借りるより、ソニー銀行カードローンで70万円を13.8%で2年借りると返済額が40,664円も少なくなります。

| 融資限度額 | 10万円~800万円 |

|---|---|

| 実質年率 | 年2.5%~年13.8% |

| 返済期間・回数 | ー |

| Web完結 | 可能 |

| 返済方式 | 残高スライドリボルビング方式 |

| おまとめ対象 | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 貸付対象 | ソニー銀行の円普通預金口座を持っている方(同時申し込みも可能) 申込時の年齢が満20歳以上65歳未満の方 原則として安定した収入がある方 日本国籍または外国籍で永住権を取得している方 保証会社であるアコム株式会社からの補償を受けられる方 |

オリックス銀行カードローンは無料でガン保障特約付きプランに加入できる

オリックス銀行カードローンは最高800万円まで対応でき、おまとめローンにも対応できる融資限度額の高さが魅力です。

利用中にガンと診断された場合、カードローンの借入残高が0円になるガン保障特約「Bright」を契約時に選択することもできます。

ガン保障特約「Bright」は利用者が保険料0円・金利の上乗せなしで利用でき、返済期間中に死亡・高度障害やガンと診断確定されたときに未返済債務がなくなります。

つまり、オリックス銀行カードローンで長期的な返済プランを組んでも親族に迷惑をかけることがありません。

また、LINEで「借入残高」や「次回の返済」など契約内容を照会できるのもオリックス銀行カードローンならではのサービスです。

| 融資限度額 | 10万円〜800万円 |

|---|---|

| 金利 | 年1.7%~年14.8% |

| 審査時間 | 1週間程度 |

| 提出書類 | ・本人確認書類 ・収入証明書 ・預金口座振替依頼書(返済方法で口座振替希望の場合のみ) |

| 土日対応 | 申し込みは可能 |

| 申込条件 | 以下の条件をすべて満たす方 ・申込時の年齢が満20歳~69歳未満 ・原則、毎月安定した収入がある ※専業主婦は不可 ・日本国内に在住 ・外国籍の方は永住者または特別永住者 ・オリックス・クレジット株式会社または新生フィナンシャル株式会社の保証が受けられる |

| 返済方法 | ・口座振替 ・提携ATM ・返済専用口座への振り込み |

愛知銀行フリーローンは愛知銀行のローン利用実績がある方は金利優遇を受けられる

愛知銀行のフリーローン「きずき愛」は、WEB完結なら500万円、来店なら最大1,000万円まで対応できる融資限度額の大きさが強みです。

さらに、愛知銀行で過去5年間に無担保ローンの利用実績がある方、住宅資金を利用中の方は、金利を引き下げてもらえるのも魅力です。

安定した収入があればパート、アルバイト、年金受給者の方も申込対象者に含まれます。

また、愛知銀行ではローンの使い道を証明する「資金使途確認書類」や、融資額300万円以下の場合に収入証明書不要で利用することができます。

| 融資限度額 | WEB完結:500万円 来店:1,000万円 |

|---|---|

| 金利 | 年5.0%~年13.0% ※住宅資金利用中の方:年2.9%~年13.0% ※過去5年に無担保ローンの利用実績がある方:年3.9%~年13.0% |

| 審査時間 | 最短で当日 |

| 提出書類 | ・本人確認書類 ・収入証明書(300万円以下なら不要) |

| 土日対応 | 可能(一部店舗のみ) ・ローンプラザ栄 ・ローンプラザ豊田(平日・日曜営業) |

| 申込条件 | 以下の条件をすべて満たす方 ・申込時の年齢が満20歳以上 ・完済時の年齢が満75歳以下 ・安定継続した収入のある ・住居、勤務先のいずれかが愛知銀行の営業区域内にある(U・J・Iターン者の場合は、Web完結型は対象外) ※他都道府県より愛知銀行の営業区域内に勤務(6ヶ月以内)または就職が内定している給与所得者 ※他都道府県より愛知銀行の営業区域内に居住(6ヶ月以内)または移住を予定している給与所得者 ・SMBCファイナンスサービス株式会社の保証、またはSMBCコンシューマーファイナンス株式会社の保証が受けられる 【Web完結型の場合は以下の条件も必要】 ・電子メールアドレスを持っている ・本人確認資料として「運転免許証」もしくは「パスポート」を持っている |

| 返済方法 | 口座振替 |

北九州銀行 きたきゅうくんはショッピングリボやキャッシングリボまでおまとめ対象

北九州銀行 きたきゅうくんは年4.8%〜14.3%で、他社ローンやクレジットカードのショッピング・キャッシングリボ払いの借り換えに対応しています。

また、おまとめ資金と併用して資金使途の自由なお金を借り入れることも可能なので、返済目的以外のお金も借りたい方におすすめです。

お使いみち自由な資金でもお申込みいただけます。また、おまとめローンと自由な資金の併用でのお申込みも可能です。お気軽にご相談ください。例)「旅行・引越し・医療費用など」と「おまとめ資金」の併用でのお申込みも可能です。

出典元:北九州銀行 きたきゅうくん

北九州銀行は地方銀行ですが、インターネットや電話申し込みに対応しており、全国どこからでも来店不要で契約できます。

店舗に来店した場合は金利から返済額の試算もしてもらえるため、返済に不安を抱えている方は相談しましょう。

| 融資限度額 | 最大500万円 |

|---|---|

| 金利 | 年4.8%〜年14.3% |

| 審査時間 | 最短翌営業日 |

| 提出書類 | ・本人確認書類 ・在籍確認書類 |

| 土日対応 | WEB申し込みのみ対応 |

| 申込条件 | ・借入時年齢が満20歳以上満69歳以下で、完済時年齢が75歳以下の方 ・安定収入のある方(年金のみは不可) ・日本国籍または外国籍の特別永住者または永住者 |

| 返済方法 | ・口座振替 ・北九州銀行 ・提携ATM |

常陽銀行フリーローンは書類の提出やWEB契約で金利優遇が受けられる

常陽銀行フリーローンの金利は年3.975%〜11.95%で、他社と比較しても非常に低く設定されているのが魅力です。

【借入限度額が最大500万円の他社との金利比較】

| カードローン | 金利 |

|---|---|

| 常陽銀行フリーローン | 年3.975%〜11.95% |

| 百十四銀行 114おまとめローン | 年4.8%~14.5% |

| 第四北越銀行 おまとめローン | 年6.8%〜14.5% |

| 関西みらい銀行 フリーローン | 年6.0%〜14.0% |

さらに、常陽銀行フリーローンは資金使途の証明資料の提出・WEB契約などでも金利優遇を行なっているため、より低金利での契約も期待できます。

【金利優遇を受けられる条件】

- 借り入れ希望額が300万円以下で資金使途の確認ができる書類を提出した場合

- 給与振込を常陽銀行に指定した場合

- (株)オリエントコーポレーション保証付の場合

- スマホやパソコンで契約した場合

また、常陽銀行フリーローンは年金受給者や育休・産休・介護休暇を取得・予定している方、復職後1年未満の方の申し込みも可能です。

ただし、常陽銀行フリーローンに申し込みできる方は。以下の地域に勤務または居住している方に限られます。

- 茨城県全域

- 千葉県全域

- 埼玉県全域

- 栃木県全域

- 福島県全域

- 群馬県の板倉町、太田市、館林市

- 宮城県の岩沼市、塩竈市、仙台市、多賀城市、富谷市、名取市、利府町

- 東京都23区全域

常陽銀行フリーローンは借り換えに使えますが、消費者金融からの借入金は借り換えの対象外です。

| 融資限度額 | 最大500万円 |

|---|---|

| 金利 | 年3.975%〜年11.95% |

| 審査時間 | 最短当日(仮審査) |

| 提出書類 | ・本人確認書類 ・収入証明書 ・使い道の確認ができる書類(借入希望額が300万円を超える場合) |

| 土日対応 | ・店舗窓口での相談 ・常陽ハローセンター(0120-380-057)※日祝は定休日 ・WEB申し込み |

| 申込条件 | ・申込時の年齢が満20歳以上65歳未満で、最終返済時71歳未満の方 ・勤務地または居住地が当行営業地盤内にある方 ・安定した継続収入を見込める方 ・指定の保証会社の保証が受けられる方 ・日本国籍または、永住許可を受けている外国籍の方 |

| 返済方法 | − |

百十四銀行114おまとめローンは最長15年と長期的な返済プランが組める

百十四銀行 114おまとめローンは返済期間が最長15年と長いことが特徴です。

他社の返済期間は最長でも10年程度であることが多いため、百十四銀行 114おまとめローンを利用すると比較的ゆとりを持った返済ができます。

返済期間が長ければ一度の返済額も少なくなるため、家計への負担を抑えられ、追加で借り入れをしてしまう悪循環も断ち切りやすいです。

百十四銀行は香川県の地方銀行という位置付けではありますが、来店なしで契約できるため、全国から利用が可能です。

| 融資限度額 | 最大500万円 |

|---|---|

| 金利 | 年4.8%~年14.5% |

| 審査時間 | 仮審査の申し込みから最短1日 |

| 提出書類 | ・本人確認書類 ・収入証明書(300万円以上の借り入れを希望する方) |

| 土日対応 | WEB申し込みのみ対応 |

| 申込条件 | ・借入申込時の年齢が満20歳以上、満69歳以下で完済時年齢が満75歳以下 ・安定した継続収入のある方(年金収入のみは不可) |

| 返済方法 | 口座振替 |

熊本銀行おまとめ・フリーローンはパート・アルバイト・年金受給者も申し込める

熊本銀行のおまとめ・フリーローンは基準金利よりも1.2%低く、審査時間も通常より早くなるWEBから申し込みをするのが一番お得です。

幅広い客層に対応しており、アルバイトや年金受給者も申込対象者に含まれます。

| 融資限度額 | 最大500万円 |

|---|---|

| 金利 | WEB申込:5.8%、9.8%。12.8% WEB以外の申込:7.0%、11.0%、14.0% |

| 審査時間 | WEB・電話申込:2~3営業日以降 WEB・電話以外の申込:5~7営業日 ※審査状況によっては3週間程度かかる場合もある |

| 提出書類 | ・本人確認書類 ・収入証明書 |

| 土日対応 | 申し込みは可能 |

| 申込条件 | 以下の条件をすべて満たす方 ・借入時の年齢が満20歳~69歳以下 (Webでの申込は69歳11ヶ月まで) ・収入がある方(パート・アルバイト・年金受給者も含む) ・保証会社の保証が受けられる ・熊本銀行の普通預金口座がある |

| 返済方法 | ・口座振替 ・ATM |

福岡銀行おまとめ・フリーローンはWEB申込で適用金利を引き下げることができる

福岡銀行のおまとめ・フリーローンは、申込方法によって金利が異なり、WEB申込が一番お得になるのでおすすめです。

WEB以外の金利は「7.0%・11.0%・14.0%」ですが、WEBの場合は「5.8%・9.8%・12.8%」と「年1.2%」も低くなります。

また、窓口で契約する場合は、がんになったらローンが0円になる「がん保障特約付き団信保険」を選択できるのも福岡銀行ならではの特徴。

ローン相談の専門拠点である「ローンセンター」は土日も営業しているので、対面でサポートしてもらうことも可能です。

| 融資限度額 | 最大500万円 |

|---|---|

| 金利 | WEB申込:5.8%・9.8%・12.8% WEB以外の申込:7.0%、11.0%、14.0% |

| 審査時間 | 5~7日 ※審査状況によっては3週間程度かかる場合もある |

| 提出書類 | ・本人確認書類 ・収入証明書 |

| 土日対応 | 可能(一部店舗のみ) |

| 申込条件 | 以下の条件をすべて満たす方 ・借入時の年齢が満20歳~69歳以下 (Webでの申込は69歳11ヶ月まで) ・収入がある方(パート・アルバイト・年金受給者も含む) ・保証会社の保証が受けられる ・福岡銀行の普通預金口座がある |

| 返済方法 | ・口座振替 ・インターネットバンキング |

第四北越銀行 おまとめローンは借入希望額が300万円以下で収入証明書の提出が求められない

第四北越銀行 おまとめローンの金利は固定金利なので、あとから金利が上がるリスクがないのが特徴です。

変動金利は固定金利よりも低い傾向がありますが、経済状況によって金利が上下するため常に動向を注視しなければいけません。

変動リスクを避けたい・支払額を一定に保って家計を安定させたいといった方は、固定金利の第四北越銀行 おまとめローンを検討しましょう。

また、第四北越銀行 おまとめローンは借入希望額が300万円以下であれば、収入証明書不要で契約できるのも魅力のひとつです。

銀行は貸金業法の適用外ですが、過剰貸し付けを防ぐため、自主的に収入証明書の提出を求める銀行が多いです。

第四北越銀行 おまとめローンは300万円以下であれば収入証明書なしで貸し付け可能なので、収入に対して借入額が多くても対応してもらえる可能性があります。

| 融資限度額 | 最大500万円 |

|---|---|

| 金利 | 年6.8%〜年14.5% |

| 審査時間 | 最短即日 |

| 提出書類 | ・本人確認書類 ・収入証明書(借入希望額が300万円を超える場合) |

| 土日対応 | 申し込みのみ対応 |

| 申込条件 | ・契約時の年齢が満20歳以上満70歳未満 ・完済時の年齢が76歳未満の方 ・継続した安定収入が見込める方(年金のみは不可) ・保証会社の保証が得られる方 |

| 返済方法 | 口座振替 |

クレジットカード会社のおまとめローンは年齢制限の幅が広い傾向にある

クレジットカード会社が提供しているおまとめローンは、消費者金融や銀行カードローンと比べても年齢制限の上限が高い傾向にあります。

おまとめローンには年齢制限が設けられており、各金融機関が定める年齢の範囲内でなければ利用することができません。

年齢制限により申し込めるおまとめローンが少ない方は、以下のクレジットカード会社が提供しているおまとめローンを検討しましょう。

おまとめローン3選

また、クレジットカード会社が提供するおまとめローンの多くは、消費者金融と銀行の中間ほどの金利設定がされているためバランスが良いです。

ライフカードのサポートローンは26歳以上で安定した収入があれば申し込める

ライフカードサポートローンはクレジットカード会社のライフカードが提供しているおまとめローンサービスです。

他金融機関からの借り入れやクレジットカードのショッピングもおまとめの対象になります。

ライフカードサポートローンは、現在の借入先にライフカードから振り込みを行ってもらえて、面倒な手続きなしに利用できます。

現在の借入利率よりも低い利率で借入を1本化することができ、無理のない返済プランに変更可能です。

申込手続きはWEBで完結できませんが、公式サイトから申込みを行ったら、必要書類を提出し、最短7日でおまとめできます。

また、ライフカードサポートローンは貸金業者のおまとめローンの中で金利が低めのため、総返済額を抑えたい方は検討しましょう。

| 融資限度額 | 最大500万円 |

|---|---|

| 実質年率 | 年12.0%〜年16.5% |

| 審査時間 | 約1週間程度で融資可能 |

| 他社解約 | ー |

| 返済期間・回数 | 最長84ヶ月・最大120回 |

| 返済方式 | 元利均等返済方式 |

| おまとめ対象 | ・貸金業者からの借り換え ・クレジットカードのショッピング |

| 貸付対象 | 満26歳以上で安定した収入のある方 |

セゾンのメンバーズローンは代理で借入先に振り込んでくれる

セゾンのメンバーズローンはおまとめする借入先に代わりに振り込んでもらえます。

自身でおまとめする借入先を完済する必要があるおまとめローンは、完済証明書や解約証明書の提出が求められることがあります。

借入先が多い方は借入金額の確認や完済証明書の発行方法など管理することが多く大変ですが、全てセゾン側に任せることができるため便利です。

完済後は借入先をセゾンのメンバーズローンに一本化できているため、毎月1回口座振替によって計画的に返済していくことができます。

| 融資限度額 | 10万円〜300万円 |

|---|---|

| 実質年率 | 年10.0%〜年15.0% |

| 審査時間 | 最短3営業日 |

| 他社解約 | 不要 |

| 返済期間・回数 | 最長96ヶ月(96回) |

| 返済方式 | 元利均等返済方式 |

| おまとめ対象 | 消費者金融やキャッシングなどの借り入れが対象 |

| 貸付対象 | 20歳〜80歳で安定した収入がある方 |

SMBCモビット premium/plus おまとめローンは借入金額が最大999万円まで対応している

SMBCモビット premium/plus おまとめローンは三井住友カード会員限定で利用でき、低金利かつ高限度額に対応しています。

特に、SMBCモビット premium おまとめローンは借入限度額が999万円、金利が年1.5%〜年4.5%と条件によっては銀行カードローンよりも優れています。

おまとめ対象の借り入れは消費者金融とクレジットカードのキャッシングのみと制限がありますが、おまとめ後は管理や金利の面で負担を軽減できることが可能です。

申込後は審査の結果、SMBCモビット premium おまとめローンとSMBCモビット plus おまとめローンのどちらかを利用できるかが決まります。

| 融資限度額 | SMBCモビット premium おまとめローン:〜500万円 SMBCモビット plus おまとめローン:〜999万円 |

|---|---|

| 実質年率 | SMBCモビット premium おまとめローン:年1.5%〜年4.5% SMBCモビット plus おまとめローン:年4.5%〜年14.5% |

| 審査時間 | ー |

| 他社解約 | 不要 |

| 返済期間・回数 | 最長5年(60回) |

| 返済方式 | 借入後残高スライド元利定額返済方式・元利定額返済方式 |

| おまとめ対象 | ・消費者金融での借り入れ ・クレジットカードのキャッシング |

| 貸付対象 | 以下の条件のどちらかが該当する方 ・三井住友カードが発行するクレジットカードを所有している本会員 ・三井住友カードの提携ローンを契約中の方 |

おまとめローンの選び方で大切なことは返済負担が減るかどうか

おまとめローンを選ぶ際は一本化した後に、毎月の返済額が減るかどうかを基準に選びましょう。

おまとめ後に毎月の返済金額を少なくできると、管理する負担だけではなく月の約定返済額による返済負担も軽減することができるからです。

毎月の返済は金利がより低い商品や、返済期間を長く設定できる商品を選ぶと負担を軽減できます。

ただし、返済期間を長く設定し過ぎると支払総額が膨らむため、余裕がある月に繰上返済を利用すると効率的に元金を減らしていくことができますよ。

おまとめローンを選ぶ基準は他にも以下のような項目があるため、選ぶ際の参考にしてください。

口座開設不要で即日融資に対応したサービスを選ぶと、現在の借入先を最短即日に返済することができます。

返済を延滞や遅延すると、自身の信用情報に履歴が残り審査に不利になる傾向にあります。

一本化したい借入先がおまとめローンの対象に含まれているかを事前に確認する

借入先を一本化する際には金融機関が提供するおまとめローンで、現在の借入先がおまとめできるかどうかを確認しましょう。

おまとめローンは金融機関によっておまとめできる対象が異なるからです。

○○銀行カードローンと○○銀行カードローンの借り入れを一本化したい…

このような場合に、「おまとめの対象は消費者金融やクレジットカードのリボ払いのみ」では一本化することができないので事前に確認しましょう。

おまとめローンによっては以下の借り入れを一本化することができます。

- 貸金業者(消費者金融など)からの借り入れ

- 銀行カードローンからの借り入れ

- クレジットカードのキャッシング枠での借り入れ

上記のような借り入れをより金利が低いおまとめローンへ一本化することで、返済額を減額することができます。

| おまとめ対象 | |

|---|---|

| アイフル おまとめMAX・かりかえMAX | 貸金業者からの借り入れ 銀行からの借り入れ ショッピングリボ |

| プロミス おまとめローン | 消費者金融からの借り入れ クレジットカードなどにおける借り入れ |

| アコム 借り換え専用ローン | ・消費者金融からの借り入れ ・クレジットカードのキャッシング |

| SMBCモビット おまとめローン | ・消費者金融からの借り入れ ・クレジットカードのキャッシング |

| レイク レイク de おまとめ | 消費者金融からの借り入れ クレジットカードのキャッシングによる借り入れ 銀行カードローン借り入れ |

| ORIX MONEY おまとめローン | 貸金業者からの借り入れ 銀行カードローンからの借り入れ ショッピングリボ |

| 中央リテール | 貸金業者からの借り入れ |

| ライフカード サポートローン | ・貸金業者からの借り換え ・クレジットカードのショッピング |

| フクホー 貸金業法に基づく借換えローン | 貸金業者からの借り換え |

| 横浜銀行カードローン | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 東京スター銀行 スターワン乗り換えローン | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| イオン銀行カードローン | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 千葉銀行 ちばぎんフリーローン | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| auじぶん銀行カードローン | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 常陽銀行カードローン CASHPIT | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 関西みらい銀行 フリーローン | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 住信SBIネット銀行カードローン フリーローン | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| きらぼし銀行 おまとめローン | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| りそな銀行 りそなプロミアムフリーローン | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 静岡銀行カードローン | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| みずほ銀行カードローン | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| 三菱UFJ銀行カードローン バンクイック | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

| ソニー銀行カードローン | 貸金業者からの借り入れ ショッピングリボ 銀行カードローンなどからの借り換え ※事業性資金を除く |

アイフルのおまとめMAXは消費者金融カードローンから銀行カードローンまで、幅広い借入先を一本化することができます。

即日融資にも対応しているので、なるべく早く借入先の管理や返済負担を楽にしたい方におすすめです。

上限金利は借入金額に応じて年15%から年20%に設定される

おまとめローンで利息による返済負担を軽減させたい方は上限金利に注目しましょう。

上限金利は金融機関のローンを初めて利用する方に適用される傾向があるからです。

適用される金利によって返済負担が異なるので、利用前に確認しましょう。

金利の上限は「出資法」により20%を超えた設定は刑事罰の対象となるため、高くても年20.0%に設定されます。

また、上限金利は「利息制限法」により借入金額に応じて、年15.0%~年20.0%に設定されます。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

複数の借り入れ先がある場合は、借入金額が分散することで各々の金融機関で上限金利が高くなりがちです。

一方、複数の借り入れ先を一つにおまとめすると、利息制限法による金利負担の軽減を受けやすくなります。

金融機関によっては、借入金額に応じて適用金利を公表していることがあります。

みずほ銀行カードローンは、以下のように利用限度額に合わせた金利が設定されています。

| 利用限度額 | 基準金利 |

|---|---|

| 10万円以上100万円未満 | 年14.0% |

| 100万円以上200万円未満 | 年12.0% |

| 200万円以上300万円未満 | 年9.0% |

| 300万円以上400万円未満 | 年7.0% |

| 400万円以上500万円未満 | 年6.0% |

| 500万円以上600万円未満 | 年5.0% |

| 600万円以上800万円未満 | 年4.5% |

| 800万円 | 年2.0% |

出典元:みずほ銀行カードローン

返済負担を減らした方は、おまとめ後に適用される金利が低くなることを確認しましょう。

低金利なおまとめローンほど審査難易度は高い傾向にある

おまとめローンやカードローンなどのローン商品は、低金利になるほど審査は厳しくなっていきます。

なぜなら、低金利のカードローンは銀行や貸金業者からすると借り倒れした際のリスクが高いからです。

消費者金融が審査に通りやすいと言われる理由は、銀行カードローンよりも金利が高めに設定されているためです。

ローン審査に落ちると一定期間「ローン審査に落ちた」という履歴が信用情報に残ります。

履歴が残っている期間は審査通過が難しいため、どうしても借入先をまとめたい方は低金利なおまとめローンは避けましょう。

本記事で紹介している金融機関は、それぞれ上限金利や申込条件が違うので確認してみましょう。

| 金利(実質年率) | 借入限度額 | |

|---|---|---|

| アコム 借換え専用ローン | 年7.7%~年18.0% | 300万円 |

| アイフル おまとめMAX・かりかえMAX | 年3.0%~年17.5% | 1万円~800万円 |

| プロミス おまとめローン | 年6.3%~年17.8% | 300万円 |

| SMBCモビット おまとめローン | 年3.0%~年18.0% | 800万円 |

| レイク レイク de おまとめ | 年6.0%~年17.5% | 10万円〜500万円 |

| ORIX MONEY おまとめローン | 年3.0%~年17.8% | 50万円~500万円 |

| 中央リテール | 年10.95%~年13.0% | 500万円 |

| ダイレクトワン お借り換えローン | 年4.9%〜年18.0% | 1万円〜300万円 |

| ライフカード サポートローン | 年12.0%~年16.5% | 500万円 |

| フクホー 貸金業法に基づく借換えローン | 年7.3%~年20.0% | 5万円〜200万円 |

| 楽天銀行スーパーローン | 年1.9%〜年14.5% | 10万円〜800万円 |

| 横浜銀行カードローン | 年1.5%~年14.6%(変動金利) | 10万円〜1,000万円 |

| 三菱UFJ銀行カードローン バンクイック | 年1.8%~年14.6% | 10万円~500万円 |

| りそな銀行 りそなフリーローン | 年1.7%~年14.0% | 10万円~1,000万円 |

| 東京スター銀行 スターワン乗り換えローン | 年9.8%~年14.6% | 30万円~1,000万円 |

| イオン銀行カードローン | 年3.8%~年13.8% | 10万円〜800万円 |

| 千葉銀行 ちばぎんフリーローン | 年1.7%~年14.8% | 10万円〜800万円 |

| auじぶん銀行カードローン | 年0.98%~年12.5% | 10万円〜800万円 |

| 常陽銀行カードローン CASHPIT | 年1.5%~年14.8% | 1万円〜800万円 |

| 関西みらい銀行フリーローン | 年1.7%~年14.0% | 10万円〜1,000万円 |

| 住信SBIネット銀行 フリーローン | 年3.875%~年12.1% | 10万円〜1,000万円 |

| きらぼし銀行のおまとめローン | 年3.4%〜年14.8% | 10万円〜500万円 |

| 中央労働金庫フリーローン | 年5.825%〜年7.5% | 1万円〜500万円 |

| 東京シティ信用金庫フリーローン GO速球 | 年5.5%〜年14.0% | 1万円〜1,000万円 |

| 静岡銀行カードローン | 年1.5%〜年14.5% | 10万円〜1,000万円 |

| みずほ銀行カードローン | 年2.0%~年14.0% | 10万円〜800万円 |

| ソニー銀行カードローン | 年2.5%~年13.8% | 10万円~800万円 |

| オリックス銀行カードローン | 年1.7%~年14.8% | 10万円〜800万円 |

| 愛知銀行フリーローン | 年5.0%~年13.0% | 最大1,000万円 |

| 北九州銀行 きたきゅうくん | 年4.8%〜年14.3% | 最大500万円 |

| 常陽銀行フリーローン | 年3.975%〜年11.95% | 最大500万円 |

| 百十四銀行114おまとめローン | 年4.8%~年14.5% | 最大500万円 |

| 熊本銀行おまとめ・フリーローン | 年5.8%〜年14.0% | 最大500万円 |

| 福岡銀行おまとめ・フリーローン | 年5.8%〜年14.0% | 最大500万円 |

| 第四北越銀行 おまとめローン | 年6.8%〜年14.5% | 最大500万円 |

| セゾン メンバーズローン | 年10.0%〜年15.0% | 10万円〜300万円 |

| SMBCモビット premium/plus おまとめローン | 年1.5%〜年14.5% | 最大999万円 |

銀行のおまとめローンは上限金利が低めに設定されており、消費者金融よりも利息を抑えることができます。

ただし、審査が不安な方は、上限金利が高めに設定されているアコム 借換え専用ローンをおすすめします。

アコム 借換え専用ローンの上限金利は年18.0%と消費者金融のキャッシングローンの金利水準に設定されており、借入先をまとめて返済に専念することが可能です。

また、借入限度額は最大800万円と貸付金額が銀行と同じくらいに大きいことの嬉しいポイントです。

返済期日が近いなら即日融資に対応した口座開設不要の商品を選ぶ

借入先の返済期日が近づいていてすぐに借入先を一本化したい方は、消費者金融のおまとめローンを選びましょう。

消費者金融は最短即日の融資に対応しているサービスもあり、ノンバンクのため、口座開設をする必要がありません。

最短で即日におまとめできるため、返済の延滞遅延を早めに対策することができます。

銀行カードローンから選ぶ場合は、楽天銀行口座以外も毎月の引き落としの返済口座として登録できる楽天銀行スーパーローンを選ぶと最短翌日に見直しができます。

銀行カードローンは毎月の返済用口座に他社金融機関の口座を登録できないことが多いです。

口座開設には以下のように時間がかかるため、早めの融資を希望する方には向いていません。

| 口座開設 | 対象の口座 | 口座開設にかかる時間 | |

|---|---|---|---|

| 楽天銀行スーパーローン | 不要 | ー | 最短翌営業日 |

| 横浜銀行カードローン | 契約手続きまでに必要 | 横浜銀行 | 最短翌営業日〜5営業日程度 |

| 東京スター銀行 スターワン乗り換えローン | 必要 | 東京スター銀行 | 最短5営業日程度 |

| イオン銀行カードローン | 必要 | イオン銀行 | 約2週間程度 |

| 千葉銀行フリーローン | 必要 | 千葉銀行 | 最短即日 |

| auじぶん銀行カードローン | 必要 | auじぶん銀行 | 最短翌営業日 |

| 常陽銀行カードローン CASHPIT | 不要 | ー | 最長10営業日程度 |

| 関西みらい銀行フリーローン | 必要 | 関西みらい銀行 | 1週間程度 |

| 住信SBIネット銀行 フリーローン | 必要 | 住信SBIネット銀行 | 最短即日〜3営業日ほど |

| きらぼし銀行 おまとめローン | 必要 | きらぼし銀行 | 最短翌営業日 |

| りそな フリーローン | 必要 | りそな銀行 | 最短翌営業日 |

| 中央労働金庫 フリーローン | 不要 | ー | 1〜2営業日 |

| 東京シティ信用金庫 フリーローン GO速球 | 必要 | ー | 最短当日 |

| 静岡銀行カードローン | 必要 | 静岡銀行 | 最短1週間 |

| みずほ銀行カードローン | 必要 | みずほ銀行 | 最短1〜2週間 |

| 三菱UFJ銀行カードローン バンクイック | 不要 | 三菱UFJ銀行 | 最短2営業日 |

| ソニー銀行カードローン | 必要 | ソニー銀行 | 最短3日程度 |

| オリックス銀行カードローン | 不要 | ー | 最長10営業日 |

| 愛知銀行 フリーローン | 必要 | 愛知銀行 | 最短翌営業日 |

| 北九州銀行 きたきゅうくん | 必要 | 北九州銀行 | 最短3営業日 |

| 常陽銀行 フリーローン | 不要 | ー | 最長10営業日程度 |

| 百十四銀行 114おまとめローン | 必要 | 百十四銀行 | 最短3営業日程度 |

| 熊本銀行 おまとめ・フリーローン | 必要 | 熊本銀行 | 最短当日 |

| 福岡銀行 おまとめ・フリーローン | 必要 | 福岡銀行 | 最短当日 |

| 第四北越銀行 おまとめローン | 必要 | 第四北越銀行 | 最短2週間程度 |

また、銀行カードローンは土日審査や即日融資には対応していません。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。

引用:日本経済新聞「銀行、個人向け即日融資停止へ カードローン縮小」

早めの融資を希望する方は、口座開設不要で土日にお金を借りるときにも即日融資に対応している消費者金融のおまとめローンを選びましょう。

おまとめローンの審査に落ちてしまう人の特徴を押さえて審査対策をしよう!

おまとめローンを利用するには金融機関から審査を受ける必要がありますが、申込者の状況よっては審査が厳しくなることがあります。

返済能力がないと判断できる方への貸し付けは、貸し倒れのリスクが高くなるからです。

おまとめローンの利用を検討している方は、申込の時点で既に返済能力を超えた借入残高を有することもあり、借入状況や審査状況によっては融資を断られます。

例えば、申込の時点で返済負担率が高いほど、返済能力がないと判断されやすく審査に通りにくくなる傾向にあります。

返済負担率は年収に対する年間のローンの返済額のことで、返済負担率が高いということは年収のうち約定返済額が占める割合が高いということです。

そのため、年収が低くなっているタイミングで高額融資を希望した場合や、返済期間が短く年間で返済する金額が高い場合は返済負担率が高くなります。

このように、おまとめローンの審査では返済能力が重視されており、以下のような項目から判断されているため、申込前に確認しておきましょう。

審査基準は金融機関によって異なり、それぞれ非公開のため通りやすい借入先を判断することができませんが、最低限上記の項目に気を付けて申し込む必要があります。

安定した収入がない

おまとめローンは一本化した後に毎月滞りなく返済していく必要があるため、安定した継続的な収入が必要です。

借入金額が大きくなりがちな商品のため、おまとめローンの審査は返済能力がないと判断されれば審査に通りません。

以下のような条件に当てはまる方は審査に落ちる可能性があるので確認しましょう。

- 借入先が多すぎる

- 返済できないほどの借入額

- 勤続年数が少ない

- 勤務先や雇用形態など

また、本人の収入は審査の際に提出が求められる収入証明書類から判断されるため、申込時に収入を誤魔化さないようにしましょう。

虚偽申告は信用できないと判断されて、おまとめローンの審査に落とされる可能性があります。

信用情報に問題がある

おまとめローンの審査は信用情報の履歴によって、通過することが難しくなります。

信用情報には以下のような情報が指定信用情報機構である「信用情報機関(CIC)」「信用情報機構(JICC)」「全国銀行個人信用情報センター(KSC)」に記録されており、審査に影響します。

- 支払いの延滞遅延

- 多重申込

- 自己破産

各信用情報機関に記録されている情報は以下の期間を超えると自動的に消去されるため、信用情報に問題がある方は履歴が削除されるまで待つ必要があります。

| CIC | JICC | KSC(全国銀行個人信用情報センター) | |

|---|---|---|---|

| 支払いの延滞遅延 | 5年 | 5年 | 5年 |

| 多重申込 | 6カ月 | 6カ月 | 6カ月 |

| 自己破産 | 5年 | 5年 | 5~7年 |

信用情報に問題がある方は、上記の期間中でおまとめローンの審査の通過が難しくなっています。

複数の金融機関へ申し込むと審査に不利になる

おまとめローンへ申し込む際には、短期間に複数の金融機関へ申し込みをしないようにしましょう。

カードローンやクレジットカードへの申し込みも信用情報として記録されており、短期間に複数の申し込みが記録されていると審査に通りにくくなってしまうからです。

審査への影響は何社以上の申し込みからあるか明確ではないため、一社に絞って申し込むことが望ましいです。

すでに複数回申し込んでしまった方は、信用情報から履歴が消える6ヶ月間空けてから申し込みましょう。

虚偽の内容で申し込みをした

おまとめローン申し込み時は、正確な情報を入力してから申し込みましょう。

虚偽の申告は審査に通らないだけではなく、契約後に発覚すると規約違反としてペナルティの対象になるからです。

契約後に虚偽の申告が見つかった場合は、期限の利益を喪失するため一括返済が求められるためリスクが大きいです。

第23条(期限の利益の喪失)

引用:SMBCモビット「モビットカード会員規約」

1.お客様に次の各号のいずれかにあたる事由が生じたとき、当社の通知催告がなくても、お客様は、本規約にもとづく一切の債務について当然に期限の利益を失い、債務の全額をただちに支払います。

(1)支払停止となったとき。

(2)強制執行の申立があったとき。

(3)破産、民事再生手続開始等の申立があったとき。

(4)お客様の所在が当社にとって不明となったとき。

(5)本規約にもとづく債務であるかを問わず、当社に対する債務の一つでも期限に支払わなかったとき。

(6)当社に差入れた書面に虚偽の記載があったとき、または収入、支出等について虚偽の申告があったとき。

カードローン会社によっては、一括返済に遅延損害金が付加される場合もあるためリスクが大きいです。

また、申込時の入力ミスは故意ではなくても虚偽の申告として審査落ちにつながるため、正確な情報を記載するようにしましょう。

在籍確認に対応できないと審査に通過できない

おまとめローンの審査は消費者金融や銀行カードローンのどちらも必ず在籍確認が実施されるため、対応する必要があります。

正規の貸金業者では貸金業法により申込者の在籍確認が義務付けられています。

貸付けの契約を締結するに当たっては、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力を十分に調査する義務があり、調査の結果、その顧客等の返済能力を超えると認められる貸付けの契約を締結してはならない。

引用:金融庁「貸金業者向けの総合的な監督指針」

銀行カードローンは法律で義務付けられているわけではないですが、申込者の返済能力の確認が重要視されていることもあり在籍確認が徹底されています。

多重債務の発生抑制の観点からは、融資実行時のみならず、途上管理において、顧客の返済能力、すなわち返済原資たる顧客の収入状況を把握することが重要である。

引用:金融庁「銀行カードローンのフォローアップ調査結果について」

在籍確認は返済能力の調査として行われ、申し込み時に入力した勤務先に在籍しているのか電話で確認されます。

消費者金融や銀行カードローンのどちらも電話の際は、申込者のプライバシーに配慮して担当者の個人名で対応してくれることが多いです。

そのため、勤務先にバレずにお金を借りたいという方も安心感を持って申し込むことができます。

このように、おまとめローンを利用するにはカードローンの審査と同様に在籍確認なしにすることができません。

借入先が多いと審査に通らない?

おまとめローンは他社借入の件数が多いと借入先を一元化できない可能性があります。

おまとめローンは多重債務者を対象に融資を行なっていますが、他社借入の件数が3社までの申し込みが一般的に理想と言われています。

他社借入が4社以上ある方がおまとめローンの審査に通過するためのポイントは、申込前に借入残高が少ない借入先に繰上返済をすることで完済することです。

繰上返済で少しでも借入先を減らしておくことで、借入件数が多いことで審査にマイナスな影響を与えること防ぐことができます。

収入証明書の提出が求められる

今すぐ借入先をまとめたい方は、事前に収入証明書を用意しておく必要があります。

おまとめローンは比較的に借入金額が大きくなりやすいため、貸金業法により収入証明書類の提出が必要になるからです。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用:日本貸金業協会「年収を証明する書類とは」

銀行カードローンは法律上、収入証明書類の提出が必要というわけではありませんが、利用限度額が50万円超の場合に提出を求める金融機関が多いです。

収入証明書は以下の書類提出が求められ、直近のものを提出する必要があります。

提出する書類によっては取得に時間がかかるため、今すぐおまとめしたい方は早めに用意しておきましょう。

おまとめローンは複数の借り入れ先を一本化できる総量規制対象外の商品のこと

おまとめローンは複数の借入先を一つの借入先にすることができる商品です。

複数の借入先を一つにまとめることもできるため、多重債務状態を解消でき、毎月の返済管理を楽にすることができます。

おまとめローンは以下のように法令が定める一定の条件を満たすことで、顧客に一方的有利となる借換えとして総量規制の例外貸付けとして年収の3分の1を超えた融資が認められます。

(1)借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

引用:日本貸金業協会「総量規制が適用されない場合について」

(2)「借換え後」の金利が、借換え前の金利を上回らない。

(3)返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

(4)1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

(5)担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。

借入先を一つにすることで毎月の返済管理をシンプルにできる

おまとめローンは借り入れ状況や返済の管理が楽にすることができます。

これはおまとめローンを利用することにより、借入先の業者や金融機関から返済日を一本化することができるからです。

複数の借入先があると、「5日にA社へ○○円、10日にB社に○○円、15日にC社に○○円…」と毎月の管理が複雑で大変ですよね。

カードローンやクレジットカードのキャッシングなど借入件数が多いと管理が複雑になり、以下のようなリスクも高くなります。

- 遅延損害金の発生

- ローンの利用停止

- 追加融資や信用情報に影響など

おまとめローンにより一本化すると、毎月の返済管理をシンプルに整理することができます。

また、毎月複数回ATMから返済する必要もなくなるため、手数料を抑えることも可能です。

金利を下げることで月の返済額や総支払額を減らせる可能性がある

おまとめローンを利用すると、月々の返済額や総支払額を減らせる可能性もあります。

- 月々の約定返済金額を小さくすると、月の返済額を減らすことができる

- 金利が低くなると、総支払額を減らすことができる

約定返済金額は契約で決められた毎月返済期日までに支払う必要がある金額のことです。

また、複数の借入先を一本化して、ひとつの借入額が大きくなると利息制限法により金利の上限が下がります。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

このように、A社から50万円、B社から20万円、C社から30万円借り入れしている場合は、金利の上限がそれぞれ年18.0%になります。

おまとめローンを活用すると、借入金額が100万円になるので、金利の上限を年15.0%まで下げることができるのです。

信用情報を整理することができる

おまとめローンを利用すると、信用情報を整理することができます。

金融機関から借り入れをする際には、信用情報機関(CIC)に借入状況が記録されます。

記録された情報は、カードローンなどの審査する際に活用され、融資をしてもいいか判断基準になるのです。

おまとめローンを利用することで複数の借入先から一つの借入先に記録を整理することができるため、次に申し込むタイミングでマイナスな影響を受けにくいです。

また、複数の借入先があり、返済できない人を多重債務者といいます。

おまとめローンを利用すると、多重債務も借入先を一本へ限定することができるのです。

多重債務はカードローンやクレジットカードのキャッシングなどの審査で悪影響を与える可能性があります。

多重債務を解消することで、いざというときのローンの審査に影響しません。

クレジットカードが使えなくなるわけではない

おまとめローンを利用する際は、金融機関が定める利用規約からクレジットカードの解約が必要かどうかを確認しましょう。

基本的にはおまとめローンを利用することで、クレジットカードが使えなくなることはありません。

そのため、借入先を一本化しても、普段と変わらずクレジットカードのショッピングを利用することができます。

しかし、おまとめローンの利用規約でクレジットカードの解約が条件になっている場合は、解約して利用しないようにしましょう。

また、クレジットカードのキャッシング枠をおまとめローンに一本化する場合、関連するクレジットカードの解約が求められる可能性があります。

そのため、おまとめローンを利用する際は、事前に利用規約をチェックして解約する必要があるクレジットやローン商品を把握する必要があります。

おまとめローンと借り換えローンの違い

返済負担を減らす方法にはおまとめローン以外にも、カードローンの借り換えという方法もあります。

おまとめローンと借り換えローンの大きな違いは以下のようになっています。

- 借入先の件数

- 追加融資

おまとめローンは複数の借入先を一つにまとめますが、借り換えローンは一つの借入先から、より金利が低い借入先に変更するローンです。

また、おまとめローンは返済専用のローンなため、ほとんどの商品が追加融資に対応していません。

しかし、金融機関が提供している商品によっては、おまとめローンと借り換えローンが同じ役割をしていることもあります。

おまとめローンのデメリットは返済期間は長くすると利息が膨らむこと

おまとめローンは返済期間を長く設定すると毎月の返済負担を減らせますが、利息が膨らむため注意が必要です。

利息は日割りで計算されるため、返済期間が長くなるほど増える仕組みになっており、利息が膨らむことで総返済金額が大きくなります。

借入金額や金利は審査から設定されるため、無理のない範囲で返済日数を設定することで無駄な利息の発生を防ぐことができます。

おまとめローンは返済用の商品で追加借入に対応しておらず、完済するまでお金を借りることができないため、できるだけ利息を膨らませないようにしましょう。

より利息を減らすには、毎月の返済に加えて、金銭的に余裕ができたタイミングで随時返済(繰上返済)を利用するようにしましょう。

毎月の返済金額は「元金+利息」に充てられますが、随時返済のお金は「元金のみ」に充てられるため効率的に元金を減らすことができます。

追加借入には対応していないため適切な返済計画を立てる必要がある

おまとめローンは返済用の商品のため、追加借入に対応していません。

つまり、契約時に融資を受けた後に、お金が必要になっても融資を受けることができません。

余裕を持って返済計画を立てると返済が長期化して追加借入ができない期間も長くなるため、おまとめローン事業者が提供している返済シミュレーションを参考に適切な返済計画を立てましょう。

おまとめローンの返済中に追加借入をしたくなった場合は、貸金業者から新規の借り入れができず、別のお金を借りる方法を検討する必要があります。

完済するまで貸金業者からお金を借りることができなくなる

消費者金融のおまとめローンを利用する場合は、完済するまで貸金業者から借り入れができなくなります。

これは消費者金融のおまとめローンが総量規制の例外貸付けに分類されるからです。

総量規制の例外貸付けは年収の3分の1を超えた借り入れができますが、借入金額が借入残高に換算されます。

消費者金融のおまとめローンで総量規制を超えた借り入れをした場合、新しく借り入れする貸金業者に申し込むと総量規制を超えた貸付とみなされます。

そのため、消費者金融の借り入れやクレジットカードのキャッシングが利用できません。

新しく借り入れする場合には、貸金業者以外の銀行カードローンや国からお金を借りる公的融資制度を利用する必要があります。

保証人が必要な商品は返済困難になると迷惑をかける

おまとめローンの中には契約時の条件に連帯保証人が必要となる場合があります。

*お申込みの内容によりましては連帯保証人が必要となる場合がございます。

引用:日専連ベネフル「おまとめローン」

(貸金業法施行規則第10条の23第1項第1号の適用条件に基づき、借換え対象債務以上の保証人設定はございません。)

連帯保証人は債務者が返済しない場合に、債務者の代わりとなって返済義務を負います。

連帯保証人者は債務者の代わりに返済を行うリスクがあることを理解した上で引き受けてくれる間柄のため、債務者が返済困難になった際に取り返しがつかないほど迷惑をかけてしまいます。

おまとめローンは保証人なしで契約できる商品も多いため、まずは保証人が不要のおまとめローンから検討しましょう。

担保ありで一本化すると返済できないときに不動産や動産を手放さないといけない

金融機関の中にはおまとめローンの貸付条件として、不動産や動産を担保に要求する商品があります。

担保は債務者が返済が困難になった場合に競売にかけられるため、常に不動産や動産を手放すリスクを抱えています。

つまり、自宅や土地を担保に設定してしまうと、返済できないときに生活の基盤を失うということです。

以下のような不動産や動産を担保に他社借入をおまとめする際には、滞りなく返済していけるかどうかを慎重に計画した上で利用する必要があります。

| おまとめ商品 | 金利 | 借入限度額 | 担保 | |

|---|---|---|---|---|

| 京葉銀行 | フリー住宅ローン | 年1.2%〜年3.9% | 50万円以上5,000万円以下 | 不動産 |

| 住信SBIネット銀行 | 不動産担保ローン | 年3.05%〜年9.0% | 300万円以上1億円以下 | 不動産 |

| 関西みらい銀行 | フリーローン 不動産担保型 | 年1.9%〜年9.8% | 100万円以上1億円以内 | 土地・建物またはマンション |

| りそな銀行 | 不動産担保ローン/フリーローン(有担保型) | 年2.775%〜年9.9% | 100万円以上1億円以内 | 土地または建物 |

担保ありのおまとめ商品は借入限度額が大きく管理の負担を減らすことができますが、担保を失うリスクを理解した上で検討しましょう。

銀行と消費者金融のおまとめローンの違い

借入先をおまとめできる商品として銀行カードローンや消費者金融のおまとめローンについて紹介してきましたが、2つには明確な違いがあります。

以下の表でわかる通り、銀行カードローンは、消費者金融よりも金利が低めです。

ただし、銀行カードローンもおまとめローンと同じく総量規制の対象外ですが、自主規制により貸付金額が制限される可能性があることには注意が必要です。

そのため、実際に借り入れできる金額は年収の3分の1程度になることもあります。

| 銀行 | 消費者金融 | |

|---|---|---|

| 金利 | 低め | 高め |

| 利用限度額 | 高め | 低め |

| おまとめ対象 | 広め | 狭め |

| 審査 | 遅め | 早め |

ここからは、銀行カードローンと消費者金融のおまとめローンの違いについて詳しくご紹介していきます。

銀行カードローンでおまとめする場合は追加で融資を受けられる

おまとめローンは返済専用のローンということもあり、一度借りると追加で融資を受けることができません。

完済まで貸金業者からの融資を受けることができないため、銀行カードローンや質屋でお金を借りる必要があります。

また、銀行カードローンでおまとめしている方は、追加融資を受けることができます。

消費者金融は即日融資に対応しているため比較的に早く一本化できる

消費者金融は審査や融資スピードに優れており、最短即日でおまとめすることができます。

契約手続き完了後には、複数の借入先に返済してくれるため返済日が近くても心強いです。

そのため、消費者金融のおまとめローンでは最短即日に、計画的に返済していく状況を作ることができます。

一方、銀行は反社会的勢との関係遮断に向けた取り組みとして、審査の段階で反社チェックを行なっており、即日融資には対応してません。

また、銀行カードローンは銀行口座の開設が必須の商品も多く、口座開設とローンカードの到着を含めると1カ月近くかかる場合もあります。

消費者金融によってはおまとめできる対象が限られている

消費者金融のおまとめローンは銀行カードローンと比べて、おまとめできる対象が狭いです。

銀行カードローンは原則として事業資金以外であれば、お金の使い道は問題ないため幅広い借り入れをまとめることができます。

一方、消費者金融のおまとめローンで銀行カードローンやショッピングリボをおまとめできる商品はアイフルのみです。

以下の表では、大手消費者金融のおまとめローンのおまとめ対象をまとめているのでぜひ参考にしてください。

| アコム | 消費者金融からの借り入れクレジットカードのキャッシング |

|---|---|

| アイフル | 銀行からの借り入れ貸金業者からの借り入れクレジットカードのショッピングリボ |

| プロミス | 消費者金融からの借り入れクレジットカードのキャッシング |

| SMBCモビット | 消費者金融からの借り入れクレジットカードのキャッシング |

| レイク | 消費者金融からの借り入れクレジットカードのキャッシング |

このように、選ぶ商品によっては、自身の借入先をまとめることができない場合があります。

おまとめローンに申し込む際には、自身の借り入れが一本化できるか事前に確認しておきましょう。

おまとめローンの審査へ落ちたときに複数の借入先を対処する方法は4つある

おまとめローンの審査に落ちた時の対処法は主に以下の4つです。

おまとめローンは必ずお金を借りられるというわけではありません。

申し込み前には、おまとめローンの審査に落ちたときに、複数の借入先にどう対処したらいいか押さえておきましょう。

利用中のカードローンで増額申請に通ると追加融資を受けられる

おまとめローンの審査に落ちた時の対処法としてまず挙げられるのは、現在利用しているカードローンの増額申請をすることです。

増額申請が通ればひとつの金融機関で借りれる金額が大きくなるため、他社借入の返済に充てることができます。

場合によっては、利用限度額が増えることで、利息制限法により金利が下がることもあります。

毎月の返済額を減らすと返済負担を抑えることができる

おまとめローンの審査に落ちた時の対処法としては、毎月の返済額を減らすことも挙げられます。

現在、毎月の返済額が最低返済額でない場合には、各借入先からの毎月の返済額を減らすことで、返済の負担を小さく抑えることができます。

返済の手間は変わりませんが、約定返済額による返済負担を減らすことが可能です。

有担保ローンを利用すると信用情報に問題があってもお金を借りることができる

信用情報に問題があり審査に通らない方は、有担保ローンの利用も検討しましょう。

カードローンのような無担保ローンでは、返済能力として信用情報が重要視されます。

しかし、不動産のような高額な財産を担保にする有担保ローンは、不動産を売却したときの資金から返済能力があると判断されやすく比較的に審査に通りやすいです。

無担保ローンよりも金利が低いですが、担保となるものを所有していなければ利用することができません。

また、返済が滞ると担保を失う可能性があります。

最終手段の債務整理は利息のカットや返済免除などの減免効果がある

おまとめローンを検討する際は既に利息が膨らんで返済能力を超えた負債を抱えている場合があるため、審査に通らないことがあります。

審査に落ちてしまった場合は、弁護士や司法書士事務所に相談して膨らんだ利息のカットや返済の減額・免除ができる債務整理を検討しましょう。

また、おまとめローンは借り換え後に早々に返済に行き詰まる方もおり、一本化した後も返済が困難になることが予想される方は先に債務整理を検討することも手段の一つです。

債務整理には手続きの事実が信用情報に記録されて、一定期間借入が制限されるというデメリットがありますが、返済額を少なくできるため返済の見通しが立ちやすくなります。

債務整理の手続きには専門的な知識や判断が必要なため、以下のような金融庁が多重債務の相談先として案内している窓口に相談しましょう。

おまとめローンに関するよくある質問

ここでは、おまとめローンによくある質問をご紹介します。

- おまとめローンは何回でも利用できる?

- おまとめローンは何回でも利用することができます。

おまとめローンを一度利用したことがあるから、二度目は利用することはできないということはありません。

ただし、一度利用したことがあっても、金融業者が設けている返済能力の基準を満たすことができない場合は、審査に落とされてしまいます。

- おまとめローンはいくらまで借りることができる?

- おまとめローンは審査に通過した場合、金融業者が設けている限度額の範囲内で融資を受けることができます。

おまとめローンは総量規制の例外貸付に分類されるため、年収の3分の1を超えた借入も一本化することができます。

- おまとめローンで住宅ローンも一緒にまとめることができる?

- おまとめローンでは住宅ローンもまとめることができる商品もあります。

ただし、基本的にはおまとめローンは消費者金融からの借り入れやクレジットカードでのキャッシングなど無担保ローンが対象です。

- おまとめローン後に再度借入したい際にはどうすればいい?

- おまとめローンを利用中でも、利用規約に反しない場合、他社のローンを利用することができます。

おまとめローンは返済専用のローンのため、別のカードローンを利用する必要があります。

- おまとめローンは家族の借金も一つにできる?

- おまとめローンは家族名義の借り入れをまとめることができません。

おまとめローンは本人名義の借り入れのみまとめることができるため、家族名義の債務をまとめる際に利用することができません。

- 繰上返済には手数料がかかる?

- 繰上返済は振り込みでの返済は振込手数料が自己負担、提携ATMでの返済は取引額1万円超で220円、1万円以下で110円を自己負担が必要になる場合があります。

返済方法や手数料は各金融機関によって異なるため、詳しい情報は各金融機関の公式サイトから確認しましょう。

※当サイトはmaneoマーケット株式会社によって運営・管理されております。

※金融商品やサービスのリスクを十分に理解し、利益だけでなく損失も発生する可能性があることを認識してください。

※当サイト(マネーグロース)は金融商品・サービスに関する情報を提供するもので、専門性や正確性を完全に保証するものではありません。

※当サイトで紹介されている金融商品やサービスの個別サポートや相談には対応できません。

※商品・サービスに関するお問い合わせはmaneoマーケット株式会社ではお答えできません。提供元の企業へ直接お問い合わせをお願いいたします。

※金融商品やサービスを利用する際は、各金融機関の公式ウェブサイトで詳細やリスクを確認し、計画的に利用してください。

※当サイトの利用や閲覧に伴う不利益や損失、広告掲載商品の利用に伴う不利益や損失について、当サイトや関係企業・執筆者は責任を負いかねます。

※当サイトの記事ではアコムなどから委託された成果報酬型広告を掲載して収益を得ておりますが、代理契約や金融商品の直接提供・斡旋・個別相談は行っておらず、競合関係もありません。

※当サイトのコンテンツの無断転載や利用は禁止されており、引用する場合は該当記事のURL掲載が必要です。

※当サイトは金融商品を扱うため、事実検証や最新情報の収集・確認を不定期で行い、内容の変更を行う場合があります。

※詳細は広告掲載についてをご覧ください。広告のない商品・サービスについても、事実に基づいて掲載しています。

※ユーザーの皆様に公正な情報判断をしていただくため、事実に基づく情報を提供し、広告主の利益を優先せず、中立的な立場で情報提供に努めています。

※当サイトは、ユーザーの皆様に有益な情報を提供することを目的としていますが、利用に伴うリスクや責任はご自身で判断し、対処していただくようお願いいたします。

※当サイトに関するお問い合わせに関しては、当サイトのお問い合わせフォームからお願いいたします。