資金をコツコツ積み立てていくことができると人気の「貯蓄型学資保険」。

その中でも最近人気を集めているのがが、フコク生命の学資保険である「みらいのつばさ」です。

そこで今回は「みらいのつばさ」の特徴やプラン別のモデルケース、加入者の口コミをご紹介していきます。

これらを中心に「フコク生命の学資保険」について徹底調査していきたいと思います。

「フコク生命の学資保険に加入しようか悩んでいるけど、大丈夫かな?」

と思っている方は特に必見の内容となっているので、ぜひ加入前に参考にしてみて下さい!

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

目次

学資保険の概要と人気の貯蓄型について

現在、子が0歳だが教育資金をコツコツ積み立てることを検討している。

貯蓄の他に学資保険と呼ばれる、子の教育資金が受け取れる保険に関心がある。

その中でも、フコク生命の学資保険の評判をよく耳にする。

まずは、学資保険とはどんな保険なのか?現在の学資保険で人気となっているものは何かを知りたい・・・・。

こちらでは学資保険の特徴と、現在人気のある種類、そしてフコク生命について説明します。

学資保険とは?

学資保険とは、子の将来の教育資金を一定の時期に受け取ることや、子の病気やケガ等をした場合に保障を受けることができる、生命保険会社等が取り扱う民間の保険です。

教育資金の積み立てを目的とする学資保険に加入すると、保険料を毎月コツコツ支払い、子が契約で決めた年齢になると満期保険金を受け取ることができます。

また、進学の際に一時金として入学祝金を受け取ることができる保険もあります。

加入契約者(保護者等)は、被保険者である我が子がどのタイミングで満期保険金・入学祝金を受け取れば良いか、慎重に検討する必要があります。

貯蓄型の学資保険は人気が高い

教育資金の積み立てを目的とする学資保険は、「貯蓄型学資保険」と呼ばれ、返戻率の高さで人気が集まっています。

返戻率とは、支払保険料総額と契約で取り決めた受け取るお金の総額の割合を言います。

支払保険料総額より満期保険金等の総額が多ければ、加入契約者にそれだけ利益が出ることになります。

支払保険料総額を100%とする場合、この割合を少しでも超えた割合になれば、加入契約者の利益が発生したことになります。

この利益が出る割合が多ければ多いほど返戻率が高いと評価されます。

一方で、既に支払った保険料よりも実際に受け取るお金が少なくなった場合は「元本割れ」を起こしたことになります。

子の教育資金はどのくらいかかる?

学資保険に加入を検討中だが、そもそも子の教育資金はどの位かかるのだろう?

大学入学も昔よりは容易になり、他の保護者の方々も大学への進学費用を想定しているはずだ・・・・。

こちらでは、幼稚園、小学校、中学校、高校、大学に必要な教育資金の目安を説明します。

幼稚園~高校の教育資金

こちらでは幼稚園、小学校、中学校、高校の公立・私立の学校教育費をそれぞれ比較し、その費用の違いを取り上げます。

なお、この学校教育費には授業料をはじめ、以下の項目が該当します。

- 修学旅行・遠足・見学費

- 学校納付金

- 図書・学用品・実習材料費

- 教科外活動費

- 通学関係費

公立・私立の学校教育費はそれぞれ下表の通りです。

幼稚園~高校の教育資金

公立と私立の費用は、義務教育である小学校・中学校で大きな差となっています。

公立小学校・中学校は授業料が義務教育のため0円である分、私立小学校・中学校との費用の差は、小学校(6年間)で約15倍、中学校(3年間)で約8倍となっています。

また、公立でも私立でも学校教育費の他、給食費や子を塾に通わせる費用も加えれば、必要な教育資金は更に大きくなります。

大学進学の教育資金

こちらでは、国立大学、公立大学、私立大学の学習費を比較します。

学習費とは授業料をはじめ修学費・課外活動費・通学費、その他の学校納付金等を指します。

国立・公立・私立の学習費は下表の通りです。

大学進学の教育資金

やはり、最も費用がかかるのは私立大学となります。

なお表の学習費の他、国立・公立・私立いずれの場合も、初年度の入学金や留学を予定するなら留学費用、お子さんがアパートで一人暮らしする場合にはその生活費と、更に多くの教育資金が必要になります。

兄弟がいると・・・

前述した幼稚園~高校の学校教育費、大学の学習費は一人の子を目安にした教育資金であり、二人目、三人目の子ともなればその必要な教育資金は非常に多額となります。

ただし、子の考え方はそれぞれ異なり、大学進学を望む子もいれば早めに就職をして、自分自身で生計を立てたい子もいることでしょう。

子の各々の進路は、子自身で決定し保護者は子を全面的にバックアップするべきです。

進路希望が兄弟または姉妹とも大学進学で同じならば、平等に教育を受ける機会を与えたいものですが、兄弟姉妹が私立大学まで進学することになると、とても貯蓄だけで教育資金を賄うことは困難です。

そのため前々から何らかの備えを準備し、最も教育資金が必要なタイミングで活用できるように考慮することが大切となります。

フコク生命と「みらいのつばさ」について

フコク生命について

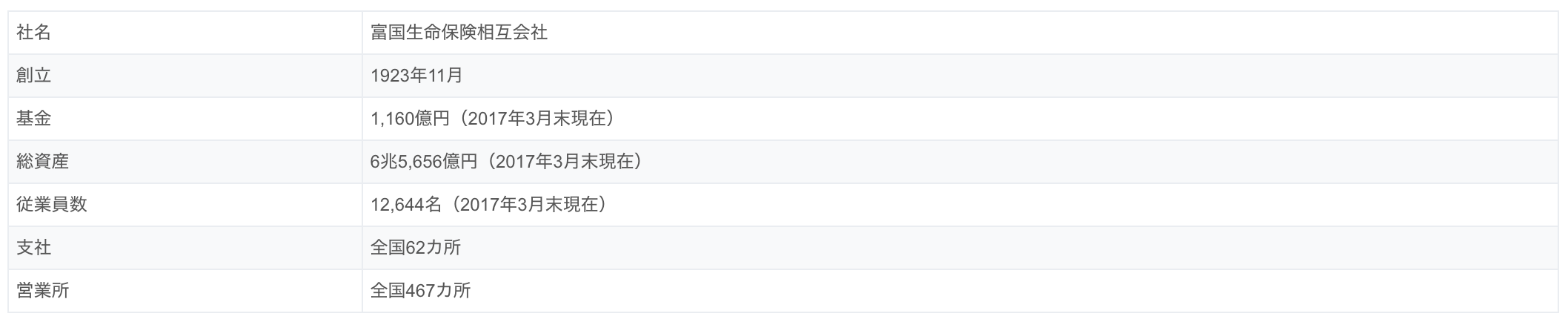

フコク生命の正式な社名は「富国生命保険相互会社」です。

日本では非常に歴史のある生命保険会社で、もともと「徴兵保険会社」であり、富国徴兵保険と称していました。

この徴兵保険とは養老保険の一種であり、子が小さいうちから加入しておくと、その子が徴兵されたときに保険金が給付されるという内容でした。

戦後は、生命保険会社に転換しています。

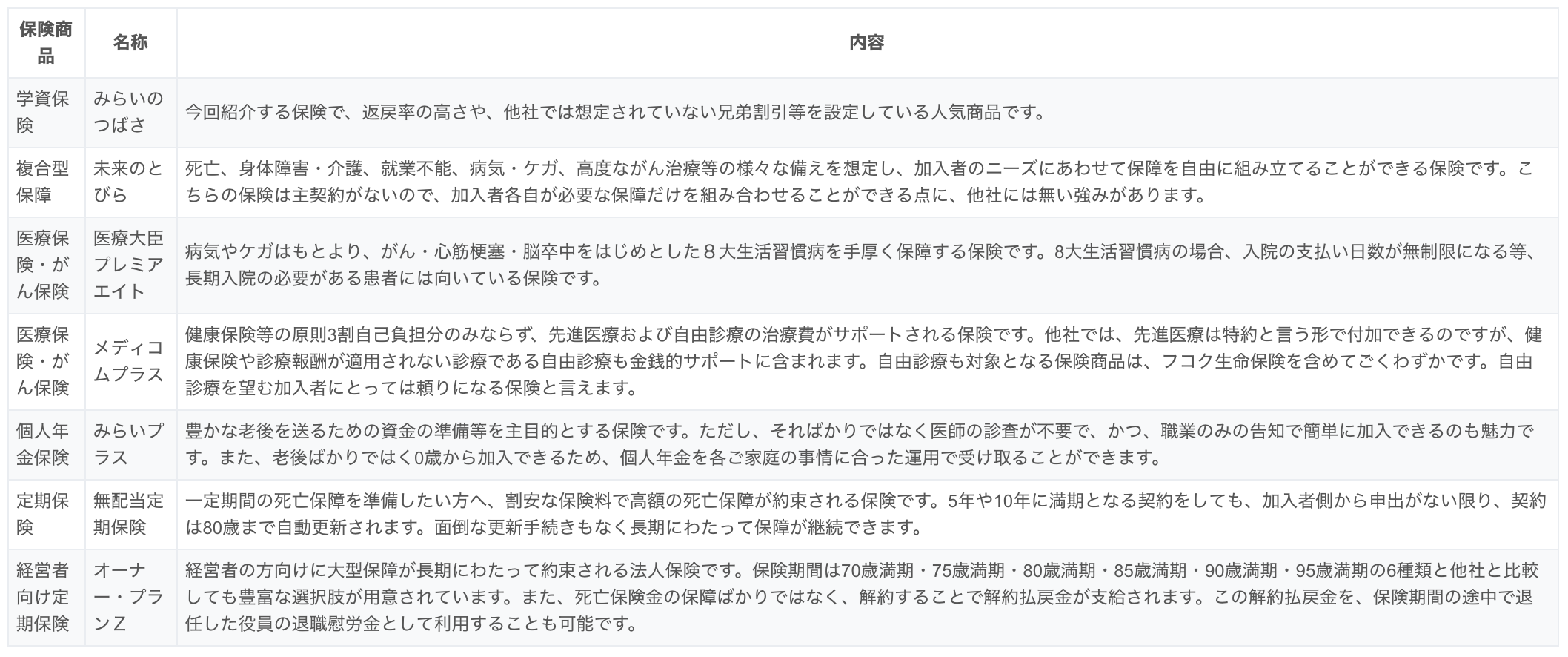

7つの保険商品を販売しており次のような保険内容となっています。

保険商品

フコク生命保険商品

会社概要

フコク生命の会社概要

みらいのつばさの概要

フコク生命の学資保険、「みらいのつばさ」は貯蓄型学資保険です。

教育資金の積立を主目的としています。

医療保障のような、子の病気・ケガによる保障は設けられていません。

選択できるプランは2種類で、子の成長に合わせてお祝い金を受け取れる「ステップ型」、大学入学資金に重点を置いた「ジャンプ型」があります。

ステップ型・ジャンプ型ともに、保険料払込期間は11・14・17歳から選択できます。

この保険は子の出生前から加入でき、出産予定日の140日前から最高7歳まで加入することが可能です。

契約者(保護者等)の年齢は、男性の場合は18歳~70歳まで、女性の場合は16歳~70歳までとなっていますが、子の年齢によって契約者の年齢の上限も異なります。

みらいのつばさの保険内容

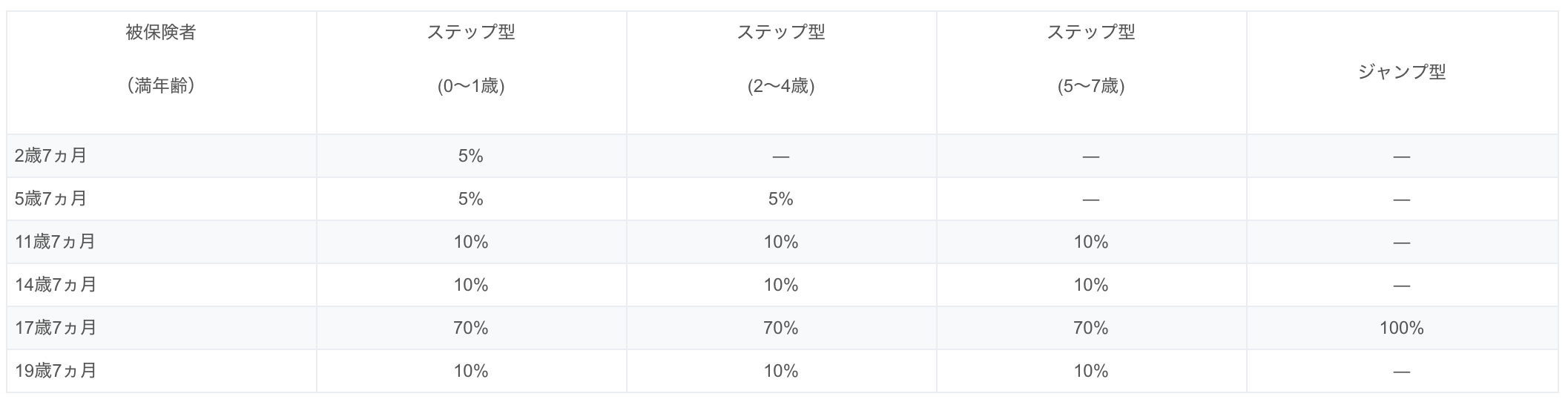

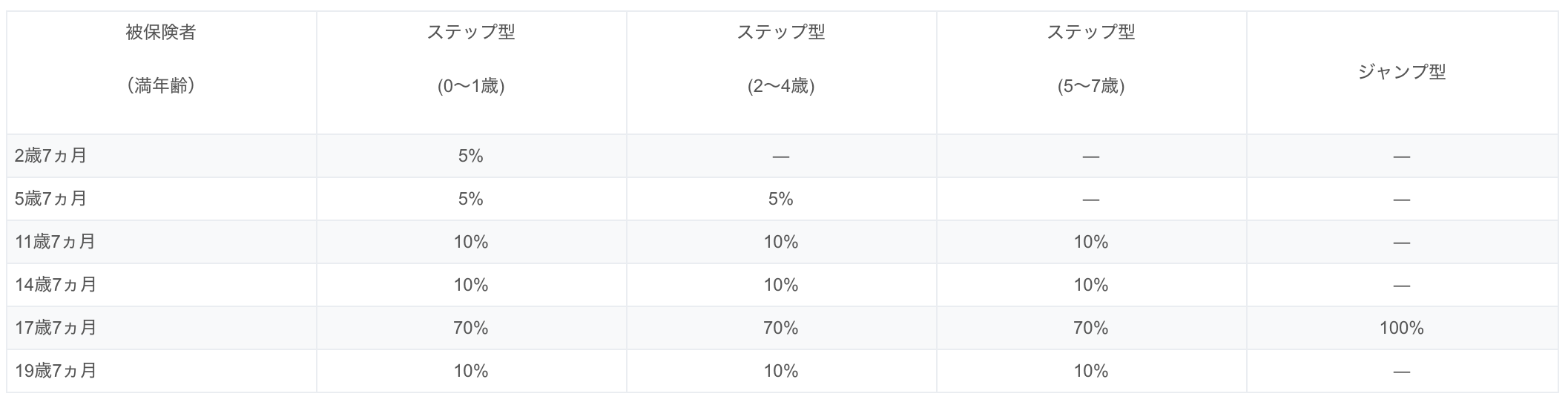

みらいのつばさにステップ型・ジャンプ型の2種類があることは前述しましたが、受け取れる入学祝金の割合は、この2種類で異なることの他、契約した時点での被保険者(子)の年齢によっても異なります。

受け取る条件および下表を参照して下さい。

入学祝金を受け取る条件

被保険者(子)が、下表の満年齢に達した直後の11月1日(11月1にその満年齢に達した時はその日)に生存していることが必要です。

入学祝金の受取金額

入学祝金の受取金額

その他の注目点

満期保険金等を受け取るプランの他、主に2つの点が注目すべき点です。

兄弟割引

被保険者(子)の兄弟姉妹が既に加入している場合、新たにみらいのつばさ加入すれば兄弟割引が適用され、支払う保険料が割安になります。

それだけ返戻率は高くなります。

ただし、次の条件に全て該当することが必要です。

- 加入契約者から兄弟割引を希望する旨の申出があること。

- 被保険者の兄弟姉妹を新たに被保険者とする保険契約(第2契約)があり、この契約を締結する際に、既に締結している契約(第1契約)が有効で、かつ、払済保険へ変更していないこと。

- 第1契約と第2契約の加入契約者が同一人物であること。

払込保険料免除事由

払込保険料免除事由とは、加入契約者(保護者等)が亡くなったり高度障害状態になったりした時には、以後の保険料の支払が不要となり、契約通り満期保険金や入学祝金が受け取れる措置を言います。

この様な措置をとっているのは、加入契約者が保険料を支払えなくなった時に、教育資金の積立の継続に支障が出ることがないようするための配慮といえます。

払込保険料免除事由は、加入契約者が次のような状態になった場合に適用されます。

- 加入契約者の死亡:加入契約者が保険料払込期間中に亡くなった場合

- 高度障害状態:加入契約者が責任開始期以後の原因により保険料払込期間中、高度障害状態になった場合

- 身体障害の状態:加入契約者が、責任開始期以後の不慮の事故によりその日から180日以内でかつ、保険料払込期間中所定の身体障害の状態となった場合

みらいのつばさS(ステップ)型について

学資保険「みらいのつばさ」、兄弟割引や払込保険料免除事由等、なかなか各家庭の事情を考えた保険商品のようだ。

では、満期保険金や入学祝金が受け取れるプランであるS(ステップ)型について詳しく知りたい・・・。

こちらでは、S(ステップ)型の特徴と事例をあげて満期保険金・入学祝金の受取額・返戻率を説明します。

ステップ型とは

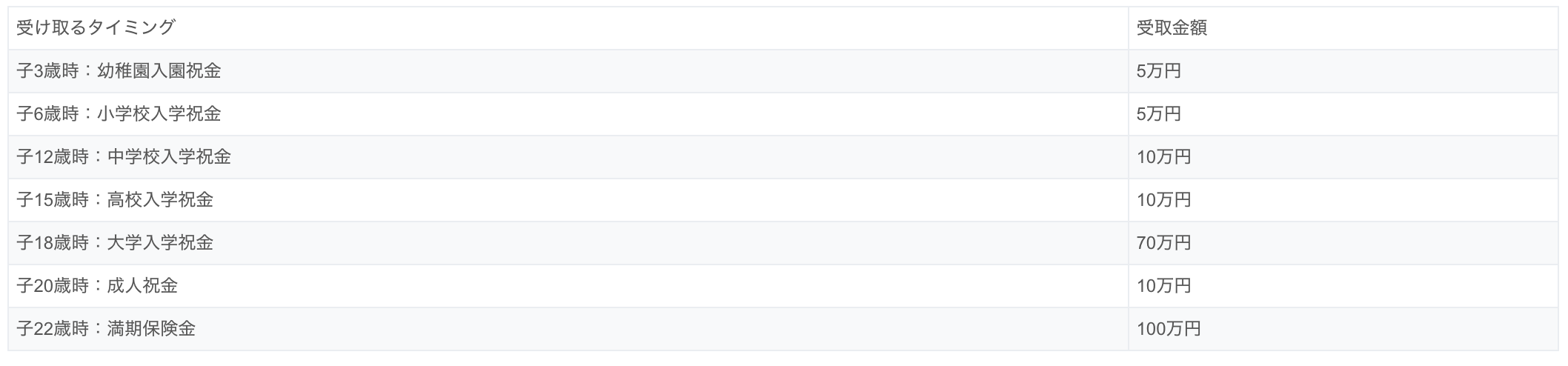

入園・入学等の進学にかかる教育資金を総合的に準備できるプランです。

進学するたびに入学祝い金が受け取れます。

前述した学校教育費のみならず子が進学していく場合には、制服やカバン等を揃えたり、学習机・教材も新しく購入したりする必要があるかもしれません。

また公立・私立の小学校、中学校では、必要な教育資金に大きな差がります。

入学祝金は進学の際に必要な制服・カバン、学習机・教材の購入費や、私立学校の場合は学校教育費の一部に充てることができます。

もっとも、貯蓄が十分にあり入学祝金を教育資金に充てる必要がない場合は据え置いても構いません。

その場合には据え置いた入学祝金に利息も付くので、入学祝金を一番欲しいタイミングで受け取ることをおすすめします。

(ステップ)型の保険料を考える

こちらのプランの保険料については次のようになります。

加入契約者が男性か女性かで若干保険料は変わります。下表を参考にしてください。

- 支払い方法:口座振替月払

- 満期保険金額:100万円

- 祝金・満期保険金受取総額:210万円

(ステップ)型の保険料

(ステップ)型の保険料をシミレーション

こちらでは事例をあげて、入学祝金を受け取るタイミングや入学祝金・満期保険金の受取金額、返戻率を取り上げます。

- 加入契約者:父親30歳

- 被保険者:子0歳

- 保険期間:22歳満期

- 保険料払込期間:11歳まで

- 支払い保険料:15,186円(口座振替月払)

- 満期保険金額:100万円

- 祝金・満期保険金受取総額:210万円

入学祝金・満期保険金

入学祝金・満期保険金

返戻率等

返戻率等

みらいのつばさJ(ジャンプ)型について

S(ステップ)型は、入学祝金も進学の度にもらえて非常に興味深いが、何とかコツコツ貯金をしていけば子が大学に入学するまでは学資保険を使わずに済むかもしれない・・・。

では、大学への進学に重点をおいたプランであるJ(ジャンプ)型について詳しく知りたい・・・。

こちらでは、J(ジャンプ)型の特徴と事例をあげて満期保険金・入学祝金の受取額・返戻率を説明します。

J(ジャンプ)型とは

大学進学に重点をおく教育資金を準備できるプランで、入学祝金を大学入学時にまとめて受け取ることができます。

前述したように、大学に入学すれば国立・公立・私立大学で大きく学習費が異なることに加え、都心の大学に進学するため、子が地方から親元を離れてアパート暮らしをする費用もかかる等、まとまった資金が必要になる場合があります。

大学進学の際の入学費や初年度の学習費、引っ越し代金や、アパートの契約に関する費用をこちらのプランで補うことが可能です。

入学祝金・満期保険金を一度にもらうプランとなりますので、返戻率もS(ステップ)型より高くなります。

J(ジャンプ)型の保険料を考える

こちらのプランの保険料については次のようになります。

加入契約者が男性か女性かで若干保険料は変わります。

下表を参考にしてください。

- 支払い方法:口座振替月払

- 満期保険金額:100万円

- 祝金・満期保険金受取総額:200万円

J(ジャンプ)型の保険料を考える

J(ジャンプ)型の保険料をシュミレーションしてみる

こちらでは事例をあげて、入学祝金を受け取るタイミングや入学祝金・満期保険金の受取金額、返戻率を取り上げます。

- 加入契約者:父親30歳

- 被保険者:子0歳

- 保険期間:22歳満期

- 保険料払込期間:11歳まで

- 支払い保険料:14,354円(口座振替月払)

- 満期保険金額:100万円

- 祝金・満期保険金受取総額:200万円

J(ジャンプ)型の保険料シミュレーション

保険代理店を味方につければ保険選びは簡単になる

保険の加入や見直しには保険代理店の利用が必須と言っても過言ではありません。

将来の安心を買う保険だからこそ、少し時間をかけてでも今丁寧に選ばないといけないのです。

なぜ保険代理店を使ったほうがいいの?

保険に入りたいなら直接保険会社に行けばいいのに、なぜ保険代理店が存在し、利用する人が増えているのでしょうか。

- FPに相談しながら複数の保険を見比べることができる

- 保障の抜け漏れを発見してもらえる

- 何度でも無料で相談可能できる

- 資料請求や保障内容の比較を自分でやらなくていいから時間の節約になる

FPに相談しながら複数の保険を見比べることができる

生命保険だけでも全国に約40社の保険会社があり、それぞれの会社に10~50個の保険商品を扱っているため、最大2,000個の保険商品の中から自分に合った保険を選ぶことになります。

保険を見比べるために保険会社に足を運んでも、勿論その保険会社は他社の保険のことは紹介してくれません。

気になる会社に1社ずつ足を運ぶ手間を省いてくれるのが保険代理店なのです。

さらに、保険代理店ではFP(ファイナンシャルプランナー)が直接相談に乗ってくれるため、複数の保険の比較に加えて家計に関するアドバイスまでもらうことが出来ます!

保障内容が希望にしっかり沿っているか、同じ内容でもっと負担金の少ない保険はないかなど、保険会社ではなかなかしにくい相談も可能です。

一人一人に適した保険アドバイスがもらえる

膨大な数ある保険商品に複数加入する場合、二重の保障がされている、保障が抜けてしまっているなどの事態が発生していることがあります。

保証が重複している分の保険料を払うのはもちろんもったいないですし、今の保険では保障が十分ではなく、追加で資金が必要になっても保険に加入している意味がありません。

保険代理店を利用することで、これらの問題点を発見し、あなたにとって本当に必要なものを教えてくれます。

何度でも無料で相談可能

前述のような、保険の見直しに対して手厚いサポートをしてくれる保険代理店ですが、なんといくら相談しても無料なのです!

「新しい保険に入ることを考えている」「ライフステージが変わったため、保険を見直したい」などとお考えの方は、ぜひ気軽に一度保険代理店を利用してみることをおすすめします。

おすすめ保険相談サービス

保険相談サービスは以下の項目に当てはまる方々にぴったり寄り添ってくれます。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

保険相談検討者

保険相談検討者

松葉 直隆

松葉 直隆

平均業界歴11.8年のFP 平均業界歴11.8年のFP |

|

相談員全員がFP資格取得者 相談員全員がFP資格取得者 |

厳選した2500人以上のFP 厳選した2500人以上のFP

|

それでは、ランキング形式でおすすめの代理店をご紹介いたしましょう。

おすすめ相談窓口1位 保険見直しラボ

保険相談の中でも、利用者の口コミが良いのが保険見直しラボです。

- 取扱保険会社約34社と保険を比較するには十分な量

- 経験歴の長いベテラン相談員が多数在籍しているので、保険のトレンドや保険料を抑えるノウハウを知っている

- 相談員全員がすべての保険を取り扱える(これが意外と珍しいんです…!)

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます!

取扱保険会社数は34社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていること。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

保険見直しラボ 利用者の口コミ

以前、保険ショップで相談しましたが、

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。

結果は保障もしっかりしている上に保険料も安く大満足でした。

ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。おすすめ相談窓口2位 ほけんのぜんぶ

ほけんのぜんぶは、東京、埼玉、神奈川、大阪、兵庫、京都、奈良、札幌、愛媛、岡山、仙台、静岡、沖縄に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

- 全国どこでも足を運んでくれる(離島を除く)

- 34社の保険会社の商品を扱い、商品を一気に比較できる

- FPの資格取得率が100%

ほけんのぜんぶの最大の特徴として、在籍している相談員のほぼ100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

よく分からなかった保険のしくみや内容が納得のいくものに

よく分からなかった保険のしくみや内容が納得のいくものにおすすめ相談窓口3位 保険相談ニアエル

保険相談ニアエルは保険代理店ではなく、保険代理店と保険の相談をしたいお客様をつなげるサービス(ポータルサイト)を提供している会社です。

- 当日の保険相談にも対応

- コロナの影響でWEBオンライン相談が可能に

- 店舗ごとの評判や口コミを見ることができる

保険相談ニアエルの特徴は以上の3つ。

まず、当日の保険相談が対応しているところです。

そのため、忙しい方でも予定が急に空いたときなどに予約できるため、融通が利きますね。

WEB上でいくつかの個人情報を入力するだけで予約が可能です。

また、他の利用者のクチコミを確認できる相談窓口もそう多くないでしょう。

店舗ごとの評判を確認でき、接客態度はどうだったのかやお客様の声についても見ることができます。

このように保険と共済で迷われた場合は、保険相談サービスの利用が便利です。

松葉 直隆

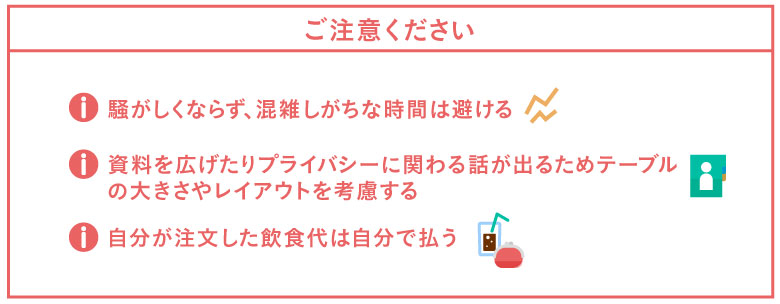

★訪問型無料相談の注意事項

あなたの都合に合わせてくれる力強い味方である訪問型の無料相談ですが、カフェやファミレスを利用する際に注意すべきことがいくつかあります。

見落としがちな注意点を以下にまとめましたのでご覧ください。

特にファミレスを利用する方は、テーブルは広くて良いですが騒がしい時間帯になると声が聞き取りづらくなったりすることも。

逆にカフェや喫茶店だと2人席に通されるとテーブルも狭くなったり、また隣の席との距離感が近くて個人情報が筒抜けの気分になる気がして落ち着けないかもしれません。

松葉 直隆

松葉 直隆

また、飲食代を出されてしまうと気まずさを覚えたりすることもありますから、ここは貸し借りなしで自分で支払うと良いですね!

加入するなら高返戻率、低価格な今。まだ間に合います!

今後、更に金利が下がる一方だとも言われている日本経済。

ゼロ金利政策からマイナス金利政策などのニュースを耳にすることで今後の日本経済が不安になりますよね。

学資保険の返戻率も今後は下がっていく可能性もあり、あまりお得すぎて商品が販売停止になることも示唆されています。

※2018年も各保険会社学資保険の利率を下げており、2019年も利率が下がる傾向にあると言われています※

既に契約している保険に関しては、もしも売り止めになっても影響は受けず、学資保険は満期まで継続します。

今後はマイナス金利の影響で保険料が上がっていく予想もされている学資保険。

少しでも保険料が安く、返戻率が高いうちに加入を検討しましょう。

学資保険「みらいのつばさ」の評価について

学資保険「みらいのつばさ」、なかなか魅力的な保険内容だが、加入者はどんな率直な意見をもっているのだろう?

利用者の肯定的な意見、批判的な意見も含めて是非聞いたみたい・・・・・。

こちらでは利用者の口コミを紹介し、口コミを参考にする場合の注意点も指摘します。

肯定的な意見

こちらでは、みらいのつばさへの肯定的な意見を取り上げます。

一例を紹介します。

30歳女性

ネットなどで口コミや情報をいろいろ調べて、返戻率が高かったので決めました。

他に返戻率が高い学資保険もありましたが、最終的に決め手になったのは、フコク生命という大手の会社であること、担当の方が親身に相談に乗ってくれたとが理由です。

加入しても、半年から1年に1回は必ず私や子の状況を伺う連絡が入って、非常に安心していられます。

子供の大学受検や入学に備えて加入する学資保険では、みらいのつばさが一番安心です。

37歳女性

私の家族では兄弟2人ともみらいのつばさに入ってます。

兄弟割引がある点も魅力ですが、返戻率の高さとフコク生命が国内の生命保険会社の中でもトップクラスの財務を持っていて健全な会社だからです。

学資保険は長期間にわたってお金を預けるため、国内の生命保険会社で安定感があるかどうかというのは重要な判断基準ですね。

[小括]

肯定的な意見では、兄弟割引や高い返戻率に加え、生命保険大手だから、健全経営の会社だから、担当者が親身になって対応してくれたからというものが多かったです。

学資保険は長期間にわたり支払った保険料を預けるため、何よりも健全な会社であることが求められているといえます。

批判的な意見

こちらでは、みらいのつばさへの批判的な意見を取り上げます。

一例を紹介します。

41歳女性

兄弟割引もあり、返戻率も100%を超えているということでみらいのつばさを選びましたが、最近になって返戻率だけ見たら他の会社の学資保険のほうが高いことがわかりました。

すでに数年加入しているので変更することはないですが、損した気分です。

(年齢非公開)女性

資料を頼んだら、送られてきた申込用紙の私の名前の漢字を間違えてるし、ハンコはシャチハタでも大丈夫と言われシャチハタで契約書に判子したら、後日書類を書き直せと言われた。

あまりにも営業担当者の対応がひどいので電話で苦情を言ったところ、営業所の責任者のような方と話があわず不快な気持ちになった。

[小括]

他に返戻率だけ見れば高いところが他にあった、担当者の対応が悪い等の批判的な意見がありました。

ただし、返戻率の件では一番高い保険商品が一概に良い商品とは言えません。

ご自分のご家庭や子の事情を加味した上で他に有利なサービスがあるかもみて、その良し悪しを判断するべきです。

また、担当者とのトラブルに関しては次項で説明します。

口コミを参考にする際の注意点

口コミは利用者の本音があらわれているため、TVのコマーシャルや生命保険会社のホームページ、営業担当者の勧誘からでは伺えない情報も得ることができます。

ただし、生命保険会社の保険商品を、全ての利用者が論理的に評価・批判しているわけではありません。

評価・批判は利用者の感情にも当然左右されます。

前述した批判的な意見の中でも、担当者の不適切な対応が発端になってトラブルになったケースがありましたが、担当者は一概に優秀で皆同じスキルを有した人材ばかりではありません。

フコク生命側は、人材の育成のためにもお客とのトラブル回避や、誠実な対応を全ての担当者が取れるように研修を繰り返し行うことが求められます。

ただし、お客である利用者側も苦情をカスタマーセンターや営業所に伝える場合、初めからエキサイトして厳しい発言をすることは控えた方が良いでしょう。

電話等で苦情を伝えるにしても、以下の点を順序立てて伝えることが大切です。

- いつ(何月何日に)

- どの時点で(申込みの時等)

- 誰が(担当者名)

- どんな対応(不適切な対応等)でトラブルになったことを報告し

- どうしてもらいたいのか(謝罪要求や、契約破棄等)

そのため、我々利用者側は契約の際の質問や苦情に関しても、あらかじめメモ書きし、電話対応の担当者と話の流れを合わせつつ、どのような対応を生命保険会社側にとってもらいたいのかを伝えていきましょう。

まとめ

貯蓄型学資保険は、返戻率の高さが注目されがち。

子の教育資金として活用しやすいプランの存在、兄弟割引や払込保険料免除事由等、ご家庭の事情にあったサービスが設けられているかどうかも検討しながら保険選びを行いましょう。