住友生命の学資保険「こどもすくすく保険」ってどういう保険なの?

ホームページを見ても、住友生命の学資保険「こどもすくすく保険」ってどういう保険なのかイマイチよく分からないですよね。

そこで今回は、そんな住友生命の学資保険「こどもすくすく保険」の特徴や保障内容について詳しくご紹介していきます。

子供の将来が心配な方は、学資保険について理解を深めていきましょう。

- 住友生命の「こどもすくすく保険」の満期は、18歳と22歳。

- 住友生命の「こどもすくすく保険」の特徴は、学資金として中・高・大額進学時に受け取れる、死亡保障が契約者と被保険者に付いている、受取金が支払った額よりも多いこと。

- 「こどもすくすく保険」は、メリットとして保険料の払い込みを高校入学前に終えることが可能なこと、特約の充実、満期金の設定が細かくできることが挙げられる。

- 加入している学資保険は家庭に合ったプランをプロのプランナーに相談してみましょう。

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

目次

住友生命の学資保険の概要と仕組み

本保険は、保障型にも貯蓄型にもなる保険です。

そのため、学資保険で保障型の保険を探している方も貯蓄型保険を探している方も、一度は検討してみてはいかがでしょうか。

「こどもすくすく保険」の仕組み

本保険は満期が2つのタイプから選ぶことが出来ます。

満期を選べる年齢は18歳と22歳です。

主契約には、支払った保険料の相当額が支払われる”死亡給付金”と”保険料支払い免除”のみとなっています。

保障内容も災害や疾病に備えた医療保障を特約としてつけることができますので、手厚くすることができ保障型としての役割を果たせます。

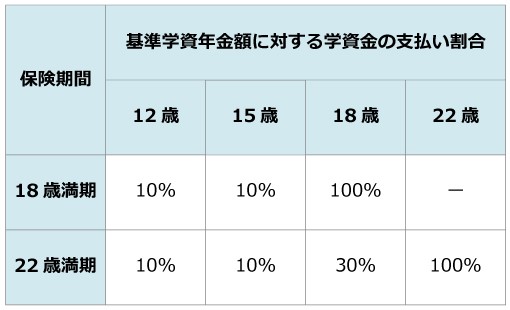

受取総額と学資祝金支払割合

学資祝金が基本保険金額に対して支払われる割合は、次の表のようになります。

基本保険金額は加入時に選択しますが、受取総額ではなく満期時に受け取る祝金の金額です。

そのため、受取ることが可能な総額は基本の保険金額よりプラス20~50%の金額となり、基本の保険額は100万円から1万円単位という細かさで設定が可能。

このことから、医療特約と併せてご自身に見合ったプランを作れます。

加入年齢と契約者年齢

加入年齢と契約者年齢は下図のようになり、契約者の年齢は祖父母の加入も加味して男性が65歳、女性が73歳まで設定されています。

子どもが加入可能な年齢も一般の学資保険商品と同様です。

しかし、契約者の年齢の範囲が子ども(被保険者)の加入年齢によって他の学資保険と同様に異なります。

詳細情報は明示されていないため、加入を検討する場合には保険会社へ確認してください。

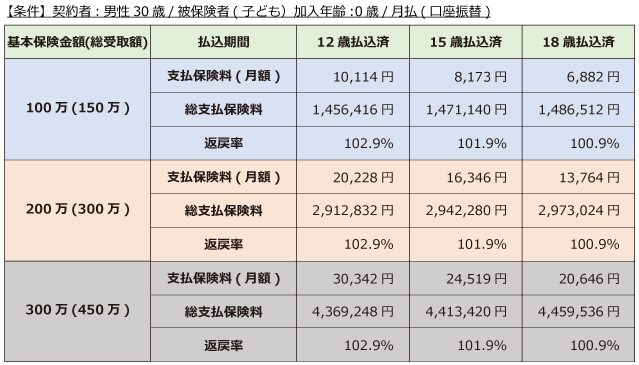

保険料と返戻率

基本保険金額に「こどもすくすく保険」の返戻率は左右されません。

返戻率が決まるのは、払込期間と契約者年齢、被保険者(子ども)の加入年齢です。

ほか、契約者の年齢や被保険者の年齢が変わっても返戻率が大きく変化することはありません。

18歳満期の場合

18歳満期についてのシミュレーションは下図の通りです。

22歳満期の場合

22歳満期についてのシミュレーションは下図の通りです。

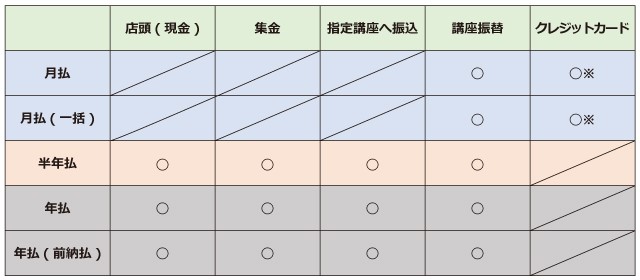

保険料支払・払込方法

保険料支払・払込方法は下図の通りとなります。

※月払いを希望する場合、口座振替かクレジットカードとなります。

ただし、通信販売での申込ならクレジットカードでの払込は月払でのみ使えます。

返戻率は加入する条件(年齢、払込期間、受取回数など)によって変わるので、前もってファイナンシャルプランナーにシミュレーションしてもらいましょう。

学資保険の相談は、学資保険の相談実績が高い保険見直しラボがおすすめです。

自宅や近場のカフェなど、どこでも無料でファイナンシャルプランナーが出向いてくれます。

住友生命の「こどもすくすく保険」特徴3つと保障内容

本保険は貯蓄型の学資保険で返戻率が100%を超えることで人気があります。

この学資保険商品の特徴は主に次の3つを挙げることができます。

中・高・大学進学時に受け取る祝い金+満期金

また、満期を22歳に選択すると、満期金を中・高・大学進学時に加えて22歳時に受け取ることができます。

基準保険金額100万円の場合の、受け取り時期と受け取り額をまとめたものが下の表となります。

満期 12歳 15歳 18歳 22歳 18歳 10万円 (基準保険金額の10%)

10万円 (基準保険金額の10%)

100万円 (満期金、基準保険金額の100%)

120万円 22歳 10万円 (基準保険金額の10%)

10万円 (基準保険金額の10%)

30万円 (基準保険金額の30%)

100万円 (満期金、基準保険金額の100%)

150万円 受取額は、基準保険金額の変更により異なってきます。

学資保険は、大学進学費用だけが注目されがちですが、ある程度のお金は中学・高校進学時にも必要になってきます。

基準保険金額の10%ほどの受け取り額ですが、とは言っても十分な足しになるのではないでしょうか。

契約者・被保険者の死亡保障付き

住友生命のこどもすくすく保険には、契約者と子どもの死亡保障がはじめから付いています。

契約者の死亡保障・保険料払い込み免除特約

契約者の死亡保障は、保険料払い込み免除特約です。

したがって、子どもは契約者が死亡しても予定通りに祝い金や満期金を受け取ることができるのです。

学資保険以外にも教育資金を効率的にためるだけなら他にも方法があります。

学資保険ならではの保険料払い込み免除特約の大きな魅力は、万が一のことが起きても教育資金を子どもに残してあげることができることです。

子供の死亡保障

もう一つの保障が、子どもの死亡保障です。

学資保険の多くの保障型には付いていますが、子どもの死亡保障が貯蓄型の学資保険に付いていることは珍しいことなのです。

死亡給付金額は、すでに支払った保険料と同額が支払われます。

つまり、保険料として100万円+を支払っているのならば、死亡給付金として100万円が支払われます。

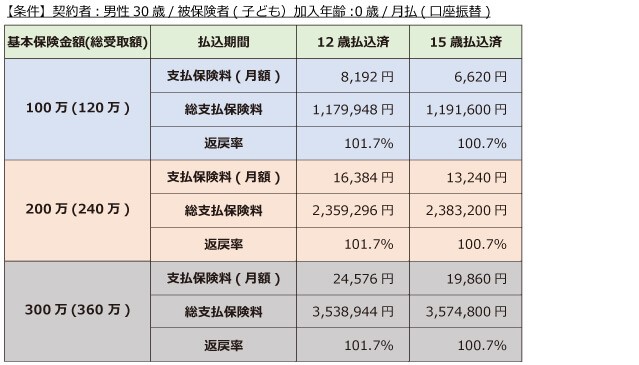

支払額よりも多く保険金を受け取ることができる

住友生命のこどもすくすく保険は、貯蓄型の学資保険で、可能性として返戻率が100%を超えることが高いことがいえます。

返戻率が100%を超えるということは、保険金を受け取る場合には、保険料総支払額よりも多い保険金が受け取れると言うことです。

では、「こどもすくすく保険」の加入は実際どの程度得ができるのか、シミュレーションして見てみましょう。

次のようなシミュレーション条件でしてみた結果です。

【契約条件】

・契約者:男性30歳

・被保険者:0歳

・基準保険金額:100万円

・保険料払い込み期間:12歳まで

【結果】

・毎月の保険料:8,203円

・保険料総支払額:1,181,232円

・受取保険総額:1,200,000円

・返戻率:約101.6%

返戻率は101.6%になりますので、約2万円結果的に得していることになります。

多くの学資保険が2017年4月に行われた保険料値上がりの影響で元本割れ(=返戻率が100%を切る)を起こしています。

そんな中でも、住友生命の「こどもすくすく保険」は元本割れを起こすことがありませんでした。

これは、学資保険の魅力である貯蓄性を保っていることを証明しているでしょう。

住友生命の「こどもすくすく保険」3つのメリット

貯蓄型の学資保険として人気のある住友生命の「こどもすくすく保険」ですが、メリットとして主に次の3つが挙げられます。

特に、特約により貯蓄型にとどまらず保障型にもなる点は注目です。

特約の付加で保障型にもできる

住友生命の「こどもすくすく保険」に付加できる特約は3つあります。

こども総合医療特約

保険金の支払いが、子どもが入院した時や手術を受けたときなどに行われる特約のことです。

支払われる保険金の種類は次の4つとなります。

次の表がそれぞれの給付金の支払事由についてまとめております。

災害入院給付金

| 支払理由 | 不慮の事故による傷害で1日以上入院したとき |

| 支払金額 | 入院日額×入院日数 |

| 支払限度 | 60日型の場合は60日目まで

180日型の場合は180日目まで 360日型の場合は360日目まで 通算1,000日目まで支払われる |

疾病入院給付金

| 支払理由 | 疾病で1日以上入院したとき |

| 支払金額 | 入院日額×入院日数 |

| 支払限度 | 60日型の場合は60日目まで

180日型の場合は180日目まで 360日型の場合は360日目まで 通算1,000日目まで支払われる がんによる入院の場合は、支払限度額を超えて支払われる |

手術給付金

| 支払理由 | 公的医療保険対象の所定の手術を受けたとき |

| 支払金額 | 入院日額×下の表の給付倍率 |

| 入院中の手術(がん以外) | 10倍 | 開頭・開胸・開腹術は20倍 |

| がん入院中の手術 | 20倍 | 開頭・開胸・開腹術は40倍 |

| 外来手術(入院を伴わない手術) | 5倍 |

放射線治療給付金

| 支払理由 | 公的医療保険対象の放射線治療を受けたとき |

| 支払金額 | 入院日額の10倍 |

こども入院保障充実特約(09)

こども入院保障充実特約(09)は、一時金が入院したときに支払われる特約です。

入院時の出費は、一時金で入院時にかかる諸費用を賄えます。

保険金は、入院保障充実給付金から支払われます。

| 支払理由 | 不慮の事故による傷害または疫病で1日以上入院したとき |

| 支払金額 | 給付金額 |

入院、手術はもちろんですが、放射線治療給付金もカバーしています。

通院保障もあれば、保障としては言うことのない保険です。

医療特約を付帯することで確実に元本割れを起こすので、注意しましょう。

貯蓄性は医療特約を付帯するときには、あきらめなければいけません。

指定代理請求特約

指定代理請求特約とは、保険金の請求を代理人ができる特約のことです。

100万円から1万円単位で満期金設定可能

しかし、個人によって必要な金額は異なるため、希望する学資金を設定できるようになっているのです。

高校入学前に保険料の払い込みを終えることができる

住友生命の、こどもすくすく保険では、保険料の払い込みの設定を早めにし、終わらすことができます。

返戻率を上げる

学資保険では、返戻率は早めに保険料の払い込みを終わらせば、それだけ高くなります。

つまり、15歳払い込みのほうが18歳払い込みよりも保険料は安くなるということです。

精神的・経済的な余裕が生まれる

精神的にも、経済的にも払い込みを義務教育期間中に終えることで余裕が生まれます。

中学卒業までは、お金が比較的かからないと言えます。

ここどもすくすく保険では、12歳、15歳、18歳払い込みがありますが、12歳あるいは15歳での払い込みをオススメします。

学資保険の払い込みを12歳あるいは15歳頃に終えることで、余裕が出ます。

中学生までは、児童手当を毎月受け取ることもできますし、多くの地方自治体で行っている無料医療補助制度も使用できます。

しかし、子どもが高校に進学すると支出が本格的に大きくなり、保険料を月に1万円支払うことが大きな負担になることもあり得ます。

高校進学前だけではなく、中学校進学前に住友生命のこどもすくすく保険に加入すると保険料の支払いを終えることができます。

毎月の保険料については、払い込み期間が短いということで高くなるということには注意してください。

保険料の設定に当たっては、毎月無理なく払える保険料を設定することが大切です。

住友生命の「こどもすくすく保険」のデメリット

住友生命の「こどもすくすく保険」の学資保険としてのデメリットは次の2つが挙げられます。

- 返戻率

- 祝い金受け取りのタイミング

貯蓄型の学資保険としては返戻率が物足りない

住友生命の「こどもすくすく保険」、返戻率は決して高くない

払込の期間が12歳を設定した場合、返戻率は105.6%でしたが、同じ条件で払込期間を15歳、18歳にすると返戻率は101%を下回ります。

こどもすくすく保険の返戻率はギリギリ元本割れをしない程度と言えます。

返戻率101%前後という数字は、貯蓄型の学資保険としては、あまり魅力的とは言えません。

他の保険会社の学資保険に目を向けてみますと、ソニー生命保険の学資保険スクエアが現在最も返戻率が高くて、平均して110%という効率を保っています。

他の学資保険と比較すると、返戻率がいまいち物足りないと思われるかも知れません。

17歳満期が無い=大学進学後に学資金を受け取る可能性も

住友生命の「こどもすくすく保険」には17歳満期がないため、高校3年生の秋までに推薦入試やAO入試に備えて、学資金を受け取ることができないと言うことです。

そうすると、学資金を受け取ることができるのが大学進学後である可能性があるということです。

例えば、9月15日に生まれた子どもが12月4日に18歳満期タイプの学資保険に加入すると、高校3年生の12月4日に学資金を受け取るということです。

17歳満期がない学資保険ですので、被保険者が早生まれの場合、秋までに受け取るのは不可能なのです。

それだけでなく、学資金を受け取る可能性が大学進学後というのは、やはり大きなデメリットと言えます。

住友生命のこどもすくすく保険はおすすめの学資保険?

強くお勧めできる学資保険とは言えないでしょう。

返戻率が低い、学資金の受け取りタイミングに関するデメリットが大きいことが挙げられます。

他の貯蓄型の学資保険のほとんどが、返戻率ももっと高いうえに、17歳での満期も備えています。

「こどもすくすく保険」の魅力は満期金を細かく設定可能といったところですが、そこまで細かく設定する必要はなく、200万円ないし300万円で不便を感じない方であれば、学資保険加入の検討に当たっては他の会社の貯蓄型の学資保険を検討してみましょう。

ただし、保障型の学資保険として医療特約を付加した場合であれば、いい選択肢にはなるでしょう。

返戻率は下がり、元本割れを起こしてしまいますが、学資保険の保障型はだいたいにもいて元本割れを起こします。

保障型の学資保険を検討するならば、元本割れはさほど大きな問題ではありません。

重視すべきは保障内容です。

住友生命の「こどもすくすく保険」は、保障が充実しているといえるでしょう。

おすすめの無料保険相談の厳選3選

保険選びで誰かに相談したい・専門家のアドバイスが欲しいと言う方も多いでしょう。

そのような方には、保険見直しラボなどの無料の保険相談サービスをおすすめしています。

ここからは、記事監修を務める保険のプロもおすすめの無料保険相談サービスを紹介します。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

それでは、おすすめの保険相談をご紹介いたしましょう。

保険見直しラボ|全国どこでも訪問相談が可能

保険相談の中でも、利用者の口コミが最も良いのが保険見直しラボです。

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店です。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます。

取扱保険会社数は36社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていることです。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボの公式サイトから保険相談の予約をします。

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

以前、保険ショップで相談しましたが、提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。 色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。 結果は保障もしっかりしている上に保険料も安く大満足でした。 ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

保険ライフ|保険相談+iDeCo・NISAなどの相談

保険ライフは、お客様満足度95%・相談件数10万件以上と非常に人気で実績のある無料保険相談です。

保険ライフの最大の特徴としては、最大50社の保険会社から比較検討出来る事です。

またマネーセミナーの講師陣も全国に多く在籍しており、保険以外の資産運用(老後資金・教育資金)の相談も 無料で対応してくれます。

保険ライフでは不満があれば、担当者を変更できる「ストップコール制度」もありますのでぜひ活用しましょう。

保険ライフのキャンペーンで、保険相談すると全員に1,000円分の電子ギフト(スターバックス・ドトール・ミスタードーナッツ・大手コンビニ・ウーバーイーツ等で使用可能)がもらえます。

無料で利用でき、今ならプレゼントも貰えるので、ぜひ保険ライフで保険相談してみましょう。

保険ライフの無料相談は、以下の通りで約1分ほどで完了します。

保険ライフのWEBフォームから保険相談の予約をします。

保険ライフのスタッフが、WEBフォーム上での記入していた内容から最適なFPをマッチングしてくれます。

保険ライフのFPは、2,000名以上在籍しており、相談満足度も95%と非常に高評価です。

金融知識が豊富で保険選びで実績のあるFPがあなたの悩みを解決してくれます。

自宅やカフェ、オンラインと好きな場所で保険相談することが可能です。

保険だけでなく、お金に関する将来の不安なども相談できるので積極的に相談しましょう。

| 料金 | 無料 |

|---|---|

| 店舗数 | 20店舗 |

| 取り扱う保険の種類 | 生命保険、医療保険、がん保険、学資保険 個人年金保険、自動車保険、火災保険、地震保険など |

| 取り扱い保険会社数 | 50社以上 |

| 受付時間 | 24時間・365日 |

| オンライン相談 | 可能 |

保険は難しいので、オンライン相談だと理解できるか不安でした。 しかし、担当の方は保険の仕組みからわかりやすい説明をしていただきました。 自分たちに本当に必要な保障や、求めている商品を押し売りされることなく、自分で選択することができました。

出典:保険ライフ

保険は難しいので、オンライン相談だと理解できるか不安でした。イチから丁寧にお話してくださり、とてもわかりやすかったです。 不安に思うことがないほど、十分な説明や提案が安心して相談できました。 第一印象や接客態度もとても良かったです。

出典:保険ライフ

ほけんのぜんぶ|FP資格取得率100%

ほけんのぜんぶは、札幌、仙台、埼玉、東京、神奈川、金沢、名古屋、京都、大阪、兵庫、広島、愛媛、福岡、沖縄など26か所に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

ほけんのぜんぶの最大の特徴として、在籍している相談員の100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

よく分からなかった保険のしくみや内容が納得のいくものに

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

保険の専門家が厳選した無料の保険相談についてご紹介しました。

無料の保険相談について、より詳細に解説した記事もあるのでぜひ確認してみましょう。

学資保険、おすすめ商品ランキング!

さて、ここまで学資保険の特徴や是非等についてご紹介して参りましたがいかがでしたでしょうか。

学資保険や返戻率の高さが魅力的なことはよくわかりましたが、我が家に必要なのか分かりません。

現在、まさざまな保険会社が多種多様な学資保険の商品を展開しているのが現状。

その中であなたのご家庭にどんな学資保険が合っているのか、気になりますよね。

もしも学資保険に加入するのであれば、出来る限り我が家に合ったプランで、出来ればお得に、安心して加入したいですよね。

みんなはどこの保険を選んでる?

そこで、マネープランナーのスタッフと読者が数ある学資保険を厳選してチョイス。

おすすめの商品を一挙ご紹介いたします!

ますは数ある学資保険の商品の中でも加入数が多い順位を大公開。

- ソニー生命 144万件

- 明治安田生命 57万件

- 日本生命保険 30万件

ソニー生命の学資保険が堂々の加入数を誇ることが分かります。

ソニー生命は、2016年「マザーズセレクション大賞」受賞!多くのパパやママに選ばれ続けて144万件突破!!

1位 ソニー生命の学資保険

しまじろうが目印のソニー生命の学資保険は、返戻率の高さと受取時期の選択に幅があることが人気の秘訣。

これまで多くのお父さん、お母さん方に選ばれ続けてきているのにはもちろんワケがあります。

ソニー生命は、誰もが知る会社であることからも安心度合いが違いますよね。

また、学資保険の加入時に制限がある会社が多い中、ソニー生命は11歳でも加入が可能。

プランも柔軟に用意されていて、プロのサポートで最適な商品をチョイスすることができます。

あなたの家族を守るための学資保険。長い付き合いを考えると、慎重に選びたいですよね。

ソニー生命のHPでは、学資保険に加入するに当たってのプランやシミュレーション、信頼できる理由も記載。

一度覗いて見てくださいね。

ところでソニー生命ってどんな会社?

ソニー生命は「きょうから生命保険が変わる。ライフプランナーが変える。」の言葉を掲げ、ソニー子会社としてスタートした保険会社です。

多様化するニーズに応える合理的な保険を提案する「高質なサービス」が支持され、総資産は10兆円を超えています。

特に学資保険では返戻率の高さから圧倒的な人気を誇ります。

今月に限り、無料相談できるキャンペーンも実施されていますので、予約が取りにくくなることも考慮して今日にでも無料相談の予約をとるのがベストかもしれません。

2位 明治安田生命のつみたて学資

明治安田生命の「つみたて学資」は、他社にはない「全期前納払い」という一括支払いの方法があることが特徴的。

この方法を選択することによって、返戻率が非常に高くなることが見込めるのです。

契約者(親)と被保険者(子供)、共に契約年齢に制限があることは注意が必要な点になります。

具体的に、子供の場合は6歳まで、親の場合は45歳まで(子供の年齢が2歳以上なら親は40歳まで)となります。

そのため、おじいちゃんおばあちゃんから孫へのプレゼントといった形では契約できません。

3位 日本生命のニッセイ学資保険

ニッセイ学資保険の学資年金は、返戻率も高く、どのプランを選んでも元本割れを起こす心配が無くて安心の学資保険とも言われています。

ほか、こちらの学資保険には他社にはないサービスがあり、以下の特徴として挙げられます。

また、配当金制度があり、決算により剰余金が発生した場合は加入契約者に配当金が支払われます。

※ただし、この配当金は日本生命の決算状況・契約の収支状況によって支払われない場合もあります。

加入するなら今。まだ間に合います!

今後、更に金利が下がる一方だとも言われている日本経済。

ゼロ金利政策からマイナス金利政策などのニュースを耳にすることで今後の日本経済が不安になりますよね。

学資保険の返戻率も今後は下がっていく可能性もあり、あまりにお得すぎて商品が販売停止になることも示唆されています。

既に契約している保険に関しては、もしも売り止めになっても影響は受けず、学資保険は満期まで継続します。

今後はマイナス金利の影響で保険料が上がっていく予想もされている学資保険。

少しでも保険料が安く、返戻率が高いうちに加入を検討しましょう。

住友生命の学資保険の引き出し方法と使えるお金

ここでは、住友生命学資保険の引き出し方法と、引き出し可能額について解説します。

住友生命の学資保険の引き出し方法と引き出し可能額は?

引き出し方法、引き出して使えるお金、またその注意点を解説します。

手数料がかからない場合

手数料がかからない引き出し方法は次のとおりです。

店頭・インターネット・コールセンター・担当者取次は手数料が要りませんし、着金は当日振込か翌日振込になります。

・店頭 平日9時~15時30分

・コールセンター 平日9時~18時・土曜日17時まで(日曜日と祝日は除く)

・インターネット 8時~23時・日曜日20時まで(祝日は除く)

担当者取次は、対応日時は担当者によって異なりますが、この方法は比較的融通が利くかもしれません。

手数料がかかるケース

逆に、引き出しに手数料がかかる場合は次のような場合です。

ATMで住友生命のカードを使って引き出しすると、手数料が216円かかります。

しかし、すぐに現金がその場で受け取れるメリットがあります。

また全国にATMがある、ゆうちょ銀行の手数料は108円ですからATMを利用するならゆうちょ銀行をオススメします。

その他、三井住友銀行やセブン銀行など、取り扱いATMが多く、住友生命のカードは使い勝手の良いカードです。

祝い金

学資保険の祝い金を引き出して使う事が可能ですが、祝い金を使うと満期時に予定していた金額より少なく、足りない事がある可能性もあるので、注意しなければなりません。

祝い金を引き出すと、後から入金して返す事が出来ません。

祝い金を使った分は他の貯蓄で準備しておくことが必要です。

配当金

配当金がある場合は引き出して使う事が可能で、配当金は契約途中に引き出して使えるお金で自動積立となっており、途中で使用しなければ満期時にまとめて受け取りができます。

配当金は満期時の受取予定額の中に含まれていません。

また、返済や利息の支払いもありません。

そのため、引き出してもデメリットはないと言えます。

貸付

住友生命の学資保険は、貸付として祝い金や配当金で足りない時に引き出しすることが可能です。

貸付額は払い込み保険料総額ではなくて、解約返戻金の70%の範囲内が貸付可能額です。

貸付可能額全額引き出しする場合、貸付期間が長期になる場合は、貸付金を返済せず利息も払わないでいると、「失効」する可能性があるということです。

利息については年に一度、利息支払いの払込用紙が送られてきますので、必ず利息だけは払っておくことが必要です。

また、貸付がある場合は、祝い金や満期保険金から、貸付元金と利息を差し引かれて受け取りますので、満期保険金は予定していた金額より少なくなります。

住友生命の学資保険を引き出しても元に戻せないので要注意!

携帯電話や、パソコンのインターネットで住友生命の学資保険を引き出しすることは簡単にできます。

手続きを平日午後2時までにきすれば当日に入金され、手数料についてもかかることはありません。

しかし、現在の据え置き利率は0.01%で、利率については、銀行の普通預金となんら変わりません。

満期時の受取額が引き出しすると元に戻せないことから減ってしまいます。

しかし、損をしているわけではありません。

使う必要がある場合は引き出して使っても問題無いと言えます。

住友生命の学資保険の満期とは?

住友生命の学資保険の加入を検討する際、満期について悩む人が多のではないでしょうか。

安易に「大学に進学するかどうかわからないので満期は18歳にすればいいや」と契約すると、満期保険金が必要な時に受け取れない可能性があります。

満期保険金は誕生日ではなく契約応当日

契約日と同じ誕生日でない限り18歳の誕生日を迎えたとしても、すぐには祝い金や満期保険金が受け取ることができないのです。

契約日は、月払いの場合は契約した翌月1日、年払いの場合は保険料を支払った月日となります。

「契約日」との記載が保険証券にありますので確認して下さい。

満期「1月・2月生まれ」は注意!年払いで

1月・2月生まれの子供は住友生命の学資保険の満期では注意が必要です。

生まれてすぐに月払いで契約して、1月生まれは2月1日・2月生まれは3月1日に、祝い金や満期保険金を受け取ります。

そのため場合によっては、間に合わない可能性が考えられます。

しかし、年払いにすることによって、契約日は保険料を支払った日となります。

このことから、年払いで契約した方が月払いよりも良いかもしれません。

なお、月払いへ変更も翌年から出来ますので、出来るだけ年払いに契約時だけはすることをオススメします。

「3月生まれ」は入学までに保険金が受け取れない

住友生命の学資保険の場合、満期の受け取りは3月生まれの場合は役に立たない可能性があります。

月払いで生まれてすぐに契約しても、祝い金や満期保険金の受け取りは4月1日となりますので、入学後となってしまいます。

そのため、入学前に使いたい場合に使えないことがあるのです。

また3月中に受け取るために年払いで契約すると3月中に受け取れます。

しかし、3月下旬生まれの場合は間に合わないケースが多くなってしまいます。

そのため結果は残念ながら変わらないと言うことになります。

22歳満期の場合はいつ保険金が受け取れる?

3月生まれは18歳満期と同じく22歳満期も月払いで契約日は4月1日になります。

そして、就職するとするなら保険金の受け取りは就職後になります。

満期保険金全額を使って、例えば車の購入に使用とする場合に、20歳過ぎてるので一旦クレジットカードで払って満期保険金で払うことも可能です。

しかし、その場合は高額支払いになるので現実的とは言えません。

賢明なのは現金の支払いでしょう。

まとめ

住友生命の学資保険「こどもすくすく保険」は、貯蓄型にも保障型にもなることができる学資保険ということがお分かりと思います。

そのため、学資保険の貯蓄型や、保障型を探している方に一度は検討してみることをオススメします。

また、住友生命の学資保険は、保険設計が契約者のニーズに合わせてできる商品です。

学資金がいつのタイミングにどれくらいの欲しいのをよく考えて、あなたのライフプランにあった学資保険を検討しましょう。