学資保険は、子供の教育費を計画的に準備したいと考える方に人気となっています。

学資保険は保険商品によって特徴が異なるため、どの商品を選ぶか迷いますよね。

学資保険は返戻率だけでなく受け取りタイミングなども商品によって大きく異なります。

この記事では、記事監修を務める保険のプロが、おすすめの学資保険の返戻率だけではなく特徴や受け取りタイミングまで細かく解説します。

また、学資保険の選び方・メリット・デメリットも併せて解説しますので学資保険選びの参考にして下さい。

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

目次

- 学資保険とは子供の教育資金を準備するための保険のこと

- 学資保険おすすめ人気ランキング10選

- 学資保険とは子供の教育資金を準備するための保険のこと

- 学資保険おすすめ人気ランキング10選

- 失敗しない学資保険の5つの選び方

- 学資保険の返戻率を高める4つのポイント

- 学資保険のメリット3選

- 学資保険のデメリット3選

- 学資保険の加入がおすすめな人・そうでない人

- 教育費のシミュレーションと学資保険の相場

- 【迷う方向け】おすすめの無料保険相談の厳選3選

- 学資保険に関するよくある質問

- 学資保険は返戻率を考慮して選びましょう!

- 学資保険とは子供の教育資金を準備するための保険のこと

- 学資保険おすすめ人気ランキング10選

- 失敗しない学資保険の5つの選び方

- 学資保険の返戻率を高める4つのポイント

- 学資保険のメリット3選

- 学資保険のデメリット3選

- 学資保険の加入がおすすめな人・そうでない人

- 教育費のシミュレーションと学資保険の相場

- 【迷う方向け】おすすめの無料保険相談の厳選3選

- 学資保険に関するよくある質問

- 学資保険は返戻率を考慮して選びましょう!

- 学資保険とは子供の教育資金を準備するための保険のこと

- 学資保険おすすめ人気ランキング10選

- 失敗しない学資保険の5つの選び方

- 学資保険の返戻率を高める4つのポイント

- 学資保険のメリット3選

- 学資保険のデメリット3選

- 学資保険の加入がおすすめな人・そうでない人

- 教育費のシミュレーションと学資保険の相場

- 【迷う方向け】おすすめの無料保険相談の厳選3選

- 学資保険に関するよくある質問

- 学資保険は返戻率を考慮して選びましょう!

- 学資保険とは子供の教育資金を準備するための保険のこと

- 学資保険おすすめ人気ランキング10選

- 失敗しない学資保険の5つの選び方

- 学資保険の返戻率を高める4つのポイント

- 学資保険のメリット3選

- 学資保険のデメリット3選

- 学資保険の加入がおすすめな人・そうでない人

- 教育費のシミュレーションと学資保険の相場

- 【迷う方向け】おすすめの無料保険相談の厳選3選

- 学資保険に関するよくある質問

- 学資保険は返戻率を考慮して選びましょう!

- 学資保険とは子供の教育資金を準備するための保険のこと

- 学資保険おすすめ人気ランキング10選

- 失敗しない学資保険の5つの選び方

- 学資保険の返戻率を高める4つのポイント

- 学資保険のメリット3選

- 学資保険のデメリット3選

- 学資保険の加入がおすすめな人・そうでない人

- 教育費のシミュレーションと学資保険の相場

- 【迷う方向け】おすすめの無料保険相談の厳選3選

- 学資保険に関するよくある質問

- 学資保険は返戻率を考慮して選びましょう!

- 学資保険とは子供の教育資金を準備するための保険のこと

- 学資保険おすすめ人気ランキング10選

- 失敗しない学資保険の5つの選び方

- 学資保険の返戻率を高める4つのポイント

- 学資保険のメリット3選

- 学資保険のデメリット3選

- 学資保険の加入がおすすめな人・そうでない人

- 教育費のシミュレーションと学資保険の相場

- 【迷う方向け】おすすめの無料保険相談の厳選3選

- 学資保険に関するよくある質問

- 学資保険は返戻率を考慮して選びましょう!

- 学資保険とは子供の教育資金を準備するための保険のこと

- 学資保険おすすめ人気ランキング10選

- 失敗しない学資保険の5つの選び方

- 学資保険の返戻率を高める4つのポイント

- 学資保険のメリット3選

- 学資保険のデメリット3選

- 学資保険の加入がおすすめな人・そうでない人

- 教育費のシミュレーションと学資保険の相場

- 【迷う方向け】おすすめの無料保険相談の厳選3選

- 学資保険に関するよくある質問

- 学資保険は返戻率を考慮して選びましょう!

- 学資保険とは子供の教育資金を準備するための保険のこと

- 学資保険おすすめ人気ランキング10選

- 失敗しない学資保険の5つの選び方

- 学資保険の返戻率を高める4つのポイント

- 学資保険のメリット3選

- 学資保険のデメリット3選

- 学資保険の加入がおすすめな人・そうでない人

- 教育費のシミュレーションと学資保険の相場

- 【迷う方向け】おすすめの無料保険相談の厳選3選

- 学資保険に関するよくある質問

- 学資保険は返戻率を考慮して選びましょう!

- 学資保険とは子供の教育資金を準備するための保険のこと

- 学資保険おすすめ人気ランキング10選

- 失敗しない学資保険の5つの選び方

- 学資保険の返戻率を高める4つのポイント

- 学資保険のメリット3選

- 学資保険のデメリット3選

- 学資保険の加入がおすすめな人・そうでない人

- 教育費のシミュレーションと学資保険の相場

- 【迷う方向け】おすすめの無料保険相談の厳選3選

- 学資保険に関するよくある質問

- 学資保険は返戻率を考慮して選びましょう!

- 学資保険とは子供の教育資金を準備するための保険のこと

- 学資保険おすすめ人気ランキング10選

- 失敗しない学資保険の5つの選び方

- 学資保険の返戻率を高める4つのポイント

- 学資保険のメリット3選

- 学資保険のデメリット3選

- 学資保険の加入がおすすめな人・そうでない人

- 教育費のシミュレーションと学資保険の相場

- 【迷う方向け】おすすめの無料保険相談の厳選3選

- 学資保険に関するよくある質問

- 学資保険は返戻率を考慮して選びましょう!

- 失敗しない学資保険の5つの選び方

- 学資保険の返戻率を高める4つのポイント

- 学資保険のメリット3選

- 学資保険のデメリット3選

- 学資保険の加入がおすすめな人・そうでない人

- 教育費のシミュレーションと学資保険の相場

- 【迷う方向け】おすすめの無料保険相談の厳選3選

- 学資保険に関するよくある質問

- 学資保険は返戻率を考慮して選びましょう!

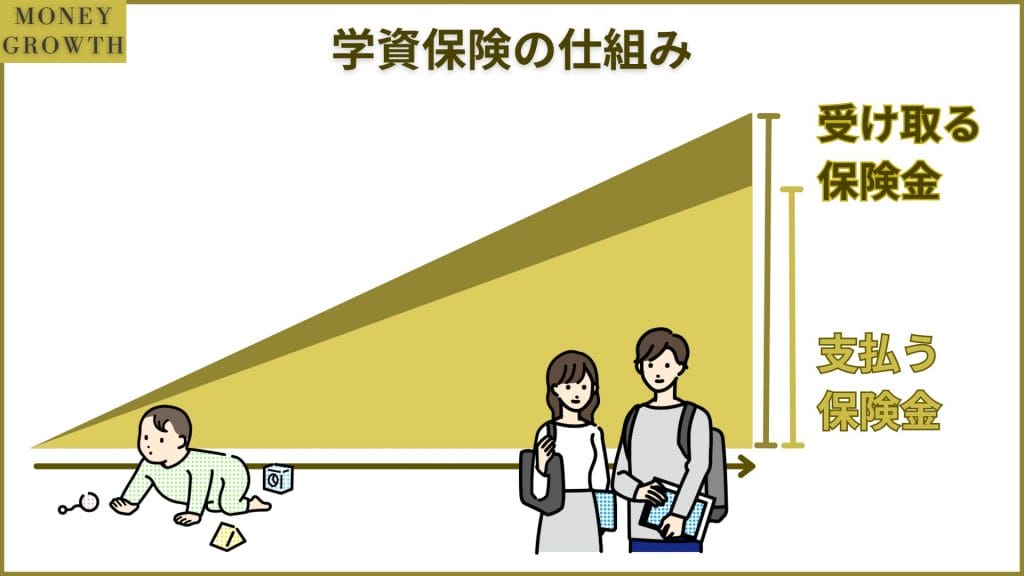

学資保険とは子供の教育資金を準備するための保険のこと

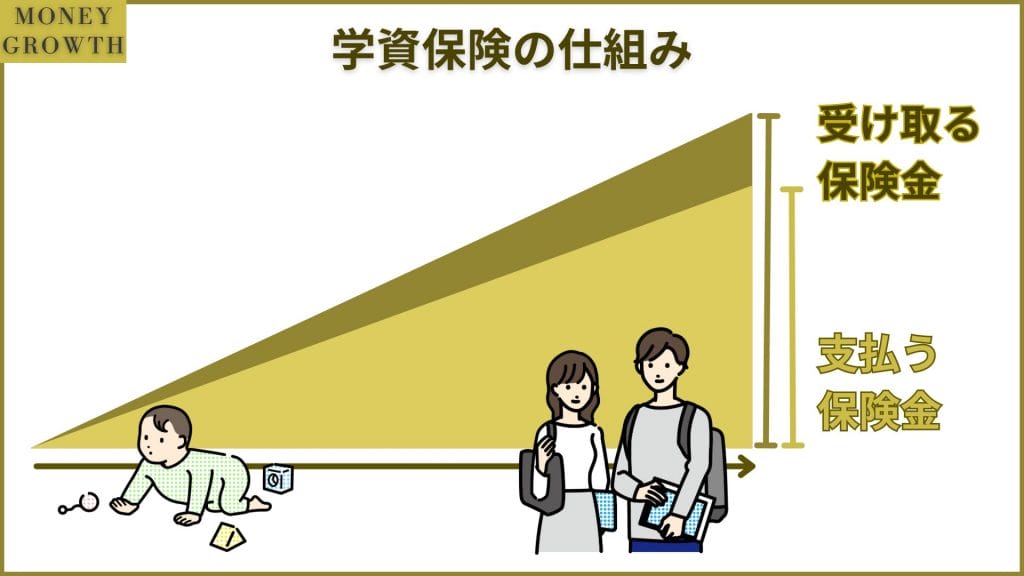

学資保険とは、子供の教育資金を準備するための保険です。

現在は、大学進学時に掛かる費用を計画的に準備することを目的とした学資保険が主流となっています。

また、学資保険の大きなメリットは、支払う保険料総額よりも受け取る学資金総額が多くなる所です。

支払う保険料総額と受け取る学資金総額の割合を返戻率といい、返戻率の高い学資保険が人気となっています。

学資保険は返戻率の高い商品を選ぶことがポイントとなります。

学資保険に加入するタイミングは出生前がおすすめ

学資保険に加入するべきタイミングについて迷う方も意外と多くいらっしゃいます。

おすすめの学資保険加入タイミングは出生前であり、多くの学資保険は出生140日前から加入することができます。

子供が生まれた後は、検診や育児に追われてなかなか時間が取れないのが現実です。

そのため、出産前の少し落ち着いているタイミングで学資保険など子供のための保険を比較検討して加入までしておくのがおすすめです。

子供の教育費に関する目安はあくまでも目安となり、進学する学校や習い事などによっても大きく異なります。

子供の教育費以外にも、お金のことを相談したいという方もいらっしゃるでしょう。

保険見直しラボなら、保険以外にも教育費などお金のことも専門家に相談できます。

\ 30社以上の保険会社から学資保険を比較してみよう /

返戻率とは保険料総額と学資金・満期金の割合のこと

学資保険の返戻率とは、支払った保険料総額と受け取る学資金・満期金の割合となります。

返戻率の計算式は以下のようになります。

学資保険では、返戻率を表記していケースが多いので自分で計算することは少ないでしょう。

しかし、ご自身の考えるプランで返戻率表記が無かった場合には、上記の計算式を基に返戻率を計算してみましょう。

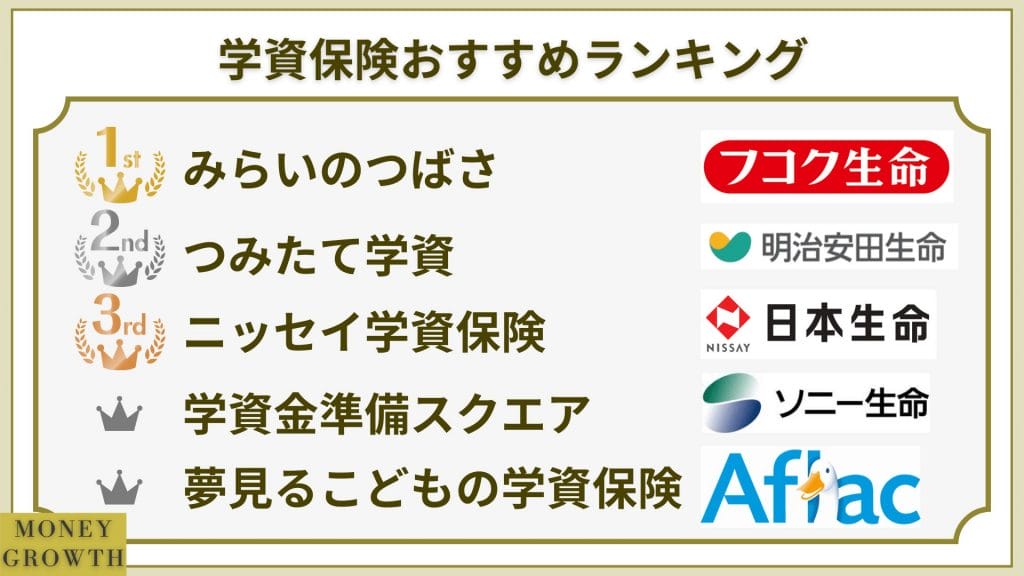

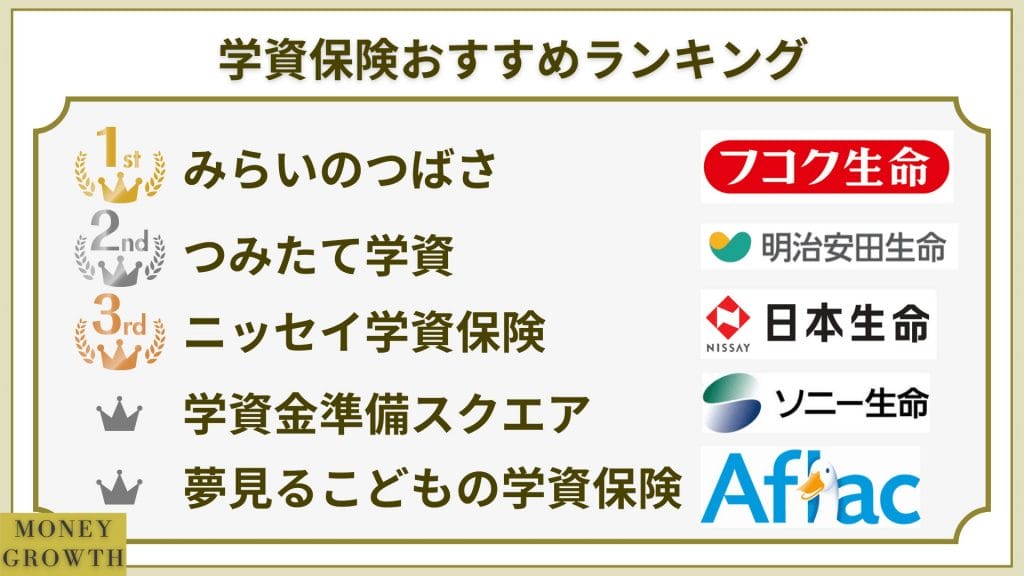

返戻率の高い学資保険比較表

それでは、返戻率の高い学資保険をランキングで紹介します。

返戻率の高い学資保険トップ5は以下のようになります。

| 順位 | 保険商品 | 返戻率 |

|---|---|---|

| 1位 | フコク生命 「みらいのつばさ」  | 109.5% |

| 2位 | ソニー生命 「学資金準備スクエア」  | 107.9% |

| 3位 | 日本生命 「ニッセイ学資保険」 | 107.2% |

| 4位 | アフラック 「夢見るこどもの学資保険」 | 106.1% |

| 5位 | 明治安田生命 「つみたて学資」  | 105.7% |

上記は、最も一般的な保険料支払いである月払で保険料を支払う際の返戻率です。

年払いで支払う場合・一括で支払う場合など保険料の支払い方法を変えることや、保険料払込期間を短くすることでも返戻率は大きく異なります。

明治安田生命の「つみたて学資」では、保険料を一括で支払うと返戻率は109.0%にまで上がります。

学資保険を返戻率の高さで選ぶ場合には、保険料の支払い方法・保険料の支払期間なども考慮して返戻率を確認するようにしましょう。

学資保険を選ぶ際には、返戻率を重視して選ぶのが大きなポイントとなります。

返戻率の高い学資保険の一覧を参考にして下さい。

学資保険は、返戻率の高い商品を選んで効率よく積み立てをするようにしましょう。

\何度でも無料で学資保険の相談をしてみよう /

学資保険おすすめ人気ランキング10選

ここからは、監修者を務める保険のプロが厳選したおすすめの学資保険を紹介します。

返戻率の高い学資保険だけではなく保障重視の学資保険も紹介しますので、どちらがご自身のニーズに合っているのかも確認してみましょう。

| みらいのつばさ | つみたて学資 | ニッセイ学資保険 | 学資金準備スクエア | 夢見るこどもの学資保険 | こども共済 学資応援隊 | こども応援団/Mickey | スミセイのこどもすくすく保険 | ニッセイこどもの保険 げ・ん・き | かんぽの学資保険 | |

| 学資保険 |  |  |  |  |  |  |  |  |  |  |

| 特徴 | 兄弟割引を活用すると返戻率が約110%になる | 返戻率の高さが魅力で大学在学中費用の準備に向いている | こども祝金ありタイプを選択することができる | 受け取りタイミングを3つのタイプから選べる | 高校進学時と大学進学費用に備えられる | 死亡や高度障害など子供の万が一に備えられる | 保険料払込免除の範囲が広い | 子供の医療保障が付加できる | 契約者が亡くなった際に育英金が受け取れる | 子供の病気やケガに備えられる |

| 返戻率 | 110.3% (兄弟割引あり) | 109.3% | 108.9% | 108.7% | 106.1% | 105.8% | 102.7% | 101.7% | 保険会社問合せ | 94.9% |

| 返戻率の高さ | ||||||||||

| 満足度 | ||||||||||

| コスパ |

第1位「みらいのつばさ」フコク生命

学資保険は、子供の教育費を計画的に準備したいと考える方に人気となっています。

学資保険は保険商品によって特徴が異なるため、どの商品を選ぶか迷いますよね。

学資保険は返戻率だけでなく受け取りタイミングなども商品によって大きく異なります。

この記事では、記事監修を務める保険のプロが、おすすめの学資保険の返戻率だけではなく特徴や受け取りタイミングまで細かく解説します。

また、学資保険の選び方・メリット・デメリットも併せて解説しますので学資保険選びの参考にして下さい。

学資保険とは子供の教育資金を準備するための保険のこと

学資保険とは、子供の教育資金を準備するための保険です。

現在は、大学進学時に掛かる費用を計画的に準備することを目的とした学資保険が主流となっています。

また、学資保険の大きなメリットは、支払う保険料総額よりも受け取る学資金総額が多くなる所です。

支払う保険料総額と受け取る学資金総額の割合を返戻率といい、返戻率の高い学資保険が人気となっています。

学資保険は返戻率の高い商品を選ぶことがポイントとなります。

学資保険に加入するタイミングは出生前がおすすめ

学資保険に加入するべきタイミングについて迷う方も意外と多くいらっしゃいます。

おすすめの学資保険加入タイミングは出生前であり、多くの学資保険は出生140日前から加入することができます。

子供が生まれた後は、検診や育児に追われてなかなか時間が取れないのが現実です。

そのため、出産前の少し落ち着いているタイミングで学資保険など子供のための保険を比較検討して加入までしておくのがおすすめです。

子供の教育費に関する目安はあくまでも目安となり、進学する学校や習い事などによっても大きく異なります。

子供の教育費以外にも、お金のことを相談したいという方もいらっしゃるでしょう。

保険見直しラボなら、保険以外にも教育費などお金のことも専門家に相談できます。

\ 30社以上の保険会社から学資保険を比較してみよう /

返戻率とは保険料総額と学資金・満期金の割合のこと

学資保険の返戻率とは、支払った保険料総額と受け取る学資金・満期金の割合となります。

返戻率の計算式は以下のようになります。

学資保険では、返戻率を表記していケースが多いので自分で計算することは少ないでしょう。

しかし、ご自身の考えるプランで返戻率表記が無かった場合には、上記の計算式を基に返戻率を計算してみましょう。

返戻率の高い学資保険比較表

それでは、返戻率の高い学資保険をランキングで紹介します。

返戻率の高い学資保険トップ5は以下のようになります。

| 順位 | 保険商品 | 返戻率 |

|---|---|---|

| 1位 | フコク生命 「みらいのつばさ」  |

109.5% |

| 2位 | ソニー生命 「学資金準備スクエア」  |

107.9% |

| 3位 | 日本生命 「ニッセイ学資保険」 |

107.2% |

| 4位 | アフラック 「夢見るこどもの学資保険」 |

106.1% |

| 5位 | 明治安田生命 「つみたて学資」  |

105.7% |

上記は、最も一般的な保険料支払いである月払で保険料を支払う際の返戻率です。

年払いで支払う場合・一括で支払う場合など保険料の支払い方法を変えることや、保険料払込期間を短くすることでも返戻率は大きく異なります。

明治安田生命の「つみたて学資」では、保険料を一括で支払うと返戻率は109.0%にまで上がります。

学資保険を返戻率の高さで選ぶ場合には、保険料の支払い方法・保険料の支払期間なども考慮して返戻率を確認するようにしましょう。

学資保険を選ぶ際には、返戻率を重視して選ぶのが大きなポイントとなります。

返戻率の高い学資保険の一覧を参考にして下さい。

学資保険は、返戻率の高い商品を選んで効率よく積み立てをするようにしましょう。

\何度でも無料で学資保険の相談をしてみよう /

学資保険おすすめ人気ランキング10選

ここからは、監修者を務める保険のプロが厳選したおすすめの学資保険を紹介します。

返戻率の高い学資保険だけではなく保障重視の学資保険も紹介しますので、どちらがご自身のニーズに合っているのかも確認してみましょう。

| みらいのつばさ | つみたて学資 | ニッセイ学資保険 | 学資金準備スクエア | 夢見るこどもの学資保険 | こども共済 学資応援隊 | こども応援団/Mickey | スミセイのこどもすくすく保険 | ニッセイこどもの保険 げ・ん・き | かんぽの学資保険 | |

| 学資保険 |  |

|

|

|

|

|

|

|

|

|

| 特徴 | 兄弟割引を活用すると返戻率が約110%になる | 返戻率の高さが魅力で大学在学中費用の準備に向いている | こども祝金ありタイプを選択することができる | 受け取りタイミングを3つのタイプから選べる | 高校進学時と大学進学費用に備えられる | 死亡や高度障害など子供の万が一に備えられる | 保険料払込免除の範囲が広い | 子供の医療保障が付加できる | 契約者が亡くなった際に育英金が受け取れる | 子供の病気やケガに備えられる |

| 返戻率 | 110.3% (兄弟割引あり) | 109.3% | 108.9% | 108.7% | 106.1% | 105.8% | 102.7% | 101.7% | 保険会社問合せ | 94.9% |

| 返戻率の高さ | ||||||||||

| 満足度 | ||||||||||

| コスパ |

第1位「みらいのつばさ」フコク生命

フコク生命の「みらいのつばさ」は、返戻率の高さが魅力の学資保険です。

2023年4月1日以降の契約から保険料が値下げされることで返戻率が非常に高くなります。

大学入学時と満期時に祝い金と満期保険金が受け取れるJ(ジャンプ)型であれば、兄弟割引を適応して最大110.4%(女性が契約者)です。

月払の返戻率としては、他社と比較しても非常に高い水準となります。

また、祝い金・満期金の受け取り方法も2つのタイプから選べ、幼稚園入園から祝い金を受け取れるのも大きな特徴となります。

返戻率重視で学資保険を探している方に特におすすめです。

| 特徴 | 返戻率が高い 兄弟割引がある 受け取りタイミングを2つのタイプから選べる |

|---|---|

| 保険内容 | S(ステップ)型:幼稚園から大学入学・20歳・満期時のそれぞれ祝い金・満期保険金が受け取れる J(ジャンプ)型:大学入学時と満期時に祝い金と満期保険金が受け取れる |

| 保険料 | 男性:20,749円 女性:20,725円 ※契約者(親)30歳・被保険者(子)0歳・J(ジャンプ型)・受取額資金総額300万円・保険料払込期間11歳まで |

| 返戻率 | 男性:109.5%(兄弟割引ありの場合110.3%) 女性:109.6%(兄弟割引ありの場合110.4%) |

参考サイト:フコク生命の学資保険の特設サイト「みらいのつばさ」

保険見直しラボならフコク生命の学資保険を詳しく教えてくれます。

\ フコク生命の学資保険について相談をしてみよう /

第2位「つみたて学資」明治安田生命

明治安田生命の「つみたて学資」は、返戻率の高さが特徴の学資保険です。

学資金の受け取り方法は、大学入学時とされる18歳から21歳の満期まで1年に1回、教育資金・満期保険金を合計4回受け取れる内容となります。

受取総額を300万円と設定することで高額割引が適応され、保険料払込期間も短くすると返戻率がアップします。

受け取り方法・返戻率ともにおすすめの学資保険です。

| 特徴 | 返戻率の高さ 保険料を一括で支払うと返戻率が上がる |

|---|---|

| 保険内容 | 18歳から合計4回(満期保険金含む)の教育資金が受け取れる |

| 保険料 | 男性:23,640円 女性:23,599円 ※契約者(親)30歳・被保険者(子)0歳・21歳満期・受取額資金総額300万円・保険料払込期間10歳まで |

| 返戻率 | 男性:105.7%(一括で支払った場合は109.0%) 女性:105.9%(一括で支払った場合は109.2%) |

参考サイト:「明治安田生命つみたて学資」-明治安田生命

明治安田生命保険のつみたて学資も保険見直しラボで専門家が詳しく教えてくれます。

\ 学資保険について相談をしてみよう /

第3位「ニッセイ学資保険」日本生命

日本生命の「ニッセイ学資保険」は、返戻率の高さとこども祝金の有無を選択できることが特徴の学資保険です。

大学入学となる18歳に受け取れる第1回学資年金は基準保険金と同額となり、第2回目~第5回目までは第1回学資年金の50%の学資年金となります。

そのことから、大学進学時の費用だけではなく大学在学中の学費にも備えられる保険内容です。

また返戻率は下がりますが、小学校から高校までの入学時に「こども祝金」を受け取れるタイプもあります。

大学進学に備えたい方だけではなく、小学校から大学までの進学費用を心配している方におすすめの学資保険です。

| 特徴 | 返戻率が高い こども祝金を受け取るか選択できる 大学進学時と大学在学中の費用の準備に向いている |

|---|---|

| 保険内容 | こども祝金なし型:18歳から満期まで毎年学資年金を受け取れる(合計5回) こども祝金あり型:上記の学資年金に加えて小学校から高校入学時にこども祝金が受け取れる |

| 保険料 | 男性:23,320円 女性:23,280円 ※契約者(親)30歳・被保険者(子)0歳・22歳満期・こども祝金なし型・学資年金開始年齢18歳 受取額資金総額300万円・保険料払込期間10歳まで |

| 返戻率 | 男性:107.2%(年払いの場合107.6%) 女性:107.3%(年払いの場合107.8%) |

参考サイト:ニッセイ学資保険-本生命保険相互会社

第4位「学資金準備スクエア」ソニー生命

ソニー生命の「学資金準備スクエア」は、返戻率の高さが魅力の学資保険です。

返戻率は月払でも108%前後となりますので、まとまったお金が無いという方でも効率的に学費への準備ができます。

受け取り方法も3タイプ用意されているため細かなニーズに応えられる保険内容になっていますが、選ぶタイプによって返戻率は異なります。

大学などに進学後の毎年の学費への備えとして活用できるⅢ型の返戻率が最も高くなりますので、大学在学中の費用を準備したい方におすすめです。

| 特徴 | 返戻率が高い 受け取りタイミングを3タイプから選べる |

|---|---|

| 保険内容 | Ⅰ型:中学・高校・大学などの進学資金への備え Ⅱ型:大学などの進学資金への備え Ⅲ型:大学進学後の毎年の学費への備え |

| 保険料 | 男性:23,160円 女性:23,124円 ※契約者(親)30歳・被保険者(子)0歳・22歳満期・Ⅲ型・受取額資金総額300万円・保険料払込期間10歳まで |

| 返戻率 | 男性:107.9%(年払いの場合108.7%) 女性:108.1%(年払いの場合108.9%) |

参考サイト:学資保険のことなら学資金準備スクエア-ソニー生命保険

第5位「夢見るこどもの学資保険」アフラック

アフラックの「夢見るこどもの学資保険」は、高校入学時と大学進学費用に備えられる学資保険です。

返戻率は決して高いとは言えない数字となりますが、高校・大学入学時と大学在学中の費用に備えられる内容です。

中学校までは公立という方も多いと思いますが、高校から私学に通学するとなると費用もそれなりに掛かる可能性があります。

大学進学だけではなく高校進学時の費用も心配だという方におすすめの学資保険です。

| 特徴 | 高校・大学の進学時と大学在学中の学費への備えができる |

|---|---|

| 保険内容 | 高校入学時に学資一時金・大学入学時に基準学資年金・大学2年から4年まで基準学資年金の50% |

| 保険料 | 男性:23,550円 女性:23,510円 ※契約者(親)30歳・被保険者(子)0歳・学資年金開始年齢18歳・受取額資金総額300万円・保険料払込期間10歳まで |

| 返戻率 | 男性:106.1% 女性:106.3% |

参考サイト:アフラックの夢みるこどもの学資保険-保険・生命保険はアフラック

第6位「こども共済 学資応援隊」JA共済

JA共済の「こども共済 学資応援隊」は、死亡保障も付いている学資保険です。

主に大学進学・在学中の教育資金を準備するための学資保険となります。

大きな特徴である子供の万が一に備えられる保障が付いているため、返戻率は決して高くありません。

教育資金を目的としているならおすすめできませんが、子供の万が一にも備えておきたいと考えるならおすすめの学資保険です。

| 特徴 | 子供の万が一に備えられる 受け取りタイミングを3つのタイプから選べる |

|---|---|

| 保険内容 | 中学・高校・大学のそれぞれの進学に合せてプランを選べる 子供の死亡保障 |

| 保険料 | 男性:20,196円 女性:20,139円 ※契約者(親)30歳・被保険者(子)0歳・大学プラン(受け取り開始18歳)・受取額資金総額300万円・保険料払込期間12歳まで |

| 返戻率 | 男性:103.1%(年払いの場合105.8%) 女性:103.4%(年払いの場合106.1%) |

参考サイト:こども共済-「ひと」に関する保障-共済をお考えの皆さま-JA共済

第7位「こども応援団/Mickey」第一生命

第一生命の「こども応援団/Mickey」は、契約者の保険料払込免除の条件の範囲が変わる学資保険です。

学資金の受け取りタイプは、大学在学中の費用を準備するタイプの学資保険となりますが、返戻率は高くないので保障重視型の学資保険となります。

「こども応援団/Mickey」は、返戻率というよりは契約者に万が一のことがあっても学資金を準備できるところが強みです。

保険料払込免除の条件は、以下のようになります。

ご自身にもしものことが起こっても子供の教育費に影響が出ないようにしたい方におすすめです。

| 特徴 | 契約者の保険料払込免除に関する条件の範囲が選べる |

|---|---|

| 保険内容 | 18歳から5回の学資金(満期保険金含む)を受け取れる |

| 保険料 | 男性:16,525円 女性:16,589円 ※契約者(親)30歳・被保険者(子)0歳・こども応援団・受け取り開始年齢18歳 受取額資金総額300万円・保険料払込期間15歳まで |

| 返戻率 | 男性:100.8% 女性:100.4% |

参考サイト:こども応援団・Mickey-商品ラインアップ-第一生命保険株式会社

第8位「スミセイのこどもすくすく保険」住友生命

住友生命の「スミセイのこどもすくすく保険」は、子供の入院や手術に備えられる保障重視型の学資保険です。

保障重視の学資保険であるため返戻率は低くなっています。

子供の入院や手術に備えられる保障を付加できることが大きな特徴となる学資保険です。

子供の教育資金だけではなく子供の病気にも備えておきたいという方におすすめですが、貯蓄性を重視する方にははおすすめできません。

| 特徴 | 子供の入院や手術の保障を付けられる |

|---|---|

| 保険内容 | 中学・高校・大学の入学時に学資祝い金・満期祝い金を受け取れる |

| 保険料 | 男性:8,192円 女性:8,182円 ※契約者(親)30歳・被保険者(子)0歳・18歳満期・受取額資金総額120万円・保険料払込期間12歳まで |

| 返戻率 | 男性:101.7% 女性:101.8% |

参考サイト:スミセイのこどもすくすく保険 |-住友生命保険

第9位「ニッセイこどもの保険 げ・ん・き」日本生命

日本生命の「ニッセイこどもの保険 げ・ん・き」は、契約者が亡くなっても教育費に影響しないようにする保障重視型の学資保険です。

学資保険というよりは、子供の病気やケガ・契約者の万が一に備えるための保険である、こども保険という扱いの保険商品となります。

保険料や返戻率は保険会社への問合せになりますが、大きな返戻率を期待できる商品ではありません。

第一生命の学資保険同様に、契約者にもしものことが起こっても教育費に影響を出したくないという方におすすめの保険です。

| 特徴 | 祝い金を据え置くことができる 契約者が亡くなった際に育英金が受け取れる 子供の医療保障を組み合わせることができる |

|---|---|

| 保険内容 | 小学校から大学入学時および満期時に祝い金を受け取れる |

| 保険料 | 保険会社問合せ |

| 返戻率 | 保険会社問合せ |

参考サイト:ニッセイ こどもの保険 げ・ん・き-日本生命保険相互会社

第10位「学資保険」かんぽ生命

かんぽ生命の「学資保険」は、子供の入院に備えられる保障重視型の学資保険です。

子供の入院に関する保障があるため貯蓄性はありません。

学資金の受け取り方法を3つのタイプから選べますが、貯蓄代わりの学資保険ではないことに注意しましょう。

子供の入院に対して備えたくて、保障のついでに教育資金も備えておきたいと考える方におすすめです。

あくまでも保障重視の保険となりますので、学資保険としてはおすすめできません。

| 特徴 | 子供の病気やケガに備えられる 学資金の受け取りを3つのタイプから選べる |

|---|---|

| 保険内容 | 大学入学時タイプ 小学校から大学までの入学時期タイプ 大学入学時と在学中タイプ 医療保障 |

| 保険料 | 男性:23,040円 女性:23,010円 ※契約者(親)30歳・被保険者(子)0歳・大学入学時タイプ・受取額資金総額300万円・保険料払込期間12歳まで・入院一日3,000円 |

| 返戻率 | 男性:90.4% 女性:90.5% |

参考サイト:学資保険|かんぽ生命保険

ここまで、学資保険のおすすめランキングについてご紹介しました。

どの学資保険があなたにピッタリなのか保険のプロの意見を参考にしてみたいですよね。

学資保険を比較検討するなら、返戻率や商品の口コミ評判が一緒に確認できる保険見直しラボがおすすめです。

\ 希望する場所で気軽に相談をしてみよう /

失敗しない学資保険の5つの選び方

学資保険を選ぶ際にも、いくつかのポイントがあります。

学資保険を選ぶ際のおすすめポイントは以下のようになります。

返戻率が100%を越えているかを確認する

学資保険を選ぶ際に最も重要なのは、返戻率が100%を越えているか確認することです。

学資保険は、いかに効率的に学資金を準備することができるのかがポイントとなります。

支払った保険料よりもいくら増えるのか意識して学資保険を選ぶことがおすすめです。

人気の学資保険の返戻率は105%以上の返戻率となっていますので、より高い返戻率の学資保険を選びましょう。

また、学資保険は、保険料をまとめて支払うことで返戻率がアップする商品もありますので、その辺りも確認しましょう。

\ ベテランのコンサルタントに相談をしよう /

受け取り時期は大学入学時にする

学資金の受け取り時期は、大学入学時にするのがおすすめです。

大学入学までに掛かる費用は200万円前後と全国大学生協連で試算がされています。

学資保険は、商品によって学資金・祝い金を受け取るタイミングが異なります。

多くの学資保険は、大学入学時に学資金が受け取れる内容となっています。

大学入学時は、中学や高校入学とは異なり最も費用が掛かるため、大学入学時に一時金として受け取れる学資保険ががおすすめなのです。

| 学資金受け取りの時期と回数 | 保険会社・保険商品 |

|---|---|

| 満期のタイミングに一括で受け取る | ソニー生命「学資金準備スクエアⅡ型」 |

| 大学入学時から複数回に分けて受け取る | ソニー生命「学資準備スクエアⅢ型」 明治安田生命「つみたて学資」 フコク生命「みらいのつばさジャンプ型」 日本生命「ニッセイ学資保険こども祝金なし」 |

| 中学や高校、大学の進学の際に受け取る | ソニー生命「学資金準備スクエアⅠ型」 フコク生命「みらいのつばさステップ型」 住友生命「スミセイこどもすくすく保険」 日本生命「ニッセイ学資保険こども祝金あり」 |

早生まれなどの場合、満期年齢と大学入学時期が前後する可能性があるため、必要なタイミングで学資金が受け取れない可能性があります。

保険商品によっては、入学前にしっかりと学資金が支払われるように設定されているケースもありますが、加入前には確認しておく必要があります。

保険料は短く、加入は出生前に!

学資保険の保険料払込期間はできるだけ短くすることと出生前に加入することが重要です。

学資保険の保険料払込期間は、多くの保険商品で小学校入学前までとなっています。

また、加入時期は出生前140日から加入できるため、出産後の忙しい時期より出産前の落ち着いた時期に検討・加入するのがおすすめです。

子供が生まれる140日前から加入できる

学資保険は、出生140日前から加入することができます。

出生前から加入することで、返戻率を上げるだけではなく、加入忘れも防ぐことができます。

学資保険は、加入できる年齢に制限があるケースが多く、一般的には3歳ぐらいまでしか加入できない商品が多いです。

子供が生まれた後は、何かと忙しくて学資保険をゆっくりと検討する時間が取れない可能性もあるため、出生前から加入するのもおすすめです。

貯蓄型か保障型か

学資保険には「貯蓄型」と「保障型」の2種類があります。

それぞれにメリット・デメリットがあるため、どちらが優れているかは一概にはいえません。

以下の表には、貯蓄型・保障型のメリット・デメリットについてまとめています。

| メリット | デメリット | |

|---|---|---|

| 貯蓄型 | 返戻率が高く払い込み金額より多くのお金を受け取れる | 保障がないシンプルなプランが多いため万が一の時に備えられない |

| 保障型 | 返戻率は低いが養育年金・医療保障などで万が一の時に備えらる | 元本割れのリスクがある |

学資保険に何を求めるかによって上記どちらのタイプを選ぶべきか考えるようにしましょう。

貯蓄型と保障型を簡潔に解説をすると以下のようになります。

貯蓄型は返戻率重視のお金を増やすことを目的とする保険

貯蓄型の学資保険とは、一般的に返戻率重視のお金を増やすことを目的とする学資保険です。

近年の主流となっている学資保険が貯蓄型となります。

上記の比較表でも書いていますように、貯蓄性を重視する代わりに契約者の万が一には対応しきれないケースもあります。

保障型は契約者の万が一にも備えられる保険

保障型の学資保険とは、返戻率は高くありませんが契約者の万が一にも備えられる内容となっている学資保険です。

契約者の万が一に備える学資保険もあれば、子供の病気やケガに備えられる学資保険もあります。

貯蓄性よりも万が一に備えたい方向けの学資保険となります。

保障が付いているため貯蓄性が低くなりますので、貯蓄重視という方にはおすすめできません。

保険会社の経営状況は健全か確認する

学資保険は、保険期間が20年近くになる長期的な保険契約となります。

そのため、保険会社の経営状況も気にしなければいけません。

保険会社の経営状況は、保有契約件数や保有資産などを基準にして、健全経営されているか指標があります。

保険会社が健全経営されているかの指標は、保険会社の格付けに使用されるソルベンシー・マージン比率を参考に確認しましょう。

ソルベンシーマージン比率は、200%を越えていると健全経営がされているとみなされています。

国内の生命保険会社では600~800%台となっていますので、今すぐどうこうなる保険会社はありません。

学資保険を選ぶ際には返戻率や受け取りタイミングを重視するのがポイントです。

しかし、専門家によっては違う目線で学資保険の選び方を教えてくれる場合もあります。

学資保険選びに関してプロの意見を参考にしたい方は、無料の保険相談を利用してみましょう。

\ 保険見直しラボで学資保険の相談をしてみよう /

学資保険の返戻率を高める4つのポイント

学資保険で重要な要素は返戻率となり、返戻率はできるだけ高い方がより効率的に教育資金を増やせると言えます。

ここでは、学資保険の返戻率を高めるための方法を4つ紹介します。

学資保険の返戻率を上げる主な方法は以下のようになります。

不要な特約はつけない

学資保険は不要な特約を付けないようにしましょう。

学資保険は、いかに返戻率を高めるかが大きなポイントとなり、返戻率を上げるためには保険料をできるだけ安くする必要があります。

以下のような保障を付けてしまうと、保障に掛かる保険料を余分に支払うこととなり、返戻率を上げることはできません。

もちろん特約がすべて悪いとはいえませんが、返戻率が重要な学資保険において特約をつけるのはおすすめしません。

もし、万が一の時の保障や子供の病気やケガにも備えたいのであれば、返戻率を諦めるか学資保険以外でカバーするようにしましょう。

\ 相談しやすい保険見直しラボを利用してみよう /

保険料払込は早めに

学資保険では、保険料を早めに支払ってしまうことで返戻率を高めることができます。

また、保険料はまとめて支払うことで、返戻率をさらに上げることも可能です。

学資保険に限らず、生命保険全般的にいえることですが、保険料は短く・まとめて支払うことで保険料総額を安くできます。

支払う保険料総額を安くしても受け取れる学資金総額は変わらないので返戻率が上がるのです。

保険料の払込期間は10歳や11歳までと設定している学資保険が多くなっていますので、支払える保険料と相談しながら決めましょう。

また、保険料の支払い方法も可能なのであれば年払いや一括払いなど、まとめて支払うことをおすすめします。

若いうちに保険に加入する

生命保険は、若い内に加入すればリスクが低いことから保険料が安くなります。

これは学資保険でも同じことであり、契約者が若ければ若いほど保険料は安くなります。

子供が生まれるタイミングで加入する保険なので、加入タイミングを選ぶことはできませんが、契約者の年齢が上がるタイミングに注意しましょう。

誕生日が近いというような場合には、できるだけ早く加入するのが良いでしょう。

男性よりも女性の方が保険料が安く返戻率が高くなるケースが多いため、母親を契約者にすることをおすすめします。

支払い方法を年払いにする

保険料は月払で支払う方が多いですが、できれば年払いや全期・前期前納などまとめて支払ってしまうことをおすすめします。

何度も書いていますが、保険料をまとめて支払うことで支払保険料の総額は安くなります。

一度に支払う保険料は高くなりますので、無理に年払いにする必要はありませんが、可能であればまとめて支払ってしまうのがおすすめです。

学資保険の返戻率を上げる方法は意外と簡単な方法となります。

気になる学資保険でも返戻率をアップ出来る方法があるか確認するなら無料の保険相談を利用してみましょう。

保険見直しラボでは複数の保険商品を取り扱っているので、よりニーズに合った保険商品を見つけられるでしょう。

\ 学資保険について相談をしてみよう /

学資保険のメリット3選

学資保険のメリットは、保険料の値上げなどにより賛否の分れる保険商品となっています。

ここからは学資保険のメリットについて解説をします。

計画的な資金準備が可能

学資保険最大のメリットは、子供の進学予定に合せて計画的に資金準備ができるところです。

高校・大学などの進学時に、学資金・祝い金を受け取れる仕組みとなるため、進学時に合せて堅実的な資金準備ができるのがメリットとなります。

また、多くの学資保険は、大学進学時や大学在学中の費用を準備することが目的となる商品です。

学資保険をシミュレーションして、学資金の受け取るタイミングや返戻率を確認して計画を立てるのもおすすめとなります。

決まったタイミングで決まった学資金を受け取ることができれば教育費に関する資金計画も立てやすくなるでしょう。

\ 保険見直しラボでお金の相談をしてみよう /

万が一のことが起こっても教育費を確保できる

学資保険のメリットには、親に万が一のことが起こっても教育費を確保できるところです。

学資保険では、保険料支払免除が設定されている保険や、育英年金が受け取れる保険など保障面が充実している学資保険もあります。

そのため、契約者である親に万が一のことが起こっても教育費を確保することが可能です。

子供の教育費を貯めるだけが学資保険の目的ではなく、子供の教育費を確保するのが学資保険の目的なのです。

生命保険料控除の対象となるため節税効果がある

学資保険の保険料は生命保険料控除の対象ですので、保険料を支払うことによって生命保険料控除を受けることができます。

生命保険料控除を受けることによって、所得税と住民税の負担を軽くすることができるのです。

将来必要とする教育資金を貯めながら、税金の負担を軽くできるのは魅力の一つとなります。

貯蓄や投資には無い学資保険の大きなメリットでしょう。

学資保険を活用することで、計画的に教育資金を準備できるのが魅力となります。

また、親に万が一のことがあっても教育費を準備できるのも大きな魅力となります。

無料の保険相談である保険見直しラボで学資保険のメリットを確認してみましょう。

\ 無料で何度でも保険の相談をしてみよう /

学資保険のデメリット3選

学資保険のデメリットは、以下のようになります。

学資保険のデメリットと解決策を併せて紹介しますので、しっかり確認しましょう。

途中解約をすると損をするケースが多い

学資保険のデメリットは、途中解約をすると支払った保険料が戻ってこないケースが多いです。

保険料払込期間中に予定外の出費などで解約を余儀なくされてしまう場合には、支払った保険料よりも少ない解約返戻金となることを理解しておきましょう。

そのため、何があっても支払うことができる保険料設定をして、無理のない保険料払込期間の設定をしなければいけません。

保険料払込期間も10年以上となるケースが多いので、児童手当なども考慮して保険料の設定をすると良いでしょう。

\ 無料で学資保険について相談をしてみよう /

大きくお金が増える訳ではない

学資保険は、計画的に資金を準備することが大きなメリットとなりますが大きくお金が増えると言う訳ではありません。

最大でも支払った保険料総額に対して10%程度の増額となるから、学資保険の代わりに投資や外貨建て保険を勧める意見もあります。

投資や外貨建て保険は上手くいけば、学資保険よりも大きなリターンを得られますがリスクもあります。

学資保険・投資・外貨建て保険など、教育資金を準備する方法はいくつかありますが、それぞれの特徴をしっかりと把握して選ぶことが重要です。

決まったタイミングで必要になるお金の準備となりますので、計画性の高い方法を選ぶのが最適でしょう。

まとまったお金がなければ返戻率も高くならない

学資保険は、一括払いや年払いなど保険料をまとめて支払うことで返戻率がアップする仕組みです。

保険料をまとめて支払うことで割引が効き、総支払保険料が少なくなることから返戻率が上がる仕組みとなります。

そのため、月払でコツコツと支払うよりも、まとまったお金を用意して支払う方が返戻率は高くなります。

まとまったお金がある場合には、学資保険の活用もメリットが高くなりますが、コツコツと積み立てていく場合にはメリットを感じないかもしれません。

学資保険にもメリット・デメリットがしっかりとあります。

気になる学資保険には、どんなメリット・デメリットがあるのか知りたいと思う方も居るでしょう。

学資保険のメリットデメリットを保険のプロに相談して聞くのもおすすめです。

\ 学資保険について相談をしてみよう /

学資保険の加入がおすすめな人・そうでない人

学資保険はどんな人におすすめなのか、逆にどんな人にはおすすめできないのかを解説します。

それぞれの特徴を確認して、ご自身はどちらのタイプかを確認してみましょう。

学資保険がおすすめな人の特徴

学資保険がおすすめな人の特徴は以下のような人と言えます。

学資保険は計画的な資金準備に向いている保険商品です。

高校や大学進学時期に決まった学資金を受け取れるため、資金計画が立てやすいというのが大きな特徴となります。

また、保険料の支払いを口座引き落としにすることで、保険会社が強制的に保険料を口座から引き落とします。

そのことから、計画的な資金準備をしたい方だけではなく貯金が苦手な方にも学資保険はおすすめです。

大きくお金を増やすことはできませんが、堅実な資金準備をしたい方にもおすすめとなります。

\ 無料で保険の相談をしてみよう /

学資保険がおすすめできない人の特徴

学資保険は、大きくお金を増やすことには向かない保険商品です。

そのことから、ハイリスク・ハイリターンでも良いから、大きくお金を増やしたいという方にはおすすめできません。

大きくお金を増やしたいと考える方は、外貨建て保険や投資などで資金準備をすることをおすすめします。

しかし、決まったタイミングで決まった金額が手にできるとは限らない点などもに注意して、自己責任で資金準備をするようにしましょう。

学資保険は計画的な資金準備が可能ですが、大きく資産を増やせるわけではない点は理解しておきましょう。

コツコツと堅実な資金準備におすすめなのが学資保険となります。

\30社の保険会社の商品を比較してみよう /

教育費のシミュレーションと学資保険の相場

学資保険を選ぶ前に、子供の教育費がどれくらい掛かるのか、学資保険の受取総額や受取総額を知りたい方もいるでしょう。

ここからは、学資保険を選ぶ基準ともいえる教育費について少し解説をしていきます。

【私立公立】教育費のシミュレーション

子供の教育費と言われても、どれぐらいなのかピンと来ない方も多いでしょう。

子供の教育費を大雑把に表すと以下のようになります。

| 経歴 | 一般的なケース | その他のケース | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 幼稚園 | 私立 | 私立 | 私立 | 私立 | 私立 | 公立 | 公立 | 公立 | 公立 |

| 小学校 | 公立 | 公立 | 公立 | 公立 | 私立 | 公立 | 公立 | 公立 | 公立 |

| 中学校 | 公立 | 公立 | 私立 | 公立 | 私立 | 公立 | 公立 | 公立 | 私立 |

| 高校 | 公立 | 私立 | 私立 | 公立 | 私立 | 公立 | 公立 | 私立 | 私立 |

| 大学 | 私立 | 私立 | 私立 | 公立 | 私立 | 公立 | 私立 | 私立 | 私立 |

| 目安の学費 | 1,100万円 | 1,250万円 | 1,530万円 | 880万円 | 2,300万円 | 785万円 | 1,000万円 | 1,160万円 | 1,440万円 |

上記はあくまでも目安となり、習い事や通わせる学校によって学費は変動します。

また、幼稚園から中学校ぐらいまでは大きなお金が掛からない場合もありますし、高校の授業料を無償化する動きもあります。

全体的に掛かる費用を確認するのも大事ですが、どのタイミングでどれだけのお金が掛かるのかを確認する方が重要なのです。

やはり、大学入学時・大学在学中に掛かる費用は非常に大きなものとなりますので、大学進学時に照準を当てるのがおすすめとなります。

\ 保険見直しラボで学資保険について相談をしてみよう /

学資保険の相場は月々約2万円

学資保険の学資金を決める際にも、他の人はどれくらいの設定をしているのか気になりますよね。

学資保険における受取総額の相場は200万円~300万円と設定される方が多いです。

おすすめの保険ランキングでも保険料を紹介していますが、受取総額が300万円の保険料は月々2万円ぐらいが相場となります。

児童手当なども活用すれば、決して無理な支払金額では無いといえるでしょう。

学資保険における受取総額の相場は200万円~300万円、保険料の相場は2万円前後となります。

学資保険の受取総額は約200万円~300万円

学資保険の受取総額は、先ほども書きましたように200万円~300万円となる方が最も多いです。

多くの場合は、大学入学時と在学中の費用に充てるケースが多く、入学のタイミングで少し多く受け取り、その後は年金形式で授業料に充てるのが一般的となります。

大学の受験料・入学金・授業料を考えると、18歳の時点で100万円程度の学資金が受け取れる学資保険がおすすめです。

子供の教育資金に関する悩みを含めて、お金の相談も無料保険相談の保険見直しラボがおすすめです!

\ 保険見直しラボを利用してみよう /

【迷う方向け】おすすめの無料保険相談の厳選3選

保険選びで誰かに相談したい・専門家のアドバイスが欲しいと言う方も多いでしょう。

そのような方には、保険見直しラボなどの無料の保険相談サービスをおすすめしています。

ここからは、記事監修を務める保険のプロもおすすめの無料保険相談サービスを紹介します。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

それでは、おすすめの保険相談をご紹介いたしましょう。

保険見直しラボ|全国どこでも訪問相談が可能

保険相談の中でも、利用者の口コミが最も良いのが保険見直しラボです。

- 取扱保険会社約36社と保険を比較するには十分な量

- 経験歴の長いベテラン相談員が多数在籍しているので、保険のトレンドや保険料を抑えるノウハウを知っている

- 相談員全員がすべての保険を取り扱える(これが意外と珍しいです)

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店です。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます。

取扱保険会社数は36社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていることです。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボの公式サイトから保険相談の予約をします。

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

以前、保険ショップで相談しましたが、

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。

結果は保障もしっかりしている上に保険料も安く大満足でした。

ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。\ 学資保険について相談をしてみよう /

保険ライフ|保険相談+iDeCo・NISAなどの相談

- 保険ライフは保険相談+iDeCo・NISAなどの相談も対応している

- 運営会社は保険代理店では珍しい上場企業(ブロードマインド)

- 最大50の保険会社から比較提案してもらえる

- 金融知識豊富のプロのFPが 2,000名以上在籍。相談内容に合わせて利用者に最適なFPを紹介

- 外出不要のオンライン保険相談にも対応

- 保険相談は何度でも無料で利用できる

保険ライフは、お客様満足度95%・相談件数10万件以上と非常に人気で実績のある無料保険相談です。

保険ライフの最大の特徴としては、最大50社の保険会社から比較検討出来る事です。

またマネーセミナーの講師陣も全国に多く在籍しており、保険以外の資産運用(老後資金・教育資金)の相談も 無料で対応してくれます。

保険ライフでは不満があれば、担当者を変更できる「ストップコール制度」もありますのでぜひ活用しましょう。

保険ライフのキャンペーンで、保険相談すると全員に1,000円分の電子ギフト(スターバックス・ドトール・ミスタードーナッツ・大手コンビニ・ウーバーイーツ等で使用可能)がもらえます。

無料で利用でき、今ならプレゼントも貰えるので、ぜひ保険ライフで保険相談してみましょう。

保険ライフの無料相談は、以下の通り約1分で完了します。

保険ライフのWEBフォームから保険相談の予約をします。

保険ライフのスタッフが、WEBフォーム上での記入していた内容から最適なFPをマッチングしてくれます。

保険ライフのFPは、2,000名以上在籍しており、相談満足度も95%と非常に高評価です。

金融知識が豊富で保険選びで実績のあるFPがあなたの悩みを解決してくれます。

自宅やカフェ、オンラインと好きな場所で保険相談することが可能です。

保険だけでなく、お金に関する将来の不安なども相談できるので積極的に相談しましょう。

| 料金 | 無料 |

|---|---|

| 店舗数 | 20店舗 |

| 取り扱う保険の種類 | 生命保険、医療保険、がん保険、学資保険 個人年金保険、自動車保険、火災保険、地震保険など |

| 取り扱い保険会社数 | 50社以上 |

| 受付時間 | 24時間・365日 |

| オンライン相談 | 可能 |

保険は難しいので、オンライン相談だと理解できるか不安でした。

しかし、担当の方は保険の仕組みからわかりやすい説明をしていただきました。

自分たちに本当に必要な保障や、求めている商品を押し売りされることなく、自分で選択することができました。

出典:保険ライフ

保険は難しいので、オンライン相談だと理解できるか不安でした。

保険は難しいので、オンライン相談だと理解できるか不安でした。

保険は難しいので、オンライン相談だと理解できるか不安でした。イチから丁寧にお話してくださり、とてもわかりやすかったです。

不安に思うことがないほど、十分な説明や提案が安心して相談できました。

第一印象や接客態度もとても良かったです。

出典:保険ライフ

\ 無料相談するなら保険ライフ! /

ほけんのぜんぶ|FP資格取得率100%

ほけんのぜんぶは、札幌、仙台、埼玉、東京、神奈川、金沢、名古屋、京都、大阪、兵庫、広島、愛媛、福岡、沖縄など26か所に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

- 全国どこでも足を運んでくれる(離島を除く)

- 41社の保険会社の商品を扱い、商品を一気に比較できる

- FPの資格取得率が100%

ほけんのぜんぶの最大の特徴として、在籍している相談員の100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

よく分からなかった保険のしくみや内容が納得のいくものに

よく分からなかった保険のしくみや内容が納得のいくものに\ ほけんのぜんぶで相談! /

保険の専門家が厳選した無料の保険相談についてご紹介しました。

無料の保険相談について、より詳細に解説した記事もあるのでぜひ確認してみましょう。

学資保険に関するよくある質問

- 学資保険ってメリットあるの?

- 計画的な資金準備ができるのが大きなメリットです。

投資や外貨建て保険が良いと言う意見もありますが、学資保険は子供の教育費の準備に特化した日本独特の保険です。

- 学資保険よりも外貨建て保険の方かいいってホント?

- 教育方針や活用の仕方によって選ぶ保険は異なります。

お子さんを海外留学させたいなど考えるのであれば外貨建ての保険を活用するメリットがありますが、国内の学校に通わせる予定であればデメリットも多くなります。

外貨建て保険は、保険料・保険金・解約返戻金など全て外貨での取引となり、日本円にするのには両替をしなければいけません。

為替変動によっては思っていた金額にならないと言うケースもあります。

こういったメリット・デメリットを踏まえて選ぶようにしましょう。

- 2~10歳からでは学資保険の加入は遅い?

- 決して遅くはありませんができるだけ早く加入することをおすすめします。

学資保険は加入できる年齢が決められています。

多くの学資保険では出生前140日から満3歳ぐらいまでとなり、遅くても7歳までぐらいとなります。

これは、学資金を支払うまでに保険会社も運用してお金を増やさないといけないため、ある程度の期間は保険料を支払って貰う必要があるからです。

3歳くらいまでは選択肢も広くなりますが3歳を越えてしまうと加入できる保険が一気に少なくなりますので、出来るだけ早く加入するようにしましょう。

- 学資保険は年末調整での生命保険料控除に含まれる?

- 学資保険の保険料は生命保険料控除の対象となります。

ただし、保険期間が5年未満や学資金などの受け取りが保険料負担者本人・配偶者・親族以外となる場合は対象となりません。

- 孫のために祖父母が学資保険を受け取ることは可能?

- 祖父母が学資金を受け取ることは可能となります。

ただし、学資保険に加入できる年齢や条件をしっかりと確認する必要があります。

また、孫の教育費として贈与する場合には、贈与税が免除されるケースもありますので税金面のこともしっかりと確認する事をおすすめします。

- 離婚した場合は現在加入している学資保険はどうなる?

- 契約者を変更する方法があります。

離婚をした際には親権の問題や養育費の問題など様々なお金に関する問題が発生します。

学資保険もその一つと言えるので、夫婦間でしっかりと話し合う必要があるでしょう。

学資保険は返戻率を考慮して選びましょう!

学資保険は、返戻率を重視して選ぶことが大きなポイントとなります。

返戻率の高さでおすすめの学資保険は、フコク生命の「みらいのつばさ」となりますが、返戻率が上がるのは2023年4月以降の契約からとなります。

また、学資保険を選ぶ際には返戻率も重要ですが、学資金を受け取るタイミングもしっかりと確認することも重要です。

子供の進学予定に合わせて、学資保険の内容を選ぶようにしましょう。

学資保険は、子供の教育費を計画的に準備したいと考える方に人気となっています。

学資保険は保険商品によって特徴が異なるため、どの商品を選ぶか迷いますよね。

学資保険は返戻率だけでなく受け取りタイミングなども商品によって大きく異なります。

この記事では、記事監修を務める保険のプロが、おすすめの学資保険の返戻率だけではなく特徴や受け取りタイミングまで細かく解説します。

また、学資保険の選び方・メリット・デメリットも併せて解説しますので学資保険選びの参考にして下さい。

学資保険とは子供の教育資金を準備するための保険のこと

学資保険とは、子供の教育資金を準備するための保険です。

現在は、大学進学時に掛かる費用を計画的に準備することを目的とした学資保険が主流となっています。

また、学資保険の大きなメリットは、支払う保険料総額よりも受け取る学資金総額が多くなる所です。

支払う保険料総額と受け取る学資金総額の割合を返戻率といい、返戻率の高い学資保険が人気となっています。

学資保険は返戻率の高い商品を選ぶことがポイントとなります。

学資保険に加入するタイミングは出生前がおすすめ

学資保険に加入するべきタイミングについて迷う方も意外と多くいらっしゃいます。

おすすめの学資保険加入タイミングは出生前であり、多くの学資保険は出生140日前から加入することができます。

子供が生まれた後は、検診や育児に追われてなかなか時間が取れないのが現実です。

そのため、出産前の少し落ち着いているタイミングで学資保険など子供のための保険を比較検討して加入までしておくのがおすすめです。

子供の教育費に関する目安はあくまでも目安となり、進学する学校や習い事などによっても大きく異なります。

子供の教育費以外にも、お金のことを相談したいという方もいらっしゃるでしょう。

保険見直しラボなら、保険以外にも教育費などお金のことも専門家に相談できます。

\ 30社以上の保険会社から学資保険を比較してみよう /

返戻率とは保険料総額と学資金・満期金の割合のこと

学資保険の返戻率とは、支払った保険料総額と受け取る学資金・満期金の割合となります。

返戻率の計算式は以下のようになります。

学資保険では、返戻率を表記していケースが多いので自分で計算することは少ないでしょう。

しかし、ご自身の考えるプランで返戻率表記が無かった場合には、上記の計算式を基に返戻率を計算してみましょう。

返戻率の高い学資保険比較表

それでは、返戻率の高い学資保険をランキングで紹介します。

返戻率の高い学資保険トップ5は以下のようになります。

| 順位 | 保険商品 | 返戻率 |

|---|---|---|

| 1位 | フコク生命 「みらいのつばさ」 |

109.5% |

| 2位 | ソニー生命 「学資金準備スクエア」 |

107.9% |

| 3位 | 日本生命 「ニッセイ学資保険」 |

107.2% |

| 4位 | アフラック 「夢見るこどもの学資保険」 |

106.1% |

| 5位 | 明治安田生命 「つみたて学資」 |

105.7% |

上記は、最も一般的な保険料支払いである月払で保険料を支払う際の返戻率です。

年払いで支払う場合・一括で支払う場合など保険料の支払い方法を変えることや、保険料払込期間を短くすることでも返戻率は大きく異なります。

明治安田生命の「つみたて学資」では、保険料を一括で支払うと返戻率は109.0%にまで上がります。

学資保険を返戻率の高さで選ぶ場合には、保険料の支払い方法・保険料の支払期間なども考慮して返戻率を確認するようにしましょう。

学資保険を選ぶ際には、返戻率を重視して選ぶのが大きなポイントとなります。

返戻率の高い学資保険の一覧を参考にして下さい。

学資保険は、返戻率の高い商品を選んで効率よく積み立てをするようにしましょう。

\何度でも無料で学資保険の相談をしてみよう /

学資保険おすすめ人気ランキング10選

ここからは、監修者を務める保険のプロが厳選したおすすめの学資保険を紹介します。

返戻率の高い学資保険だけではなく保障重視の学資保険も紹介しますので、どちらがご自身のニーズに合っているのかも確認してみましょう。

| みらいのつばさ | つみたて学資 | ニッセイ学資保険 | 学資金準備スクエア | 夢見るこどもの学資保険 | こども共済 学資応援隊 | こども応援団/Mickey | スミセイのこどもすくすく保険 | ニッセイこどもの保険 げ・ん・き | かんぽの学資保険 | |

| 学資保険 | |

|

|

|

|

|

|

|

|

|

| 特徴 | 兄弟割引を活用すると返戻率が約110%になる | 返戻率の高さが魅力で大学在学中費用の準備に向いている | こども祝金ありタイプを選択することができる | 受け取りタイミングを3つのタイプから選べる | 高校進学時と大学進学費用に備えられる | 死亡や高度障害など子供の万が一に備えられる | 保険料払込免除の範囲が広い | 子供の医療保障が付加できる | 契約者が亡くなった際に育英金が受け取れる | 子供の病気やケガに備えられる |

| 返戻率 | 110.3% (兄弟割引あり) | 109.3% | 108.9% | 108.7% | 106.1% | 105.8% | 102.7% | 101.7% | 保険会社問合せ | 94.9% |

| 返戻率の高さ | ||||||||||

| 満足度 | ||||||||||

| コスパ |

第1位「みらいのつばさ」フコク生命

フコク生命の「みらいのつばさ」は、返戻率の高さが魅力の学資保険です。

2023年4月1日以降の契約から保険料が値下げされることで返戻率が非常に高くなります。

大学入学時と満期時に祝い金と満期保険金が受け取れるJ(ジャンプ)型であれば、兄弟割引を適応して最大110.4%(女性が契約者)です。

月払の返戻率としては、他社と比較しても非常に高い水準となります。

また、祝い金・満期金の受け取り方法も2つのタイプから選べ、幼稚園入園から祝い金を受け取れるのも大きな特徴となります。

返戻率重視で学資保険を探している方に特におすすめです。

| 特徴 | 返戻率が高い 兄弟割引がある 受け取りタイミングを2つのタイプから選べる |

|---|---|

| 保険内容 | S(ステップ)型:幼稚園から大学入学・20歳・満期時のそれぞれ祝い金・満期保険金が受け取れる J(ジャンプ)型:大学入学時と満期時に祝い金と満期保険金が受け取れる |

| 保険料 | 男性:20,749円 女性:20,725円 ※契約者(親)30歳・被保険者(子)0歳・J(ジャンプ型)・受取額資金総額300万円・保険料払込期間11歳まで |

| 返戻率 | 男性:109.5%(兄弟割引ありの場合110.3%) 女性:109.6%(兄弟割引ありの場合110.4%) |

参考サイト:フコク生命の学資保険の特設サイト「みらいのつばさ」

保険見直しラボならフコク生命の学資保険を詳しく教えてくれます。

\ フコク生命の学資保険について相談をしてみよう /

第2位「つみたて学資」明治安田生命

明治安田生命の「つみたて学資」は、返戻率の高さが特徴の学資保険です。

学資金の受け取り方法は、大学入学時とされる18歳から21歳の満期まで1年に1回、教育資金・満期保険金を合計4回受け取れる内容となります。

受取総額を300万円と設定することで高額割引が適応され、保険料払込期間も短くすると返戻率がアップします。

受け取り方法・返戻率ともにおすすめの学資保険です。

| 特徴 | 返戻率の高さ 保険料を一括で支払うと返戻率が上がる |

|---|---|

| 保険内容 | 18歳から合計4回(満期保険金含む)の教育資金が受け取れる |

| 保険料 | 男性:23,640円 女性:23,599円 ※契約者(親)30歳・被保険者(子)0歳・21歳満期・受取額資金総額300万円・保険料払込期間10歳まで |

| 返戻率 | 男性:105.7%(一括で支払った場合は109.0%) 女性:105.9%(一括で支払った場合は109.2%) |

参考サイト:「明治安田生命つみたて学資」-明治安田生命

明治安田生命保険のつみたて学資も保険見直しラボで専門家が詳しく教えてくれます。

\ 学資保険について相談をしてみよう /

第3位「ニッセイ学資保険」日本生命

日本生命の「ニッセイ学資保険」は、返戻率の高さとこども祝金の有無を選択できることが特徴の学資保険です。

大学入学となる18歳に受け取れる第1回学資年金は基準保険金と同額となり、第2回目~第5回目までは第1回学資年金の50%の学資年金となります。

そのことから、大学進学時の費用だけではなく大学在学中の学費にも備えられる保険内容です。

また返戻率は下がりますが、小学校から高校までの入学時に「こども祝金」を受け取れるタイプもあります。

大学進学に備えたい方だけではなく、小学校から大学までの進学費用を心配している方におすすめの学資保険です。

| 特徴 | 返戻率が高い こども祝金を受け取るか選択できる 大学進学時と大学在学中の費用の準備に向いている |

|---|---|

| 保険内容 | こども祝金なし型:18歳から満期まで毎年学資年金を受け取れる(合計5回) こども祝金あり型:上記の学資年金に加えて小学校から高校入学時にこども祝金が受け取れる |

| 保険料 | 男性:23,320円 女性:23,280円 ※契約者(親)30歳・被保険者(子)0歳・22歳満期・こども祝金なし型・学資年金開始年齢18歳 受取額資金総額300万円・保険料払込期間10歳まで |

| 返戻率 | 男性:107.2%(年払いの場合107.6%) 女性:107.3%(年払いの場合107.8%) |

参考サイト:ニッセイ学資保険-本生命保険相互会社

第4位「学資金準備スクエア」ソニー生命

ソニー生命の「学資金準備スクエア」は、返戻率の高さが魅力の学資保険です。

返戻率は月払でも108%前後となりますので、まとまったお金が無いという方でも効率的に学費への準備ができます。

受け取り方法も3タイプ用意されているため細かなニーズに応えられる保険内容になっていますが、選ぶタイプによって返戻率は異なります。

大学などに進学後の毎年の学費への備えとして活用できるⅢ型の返戻率が最も高くなりますので、大学在学中の費用を準備したい方におすすめです。

| 特徴 | 返戻率が高い 受け取りタイミングを3タイプから選べる |

|---|---|

| 保険内容 | Ⅰ型:中学・高校・大学などの進学資金への備え Ⅱ型:大学などの進学資金への備え Ⅲ型:大学進学後の毎年の学費への備え |

| 保険料 | 男性:23,160円 女性:23,124円 ※契約者(親)30歳・被保険者(子)0歳・22歳満期・Ⅲ型・受取額資金総額300万円・保険料払込期間10歳まで |

| 返戻率 | 男性:107.9%(年払いの場合108.7%) 女性:108.1%(年払いの場合108.9%) |

参考サイト:学資保険のことなら学資金準備スクエア-ソニー生命保険

第5位「夢見るこどもの学資保険」アフラック

アフラックの「夢見るこどもの学資保険」は、高校入学時と大学進学費用に備えられる学資保険です。

返戻率は決して高いとは言えない数字となりますが、高校・大学入学時と大学在学中の費用に備えられる内容です。

中学校までは公立という方も多いと思いますが、高校から私学に通学するとなると費用もそれなりに掛かる可能性があります。

大学進学だけではなく高校進学時の費用も心配だという方におすすめの学資保険です。

| 特徴 | 高校・大学の進学時と大学在学中の学費への備えができる |

|---|---|

| 保険内容 | 高校入学時に学資一時金・大学入学時に基準学資年金・大学2年から4年まで基準学資年金の50% |

| 保険料 | 男性:23,550円 女性:23,510円 ※契約者(親)30歳・被保険者(子)0歳・学資年金開始年齢18歳・受取額資金総額300万円・保険料払込期間10歳まで |

| 返戻率 | 男性:106.1% 女性:106.3% |

参考サイト:アフラックの夢みるこどもの学資保険-保険・生命保険はアフラック

第6位「こども共済 学資応援隊」JA共済

JA共済の「こども共済 学資応援隊」は、死亡保障も付いている学資保険です。

主に大学進学・在学中の教育資金を準備するための学資保険となります。

大きな特徴である子供の万が一に備えられる保障が付いているため、返戻率は決して高くありません。

教育資金を目的としているならおすすめできませんが、子供の万が一にも備えておきたいと考えるならおすすめの学資保険です。

| 特徴 | 子供の万が一に備えられる 受け取りタイミングを3つのタイプから選べる |

|---|---|

| 保険内容 | 中学・高校・大学のそれぞれの進学に合せてプランを選べる 子供の死亡保障 |

| 保険料 | 男性:20,196円 女性:20,139円 ※契約者(親)30歳・被保険者(子)0歳・大学プラン(受け取り開始18歳)・受取額資金総額300万円・保険料払込期間12歳まで |

| 返戻率 | 男性:103.1%(年払いの場合105.8%) 女性:103.4%(年払いの場合106.1%) |

参考サイト:こども共済-「ひと」に関する保障-共済をお考えの皆さま-JA共済

第7位「こども応援団/Mickey」第一生命

第一生命の「こども応援団/Mickey」は、契約者の保険料払込免除の条件の範囲が変わる学資保険です。

学資金の受け取りタイプは、大学在学中の費用を準備するタイプの学資保険となりますが、返戻率は高くないので保障重視型の学資保険となります。

「こども応援団/Mickey」は、返戻率というよりは契約者に万が一のことがあっても学資金を準備できるところが強みです。

保険料払込免除の条件は、以下のようになります。

ご自身にもしものことが起こっても子供の教育費に影響が出ないようにしたい方におすすめです。

| 特徴 | 契約者の保険料払込免除に関する条件の範囲が選べる |

|---|---|

| 保険内容 | 18歳から5回の学資金(満期保険金含む)を受け取れる |

| 保険料 | 男性:16,525円 女性:16,589円 ※契約者(親)30歳・被保険者(子)0歳・こども応援団・受け取り開始年齢18歳 受取額資金総額300万円・保険料払込期間15歳まで |

| 返戻率 | 男性:100.8% 女性:100.4% |

参考サイト:こども応援団・Mickey-商品ラインアップ-第一生命保険株式会社

第8位「スミセイのこどもすくすく保険」住友生命

住友生命の「スミセイのこどもすくすく保険」は、子供の入院や手術に備えられる保障重視型の学資保険です。

保障重視の学資保険であるため返戻率は低くなっています。

子供の入院や手術に備えられる保障を付加できることが大きな特徴となる学資保険です。

子供の教育資金だけではなく子供の病気にも備えておきたいという方におすすめですが、貯蓄性を重視する方にははおすすめできません。

| 特徴 | 子供の入院や手術の保障を付けられる |

|---|---|

| 保険内容 | 中学・高校・大学の入学時に学資祝い金・満期祝い金を受け取れる |

| 保険料 | 男性:8,192円 女性:8,182円 ※契約者(親)30歳・被保険者(子)0歳・18歳満期・受取額資金総額120万円・保険料払込期間12歳まで |

| 返戻率 | 男性:101.7% 女性:101.8% |

参考サイト:スミセイのこどもすくすく保険 |-住友生命保険

第9位「ニッセイこどもの保険 げ・ん・き」日本生命

日本生命の「ニッセイこどもの保険 げ・ん・き」は、契約者が亡くなっても教育費に影響しないようにする保障重視型の学資保険です。

学資保険というよりは、子供の病気やケガ・契約者の万が一に備えるための保険である、こども保険という扱いの保険商品となります。

保険料や返戻率は保険会社への問合せになりますが、大きな返戻率を期待できる商品ではありません。

第一生命の学資保険同様に、契約者にもしものことが起こっても教育費に影響を出したくないという方におすすめの保険です。

| 特徴 | 祝い金を据え置くことができる 契約者が亡くなった際に育英金が受け取れる 子供の医療保障を組み合わせることができる |

|---|---|

| 保険内容 | 小学校から大学入学時および満期時に祝い金を受け取れる |

| 保険料 | 保険会社問合せ |

| 返戻率 | 保険会社問合せ |

参考サイト:ニッセイ こどもの保険 げ・ん・き-日本生命保険相互会社

第10位「学資保険」かんぽ生命

かんぽ生命の「学資保険」は、子供の入院に備えられる保障重視型の学資保険です。

子供の入院に関する保障があるため貯蓄性はありません。

学資金の受け取り方法を3つのタイプから選べますが、貯蓄代わりの学資保険ではないことに注意しましょう。

子供の入院に対して備えたくて、保障のついでに教育資金も備えておきたいと考える方におすすめです。

あくまでも保障重視の保険となりますので、学資保険としてはおすすめできません。

| 特徴 | 子供の病気やケガに備えられる 学資金の受け取りを3つのタイプから選べる |

|---|---|

| 保険内容 | 大学入学時タイプ 小学校から大学までの入学時期タイプ 大学入学時と在学中タイプ 医療保障 |

| 保険料 | 男性:23,040円 女性:23,010円 ※契約者(親)30歳・被保険者(子)0歳・大学入学時タイプ・受取額資金総額300万円・保険料払込期間12歳まで・入院一日3,000円 |

| 返戻率 | 男性:90.4% 女性:90.5% |

参考サイト:学資保険|かんぽ生命保険

ここまで、学資保険のおすすめランキングについてご紹介しました。

どの学資保険があなたにピッタリなのか保険のプロの意見を参考にしてみたいですよね。

学資保険を比較検討するなら、返戻率や商品の口コミ評判が一緒に確認できる保険見直しラボがおすすめです。

\ 希望する場所で気軽に相談をしてみよう /

失敗しない学資保険の5つの選び方

学資保険を選ぶ際にも、いくつかのポイントがあります。

学資保険を選ぶ際のおすすめポイントは以下のようになります。

返戻率が100%を越えているかを確認する

学資保険を選ぶ際に最も重要なのは、返戻率が100%を越えているか確認することです。

学資保険は、いかに効率的に学資金を準備することができるのかがポイントとなります。

支払った保険料よりもいくら増えるのか意識して学資保険を選ぶことがおすすめです。

人気の学資保険の返戻率は105%以上の返戻率となっていますので、より高い返戻率の学資保険を選びましょう。

また、学資保険は、保険料をまとめて支払うことで返戻率がアップする商品もありますので、その辺りも確認しましょう。

\ ベテランのコンサルタントに相談をしよう /

受け取り時期は大学入学時にする

学資金の受け取り時期は、大学入学時にするのがおすすめです。

大学入学までに掛かる費用は200万円前後と全国大学生協連で試算がされています。

学資保険は、商品によって学資金・祝い金を受け取るタイミングが異なります。

多くの学資保険は、大学入学時に学資金が受け取れる内容となっています。

大学入学時は、中学や高校入学とは異なり最も費用が掛かるため、大学入学時に一時金として受け取れる学資保険ががおすすめなのです。

| 学資金受け取りの時期と回数 | 保険会社・保険商品 |

|---|---|

| 満期のタイミングに一括で受け取る | ソニー生命「学資金準備スクエアⅡ型」 |

| 大学入学時から複数回に分けて受け取る | ソニー生命「学資準備スクエアⅢ型」 明治安田生命「つみたて学資」 フコク生命「みらいのつばさジャンプ型」 日本生命「ニッセイ学資保険こども祝金なし」 |

| 中学や高校、大学の進学の際に受け取る | ソニー生命「学資金準備スクエアⅠ型」 フコク生命「みらいのつばさステップ型」 住友生命「スミセイこどもすくすく保険」 日本生命「ニッセイ学資保険こども祝金あり」 |

早生まれなどの場合、満期年齢と大学入学時期が前後する可能性があるため、必要なタイミングで学資金が受け取れない可能性があります。

保険商品によっては、入学前にしっかりと学資金が支払われるように設定されているケースもありますが、加入前には確認しておく必要があります。

保険料は短く、加入は出生前に!

学資保険の保険料払込期間はできるだけ短くすることと出生前に加入することが重要です。

学資保険の保険料払込期間は、多くの保険商品で小学校入学前までとなっています。

また、加入時期は出生前140日から加入できるため、出産後の忙しい時期より出産前の落ち着いた時期に検討・加入するのがおすすめです。

子供が生まれる140日前から加入できる

学資保険は、出生140日前から加入することができます。

出生前から加入することで、返戻率を上げるだけではなく、加入忘れも防ぐことができます。

学資保険は、加入できる年齢に制限があるケースが多く、一般的には3歳ぐらいまでしか加入できない商品が多いです。

子供が生まれた後は、何かと忙しくて学資保険をゆっくりと検討する時間が取れない可能性もあるため、出生前から加入するのもおすすめです。

貯蓄型か保障型か

学資保険には「貯蓄型」と「保障型」の2種類があります。

それぞれにメリット・デメリットがあるため、どちらが優れているかは一概にはいえません。

以下の表には、貯蓄型・保障型のメリット・デメリットについてまとめています。

| メリット | デメリット | |

|---|---|---|

| 貯蓄型 | 返戻率が高く払い込み金額より多くのお金を受け取れる | 保障がないシンプルなプランが多いため万が一の時に備えられない |

| 保障型 | 返戻率は低いが養育年金・医療保障などで万が一の時に備えらる | 元本割れのリスクがある |

学資保険に何を求めるかによって上記どちらのタイプを選ぶべきか考えるようにしましょう。

貯蓄型と保障型を簡潔に解説をすると以下のようになります。

貯蓄型は返戻率重視のお金を増やすことを目的とする保険

貯蓄型の学資保険とは、一般的に返戻率重視のお金を増やすことを目的とする学資保険です。

近年の主流となっている学資保険が貯蓄型となります。

上記の比較表でも書いていますように、貯蓄性を重視する代わりに契約者の万が一には対応しきれないケースもあります。

保障型は契約者の万が一にも備えられる保険

保障型の学資保険とは、返戻率は高くありませんが契約者の万が一にも備えられる内容となっている学資保険です。

契約者の万が一に備える学資保険もあれば、子供の病気やケガに備えられる学資保険もあります。

貯蓄性よりも万が一に備えたい方向けの学資保険となります。

保障が付いているため貯蓄性が低くなりますので、貯蓄重視という方にはおすすめできません。

保険会社の経営状況は健全か確認する

学資保険は、保険期間が20年近くになる長期的な保険契約となります。

そのため、保険会社の経営状況も気にしなければいけません。

保険会社の経営状況は、保有契約件数や保有資産などを基準にして、健全経営されているか指標があります。

保険会社が健全経営されているかの指標は、保険会社の格付けに使用されるソルベンシー・マージン比率を参考に確認しましょう。

ソルベンシーマージン比率は、200%を越えていると健全経営がされているとみなされています。

国内の生命保険会社では600~800%台となっていますので、今すぐどうこうなる保険会社はありません。

学資保険を選ぶ際には返戻率や受け取りタイミングを重視するのがポイントです。

しかし、専門家によっては違う目線で学資保険の選び方を教えてくれる場合もあります。

学資保険選びに関してプロの意見を参考にしたい方は、無料の保険相談を利用してみましょう。

\ 保険見直しラボで学資保険の相談をしてみよう /

学資保険の返戻率を高める4つのポイント

学資保険で重要な要素は返戻率となり、返戻率はできるだけ高い方がより効率的に教育資金を増やせると言えます。

ここでは、学資保険の返戻率を高めるための方法を4つ紹介します。

学資保険の返戻率を上げる主な方法は以下のようになります。

不要な特約はつけない

学資保険は不要な特約を付けないようにしましょう。

学資保険は、いかに返戻率を高めるかが大きなポイントとなり、返戻率を上げるためには保険料をできるだけ安くする必要があります。

以下のような保障を付けてしまうと、保障に掛かる保険料を余分に支払うこととなり、返戻率を上げることはできません。

もちろん特約がすべて悪いとはいえませんが、返戻率が重要な学資保険において特約をつけるのはおすすめしません。

もし、万が一の時の保障や子供の病気やケガにも備えたいのであれば、返戻率を諦めるか学資保険以外でカバーするようにしましょう。

\ 相談しやすい保険見直しラボを利用してみよう /

保険料払込は早めに

学資保険では、保険料を早めに支払ってしまうことで返戻率を高めることができます。

また、保険料はまとめて支払うことで、返戻率をさらに上げることも可能です。

学資保険に限らず、生命保険全般的にいえることですが、保険料は短く・まとめて支払うことで保険料総額を安くできます。

支払う保険料総額を安くしても受け取れる学資金総額は変わらないので返戻率が上がるのです。

保険料の払込期間は10歳や11歳までと設定している学資保険が多くなっていますので、支払える保険料と相談しながら決めましょう。

また、保険料の支払い方法も可能なのであれば年払いや一括払いなど、まとめて支払うことをおすすめします。

若いうちに保険に加入する

生命保険は、若い内に加入すればリスクが低いことから保険料が安くなります。

これは学資保険でも同じことであり、契約者が若ければ若いほど保険料は安くなります。

子供が生まれるタイミングで加入する保険なので、加入タイミングを選ぶことはできませんが、契約者の年齢が上がるタイミングに注意しましょう。

誕生日が近いというような場合には、できるだけ早く加入するのが良いでしょう。

男性よりも女性の方が保険料が安く返戻率が高くなるケースが多いため、母親を契約者にすることをおすすめします。

支払い方法を年払いにする

保険料は月払で支払う方が多いですが、できれば年払いや全期・前期前納などまとめて支払ってしまうことをおすすめします。

何度も書いていますが、保険料をまとめて支払うことで支払保険料の総額は安くなります。

一度に支払う保険料は高くなりますので、無理に年払いにする必要はありませんが、可能であればまとめて支払ってしまうのがおすすめです。

学資保険の返戻率を上げる方法は意外と簡単な方法となります。

気になる学資保険でも返戻率をアップ出来る方法があるか確認するなら無料の保険相談を利用してみましょう。

保険見直しラボでは複数の保険商品を取り扱っているので、よりニーズに合った保険商品を見つけられるでしょう。

\ 学資保険について相談をしてみよう /

学資保険のメリット3選

学資保険のメリットは、保険料の値上げなどにより賛否の分れる保険商品となっています。

ここからは学資保険のメリットについて解説をします。

計画的な資金準備が可能

学資保険最大のメリットは、子供の進学予定に合せて計画的に資金準備ができるところです。

高校・大学などの進学時に、学資金・祝い金を受け取れる仕組みとなるため、進学時に合せて堅実的な資金準備ができるのがメリットとなります。

また、多くの学資保険は、大学進学時や大学在学中の費用を準備することが目的となる商品です。

学資保険をシミュレーションして、学資金の受け取るタイミングや返戻率を確認して計画を立てるのもおすすめとなります。

決まったタイミングで決まった学資金を受け取ることができれば教育費に関する資金計画も立てやすくなるでしょう。

\ 保険見直しラボでお金の相談をしてみよう /

万が一のことが起こっても教育費を確保できる

学資保険のメリットには、親に万が一のことが起こっても教育費を確保できるところです。

学資保険では、保険料支払免除が設定されている保険や、育英年金が受け取れる保険など保障面が充実している学資保険もあります。

そのため、契約者である親に万が一のことが起こっても教育費を確保することが可能です。

子供の教育費を貯めるだけが学資保険の目的ではなく、子供の教育費を確保するのが学資保険の目的なのです。

生命保険料控除の対象となるため節税効果がある

学資保険の保険料は生命保険料控除の対象ですので、保険料を支払うことによって生命保険料控除を受けることができます。

生命保険料控除を受けることによって、所得税と住民税の負担を軽くすることができるのです。

将来必要とする教育資金を貯めながら、税金の負担を軽くできるのは魅力の一つとなります。

貯蓄や投資には無い学資保険の大きなメリットでしょう。

学資保険を活用することで、計画的に教育資金を準備できるのが魅力となります。

また、親に万が一のことがあっても教育費を準備できるのも大きな魅力となります。

無料の保険相談である保険見直しラボで学資保険のメリットを確認してみましょう。

\ 無料で何度でも保険の相談をしてみよう /

学資保険のデメリット3選

学資保険のデメリットは、以下のようになります。

学資保険のデメリットと解決策を併せて紹介しますので、しっかり確認しましょう。

途中解約をすると損をするケースが多い

学資保険のデメリットは、途中解約をすると支払った保険料が戻ってこないケースが多いです。

保険料払込期間中に予定外の出費などで解約を余儀なくされてしまう場合には、支払った保険料よりも少ない解約返戻金となることを理解しておきましょう。

そのため、何があっても支払うことができる保険料設定をして、無理のない保険料払込期間の設定をしなければいけません。

保険料払込期間も10年以上となるケースが多いので、児童手当なども考慮して保険料の設定をすると良いでしょう。

\ 無料で学資保険について相談をしてみよう /

大きくお金が増える訳ではない

学資保険は、計画的に資金を準備することが大きなメリットとなりますが大きくお金が増えると言う訳ではありません。

最大でも支払った保険料総額に対して10%程度の増額となるから、学資保険の代わりに投資や外貨建て保険を勧める意見もあります。

投資や外貨建て保険は上手くいけば、学資保険よりも大きなリターンを得られますがリスクもあります。

学資保険・投資・外貨建て保険など、教育資金を準備する方法はいくつかありますが、それぞれの特徴をしっかりと把握して選ぶことが重要です。

決まったタイミングで必要になるお金の準備となりますので、計画性の高い方法を選ぶのが最適でしょう。

まとまったお金がなければ返戻率も高くならない

学資保険は、一括払いや年払いなど保険料をまとめて支払うことで返戻率がアップする仕組みです。

保険料をまとめて支払うことで割引が効き、総支払保険料が少なくなることから返戻率が上がる仕組みとなります。

そのため、月払でコツコツと支払うよりも、まとまったお金を用意して支払う方が返戻率は高くなります。

まとまったお金がある場合には、学資保険の活用もメリットが高くなりますが、コツコツと積み立てていく場合にはメリットを感じないかもしれません。

学資保険にもメリット・デメリットがしっかりとあります。

気になる学資保険には、どんなメリット・デメリットがあるのか知りたいと思う方も居るでしょう。

学資保険のメリットデメリットを保険のプロに相談して聞くのもおすすめです。

\ 学資保険について相談をしてみよう /

学資保険の加入がおすすめな人・そうでない人

学資保険はどんな人におすすめなのか、逆にどんな人にはおすすめできないのかを解説します。

それぞれの特徴を確認して、ご自身はどちらのタイプかを確認してみましょう。

学資保険がおすすめな人の特徴

学資保険がおすすめな人の特徴は以下のような人と言えます。

学資保険は計画的な資金準備に向いている保険商品です。

高校や大学進学時期に決まった学資金を受け取れるため、資金計画が立てやすいというのが大きな特徴となります。

また、保険料の支払いを口座引き落としにすることで、保険会社が強制的に保険料を口座から引き落とします。

そのことから、計画的な資金準備をしたい方だけではなく貯金が苦手な方にも学資保険はおすすめです。

大きくお金を増やすことはできませんが、堅実な資金準備をしたい方にもおすすめとなります。

\ 無料で保険の相談をしてみよう /

学資保険がおすすめできない人の特徴

学資保険は、大きくお金を増やすことには向かない保険商品です。

そのことから、ハイリスク・ハイリターンでも良いから、大きくお金を増やしたいという方にはおすすめできません。

大きくお金を増やしたいと考える方は、外貨建て保険や投資などで資金準備をすることをおすすめします。

しかし、決まったタイミングで決まった金額が手にできるとは限らない点などもに注意して、自己責任で資金準備をするようにしましょう。

学資保険は計画的な資金準備が可能ですが、大きく資産を増やせるわけではない点は理解しておきましょう。

コツコツと堅実な資金準備におすすめなのが学資保険となります。

\30社の保険会社の商品を比較してみよう /

教育費のシミュレーションと学資保険の相場

学資保険を選ぶ前に、子供の教育費がどれくらい掛かるのか、学資保険の受取総額や受取総額を知りたい方もいるでしょう。

ここからは、学資保険を選ぶ基準ともいえる教育費について少し解説をしていきます。

【私立公立】教育費のシミュレーション

子供の教育費と言われても、どれぐらいなのかピンと来ない方も多いでしょう。

子供の教育費を大雑把に表すと以下のようになります。

| 経歴 | 一般的なケース | その他のケース | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 幼稚園 | 私立 | 私立 | 私立 | 私立 | 私立 | 公立 | 公立 | 公立 | 公立 |

| 小学校 | 公立 | 公立 | 公立 | 公立 | 私立 | 公立 | 公立 | 公立 | 公立 |

| 中学校 | 公立 | 公立 | 私立 | 公立 | 私立 | 公立 | 公立 | 公立 | 私立 |

| 高校 | 公立 | 私立 | 私立 | 公立 | 私立 | 公立 | 公立 | 私立 | 私立 |

| 大学 | 私立 | 私立 | 私立 | 公立 | 私立 | 公立 | 私立 | 私立 | 私立 |

| 目安の学費 | 1,100万円 | 1,250万円 | 1,530万円 | 880万円 | 2,300万円 | 785万円 | 1,000万円 | 1,160万円 | 1,440万円 |

上記はあくまでも目安となり、習い事や通わせる学校によって学費は変動します。

また、幼稚園から中学校ぐらいまでは大きなお金が掛からない場合もありますし、高校の授業料を無償化する動きもあります。

全体的に掛かる費用を確認するのも大事ですが、どのタイミングでどれだけのお金が掛かるのかを確認する方が重要なのです。

やはり、大学入学時・大学在学中に掛かる費用は非常に大きなものとなりますので、大学進学時に照準を当てるのがおすすめとなります。

\ 保険見直しラボで学資保険について相談をしてみよう /

学資保険の相場は月々約2万円

学資保険の学資金を決める際にも、他の人はどれくらいの設定をしているのか気になりますよね。

学資保険における受取総額の相場は200万円~300万円と設定される方が多いです。

おすすめの保険ランキングでも保険料を紹介していますが、受取総額が300万円の保険料は月々2万円ぐらいが相場となります。

児童手当なども活用すれば、決して無理な支払金額では無いといえるでしょう。

学資保険における受取総額の相場は200万円~300万円、保険料の相場は2万円前後となります。

学資保険の受取総額は約200万円~300万円

学資保険の受取総額は、先ほども書きましたように200万円~300万円となる方が最も多いです。

多くの場合は、大学入学時と在学中の費用に充てるケースが多く、入学のタイミングで少し多く受け取り、その後は年金形式で授業料に充てるのが一般的となります。

大学の受験料・入学金・授業料を考えると、18歳の時点で100万円程度の学資金が受け取れる学資保険がおすすめです。

子供の教育資金に関する悩みを含めて、お金の相談も無料保険相談の保険見直しラボがおすすめです!

\ 保険見直しラボを利用してみよう /

【迷う方向け】おすすめの無料保険相談の厳選3選

保険選びで誰かに相談したい・専門家のアドバイスが欲しいと言う方も多いでしょう。

そのような方には、保険見直しラボなどの無料の保険相談サービスをおすすめしています。

ここからは、記事監修を務める保険のプロもおすすめの無料保険相談サービスを紹介します。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

それでは、おすすめの保険相談をご紹介いたしましょう。

保険見直しラボ|全国どこでも訪問相談が可能

保険相談の中でも、利用者の口コミが最も良いのが保険見直しラボです。

- 取扱保険会社約36社と保険を比較するには十分な量

- 経験歴の長いベテラン相談員が多数在籍しているので、保険のトレンドや保険料を抑えるノウハウを知っている

- 相談員全員がすべての保険を取り扱える(これが意外と珍しいです)

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店です。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます。

取扱保険会社数は36社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていることです。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボの公式サイトから保険相談の予約をします。

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

以前、保険ショップで相談しましたが、

色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。

結果は保障もしっかりしている上に保険料も安く大満足でした。

ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

\ 学資保険について相談をしてみよう /

保険ライフ|保険相談+iDeCo・NISAなどの相談

- 保険ライフは保険相談+iDeCo・NISAなどの相談も対応している

- 運営会社は保険代理店では珍しい上場企業(ブロードマインド)

- 最大50の保険会社から比較提案してもらえる

- 金融知識豊富のプロのFPが 2,000名以上在籍。相談内容に合わせて利用者に最適なFPを紹介

- 外出不要のオンライン保険相談にも対応

- 保険相談は何度でも無料で利用できる

保険ライフは、お客様満足度95%・相談件数10万件以上と非常に人気で実績のある無料保険相談です。

保険ライフの最大の特徴としては、最大50社の保険会社から比較検討出来る事です。

またマネーセミナーの講師陣も全国に多く在籍しており、保険以外の資産運用(老後資金・教育資金)の相談も 無料で対応してくれます。

保険ライフでは不満があれば、担当者を変更できる「ストップコール制度」もありますのでぜひ活用しましょう。

保険ライフのキャンペーンで、保険相談すると全員に1,000円分の電子ギフト(スターバックス・ドトール・ミスタードーナッツ・大手コンビニ・ウーバーイーツ等で使用可能)がもらえます。

無料で利用でき、今ならプレゼントも貰えるので、ぜひ保険ライフで保険相談してみましょう。

保険ライフの無料相談は、以下の通り約1分で完了します。

保険ライフのWEBフォームから保険相談の予約をします。

保険ライフのスタッフが、WEBフォーム上での記入していた内容から最適なFPをマッチングしてくれます。

保険ライフのFPは、2,000名以上在籍しており、相談満足度も95%と非常に高評価です。

金融知識が豊富で保険選びで実績のあるFPがあなたの悩みを解決してくれます。

自宅やカフェ、オンラインと好きな場所で保険相談することが可能です。

保険だけでなく、お金に関する将来の不安なども相談できるので積極的に相談しましょう。

| 料金 | 無料 |

|---|---|

| 店舗数 | 20店舗 |

| 取り扱う保険の種類 | 生命保険、医療保険、がん保険、学資保険 個人年金保険、自動車保険、火災保険、地震保険など |

| 取り扱い保険会社数 | 50社以上 |

| 受付時間 | 24時間・365日 |

| オンライン相談 | 可能 |

しかし、担当の方は保険の仕組みからわかりやすい説明をしていただきました。

自分たちに本当に必要な保障や、求めている商品を押し売りされることなく、自分で選択することができました。

出典:保険ライフ

保険は難しいので、オンライン相談だと理解できるか不安でした。イチから丁寧にお話してくださり、とてもわかりやすかったです。

不安に思うことがないほど、十分な説明や提案が安心して相談できました。

第一印象や接客態度もとても良かったです。

出典:保険ライフ

\ 無料相談するなら保険ライフ! /

ほけんのぜんぶ|FP資格取得率100%

ほけんのぜんぶは、札幌、仙台、埼玉、東京、神奈川、金沢、名古屋、京都、大阪、兵庫、広島、愛媛、福岡、沖縄など26か所に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

- 全国どこでも足を運んでくれる(離島を除く)

- 41社の保険会社の商品を扱い、商品を一気に比較できる

- FPの資格取得率が100%

ほけんのぜんぶの最大の特徴として、在籍している相談員の100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

\ ほけんのぜんぶで相談! /

保険の専門家が厳選した無料の保険相談についてご紹介しました。

無料の保険相談について、より詳細に解説した記事もあるのでぜひ確認してみましょう。

学資保険に関するよくある質問

- 学資保険ってメリットあるの?

- 計画的な資金準備ができるのが大きなメリットです。

投資や外貨建て保険が良いと言う意見もありますが、学資保険は子供の教育費の準備に特化した日本独特の保険です。

- 学資保険よりも外貨建て保険の方かいいってホント?

- 教育方針や活用の仕方によって選ぶ保険は異なります。

お子さんを海外留学させたいなど考えるのであれば外貨建ての保険を活用するメリットがありますが、国内の学校に通わせる予定であればデメリットも多くなります。

外貨建て保険は、保険料・保険金・解約返戻金など全て外貨での取引となり、日本円にするのには両替をしなければいけません。

為替変動によっては思っていた金額にならないと言うケースもあります。

こういったメリット・デメリットを踏まえて選ぶようにしましょう。

- 2~10歳からでは学資保険の加入は遅い?

- 決して遅くはありませんができるだけ早く加入することをおすすめします。

学資保険は加入できる年齢が決められています。

多くの学資保険では出生前140日から満3歳ぐらいまでとなり、遅くても7歳までぐらいとなります。

これは、学資金を支払うまでに保険会社も運用してお金を増やさないといけないため、ある程度の期間は保険料を支払って貰う必要があるからです。

3歳くらいまでは選択肢も広くなりますが3歳を越えてしまうと加入できる保険が一気に少なくなりますので、出来るだけ早く加入するようにしましょう。

- 学資保険は年末調整での生命保険料控除に含まれる?

- 学資保険の保険料は生命保険料控除の対象となります。

ただし、保険期間が5年未満や学資金などの受け取りが保険料負担者本人・配偶者・親族以外となる場合は対象となりません。

- 孫のために祖父母が学資保険を受け取ることは可能?

- 祖父母が学資金を受け取ることは可能となります。

ただし、学資保険に加入できる年齢や条件をしっかりと確認する必要があります。

また、孫の教育費として贈与する場合には、贈与税が免除されるケースもありますので税金面のこともしっかりと確認する事をおすすめします。

- 離婚した場合は現在加入している学資保険はどうなる?

- 契約者を変更する方法があります。

離婚をした際には親権の問題や養育費の問題など様々なお金に関する問題が発生します。

学資保険もその一つと言えるので、夫婦間でしっかりと話し合う必要があるでしょう。

学資保険は返戻率を考慮して選びましょう!

学資保険は、返戻率を重視して選ぶことが大きなポイントとなります。

返戻率の高さでおすすめの学資保険は、フコク生命の「みらいのつばさ」となりますが、返戻率が上がるのは2023年4月以降の契約からとなります。

また、学資保険を選ぶ際には返戻率も重要ですが、学資金を受け取るタイミングもしっかりと確認することも重要です。

子供の進学予定に合わせて、学資保険の内容を選ぶようにしましょう。

学資保険は、子供の教育費を計画的に準備したいと考える方に人気となっています。

学資保険は保険商品によって特徴が異なるため、どの商品を選ぶか迷いますよね。

学資保険は返戻率だけでなく受け取りタイミングなども商品によって大きく異なります。

この記事では、記事監修を務める保険のプロが、おすすめの学資保険の返戻率だけではなく特徴や受け取りタイミングまで細かく解説します。

また、学資保険の選び方・メリット・デメリットも併せて解説しますので学資保険選びの参考にして下さい。

学資保険とは子供の教育資金を準備するための保険のこと

学資保険とは、子供の教育資金を準備するための保険です。

現在は、大学進学時に掛かる費用を計画的に準備することを目的とした学資保険が主流となっています。

また、学資保険の大きなメリットは、支払う保険料総額よりも受け取る学資金総額が多くなる所です。

支払う保険料総額と受け取る学資金総額の割合を返戻率といい、返戻率の高い学資保険が人気となっています。

学資保険は返戻率の高い商品を選ぶことがポイントとなります。

学資保険に加入するタイミングは出生前がおすすめ

学資保険に加入するべきタイミングについて迷う方も意外と多くいらっしゃいます。

おすすめの学資保険加入タイミングは出生前であり、多くの学資保険は出生140日前から加入することができます。

子供が生まれた後は、検診や育児に追われてなかなか時間が取れないのが現実です。

そのため、出産前の少し落ち着いているタイミングで学資保険など子供のための保険を比較検討して加入までしておくのがおすすめです。

子供の教育費に関する目安はあくまでも目安となり、進学する学校や習い事などによっても大きく異なります。

子供の教育費以外にも、お金のことを相談したいという方もいらっしゃるでしょう。

保険見直しラボなら、保険以外にも教育費などお金のことも専門家に相談できます。

\ 30社以上の保険会社から学資保険を比較してみよう /

返戻率とは保険料総額と学資金・満期金の割合のこと

学資保険の返戻率とは、支払った保険料総額と受け取る学資金・満期金の割合となります。

返戻率の計算式は以下のようになります。

学資保険では、返戻率を表記していケースが多いので自分で計算することは少ないでしょう。

しかし、ご自身の考えるプランで返戻率表記が無かった場合には、上記の計算式を基に返戻率を計算してみましょう。

返戻率の高い学資保険比較表

それでは、返戻率の高い学資保険をランキングで紹介します。

返戻率の高い学資保険トップ5は以下のようになります。

| 順位 | 保険商品 | 返戻率 |

|---|---|---|

| 1位 | フコク生命 「みらいのつばさ」 |

109.5% |

| 2位 | ソニー生命 「学資金準備スクエア」 |

107.9% |

| 3位 | 日本生命 「ニッセイ学資保険」 |

107.2% |

| 4位 | アフラック 「夢見るこどもの学資保険」 |

106.1% |

| 5位 | 明治安田生命 「つみたて学資」 |

105.7% |

上記は、最も一般的な保険料支払いである月払で保険料を支払う際の返戻率です。

年払いで支払う場合・一括で支払う場合など保険料の支払い方法を変えることや、保険料払込期間を短くすることでも返戻率は大きく異なります。

明治安田生命の「つみたて学資」では、保険料を一括で支払うと返戻率は109.0%にまで上がります。

学資保険を返戻率の高さで選ぶ場合には、保険料の支払い方法・保険料の支払期間なども考慮して返戻率を確認するようにしましょう。

学資保険を選ぶ際には、返戻率を重視して選ぶのが大きなポイントとなります。

返戻率の高い学資保険の一覧を参考にして下さい。

学資保険は、返戻率の高い商品を選んで効率よく積み立てをするようにしましょう。

\何度でも無料で学資保険の相談をしてみよう /

学資保険おすすめ人気ランキング10選

ここからは、監修者を務める保険のプロが厳選したおすすめの学資保険を紹介します。

返戻率の高い学資保険だけではなく保障重視の学資保険も紹介しますので、どちらがご自身のニーズに合っているのかも確認してみましょう。

| みらいのつばさ | つみたて学資 | ニッセイ学資保険 | 学資金準備スクエア | 夢見るこどもの学資保険 | こども共済 学資応援隊 | こども応援団/Mickey | スミセイのこどもすくすく保険 | ニッセイこどもの保険 げ・ん・き | かんぽの学資保険 | |

| 学資保険 | |

|

|

|

|

|

|

|

|

|

| 特徴 | 兄弟割引を活用すると返戻率が約110%になる | 返戻率の高さが魅力で大学在学中費用の準備に向いている | こども祝金ありタイプを選択することができる | 受け取りタイミングを3つのタイプから選べる | 高校進学時と大学進学費用に備えられる | 死亡や高度障害など子供の万が一に備えられる | 保険料払込免除の範囲が広い | 子供の医療保障が付加できる | 契約者が亡くなった際に育英金が受け取れる | 子供の病気やケガに備えられる |

| 返戻率 | 110.3% (兄弟割引あり) | 109.3% | 108.9% | 108.7% | 106.1% | 105.8% | 102.7% | 101.7% | 保険会社問合せ | 94.9% |

| 返戻率の高さ | ||||||||||

| 満足度 | ||||||||||

| コスパ |

第1位「みらいのつばさ」フコク生命

フコク生命の「みらいのつばさ」は、返戻率の高さが魅力の学資保険です。

2023年4月1日以降の契約から保険料が値下げされることで返戻率が非常に高くなります。

大学入学時と満期時に祝い金と満期保険金が受け取れるJ(ジャンプ)型であれば、兄弟割引を適応して最大110.4%(女性が契約者)です。

月払の返戻率としては、他社と比較しても非常に高い水準となります。

また、祝い金・満期金の受け取り方法も2つのタイプから選べ、幼稚園入園から祝い金を受け取れるのも大きな特徴となります。

返戻率重視で学資保険を探している方に特におすすめです。

| 特徴 | 返戻率が高い 兄弟割引がある 受け取りタイミングを2つのタイプから選べる |

|---|---|

| 保険内容 | S(ステップ)型:幼稚園から大学入学・20歳・満期時のそれぞれ祝い金・満期保険金が受け取れる J(ジャンプ)型:大学入学時と満期時に祝い金と満期保険金が受け取れる |

| 保険料 | 男性:20,749円 女性:20,725円 ※契約者(親)30歳・被保険者(子)0歳・J(ジャンプ型)・受取額資金総額300万円・保険料払込期間11歳まで |

| 返戻率 | 男性:109.5%(兄弟割引ありの場合110.3%) 女性:109.6%(兄弟割引ありの場合110.4%) |

参考サイト:フコク生命の学資保険の特設サイト「みらいのつばさ」

保険見直しラボならフコク生命の学資保険を詳しく教えてくれます。

\ フコク生命の学資保険について相談をしてみよう /

第2位「つみたて学資」明治安田生命

明治安田生命の「つみたて学資」は、返戻率の高さが特徴の学資保険です。

学資金の受け取り方法は、大学入学時とされる18歳から21歳の満期まで1年に1回、教育資金・満期保険金を合計4回受け取れる内容となります。

受取総額を300万円と設定することで高額割引が適応され、保険料払込期間も短くすると返戻率がアップします。

受け取り方法・返戻率ともにおすすめの学資保険です。

| 特徴 | 返戻率の高さ 保険料を一括で支払うと返戻率が上がる |

|---|---|

| 保険内容 | 18歳から合計4回(満期保険金含む)の教育資金が受け取れる |

| 保険料 | 男性:23,640円 女性:23,599円 ※契約者(親)30歳・被保険者(子)0歳・21歳満期・受取額資金総額300万円・保険料払込期間10歳まで |

| 返戻率 | 男性:105.7%(一括で支払った場合は109.0%) 女性:105.9%(一括で支払った場合は109.2%) |

参考サイト:「明治安田生命つみたて学資」-明治安田生命

明治安田生命保険のつみたて学資も保険見直しラボで専門家が詳しく教えてくれます。

\ 学資保険について相談をしてみよう /

第3位「ニッセイ学資保険」日本生命

日本生命の「ニッセイ学資保険」は、返戻率の高さとこども祝金の有無を選択できることが特徴の学資保険です。

大学入学となる18歳に受け取れる第1回学資年金は基準保険金と同額となり、第2回目~第5回目までは第1回学資年金の50%の学資年金となります。

そのことから、大学進学時の費用だけではなく大学在学中の学費にも備えられる保険内容です。

また返戻率は下がりますが、小学校から高校までの入学時に「こども祝金」を受け取れるタイプもあります。

大学進学に備えたい方だけではなく、小学校から大学までの進学費用を心配している方におすすめの学資保険です。

| 特徴 | 返戻率が高い こども祝金を受け取るか選択できる 大学進学時と大学在学中の費用の準備に向いている |

|---|---|

| 保険内容 | こども祝金なし型:18歳から満期まで毎年学資年金を受け取れる(合計5回) こども祝金あり型:上記の学資年金に加えて小学校から高校入学時にこども祝金が受け取れる |

| 保険料 | 男性:23,320円 女性:23,280円 ※契約者(親)30歳・被保険者(子)0歳・22歳満期・こども祝金なし型・学資年金開始年齢18歳 受取額資金総額300万円・保険料払込期間10歳まで |

| 返戻率 | 男性:107.2%(年払いの場合107.6%) 女性:107.3%(年払いの場合107.8%) |

参考サイト:ニッセイ学資保険-本生命保険相互会社

第4位「学資金準備スクエア」ソニー生命

ソニー生命の「学資金準備スクエア」は、返戻率の高さが魅力の学資保険です。

返戻率は月払でも108%前後となりますので、まとまったお金が無いという方でも効率的に学費への準備ができます。

受け取り方法も3タイプ用意されているため細かなニーズに応えられる保険内容になっていますが、選ぶタイプによって返戻率は異なります。

大学などに進学後の毎年の学費への備えとして活用できるⅢ型の返戻率が最も高くなりますので、大学在学中の費用を準備したい方におすすめです。

| 特徴 | 返戻率が高い 受け取りタイミングを3タイプから選べる |

|---|---|

| 保険内容 | Ⅰ型:中学・高校・大学などの進学資金への備え Ⅱ型:大学などの進学資金への備え Ⅲ型:大学進学後の毎年の学費への備え |

| 保険料 | 男性:23,160円 女性:23,124円 ※契約者(親)30歳・被保険者(子)0歳・22歳満期・Ⅲ型・受取額資金総額300万円・保険料払込期間10歳まで |

| 返戻率 | 男性:107.9%(年払いの場合108.7%) 女性:108.1%(年払いの場合108.9%) |

参考サイト:学資保険のことなら学資金準備スクエア-ソニー生命保険

第5位「夢見るこどもの学資保険」アフラック

アフラックの「夢見るこどもの学資保険」は、高校入学時と大学進学費用に備えられる学資保険です。

返戻率は決して高いとは言えない数字となりますが、高校・大学入学時と大学在学中の費用に備えられる内容です。

中学校までは公立という方も多いと思いますが、高校から私学に通学するとなると費用もそれなりに掛かる可能性があります。

大学進学だけではなく高校進学時の費用も心配だという方におすすめの学資保険です。

| 特徴 | 高校・大学の進学時と大学在学中の学費への備えができる |

|---|---|

| 保険内容 | 高校入学時に学資一時金・大学入学時に基準学資年金・大学2年から4年まで基準学資年金の50% |

| 保険料 | 男性:23,550円 女性:23,510円 ※契約者(親)30歳・被保険者(子)0歳・学資年金開始年齢18歳・受取額資金総額300万円・保険料払込期間10歳まで |

| 返戻率 | 男性:106.1% 女性:106.3% |

参考サイト:アフラックの夢みるこどもの学資保険-保険・生命保険はアフラック

第6位「こども共済 学資応援隊」JA共済

JA共済の「こども共済 学資応援隊」は、死亡保障も付いている学資保険です。

主に大学進学・在学中の教育資金を準備するための学資保険となります。

大きな特徴である子供の万が一に備えられる保障が付いているため、返戻率は決して高くありません。

教育資金を目的としているならおすすめできませんが、子供の万が一にも備えておきたいと考えるならおすすめの学資保険です。

| 特徴 | 子供の万が一に備えられる 受け取りタイミングを3つのタイプから選べる |

|---|---|

| 保険内容 | 中学・高校・大学のそれぞれの進学に合せてプランを選べる 子供の死亡保障 |

| 保険料 | 男性:20,196円 女性:20,139円 ※契約者(親)30歳・被保険者(子)0歳・大学プラン(受け取り開始18歳)・受取額資金総額300万円・保険料払込期間12歳まで |

| 返戻率 | 男性:103.1%(年払いの場合105.8%) 女性:103.4%(年払いの場合106.1%) |

参考サイト:こども共済-「ひと」に関する保障-共済をお考えの皆さま-JA共済

第7位「こども応援団/Mickey」第一生命

第一生命の「こども応援団/Mickey」は、契約者の保険料払込免除の条件の範囲が変わる学資保険です。

学資金の受け取りタイプは、大学在学中の費用を準備するタイプの学資保険となりますが、返戻率は高くないので保障重視型の学資保険となります。

「こども応援団/Mickey」は、返戻率というよりは契約者に万が一のことがあっても学資金を準備できるところが強みです。

保険料払込免除の条件は、以下のようになります。

ご自身にもしものことが起こっても子供の教育費に影響が出ないようにしたい方におすすめです。

| 特徴 | 契約者の保険料払込免除に関する条件の範囲が選べる |

|---|---|

| 保険内容 | 18歳から5回の学資金(満期保険金含む)を受け取れる |

| 保険料 | 男性:16,525円 女性:16,589円 ※契約者(親)30歳・被保険者(子)0歳・こども応援団・受け取り開始年齢18歳 受取額資金総額300万円・保険料払込期間15歳まで |

| 返戻率 | 男性:100.8% 女性:100.4% |

参考サイト:こども応援団・Mickey-商品ラインアップ-第一生命保険株式会社

第8位「スミセイのこどもすくすく保険」住友生命

住友生命の「スミセイのこどもすくすく保険」は、子供の入院や手術に備えられる保障重視型の学資保険です。

保障重視の学資保険であるため返戻率は低くなっています。

子供の入院や手術に備えられる保障を付加できることが大きな特徴となる学資保険です。

子供の教育資金だけではなく子供の病気にも備えておきたいという方におすすめですが、貯蓄性を重視する方にははおすすめできません。

| 特徴 | 子供の入院や手術の保障を付けられる |

|---|---|

| 保険内容 | 中学・高校・大学の入学時に学資祝い金・満期祝い金を受け取れる |

| 保険料 | 男性:8,192円 女性:8,182円 ※契約者(親)30歳・被保険者(子)0歳・18歳満期・受取額資金総額120万円・保険料払込期間12歳まで |

| 返戻率 | 男性:101.7% 女性:101.8% |

参考サイト:スミセイのこどもすくすく保険 |-住友生命保険

第9位「ニッセイこどもの保険 げ・ん・き」日本生命

日本生命の「ニッセイこどもの保険 げ・ん・き」は、契約者が亡くなっても教育費に影響しないようにする保障重視型の学資保険です。

学資保険というよりは、子供の病気やケガ・契約者の万が一に備えるための保険である、こども保険という扱いの保険商品となります。

保険料や返戻率は保険会社への問合せになりますが、大きな返戻率を期待できる商品ではありません。

第一生命の学資保険同様に、契約者にもしものことが起こっても教育費に影響を出したくないという方におすすめの保険です。

| 特徴 | 祝い金を据え置くことができる 契約者が亡くなった際に育英金が受け取れる 子供の医療保障を組み合わせることができる |

|---|---|

| 保険内容 | 小学校から大学入学時および満期時に祝い金を受け取れる |

| 保険料 | 保険会社問合せ |

| 返戻率 | 保険会社問合せ |

参考サイト:ニッセイ こどもの保険 げ・ん・き-日本生命保険相互会社

第10位「学資保険」かんぽ生命

かんぽ生命の「学資保険」は、子供の入院に備えられる保障重視型の学資保険です。

子供の入院に関する保障があるため貯蓄性はありません。

学資金の受け取り方法を3つのタイプから選べますが、貯蓄代わりの学資保険ではないことに注意しましょう。

子供の入院に対して備えたくて、保障のついでに教育資金も備えておきたいと考える方におすすめです。

あくまでも保障重視の保険となりますので、学資保険としてはおすすめできません。

| 特徴 | 子供の病気やケガに備えられる 学資金の受け取りを3つのタイプから選べる |

|---|---|

| 保険内容 | 大学入学時タイプ 小学校から大学までの入学時期タイプ 大学入学時と在学中タイプ 医療保障 |

| 保険料 | 男性:23,040円 女性:23,010円 ※契約者(親)30歳・被保険者(子)0歳・大学入学時タイプ・受取額資金総額300万円・保険料払込期間12歳まで・入院一日3,000円 |

| 返戻率 | 男性:90.4% 女性:90.5% |

参考サイト:学資保険|かんぽ生命保険

ここまで、学資保険のおすすめランキングについてご紹介しました。

どの学資保険があなたにピッタリなのか保険のプロの意見を参考にしてみたいですよね。

学資保険を比較検討するなら、返戻率や商品の口コミ評判が一緒に確認できる保険見直しラボがおすすめです。

\ 希望する場所で気軽に相談をしてみよう /

失敗しない学資保険の5つの選び方

学資保険を選ぶ際にも、いくつかのポイントがあります。

学資保険を選ぶ際のおすすめポイントは以下のようになります。

返戻率が100%を越えているかを確認する

学資保険を選ぶ際に最も重要なのは、返戻率が100%を越えているか確認することです。

学資保険は、いかに効率的に学資金を準備することができるのかがポイントとなります。

支払った保険料よりもいくら増えるのか意識して学資保険を選ぶことがおすすめです。

人気の学資保険の返戻率は105%以上の返戻率となっていますので、より高い返戻率の学資保険を選びましょう。

また、学資保険は、保険料をまとめて支払うことで返戻率がアップする商品もありますので、その辺りも確認しましょう。

\ ベテランのコンサルタントに相談をしよう /

受け取り時期は大学入学時にする

学資金の受け取り時期は、大学入学時にするのがおすすめです。

大学入学までに掛かる費用は200万円前後と全国大学生協連で試算がされています。

学資保険は、商品によって学資金・祝い金を受け取るタイミングが異なります。

多くの学資保険は、大学入学時に学資金が受け取れる内容となっています。

大学入学時は、中学や高校入学とは異なり最も費用が掛かるため、大学入学時に一時金として受け取れる学資保険ががおすすめなのです。

| 学資金受け取りの時期と回数 | 保険会社・保険商品 |

|---|---|

| 満期のタイミングに一括で受け取る | ソニー生命「学資金準備スクエアⅡ型」 |

| 大学入学時から複数回に分けて受け取る | ソニー生命「学資準備スクエアⅢ型」 明治安田生命「つみたて学資」 フコク生命「みらいのつばさジャンプ型」 日本生命「ニッセイ学資保険こども祝金なし」 |

| 中学や高校、大学の進学の際に受け取る | ソニー生命「学資金準備スクエアⅠ型」 フコク生命「みらいのつばさステップ型」 住友生命「スミセイこどもすくすく保険」 日本生命「ニッセイ学資保険こども祝金あり」 |

早生まれなどの場合、満期年齢と大学入学時期が前後する可能性があるため、必要なタイミングで学資金が受け取れない可能性があります。

保険商品によっては、入学前にしっかりと学資金が支払われるように設定されているケースもありますが、加入前には確認しておく必要があります。

保険料は短く、加入は出生前に!

学資保険の保険料払込期間はできるだけ短くすることと出生前に加入することが重要です。

学資保険の保険料払込期間は、多くの保険商品で小学校入学前までとなっています。

また、加入時期は出生前140日から加入できるため、出産後の忙しい時期より出産前の落ち着いた時期に検討・加入するのがおすすめです。

子供が生まれる140日前から加入できる

学資保険は、出生140日前から加入することができます。

出生前から加入することで、返戻率を上げるだけではなく、加入忘れも防ぐことができます。

学資保険は、加入できる年齢に制限があるケースが多く、一般的には3歳ぐらいまでしか加入できない商品が多いです。

子供が生まれた後は、何かと忙しくて学資保険をゆっくりと検討する時間が取れない可能性もあるため、出生前から加入するのもおすすめです。

貯蓄型か保障型か

学資保険には「貯蓄型」と「保障型」の2種類があります。

それぞれにメリット・デメリットがあるため、どちらが優れているかは一概にはいえません。

以下の表には、貯蓄型・保障型のメリット・デメリットについてまとめています。

| メリット | デメリット | |

|---|---|---|

| 貯蓄型 | 返戻率が高く払い込み金額より多くのお金を受け取れる | 保障がないシンプルなプランが多いため万が一の時に備えられない |

| 保障型 | 返戻率は低いが養育年金・医療保障などで万が一の時に備えらる | 元本割れのリスクがある |

学資保険に何を求めるかによって上記どちらのタイプを選ぶべきか考えるようにしましょう。

貯蓄型と保障型を簡潔に解説をすると以下のようになります。

貯蓄型は返戻率重視のお金を増やすことを目的とする保険

貯蓄型の学資保険とは、一般的に返戻率重視のお金を増やすことを目的とする学資保険です。

近年の主流となっている学資保険が貯蓄型となります。

上記の比較表でも書いていますように、貯蓄性を重視する代わりに契約者の万が一には対応しきれないケースもあります。

保障型は契約者の万が一にも備えられる保険

保障型の学資保険とは、返戻率は高くありませんが契約者の万が一にも備えられる内容となっている学資保険です。

契約者の万が一に備える学資保険もあれば、子供の病気やケガに備えられる学資保険もあります。

貯蓄性よりも万が一に備えたい方向けの学資保険となります。

保障が付いているため貯蓄性が低くなりますので、貯蓄重視という方にはおすすめできません。

保険会社の経営状況は健全か確認する

学資保険は、保険期間が20年近くになる長期的な保険契約となります。

そのため、保険会社の経営状況も気にしなければいけません。

保険会社の経営状況は、保有契約件数や保有資産などを基準にして、健全経営されているか指標があります。

保険会社が健全経営されているかの指標は、保険会社の格付けに使用されるソルベンシー・マージン比率を参考に確認しましょう。

ソルベンシーマージン比率は、200%を越えていると健全経営がされているとみなされています。

国内の生命保険会社では600~800%台となっていますので、今すぐどうこうなる保険会社はありません。

学資保険を選ぶ際には返戻率や受け取りタイミングを重視するのがポイントです。

しかし、専門家によっては違う目線で学資保険の選び方を教えてくれる場合もあります。

学資保険選びに関してプロの意見を参考にしたい方は、無料の保険相談を利用してみましょう。

\ 保険見直しラボで学資保険の相談をしてみよう /

学資保険の返戻率を高める4つのポイント

学資保険で重要な要素は返戻率となり、返戻率はできるだけ高い方がより効率的に教育資金を増やせると言えます。

ここでは、学資保険の返戻率を高めるための方法を4つ紹介します。

学資保険の返戻率を上げる主な方法は以下のようになります。

不要な特約はつけない

学資保険は不要な特約を付けないようにしましょう。

学資保険は、いかに返戻率を高めるかが大きなポイントとなり、返戻率を上げるためには保険料をできるだけ安くする必要があります。

以下のような保障を付けてしまうと、保障に掛かる保険料を余分に支払うこととなり、返戻率を上げることはできません。

もちろん特約がすべて悪いとはいえませんが、返戻率が重要な学資保険において特約をつけるのはおすすめしません。

もし、万が一の時の保障や子供の病気やケガにも備えたいのであれば、返戻率を諦めるか学資保険以外でカバーするようにしましょう。

\ 相談しやすい保険見直しラボを利用してみよう /

保険料払込は早めに

学資保険では、保険料を早めに支払ってしまうことで返戻率を高めることができます。

また、保険料はまとめて支払うことで、返戻率をさらに上げることも可能です。

学資保険に限らず、生命保険全般的にいえることですが、保険料は短く・まとめて支払うことで保険料総額を安くできます。

支払う保険料総額を安くしても受け取れる学資金総額は変わらないので返戻率が上がるのです。

保険料の払込期間は10歳や11歳までと設定している学資保険が多くなっていますので、支払える保険料と相談しながら決めましょう。

また、保険料の支払い方法も可能なのであれば年払いや一括払いなど、まとめて支払うことをおすすめします。

若いうちに保険に加入する

生命保険は、若い内に加入すればリスクが低いことから保険料が安くなります。

これは学資保険でも同じことであり、契約者が若ければ若いほど保険料は安くなります。

子供が生まれるタイミングで加入する保険なので、加入タイミングを選ぶことはできませんが、契約者の年齢が上がるタイミングに注意しましょう。

誕生日が近いというような場合には、できるだけ早く加入するのが良いでしょう。

男性よりも女性の方が保険料が安く返戻率が高くなるケースが多いため、母親を契約者にすることをおすすめします。

支払い方法を年払いにする

保険料は月払で支払う方が多いですが、できれば年払いや全期・前期前納などまとめて支払ってしまうことをおすすめします。

何度も書いていますが、保険料をまとめて支払うことで支払保険料の総額は安くなります。

一度に支払う保険料は高くなりますので、無理に年払いにする必要はありませんが、可能であればまとめて支払ってしまうのがおすすめです。

学資保険の返戻率を上げる方法は意外と簡単な方法となります。

気になる学資保険でも返戻率をアップ出来る方法があるか確認するなら無料の保険相談を利用してみましょう。

保険見直しラボでは複数の保険商品を取り扱っているので、よりニーズに合った保険商品を見つけられるでしょう。

\ 学資保険について相談をしてみよう /

学資保険のメリット3選

学資保険のメリットは、保険料の値上げなどにより賛否の分れる保険商品となっています。

ここからは学資保険のメリットについて解説をします。

計画的な資金準備が可能

学資保険最大のメリットは、子供の進学予定に合せて計画的に資金準備ができるところです。

高校・大学などの進学時に、学資金・祝い金を受け取れる仕組みとなるため、進学時に合せて堅実的な資金準備ができるのがメリットとなります。

また、多くの学資保険は、大学進学時や大学在学中の費用を準備することが目的となる商品です。

学資保険をシミュレーションして、学資金の受け取るタイミングや返戻率を確認して計画を立てるのもおすすめとなります。

決まったタイミングで決まった学資金を受け取ることができれば教育費に関する資金計画も立てやすくなるでしょう。

\ 保険見直しラボでお金の相談をしてみよう /

万が一のことが起こっても教育費を確保できる

学資保険のメリットには、親に万が一のことが起こっても教育費を確保できるところです。

学資保険では、保険料支払免除が設定されている保険や、育英年金が受け取れる保険など保障面が充実している学資保険もあります。

そのため、契約者である親に万が一のことが起こっても教育費を確保することが可能です。

子供の教育費を貯めるだけが学資保険の目的ではなく、子供の教育費を確保するのが学資保険の目的なのです。

生命保険料控除の対象となるため節税効果がある

学資保険の保険料は生命保険料控除の対象ですので、保険料を支払うことによって生命保険料控除を受けることができます。

生命保険料控除を受けることによって、所得税と住民税の負担を軽くすることができるのです。

将来必要とする教育資金を貯めながら、税金の負担を軽くできるのは魅力の一つとなります。

貯蓄や投資には無い学資保険の大きなメリットでしょう。

学資保険を活用することで、計画的に教育資金を準備できるのが魅力となります。

また、親に万が一のことがあっても教育費を準備できるのも大きな魅力となります。

無料の保険相談である保険見直しラボで学資保険のメリットを確認してみましょう。

\ 無料で何度でも保険の相談をしてみよう /

学資保険のデメリット3選

学資保険のデメリットは、以下のようになります。

学資保険のデメリットと解決策を併せて紹介しますので、しっかり確認しましょう。

途中解約をすると損をするケースが多い

学資保険のデメリットは、途中解約をすると支払った保険料が戻ってこないケースが多いです。

保険料払込期間中に予定外の出費などで解約を余儀なくされてしまう場合には、支払った保険料よりも少ない解約返戻金となることを理解しておきましょう。

そのため、何があっても支払うことができる保険料設定をして、無理のない保険料払込期間の設定をしなければいけません。

保険料払込期間も10年以上となるケースが多いので、児童手当なども考慮して保険料の設定をすると良いでしょう。

\ 無料で学資保険について相談をしてみよう /

大きくお金が増える訳ではない

学資保険は、計画的に資金を準備することが大きなメリットとなりますが大きくお金が増えると言う訳ではありません。

最大でも支払った保険料総額に対して10%程度の増額となるから、学資保険の代わりに投資や外貨建て保険を勧める意見もあります。

投資や外貨建て保険は上手くいけば、学資保険よりも大きなリターンを得られますがリスクもあります。

学資保険・投資・外貨建て保険など、教育資金を準備する方法はいくつかありますが、それぞれの特徴をしっかりと把握して選ぶことが重要です。

決まったタイミングで必要になるお金の準備となりますので、計画性の高い方法を選ぶのが最適でしょう。

まとまったお金がなければ返戻率も高くならない

学資保険は、一括払いや年払いなど保険料をまとめて支払うことで返戻率がアップする仕組みです。

保険料をまとめて支払うことで割引が効き、総支払保険料が少なくなることから返戻率が上がる仕組みとなります。

そのため、月払でコツコツと支払うよりも、まとまったお金を用意して支払う方が返戻率は高くなります。

まとまったお金がある場合には、学資保険の活用もメリットが高くなりますが、コツコツと積み立てていく場合にはメリットを感じないかもしれません。

学資保険にもメリット・デメリットがしっかりとあります。

気になる学資保険には、どんなメリット・デメリットがあるのか知りたいと思う方も居るでしょう。

学資保険のメリットデメリットを保険のプロに相談して聞くのもおすすめです。

\ 学資保険について相談をしてみよう /

学資保険の加入がおすすめな人・そうでない人

学資保険はどんな人におすすめなのか、逆にどんな人にはおすすめできないのかを解説します。

それぞれの特徴を確認して、ご自身はどちらのタイプかを確認してみましょう。

学資保険がおすすめな人の特徴

学資保険がおすすめな人の特徴は以下のような人と言えます。

学資保険は計画的な資金準備に向いている保険商品です。

高校や大学進学時期に決まった学資金を受け取れるため、資金計画が立てやすいというのが大きな特徴となります。

また、保険料の支払いを口座引き落としにすることで、保険会社が強制的に保険料を口座から引き落とします。

そのことから、計画的な資金準備をしたい方だけではなく貯金が苦手な方にも学資保険はおすすめです。

大きくお金を増やすことはできませんが、堅実な資金準備をしたい方にもおすすめとなります。

\ 無料で保険の相談をしてみよう /

学資保険がおすすめできない人の特徴

学資保険は、大きくお金を増やすことには向かない保険商品です。

そのことから、ハイリスク・ハイリターンでも良いから、大きくお金を増やしたいという方にはおすすめできません。

大きくお金を増やしたいと考える方は、外貨建て保険や投資などで資金準備をすることをおすすめします。

しかし、決まったタイミングで決まった金額が手にできるとは限らない点などもに注意して、自己責任で資金準備をするようにしましょう。

学資保険は計画的な資金準備が可能ですが、大きく資産を増やせるわけではない点は理解しておきましょう。

コツコツと堅実な資金準備におすすめなのが学資保険となります。

\30社の保険会社の商品を比較してみよう /

教育費のシミュレーションと学資保険の相場

学資保険を選ぶ前に、子供の教育費がどれくらい掛かるのか、学資保険の受取総額や受取総額を知りたい方もいるでしょう。

ここからは、学資保険を選ぶ基準ともいえる教育費について少し解説をしていきます。

【私立公立】教育費のシミュレーション

子供の教育費と言われても、どれぐらいなのかピンと来ない方も多いでしょう。

子供の教育費を大雑把に表すと以下のようになります。

| 経歴 | 一般的なケース | その他のケース | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 幼稚園 | 私立 | 私立 | 私立 | 私立 | 私立 | 公立 | 公立 | 公立 | 公立 |

| 小学校 | 公立 | 公立 | 公立 | 公立 | 私立 | 公立 | 公立 | 公立 | 公立 |

| 中学校 | 公立 | 公立 | 私立 | 公立 | 私立 | 公立 | 公立 | 公立 | 私立 |

| 高校 | 公立 | 私立 | 私立 | 公立 | 私立 | 公立 | 公立 | 私立 | 私立 |

| 大学 | 私立 | 私立 | 私立 | 公立 | 私立 | 公立 | 私立 | 私立 | 私立 |

| 目安の学費 | 1,100万円 | 1,250万円 | 1,530万円 | 880万円 | 2,300万円 | 785万円 | 1,000万円 | 1,160万円 | 1,440万円 |

上記はあくまでも目安となり、習い事や通わせる学校によって学費は変動します。

また、幼稚園から中学校ぐらいまでは大きなお金が掛からない場合もありますし、高校の授業料を無償化する動きもあります。

全体的に掛かる費用を確認するのも大事ですが、どのタイミングでどれだけのお金が掛かるのかを確認する方が重要なのです。

やはり、大学入学時・大学在学中に掛かる費用は非常に大きなものとなりますので、大学進学時に照準を当てるのがおすすめとなります。

\ 保険見直しラボで学資保険について相談をしてみよう /

学資保険の相場は月々約2万円

学資保険の学資金を決める際にも、他の人はどれくらいの設定をしているのか気になりますよね。

学資保険における受取総額の相場は200万円~300万円と設定される方が多いです。

おすすめの保険ランキングでも保険料を紹介していますが、受取総額が300万円の保険料は月々2万円ぐらいが相場となります。

児童手当なども活用すれば、決して無理な支払金額では無いといえるでしょう。

学資保険における受取総額の相場は200万円~300万円、保険料の相場は2万円前後となります。

学資保険の受取総額は約200万円~300万円

学資保険の受取総額は、先ほども書きましたように200万円~300万円となる方が最も多いです。

多くの場合は、大学入学時と在学中の費用に充てるケースが多く、入学のタイミングで少し多く受け取り、その後は年金形式で授業料に充てるのが一般的となります。

大学の受験料・入学金・授業料を考えると、18歳の時点で100万円程度の学資金が受け取れる学資保険がおすすめです。

子供の教育資金に関する悩みを含めて、お金の相談も無料保険相談の保険見直しラボがおすすめです!

\ 保険見直しラボを利用してみよう /

【迷う方向け】おすすめの無料保険相談の厳選3選

保険選びで誰かに相談したい・専門家のアドバイスが欲しいと言う方も多いでしょう。

そのような方には、保険見直しラボなどの無料の保険相談サービスをおすすめしています。

ここからは、記事監修を務める保険のプロもおすすめの無料保険相談サービスを紹介します。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

それでは、おすすめの保険相談をご紹介いたしましょう。

保険見直しラボ|全国どこでも訪問相談が可能

保険相談の中でも、利用者の口コミが最も良いのが保険見直しラボです。

- 取扱保険会社約36社と保険を比較するには十分な量

- 経験歴の長いベテラン相談員が多数在籍しているので、保険のトレンドや保険料を抑えるノウハウを知っている

- 相談員全員がすべての保険を取り扱える(これが意外と珍しいです)

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店です。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます。

取扱保険会社数は36社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていることです。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボの公式サイトから保険相談の予約をします。

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

以前、保険ショップで相談しましたが、

色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。

結果は保障もしっかりしている上に保険料も安く大満足でした。

ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

\ 学資保険について相談をしてみよう /

保険ライフ|保険相談+iDeCo・NISAなどの相談

- 保険ライフは保険相談+iDeCo・NISAなどの相談も対応している

- 運営会社は保険代理店では珍しい上場企業(ブロードマインド)

- 最大50の保険会社から比較提案してもらえる

- 金融知識豊富のプロのFPが 2,000名以上在籍。相談内容に合わせて利用者に最適なFPを紹介

- 外出不要のオンライン保険相談にも対応

- 保険相談は何度でも無料で利用できる

保険ライフは、お客様満足度95%・相談件数10万件以上と非常に人気で実績のある無料保険相談です。

保険ライフの最大の特徴としては、最大50社の保険会社から比較検討出来る事です。

またマネーセミナーの講師陣も全国に多く在籍しており、保険以外の資産運用(老後資金・教育資金)の相談も 無料で対応してくれます。

保険ライフでは不満があれば、担当者を変更できる「ストップコール制度」もありますのでぜひ活用しましょう。

保険ライフのキャンペーンで、保険相談すると全員に1,000円分の電子ギフト(スターバックス・ドトール・ミスタードーナッツ・大手コンビニ・ウーバーイーツ等で使用可能)がもらえます。

無料で利用でき、今ならプレゼントも貰えるので、ぜひ保険ライフで保険相談してみましょう。

保険ライフの無料相談は、以下の通り約1分で完了します。

保険ライフのWEBフォームから保険相談の予約をします。

保険ライフのスタッフが、WEBフォーム上での記入していた内容から最適なFPをマッチングしてくれます。

保険ライフのFPは、2,000名以上在籍しており、相談満足度も95%と非常に高評価です。

金融知識が豊富で保険選びで実績のあるFPがあなたの悩みを解決してくれます。

自宅やカフェ、オンラインと好きな場所で保険相談することが可能です。

保険だけでなく、お金に関する将来の不安なども相談できるので積極的に相談しましょう。

| 料金 | 無料 |

|---|---|

| 店舗数 | 20店舗 |

| 取り扱う保険の種類 | 生命保険、医療保険、がん保険、学資保険 個人年金保険、自動車保険、火災保険、地震保険など |

| 取り扱い保険会社数 | 50社以上 |

| 受付時間 | 24時間・365日 |

| オンライン相談 | 可能 |

しかし、担当の方は保険の仕組みからわかりやすい説明をしていただきました。

自分たちに本当に必要な保障や、求めている商品を押し売りされることなく、自分で選択することができました。

出典:保険ライフ

保険は難しいので、オンライン相談だと理解できるか不安でした。イチから丁寧にお話してくださり、とてもわかりやすかったです。

不安に思うことがないほど、十分な説明や提案が安心して相談できました。

第一印象や接客態度もとても良かったです。

出典:保険ライフ

\ 無料相談するなら保険ライフ! /

ほけんのぜんぶ|FP資格取得率100%

ほけんのぜんぶは、札幌、仙台、埼玉、東京、神奈川、金沢、名古屋、京都、大阪、兵庫、広島、愛媛、福岡、沖縄など26か所に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

- 全国どこでも足を運んでくれる(離島を除く)

- 41社の保険会社の商品を扱い、商品を一気に比較できる

- FPの資格取得率が100%

ほけんのぜんぶの最大の特徴として、在籍している相談員の100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

\ ほけんのぜんぶで相談! /

保険の専門家が厳選した無料の保険相談についてご紹介しました。

無料の保険相談について、より詳細に解説した記事もあるのでぜひ確認してみましょう。

学資保険に関するよくある質問

- 学資保険ってメリットあるの?

- 計画的な資金準備ができるのが大きなメリットです。

投資や外貨建て保険が良いと言う意見もありますが、学資保険は子供の教育費の準備に特化した日本独特の保険です。

- 学資保険よりも外貨建て保険の方かいいってホント?

- 教育方針や活用の仕方によって選ぶ保険は異なります。

お子さんを海外留学させたいなど考えるのであれば外貨建ての保険を活用するメリットがありますが、国内の学校に通わせる予定であればデメリットも多くなります。

外貨建て保険は、保険料・保険金・解約返戻金など全て外貨での取引となり、日本円にするのには両替をしなければいけません。

為替変動によっては思っていた金額にならないと言うケースもあります。

こういったメリット・デメリットを踏まえて選ぶようにしましょう。

- 2~10歳からでは学資保険の加入は遅い?

- 決して遅くはありませんができるだけ早く加入することをおすすめします。

学資保険は加入できる年齢が決められています。

多くの学資保険では出生前140日から満3歳ぐらいまでとなり、遅くても7歳までぐらいとなります。

これは、学資金を支払うまでに保険会社も運用してお金を増やさないといけないため、ある程度の期間は保険料を支払って貰う必要があるからです。

3歳くらいまでは選択肢も広くなりますが3歳を越えてしまうと加入できる保険が一気に少なくなりますので、出来るだけ早く加入するようにしましょう。

- 学資保険は年末調整での生命保険料控除に含まれる?

- 学資保険の保険料は生命保険料控除の対象となります。

ただし、保険期間が5年未満や学資金などの受け取りが保険料負担者本人・配偶者・親族以外となる場合は対象となりません。

- 孫のために祖父母が学資保険を受け取ることは可能?

- 祖父母が学資金を受け取ることは可能となります。

ただし、学資保険に加入できる年齢や条件をしっかりと確認する必要があります。

また、孫の教育費として贈与する場合には、贈与税が免除されるケースもありますので税金面のこともしっかりと確認する事をおすすめします。

- 離婚した場合は現在加入している学資保険はどうなる?

- 契約者を変更する方法があります。

離婚をした際には親権の問題や養育費の問題など様々なお金に関する問題が発生します。

学資保険もその一つと言えるので、夫婦間でしっかりと話し合う必要があるでしょう。

学資保険は返戻率を考慮して選びましょう!

学資保険は、返戻率を重視して選ぶことが大きなポイントとなります。

返戻率の高さでおすすめの学資保険は、フコク生命の「みらいのつばさ」となりますが、返戻率が上がるのは2023年4月以降の契約からとなります。

また、学資保険を選ぶ際には返戻率も重要ですが、学資金を受け取るタイミングもしっかりと確認することも重要です。

子供の進学予定に合わせて、学資保険の内容を選ぶようにしましょう。

学資保険は、子供の教育費を計画的に準備したいと考える方に人気となっています。

学資保険は保険商品によって特徴が異なるため、どの商品を選ぶか迷いますよね。

学資保険は返戻率だけでなく受け取りタイミングなども商品によって大きく異なります。

この記事では、記事監修を務める保険のプロが、おすすめの学資保険の返戻率だけではなく特徴や受け取りタイミングまで細かく解説します。

また、学資保険の選び方・メリット・デメリットも併せて解説しますので学資保険選びの参考にして下さい。

学資保険とは子供の教育資金を準備するための保険のこと

学資保険とは、子供の教育資金を準備するための保険です。

現在は、大学進学時に掛かる費用を計画的に準備することを目的とした学資保険が主流となっています。

また、学資保険の大きなメリットは、支払う保険料総額よりも受け取る学資金総額が多くなる所です。

支払う保険料総額と受け取る学資金総額の割合を返戻率といい、返戻率の高い学資保険が人気となっています。

学資保険は返戻率の高い商品を選ぶことがポイントとなります。

学資保険に加入するタイミングは出生前がおすすめ

学資保険に加入するべきタイミングについて迷う方も意外と多くいらっしゃいます。

おすすめの学資保険加入タイミングは出生前であり、多くの学資保険は出生140日前から加入することができます。

子供が生まれた後は、検診や育児に追われてなかなか時間が取れないのが現実です。

そのため、出産前の少し落ち着いているタイミングで学資保険など子供のための保険を比較検討して加入までしておくのがおすすめです。

子供の教育費に関する目安はあくまでも目安となり、進学する学校や習い事などによっても大きく異なります。

子供の教育費以外にも、お金のことを相談したいという方もいらっしゃるでしょう。

保険見直しラボなら、保険以外にも教育費などお金のことも専門家に相談できます。

\ 30社以上の保険会社から学資保険を比較してみよう /

返戻率とは保険料総額と学資金・満期金の割合のこと

学資保険の返戻率とは、支払った保険料総額と受け取る学資金・満期金の割合となります。

返戻率の計算式は以下のようになります。

学資保険では、返戻率を表記していケースが多いので自分で計算することは少ないでしょう。

しかし、ご自身の考えるプランで返戻率表記が無かった場合には、上記の計算式を基に返戻率を計算してみましょう。

返戻率の高い学資保険比較表

それでは、返戻率の高い学資保険をランキングで紹介します。

返戻率の高い学資保険トップ5は以下のようになります。

| 順位 | 保険商品 | 返戻率 |

|---|---|---|

| 1位 | フコク生命 「みらいのつばさ」 |

109.5% |

| 2位 | ソニー生命 「学資金準備スクエア」 |

107.9% |

| 3位 | 日本生命 「ニッセイ学資保険」 |

107.2% |

| 4位 | アフラック 「夢見るこどもの学資保険」 |

106.1% |

| 5位 | 明治安田生命 「つみたて学資」 |

105.7% |

上記は、最も一般的な保険料支払いである月払で保険料を支払う際の返戻率です。

年払いで支払う場合・一括で支払う場合など保険料の支払い方法を変えることや、保険料払込期間を短くすることでも返戻率は大きく異なります。

明治安田生命の「つみたて学資」では、保険料を一括で支払うと返戻率は109.0%にまで上がります。

学資保険を返戻率の高さで選ぶ場合には、保険料の支払い方法・保険料の支払期間なども考慮して返戻率を確認するようにしましょう。

学資保険を選ぶ際には、返戻率を重視して選ぶのが大きなポイントとなります。

返戻率の高い学資保険の一覧を参考にして下さい。

学資保険は、返戻率の高い商品を選んで効率よく積み立てをするようにしましょう。

\何度でも無料で学資保険の相談をしてみよう /

学資保険おすすめ人気ランキング10選

ここからは、監修者を務める保険のプロが厳選したおすすめの学資保険を紹介します。

返戻率の高い学資保険だけではなく保障重視の学資保険も紹介しますので、どちらがご自身のニーズに合っているのかも確認してみましょう。

| みらいのつばさ | つみたて学資 | ニッセイ学資保険 | 学資金準備スクエア | 夢見るこどもの学資保険 | こども共済 学資応援隊 | こども応援団/Mickey | スミセイのこどもすくすく保険 | ニッセイこどもの保険 げ・ん・き | かんぽの学資保険 | |

| 学資保険 | |

|

|

|

|

|

|

|

|

|

| 特徴 | 兄弟割引を活用すると返戻率が約110%になる | 返戻率の高さが魅力で大学在学中費用の準備に向いている | こども祝金ありタイプを選択することができる | 受け取りタイミングを3つのタイプから選べる | 高校進学時と大学進学費用に備えられる | 死亡や高度障害など子供の万が一に備えられる | 保険料払込免除の範囲が広い | 子供の医療保障が付加できる | 契約者が亡くなった際に育英金が受け取れる | 子供の病気やケガに備えられる |

| 返戻率 | 110.3% (兄弟割引あり) | 109.3% | 108.9% | 108.7% | 106.1% | 105.8% | 102.7% | 101.7% | 保険会社問合せ | 94.9% |

| 返戻率の高さ | ||||||||||

| 満足度 | ||||||||||

| コスパ |

第1位「みらいのつばさ」フコク生命

フコク生命の「みらいのつばさ」は、返戻率の高さが魅力の学資保険です。

2023年4月1日以降の契約から保険料が値下げされることで返戻率が非常に高くなります。

大学入学時と満期時に祝い金と満期保険金が受け取れるJ(ジャンプ)型であれば、兄弟割引を適応して最大110.4%(女性が契約者)です。

月払の返戻率としては、他社と比較しても非常に高い水準となります。

また、祝い金・満期金の受け取り方法も2つのタイプから選べ、幼稚園入園から祝い金を受け取れるのも大きな特徴となります。

返戻率重視で学資保険を探している方に特におすすめです。

| 特徴 | 返戻率が高い 兄弟割引がある 受け取りタイミングを2つのタイプから選べる |

|---|---|

| 保険内容 | S(ステップ)型:幼稚園から大学入学・20歳・満期時のそれぞれ祝い金・満期保険金が受け取れる J(ジャンプ)型:大学入学時と満期時に祝い金と満期保険金が受け取れる |

| 保険料 | 男性:20,749円 女性:20,725円 ※契約者(親)30歳・被保険者(子)0歳・J(ジャンプ型)・受取額資金総額300万円・保険料払込期間11歳まで |

| 返戻率 | 男性:109.5%(兄弟割引ありの場合110.3%) 女性:109.6%(兄弟割引ありの場合110.4%) |

参考サイト:フコク生命の学資保険の特設サイト「みらいのつばさ」

保険見直しラボならフコク生命の学資保険を詳しく教えてくれます。

\ フコク生命の学資保険について相談をしてみよう /

第2位「つみたて学資」明治安田生命

明治安田生命の「つみたて学資」は、返戻率の高さが特徴の学資保険です。

学資金の受け取り方法は、大学入学時とされる18歳から21歳の満期まで1年に1回、教育資金・満期保険金を合計4回受け取れる内容となります。

受取総額を300万円と設定することで高額割引が適応され、保険料払込期間も短くすると返戻率がアップします。

受け取り方法・返戻率ともにおすすめの学資保険です。

| 特徴 | 返戻率の高さ 保険料を一括で支払うと返戻率が上がる |

|---|---|

| 保険内容 | 18歳から合計4回(満期保険金含む)の教育資金が受け取れる |

| 保険料 | 男性:23,640円 女性:23,599円 ※契約者(親)30歳・被保険者(子)0歳・21歳満期・受取額資金総額300万円・保険料払込期間10歳まで |

| 返戻率 | 男性:105.7%(一括で支払った場合は109.0%) 女性:105.9%(一括で支払った場合は109.2%) |

参考サイト:「明治安田生命つみたて学資」-明治安田生命

明治安田生命保険のつみたて学資も保険見直しラボで専門家が詳しく教えてくれます。

\ 学資保険について相談をしてみよう /

第3位「ニッセイ学資保険」日本生命

日本生命の「ニッセイ学資保険」は、返戻率の高さとこども祝金の有無を選択できることが特徴の学資保険です。

大学入学となる18歳に受け取れる第1回学資年金は基準保険金と同額となり、第2回目~第5回目までは第1回学資年金の50%の学資年金となります。

そのことから、大学進学時の費用だけではなく大学在学中の学費にも備えられる保険内容です。