死亡保険(生命保険)には、定期保険や終身保険など様々な種類が存在します。

しかし死亡保険の違いが分からなかったり、種類が多すぎて選べない方もいるのではないでしょうか。

この記事はそんな方に向けて、定期保険と終身保険の選び方やそれぞれの方に合った選び方などを紹介します。

- まずは死亡保険の基本についてわかりやすく説明します。

- 死亡保険の種類や特徴、目的などについて詳しく解説します。

- さまざまな種類の死亡保険と、それぞれの違いも解説します。

- それぞれの種類の保険に合った目的について解説します。

- 安心して相談ができる保険相談窓口もあわせて紹介します。

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

目次

そもそも死亡保険とは

死亡保険について検索した方は、こんなことを思いませんでしたか?

死亡保険(生命保険)を比較したり、賢く選ぶためには、まずは死亡保険について詳しく知らなければなりません。

保険について知らないと、上手な保険選びをすることは難しいでしょう。

それでは、死亡保険について解説します。

死亡保険とは、人が亡くなったときに支払われる保険

死亡保険とは、人(被保険者)が亡くなったときに受取人に保険金が支払われる保険のことです。

死亡したときだけではなく、高度障害状態になったときにも保険金が支払われます。

高度障害状態とは?

病気やけがによって、身体の機能が著しく低下した状態のことです。

メットライフ生命では、以下の状態と定めています。

Q:高度障害状態とはどのような状態ですか。

出典:https://www.metlife.co.jp/customer/faq/demand/handicapped/

以上、ぜひ参考にしてみてください。

被保険者が死亡した場合の受取人は自分以外の誰かですが、高度障害状態のときの受取人は被保険者本人になります。

契約者、被保険者、受取人とは?

- 契約者=保険料を負担する人。

- 被保険者=保険の対象となっている人。それぞれの契約によって被保険者と契約者は同じこともあれば違うことも。

- 受取人=保険金が支払われる人。契約内容によっては、被保険者に支払われることもある。

受取人は誰が指定できる?

被保険者が死亡した際の受取人は、誰でもなれるということではなく、範囲が指定されています。

受取人に指定できる人は、以下の通りです。

- 配偶者

- 2親等以内の血族である親族

2親等以内の血族とは、自分もしくは配偶者から見て2世離れた関係にある親族のことをさします。

これだけではわかりにくいので、もう少し説明します。

例えば、自分から見た、自分の子や両親は一親等です。

自分の祖父や祖母、孫は2親等になります。

死亡保険の種類と特徴

死亡保険には、さまざまな種類があります。

それは、以下の通りです。

- 定期保険

- 終身保険

- 収入保障保険

定期保険

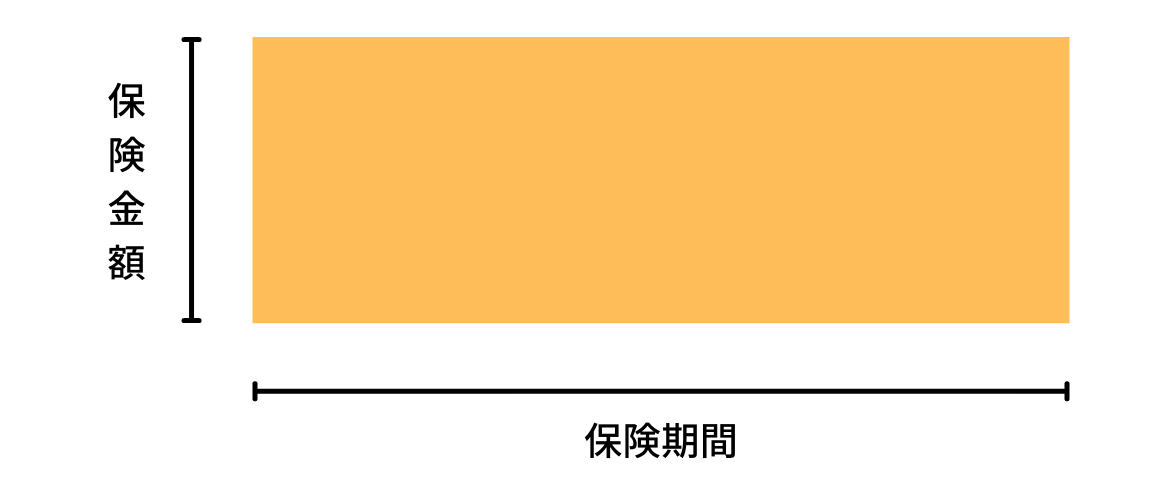

定期保険とは、保険期間内に被保険者が死亡すると受取人に保険金が支払われる保険になります。

イメージとしては、以下のようなかんじです。

保険期間内のうちに被保険者が死亡もしくは高度障害状態になったときに、保険金が受取人に支払われます。

例えば、定期保険は以下のような契約内容です。

保険期間:10年 保障金額:1000万円

例えば、以上の契約であれば、10年以内(保険期間内)に被保険者が死亡か高度障害になったら、1000万円の保険金が支払われます。

このサービスの対価(保険料)は、おおよそ30歳で健康な方であれば毎月1000円、喫煙者であればおおよそ2000円で以上のような保障を得ることができます。

定期保険は、以下の特徴があげられます。

- 掛け捨てのため、保険料が安い

- 安い保険料で大きな保障を得られる(レバレッジが大きい)

定期保険は、原則として保険料は掛け捨てで、戻ってくることはありません。

掛け捨ては損だと感じる方もいるかもしれませんが、保険料がとても安いという大きなメリットがあります。

それに加えて、1000万円や大きい時で1億円など、大きい保障を得ることができます。

定期保険の保険期間の決め方として、

- 年満了

- 歳満了

それぞれ解説します。

年満了

まずは年満了です。

年満了とは、10年や15年と、年齢に関係なく保険期間が何年、と決めるのが年満了です。

年満了の保険料は、自動更新しなければが非常に安く済みます。

ただ、年満了には満期後にも自動更新があります。

自動更新すると、保険料がその時点の年齢で再計算されるので非常に高くなります。

満期前には注意が必要です。

歳満了

歳満了とは、60歳や65歳までなど、年齢によって保険の満期が決まります。

歳満了は自動更新はありませんが、保険料が年満了よりも高いです。

まずは、自分がどれぐらいの保険期間が必要なのかを把握し、長期的に必要であれば歳満了が良いでしょう。

終身保険

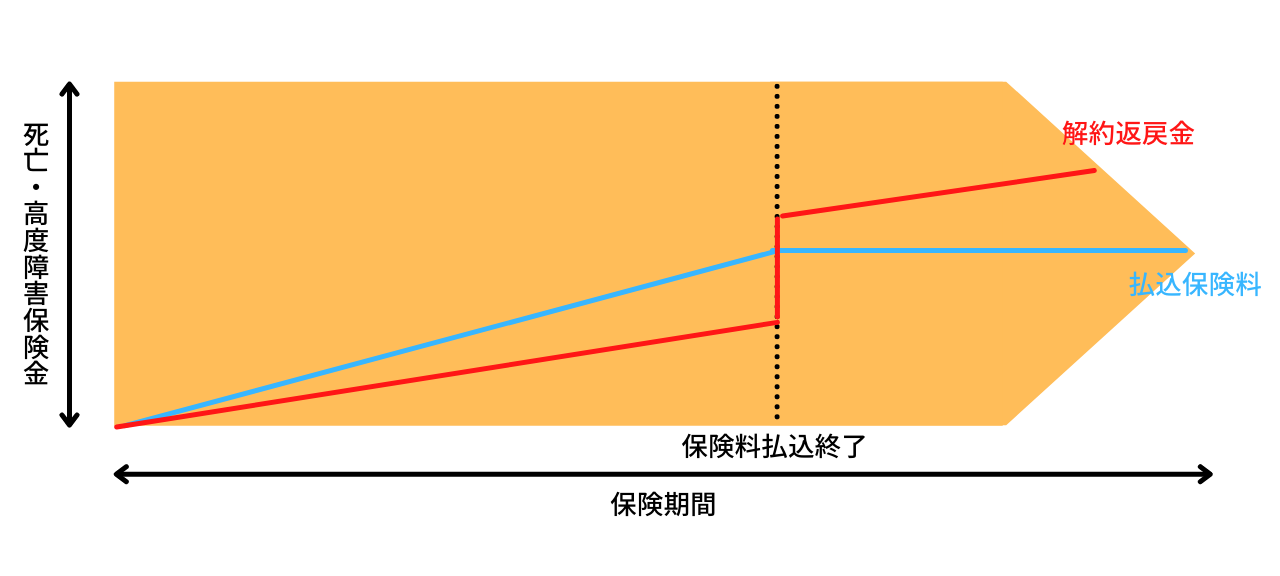

終身保険とは、保険を解約しない限り一生涯の死亡保障を得ることができる保険です。

終身死亡保険は、定期死亡保険よりも少し複雑です。

以下が、終身死亡保険のイメージとなります。

青い線が保険料を支払った合計となります。

そのため、保険料払込が終了すると横線と、増えていません。

解約返戻金は、保険料払込が終了するとともに、元本(支払った保険料)を上回る返戻金が解約することによって戻ることがわかります。

例えば、終身保険とは以下のような契約内容になります。

死亡保険金:200万円 保険料払込期間:60歳

以上の例ですと、保険を解約しない限り、被保険者が死亡すれば200万円の保険金が受取人に支払われる保険となります。

しかし、定期保険とは異なり、途中解約しても解約返戻金が戻ってきます。(途中解約すると元本割れします。)

返戻率は、契約内容やどれだけ保険料を払ったかによっても変わってきます。

以上が、おおまかな終身保険の仕組みとなります。

このイメージをもとに、定期保険との違いを解説します。

定期死亡保険と異なる点は3点あります。

- 解約返戻金があること

- 保険期間の長さ

- 保険料の高さ

この3点となります。

定期保険と異なる点①:解約返戻金

定期保険と異なる1つ目の点として、定期保険は掛け捨てで解約返戻金がありませんが終身保険にはあるところです。

上のイメージ図の赤い線が解約返戻金になります。

終身保険の解約返戻金は、満期前に解約すると払い込んだ保険料よりも返戻金が少ないことがわかります。

これを元本割れと呼びます。

保険料の払い込みが終了後は、払い込んだ保険料よりも多くの解約返戻金が戻ってきます。(しかし、返戻率は小さいです。)

保険を解約しないまま(保障が続いたまま)被保険者が死亡した場合は、保険料の払い込みや解約返戻金の額にかかわらずあらかじめ決められた死亡保険金が受取人に支払われます。

例えば、死亡保険金が200万円の終身保険で被保険者が死亡した場合、保険期間内であれば200万円支払われるということです。

- 被保険者が生きているときに解約すると解約返戻金が支払われる。いくらになるかは、それぞれの保険料払込期間による。

- 被保険者が死亡すると、あらかじめ決められた保険金額が受取人に支払われる。(この部分は定期保険と同じ。)

後者は定期保険も終身保険も同じ。しかし前者の解約返戻金が定期保険にはなく、終身保険の特徴になります。

解約返戻金の有無

定期保険:解約返戻金なし(掛け捨て)。

終身保険:解約返戻金あり。払込期間内に解約すると元本割れする。

定期保険と異なる点②:保険期間の長さ

定期保険と異なる2つ目の点として、保険期間の長さがあります。

定期保険はあらかじめ保険期間を決めますが、終身保険は解約しない限り一生涯保障が続きます。

一生涯の保障という表現がわかりにくいかもしれません。

それはつまり、終身保険を解約しない限り被保険者が死亡したときに必ず死亡保険金が受取人に支払われるということです。

保険期間の長さ

定期保険:定期範囲内のみ。

終身保険:解約しない限り、保障は続く。

定期保険と異なる点③:保険料の高さ

定期保険と異なる点の3つ目は、保険料の高さが異なります。

終身保険は解約返戻金もあり、なおかつ保険期間が解約しない限り一生涯続きます。

掛け捨てで解約返戻金がない定期保険と比較すると、明らかに終身保険のほうが条件は良いですよね。

そんな条件がよい裏腹に、保険料はとても高いです。

そして保険料が高い割には、定期保険ほど保障金額も小さいです。

契約内容にもよりますが、終身保険の保険料は安くても月々2,500円ぐらいでしょうか。

そのうえ、解約返戻率も約20年払い込んだわりに、高くても105%と高くありません。

一方で定期保険は、保険期間が短く、掛け捨てで解約返戻金もないことから保険料は安いです。

定期保険は、安い方で1000円も超えないでしょう。

保険料の高さ

定期保険:年齢や健康状態など契約内容や保険会社にもよるが、とても安い。しかも保障金額が大きい。(レバレッジが大きい)

終身保険:解約返戻金があり保険期間も長いので保険料が高い。しかし、その割に保障金額が小さい。(レバレッジが小さい。)

- 終身保険は、解約返戻金がある。しかし、返戻率は高くない。

- 終身保険は、解約しなければ保険期間が一生涯。

- その一方で、保険料は定期保険と比べて割高。

定期保険と終身保険、どちらが良いかは一概には言えませんが、大半の方は定期保険で十分なはずです。

収入保障保険

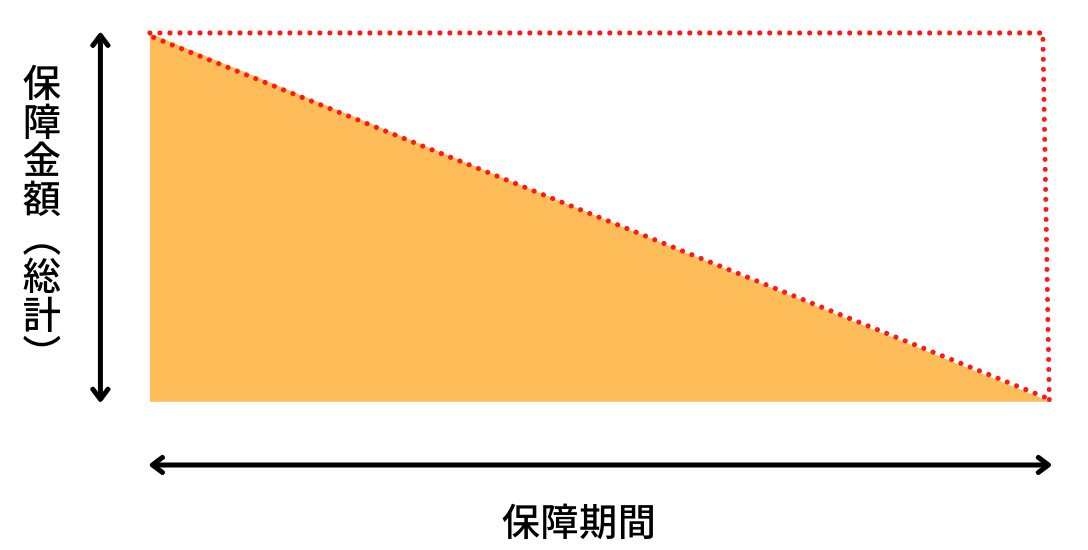

収入保障保険とは、保険期間内に被保険者が死亡したときに分割して保険料が支払われる保険です。

この収入保障保険は、保険期間内に被保険者が死亡したときや高度障害状態になったときに保険金が支払われるという部分は同じです。

そのため、定期保険の一種とみる人もいます。

しかし定期保険との大きな違いは、一括で受け取るのか、それとも分割して受け取るのかに違いがあります。

この収入保障保険の特徴は以下の通りです。

- 定期保険よりもさらに保険料が安い

- 分割して少しずつ支払われるので安心

収入保障保険は、定期保険よりも保障金額が小さいことが多く、その分保険料も安くなっています。

また、定期保険は原則として大きい金額を一度に支払われるので、お金の使い道に困ってしまったり、どのように使えばよいかわからない方もいるでしょう。

しかし収入保障保険は、毎月10万円や15万円など年金形式で分割で受け取ります。

そのため、以上のような心配をする必要はありません。

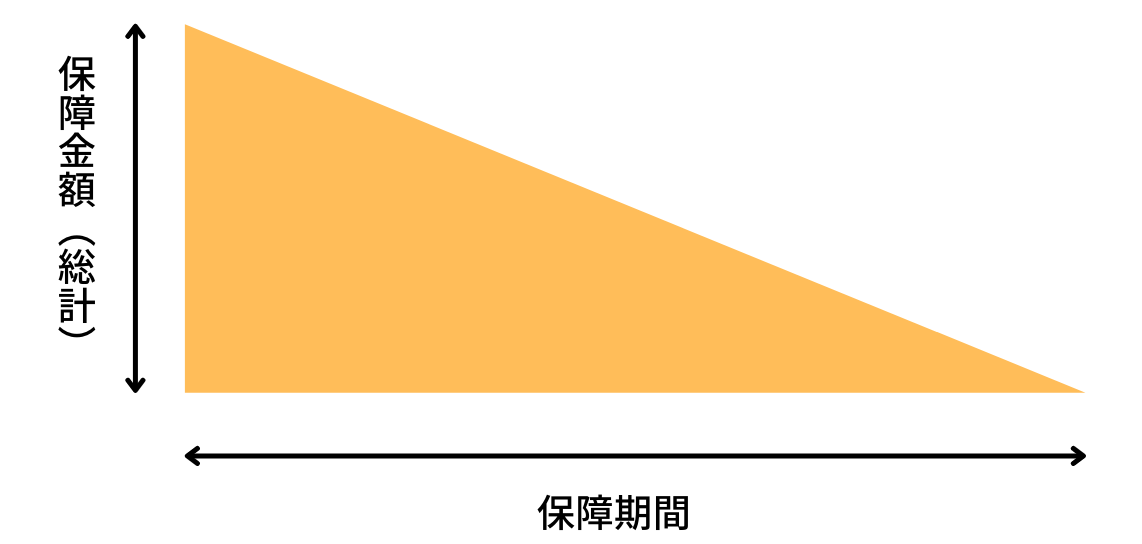

イメージの保障金額の部分に(総計)と書いてあるのは、分割して支給される金額の総額を表しています。

収入保障保険は、被保険者の死亡や高度障害など、保険金の支払いの事象が起こってから保険金が満期まで支払われます。

計算方法は、以下のようになります。

月額保険金×満期までの月数=保険金額の総額

つまり、保険期間が経過するにつれて保険金額が少なくなっていきます。

以下が、収入保障保険の契約内容の例です。

月額給付金:10万円 保険期間:65歳

以上の契約であれば、被保険者が死亡してから65歳になるまで、毎月10万円の保険金が支払われます。

被保険者が死亡してから(生きていたら)65歳になるまでの月までが満期となります。

定期保険との違いは以下の通りです。

- 保障金額

- 保険金の支払い方法

以上の2点が大きな違いとなります。

定期保険との違い①:保障金額

定期保険との違いの1つ目が、保障金額です。

定期保険は保証期間内であればいつでも、1000万円や5000万円などあらかじめ決められています。

しかし、収入保障保険は、月額10万円や20万円など、月額の支払金額が決まっているだけで、いくら支払われるかは決まっていません。

なぜなら、いつ被保険者が死亡するかによって保険金額は変わるからです。

例えば、契約したばかりに死亡するのと、満期直前で死亡するのでは、支払金額は大きく変わってきますね。

前者では満期まで20年で月額10万円とすると、支払金額の総計は12ヶ月×10万円×20年=2400万円。

後者は満期まで1か月とすると、10万円のみ。

このように、毎月決まった金額が支払われるので、保険期間が経過するほど支払金額が小さくなります。

保障金額

定期保険:あらかじめ決まってる。だいたい1000万円~1億円まで。

収入保障保険:死亡したときによって、保障金額の総計は変わってくる。

定期保険との違い②:保険金の受取方法

定期保険との違いの2つ目が、保険金額の支払方法です。

例えば、定期保険はあらかじめ保障金額が決まっているので、決められた金額が支払われます。

例えば、保障金額が1000万円であれば原則として一度にその金額が支払われます。

しかし、収入保障保険は月々に支払われる金額があらかじめきまっています。

例えば、月額20万円の契約内容であれば、満期まで月20万円が支払われます。

保険金の受取方法

定期保険:一括で受取

収入保障保険:分割で受取

それぞれの種類の死亡保険を並べて比較

以上で死亡保険のそれぞれの種類について説明しました。

以下では、それぞれの死亡保険を比較してみます。

| 定期保険 | 終身保険 | 収入保障保険 | |

|---|---|---|---|

| 毎月の保険料(例) | 800円~3000円 | 2500円~3000円 | 1500円~3000円 |

| 保険期間 |

10年、15年など年満了 65歳や70歳までなどの歳満了など |

一生涯(解約しない限り続く) | ほとんどが65歳まで |

| 保険料払込期間 | 保険期間の満期まで | 契約内容による | ほとんどが65歳まで |

| 解約返戻金 | なし(掛け捨て) | あり | なし(掛け捨て) |

| 死亡保障 | 保険期間の満期まで | 一生涯 | 保険期間の満期まで |

| メリット | 保険料が安い。

シンプルでとても分かりやすい。 |

一生涯の保障が得られる。 相続対策として有効。 |

定期保険よりもさらに保険料が安い。 分割して受け取るので、安心。 |

| デメリット | 保険期間が短い。

年満了は自動更新で保険料が高くなる。 |

保険料が高い。

その割に、死亡保障額も小さい。 |

保険期間の経過につれて保障金額が小さくなる。 多くの商品で満期は65歳まで。 |

| おすすめ例 | 子供の養育資金準備 | 相続対策 | 子供の養育資金準備 |

保険料の例は、30歳の男性を例にしたものです。

特に保険料の部分については、契約内容によって、大きく変わることもあります。

おおまかな目安と考えていただければ幸いです。

死亡保険に加入するべき人や目的は?

死亡保険はどんな人が加入するべきなのでしょうか。

また、どんな目的で入るのがよいのでしょうか。

要約すると、以下の通りです。

- 定期保険:お金のかかる子供を持つ世帯主

- 終身保険:相続対策

- 収入保障保険:お金のかかる子供を持つ世帯主

定期保険:お金のかかる子供を持つ世帯主

まずは定期保険です。

定期保険に加入するべき人は、なによりも子供を持つ世帯主です。

もし万が一、予測しえない事故で自分が亡くなった後の生活を考えてみてください。

子供を持つ世帯であれば、生活費(特に教育費)が大きくかかるはずです。

そのようなときに、ひとり親で働きながら資金を準備するのはとても大変でしょう。

もちろん、現在の貯蓄でまかなえるのであれば、加入しなくてもよいかもしれません。

しかし、ひとり親で貯蓄がないなか、教育費を準備するのは大変です。

そのような予測しえない事態に致命的なリスクを避けるためにも、十分に貯蓄がない方は定期保険には加入しておくべきです。

定期保険は、子供を持つ世帯主が予測しえない事故で亡くなったときに残された家族が金銭的に困窮してしまうリスクに備えるための保険

終身保険:相続対策

終身保険は、定期保険のような、いざ高額の資金を準備するようなことには向いていません。

なぜなら、保険料が高い割には、死亡保障も大きくないからです。

しかし、相続対策として終身保険は有効な手段となります。

なぜなら、現金で相続すると、相続する現金すべてに対して課税の対象となるからです。

生命保険には、「死亡保険金の相続税非課税限度額」という限度枠が存在します。

これは、被相続人が死亡することによって取得する生命保険金のうち、被相続人が保険料として負担したものについては、「500万円×法定相続人の数」の範囲内で非課税となるというものです。

例えば、現金1000万円を現金で相続すると、この1000万円に対して相続税がかかります。

しかし、終身保険で法定相続人2人に1000万円を相続すれば、相続税の負担は0円です。

このように、終身保険は相続税対策として有効活用が可能です。

終身保険は、相続税対策として有効。

なぜなら、死亡保険は「死亡保険金の相続税非課税限度額」というものがあるから、節税が可能。

収入保障保険:お金のかかる子供を持つ世帯主

収入保障保険は、定期保険と同じく、子供を持つ世帯主が入るべき保険です。

この部分は定期保険と同じです。

こう思われた方もいるかと思います。

死亡保障を多めに確保しておきたいなら定期保険がよいでしょう。

年を取るにつれて保障を小さくしたいという方や保険料を安くしたい方は、収入保障保険が向いています。

以下の図を見てください。

収入保障保険の図を、もう一度確認します。

赤い点線は、定期保険で保障されていた分です。

収入保障保険には、定期保険で保障している部分よりも赤い点線分少なくなっています。

そのために、保険料も定期保険よりも安くなっているのです。

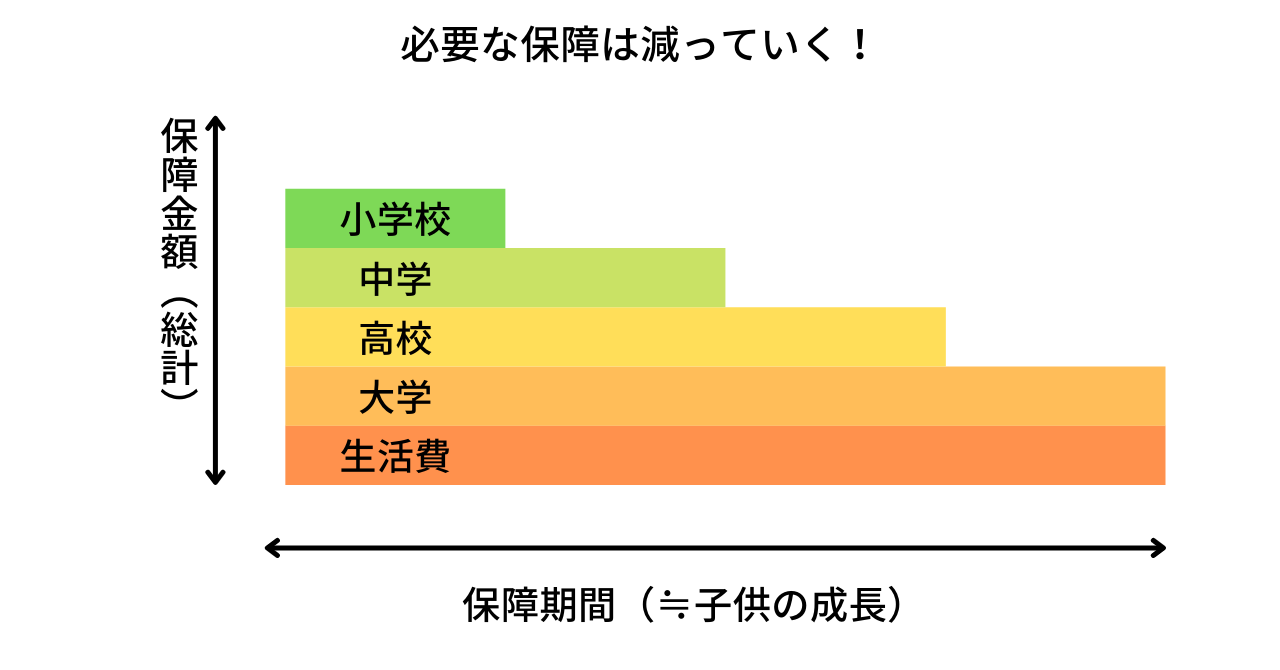

また、子供を持つ世帯が死亡保障を確保するには、収入保障保険が合理的という意見もあります。

以下の図を見ていただければわかる通り、子供のために準備する教育資金の合計は学校を卒業するたびに少なくなります。

つまり、以上の意見は非常に合理的であることがわかりますね。

収入保障保険は、定期保険よりもさらに保障を減らして、より保険料を抑えたい人におすすめ。

保険代理店を味方につければ保険選びは簡単になる

保険の加入や見直しには保険代理店の利用が必須と言っても過言ではありません。

将来の安心を買う保険だからこそ、少し時間をかけてでも今丁寧に選ばないといけないのです。

なぜ保険代理店を使ったほうがいいの?

保険に入りたいなら直接保険会社に行けばいいのに、なぜ保険代理店が存在し、利用する人が増えているのでしょうか。

- FPに相談しながら複数の保険を見比べることができる

- 保障の抜け漏れを発見してもらえる

- 何度でも無料で相談可能できる

- 資料請求や保障内容の比較を自分でやらなくていいから時間の節約になる

FPに相談しながら複数の保険を見比べることができる

生命保険だけでも全国に約40社の保険会社があり、それぞれの会社に10~50個の保険商品を扱っているため、最大2,000個の保険商品の中から自分に合った保険を選ぶことになります。

保険を見比べるために保険会社に足を運んでも、勿論その保険会社は他社の保険のことは紹介してくれません。

気になる会社に1社ずつ足を運ぶ手間を省いてくれるのが保険代理店なのです。

さらに、保険代理店ではFP(ファイナンシャルプランナー)が直接相談に乗ってくれるため、複数の保険の比較に加えて家計に関するアドバイスまでもらうことが出来ます!

保障内容が希望にしっかり沿っているか、同じ内容でもっと負担金の少ない保険はないかなど、保険会社ではなかなかしにくい相談も可能です。

一人一人に適した保険アドバイスがもらえる

膨大な数ある保険商品に複数加入する場合、二重の保障がされている、保障が抜けてしまっているなどの事態が発生していることがあります。

保証が重複している分の保険料を払うのはもちろんもったいないですし、今の保険では保障が十分ではなく、追加で資金が必要になっても保険に加入している意味がありません。

保険代理店を利用することで、これらの問題点を発見し、あなたにとって本当に必要なものを教えてくれます。

何度でも無料で相談可能

前述のような、保険の見直しに対して手厚いサポートをしてくれる保険代理店ですが、なんといくら相談しても無料なのです!

「新しい保険に入ることを考えている」「ライフステージが変わったため、保険を見直したい」などとお考えの方は、ぜひ気軽に一度保険代理店を利用してみることをおすすめします。

おすすめ保険相談サービス

保険相談サービスは以下の項目に当てはまる方々にぴったり寄り添ってくれます。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

保険相談検討者

保険相談検討者

松葉 直隆

松葉 直隆

平均業界歴11.8年のFP 平均業界歴11.8年のFP |

|

相談員全員がFP資格取得者 相談員全員がFP資格取得者 |

厳選した2500人以上のFP 厳選した2500人以上のFP

|

それでは、ランキング形式でおすすめの代理店をご紹介いたしましょう。

おすすめ相談窓口1位 保険見直しラボ

保険相談の中でも、利用者の口コミが良いのが保険見直しラボです。

- 取扱保険会社約34社と保険を比較するには十分な量

- 経験歴の長いベテラン相談員が多数在籍しているので、保険のトレンドや保険料を抑えるノウハウを知っている

- 相談員全員がすべての保険を取り扱える(これが意外と珍しいんです…!)

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます!

取扱保険会社数は34社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていること。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

保険見直しラボ 利用者の口コミ

以前、保険ショップで相談しましたが、

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。

結果は保障もしっかりしている上に保険料も安く大満足でした。

ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。おすすめ相談窓口2位 ほけんのぜんぶ

ほけんのぜんぶは、東京、埼玉、神奈川、大阪、兵庫、京都、奈良、札幌、愛媛、岡山、仙台、静岡、沖縄に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

- 全国どこでも足を運んでくれる(離島を除く)

- 34社の保険会社の商品を扱い、商品を一気に比較できる

- FPの資格取得率が100%

ほけんのぜんぶの最大の特徴として、在籍している相談員のほぼ100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

よく分からなかった保険のしくみや内容が納得のいくものに

よく分からなかった保険のしくみや内容が納得のいくものにおすすめ相談窓口3位 マネードクター

マネードクターの前身は「保険のビュッフェ」であり、訪問型と来店型の両方で無料保険相談を受け付けております。

- 紹介するFPの平均継続年数は、9.5年

- 加入手続き、アフターフォローなどのサービスも無料で対応

- 地域を担当するFPを、ネット上で検索できる

住所の変更、保険料支払口座の変更などは、マネードクターを通じて手続きを依頼できます。

マネードクター 利用者の口コミ

今回、FP相談をして、仕事ができなくなったときに保障してくれる保険があることを初めて知りました。(中略)既に保険には加入していたので切り替えるつもりはなかったのですが、保険についていろいろ知れたことで、結果的に切り替えました。

それは、良い商品を紹介していただけたからです。(中略)

今回、保険商品の内容も変わっていくものだということを知ったので、定期的に見直さなきゃなと思いました。

出典:マネードクター

このように保険と共済で迷われた場合は、保険相談サービスの利用が便利です。

松葉 直隆

死亡保険の比較まとめ

いかがでしたか?

死亡保険の種類は3つで、意外と種類が少なかったのではないでしょうか。

また、少しでも仕組みがわかれば自分がどの保険に入るのが良いかもわかってくるでしょう。

多くの方は、定期保険が収入保障保険で済んでしまうはずです。

くれぐれも無駄な保険に入ったり、無駄な保険料を払わないようにしましょう。

この記事が参考になれば幸いです。