目次

クレジットカードとデビットカードの違い

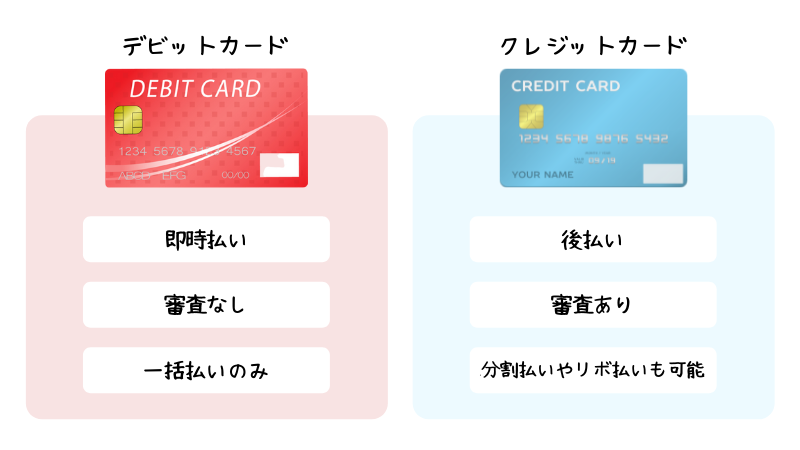

クレジットカードとデビットカードの違いとして挙げられる点は以下の通りです。

クレジットカードとデビットカードの違いとして挙げられる点は以下の通りです。

- 引き落としのタイミング

- 発行前審査の有無

- 申し込み可能年齢

- ポイント制度の違い

引き落としのタイミング

クレジットカードは、一定期間内の決済額の合計を、決められた返済日にまとめて返済します。つまり、後払い方式のカードです。 一方、デビットカードは決済をしたタイミングで、口座から利用額が引き落とされます。つまり、即払い方式のカードです。 そのため、クレジットカードは返済日にお金を返済するという特性を利用した、分割払いやリボ払いが可能ですが、デビットカードは口座にお金がないと決済できないため、現金同様、支払い方法は一括払いに限られます。発行前審査の有無

クレジットカードを発行するには審査に通過する必要があります。 クレジットカード決済は、カード会社と利用者間の信用取引なので、申し込み者がきちんと返済日にお金を返済できるのかを判断するために、審査が行われます。 一方、デビットカードは即払いで、口座にお金がないと決済ができないので、審査をする必要がありません。 ただし、デビットカードの中にはキャッシング機能が付帯しているものもあり、審査があるデビットカードも存在します。申し込み可能年齢

一般的に、クレジットカードの申し込み年齢は高校生を除く18歳以上とされています。 一方、デビットカードの申し込み年齢は15歳以上の場合が多く、高校生でも持つことができます。 編集部

編集部

ポイント制度の違い

多くのクレジットカードは、利用額に応じてカード会社独自のポイントが貯まります。 貯まったポイントは、ネットショッピングでそのまま使ったり、ギフト券や航空マイルに変えて利用できます。 しかし、デビットカードは基本的にポイント還元はありません。利用額に応じて現金がキャッシュバックされるカードもありますが、還元率という面ではクレジットカードの方が高い場合が多いです。クレジットカードの4つのメリット

クレジットカードとデビットカードの違いについて解説しましたが、どちらを選べばよいのか分からない方もいると思います。 そこで、両カードのメリット・デメリットを見比べて、自分に合っている方法を選んでみましょう。 まずは、クレジットカードのメリットについて解説していきます。 クレジットカードのメリットは主に以下の4点です。

クレジットカードとデビットカードの違いについて解説しましたが、どちらを選べばよいのか分からない方もいると思います。 そこで、両カードのメリット・デメリットを見比べて、自分に合っている方法を選んでみましょう。 まずは、クレジットカードのメリットについて解説していきます。 クレジットカードのメリットは主に以下の4点です。

- ポイントが貯まってお得

- 口座にお金がなくても決済できる

- 商品価格に応じて支払い方法を変えられる

- 高ランクカードを持てば社会的信用に繋がる

ポイントが貯まってお得

クレジットカードはデビットカードと比べ、ポイント還元率が高い傾向にあります。 平均的なポイント還元率は0.5%ですが、ポイント還元率が1%以上のカードや特定のお店やサイトではポイント還元率が5%以上になるカードもあります。 貯まったポイントでお買い物や旅行が意外と簡単にできるので、ポイントが貯まりやすい点はクレジットカードならではのメリットといえます。口座にお金がなくても決済できる

クレジットカードは、あらかじめ決められた返済日に、一定期間内の利用額の合計を支払います。 つまり、返済日までにお金を用意すれば、口座残高以上のお買い物ができるというわけです。

つまり、返済日までにお金を用意すれば、口座残高以上のお買い物ができるというわけです。 編集部

商品価格に応じて支払い方法を変えられる

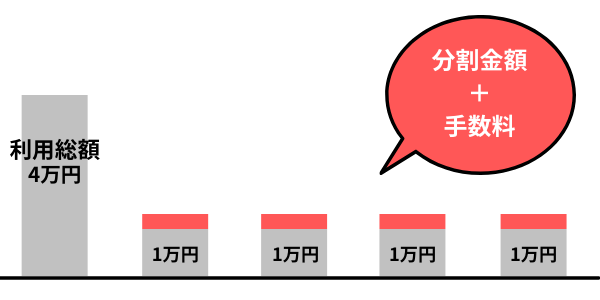

クレジットカードは返済日までにお金を用意すればよいので、一括払い以外にも、分割払いやリボ払いが利用できます。 分割払いとは、商品代金を2回以上の複数回に均等に分けて支払う方法です。高額な商品でも無理なく購入できるというメリットがありますが、3回以上から手数料が発生します。 リボ払いとは、あらかじめ設定した金額+手数料を毎月支払っていく方法です。毎月の支払い額がほぼ一定になるので、家計管理がしやすいというメリットがありますが、使い方を間違うと返済額が膨れ上がってしまうことがあります。

リボ払いとは、あらかじめ設定した金額+手数料を毎月支払っていく方法です。毎月の支払い額がほぼ一定になるので、家計管理がしやすいというメリットがありますが、使い方を間違うと返済額が膨れ上がってしまうことがあります。  クレジットカードは、お財布の状況に合わせて柔軟に支払い方法が変えることができるので便利ですが、分割回数が増えるにつれて手数料も増幅するので注意が必要です。 そのため、手数料について理解した上でクレジットカードを活用しましょう。

クレジットカードは、お財布の状況に合わせて柔軟に支払い方法が変えることができるので便利ですが、分割回数が増えるにつれて手数料も増幅するので注意が必要です。 そのため、手数料について理解した上でクレジットカードを活用しましょう。

高ランクカードを持てば社会的信用に繋がる

クレジットカードの中には、ゴールドカードやプラチナカード、ブラックカードなどステータスが高いカードも存在します。クレジットカードの3つのデメリット

クレジットカードのデメリットは主に以下の3つです。

クレジットカードのデメリットは主に以下の3つです。

- 審査に通る必要がある

- 支払い方法によっては手数料がかかる

- 借金地獄に陥る危険性もある

審査に通る必要がある

クレジットカードを発行するには審査に通過する必要があります。 審査では、職業や年収などを基に、申し込み者が決められた返済日にきちんとお金を返済できる人物なのかが判断されます。 ここで、返済能力が低く信用に値しないと判断されると、クレジットカードを発行することができません。 このように、クレジットカードは誰でも持てるわけではないので注意しましょう。

支払い方法によっては手数料がかかる

クレジットカードは基本的に、

- 一括払い

- ボーナス一括払い

- 分割払い

- リボ払い

借金地獄に陥る可能性がある

これはリボ払いに限定した話ですが、リボ払いを利用した場合、使い方を間違えると借金地獄に陥る可能性があります。 リボ払いは、以下2種類の支払い方式があります。

- 元金定額方式

- 元利定額方式

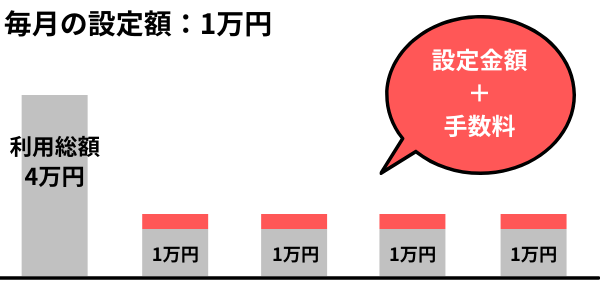

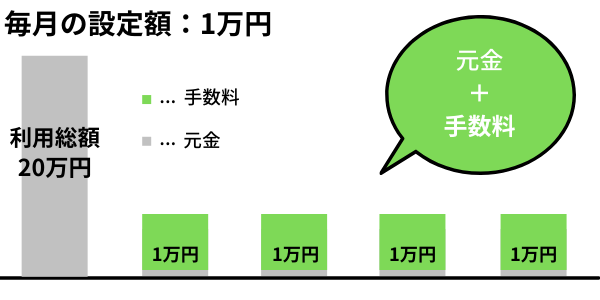

しかし、元利定額方式は、設定金額に手数料が含まれるので、元金+手数料を毎月支払っていきます。 例えば、20万円の商品を設定金額1万円で元利定額方式でリボ払いをしたとします。 ここで、毎月1万円が引かれていくわけですが、実は元金で支払われているのは1000円で、手数料が9000円だったなんてこともあります。元金で50万円分支払う必要があるので、これではいつまでたっても返済が完了せずに借金地獄に陥る危険性があるという訳です。

しかし、元利定額方式は、設定金額に手数料が含まれるので、元金+手数料を毎月支払っていきます。 例えば、20万円の商品を設定金額1万円で元利定額方式でリボ払いをしたとします。 ここで、毎月1万円が引かれていくわけですが、実は元金で支払われているのは1000円で、手数料が9000円だったなんてこともあります。元金で50万円分支払う必要があるので、これではいつまでたっても返済が完了せずに借金地獄に陥る危険性があるという訳です。  こうした借金地獄を避けるためにも、リボ払いを利用する際には一括返済などを活用すると良いでしょう。

こうした借金地獄を避けるためにも、リボ払いを利用する際には一括返済などを活用すると良いでしょう。

デビットカードの3つのメリット

では次にデビットカードのメリットについて見ていきましょう。 デビットカードのメリットは主に以下の3点です。

では次にデビットカードのメリットについて見ていきましょう。 デビットカードのメリットは主に以下の3点です。

- 15歳から作れる

- 預金以上のお買い物をしなくて済む

- 現金感覚で安全に利用できる

15歳から作れる

クレジットカードは、原則高校生を除く18歳以上の方が申し込み対象です。 しかし、デビットカードであれば15歳以上を申し込み対象としている場合が多いので、高校生でも作ることができます。 デビットカードは、現金を持たないで便利にお買い物ができるので、アルバイトを始めた高校生などにはぴったりです。預金以上のお買い物をしなくて済む

デビットカードは、支払いと同時にカードに紐づけられた銀行口座から現金が引き落とされます。 そのため、預金口座以上のお買い物はできません。これは一見デメリットに聞こえますが、メリットとしても捉えられます。 預金口座以上のお買い物ができないということは、借金をするリスクがないということです。また、お金を使う過ぎる心配がないのも嬉しいポイントです。現金感覚で安全に利用できる

先述しましたが、デビットカードは預金口座にお金がないと決済ができません。 そのため、デビットカードは持ち運べるATMと考えると分かりやすいでしょう。 現金決済だとお買い物をするたびにATMからお金を下ろす必要がありますが、デビットカードがあればカードを使って決済ができるので便利です。 また、クレジットカードのように、使いすぎて支払いができなくなるといった心配もありません。デビットカードの3つのデメリット

デビットカードのデメリットは主に以下の3点です。

デビットカードのデメリットは主に以下の3点です。

- 分割払いやリボ払いができない

- 預金口座にお金がないと利用できない

- 高速道路やガソリンスタンドなど使えない場所がある

分割払いやリボ払いができない

デビットカードの支払い方法は一括払いのみです。クレジットカードのように分割払いやリボ払いは利用できません。 残高以上のお買い物ができないので、高額商品を買いたいときには、まとまったお金を用意しておく必要があります。預金口座にお金がないと利用できない

何度も記述していますが、デビットカードは支払いと同時に預金口座から利用額が引き落とされます。 そのため、預金口座に利用額以上のお金がないと利用できません。 急な出費などには対応しにくいという点が’デメリットとして挙げられます。高速道路やガソリンスタンドなど使えない場所がある

クレジットカードは利用可能でも、デビットカードは使えない場所もあります。- 高速道路

- ガソリンスタンド

- 月額料金の支払い(公共料金やプロバイダ料金など)

- 飛行機の機内販売

クレジットカードとデビットカードはどっちがおすすめ?

お得にポイントを貯めたい方はクレジットカードがおすすめ

クレジットカードは利用額に応じてカード会社独自のポイントが貯まります。 カードによってポイント還元率が定まっており、一般的には0.5%~1%ぐらいのポイントが還元されます。さらに、提携店舗や提携サイトで還元率が上がるカードもあるので、ポイントがかなり貯まります。 デビットカードにもポイント還元やキャッシュバックがあるカードもありますが、クレジットカードには及ばない場合が多いです。 そのため、ポイントを貯めてお得に生活したいという方は、おすすめのクレジットカードを使いましょう。

大きなお買い物や無理のないお買い物をしたい方はクレジットカードがおすすめ

クレジットカードは、商品の金額に合わせて柔軟に支払い方法を変更できます。 一方、デビットカードは一括払いしか利用できないので、大きなお買い物にはあまり向いていません。 また、分割払いやリボ払いなどを利用すれば、お財布の状況に合わせて無理のないお買い物をすることも可能です。

ついついお金を使いすぎてしまう方はデビットカードがおすすめ

デビットカードは預金口座以上のお買い物ができないので、使い過ぎでお金が返済できなくなることはありません。 そのため、欲しいものがあるとついついお金を使ってしまう方にはデビットカードがおすすめです。 また、デビットカードは即払い方式なので、借金のリスクがありません。クレジットカードはまだまだ不安という方は、デビットカードから始めてみるのも良いでしょう。

クレジットカードおすすめランキング

次に当サイト厳選のクレジットカードおすすめランキングを紹介していきます。 全て、年会費・発行手数料無料で発行できるのでよかったら発行してみてくださいね。

対象のコンビニや飲食店での利用がおすすめの「三井住友カード(NL)」

※即時発行ができない場合があります。

申込条件:18歳以上(高校生を除く)- ナンバーレスでセキュリティ性能抜群

- 対象のコンビニや飲食店でスマホのタッチ決済でポイント最大7%還元※

- カード情報はアプリで簡単に確認

18歳から39歳以下で高還元カードが欲しい方には「JCB CARD W」がおすすめ

- 申し込み対象は18歳~39歳

- Amazonやスタバでポイントアップ

- ポイントが常に2倍で高還元

楽天グループでの利用が特にお得な「楽天カード」

- 13年連続顧客満足第1位

- 楽天市場でポイントアップ

- 貯まったポイントはそのまま使える

デビットカードおすすめランキング

次にデビットカードおすすめランキングを紹介していきます。 デビットカードの発行を考えている方は参考にしてみてください。

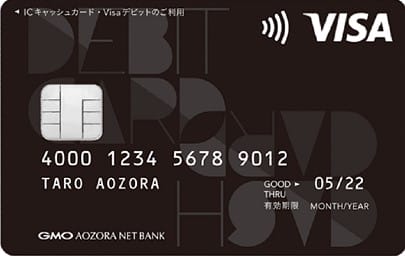

最大1.2%がキャッシュバックされる「GMOあおぞら銀行デビット」

- 最大1.2%がキャッシュバック

- お得に利用できるカスタマーステージ

- 海外ATMで現地通貨を引き出しできる

サービスや優待が多いデビットカード「Sony Bank WALLET」

- 最大2%がキャッシュバック

- 年間50万円のショッピング補償

- ソニーストアで3%オフ

メガバンク発行で安心感が魅力の「三菱UFJデビット」

- 銀行系ならではの安心感

- タッチ決済に幅広く対応

- 会員専用WEBサービスで利用履歴を確認