急にお金が必要になった際、金融機関や家族からの借り入れが難しく「頼れる相手は友達だけ」といった事態に陥ることは誰にでもあります。

どうしても友達からお金を借りなければならない状況となった時、心配になるのは「友達との関係にひびが入らないか」ということです。

本記事では、友達からお金を借りる上で知っておくべき注意点や、リスクを回避するための対策について解説します。

- 友達からお金を借りる際に気を付けたい「頼み方のポイント」

- 友達に納得してもらえる「お金を借りる理由」の具体例

- 友達との金銭トラブルを避けるのに有効な借用書の作成方法

- 友人間の貸し借りで詐欺罪が成立するケースについての解説

- 多額のお金が必要な場合に検討したい「大手消費者金融」の特徴

- 友達からお金を借りることは元には戻れないほど関係性が悪化する可能性があります

- ただし関係性が浅い友達からお金を借りることは難易度が高いです

- また借用書を作るにしても時間がかかってしまします

- 大手消費者金融のアイフルであれば担保や保証人なしで即日に借りることも可能

- 初めて利用する方は30日間無利息でお金を借りられるので無駄な利息は発生しません

- アイフルでお金を借りられるかどうかを公式サイトの診断ツールが参考になります

友達からお金を借りるときの頼み方

今すぐお金が欲しい場合でも、友達からお金を借りる際にはスマホやSNSでのやりとりは避け、必ず直接会って相談することからはじめましょう。

電話やSNSで相談をしてもお金に困っている状況は正しく相手に伝わりませんし、友達側も「不誠実だ」とマイナスイメージを抱いてしまいます。

また、友人関係にあっても「お金を貸す側」「お金を借りる側」という立場を明確にし、貸す側が得られる利益を明確にする必要があります。

お金を貸す側・借りる側の立場を明確にするためにも、友達にお金を借りる相談をする段階で、以下の2点をしっかりと取り決めておきましょう。

- 借りたお金の返済日と返済回数

- 利子を付けるかどうか・利子は何%に設定するか

ここでは上記の2点を踏まえ、友達からお金を借りるときの頼み方について解説します。

次の給料日に返す

友達から1万円を借りたいなど少額融資を受けたい場合は、「次の給料日に返す」など具体的な返済日を設定することが大切です。

友達から「お金を貸してほしい」と言われた場合、多くの人が以下のようなマイナスの考えを抱く傾向にあります。

- 友達だからと甘えて返済が遅れたりするのでは?

- 信用したいけど、繰り返しお金の無心をされるかも…

- お金にだらしがない人だったなんてがっかり

- お金に困っているからと頼られても困る

友達という親しい間柄だからこそ、お金を借りたいと申し入れられた側はショックを受けたり「お金を返してもらえないのでは?」と不安になったりします。

相手が受けるショックや不安を緩和し、「お金の借り入れを申し出る」という行為で傷ついた信用を回復するためにも、返済日は必ず設定しておきましょう。

今すぐお金が必要な方ほど「次の給料日には必ず返す!」など、直近で返済可能な日付を伝え、返済日に必ず返済を実行することが大切です。

また、まとまった金額を借りて一括返済が難しい場合は「毎月給料日に○万円返す」など、分割返済について具体的に話し合うことをおすすめします。

利子をつけて返済する

友達からお金を借りる方のなかには、友達関係だからという根拠のない理由から「無利子で借りても大丈夫!」と考える人が少なからず存在します。

しかし、個人間のお金の貸し借りであっても、利息について取り決めを行うことで貸主は借主に対して利息を要求することができます。

(消費貸借)

出典:民法第587条|e-Gov法令検索

第五百八十七条 消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。

(利息)

出典:民法第589条|e-Gov法令検索

第五百八十九条 貸主は、特約がなければ、借主に対して利息を請求することができない。

2 前項の特約があるときは、貸主は、借主が金銭その他の物を受け取った日以後の利息を請求することができる。

返済に関する取り決めを行う場合は「誠意をもって返済する意思があること」を示すためにも、利子を付けて返済すると申し出るようにしましょう。

友達同士のお金の貸し借りの場合でも、設定できる利息の上限は「利息制限法」によって以下の通り決められています。

- 10万円未満 :年20.0%

- 10万円以上100万円未満:年18.0%

- 100万円以上:年15.0%

なお、友達からお金を借りる場合、利息の設定は基本的に「貸主(友達)と借主(お金を借りる本人)の気持ち次第」となるため、相場はありません。

- カードローンなどでお金を借りる場合の利息を参考にする(年15.0%前後)

- 返済の負担にならない金利を設定する(年5%前後)

- 信頼関係がしっかりしており短期返済前提なので無利息

利息を設定する際には友達との信頼関係の深さや借りるお金の金額や返済予定期間などを総合的に考慮し、お互いに納得のいく数字を設定しましょう。

また、友達が話し合いのなかで「利息の設定はしなくていい」など利子の受け取りを断ってくる場合は、金銭とは別の方法で感謝の気持ちを伝えることが大切です。

- 完済後に食事に誘って代金を全額支払う

- 友達の好みそうなプレゼントを渡す

- 友達が困っている時には必ず力になると誠意をもって伝える

友人間の貸し借りの場合、利息の面で融通を利かせてもらったり、返済期間や返済方法についてある程度理解をしてもらうことができます。

その友達からの理解に対して「自分がどれだけ感謝をしているか」を伝えるためにも、利子の支払いの意思はしっかりと示しておきましょう。

また、友達からお金を借りる行為は最終手段として取っておくのも一つの手です。

なぜなら、利子や返済日などの貸付条件やお金を借りるといった行為からトラブルや関係性の悪化につながるからです。

しかし、関係性が浅い友人からは希望のお金を借りることは難しいでしょう。

そのため、次の給料日で返済できる程度の金額であれば即日融資に対応しているアイフルがおすすめです。

初めての利用者であれば30日間の無利息期間を利用することができるため、元金のみの返済でも完済できるためです。

\最短18分でお金を借りられる!/

友達からお金を借りるときに使える理由

友達にお金の相談をする際「何も聞かずにお金を貸してほしい」「理由を説明しても理解してもらえないと思う」など、お金を必要とする理由をにごす方がいます。

キャッシングは基本的に審査なしでお金を借りることができないと同様に、親しい間柄であっても理由も聞かずにお金を貸してくれる人などまず存在しません。

「友達同士だからこそ、嘘やごまかしなくお金の相談をしてほしい」と考える方も多いので、お金を借りる理由は具体的に説明するようにしましょう。

友達から理解を得られやすい「お金を借りる理由」には、以下のようなものがあります。

借金の理由を話す場合には「本当にお金に困っている」という状況を相手に正しく伝えられるよう、嘘やごまかしは交えず正直に話すことが大切です。

冠婚葬祭で急な出費が続いた

冠婚葬祭に出席する機会が重なった場合、ご祝儀代・不祝儀代がかさみ家計を圧迫することは誰でも簡単にイメージできます。

- 結婚式のご祝儀(友人・一般):3万円程度

- 結婚式のご祝儀(兄弟・姉妹):5万円程度

- 結婚式のご祝儀(その他親戚):5~7万円程度

- 葬儀での不祝儀:3,000円~1万円程度

※地域や相手との関係性によって金額は異なります

例えば、友人と兄弟の結婚式が重なっただけでもご祝儀が8万円かかりますし、甥や姪の結婚式ともなれば1回の出席で7万円程度のご祝儀が必要です。

冠婚葬祭費は費用相場が明確なため、借金の理由として説明した場合「出席の機会が続くと、確かに金銭的に厳しいな」といった共感が得られやすいと言えます。

冠婚葬祭で急な出費が続きお金に困った場合は、事情を正直に話すだけでお金を貸してもらえる可能性があると考えてよいでしょう。

急な出費が多くて生活費がない

「不測の事態が重なって出費がかさみ、生活費がなくなった」というのも、借金の理由としてよく聞かれるものです。

しかし、「急な出費が多かった」「予測できない事態に陥った」といった曖昧な理由を挙げても、納得してお金を貸してくれる人はほとんどいないはずです。

借金の理由を伝える場合は、「急な出費の内容」「不測の事態とはなんだったのか」を具体的に説明することを心がけましょう。

- 急病で緊急入院したが、医療保険適用外の治療で医療費が高くついた

- 恩師の葬儀に出席したが、遠方のため交通費や諸経費が高額になった

- 交通事故に遭い、仕事で使う車の買い換えが必要だった(自営業などの場合)

「不測の事態による急な出費」の内容を具体的に説明した場合、あっさりと借金を断られるということはないと考えられます。

友達からの理解を得るためにも、事情を丁寧かつ正確に説明することを心がけましょう。

財布がなくなった

友達から「気がついたら財布がなくなっていた!助けて!」と助けを求められて、「お金を貸さない」という判断をする方はまずいないのではないでしょうか?

「財布をなくす」という災難は誰にでも起こりうるため、お金を貸してほしい!と頼まれた側もとっさに「一時的に助けになろう」と判断する傾向にあります。

特に、外出先で財布を紛失した場合は緊急性が高いため、素直に友達に助けを求めましょう。

なお「財布をなくした」という理由で借りることができる金額は、その場をしのげる程度の少額(1~2万円)程度となるのが一般的です。

貸す側は当然「少額だし、すぐに返済してもらえるだろう」と思っているはずなので、事態が落ち着いたら可能な限り迅速に返済を行いましょう。

借りたお金が少額だからと相手を軽んじて、「理由もなく返済を遅らせる・返済自体を忘れる」といった不誠実な対応は絶対しないよう注意が必要です。

家賃や光熱費を支払うことができない

「家賃や光熱費を支払うことができない」という事実は、金銭的に困窮し、生活基盤が大きく揺らいでいることを意味します。

そのため、お金を貸してほしいと頼まれた側は「日常生活に多大な支障が出るくらい困っているのか…」と同情し、力になりたいという考えに流れる傾向にあります。

ただし、「家賃や光熱費すら払えなくなるほどお金に困った理由」まで具体的に説明できなければ、お金を貸してもらうことは難しいというのが現実です。

特に、家賃や光熱費の支払いとなるとある程度まとまった金額が必要となるため、10万円以上の借入が必要となるケースも少なくありません。

10万円を借りる場合は親しい間柄であっても簡単に貸せる金額ではないため、誠意をもって状況を説明し、理解を求めることが大切になります。

友達からお金を借りるときには借用書を用意する

友達からお金を借りる場合は、親しい間柄だからこそ「借用書」の作成を行うことをおすすめします。

「友達なのに大げさな」「借用書を作るなんて他人行儀な」といった考えもあるかもしれませんが、借用書を作ることで以下のようなトラブルを回避できます。

- 口約束による「言った・言わない」のトラブルを避けられる

- 返済の動機付けができる

- 万が一の時に裁判の証拠になる

借用書は、金銭トラブルによる友人関係の崩壊を防ぐ重要な書類ともなり得ます。

借用書には特定の書式などなく誰でも簡単に作成できるので、面倒がらずに用意しておきましょう。

ここでは、友人間のお金の貸し借りに関する借用書の作成について、以下の3点を解説します。

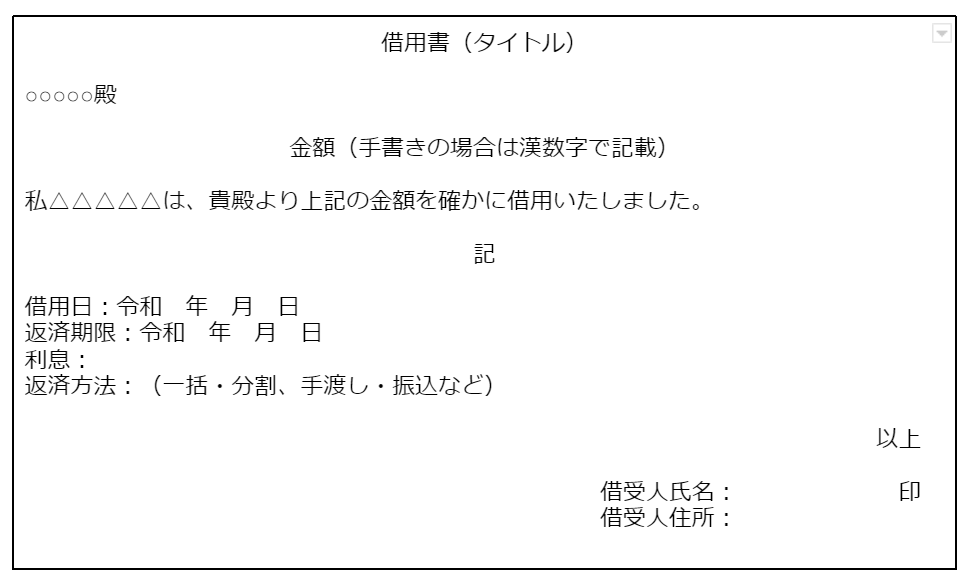

借用書の書き方

借用書の作成については、書式や書き方に具体的な取り決めはありません。

基本的に、以下の必要項目6点を押さえた記載さえ行っておけば、文字の大きさやフォントの種類、紙の大きさなど自分の好きなように選べます。

- 冒頭に「借用書」と表記する

- 作成日に「金銭を受け取った日付」を明記する

- 返済日は「◯年◯月◯日」 と正しく記載する

- 借りた金額・返済方法・利息・分割方法を記載する

- お金を借りる側の「氏名・住所」を記載し押印する

- お金を貸す側の「氏名」を明記する

借用書は6つの必要項目さえ記載されていれば自由に書くことができますし、手書きでも問題ありません。

しかし「友達から大切なお金を借りている」ということを踏まえ、WordやGoogleドキュメントなどでしっかりした書類を作成することをおすすめします。

なお、「借用書 テンプレート」でネット検索すると借用書テンプレートが多数ヒットするので上手に活用するとよいでしょう。

【借用書イメージ】

参考:法的効力のある借用書の書き方とは?個人で簡単にトラブルを防ぐ方法

個人間の貸し借りではどのくらいの利子が発生する?

「利子をつけて返済する」でも解説しましたが、友人間での貸し借りの場合、利息の設定は基本的に「貸主と借主の気持ち次第」となります。

個人間の貸し借りでも「利息制限法」によって上限金利は決まっているため、制限範囲内で貸主と借主双方が納得できる金利・利息を設定しましょう。

- 10万円未満 :年20.0%

- 10万円以上100万円未満:年18.0%

- 100万円以上:年15.0%

また、返済が遅れた場合を想定し、遅延損害金(延滞金)の取り決めをすることもできます。

遅延損害金に関しても「利息制限法」によって上限金利が定められているので、制限内で損害遅延金の金利を設定しておきましょう。

- 10万円未満:年29.2%

- 10万円以上100万円未満:年26.28%

- 100万円以上:年21.9%

返済期日はどのくらいまで設定できる?

個人間の金銭の貸し借りの場合、返済期日に関して「何日以内で設定しなければならない」といった決まりはありません。

そのため、貸主と借主の間で十分話し合い、双方が納得できる期日を設定することが大切です。

返済期日を決めるポイントには次のようなものがあります。

- 無理のない返済ができる「現実的な返済期日」を設定する

- 「〇ヵ月後」など曖昧な表現は避け「〇月△日」など具体的な日付を設定する

- 借用書に返済期日を記載して貸主・借主の認識のズレを是正する

友人間の貸し借りの場合、信頼関係・友達関係の維持のためにも、可能な限り短期で完済を目指すことが大切です。

しかし、無理のある返済日を設定しても、その返済日を守れなければ信頼関係にひびが入ってしまうので本末転倒となってしまいます。

返済期日を設定する場合は、しっかりと返済計画を立てた上で、貸主・借主の双方が納得できる日にちを選択するようにしましょう。

友達から借りたお金を返さないと詐欺罪が成立する

個人間の金銭の貸し借りの場合、お金を返せなかったからといって直ちに詐欺罪となることはありません。

しかし、以下の4つの条件をすべて満たした場合は詐欺罪が成立するので覚えておきましょう。

- 欺罔(ぎもう):嘘をついて人をだますこと

- 錯誤:相手からの嘘を信じ込まされること

- 交付行為:本人の意思でお金などを差し出すこと

- 財産移転:交付されたお金が加害者に渡った状態のこと

詐欺罪が成立する条件を踏まえると、友達からの借金が詐欺にあたるのは次のようなケースとなります。

- 嘘をついてお金を借りた場合

- 事実を隠してお金を借りた場合

- 返済の意思がないにもかかわらずお金を借りた場合

- お金を借りていないと嘘の主張をして返済を免れた場合

「詐欺罪が成立する条件」や「友達の借金が詐欺罪にあたるケース」を確認すると、お金を返さないことが詐欺にあたるわけではないことが分かります。

しかし「長期間返済を一度も行っていない」といった事実がある場合は、詐欺罪に問われるケースがあるのも事実です。

その理由は、「借りた時は返済するつもりがあった」と主張しても、状況証拠から「返済の意思なし」と判断される可能性があるためです。

友達から借りたお金を返さないからといって直ちに詐欺罪が成立することはありませんが、条件次第では詐欺罪が成立する可能性があることを覚えておきましょう。

友達から100万円借りるなら消費者金融がおすすめ

友達との関係性などによっても借入可能な金額は異なりますが、常識的な借入額を踏まえると「友達から100万円借りる」というのは現実的ではありません。

- 冠婚葬祭に関する費用:3万円~5万円程度

- 急な入院などに関する医療費:10万円程度

- 家賃や光熱費などの当面の生活費:10万円程度

- 財布をなくした場合の急場しのぎ:1~2万円程度

個人間の貸し借りにおける「100万円」は、貸主・借主の人生設計を変更させる可能性すらある金額です。

仮に、友達が裕福で十分な貯蓄を備えていたとしても、100万円もの金額の借入を相談するのは常識に欠けると言えるでしょう。

100万円といった大きな金額の借り入れがどうしても必要な場合は、消費者金融がおすすめです。

特に、大手消費者金融のカードローンには以下のような特徴があるため、お金が必要となるさまざまなシーンに対応できます。

- 資金使途が原則自由

- 新規申込後、最短即日融資が可能

- 借り入れ・返済の利便性が高い

- 初めての利用であれば、無利息期間が利用できるケースが多い

友達にお金を借りる場合は「相手の生活や心身に負担にならない金額」が限度額となります。

100万円もの高額の借り入れを希望する場合は、友達との信頼関係に傷を付けないためにも、消費者金融など「融資のプロ」に相談するようにしましょう。

中でもおすすめはアイフルです。

アイフルは大手消費者金融のなかでも申し込みから融資までの時間が短く、Web申し込みであれば最短18分で融資を受けられます。

この申し込みから融資までのスピードは大手消費者金融の中でもトップクラスです。

急病や急な葬儀への出席など、急な出費があった場合にアイフルは強い味方になってくれるでしょう。

アイフルの在籍確認は原則勤務先への電話連絡が行われないので、バレずにお金を借りることもできます。

また、アイフルは初めての利用であれば「最大30日間利息0円サービス」を利用できるため、可能な限り利息を抑えてお金を借りたい!という方にもおすすめです。

アイフルの公式サイトには、申し込み前でも利用できるチャット対応サービス「チャットで質問」が用意されています。

「チャットで質問」ではオペレーターによるチャット対応も受けられるので、アイフルの利用にあたって不安や悩みがある方はぜひ活用してみてください。

- 大手消費者金融のアイフルは業界最速の最短18分で融資を受けることができます

- Web完結可能なのでスタッフと対面することがありません

- 郵送物や勤務先への電話連絡もないので借入がバレにくいことも大きな強み

- 金利は年3.0%〜18.0%と低金利

- 初めての方限定の30日間無利息期間を活用すると無駄な利息が発生しません

- 満20歳以上の安定した収入がある方は申し込むことができます

※申込状況によっては希望に添いかねます。

\最短18分でお金を借りられる!/

宮野茉莉子

1984年生まれ。東京女子大学卒業後、野村證券に入社。ファイナンシャルプランナーとして活躍。2011年よりフリーランスでライターとして活動し、マネー分野の記事を執筆している。

得意分野:金融商品、投資

資格:2級FP技能士、証券外務員一種、中学高校社会科教員免許

※当サイトはmaneoマーケット株式会社によって運営・管理されております。

※金融商品やサービスのリスクを十分に理解し、利益だけでなく損失も発生する可能性があることを認識してください。

※当サイト(マネーグロース)は金融商品・サービスに関する情報を提供するもので、専門性や正確性を完全に保証するものではありません。

※当サイトで紹介されている金融商品やサービスの個別サポートや相談には対応できません。

※商品・サービスに関するお問い合わせはmaneoマーケット株式会社ではお答えできません。提供元の企業へ直接お問い合わせをお願いいたします。

※金融商品やサービスを利用する際は、各金融機関の公式ウェブサイトで詳細やリスクを確認し、計画的に利用してください。

※当サイトの利用や閲覧に伴う不利益や損失、広告掲載商品の利用に伴う不利益や損失について、当サイトや関係企業・執筆者は責任を負いかねます。

※当サイトの記事ではアコムなどから委託された成果報酬型広告を掲載して収益を得ておりますが、代理契約や金融商品の直接提供・斡旋・個別相談は行っておらず、競合関係もありません。

※当サイトのコンテンツの無断転載や利用は禁止されており、引用する場合は該当記事のURL掲載が必要です。

※当サイトは金融商品を扱うため、事実検証や最新情報の収集・確認を不定期で行い、内容の変更を行う場合があります。

※詳細は広告掲載についてをご覧ください。広告のない商品・サービスについても、事実に基づいて掲載しています。

※ユーザーの皆様に公正な情報判断をしていただくため、事実に基づく情報を提供し、広告主の利益を優先せず、中立的な立場で情報提供に努めています。

※当サイトは、ユーザーの皆様に有益な情報を提供することを目的としていますが、利用に伴うリスクや責任はご自身で判断し、対処していただくようお願いいたします。

※当サイトに関するお問い合わせに関しては、当サイトのお問い合わせフォームからお願いいたします。