クレジットカードは何枚持つのがベスト?

メインカードとサブカードにおすすめのクレジットカードは?

クレジットカード持っている方にとって、用途によって2枚目、3枚目を持つ方もいます。 本記事では、以下の点について詳しく述べます!

- クレジットカードを複数枚持つメリットと注意点

- クレジットカードのベストな所有枚数

- メインカードとサブカードの決め方と使い分け方

- 当サイトが厳選したおすすめのメインカードとサブカード

監修者情報

新井智美/トータルマネーコンサルタント

コンサルタントとして個人向け相談(資産運用・保険診断・税金相談など)やセミナーを行う。豊富な金融知識を活かし、メディアへの執筆及び監修もおこなう。1級ファイナンシャル・プランニング技能士、CFP®資格保有。(

公式サイト)

監修者情報

柴沼直美/ファイナンシャルプランナー

大学卒業後、保険会社で2年弱営業に従事したのち渡米。外資系証券会社でアナリスト、ファンドマネジャーとして勤務後フリーへ。現在はFPとして個別家計相談や執筆と行うと同時に大学等で金融・英語の講師として活動。1級ファイナンシャル・プランニング技能士、CFP®資格保有。(

公式サイト)

クレジットカードの平均所有枚数

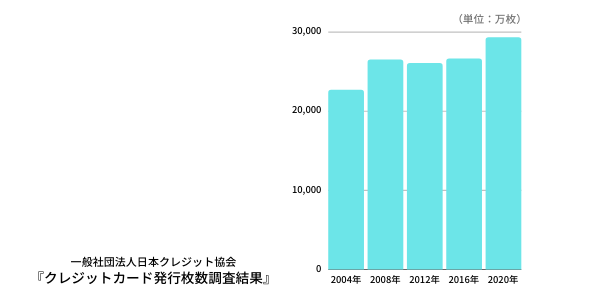

クレジットカードを複数枚持つにあたってまず気になるのが、「他の人がクレジットカードを平均で何枚ぐらい持っているのか」という点。 一般社団法人日本クレジット協会が2020年に調査した結果、クレジットカードの発行枚数は2億9,296万枚であることが分かりました。 この枚数を、日本の総人口で割ると、日本人1人が所有するクレジットカードは平均で2.8枚となります。 この結果から、クレジットカードは1枚ではなく複数枚を使い分けている利用者が多い可能性が高いということがかいま見えます。

クレジットカードを複数枚持つにあたってまず気になるのが、「他の人がクレジットカードを平均で何枚ぐらい持っているのか」という点。 一般社団法人日本クレジット協会が2020年に調査した結果、クレジットカードの発行枚数は2億9,296万枚であることが分かりました。 この枚数を、日本の総人口で割ると、日本人1人が所有するクレジットカードは平均で2.8枚となります。 この結果から、クレジットカードは1枚ではなく複数枚を使い分けている利用者が多い可能性が高いということがかいま見えます。

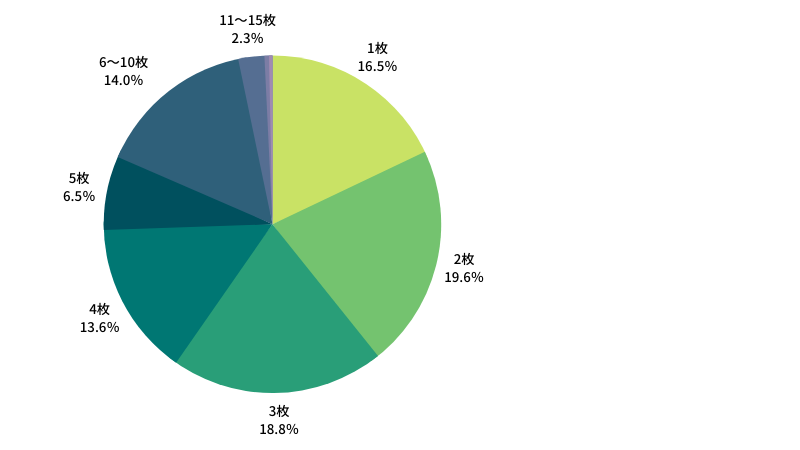

クレジットカードは何枚まで持てる?

結論、審査に通るのであれば発行できるクレジットカードに上限はありません。 10枚や20枚でも、自分が利用したい分だけ持つことができます。 価格.comでは、「クレジットカードの保有枚数調査」というアンケートを行っており、結果は以下のグラフの通りで、人によってクレジットカードの保有枚数は異なるということが分かります。

参照:価格.com クレジットカードの利用状況調査

クレジットカードにはさまざまな特典が用意されていて、その特徴は千差万別です。 自身が利用するお店に合わせてそれぞれ適切なカードを使うことで、クレジットカードの恩恵を最大限に受けることができます。 恩恵を最大限に受けるために、クレジットカードを使い分けると良いでしょう。

クレジットカードは何枚持ちが理想?

結論、クレジットカードは2~3枚程度持つのがおすすめです。 審査に通りさえすればクレジットカードの発行枚数に上限はありません。 しかしあまりたくさんカードを持ちすぎると、どのお店でどのカードを使うべきか忘れたり迷ってしまって有効活用できない可能性もあります。 また、年会費がかかるクレジットカードを複数枚契約していると、毎年請求される年会費の負担も気になるところ。 一方、1枚だとクレジットカードの恩恵を十分に受けることができません。 2~3枚程度のクレジットカードを持ち、このうち1枚はメインカードとして、残りはサブカードとして使い分けると良いでしょう。 以下の記事ではクレジットカードの適正枚数の決め方について詳しく解説しています。

メインカードにおすすめのクレジットカード5選

まずはメインカードにおすすめのクレジットカードを紹介していきます。 まだクレジットカードを持っていない方は、こちらから発行してみましょう。

対象のコンビニや飲食店でポイント最大7%還元の「三井住友カード(NL)」

三井住友カード(NL)

年会費:永年無料 ポイント還元率:0.5%~7%※ 発行日数:最短10秒発行対応※即時発行ができない場合があります。 申込条件:18歳以上(高校生を除く)

ここがポイント

- 対象のコンビニや飲食店でスマホからタッチ決済を利用するとポイント最大7%還元※

- ナンバーレスでセキュリティ性能抜群

- 審査時間は最短10秒※ですぐにカードが使える

※即時発行ができない場合があります。

三井住友カード(NL)の概要 三井住友カード(NL)は、特にセブン-イレブンやローソン、マクドナルドなどでポイントが最大7%と高くなるカードです。 通常のポイント還元率は0.5%ですが、 最大7%もポイント還元※されるカードは他にないので、対象のコンビニや飲食店の利用でたくさんポイントを貯めたいなら三井住友カード(NL)が最適です。

三井住友カード(NL)の口コミ

三井住友カード(NL)の口コミ 20代/男性/会社員

還元率も高くVisaタッチをコンビニで利用すると還元率がアップするのでとてもおすすめです。 年会費も無料なので末永く持ち続けたい1枚です。

三井住友カード(NL)の口コミ 30代/女性/会社員

カード情報が記載されていない、「ナンバーレス」なデザインなので、万が一紛失した時にも安心です。 還元率も高く、年会費無料で何よりデザインがいいので気に入っています。

三井住友カード(NL) 公式サイトはこちら

18歳から39歳以下が申し込み対象の高還元カード「JCB CARD W」

JCB CARD W

年会費:永年無料 還元率:1.0%~5.0% 発行日数:最短3営業日 申込条件:18歳~39歳

ここがポイント

- 18歳から39歳までが申し込み対象

- 還元率が常に2倍で高還元

- Amazonやスタバでポイントアップ

JCB CARD Wの概要 JCB CARD Wは、39歳以下の方のみ発行できる年会費永年無料のクレジットカードです。 JCBのクレジットカードのポイント還元率は基本的に0.5%ですが、JCB CARD Wは2倍の1%なのが大きな特徴。 またポイント優待店でJCB CARD Wを利用すると、例えばAmazonやセブンイレブンの利用で2%、スターバックスカードにオンライン入金・オートチャージで5.5%も還元されます。 特にスターバックスをよく利用する方のメインカードに、JCB CARD Wはおすすめです。

JCB CARD Wの口コミ

JCB CARD Wの口コミ 30代/男性/会社員

年会費が無料で、39歳までしか作れないクレジットカードで、入会特典のポイントアップが とても魅力に感じたので申込みをした、JCBブランドなのでスーパーやコンビニなど 国内での利用に強いと思う。実店舗、ネットショッピング含めて日常的に使って行きたいと思う。

JCB CARD Wの口コミ 20代/男性/会社員

ポイント還元、サービスでいうとそれぞれよりよいものがありますが、そういった還元率競争から降りたいという方に「丁度いい」カードです。 applePayとgooglePayの両方に登録でき、ETCも無料。このカード一枚ですべて完結します。 「あのカードは○○に使う」「このカードは△△専用」みたいなことに疲れた方にジャストフィットするのではないでしょうか。

JCB CARD W 公式サイトはこちら

楽天経済圏では特にお得の「楽天カード」

楽天カード

年会費:永年無料 還元率:1.0%~3.0% 発行日数:最短3営業日 申込条件:18歳以上

ここがポイント

- 13年連続顧客満足第1位

- 楽天市場でポイントアップ

- 貯まったポイントはそのまま使える

楽天カードの概要 楽天カードは年会費無料かつ高還元でメインカードにおすすめのクレジットカードです。 どこでも1.0%と高還元で、楽天市場でポイント還元率が3倍以上になるので、ポイントがザクザク貯まります。 また、貯まったポイントは楽天市場や楽天Edyのポイントとしてそのまま利用できるので、ポイントの管理も簡単です。 非常に使いやすく、誰でも簡単に使いこなせるので、初めてのクレジットカードにおすすめです。

楽天カードの口コミ

ネットからの申し込みは簡単で、カードは2週間ぐらいで届きました。貯まったポイントが近所のドラッグストアやホームセンターで使えるので便利。 楽天市場でも時々買い物をするので、年間1万円分ぐらいは還元されています。 楽天圏を使う人にはお得だと思います。楽天は問い合わせの電話が全くつながらないので、サポートを必要とする人はやめた方が良いと思います。。

使い勝手のいい楽天ポイントが貯まるというのが最大の利点です。またITの機能が発達してます。

楽天カード 公式サイトはこちら

いつでもどこでも高還元の「リクルートカード」

リクルートカード

年会費:永年無料 還元率:1.2%~4.2% 発行日数:最短3営業日 申込条件:18歳以上

ここがポイント

- 業界最高水準の還元率

- リクルート系列でポイントアップ

- 年会費無料ながら手厚い付帯保険

リクルートカードの概要 リクルートカードは高還元が魅力のメインカードにおすすめのカードです。 クレジットカードの平均還元率は0.5%と言われていますが、こちらのカードの還元率は1.2%となります。 さらに、HOT PEPPERなどリクルート系列店での利用でポイントがアップします。 年会費無料ながら各種保険も充実しているハイクオリティなクレジットカードです。

リクルートカードの口コミ

正直なところ、楽天カードのように幅が広いわけではないが、リクルートカードのサイトに行って「この店ってよく使うなー」と思ったら検討の余地がある。私の場合はローソンで帰りに買い物をすることが多いので選択した。ポンタプラスもありだったかもしれないが、今のところは様子見。

ポイント還元率が高い点と、当時のキャンペーンに惹かれて利用しました。 一般カードにしてはポイント還元率が高く、今でもいいカードだと思います。

リクルートカード 公式サイトはこちら

年間100万円以上の利用で年会費が永年無料の「三井住友カード ゴールド(NL)」

三井住友カード ゴールド(NL)

年会費:5500円(税込) ※年間100万円のご利用で翌年以降の年会費永年無料 ポイント還元率:0.5%~7%※ 発行日数:最短10秒※即時発行ができない場合があります。 申込条件:満18歳以上で、ご本人に安定継続収入のある方(高校生は除く)

ここがポイント

- 年間100万円以上の利用で翌年以降の年会費永年無料※

- 毎年年間100万円の利用で10000ポイント還元

- 対象のコンビニや飲食店でスマホからタッチ決済を利用するとポイント最大7%還元※

三井住友カード ゴールド(NL)の概要 三井住友カード ゴールド(NL)は、

年間100万円以上利用する方であれば、絶対に持っておきたいゴールドカードです。 理由は、年間100万円以上の利用で翌年以降の年会費が永年無料

※となり、

さらに10000ポイントが還元されるからです。 年間100万円以上の利用でステータスの高いゴールドカードを無料で持つことができます。 また、セブン‐イレブンやローソン、マクドナルドなど対象店舗でスマホからタッチ決済をすると、最大7%ポイント還元※されるので、メインカードとしても非常に優秀なカードです。

三井住友カード ゴールド(NL)の口コミ

三井住友カード ゴールド(NL)の口コミ 40代/男性/会社員

海外に行くことが多いので、いままでは高い年会費を渋々支払って違うゴールドカードを使用していましたが、ネット広告でこちらのカードを見つけてすぐさま発行しました。 年間100万円の利用はすぐに達成でき、年会費無料で保険の手厚いカードを持てたので満足です。

三井住友カード ゴールド(NL) 公式サイトはこちら

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Visaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

サブカードにおすすめのクレジットカード

メインカードは決まったものの、2枚目・3枚目のサブカードの選択肢が多すぎてまだ決まっていない方もいると思います。 そこで、当サイト厳選のサブカードとしておすすめのクレジットカードをご紹介します。 なお、サブカードについては一部年会費有料のものがありますが、1年に1回利用すれば無料になるもののみを掲載しているのでご安心ください。

オートキャッシュバック機能が特徴の「三菱UFJカード VIASOカード」

三菱UFJカード VIASOカード

年会費:永年無料 還元率:0.5%~1.0% 発行日数:最短翌営業日 申込条件:18歳以上

ここがポイント

- オートキャッシュバック機能搭載

- 携帯電話やインターネット、ETCのご利用でポイント2倍に!※

- 最短翌営業日発行

※1 携帯電話・PHSのご利用料金(NTTドコモ、au、ソフトバンク、ワイモバイル) 注:ご利用内容によっては、一部対象外となる場合があります。

※2 インターネットプロバイダーのご利用料金(Yahoo! BB、OCN、au one net、BIGLOBE、ODN、So-net) 注:ご契約内容によっては、一部対象外となる場合があります。

※3 ETCマークのある全国の高速道路、一般有料道路の通行料金

三菱UFJカード VIASOカードの概要 三菱UFJカード VIASOカードは、一部ショップのポイント還元率が大幅にアップするのが特徴の、年会費無料のクレジットカードです。 三菱UFJカード VIASOカードの基本還元率は0.5%と決して高くはないですが、VIASO eショップ参加店で買い物すると10%以上の還元率になることも少なくないです。 例えば、ノートンやマカフィー、カスペルスキーといったウイルス・セキュリティー対策ソフトをVIASO eShopで購入すると10%~12%還元。 DELLや富士通、Dynabookのパソコンも5%~6%還元など、PC周りの製品が多く還元されます。 これらの商品を購入する機会がある場合は、三菱UFJカード VIASOカードを検討してみるといいでしょう。

三菱UFJカード VIASOカードの口コミ

三菱UFJカード VIASOカードの口コミ 30代/男性/会社員

キャンペーンに合わせて入会。オートキャッシュバックが非常に便利。発行日数も少なく、安心の三菱UFJ!

三菱UFJカード VIASOカードの口コミ 60代/男性/会社員

サブカードとして住友VISAカードと共に作らさせていただきました スタイリッシュな住友VISAも良いのですがカジュアルな三菱UFJカード VIASOカードのデザインも好きです とりあえずスマホ2台の支払いをこの2枚で支払う事にしました

三菱UFJカード VIASOカード 公式サイトはこちら

海外旅行保険が自動付帯の「エポスカード」

エポスカード

年会費:永年無料 還元率:0.5% 発行日数:最短即日 申込条件:18歳以上

ここがポイント

- 海外旅行傷害保険が自動付帯

- 10000以上の提携店舗から優待

- 全国のマルイで最短即日発行可能

エポスカードの概要 エポスカードはポイント還元率こそ0.5%と高くないものの、旅行保険が充実しているためサブカードとしておすすめのクレジットカードです。 エポスカードの強みは、年会費無料ながら海外旅行障害保険が自動付帯する点。 海外旅行傷害保険がつく年会費無料のクレジットカードは他にもありますが、利用付帯のものが多いので旅費をそのカードで支払わないといけません。 対して、エポスカードは持っているだけで適用されます。 よく旅行する方なら利用しないと損なので、まだ持っていない場合はサブカードとして発行しておくことをおすすめします。

エポスカードの口コミ

入会から半年間でゴールドカードへのインビテーションが決ました。 毎月20万程度の利用できたので、インビはかなり来やすい方だと思います。 また、年間50万円の利用で年会費が無料になるので、これからもゴールドカードを使っていこうと思います。

サービスの幅が非常に豊富で気に入っています。 多くのお店で優待特典を受けられ、海外旅行保険も付帯しています。 年会費も無料で、ゴールドカードのインビも届きやすいので初めてのカードにはいいと思います。

エポスカード 公式サイトはこちら

d払いとの併用でポイントの2重取りが可能な「dカード」

dカード

年会費:永年無料 還元率:1.0%~2.5% 発行日数:最短3営業日 申込条件:18歳以上

ここがポイント

- dカード特約店で還元率がアップ

- 「d払い」の利用でdポイントが3重で貯まる

- ドコモ利用料金の割引特典

dカードの概要 dカードは一部のショップ利用時にポイントが増額される、大手携帯キャリアのドコモが発行する年会費無料のクレジットカード。 通販サイト「dカード ポイントUPモール」に参加している店舗で買い物すると、最大10.5%のポイントがもらえます。 また、貯まったポイントはドコモのケータイ利用料金の支払いに1ポイント単位で使うことができます。 ドコモのケータイを利用中で、dカード ポイントUPモールの参加店を確認してみてよく利用するショップがあれば、サブカードとして検討してみることをおすすめします。

dカードの口コミ

私はケータイ好きなのでポイントでドコモケータイ買い換えの足しにする為に使っています。 Dポイントに価値を見いだせる方なら有益。 他ポイントへの移行はPontaだけのはずなので、無縁の方は使う価値なしですかね。

ドコモユーザーにオススメなのはもちろんですが、ノジマ、ローソンをよく使う方にもオススメです ドコモユーザーで、メイン回線+ドコモ光や配偶者の合計が月に9000円を超えているならゴールドですが、1人で複数回線の方はこちらをオススメします

dカード 公式サイトはこちら

au PAYとの併用でポイントがザクザク貯まる「au PAYカード」

au PAYカード

年会費:永年無料 還元率:1.0%~5.0% 発行日数:最短3営業日 申込条件:18歳以上

ここがポイント

- au Payにチャージ&利用で1.5%還元

- ポイントアップ店で200円ごとに1ポイント増量

- auでんきでポイント最大5%

au PAYカードの概要 auPAYカードは、大手携帯キャリアのauが発行する年会費無料のクレジットカードです。 通販サイト「au PAY マーケット」で買い物する際にau PAYカードを利用すると、還元率が最大16%までアップします。 auPAYカードを利用するとPontaポイントが貯まりますが、そのPontaポイントはauのケータイ利用料金の支払いに使用可能。 auのケータイを使っていてau PAYマーケットでよく買い物をする方は、サブカードとしてauPAYカードの発行を検討してみるといいでしょう。

au PAYカードの口コミ

キャンペーンにつられて申し込みました。 自分はauユーザーでau IDがもともとあったため、申し込み手続きが簡単でした。 auユーザーであれば、比較的審査は通りやすいかと思います。

ポイント獲得の上で、高いレベルで非常にバランスのよくとれたカードです。ポイントアップ店とキャンペーンをうまく活用できれば、他のカードで獲得するポイントよりもお得です。補償内容も万遍なくゆきわたっており、幅広いので安心度も高いです。

au Payカード 公式サイトはこちら

ENEOSでのガソリン代がいつでも2円引きの「ENEOS Sカード」

ENEOS Sカード

年会費:1375円(税込) ※初年度&年1回のご利用で無料 還元率:0.5%~5.0% 発行日数:最短3営業日 申込条件:18歳以上

ここがポイント

- ENEOSでガソリン・軽油が2円/L引き

- ENEOSロードサービスが付帯

- 年会費は実質無料

ENEOS Sカードの概要 ENEOS Sカードは、ENEOSでガソリンなどを入れる方にメリットの多いクレジットカードです。 ENEOSでガソリンまたは軽油を給油する場合は、常に1リットルあたり2円割引され、灯油も1リットルあたり1円割引されます。 また全国ロードサービスを標準装備しているのも特徴で、万が一車にトラブルが起きても全国約8,500ヶ所(2018年10月末時点)の出動拠点から30分~1時間で駆けつけてくれます。 年会費は1,375円ですが、1年に1回でも利用すれば無料。 ENEOSで車やバイクの給油をする方や車を運転する機会が多い方には、ENEOSカード Sはサブカードとしておすすめです。

ENEOS Sカードの口コミ

ENEOS Sカードの口コミ 40代/男性/会社員

今までeneosではファミマTカードを使って給油していたのですが、自動車保険付帯のロードサービスが無くなる為急遽作成。還元率を考えると給油専用になりますね。

ENEOS Sカードの口コミ 40代/女性/会社員

年会費はかかりますが、年一回以上の利用で無料になります。一年に一回も給油しない人がこのカードを契約することは考えられないので事実上年会費無料です。エネオスでの給油が2円引きになるので使っているだけで、それ以外は一切使っていません。enekeyに紐づけて、カードは家に置きっぱなしなので財布の邪魔にもなりません。

ENEOS Sカード 公式サイトはこちら

ビックカメラで最大11.5%還元を受けられる「ビックカメラSuicaカード」

ビックカメラSuicaカード

年会費:524円(税込) ※初年度&年1回のご利用で無料 還元率:0.5%~11.5% 発行日数:最短即日 申込条件:18歳以上

ここがポイント

- 通勤で使えるクレジットカード

- ビックカメラでの利用で最大11.5%還元

- 年会費は実質無料

ビックカメラSuicaカードの概要 ビックカメラSuicaカードは、ビックカメラでの支払いとSuicaチャージで利用するとポイント還元率がアップするクレジットカードです。 通常の還元率は1%ですが、ビックカメラで利用すると10%にアップします。 Suicaチャージはポイント還元率が1.5%。ビックカメラの実店舗で、ビックカメラSuicaカードでチャージしたSuicaを利用して支払うと還元率は11.5%です。 年会費は524円ですが、年1回利用で無料になります。 ビックカメラで買い物をすることが多い方や通勤などで電車を利用する方は、サブカードとしてビックカメラSuicaカードがおすすめです。

ビックカメラSuicaカードの口コミ

ビックカメラSuicaカードの口コミ 50代/男性/会社員

Suicaチャージ専用カードとしてしまえば,これ以上に良いカードはない. Suica自体も多くの場面で使え,また決済速度も速く,非常に使い勝手のいいものであるため,モバイルSuicaとの併用で,便利かつお得な決済手段が手に入る。このカードなくして,Suicaの魅力は語れないほど,Suicaとの相性は抜群である。

ビックカメラSuicaカードの口コミ 30代/女性/会社員

スイカオートチャージできるカードは限られています。殆どのカードで年会費がかかりますが、このカードだけは年1回使用するだけで年会費が無料になります。 うまい棒買ってもいいですし、オートチャージでもいいです。

ビックカメラSuicaカード 公式サイトはこちら

クレジットカードを複数枚持つ時のポイント

クレジットカードを複数枚持つ時のポイントとしては、主に以下の6つが挙げられます。

- メインカードは高還元率のカード

- メインカードは高ステータスのカード

- サブカードは年会費無料のカード

- サブカードは毎月かかる支払いでお得なカード

- サブカードは旅行保険の補償額が追加できるもの

- できるだけ国際ブランドを別々にする

メインカードは高還元率のカードがおすすめ

クレジットカードを複数枚持つ時のポイントとしてまず挙げられるのは、メインカードを高還元率のカードにすることです。 クレジットカードで得られる最大のメリットはポイント還元です。 メインカードは一番良く使いますから、ポイント還元率が高いと大変オトクです。

一般的にはポイント還元率が1.0%以上のカードがポイント高還元と言われています。

メインカードにおすすめのクレジットカードはこちら

メインカードは高ステータスのカードがおすすめ

メインカードは高ステータスのカードにするのもおすすめです。

編集部

編集部

高ステータスのカードを持っていると、社会的な地位の証明にもなり、周りからの信頼感を得られやすくなります。

よく使うカードだからこそ、高ステータスのカードにするのがおすすめです。 逆に、あまり使わないサブカードであれば、高ステータスのクレジットカードにする意味はあまりないでしょう。

サブカードは年会費無料のカードがおすすめ

サブカードは基本的に年会費無料のカードがおすすめです。 クレジットカードには1枚1枚年会費がかかりますから、お得に利用したいならできる限り年会費を抑えておきたいところです。 年会費が無料でも、サービスが充実しているカードはたくさんあるので、サブカードとして持っておくとお得でしょう。

サブカードは毎月かかる支払いでお得なカードがおすすめ

サブカードは毎月かかる支払いでお得になるカードがおすすめです。 いつもの買い物はメインカードを使えば問題ないですが、以下のような支払いは毎月それなりの金額がかかるものの、支払回数は多くありません。

- 水道、ガス、電気などの支払い

- 携帯料金の支払い

- ネット回線の支払い

このような支払いでお得なクレジットカードをサブカードとして持っておくと、ポイントを有効活用することができます。 たとえば、三菱UFJカード VIASOカードなど携帯電話料金の支払いで還元率がアップするカードもあるので、そのようなカードをサブカードにするのが良いでしょう。

三菱UFJカード VIASOカード

年会費:永年無料 還元率:0.5%~1.0% 発行日数:最短翌営業日 申込条件:18歳以上

サブカードは旅行保険の補償額が追加できるものもおすすめ

サブカードは旅行保険の補償額が追加できるものもおすすめです。 メインカードだけでは旅行保険の補償額が心もとない場合、サブカードで追加すると良いでしょう。 多くの旅行保険の保証額は重複可能で、複数クレジットカードを持っていたとしても、どちらかが適用できないということはありません。 特に、旅行保険が自動付帯のカードを選べば、サブカードで旅行代金を支払わなくても保険額を合算することができます。

海外旅行傷害保険が自動付帯!

エポスカード

年会費:永年無料 還元率:0.5% 発行日数:最短即日 申込条件:18歳以上

できるだけ国際ブランドを別々にする

クレジットカードを複数枚持つ時のポイントとしては、できるだけ国際ブランドを別々にすることも挙げられます。 クレジットカードの国際ブランドには主に以下のような種類があります。

- VISA

- Mastercard

- JCB

- アメリカン・エキスプレス

- ダイナースクラブ など

そして、それぞれ加盟店が異なるため、複数の国際ブランドのカードを持っていると利用できる店舗が増えて便利です。

そして、それぞれ加盟店が異なるため、複数の国際ブランドのカードを持っていると利用できる店舗が増えて便利です。

クレジットカードを複数枚持つメリット

クレジットカードを複数枚持つ時のメリットは主に以下の通りです。

- 用途によって使い分けができる

- 加盟店によってカードを使い分けることができる

- 万が一の時のスペアカードになる

- 補償額を合算できる

用途によって使い分けができる

クレジットカードを複数枚持つメリットとして、用途によって使い分けができる点が挙げられます。 例えば、家賃や水道光熱費、携帯電話料金、スーパーでの食料品の購入代金など日常生活に欠かせない費用はメインカードで支払って、カードの利用料金はメインの口座から引き落とします。 その他の趣味や旅行などの娯楽に支払う費用はサブカードで支払い、サブの口座からカード利用料金を引き落とすといった使い分けをします。 つまり、用途と口座を分けて毎月かかる費用と娯楽にかかる費用を別のクレジットカードで支払うことで、生活必需品やそれ以外の商品を買いすぎていないかなどの「使いすぎ」を管理できるということです。

加盟店によってカードを使い分けることができる

先ほども触れた通り、異なる国際ブランドのクレジットカードを複数枚持つと、加盟店ごとにカードを使い分けることができます。 例えば、JCBブランドのクレジットカードを2枚作ってその他のブランドのクレジットカードを持っていないと、VISAには対応しているものの肝心のJCBに非対応の店舗では2枚とも決済できずクレジットカードで商品を購入すること自体ができません。 この場合、2枚のうち1枚をVISAブランドにしておけば、その店舗でもクレジットカードを利用できます。 できるだけ多くのお店でクレジットカード決済したいということであれば、手持ちのカードを同じ国際ブランドで固めずに分散させましょう。

万が一の時のスペアカードになる

クレジットカードを複数枚持つ時のメリットとしては、万が一のスペアカードになることも挙げられます。 クレジットカードを持つなら、日頃から気をつけておくべき点がいろいろあります。 代表的なのはカードの紛失や盗難ですが、そのほかにもいつの間にか上限額をオーバーしてしまっていたり、お店のクレジットカードリーダーでカードの磁気がうまく読み取れずにカードで支払いできないといった事態も想定しておく必要があります。 このようなトラブルに遭遇した際、財布にクレジットカードを複数枚入れておけば、他のカードをスペアカードとして使いその場の支払いをひとまず済ませることが可能です。 日本国内でもキャッシュレス化が進んでいる現在、支払い方法はクレジットカードがメインで現金をあまり持ち歩かない方も少なくないと思います。 その場合、クレジットカードが使えないと支払いの手段がなくなってしまう可能性もあるので、予備のクレジットカードとして複数枚のカードを発行しておくことをおすすめします。

補償額を合算できる

クレジットカードを複数枚持つ時のメリットとしては、補償額を合算できることも挙げられます。 クレジットカードには旅行保険、ショッピング保険など、保険がついているものもあります。 そのような保険は複数枚持っていても、片方が使えなくなることはなく、補償額は合算できるのです。 そのため、クレジットカードを持てば持つほど補償額は手厚くなります。

クレジットカードを複数枚持つときの注意点

クレジットカードを複数枚持つ時の注意点としては、主に以下のものが挙げられます。

- 管理が大変になる

- ポイントの有効期限が切れる可能性がある

- 年会費は把握しておく

- 使いすぎる可能性がある

- 不正利用のリスクが高まる

- 一度に複数枚申し込まない

管理が大変になる

クレジットカードを複数枚持つ時の注意点としてまず挙げられるのは、管理が大変になることです。 クレジットカードを多く持っていると、下で詳しく解説するポイントの有効期限を始め、どの店でどのカードを使っていたかなど、覚えなければならないことが多くなります。 このように管理することが多いと大変なので、クレジットカードの枚数は管理できるものだけに限定しておきましょう。

ポイントの有効期限が切れる可能性がある

クレジットカードを複数枚持つ時には、ポイントの有効期限について気をつける必要があります。 持っているクレジットカードが1枚だけなら、ポイントの期限切れについてもそのカードの分だけ把握しておけばいいので楽です。 これが2枚や3枚、もしくはそれ以上の枚数になってくると、有効期限の管理が一気に複雑になります。 有効期限に気づかないまま何もせずに期限が過ぎると、これまでコツコツ貯めてきたポイントを失ってしまいます。 クレジットカードを複数枚使う場合は、各カードのポイント有効期限をスケジュールに登録しておくなどして、ポイントの使い忘れがないようにしておきましょう。

年会費は把握しておく

クレジットカードの中には、毎年年会費がかかるものがありますが、その年会費は把握しておきましょう。 ほかにも初年度は無料で翌年からは年会費がかかるものや、年会費が設定されてはいるものの1年間のうちにカード会社が指定した回数以上カードを利用すれば無料になるものもあります。 このように、クレジットカードの年会費はその額や特例も含めてさまざまな条件が設定されているので、クレジットカードを複数枚保有する場合は各カードの年会費の条件を必ず確認しておきましょう。 また年1回以上利用すれば年会費が無料になるようなクレジットカードは、逆を言えば1回も使わないと年会費が発生するので、特に利用管理に注意が必要です。

使いすぎる可能性がある

クレジットカードの複数枚持ちで、最も注意しないといけないのが「使いすぎ」です。 クレジットカードには利用限度額があり、例えば限度額が30万円のクレジットカードを1枚だけ持っている場合はそのカードで30万円を超えて支払うことはできません。 ところが、クレジットカードをいくつも発行すると、それぞれに限度額が設定されているカードを複数枚持つこととなり実質的に限度額が増えます。 限度額が30万円と50万円、100万円のクレジットカードを持っている場合、30万円+50万円+100万円=180万円が合計の限度額です。 限度額が増えることで商品やサービスをたくさん購入できるのはたしかにメリットですが、カード利用の請求金額に対して支払い口座の残高が足りずに引き落としができず、結果的に延滞してしまうかもしれません。 また、延滞の影響でクレヒス(クレジットヒストリー)に傷がつきます。悪いクレヒスが残っている間は、新しいクレジットカードの審査に通りにくくなる点にも注意です。 クレジットカードを複数枚発行したら、支払い能力を超えた額を利用しないように十分注意しましょう。

不正利用のリスクが高まる

クレジットカードを複数枚持つ時の注意点としては、不正利用のリスクが高まることも挙げられます。 クレジットカードはカード番号とセキュリティコードを他人に知られてしまうと不正利用されてしまうリスクがあります。 そして、カードを多く持てば持つほど、このリスクは高くなるのです。

一度に複数枚申し込まない

クレジットカードを複数枚持つ時の注意点としては、一度に複数枚申し込まないことも挙げられます。 理由は単純で、一度に複数枚申し込むと審査に落ちてしまう可能性が高まるからです。 クレジットカードを複数枚申し込んでいると、「そんなにお金に困っているのか」と思われてしまう可能性があるのです。

クレジットカードの枚数に関するQ&A

クレジットカードは何枚まで持てる?

クレジットカードを持てる枚数に上限はありません。クレジットカード会社の審査に通るなら何枚でも発行することができますが、枚数が増えるほど管理も大変になります。 自分の利用目的に合った枚数を持つようにしましょう。

クレジットカードの平均所有枚数は?

日本人のクレジットカードの平均所有枚数は2.8枚となっています。 そのため、クレジットカードを何枚か持って使い分けるのが一般的となっています。

クレジットカードを何枚も持つメリット・デメリットは?

クレジットカードを何枚も持つことで、使い分けができる、スペアカードとして使えるなどのメリットがあります。 デメリットとしては、ポイントやカード自体の管理が面倒になる点が挙げられます。

一気に何枚もクレジットカードを申し込んでも大丈夫?

一気に何枚ものクレジットカードを申し込んでしまうと「多重申し込み」とみなされてしまう恐れがあります。 多重申し込みは、入会キャンペーン目当てや不正利用を疑われる行為ですので、避けましょう。

クレジットカードの理想の枚数|まとめ

クレジットカードは、審査に通りさえすれば枚数に上限はなく何枚でも持つことができます。 ですが、クレジットカードを自分のキャパを超えて発行してしまうと支払い日や利用金額、ポイントの有効期限、年会費などの管理に手間と時間がかかり、結果的に支払いが遅れるといったトラブルも起きかねません。 理想の枚数は、誰でも管理しやすい2枚~3枚です。 1枚をポイントをざくざく貯めるためのメインカードとして、残りを特定のお店で大量のポイントをゲットしたり海外旅行保険を充実させるためのサブカードとして使うのがおすすめです。 このページを参考に、複数のクレジットカードをうまく運用してみてくださいね。

クレジットカードを複数枚持つにあたってまず気になるのが、「他の人がクレジットカードを平均で何枚ぐらい持っているのか」という点。 一般社団法人日本クレジット協会が2020年に調査した結果、クレジットカードの発行枚数は2億9,296万枚であることが分かりました。 この枚数を、日本の総人口で割ると、日本人1人が所有するクレジットカードは平均で2.8枚となります。 この結果から、クレジットカードは1枚ではなく複数枚を使い分けている利用者が多い可能性が高いということがかいま見えます。

クレジットカードを複数枚持つにあたってまず気になるのが、「他の人がクレジットカードを平均で何枚ぐらい持っているのか」という点。 一般社団法人日本クレジット協会が2020年に調査した結果、クレジットカードの発行枚数は2億9,296万枚であることが分かりました。 この枚数を、日本の総人口で割ると、日本人1人が所有するクレジットカードは平均で2.8枚となります。 この結果から、クレジットカードは1枚ではなく複数枚を使い分けている利用者が多い可能性が高いということがかいま見えます。

結論、審査に通るのであれば発行できるクレジットカードに上限はありません。 10枚や20枚でも、自分が利用したい分だけ持つことができます。 価格.comでは、「クレジットカードの保有枚数調査」というアンケートを行っており、結果は以下のグラフの通りで、人によってクレジットカードの保有枚数は異なるということが分かります。

結論、審査に通るのであれば発行できるクレジットカードに上限はありません。 10枚や20枚でも、自分が利用したい分だけ持つことができます。 価格.comでは、「クレジットカードの保有枚数調査」というアンケートを行っており、結果は以下のグラフの通りで、人によってクレジットカードの保有枚数は異なるということが分かります。

結論、クレジットカードは2~3枚程度持つのがおすすめです。 審査に通りさえすればクレジットカードの発行枚数に上限はありません。 しかしあまりたくさんカードを持ちすぎると、どのお店でどのカードを使うべきか忘れたり迷ってしまって有効活用できない可能性もあります。 また、年会費がかかるクレジットカードを複数枚契約していると、毎年請求される年会費の負担も気になるところ。 一方、1枚だとクレジットカードの恩恵を十分に受けることができません。 2~3枚程度のクレジットカードを持ち、このうち1枚はメインカードとして、残りはサブカードとして使い分けると良いでしょう。 以下の記事ではクレジットカードの適正枚数の決め方について詳しく解説しています。

結論、クレジットカードは2~3枚程度持つのがおすすめです。 審査に通りさえすればクレジットカードの発行枚数に上限はありません。 しかしあまりたくさんカードを持ちすぎると、どのお店でどのカードを使うべきか忘れたり迷ってしまって有効活用できない可能性もあります。 また、年会費がかかるクレジットカードを複数枚契約していると、毎年請求される年会費の負担も気になるところ。 一方、1枚だとクレジットカードの恩恵を十分に受けることができません。 2~3枚程度のクレジットカードを持ち、このうち1枚はメインカードとして、残りはサブカードとして使い分けると良いでしょう。 以下の記事ではクレジットカードの適正枚数の決め方について詳しく解説しています。

クレジットカードを複数枚持つ時のポイントとしては、主に以下の6つが挙げられます。

クレジットカードを複数枚持つ時のポイントとしては、主に以下の6つが挙げられます。  編集部

編集部 サブカードは基本的に年会費無料のカードがおすすめです。 クレジットカードには1枚1枚年会費がかかりますから、お得に利用したいならできる限り年会費を抑えておきたいところです。 年会費が無料でも、サービスが充実しているカードはたくさんあるので、サブカードとして持っておくとお得でしょう。

サブカードは基本的に年会費無料のカードがおすすめです。 クレジットカードには1枚1枚年会費がかかりますから、お得に利用したいならできる限り年会費を抑えておきたいところです。 年会費が無料でも、サービスが充実しているカードはたくさんあるので、サブカードとして持っておくとお得でしょう。 サブカードは毎月かかる支払いでお得になるカードがおすすめです。 いつもの買い物はメインカードを使えば問題ないですが、以下のような支払いは毎月それなりの金額がかかるものの、支払回数は多くありません。

サブカードは毎月かかる支払いでお得になるカードがおすすめです。 いつもの買い物はメインカードを使えば問題ないですが、以下のような支払いは毎月それなりの金額がかかるものの、支払回数は多くありません。  そして、それぞれ加盟店が異なるため、複数の国際ブランドのカードを持っていると利用できる店舗が増えて便利です。

そして、それぞれ加盟店が異なるため、複数の国際ブランドのカードを持っていると利用できる店舗が増えて便利です。

クレジットカードを複数枚持つ時のメリットは主に以下の通りです。

クレジットカードを複数枚持つ時のメリットは主に以下の通りです。  クレジットカードを複数枚持つ時の注意点としては、主に以下のものが挙げられます。

クレジットカードを複数枚持つ時の注意点としては、主に以下のものが挙げられます。