生命保険を選ぶときには、おすすめを知ったうえで保険商品を選んで決めたいという方も多いでしょう。

この記事では、死亡保険・医療保険をはじめとする、生命保険全般のおすすめ商品を5商品ずつランキング形式で紹介します。

また、基本的な保険選びの条件やポイントも解説します。

おすすめの保険商品を確認して、あなたに合った保険を選ぶようにしましょう。

終身保険は、保険料の安さと活用のしやすさから順位を付けています。

| 商品名 | 公式サイト | 契約可能年齢 | 保険料払込期間 | 設定可能保険金額 | 保険料目安 | |

|---|---|---|---|---|---|---|

| 終身保険RISE(ライズ) | 公式サイト | 15歳~75歳 | 終身 10年・15年・20年 50歳・55歳・60歳 65歳・70歳・75歳・80歳 | 200万円~5,000万円 (100万円単位で設定可能) | 男性:3,990円 女性:3,510円 |

| 楽天生命スーパー終身保険 | 公式サイト | 30歳~75歳 | 終身 | 100万円~5,000万円 (1,000万円までは 100万円単位で設定可能・ 1,500万円以上は 500万円単位で設定可能) | 男性:3,990円 女性:3,510円 |

| アクサダイレクトの終身保険 | 公式サイト | 満20歳~満69歳 | 終身 | 200万円~4,000万円 (100万円単位) | 男性:4,386円 女性:3,786円 |

貯蓄性を求めるなら、保険料払込期間が設定できるオリックス生命 終身保険RISE(ライズ)がおすすめです。

終身保険は、一生涯の死亡保障だけではなく、老後資金や教育資金の準備としても活用することができます。

資産運用を目的とするなら、保険料払込期間の設定できる商品を選び、一生涯の保障として考えるなら終身払いができる商品を選びましょう。

医療保険は、契約可能年齢とコストパフォーマンスを基に順位をつけています。

はなさく生命 はなさく医療は、保障内容がシンプルで分かりやすく契約可能年齢も広いことがおすすめポイントです。

保障内容を細かく設定したいという方は、メディケア生命 メディフィットA(エース)がおすすめとなります。

定期保険は、保険料の安さと設定保険金額の大きさで順位をつけています。

| 商品名 | 公式サイト | 契約可能年齢 | 保険期間 | 設定可能保険金額 | 保険料目安 | |

|---|---|---|---|---|---|---|

| スーパー割引定期保険 | 公式サイト | 20歳~80歳 | 10年タイプ・20年タイプ 60歳満了・65歳満了 | 500万円~3,000万円 (100万円単位) | 男性:580円 女性:565円 |

| ネオde定期 | 公式サイト | 18歳~80歳 | 10年満期・20年満期 60歳~90歳まで5歳刻みで設定可能 | 200万円~2,000万円 (100万円単位) | 男性:570円 女性:465円 |

| 定期保険Bridge(ブリッジ) | 公式サイト | 20歳~65歳 | 10年・15年・20年・25年・30年 60歳・65歳・70歳・75歳・80歳満了 | 500万円~3,000万円 (100万円単位) | 男性:611円 女性:509円 |

大きな保障が欲しい方は、メットライフ生命 スーパー割引定期保険がおすすめです。

長い期間の保障が欲しい方は、ネオファースト生命 ネオde定期がおすすめとなります。

定期保険は、保険期間と保険料で保険商品を選ぶと良いでしょう。

ガン保険は、保障内容を基に順位をつけています。

保険料は少し高めとなりますが、ガン治療の費用を手厚くしたい方には、ライフネット生命 がん保険ダブルエールがおすすめです。

ガン保険は、診断給付金をメインに考えて、入院や抗がん剤治療などの保障内容と保険料のバランスを考えて決めると良いでしょう。

収入保障保険は、保険料の安さで順位をつけています。

収入保障保険は、保険料の安いFWD生命 FWD収入保障がおすすめです。

子育て世代に人気の死亡保険となりますが、保険料の安さや健康状態で割引のある保険商品を選ぶと良いでしょう。

多くの保険商品では、非喫煙者の割引があります。

個人年金は、契約可能年齢と保険料の安さで順位をつけています。

若い間から老後資金の準備をしたい方は、住友生命 たのしみワンダフルがおすすめです。

定年前の世代の方でも、日本生命 Gran Age(グランエイジ)のような終身個人年金を活用すれば、老後資金準備が可能となります。

個人年金保険は、老後資金の準備を目的に活用されるケースが多いので、返戻率も気にしながら選ぶと良いでしょう。

学資保険は、保険料の安さと返戻率の高さで順位をつけています。

効率よく教育資金を積み立てたい方は、フコク生命 みらいのつばさがおすすめです。

学資保険は、決まった時期に決まった学資金を受け取れることから、教育資金の準備に適しています。

支払った保険料よりもどれくらい増えるのか、返戻率を重視して選ぶと良いでしょう。

記事監修者紹介

松葉 直隆 / 保険のプロ

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険のドリルをはじめとする保険媒体を経て、現在はマネーグロースにて記事監修を務める。

目次

生命保険おすすめ総合ランキング

最初に、プロが選ぶ生命保険おすすめ総合ランキングを紹介します。

終身保険・医療保険・定期保険・がん保険・収入保障保険・個人年金保険・学資保険と、主な生命保険の商品をピックアップしています。

それぞれの特徴と目安保険料も紹介していますので、保険商品を比較する参考にして下さい。

| | |  | | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 商品名 | 終身保険RISE | 楽天生命 | アクサダイレクト |  はなさく医療 |  メディフィットA |  ネオde定期 |  スーパー割引定期保険 |  がん保険ダブルエール |  FWD収入保障 |  みらいのつばさ |

| おすすめ度 | ||||||||||

| 保険種類 | 終身保険 | 終身保険 | 終身保険 | 医療保険 | 医療保険 | 定期保険 | 定期保険 | ガン保険 | 収入保障保険 | 学資保険 |

| 契約可能年齢 | 15歳~75歳 | 30歳~75歳 | 満20歳~満69歳 | 0歳~85歳 | 18歳~85歳 | 18歳~80歳 | 20歳~80歳 | 18歳~70歳 | 20歳~70歳 | 男性18歳以上 女性16歳以上 |

| 設定可能保険金額 | 200万円~5,000万円 (100万円単位で設定可能) | 100万円~5,000万円 (1,000万円までは 100万円単位 1,500万円以上は 500万円単位) | 200万円~4,000万円 (100万円単位) | 保障内容により異なる | 保障内容により異なる | 200万円~2,000万円 (100万円単位) | 500万円~3,000万円 (100万円単位) | がん診断一時金 100万円~300万円 (50万円単位) | 月額10万円以上 | 80万円~300万円 |

| 目安保険料 | 男性:3,990円 女性:3,510円 | 男性:3,990円 女性:3,510円 | 男性:4,386円 女性:3,786円 | 男性:1,409円 女性:1,519円 | 男性:1,175円 女性:1,940円 | 男性:570円 女性:465円 | 男性:580円 女性:565円 | 男性:3,646円 女性:4,663円 | 男性:2,136円 女性:1,722円 | 男性:20,749円 女性:20,725円 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

保険のプロ

監修者松葉さんのコメント

保険は多くの種類があります。

目的に応じた保険選びが大切になりますので、この記事で各保険商品の特徴をつかむようにしましょう。

気になる商品が無かったという場合には、豊富な保険商品を取り扱う保険見直しラボを利用してみましょう。

終身保険おすすめランキング

ここからは、終身保険のおすすめランキングを紹介します。

保険料の安さや、活用のしやすさなどを基準に、保険商品をピックアップしています。

| | |  | ||

|---|---|---|---|---|---|

| 商品名 | 終身保険RISE | 楽天生命 | アクサダイレクト | 一生のお守り | こだわり終身保険v2 |

| おすすめ度 | |||||

| 保険種類 | 終身保険 | 終身保険 | 終身保険 | 終身保険 | 終身保険 |

| 契約可能年齢 | 15歳~75歳 | 30歳~75歳 | 満20歳~満69歳 | 1歳~75歳 | 0歳~90歳 |

| 設定可能保険金額 | 200万円~5,000万円 (100万円単位で設定可能) | 100万円~5,000万円 (1,000万円までは100万円単位 1,500万円以上は500万円単位) | 200万円~4,000万円 (100万円単位) | 50万円~ (10万円単位) | 200万円~7億円 (10万円単位) |

| 目安保険料 | 男性:3,990円 女性:3,510円 | 男性:3,990円 女性:3,510円 | 男性:4,386円 女性:3,786円 | 男性:4,380円 女性:3,885円 | 保険会社問合せ |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

保険料算出条件:30歳・保険金額300万円・終身払い

参考元:

オリックス生命保険株式会社公式サイト

楽天生命保険公式サイト

アクサダイレクト生命保険公式サイト

SOMPOひまわり生命公式サイト

マニュライフ生命公式サイト

第1位:オリックス生命「終身保険RISE(ライズ)」

オリックス生命の「終身保険RISE(ライズ)」は、貯蓄性が高く教育資金の準備にも活用できる終身死亡保険です。

低解約返戻金型終身保険であり、保険料払込期間中の解約返戻金を低く設定することで、お手軽な保険料となっています。

大きな特徴として、保険料払込期間が最短10年ということから、他の終身保険と比べても貯蓄性に期待ができる仕組みとなります。

もしもの時だけではなく、老後資金や学資保険の代わりとしても活用できる終身保険です。

| 契約可能年齢 | 15歳~75歳 |

|---|---|

| 保険料払込期間 | 終身 10年・15年・20年 50歳・55歳・60歳・65歳・70歳・75歳・80歳まで |

| 設定可能保険金額 | 200万円~5,000万円(100万円単位で設定可能) |

| 保険料目安 | 男性:3,990円 女性:3,510円 |

保険料算出条件:30歳・保険金額300万円・終身払い

参考サイト:終身保険RISE[ライズ]-オリックス生命保険株式会社

第2位:楽天生命「楽天生命スーパー終身保険」

楽天生命の「楽天生命スーパー終身保険」は、業界最安水準の終身死亡保険です。

保険料はオリックス生命の「終身保険RISE(ライズ)」と同額になりますが、貯蓄性は期待することができません。

保険料支払期間が基本的に終身となることから貯蓄には不向きとなりますが、代わりに楽天ポイントが貯まる仕組みとなっています。

楽天ポイントを貯めているという方や安い終身死亡保険を探している方におすすめの死亡保険です。

注意点としては、加入可能年齢が狭いので、20代の若い方や70代後半の方は加入することができません。

| 契約可能年齢 | 30歳~75歳 |

|---|---|

| 保険料払込期間 | 終身 |

| 設定可能保険金額 | 100万円~5,000万円 1,000万円までは100万円単位で設定可能 1,500万円以上は500万円単位で設定可能 |

| 保険料目安 | 男性:3,990円 女性:3,510円 |

保険料算出条件:30歳・保険金額300万円・終身払い

参考サイト:楽天生命スーパー終身保険の特徴|楽天生命保険

第3位:アクサダイレクト生命「アクサダイレクトの終身保険」

アクサダイレクト生命の「アクサダイレクトの終身保険」は、インターネットから申し込み手続きが完了する終身死亡保険です。

低解約返戻金型終身保険となりますが、オリックス生命や楽天生命よりも保険料は少し高めの設定になっています。

しかし、インターネットで手続きが完了する点や医療に関する相談サービスがあることも魅力のひとつとなります。

忙しくて時間が取れないという方や医療に関する相談先も欲しいという方におすすめの死亡保険です。

| 契約可能年齢 | 満20歳~満69歳 |

|---|---|

| 保険料払込期間 | 終身 |

| 設定可能保険金額 | 200万円~4,000万円(100万円単位) |

| 保険料目安 | 男性:4,386円 女性:3,786円 |

保険料算出条件:30歳・保険金額300万円・終身払い

参考サイト:終身保険の保障内容-アクサダイレクト生命の死亡保険

第4位:SOMPOひまわり生命「一生のお守り」

SOMPOひまわり生命の「一生のお守り」は、老後資金の準備に活用できる終身死亡保険です。

低解約返戻金型終身保険となり、保険料払込期間を60歳か65歳という有期払いの設定をすれば、老後資金準備として活用できます。

貯蓄性や活用の幅の広さに関してはオリックス生命より劣るとも言えますが、貯蓄性は期待できる保険です。

死亡保障だけではなく老後資金の準備も検討している方におすすめの死亡保険となります。

| 契約可能年齢 | 1歳~75歳 |

|---|---|

| 保険料払込期間 | 終身 55歳・60歳・65歳・70歳・75歳・80歳・85歳・90歳まで |

| 設定可能保険金額 | 50万円~(10万円単位) |

| 保険料目安 | 男性:4,380円 女性:3,885円 |

保険料算出条件:30歳・保険金額300万円・終身払い

参考サイト:終身保険 一生のお守り – SOMPOひまわり生命【公式サイト】

第5位:マニュライフ生命「こだわり終身保険v2」

マニュライフ生命「こだわり終身保険v2」は、タバコを吸わない方がお得になる終身死亡保険です。

大きな特徴は、三大疾病での保険料払込免除がある・タバコを吸わない方の保険料が割引になるという2つとなります。

また、保険料払込期間を10年で設定できることから、教育資金の準備にも活用できるのも魅力のひとつです。

老後資金の準備だけではなく、教育資金を準備したいという方にもおすすめの終身死亡保険となります。

| 契約可能年齢 | 0歳~90歳 |

|---|---|

| 保険料払込期間 | 終身 20年・30年 35歳・40歳・45歳・50歳・55歳・60歳・65歳・70歳・80歳・90歳満了 |

| 設定可能保険金額 | 200万円~7億円(10万円単位) |

| 保険料目安 | 保険会社問合せ |

参考サイト:こだわり終身保険v2-マニュライフ生命

気になる終身保険はありましたか?

終身保険も商品によって少しずつ特徴が異なります。

このランキング以外にも、おすすめの終身保険がありますので確認してみて下さい。

気になる終身保険をより詳しく知りたい方は保険見直しラボを利用してみましょう。

保険のプロ

監修者松葉さんのコメント

終身保険は一生涯の保障を受けられる保険で、死亡や高度障害といった万が一に備える他にも、解約返戻金があるため貯蓄性も兼ね備えた保険商品です。

貯蓄性がある分、保険料は高めになりますが、老後の生活費や教育費の準備などにも利用することができます。

保険料を抑えたい人は低解約返戻金型終身保険を選択するのも方法です。

一般的に低解約返戻金型終身保険では、保険料払込期間中の解約返戻金の割合を通常の7割に抑えることで保険料を安く設定しています。

一方で、保険料払込期間中は解約返戻金が払込保険料の合計額より低くなることに注意が必要です。

医療保険おすすめランキング

ここからは、医療保険のおすすめを紹介します。

保険料の安さやコストパフォーマンスを重視してピックアップしていますので、医療保険選びの参考にして下さい。

また、おすすめ医療保険の特徴や保険料をまとめた表は以下のようになります。

保険料算出条件:年齢:30歳/保険期間・保険料払込期間:終身(定期保険の場合は10年)/保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考元:

はなさく生命保険株式会社公式サイト

メディケア生命保険公式サイト

オリックス生命保険株式会社公式サイト

ライフネット生命保険公式サイト

チューリッヒ生命保険株式会社公式サイト

アクサダイレクト生命保険公式サイト

第1位:はなさく生命「はなさく医療」

はなさく生命の「はなさく医療」も、保障がシンプルで分かりやすい終身医療保険です。

基本保障は、病気・ケガでの入院・手術・放射線治療のみとシンプルな内容となります。

特約を付加する事で、がん保障や入院保障だけではなく、女性特有の病気に対しても保障を手厚くすることが可能となります。

また、女性の方は他社と比べても保険料が安くなりますので、女性向けの保障を手厚くしても割安な保険料となるでしょう。

カスタマイズ性も高いので、保障内容を自分で選びたい方におすすめです。

「はなさく医療」の契約内容を以下の表にまとめました。

| 契約可能年齢 | 0歳~85歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・60歳・65歳・70歳・75歳・80歳まで |

| 保障内容 | 主契約: 入院・手術・放射線治療・終身死亡保障特則(選択制) 特約: 入院一時金特約・女性疾病入院一時金特約・女性医療特約・退院後通院特約・先進医療特約・特定疾病一時金給付特約・がん一時給付特約・抗がん剤治療/ホルモン剤治療特約・特定損傷特約・保険料払込免除特約 |

| 保険料目安 | 男性:1,409円 女性:1,519円 |

保険料算出条件:契約者:30歳・保険料払込期間:終身・保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考サイト:医療終身保険 はなさく医療の特徴-はなさく生命保険

第2位:メディケア生命「メディフィットA(エース)」

メディケア生命の「メディフィットA(エース)」は、基本保障がシンプルでカスタマイズ性が高い終身医療保険です。

基本保障は病気やケガでの入院・手術に加えて、放射線治療・病気による骨髄移植術・骨髄幹細胞の採取手術のみとなっています。

特約が充実しているので、病気やケガの保障・がんなど3疾病の保障・死亡保障など、必要な保障を自由に選んで手厚く出来ます。

また、保険料は他社の商品と比べても安いことから、保険料を抑えながらも必要な保障を選びたい方におすすめとなります。

「メディフィットA(エース)」の契約内容を以下の表にまとめました。

| 契約可能年齢 | 18歳~85歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・55歳・60歳・65歳・70歳・75歳・80歳まで |

| 保障内容 | 主契約:入院・手術・放射線治療・骨髄移植術・骨髄幹細胞の採取手術 特約:先進医療特約・入院一時金特約・通院治療特約・8大生活習慣病入院特約・女性医療特約・特定女性疾病通院治療特約・薬剤治療特約・特定疾病一時金給付特約・特定3疾病保険料払込免除特約・終身保険特約・介護保障付終身保険特約 |

| 保険料目安 | 男性:1,175円 女性:1,940円 |

保険料算出条件:契約者:30歳・保険料払込期間:終身・保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考サイト:医療保険新メディフィットA 特徴 -メディケア生命保険

第3位:オリックス生命「医療保険キュアネクスト」

オリックス生命の「医療保険キュアネクスト」は、七大生活習慣病に手厚く死亡にも備えられる終身医療保険です。

基本保障は、入院・手術だけのシンプルな内容となりますが、先進医療・通院・がん保障・三疾病一時金・死亡保障など特約が充実しています。

入院給付金の基本は60日型となりますが、七大生活習慣病の場合には120日、三大疾病の場合には無制限となります。

七大生活習慣病や三大疾病での長期入院が心配な方や死亡保障も一緒にしておきたい方におすすめです。

「医療保険キュアネクスト」の契約内容を以下の表にまとめました。

| 契約可能年齢 | 0歳~80歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・60歳・65歳まで |

| 保障内容 | 主契約:入院・手術・先進医療特約(自動セット) 特約:特定三疾病一時金特約・がん一時金特約・がん通院特約・退院時一時金給付特約・入院一時金特約・終身保険特約 |

| 保険料目安 | 男性:1,315円 女性:1,490円 |

保険料算出条件:契約者:30歳・保険料払込期間:終身・保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考サイト:医療保険CURE Next[キュア・ネクスト]-オリックス生命保険株式会社

第4位:チューリッヒ生命「終身医療保険 プレミアム Z」

チューリッヒ生命の「終身医療保険プレミアムZ」は、保険料の安さが特徴の終身医療保険です。

今回ピックアップした終身医療保険の中で保険料が最安値となります。

基本保障は入院・手術のみとなりますが、先進医療・患者申出治療特約など保障をカスタマイズして自分好みの保障内容に出来ます。

また、8大疾病やストレス性疾病は支払限度日数を延長できる特約もあるため、生活習慣病やストレス性疾病が不安な方にもおすすめとなります。

保障内容は最低限でも良いけれど、とにかく保険料を安くしたいという方におすすめの終身医療保険となります。

「終身医療保険プレミアムZ」の契約内容を以下の表にまとめました。

| 契約可能年齢 | 満0歳~満75歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・55歳・60歳・65歳・70歳・75歳まで/10年払 |

| 保障内容 | 主契約:入院・手術・放射線治療・骨髄ドナー・死亡保障 特約:8大疾病延長入院特約・ストレス性疾病延長入院特約・入院一時金特約・退院後通院特約・特定疾病保険料払込免除特約・先進医療/患者申出療養特約・特定疾病一時金特約・女性総合疾病特約・ガン診断特約・抗がん剤治療特約・入院給付金免責日数60日特約・健康還付給付金特約・収入サポート特約 |

| 保険料目安 | 男性:1,004円 女性:1,019円 |

保険料算出条件:契約者:30歳・保険料払込期間:終身・保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考サイト:終身医療保険プレミアムZ-チューリッヒ生命保険株式会社

第5位:アクサダイレクト生命「アクサダイレクトの終身医療」

アクサダイレクト生命の「アクサダイレクトの終身医療」は、20~50歳での保険料が特に安いことが特徴の終身医療保険です。

基本保障は、入院・手術の保障に加えて歳満了払いの契約のみ死亡給付金も用意されています。

特約には、先進医療特約・長期入院時一時金給付・入院時一時金給付・通院支援などが用意されています。

若い世代の方におすすめとなりますが、女性特有の疾病に関して入院日額を上乗せする特約があるので、女性にもおすすめの医療保険です。

「アクサダイレクトの終身医療」の契約内容を以下の表にまとめました。

| 契約可能年齢 | 満20歳~満69歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身・60歳・65歳まで |

| 保障内容 | 主契約:入院・手術・死亡(歳満了払いのみ) 特約:先進医療特約・3大疾病保険料払込免除特約・長期入院時一時金給付特約・入院時一時金給付特約・通院支援特約・健康祝金特則・女性疾病入院特約 |

| 保険料目安 | 男性:1,275円 女性:1,275円 |

保険料算出条件:契約者:30歳・保険料払込期間:終身・保障内容:入院給付金(日額5,000円)・手術保障・先進医療

参考サイト:終身医療保険の保障内容-アクサダイレクト生命

プロが選ぶおすすめの医療保険を紹介しましたが気になる保険ありましたか?

このランキング以外にも、おすすめの医療保険がありますので確認してみて下さい。

気になる医療保険をより詳しく知りたい方は保険見直しラボを利用してみましょう。

保険のプロ

監修者松葉さんのコメント

保障を組み合わせるタイプが多くなっているため、必要な保障が分からない方は無料保険相談の利用をおすすめします。

医療保険は、病気やケガにおける入院費や通院費、手術費などをカバーすることが可能な保険です。

ただし、その保障範囲や保障期間などは各保険商品によって違いがあります。

また、同一保険商品でも特約やオプションといった形で付与するものによって保障範囲が変わってきます。

保障内容を充実させれば保険料も高くなる傾向になります。

希望する保障範囲と保険料のバランスをうまく取るポイントを判断するのは難しい商品ともいえます。

それを判断するために保険の専門家からアドバイスを受けるのは有効な手段でしょう。

定期保険おすすめランキング

ここからは、安い死亡保険である定期保険を紹介します。

あくまでも一定期間だけの死亡保障ということに注意して活用しましょう。

| |  | |||

|---|---|---|---|---|---|

| 商品名 | スーパー割引定期保険 | ネオde定期 | 定期保険Bridge(ブリッジ) | クリック定期!Neo | アクサダイレクトの定期保険2 |

| おすすめ度 | |||||

| 保険種類 | 定期保険 | 定期保険 | 定期保険 | 定期保険 | 定期保険 |

| 契約可能年齢 | 20歳~80歳 | 18歳~80歳 | 20歳~65歳 | 20歳~69歳 | 満20歳~満69歳 |

| 設定可能保険金額 | 500万円~3,000万円 (100万円単位) | 200万円~2,000万円 (100万円単位) | 500万円~3,000万円 (100万円単位) | 300万円~1億円 (100万円単位) | 500万円~1億円 (100万円単位) |

| 目安保険料 | 男性:580円 女性:565円 | 男性:570円 女性:465円 | 男性:611円 女性:509円 | 男性:620円 女性:515円 | 男性:650円 女性:540円 |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

保険料算出条件:30歳・保険金額500万円・保険期間10年

参考元:

メットライフ生命公式サイト

ネオファースト生命保険株式会社公式サイト

オリックス生命保険株式会社公式サイト

SBI生命保険公式サイト

アクサダイレクト生命保険公式サイト

第1位:メットライフ生命「スーパー割引定期保険」

メットライフ生命「スーパー割引定期保険」は、健康な人ほど保険料が安くなる定期死亡保険です。

喫煙の有無・BMI値・血圧によって保険料の割引率が異なります。

また、保険期間と保険金額を自由に設定できることから、使い勝手の良い定期死亡保険と言えるでしょう。

お手頃な保険を探している方におすすめの死亡保険となります。

| 契約可能年齢 | 20歳~80歳 |

|---|---|

| 保険期間 | 10年タイプ・20年タイプ 60歳満了・65歳満了 |

| 保険料払込期間 | 保険期間と同じ |

| 設定可能保険金額 | 500万円~3,000万円(100万円単位) |

| 保険料目安 | 男性:580円 女性:565円 |

保険料算出条件:30歳・保険金額500万円・保険期間10年・非喫煙優良体

参考サイト:スーパー割引定期保険のメットライフ生命

第2位:ネオファースト生命「ネオde定期」

ネオファースト生命「ネオde定期」は、お手頃な保険料で保険期間・保険金額を柔軟に選べる定期死亡保険です。

保険期間は100万円単位で、保障の長さは10年単位や5歳刻みで設定できる非常に柔軟性の高い定期保険となります。

より細かな保障内容の設定をしたい方におすすめの定期保険です。

| 契約可能年齢 | 18歳~80歳 |

|---|---|

| 保険期間 | 10年満期・20年満期 60歳~90歳まで5歳刻みで設定可能 |

| 保険料払込期間 | 保険期間と同じ |

| 設定可能保険金額 | 200万円~2,000万円(100万円単位) |

| 保険料目安 | 男性:570円 女性:465円 |

保険料算出条件:30歳・保険金額500万円・保険期間10年

参考サイト:保険料試算-ネオファースト生命保険株式会社

第3位:オリックス生命「定期保険Bridge(ブリッジ)」

オリックス生命の「定期保険Bridge(ブリッジ)」は、インターネットから申し込める定期死亡保険です。

定期保険であることとインターネット申し込み専用ということから、保険料が非常に安いことが大きな魅力となります。

一生涯の保障とは異なり、掛け捨て型・更新型の死亡保険となり更新毎に保険料が上がる仕組みとなります。

定期保険の中でも保険料が安い商品なので、一定期間の大きな保障が欲しいと言う方におすすめの死亡保険となります。

| 契約可能年齢 | 20歳~65歳 |

|---|---|

| 保険期間 | 10年・15年・20年・25年・30年 60歳・65歳・70歳・75歳・80歳満了 |

| 保険料払込期間 | 保険期間と同じ |

| 設定可能保険金額 | 500万円~3,000万円(100万円単位) |

| 保険料目安 | 男性:611円 女性:509円 |

保険料算出条件:30歳・保険金額500万円・保険期間10年

参考サイト:死亡保険(定期保険)Bridge[ブリッジ]-オリックス生命保険株式会社

第4位:SBI生命「クリック定期!Neo」

SBI生命の「クリック定期!Neo」も、インターネットから申し込みができる定期死亡保険です。

女性の場合は、オリックス生命の「定期保険Bridge(ブリッジ)」よりも保険料が安くなります。

また、保険金額を少額の300万円から高額な1億円まで幅広い選択ができるのが魅力の一つとなります。

保険の内容に大きな差はないので、男性というよりは女性におすすめの死亡保険です。

| 契約可能年齢 | 20歳~69歳 |

|---|---|

| 保険料払込期間 | 10年・15年・20年・25年・30年 60歳・65歳・70歳・75歳・80歳満了 |

| 設定可能保険金額 | 300万円~1億円 (100万円単位) |

| 保険料目安 | 男性:620円 女性:515円 |

保険料算出条件:30歳・保険金額500万円・保険期間10年

参考サイト:死亡保険「クリック定期!Neo」ネットで申込める死亡保険-SBI生命保険

第5位:アクサダイレクト生命「アクサダイレクトの定期保険2」

アクサダイレクト生命の「アクサダイレクトの定期保険2」も、インターネットから申し込みができる定期死亡保険です。

基本的な保障内容は他の定期保険と同様になります。

事故などによるケガで死亡・高度障害になった際に、基本保障に上乗せして保険金を受け取れる特約があるのが大きな特徴です。

女性の方や事故によるケガに備えたい方にもおすすめの死亡保険となります。

| 契約可能年齢 | 満20歳~満69歳 |

|---|---|

| 保険期間 | 10年 55歳・60歳・65歳・70歳満了 |

| 保険料払込期間 | 保険期間と同じ |

| 設定可能保険金額 | 500万円~1億円 (100万円単位) |

| 保険料目安 | 男性:650円 女性:540円 |

保険料算出条件:30歳・保険金額500万円・保険期間10年

参考サイト:定期保険-アクサダイレクト生命

プロが選ぶおすすめ定期保険を紹介しましたが気になる保険ありましたか?

気になる定期保険が複数あれば保険見直しラボで詳しく比較をしてみましょう。

保険のプロ

監修者松葉さんのコメント

定期保険は、一定期間の死亡や高度障害といった万が一に備える保険です。

基本的に解約返戻金がないかあってもごくわずかな掛け捨て型のタイプが多く、その分、保険料が安くなります。

保障範囲が死亡や高度障害となるため各保険会社で保障内容にあまり違いがでないことから、保険料の安さが選ぶ際のポイントです。

がん保険おすすめランキング

ここからは、プロが選ぶおすすめのがん保険を紹介します。

治療費に力を入れている商品や収入減少にも備えられる商品など、個性豊かな商品をピックアップしています。

|  | ||||

|---|---|---|---|---|---|

| 商品名 | がん保険ダブルエール | FWDがんベスト・ゴールド | アクサダイレクトのがん終身 | 終身ガン治療保険プレミアムZ | SBI損保のがん保険(自由診療タイプ) |

| おすすめ度 | |||||

| 保険種類 | ガン保険 | ガン保険 | ガン保険 | ガン保険 | ガン保険 |

| 契約可能年齢 | 18歳~70歳 | 0歳~80歳 | 満20歳~満69歳 | 満6歳~満80歳 | 18歳~75歳 |

| 設定可能保険金額 | がん診断一時金 100万円~300万円 (50万円単位) | 診断給付金 5万円~300万円 (5万円単位) | 診断給付金 50万円~200万円 入院給付金 5,000円~20,000円 (5,000円単位) | 抗がん剤治療給付金 10万円~30万円 (5万円単位) | がん診断保険金 100万円・200万円・300万円・なし がん入院保険金 無制限 がん通院保険金 最大1,000万円まで |

| 目安保険料 | 男性:3,646円 女性:4,663円 | 男性:1,957円~ 女性:2,183円~ | 男性:855円~ 女性:720円~ | 男性:620円~ 女性:770円~ | 男性:923円~ 女性:1,089円~ |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

保険料算出条件:各商品によって条件が異なりますが被保険者を30歳として算出しています

参考元:

ライフネット生命保険公式サイト

FWD生命公式サイト

アクサダイレクト生命公式サイト

チューリッヒ生命公式サイト

SBI損保公式サイト

第1位:ライフネット生命「がん保険ダブルエール」

ライフネット生命「がん保険ダブルエール」は、治療にも収入減少にも備えられるがん保険です。

診断給付金のみの「シンプル」・主に治療に備える「ベーシック」・収入減少にも備えられる「プレミアム」の3コースから選ぶ仕組みとなります。

がん先進医療給付金は、「ベーシック」「プレミアム」のみに付加され、「シンプル」には先進医療の保障がないことに注意しましょう。

がん保険の保障を細かく選ぶのが億劫な方や、がんによる収入の減少に不安のある方におすすめのがん保険です。

| 契約可能年齢 | 18歳~70歳 |

|---|---|

| 保険期間 | 一生涯 |

| 保険料払込期間 | 終身 |

| 設定可能保険金額 | がん診断一時金:100万円~300万円 (50万円単位) がん診断一時金:100万円~300万円 (50万円単位) |

| 保険料目安 | 男性:3,646円 女性:4,663円 |

保険料算出条件:30歳・がん診断給付金100万円(上皮内新生物50万円)・治療サポート給付金・がん収入サポート給付金・がん先進医療給付金

参考サイト:がん保険「ダブルエール」-ライフネット生命保険

第2位:FWD生命「FWDがんベスト・ゴールド」

FWD生命の「FWDがんベスト・ゴールド」は、がん診断給付金が1年に1回を限度に回数無制限で受け取れるがん保険となります。

初めてがんと診断確定されたとき以外にも、診断確定から1年経過後に治療が継続していた場合、1年に1回を限度に診断給付金を受け取れます。

がん診断給付金の支払い回数は無制限となりますので、長期間の治療にも対応できると言えるでしょう。

また、治療や収入サポートも特約として用意されていますので、より手厚い保障にすることも可能となっています。

診断給付金を重視しながら長期治療や収入減少に備えたい方におすすめと言えるでしょう。

| 契約可能年齢 | 0歳~80歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 60歳・65歳・70歳・終身 |

| 設定可能保険金額 | 診断給付金:5万円~300万円 (5万円単位) |

| 保険料目安 | 男性:1,957円~ 女性:2,183円~ |

保険料算出条件:被保険者30歳・がん診断給付金25万円・抗がん剤治療給付金10万円・自由診療抗がん剤治療給付金

参考サイト:FWDがんベスト・ゴールド-がん保険-FWD生命

第3位:アクサダイレクト生命「アクサダイレクトのがん終身」

アクサダイレクト生命の「アクサダイレクトのがん終身」は、がん治療のための入院に備えられるがん保険です。

基本保障が、がん入院給付金・がん診断給付金となりますが、がん治療のための入院保障を重視したがん保険です。

抗がん剤治療や手術などの保障は特約となりますので、がん治療の入院に備えたい方におすすめのがん保険と言えます。

また、インターネット申し込みとなりますので、保険料もお手頃な金額となるところが魅力のひとつです。

がん診断給付金は入院給付金の100倍となりますので、診断給付金を重視したい方には不向きな内容と言えるかもしれません。

| 契約可能年齢 | 満20歳~満69歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身 |

| 設定可能保険金額 | 診断給付金:50万円~200万円 入院給付金:5,000円~20,000円 (5,000円単位) |

| 保険料目安 | 男性:855円~ 女性:720円~ |

保険料算出条件:被保険者30歳・がん入院給付金5,000円・がん診断給付金50万円

参考サイト:定期保険-アクサダイレクト生命

第4位:チューリッヒ生命「終身ガン治療保険プレミアムZ」

チューリッヒ生命の「終身ガン治療保険プレミアムZ」は、抗がん剤治療に特化したがん保険となります。

主契約は、抗がん剤治療・自由診療による抗がん剤治療にかんする給付金となり、診断給付金や入院・手術に関する保障などは全て特約となります。

基本保障である抗がん剤治療のみの保障にすると、保険料もお手頃な金額となりますので抗がん剤治療に備えたい方におすすめでしょう。

また、診断給付金特化型の保険や入院・手術治療に特化した保険と組み合わせても面白いかもしれません。

特約の内容は充実しているので、自分好みの保障内容にしても良いし、他の保険と組み合わせても良いと言えるでしょう。

| 契約可能年齢 | 満6歳~満80歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 10年 55歳・60歳・65歳・70歳・75歳・80歳(最低保険料払込期間10年) 終身 |

| 設定可能保険金額 | 抗がん剤治療給付金:10万円~30万円(5万円単位) |

| 保険料目安 | 男性:620円~ 女性:770円~ |

保険料算出条件:被保険者30歳・抗がん剤治療給付金月額10万円・自由診療抗がん剤治療給付金月額20万円

参考サイト:終身ガン治療保険プレミアムZ-チューリッヒ生命保険株式会社

第5位:SBI損保「SBI損保のがん保険(自由診療タイプ)」

SBI損保の「SBI損保のがん保険(自由診療タイプ)」は、がん治療に掛かる費用を実損填補するがん保険となります。

生命保険会社ではなく損害保険会社が販売している保険商品となります。

そのため、生命保険会社の商品とは少し特徴が異なり、がん治療に掛かった実費を補償する内容となっています。

明確に主契約・特約と言う分け方はされておらず、内容は1パッケージとなり診断給付金の金額のみが設定可能となります。

診断給付金は、なし・100万円・200万円・300万円の4タイプからの選択となります。

入院・手術・先進医療・自由診療・通院治療(抗がん剤治療など)など、がん治療の全てを補償の対象としています。

がん治療の実費負担が気になるという方におすすめと言えますが、5年毎の更新となりますので注意して下さい。

| 契約可能年齢 | 18歳~75歳 |

|---|---|

| 保険期間 | 5年 |

| 保険料払込期間 | 保険期間と同じ |

| 設定可能保険金額 | がん診断保険金:100万円・200万円・300万円・なし がん入院保険金:無制限 がん通院保険金:最大1,000万円まで |

| 保険料目安 | 男性:923円~ 女性:1,089円~ |

保険料算出条件:被保険者30歳・がん入院保険金(無制限)・がん通院保険金(1,000円限度)・がん診断給付金なし

参考サイト:がん保険ならSBI損保

プロが選ぶおすすめのがん保険を紹介しましたが気になる商品はありましたか?

がん保険はいらないとという意見もありますので、両方の意見をしっかりと確認してみましょう。

気になるがん保険が保険見直しラボで詳しく比較をしてみましょう。

保険のプロ

監修者松葉さんのコメント

がん保険はその名の通り「がん」になったときに備える保険です。

医療保険でも、がんでの入院や手術には備えられますが、家系的にがんが不安な人など、がんには十分に備えたい場合は有効な手段となります。

医療の進歩により、入院での治療より通院での治療が多くなってきており、がん治療にも同様のことがいえます。

通院による治療にもしっかり保障されるがん保険を選ぶことも大切です。

また、がん保険には「がん診断給付金」があるのも特徴の1つです。

がん診断給付金は、がんと診断されれば一時金としてまとまったお金を受け取ることができます。

まとまったお金は入院費や治療費にも充てられますし、仕事ができなくて収入が減少した際にも生活費として使うことができます。

使い勝手が良いがん診断給付金を手厚く準備するのも方法の1つです。

収入保障保険おすすめランキング

ここからは、定期死亡保険の一つである収入保障保険のおすすめを紹介します。

近年、子育て期間の保障を合理的に準備できると人気の保険種類なので、確認しておくことをおすすめします。

|  | ||||

|---|---|---|---|---|---|

| 商品名 | FWD収入保障 | はなさく収入保障 | アクサダイレクトの収入保障2 | じぶんと家族のお守り | 家計にやさしい収入保障 |

| おすすめ度 | |||||

| 保険種類 | 収入保障保険 | 収入保障保険 | 収入保障保険 | 収入保障保険 | 収入保障保険 |

| 契約可能年齢 | 20歳~70歳 | 20歳~70歳 (障害介護プランは64歳まで) | 満20歳~満60歳 | 20歳~70歳 | 20歳~70歳 |

| 設定可能保険金額 | 月額10万円以上 | 月額5万円以上 (1万円単位) | 月額5万円以上 (1万円単位) | 5万円以上 (1万単位) | 月額5万以上 (1万円単位) |

| 目安保険料 | 男性:2,136円 女性:1,722円 | 男性:3,180円 女性:2,480円 | 男性:4,775円 女性:3,395円 | 男性:2,690円 女性:2,300円 | 男性:2,320円 女性:1,880円 |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

保険料算出条件:各商品によって条件が異なりますが被保険者を30歳として算出しています

参考元:

FWD生命公式サイト

はなさく生命保険株式会社公式サイト

アクサダイレクト生命保険公式サイト

SOMPOひまわり生命公式サイト

T&Dフィナンシャル生命公式サイト

第1位:FWD生命「FWD収入保障」

FWD生命の「FWD収入保障」は、健康状態によって保険料が割安になる収入保障保険です。

健康状態や喫煙の有無によって保険料の割引があることが大きなポイントと言えるでしょう。

また、死亡だけではなく、障害状態・要介護状態になって働けなくなった場合にも年金額を受け取れる内容となっています。

保険料も比較的安く設定されていることから、コストパフォーマンスも良いと言えます。

非喫煙者で健康に自信のある方におすすめの死亡保険です。

| 契約可能年齢 | 20歳~70歳 |

|---|---|

| 保険期間 | 50歳~80歳かつ10年以上 |

| 最低支払い保証期間 | 2年・3年・5年・10年 |

| 保険料払込期間 | 保険期間と同じ |

| 設定可能保険金額 | 月額10万円以上 |

| 保険料目安 | 男性:2,136円 女性:1,722円 |

保険料算出条件:30歳・保険期間/保険料払込期間65歳・保険金額月額10万円・非喫煙優良体・生活支援特則なし

参考サイト:FWD収入保障-FWD生命

第2位:はなさく生命「はなさく収入保障」

はなさく生命の「はなさく収入保障」は、障害状態・要介護状態の保障を選べる収入保障保険です。

大きな特徴は、障害状態・要介護状態の保障を選べる点となります。

高度障害状態・身体障害状態・要介護状態の際に、一時金を受け取れるのもポイントの一つと言えるでしょう。

保険料算出条件の保障内容がFWD生命とは少し異なりますので、単純に保険料を比べることはできませんが少し高い印象です。

高度障害状態・身体障害状態・要介護状態の際に一時金も受け取りたいという方におすすめの死亡保険となります。

| 契約可能年齢 | 20歳~70歳(障害介護プランは64歳まで) |

|---|---|

| 保険期間 | 45歳~70歳・75歳・80歳 (10年以上) |

| 最低支払い保証期間 | 2年・5年 |

| 保険料払込期間 | 保険期間と同じ |

| 設定可能保険金額 | 月額5万円以上 (1万円単位) |

| 保険料目安 | 男性:3,180円 女性:2,480円 |

保険料算出条件:30歳・保険期間/保険料払込期間65歳・保険金額月額15万円・基本プラン・非喫煙者健康体

参考サイト:収入保障保険 はなさく収入保障の特徴-はなさく生命保険

第3位:アクサダイレクト生命「アクサダイレクトの収入保障2」

アクサダイレクト生命の「アクサダイレクトの収入保障2」は、保険料の安さと保障のシンプルさが魅力の収入保障保険です。

基本保障は、死亡・高度障害状態になった際に年金を受け取れるというシンプルな内容となります。

また、事故などによるケガで死亡・高度障害状態になった際に保険金を受け取れる特約も用意されています。

最低限の保障でも良いから保険料を抑えたいという方におすすめの死亡保険です。

| 契約可能年齢 | 満20歳~満60歳 |

|---|---|

| 保険期間 | 55歳・60歳・65歳・70歳満了 |

| 保険料払込期間 | 保険期間と同じ |

| 最低支払い保証期間 | 2年・5年 |

| 設定可能保険金額 | 月額5万円以上 (1万円単位) |

| 保険料目安 | 男性:4,775円 女性:3,395円 |

保険料算出条件:30歳・保険期間/保険料払込期間65歳・保険金額月額15万円・基本プラン・非喫煙者健康体・最低支払い保証期間2年

参考サイト:収入保障保険-アクサダイレクト生命

第4位:SOMPOひまわり生命「じぶんと家族のお守り」

SOMPOひまわり生命「じぶんと家族のお守り」は、保険料が5年ごとに安くなる収入保障保険です。

保険料が5年ごとに5%相当額ずつ逓減(ていげん)され、保険期間満了直前の5年間は加入時の保険料の50%相当額の保険料になります。

ただし、加入時の保険料は平準タイプと比べると少し高くなります。

また、七大疾病やメンタル疾患でも生活サポート年金が受け取れるのも大きな魅力と言えるでしょう。

死亡だけではなく七大疾病や精神疾患に対しても不安を感じる方におすすめです。

| 契約可能年齢 | 20歳~70歳 |

|---|---|

| 保険期間 | 45歳~80歳 |

| 保険料払込期間 | 保険期間と同じ |

| 最低支払い保証期間 | 2年・5年 |

| 設定可能保険金額 | 5万円以上 (1万単位) |

| 保険料目安 | 男性:2,690円 女性:2,300円 |

保険料算出条件:30歳・保険期間/保険料払込期間65歳・保険金額月額10万円・基本プラン・非喫煙者健康体・最低支払い保証期間2年・逓減タイプ

参考サイト:収入保障保険 じぶんと家族のお守り – 特徴-SOMPOひまわり生命【公式サイト】

第5位:T&Dフィナンシャル生命保険「家計にやさしい収入保障」

T&Dフィナンシャル生命保険「家計にやさしい収入保障」は、比較的保険料が安く健康状態や喫煙の有無で割引のある収入保障保険です。

健康状態や喫煙の有無によって保険料が変わる仕組みとなります。

また、上皮内がんやがん・心筋梗塞・脳卒中などの三疾病になった際には、保険料の払込免除もあります。

もしもの時に保険料の払込が心配な方におすすめの収入保障保険です。

| 契約可能年齢 | 20歳~70歳 |

|---|---|

| 保険期間 | 50歳満了~80歳満了 |

| 保険料払込期間 | 保険期間と同じ |

| 最低支払い保証期間 | 1年・2年・5年 |

| 設定可能保険金額 | 月額5万以上 (1万円単位) |

| 保険料目安 | 男性:2,320円 女性:1,880円 |

保険料算出条件:30歳・保険期間/保険料払込期間65歳・保険金額月額10万円・基本プラン・非喫煙者健康体・最低支払い保証期間2年

参考サイト:T&Dフィナンシャル生命-家計にやさしい収入保障 – 商品について

プロが選ぶおすすめの収入保障保険を紹介しましたが気になる商品はありましたか?

気になる収入保障保険が保険見直しラボで詳しく比較をしてみましょう。

保険のプロ

監修者松葉さんのコメント

収入保障保険は定期保険の一種ですが、定期保険が一定期間の保障額が変わらないのに対し、収入保障保険は保障額が時の経過とともに下がっていく保険です。

保障額が下がっていく分、保障額が変わらない定期保険より保険料は安くなるのが特徴です。

特にお子様のいるご家庭では、時の経過とともにお子様が成人するまでの必要な教育費や養育費などは減少していきますので、その分必要な保障額も減っていきます。

収入保障保険はそういったご家庭に向いている保険といえます。

個人年金保険おすすめランキング

ここからは、老後資金を準備するために活用される個人年金保険のおすすめを紹介します。

一般的な個人年金保険だけではなく、長生きするほど得をするトンチン型の年金保険も紹介しますので参考にして下さい。

保険料算出条件:各商品によって条件が異なります

参考元:

住友生命公式サイト

日本生命公式サイト

第一生命公式サイト

太陽生命公式サイト

第1位:住友生命「たのしみワンダフル」

住友生命「たのしみワンダフル」は、10年確定年金など受取期間が決まっているタイプの個人年金保険です。

老後資金の準備として積み立てる一般的な個人年金保険となり、受取期間が決まっているタイプの個人年金保険となります。

返戻率は104%前後となるため、支払った保険料よりも受け取る年金額が多くなる仕組みです。

活用方法として多いのは、公的年金を受け取るまでの繋ぎとして活用する方が多い保険となります。

個人年金保険料税制適格特約を付加しなければ個人年金保険料控除を受けられないので注意しましょう。

| 契約可能年齢 | 0歳~75歳 |

|---|---|

| 年金受取期間 | 10年確定年金 |

| 保険料払込期間 | 60歳まで |

| 年金受取開始 | 65歳など |

| 保険料目安 | 男性:15,000円 女性:15,000円 |

保険料算出条件:30歳・年金受取期間10年確定・保険料払込期間60歳・年金受取開始65歳・基本年金57.41万円

参考サイト:個人年金保険(たのしみワンダフル)-住友生命保険

第2位:日本生命「Gran Age(グランエイジ)」

日本生命「Gran Age(グランエイジ)」は、10年確定年金と5年保証期間付終身年金が選べる個人年金保険です。

終身年金を選ぶと、一生涯にわたって年金を受け取れる個人年金となるため国民年金などと同じ仕組みとなり、長生きをすればするほど得をします。

契約可能年齢が50歳からとなりますので、定年前に老後資金の準備が不足していたという方にもおすすめです。

長生きをすればするほど、お得になるトンチン保険のひとつであるため、10年確定年金よりも終身年金を選ぶことをおすすめします。

| 契約可能年齢 | 男性:50歳~86歳 女性:50歳~85歳 |

|---|---|

| 年金受取期間 | 10年確定年金 5年保証期間付終身年金 |

| 保険料払込期間 | 70歳まで |

| 年金受取開始 | 70歳など |

| 保険料目安 | 保険会社問合せ |

参考サイト:ニッセイ 長寿生存保険-日本生命保険相互会社

第3位:第一生命「しあわせ物語」

第一生命「しあわせ物語」は、受取期間が決まっている個人年金保険です。

健康状態の告知等が不要で簡単な手続きで加入できるのが魅力となり、保険料の払込期間次第では子供の教育資金への活用も可能となります。

また、個人年金保険料税制適格特約を付加することで、所得税・住民税の控除が受けられることから節税効果もあります。

受取期間が決まっているため、公的年金の受取までの繋ぎとして活用するのがおすすめです。

| 契約可能年齢 | 0歳~74歳 |

|---|---|

| 年金受取期間 | 5年・10年・15年確定年金 |

| 保険料払込期間 | 65歳まで |

| 年金受取開始 | 65歳など |

| 保険料目安 | 男性:28,000円 (返戻率105.4%) 女性:28,000円 (返戻率105.4%) |

保険料算出条件:30歳・年金受取期間10年確定・保険料払込期間65歳・年金受取開始65歳・基本年金124.06万円(男性)・基本年金124.03万円(女性)

参考サイト:積立年金『しあわせ物語』-第一生命保険株式会社

第4位:太陽生命「100歳時代の年金」

太陽生命「100歳時代の年金」は、介護保障とトンチン型年金をセットにした保険商品です。

介護状態の保障もセットになった個人年金保険となり、介護状態になった際には終身生活介護年金が受け取れ、健康なら年金を一生涯受け取れる内容となります。

契約可能年齢が50歳からとなりますので、長生きのリスクに備えたい定年前の方におすすめとなります。

| 契約可能年齢 | 50歳~65歳 |

|---|---|

| 年金受取期間 | 終身 (支払保証期間5年) |

| 保険料払込期間 | 75歳まで |

| 年金受取開始 | 75歳など |

| 保険料目安 | 男性:17,469円 女性:24,002円 |

保険料算出条件:50歳・年金受取期間終身・保険料払込期間75歳・年金受取開始75歳・基本年金24万円

参考サイト:保険組曲Best 100歳時代年金-太陽生命保険

第5位:第一生命「ながいき物語」

第一生命「ながいき物語」は、長生きをすればするほど得をするトンチン型の年金保険です。

保険料払込期間中の死亡保障をなくすことで、年金額を大きくしている保険商品となります。

また、5年・10年・15年の、期間が決まっている確定年金を選ぶこともできます。

老後資金の準備や長生きに関する生活費の枯渇が心配な方におすすめの個人年金保険と言えるでしょう。

注意点として、年金受取総額が支払保険料を上回るのは男性87歳・女性92歳(50歳で契約し65歳から年金を受け取った場合)となります。

| 契約可能年齢 | 50歳~74歳 |

|---|---|

| 年金受取期間 | 終身 (保証期間10年) 5年・10年・15年確定年金 |

| 保険料払込期間 | 65歳まで |

| 年金受取開始 | 65歳など |

| 保険料目安 | 男性:54,000円 女性:54,000円 |

保険料算出条件:50歳・年金受取期間10年確定・保険料払込期間65歳・年金受取開始65歳・基本年金42.86万円(男性)・基本年金35.14万円(女性)

参考サイト:とんちん年金『ながいき物語』-第一生命保険株式会社

気になる個人年金保険はありましたか?

老後資金をシミュレーションしてみて、必要な金額を適切に準備できるようにしましょう。

どの個人年金保険がいいか分からない方は保険見直しラボを利用してみましょう。

保険のプロ

監修者松葉さんのコメント

個人年金保険は万が一というより、老後の生活費を準備するための保険です。

人生100年時代などと言われていますが、実際、日本人の平均寿命は年々延びています。

公的年金だけでは不安な人にとって、老後の資金準備には有効な手段の1つです。

一般的な個人年金保険では契約時に将来の約束された年金額が決まります。

そのため、支払った保険料に対して受け取れる年金額がどのくらいになるか、返戻率をしっかり確認するようにしましょう。

学資保険おすすめランキング

子供の教育資金を準備できる学資保険のおすすめ商品を紹介します。

学資保険は、返戻率の高さを重視して商品をピックアップしています。

|  | ||||

|---|---|---|---|---|---|

| 商品名 | みらいのつばさ | 学資金準備スクエア | ニッセイ学資保険 | つみたて学資 | 夢見るこどもの学資保険 |

| おすすめ度 | |||||

| 保険種類 | 学資保険 | 学資保険 | 学資保険 | 学資保険 | 学資保険 |

| 契約可能年齢 | 男性18歳以上 女性16歳以上 | 男性18歳以上 女性16歳以上 | 男性18歳以上 女性16歳以上 | 男性18歳以上 女性16歳以上 | 男性18歳以上 女性16歳以上 |

| 設定可能保険金額 | 80万円~300万円 | 50万円~2,600万円 | 70万円~500万円 | 200万円~300万円 | 120万円~1,500万円 |

| 目安保険料 | 男性:20,749円 女性:20,725円 | 男性:23,160円 女性:23,124円 | 男性:23,320円 女性:23,280円 | 男性:23,640円 女性:23,599円 | 男性:23,550円 女性:23,510円 |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

参考元:

フコク生命の学資保険の特設サイト「みらいのつばさ」

学資保険のことなら学資金準備スクエア-ソニー生命保険

ニッセイ学資保険-本生命保険相互会社

「明治安田生命つみたて学資」-明治安田生命

アフラックの夢みるこどもの学資保険-保険・生命保険はアフラック

第1位:フコク生命「みらいのつばさ」

フコク生命の「みらいのつばさ」は、返戻率の高さが魅力の学資保険です。

2023年4月1日以降の契約から保険料が値下げされることで返戻率が非常に高くなります。

大学入学時と満期時に祝い金と満期保険金が受け取れるJ(ジャンプ)型であれば、兄弟割引を適応して最大110.4%(女性が契約者)となります。

月払の返戻率としては、他社と比較しても非常に高い水準です。

また、祝い金・満期金の受け取り方法も2つのタイプから選べ、幼稚園入園から祝い金を受け取れるのも大きな特徴となります。

返戻率重視で学資保険を探している方に特におすすめです。

| 保険内容 | S(ステップ)型:幼稚園から大学入学・20歳・満期時のそれぞれ祝い金・満期保険金が受け取れる J(ジャンプ)型:大学入学時と満期時に祝い金と満期保険金が受け取れる |

|---|---|

| 保険料 | 男性:20,749円 女性:20,725円 ※契約者(親)30歳・被保険者(子)0歳・J(ジャンプ型)・受取額資金総額300万円・保険料払込期間11歳まで |

| 返戻率 | 男性:109.5%(兄弟割引ありの場合110.3%) 女性:109.6%(兄弟割引ありの場合110.4%) |

参考サイト:フコク生命の学資保険の特設サイト「みらいのつばさ」

第2位:ソニー生命「学資金準備スクエア」

ソニー生命の「学資金準備スクエア」は、返戻率の高さが魅力の学資保険です。

返戻率は月払でも108%前後となりますので、まとまったお金がないという方でも効率的に学費への準備ができます。

受け取り方法も3タイプ用意されているため、細かなニーズに応えられる保険内容になっていますが、選ぶタイプによって返戻率は異なります。

大学などに進学後の毎年の学費への備えとして活用できるⅢ型の返戻率が最も高くなりますので、大学在学中の費用を準備したい方におすすめです。

| 保険内容 | Ⅰ型:中学・高校・大学などの進学資金への備え Ⅱ型:大学などの進学資金への備え Ⅲ型:大学進学後の毎年の学費への備え |

|---|---|

| 保険料 | 男性:23,160円 女性:23,124円 ※契約者(親)30歳・被保険者(子)0歳・22歳満期・Ⅲ型・受取額資金総額300万円・保険料払込期間10歳まで |

| 返戻率 | 男性:107.9%(年払いの場合108.7%) 女性:108.1%(年払いの場合108.9%) |

参考サイト:学資保険のことなら学資金準備スクエア-ソニー生命保険

第3位:日本生命「ニッセイ学資保険」

日本生命の「ニッセイ学資保険」は、返戻率の高さとこども祝金の有無を選択できることが特徴の学資保険です。

大学入学となる18歳に受け取れる第1回学資年金は基準保険金と同額となり、第2回目~第5回目までは第1回学資年金の50%の学資年金となります。

その事から、大学進学時の費用だけではなく大学在学中の学費にも備えられる保険内容です。

また返戻率は下がりますが、小学校から高校までの入学時に「こども祝金」を受け取れるタイプもあります。

大学進学に備えたい方だけではなく、小学校から大学までの進学費用を心配している方におすすめの学資保険です。

| 保険内容 | こども祝金なし型:18歳から満期まで毎年学資年金を受け取れる(合計5回) こども祝金あり型:上記の学資年金に加えて小学校から高校入学時にこども祝金が受け取れる |

|---|---|

| 保険料 | 男性:23,320円 女性:23,280円 ※契約者(親)30歳・被保険者(子)0歳・22歳満期・こども祝金なし型・学資年金開始年齢18歳 受取額資金総額300万円・保険料払込期間10歳まで |

| 返戻率 | 男性:107.2%(年払いの場合107.6%) 女性:107.3%(年払いの場合107.8%) |

参考サイト:ニッセイ学資保険-本生命保険相互会社

第4位:明治安田生命「つみたて学資」

明治安田生命の「つみたて学資」は、返戻率の高さが特徴の学資保険です。

学資金の受け取り方法は、大学入学時とされる18歳から21歳の満期まで1年に1回、教育資金・満期保険金を合計4回受け取れる内容です。

受取総額を300万円と設定することで高額割引が適応され、保険料払込期間も短くすることで返戻率がアップします。

受け取り方法・返戻率ともに、おすすめできる内容の学資保険となります。

| 保険内容 | 18歳から合計4回(満期保険金含む)の教育資金が受け取れる |

|---|---|

| 保険料 | 男性:23,640円 女性:23,599円 ※契約者(親)30歳・被保険者(子)0歳・21歳満期・受取額資金総額300万円・保険料払込期間10歳まで |

| 返戻率 | 男性:105.7%(一括で支払った場合は109.0%) 女性:105.9%(一括で支払った場合は109.2%) |

参考サイト:「明治安田生命つみたて学資」-明治安田生命

第5位:アフラック生命「夢見るこどもの学資保険」

アフラックの「夢見るこどもの学資保険」は、高校入学時と大学進学費用に備えられる学資保険です。

返戻率は決して高いとはいえない数字となりますが、高校・大学入学時と大学在学中の費用に備えられる内容となっています。

中学校までは公立という方も多いと思いますが、高校から私学に通学するとなると費用もそれなりに掛かる可能性があります。

大学進学だけではなく高校進学時の費用も心配だという方におすすめの学資保険です。

| 保険内容 | 高校入学時に学資一時金・大学入学時に基準学資年金・大学2年から4年まで基準学資年金の50% |

|---|---|

| 保険料 | 男性:23,550円 女性:23,510円 ※契約者(親)30歳・被保険者(子)0歳・学資年金開始年齢18歳・受取額資金総額300万円・保険料払込期間10歳まで |

| 返戻率 | 男性:106.1% 女性:106.3% |

参考サイト:アフラックの夢みるこどもの学資保険-保険・生命保険はアフラック

ここまで、返戻率の高いおすすめの学資保険を紹介しました。

大きく資産を増やすことができないなど、学資保険のデメリットもしっかり確認しましょう。

どの学資保険があなたにピッタリなのか保険のプロの意見を参考にしてみたいですよね。

経験豊富なプロの意見を聞きたいなら保険見直しラボがおすすめです。

保険のプロ

監修者松葉さんのコメント

学資保険は、お子様の教育費を準備するための貯蓄型の保険ですが、一方で契約者である親に万が一のことがあった場合、その後の保険料の支払いが免除されるうえに、お子様の進学時には約束された学資金がでるといった保険としての機能も持ち合わせています。

そのため、お子様のいるご家庭で教育費を準備するのに有効な手段の1つでしょう。

払込んだ保険料の合計額より支払われる学資金の合計額が上回るかどうか、返戻率を確認することが重要です。

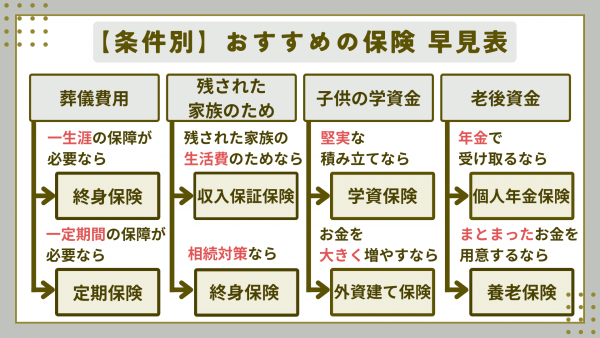

【条件別】おすすめの保険の種類

生命保険選びで重要になるのが、保険に加入する目的となります。

ここからは、条件別の保険を選べば良いのかを解説します。

葬儀費用などに備えるなら終身保険か定期保険

ご自身の葬儀費用などに備えるなら、死亡保障である生命保険を選ぶことになります。

しかし、死亡保障である生命保険でも終身保険か定期保険かで大きく活用方法が異なりますので注意して選びましょう。

一生涯の保障が必要なら終身保険

ご自身の葬儀代や墓地代などに活用するなら終身保険がおすすめです。

終身保険は、一生涯の死亡保障となり、亡くなった際に死亡保険金が遺族に支払われ、葬儀や遺品整理などの費用に充てることができます。

人は亡くなった後にもお金が掛かるので、 その費用を準備するためには一生涯の保障を持っておくと良いでしょう。

一定期間の保障が必要なら定期保険

死亡保障には、一定期間だけの保障である定期保険があります。

保険料が終身保険と比べて安価であるため、非常に魅力を感じる方も多い保険商品となっています。

しかし、保障期間が一定期間なので、ご自身の葬儀代というよりは、もしもの時に家族などに残してあげたいお金として活用するのが良いでしょう。

例えば、子供が成人するまでは万が一のことがあった際に100万円を残してあげたいなど、時限的な使い方をするのに向いていると言えます。

残された家族のためなら収入保障保険か終身保険

残された家族のために保険に加入するのであれば、収入保障保険か終身保険を選ぶことをおすすめします。

どちらも死亡保険となりますが、先ほどの葬儀代などに備える目的とは少し異なる保険の選び方になります。

残された家族の生活費なら収入保障保険

残された家族の生活費を考えるなら、収入保障保険という定期保険がおすすめです。

収入保障保険は、残された家族の生活費が困窮しないために、毎月の給与代わりに年金形式で保険金を受け取れる死亡保険となります。

子供が独立するまでの期間が短くなると必要になる保障も少なくなることから、保険期間の経過とともに保障額が減少するのが特徴となります。

必要になる保障を合理的に準備できる死亡保険と言うことから、一般的な定期保険よりもコストパフォーマンスがよくて人気の保険です。

相続対策なら終身保険

相続対策としても、死亡保険を活用する方が多いです。

相続対策として活用するなら、終身保険がおすすめとなります。

終身保険の保険金受取人を指定しておくことで、指定する人に確実にお金を残すことができることから相続対策としても活用できるのです。

また、死亡保険金には相続税の非課税枠も設定されていることも相続対策として活用される要因になります。

亡くなった後に遺族間で金銭トラブルにならないように、相続税の支払が困難にならないように、終身保険での対策も検討しましょう。

子供の学資金を準備するなら学資保険や外貨建て保険

子供の教育費準備には、学資保険や外貨建て保険など、保険を活用する方が多いです。

学資保険と外貨建て保険では、特性が大きく異なりますので、注意して自分にあった方を選ぶようにしましょう。

堅実な積立なら学資保険

学資保険は、日本独特の積立保険となることから、国内生命保険会社の商品が多い傾向となっています。

多くの学資保険では、大学進学時に照準を合わせて学資金を受け取れる仕組みとなる商品が多いです。

また、契約時に受け取れる学資金が決まっているため、計画的に進学費用を準備できる特性があります。

大きくお金が増えるわけではなく、返戻率の高い学資保険でも支払った保険料よりも10%増える程度となりますが、堅実性は非常に高くなります。

大きくお金を増やすなら外貨建て保険

外貨建て保険は、主にアメリカドルで運用をする保険商品となります。

円建ての保険商品よりも積立利率が高いため、学資保険よりも大きくお金を増やせる可能性があるため、活用する方が増えています。

ただし、保険料の支払い・学資金や解約返戻金の支払は、全て運用される通貨(主にアメリカドル)となりますので、為替リスクが伴います。

また、契約時に確実に受け取れる金額が決まるわけではないため、計画的に資金準備ができるという保証はありません。

世界的な金融情勢にも左右される可能性が高いため、決まった時期に決まった金額が用意できないリスクがあることに注意しなければいけません。

老後資金の準備のためなら個人年金保険や養老保険

近年では、老後資金も自助努力で準備しなければいけないと言われています。

老後資金の準備にも保険を活用することができます。

年金で受け取るなら個人年金保険

老後資金を国民年金のように年金形式で受け取りたいなら、個人年金保険がおすすめです。

個人年金保険には、10年確定年金など受取期間が決まっている商品が多いですが、一生涯年金を受け取れる終身年金保険も販売されています。

終身年金保険は、長生きすればするほどお得になる保険として人気となっていますが、加入できる年齢が50歳ぐらいからとなり保険料も高く設定されています。

若い時からコツコツと積み立てるタイプの保険となりますが、定年前からでもしっかりと準備をすることも可能となっています。

まとまったお金を用意するなら養老保険

年金形式ではなく、まとまった費用を用意したいなら養老保険を検討するのもおすすめします。

個人年金保険でも一括受け取るが可能な商品もありますが、保険料支払期間中の死亡保障がない商品も多くなっています。

養老保険は、死亡保障+満期保険金の積立という2階建ての保険となり、保険料払込期間中の死亡保障もあります。

保障+積立なので、保険料は非常に高くなりますが、死亡保障も積立も欲しいと言う方は検討してみるのもおすすめです。

保険のプロ

監修者松葉さんのコメント

記事にもある通り、保険を選ぶ際にはその目的をはっきりさせておくことは大切です。保険の目的は大きく分けて2つあるかと思います。

1つ目の目的は、自分のための保険か家族のための保険かといった、誰のためかいうこと。

2つ目の目的は、万が一の保障を得るためか将来のイベント(教育や老後など)に備えた貯蓄のためかといった、保障のためか貯蓄のためかということ。

それらを軸に保険の必要性を考えるようにしましょう。

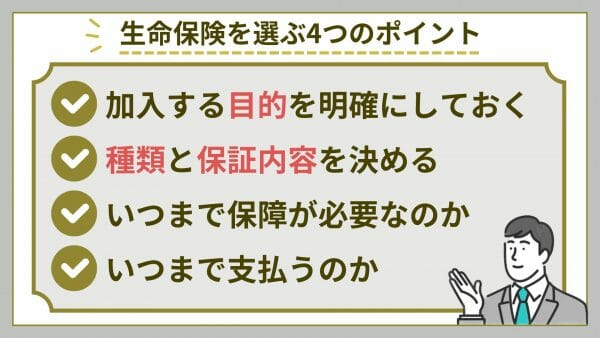

生命保険を選ぶ4つのポイント

生命保険の選び方にはいくつかのポイントがあります。

ここからは、生命保険を賢く選ぶポイントを4つ紹介します。

加入する目的を明確にする

生命保険へ加入する際には、加入する目的を明確にするようにしましょう。

何に不安を感じているのか、まず考えるようにしましょう。

生命保険を検討する方の主な不安は以下のよう理由が多いです。

何のために保険に加入するのか明確にしないと、間違った保険選びをしてしまう可能性もあります。

まずは、生命保険に加入する目的を明確にするようにして下さい。

保険の種類と保障内容を決める

保険への加入目的が明確になれば、必然的に必要な保険の種類や保障内容が明確になります。

死亡保障の生命保険なのか、病気やケガに関する医療保険なのかなど、選ぶ保険種類を決めていくようにしましょう。

その際には、自分の不安を解消できる保障内容にすることが出来るかを確認しましょう。

医療保険は特に、保障内容をカスタマイズできる商品が多くなっていますので、自分に必要な保障は何なのか予め決めておくと良いでしょう。

いつまで保険が必要なのか明確にする

生命保険は、一生涯の保障の終身保険と一定期間の保障である定期保険に大きく分けられます。

生命保険の場合は、一生涯の保障なのか一定の保障期間なのかによって保険料が大きく異なります。

一生涯の保障が必要なのに、保険料の安さだけを見て更新型と言われる定期保険に加入する方も多いです。

こう言った場合には、年齢を重ねて更新時期を迎えると月々の保険料が非常に重い負担になる場合があります。

保険選びの際には、保障がいつまで必要なのかを明確にしておくと良いでしょう。

保険料の支払期間を決める

保険料の支払期間も大きなポイントとなります。

一生涯払い続ける場合は月々の保険料負担も軽減できますが、定年後など収入が減少しても保険料負担がなくなることはありません。

しかし、60歳まで・65歳までなど、期限を決めて支払う場合には、月々の保険料は少し高くなりますが、定年後などの保険料負担はなくなります。

保険料をいつまで支払うのか、月々の保険料を確認して無理のない保険料払込期間を設定するようにしましょう。

また、低解約返戻金型終身保険の場合は貯蓄性もあるため、期限を決めて保険料を支払ってしまうのをおすすめします。

保険のプロ

監修者松葉さんのコメント

保険選びで大切なことの1つに、保険料の支払い総額も確認するようにしましょう。月々の支払いはそれほどでなくても、保険は長い期間の契約になりますので、保険料の支払い総額も保険期間が長ければ長いほどそれなりの額になるからです。

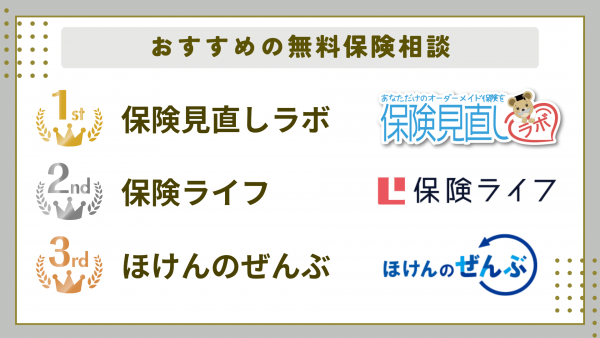

おすすめの無料保険相談3選

保険選びで誰かに相談したい・専門家のアドバイスが欲しいと言う方も多いでしょう。

そのような方には、保険見直しラボなどの無料の保険相談サービスをおすすめしています。

ここからは、記事監修を務める保険のプロもおすすめの無料保険相談サービスを紹介します。

- 仕事などの都合で店舗の営業時間に間に合わない

- 妊娠中や小さな子供が居て遠出が難しい

- 直近にならないと予定がわからない

- 近くに店舗型の相談所がない

- 調べるのが面倒

それでは、おすすめの保険相談をご紹介いたしましょう。

保険見直しラボ|全国どこでも訪問相談が可能

保険相談の中でも、利用者の口コミが最も良いのが保険見直しラボです。

- 取扱保険会社約36社と保険を比較するには十分な量

- 経験歴の長いベテラン相談員が多数在籍しているので、保険のトレンドや保険料を抑えるノウハウを知っている

- 相談員全員がすべての保険を取り扱える(これが意外と珍しいんです)

保険見直しラボは、全国に約70拠点展開している国内最大級の訪問型保険代理店。

平均業界歴12年以上のベテランファイナンシャルプランナーが来てくれます!

取扱保険会社数は36社と、保険を広く比較するには十分の量です。

他社にはない保険見直しラボの特徴は、会社として強引な保険勧誘をしないと宣言をしていること。

相談だけしたいのに保険加入を勧められそうで怖いという方こそ利用してみてください。

保険代理店では定番のプレゼントキャンペーンですが、保険見直しラボでは以下のプレゼントがもらえます。

【保険見直しラボの無料相談の流れ】

保険見直しラボの公式サイトから保険相談の予約をします。

保険見直しラボは、自宅、勤務先など都合の良い場所まで相談員が来てくれます。

保険の見直しに関するアドバイスはもちろん、加入を検討している保険の診断もしてくれます。

保険に関する知識がない方でも、保険の基礎からしっかり話してくれるので安心です。

一人一人の希望やライフプランに合わせて複数社の保険商品の中から、比較検討して最適な保険の提案をしてもらえます。

保険見直しラボ 利用者の口コミ

以前、保険ショップで相談しましたが、提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。 色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。 結果は保障もしっかりしている上に保険料も安く大満足でした。 ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。

出典:保険見直しラボ

保険ライフ|保険相談+iDeCo・NISAなどの相談

- 保険ライフは保険相談+iDeCo・NISAなどの相談も対応している

- 運営会社は保険代理店では珍しい上場企業(ブロードマインド)

- 最大50の保険会社から比較提案してもらえる

- 金融知識豊富のプロのFPが 2,000名以上在籍。相談内容に合わせて利用者に最適なFPを紹介

- 外出不要のオンライン保険相談にも対応

- 保険相談は何度でも無料で利用できる

保険ライフは、お客様満足度95%・相談件数10万件以上と非常に人気で実績のある無料保険相談です。

保険ライフの最大の特徴としては、最大50社の保険会社から比較検討出来る事です。

またマネーセミナーの講師陣も全国に多く在籍しており、保険以外の資産運用(老後資金・教育資金)の相談も 無料で対応してくれます。

保険ライフでは不満があれば、担当者を変更できる「ストップコール制度」もありますのでぜひ活用しましょう。

保険ライフのキャンペーンで、保険相談すると全員に1,000円分の電子ギフト(スターバックス・ドトール・ミスタードーナッツ・大手コンビニ・ウーバーイーツ等で使用可能)がもらえます。

無料で利用でき、今ならプレゼントも貰えるので、ぜひ保険ライフで保険相談してみましょう。

保険ライフの無料相談は、以下の通りで約1分ほどで完了します。

保険ライフのWEBフォームから保険相談の予約をします。

保険ライフのスタッフが、WEBフォーム上での記入していた内容から最適なFPをマッチングしてくれます。

保険ライフのFPは、2,000名以上在籍しており、相談満足度も95%と非常に高評価です。

金融知識が豊富で保険選びで実績のあるFPがあなたの悩みを解決してくれます。

自宅やカフェ、オンラインと好きな場所で保険相談することが可能です。

保険だけでなく、お金に関する将来の不安なども相談できるので積極的に相談しましょう。

| 料金 | 無料 |

|---|---|

| 店舗数 | 20店舗 |

| 取り扱う保険の種類 | 生命保険、医療保険、がん保険、学資保険 個人年金保険、自動車保険、火災保険、地震保険など |

| 取り扱い保険会社数 | 50社以上 |

| 受付時間 | 24時間・365日 |

| オンライン相談 | 可能 |

保険は難しいので、オンライン相談だと理解できるか不安でした。 しかし、担当の方は保険の仕組みからわかりやすい説明をしていただきました。 自分たちに本当に必要な保障や、求めている商品を押し売りされることなく、自分で選択することができました。

出典:保険ライフ

保険は難しいので、オンライン相談だと理解できるか不安でした。イチから丁寧にお話してくださり、とてもわかりやすかったです。 不安に思うことがないほど、十分な説明や提案が安心して相談できました。 第一印象や接客態度もとても良かったです。

出典:保険ライフ

ほけんのぜんぶ|FP資格取得率100%

ほけんのぜんぶは、札幌、仙台、埼玉、東京、神奈川、金沢、名古屋、京都、大阪、兵庫、広島、愛媛、福岡、沖縄など26か所に拠点があり、全国どこでもFPの派遣が可能な保険代理店です。

- 全国どこでも足を運んでくれる(離島を除く)

- 41社の保険会社の商品を扱い、商品を一気に比較できる

- FPの資格取得率が100%

ほけんのぜんぶの最大の特徴として、在籍している相談員の100%が国家資格であるFPの資格を所持しているという点です。

ほけんのぜんぶは比較的新しいサービスなので、口コミや実績は保険見直しラボには及びませんが、お金に関する相談には定評があります。

ほけんのぜんぶでは以下のプレゼントがもらえます。

ほけんのぜんぶ 利用者の口コミ

よく分からなかった保険のしくみや内容が納得のいくものに

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

保険の専門家が厳選した無料の保険相談についてご紹介しました。

無料の保険相談について、より詳細に解説した記事もあるのでぜひ確認してみましょう。

保険のプロ

監修者松葉さんのコメント

保険相談は1回きりではなく、契約後も生活や家計状況の変化に応じて都度見直しが必要になってきます。無料保険相談選びも、継続して利用しやすい所を選ぶようにしましょう。

保険の取り扱い数が豊富な保険見直しラボで比較するのがおすすめです。

生命保険に関してよくある質問

- 日本で一番大きい生命保険会社はどこ?

- 日本で一番の大きな生命保険会社は日本生命となります。

総資産・保有契約件数・保有契約数の年間換算保険料など多くの項目でトップとなります。

日本の生命保険業界のリーディングカンパニーとなっています。

- 生命保険は死亡保険金が何歳まで出るの

- 保険商品・保障内容によって異なります。

記事内でも解説していますが、定期型なのか終身型なのかによって異なります。

定期型であれば85歳~90歳までは更新することで保障を継続することが可能なので、その年齢までは死亡保険金が支払われます。

終身型の場合は何歳になっても解約をしない限り亡くなった時点で死亡保険金が支払われます。

- 告知義務違反はいつバレる?

- 多くの場合は、保険金や給付金の支払のタイミングでバレるケースが多いです。

契約をしてすぐに入院をした場合や亡くなってしまった場合などには、保険会社が医務調査を行い告知義務違反がなかったかを調べます。

その際に、告知義務違反が判明するケースが多いです。

申し込みの際には自己申告と言う事もあり、告知義務違反がバレないケースがありますが、保険金・給付金を受け取る際には必ずバレます。

健康面で虚偽の告知をしてもバレないと思わないで下さい。

- 生命保険って必要?

- ご自身に何かあっても残された家族が困らない、病気になっても治療費や生活費に困らないのであれば必要ありません。

そうでは無い場合には、少なからず保険に加入してリスクヘッジをすることをおすすめします。

- 貯金がいくらあれば保険は要らないの?

- 明確な正解はありませんが、収入が全く無くなっても1年~3年は生活が出来る金額があれば良いと思います。

病気やケガで入院・手術をした際に掛かる治療費や収入減少の金額やもしも亡くなってしまったときに残された家族がいくらあれば生活が出来るのかを具体的に考えてみれば、いくら貯金があれば良いか解ると思います。

保険に加入していなければ、金銭的な補填が出来ないと言うだけです。

ランキングを参考にあなたに合った生命保険を選ぼう

記事監修も務める保険のプロが厳選した、おすすめの生命保険商品を紹介しましたが気になる商品はありましたか?

同じ保険の種類でも、保険商品によって特徴や保険料も大きく異なります。

自分がどんな保険に加入したいのか・加入する目的は何なのかを明確にすれば保険選びも簡単になります。

無料の保険相談なども利用しながら、多くの保険商品を比較して自分に合ったコストパフォーマンスの良い商品を選べるようになりましょう。

保険のプロ

監修者松葉さんのコメント

保険選びは、自身の家計状況を整理したり保険に入る目的を明確にしたりと、選ぶ前の準備も大切です。

また、たくさんの保険商品があることや細かい点での違いがあることなどが保険選びを難しく感じさせる点でもあるでしょう。

保険を選ぶ際の準備や各保険商品の違いを検討することはそれなりの時間を要します。

無料保険相談を利用して専門家からのアドバイスを受けることは、保険選びにかかる時間を短縮できることもメリットの1つといえるでしょう。

保険見直しラボのような、無料保険相談を上手に活用するようにしましょう。

- 「終身保険」はオリックス生命 終身保険RISE(ライズ)がおすすめ

- 「医療保険」ははなさく生命 はなさく医療がおすすめ

- 「定期保険」はメットライフ生命 スーパー割引定期保険がおすすめ

- 「ガン保険」はライフネット生命 がん保険ダブルエールがおすすめ

- 「収入保障保険」はFWD生命 FWD収入保障がおすすめ

- 「個人年金保険」は住友生命 たのしみワンダフルがおすすめ

- 「学資保険」はフコク生命 みらいのつばさがおすすめ

- 目的に合った保険を選ぶようにしましょう

- 賢く保険を選ぶ際にはできるだけ多くの保険を比較するのがポイント

- 保険見直しラボなら30社以上の保険商品を比較できます