auじぶん銀行カードローンに申し込む際には、審査難易度や審査基準、具体的な審査の流れが気になる方が多いのではないでしょうか。

「auじぶん銀行カードローンの審査は厳しい?意外とゆるい?」

「審査に落ちないために、auじぶん銀行カードローンの審査基準を知っておきたい…」

といったように、申し込み前には審査についてはさまざまな疑問や悩みを感じるものです。

本記事は、auじぶん銀行カードローンの審査基準や審査難易度について解説しつつ、審査通過のポイントとして大事な知識をご紹介します。

不安に感じやすい在籍確認に関する知識や審査に落ちやすい方の特徴についてもまとめているので、申し込みの際にはぜひ参考にしてみてください。

- auじぶん銀行カードローンは申込条件を公開しているが審査基準は公開されていない

- 審査基準が非公開のため審査に落ちる人の特徴や対策が重要

- auじぶん銀行カードローンの審査結果は最短1時間と早ければ申込当日にわかる

- au IDを持っている方は最大年0.5%の金利優遇を受けることができるので利息を抑えられる

- 管理人の経験上では他の銀行カードローンより上限金利が高いことから審査難易度は低めと判断

auじぶん銀行カードローンの審査基準

auじぶん銀行カードローンの審査基準は以下のように、非公開となっております。

これは、auじぶん銀行カードローンだけではなく他の銀行カードローンにおいても審査基準は公表されていません。

- auじぶん銀行カードローンの審査基準は非公開

- 年齢・収入の申し込み条件

ただし、auじぶん銀行カードローンの申込条件は公式で発表されており、審査を受ける上で最低限満たしておく条件に含まれます。

auじぶん銀行カードローンの審査基準は非公開

auじぶん銀行カードローンに申し込む際には審査基準が気になるところですが、結論からいうとauじぶん銀行カードローンの審査基準は非公開です。

そもそもauじぶん銀行カードローンに限らず、カードローンの審査基準は各社とも公開しないことが基本になります。

ただし、カードローンの審査で最も重要な申込者の返済能力は、申込フォームで入力が求められる以下のような項目から判断されていると考えられます。

- 年収

- 勤務先

- 勤続年数

- 雇用形態

- 職業

- 借入希望額

- 住居の状況

- 家族構成

- 他社借入の件数や金額

- 固定電話など

また、在籍確認の対応のように、審査を通過する上で必ずしなければいけないことも審査基準になってくると考えられます。

auじぶん銀行カードローンは審査条件が明確になっていない分、次の申込条件は必ず満たすようにしましょう。

年齢・収入の申し込み条件

auじぶん銀行カードローンへ申し込む際は、以下の申込条件を満たしていることを確認してから申し込みましょう。

以下の条件を満たすお客さま

- ご契約時の年齢が満20歳以上70歳未満のお客さま

- 安定継続した収入のあるお客さま(自営、パート、アルバイトを含みます)

- 保証会社であるアコム(株)の保証を受けられるお客さま

※外国籍のお客さまは永住許可を受けている場合に対象となります。

出典元:auじぶん銀行カードローン

上記の条件を見ると、カードローンの年齢制限や収入、職業(雇用形態)の幅は広く設定されていることがわかります。

正社員と比べると収入が低くなりやすいパート、アルバイトでもお金を借りることができるため、比較的申し込みやすいカードローンです。

なお、申込条件はすべて満たす必要があるため、20歳未満の方や70歳以上の方、ほかには無職がお金を借りることができません。

3つ目の条件にある保証会社とは、保証人を自分自身で用意しない代わりに、保証サービスを提供する会社のことです。

auじぶん銀行カードローンの審査では、保証会社にあたるアコム株式会社の審査も行われます。

そのため、過去にアコムで債務整理をして社内ブラックになっている方は、審査に通過することができません。

このように、auじぶん銀行カードローンの申込条件を満たしている方は、審査に通過できる可能性があります。

auじぶん銀行カードローンの審査は厳しい?

auじぶん銀行カードローンの審査基準は非公開ですが、傾向としてauじぶん銀行カードローンの審査は厳しいのか、気になっている方は多いでしょう。

実は、カードローンの審査難易度は金利を比較することで、おおよその難易度は判断することができます。

ここからは、実際にauじぶん銀行カードローンに申し込んだ方の口コミを参照しつつ、審査難易度についてわかることを整理していきます。

金利からは銀行カードローンの中では難易度が低めと判断できる

結論から触れておくと、auじぶん銀行カードローンの審査難易度は審査基準と同様に明確にはなっていません。

ただし、低金利なカードローンほど、審査が厳しくなる傾向にあります。

これは低金利なカードローンほどローン会社の収益となっている利息が少なく、貸し倒れのリスクが大きくなるからです。

以下の表では、auじぶん銀行カードローンと代表的な銀行カードローンの金利を比較しています。

金利を比較する際は、少額融資や最初の融資で適用されやすい上限金利に注目して比較しましょう。

| 金利 | |

|---|---|

auじぶん銀行カードローン | 年1.48%~年17.5% |

三井住友銀行カードローン | 年1.5%~年14.5% |

みずほ銀行カードローン | 年2.0%~年14.0% |

三菱UFJ銀行カードローン バンクイック | 年1.8%~年14.6% |

横浜銀行カードローン | 年1.5~14.6%(変動金利) |

りそな銀行カードローン | 年1.99%〜年13.5% |

オリックス銀行カードローン | 年1.7%~年14.8% |

このように、auじぶん銀行カードローンの金利は他の銀行カードローンと比べて上限金利が高めであることがわかります。

そのため、他の銀行カードローンと比べると、審査難易度は低めの可能性があります。

また、銀行カードローンの金利相場は上限金利で「年14.0%〜年15.0%」のため、相場よりも難易度が低めと判断することも可能です。

このように、カードローンの金利からわかる難易度は低めでしたが、実際の口コミで審査について調べていきましょう。

auじぶん銀行カードローンの審査に関する口コミ

それでは、実際にauじぶん銀行カードローンの審査に関する口コミを見ていきます。

- 審査に通った口コミ

- 審査に落ちた口コミ

上記両方の口コミを見て、auじぶん銀行カードローンの審査難易度を考えてみましょう。

審査に通った口コミ

auじぶん銀行カードローンの審査に通った口コミは次の通りです。

このカードローンを利用した感想

【審査スピード】 すでにじぶん銀行に口座を持っていたので、ネットでの申込みから実際に口座に振り込まれるまで一週間かかりませんでした。【借入金利】 基本的のそれほど安くはないですが、細かい金利設定がなされている事やauユーザーは0.1%安くなるので良いですね。

【サービスの質】 手続きや借り入れはスムーズで使いやすいです。

【借入のしやすさ】 口座に振り込まれるので使いやすいです。またネットでチェックができます。

【返済のしやすさ】 基本的に自動引落なので問題ないですね。

【総評】 金利が細かく設定されていることや借り入れ契約がスピーディーなのが魅力ですね

出典元:価格.com

このカードローンを利用した感想

出典元:価格.com

【審査スピード】

ネットから申込、本人確認資料を送付。翌日、勤務際へ在籍確認電話がありました。

申込から承認まで1日で、速いです。

【借入金利】

借入枠30万円で17.5%です。

枠を100万円で、低い金利を希望していたので、少し残念でした。

【サービスの質】

ネットで完結できるので、大変便利でした。

【借入のしやすさ】

多くの提携ATMで無料で利用できるので便利です。

【返済のしやすさ】

同上

【総評】

枠を100万円で、低い金利を希望していたので、少し残念でした。

このカードローンを利用した感想

出典元:価格.com

じぶん銀行の口座があれば審査は早いです。

即日OKでした。

ATMの手数料が全て無料というのはとてもありがたかったです。

ただ金利が少し高めなのが気になります。

あとは対応も良くて借りやすかったです。

審査に通った方の口コミのなかでは、主に審査のスピーディーさや、auじぶん銀行の口座を持っていると便利な点に触れています。

ただ、口コミにもあるように借入希望額がそのまま借りられるわけではありません。

auじぶん銀行カードローンの限度額は10万円から800万円のため、5万円を借りる方は他の方法を選んだほうが無駄なお金を借りないで済みます。

審査に落ちた口コミ

一方で、審査に落ちた口コミは以下の通りです。

主に決済等をメインに10年以上利用しているが、カードローンの申し込みを何度かしたが審査否決で一度も借り入れできたことがない。貸す気がないのか、ほとんど使ってない他のカードでは否決されたことはないのに。審査が厳しすぎる。

出典元:Yahoo!ファイナンス

au

出典元:Yahoo!ファイナンス

長年使ってるからウォレットクレジット試しに以前申し込みしたけど落ちまし。関係ない見たいですね。

auじぶん銀行カードローンはKDDIグループのサービスですが、カードローンの審査には、関連サービスの利用実績は関係ないと考えられます。

「〇〇だと優遇・有利」などの要素はなく、収入や年齢などの要素から等しく審査されることは理解しておきましょう。

審査が不安な方は審査が甘いキャッシング先を検討する必要があります。

口コミからわかる審査難易度まとめ:やや厳しめな傾向

口コミを見ると、auじぶん銀行カードローンの審査難易度は厳しいと感じられる要素が多い傾向です。

- 電話連絡での在籍確認が実施される

- 比較的スピーディーとはいえ即日審査・融資には対応していない

- 関連サービスの利用実績から審査優遇の対象になるわけではない

auじぶん銀行カードローンはある程度時間をかけてさまざまな点を確認した上で総合的に判断し、審査結果を出していると考えられます。

もちろんあくまで推測の範囲のため断定はできませんが、auじぶん銀行カードローンの審査難易度は、カードローン審査が甘い・ゆるいとはいえません。

また、勤務先に電話連絡が行われるため、職場に内緒でお金を借りたい方は在籍確認がないカードローンを検討しましょう。

審査の特徴をよく理解し、十分に準備を行った上でauじぶん銀行カードローンに申し込むようにしましょう。

auじぶん銀行カードローンの審査完了までにかかる時間

auじぶん銀行カードローンに申し込むときは、審査完了までにかかる時間や、審査対応時間についても理解を深めておきましょう。

- 最短1時間で審査結果の通知が可能だが即日融資は非対応

- 審査対応時間は平日と土日では異なる

特に、即日融資を望む方にとって、審査にかかる時間や審査受付時間は申し込む前に積極的にチェックする必要があります。

時間は事前に把握しておき、申し込みのタイミングは誤らないようにしましょう。

最短1時間で審査結果の通知が可能だが即日融資は非対応

auじぶん銀行カードローンの審査結果は、最短1時間でわかります。

【じぶんローン】審査結果はいつごろ、どのように教えてもらえますか?

お申込み後、最短1時間で審査結果をご登録のEメールアドレス宛にお知らせします。

出典元:auじぶん銀行カードローン

※お申込みの時間帯《夜間帯》やお申込みの混雑状況によっては翌営業日の回答になります。

銀行カードローンは傾向として審査回答までに時間がかかるケースが多いため、最短1時間で結果がわかるのは比較的早いです。

ただし、注意したいのは、この審査結果は、第一段階である仮審査の結果だということです。

- 申し込み

- 仮審査

- 書類提出

- 在籍確認

- 本審査

- 審査完了

- 契約

※書類提出や在籍確認のステップは前後する場合があります。

第一段階の仮審査に通ったのみではカードローンの利用はできず、最終的には第二段階である本審査に通過する必要があるためご注意ください。

auじぶん銀行カードローンの本審査の結果は、申し込みから翌営業日以降にわかります。

そのため、auじぶん銀行カードローンでは、最終的にかかる審査完了までの時間は最短で翌営業日です。

よって、1時間で審査結果がわかったとしても、即日融資には対応していないため注意しましょう。

- 本審査通過後の振込融資(本審査)

- 振込融資を希望しない場合はローンカード受け取り後(本審査通過から約1週間後)

auじぶん銀行カードローンに申し込む際には、審査が終わるまでの時間や借り入れ可能なタイミングを前もって押さえておきましょう。

審査対応時間は平日と土日では異なる

auじぶん銀行カードローンの審査対応時間は、次のように平日と土日で異なります。

| 審査対応時間 | |

|---|---|

| 平日 | 9:00~20:00 |

| 土日祝日 | 9:00~17:00 |

土日祝日は平日よりも早く対応時間が終了するため、少なくとも土日祝の17時以降に申し込んだ場合仮審査の回答は翌日以降になります。

一般的に、銀行カードローンは銀行の営業日に則り審査対応を行うため、土日祝は休業日として審査を行わないことが多いです。

しかし、auじぶん銀行カードローンは土日祝でも審査が可能なため、銀行カードローンのなかでは貴重です。

auじぶん銀行カードローンであれば、在籍確認などの行程がスムーズにいけば土日中に審査の回答がもらうこともできます。

また、土日にお金を借りたい方は、21時までに審査を完了させると最短即日融資を受けられるおすすめの消費者金融も検討しましょう。

auじぶん銀行カードローンの審査の流れ・必要書類

ここで、auじぶん銀行カードローンの審査の流れや必要書類を整理していきましょう。

あらかじめ審査の流れや必要書類をチェックしておけば、準備もスムーズに済むため、トラブルなく申し込み手続きが終わります。

はじめに全体的な審査の流れをチェックした上で、必要書類を見てみましょう。

auじぶん銀行カードローンの審査の流れ

auじぶん銀行カードローンの申し込みから審査、そして最終的に借り入れするまでの流れは次の通りです。

申し込みはauじぶん銀行カードローンの公式サイトからできます。

新規申し込みボタンから申し込みフォームを開き、必要事項を入力しましょう。

本人確認書類や収入証明書をWebアップロードで提出します。

書類に不備がないか、鮮明に写っているかどうかは最後までよく確認しましょう。

はじめに、電話またはメールで仮審査の結果連絡が来ます。

仮審査の連絡は申し込みから最短1時間で受け取れるため、スムーズにいけば申し込んでからすぐに結果がわかるのが利点です。

審査結果はauじぶん銀行円普通預金口座を持っているかどうかで確認方法が異なるため、事前に確認しておきましょう。

本審査では、提出書類チェックや電話での在籍確認など、より細かいチェックが行われます。

そのため仮審査と違って本審査にはやや時間がかかり、最短でも審査回答は翌日です。

結果の連絡手段は仮審査と同様に電話またはメールになります。

審査通過後は契約内容を電話またはメールで確認のうえ、契約手続きを済ませます。

契約後は借り入れが可能になります。

初回は契約当日にauじぶん銀行カードローンに直接振り込んでもらうことも可能なため、早めの融資を希望する方は振込サービスを利用しましょう。

振込サービスの利用を希望しない方は、ローンカードを受け取ってから借り入れができるようになります。

ローンカードは契約完了から約1週間で自宅に届く流れです。

ローンカード到着までにはある程度時間がかかるため、申し込みから最終的な手続き完了までには10日程度必要と考えられます。

契約後は当日中に借入希望額を振り込んでもらえる振込サービスも利用できますが、急ぎの場合は、できる限り早めに申し込むことが望ましいです。

審査に必要な書類

続いて、auじぶん銀行カードローンの審査で提出する必要書類について解説していきます。

auじぶん銀行カードローンの審査の際には本人確認書類や収入証明書の提出が必要なため、必要書類の種類は事前に確認しておきましょう。

まず、本人確認書類は申込者全員に等しく提出義務があり、必要書類はauじぶん銀行口座の有無により異なります。

| 有効な本人確認書類 | |

|---|---|

| auじぶん銀行口座がある方 | 運転免許証 健康保険証 マイナンバーカード パスポート 住民基本台帳カード ※いずれか1点 |

| auじぶん銀行口座がない方 | 【カンタン本人確認の場合】 運転免許証 +顔写真の撮影が必要 【カンタン本人確認を選択しない場合】 運転免許証 健康保険証 マイナンバーカード パスポート 住民基本台帳カード ※いずれか2点 |

本人確認書類に記載されている以下の情報は、よりデリケートな個人情報に該当します。

- 本籍地

- 健康保険証の記号・番号・保険者番号・QRコード

- 通院歴 など

提出の際には、該当部分は必ず見えない状態にして送るようにしましょう。

次に収入証明書は、借入希望額が60万円以上の方に提出義務があります。

- 源泉徴収票(直近分)

- 住民税決定通知書(直近分)

- 地方公共団体が発行する所得証明書または課税証明書(直近分)

- 給与明細書(直近分)

- 確定申告書の控え(直近分)

個人事業主や自営業の方は、借入希望額が60万円未満の場合でも、確定申告書の控えの提出を求められる場合があります。

ほかにもauじぶん銀行カードローンの判断で、収入証明書の用意が必要になることもあるため、念のためチェックしておきましょう。

なお、収入証明書についてもマイナンバー(個人番号)などの情報が記載されている場合は、マスキング処理をして提出します。

収入証明書を取得する時間がない方は、収入証明書が不要なカードローンの利用を検討しましょう。

auじぶん銀行カードローンの審査で実施される在籍確認について

auじぶん銀行カードローンに申し込む際には、審査項目の一つである在籍確認について不安に感じている方は多いでしょう。

そのため、ここからはauじぶん銀行カードローンの在籍確認について重要な点をまとめていきます。

- 在籍確認の有無

- 在籍確認に備えて押さえておきたい基礎知識

- 在籍確認への対応が難しいときの対処法

- 在籍確認時に使える言い訳

在籍確認は重要な審査項目の一つのため、事前に理解を深めて在籍確認に備えましょう。

auじぶん銀行カードローン審査で在籍確認はある?

auじぶん銀行カードローンの審査では、在籍確認は実施されます。

在籍確認は返済能力確認のために、勤務先に電話するなどの方法で、申告した勤務先に本当に在籍しているのか確認することを指します。

カードローンの審査では返済能力の確認が義務付けられているため、在籍確認は必須です。

近年は書類提出のみで在籍確認が可能なカードローンも見られますが、銀行カードローンは、電話での在籍確認を行っています。

以下のように、auじぶん銀行カードローンも例外ではありません。

お勤めされていることの確認として、お客さまのご勤務先へご連絡させていただきます。

出典元:auじぶん銀行カードローン

在籍確認が取れなければ、本当にその勤務先で仕事をしているのかわからないため、申告した収入の真偽も判断できなくなります。

結果、返済能力の有無も判断不可となるため、審査には通りません。

auじぶん銀行カードローンの審査に通過するためには、必ず在籍確認に対応するようにしましょう。

在籍確認に備えて押さえておきたい基礎知識

「誰からどのように電話がかかってくるの?」

「いつ電話があるのか知りたい」

といったように、auじぶん銀行カードローンの在籍確認に備える際には、さまざまな不安や疑問が生まれます。

まずは、在籍確認について以下の基礎知識を押さえておきましょう。

| 詳細 | |

|---|---|

| 連絡先 | 申し込みの際に申告した勤務先の電話番号 |

| 電話がある時間帯 | auじぶん銀行カードローンの審査対応時間 平日9時~20時/土日祝9時~17時 |

| 「誰の名前」で電話するか | 原則として銀行名(auじぶん銀行) ※個人名での電話も相談可能 |

| 在籍確認で話す内容 | 簡単な本人確認や契約内容の確認 |

| 職場にバレるリスク | 低い →本人以外にローンに関することは一切話さないため |

カードローンの在籍確認では多くの場合、プライバシー配慮の観点から、社名ではなく個人名を名乗って連絡します。

しかし、auじぶん銀行カードローンは特に要望がない場合は、銀行名での連絡になるため注意が必要です。

※原則、「銀行名(auじぶん銀行)」でご連絡いたしますが、個人名でのご連絡も可能です。ご希望の際はauじぶん銀行ローンセンターまでお問い合わせください。

出典元:auじぶん銀行カードローン

必要に応じて個人名での連絡も相談可能なため、希望する方は事前にauじぶん銀行カードローンのコールセンターに相談しましょう。

家族や友人のフリをしてもらうなどの相談はできません。

在籍確認への対応が難しいときの対処法

auじぶん銀行カードローンの在籍確認の電話に出られないときは、以下の対処法を実践しましょう。

- 事前に時間帯指定の相談をする

- 勤務先に自分宛てに電話があることを伝えておく

在籍確認はで事前に電話で問い合わせて相談することで、時間指定が可能な場合があります。

ピンポイントで〇時にかけてきてほしいという相談は難しいですが、〇時~〇時などの時間指定の相談は可能です。

確実に自身が電話に出られる時間帯で在籍確認に対応したいときは、時間帯指定の相談をしてみましょう。

また、在籍確認は自分自身が出られなくても、「在籍していること」がわかれば在籍確認OKということになります。

- 「今は席を外しています」と回答

- 今日は休みで出社していないと伝える

これらのパターンなら「今はいないが、勤務先に在籍している」ことはわかります。

しかし、以下のようなパターンはNGになる可能性があるため注意しましょう。

- ただ「いない」とだけ回答

- 従業員個人への電話の取り次ぎはしていないと回答

上の回答では在籍しているか確実に確認できるわけではないため、場合によっては審査に落ちる原因になります。

そのため、どうしても電話に出られないときは、ほかの人が出ても問題ないよう、あらかじめ自分宛てに電話があることを伝えておきましょう。

在籍確認時に使える言い訳

auじぶん銀行カードローンを申し込むときは、勤務先にカードローンだとバレないように不自然でない言い訳を考えておくのがおすすめです。

自分宛てに電話があると勤務先に伝えるときや、電話があったあとに誰からなのか聞かれたときには、言い訳に困ることも少なくありません。

以下の言い訳なら、カードローンと伝えるより抵抗が少ないはずです。

- クレジットカードを作った

- ショッピングローンで買い物した

- 家賃保証会社からの連絡

- 身内の奨学金の保証人になった

- 名刺を渡した相手からの営業電話だった

「誰からの電話?」と聞かれてもスムーズに答えられるように、バレたくないときは本記事の言い訳を参考にしてみてください。

auじぶん銀行カードローンの審査に落ちる人の特徴

auじぶん銀行カードローンに申し込むときは、審査に落ちないか不安なものです。

auじぶん銀行カードローンの審査に落ちる人には、以下のような特徴があります。

- 入力内容や提出書類に不備があった

- 在籍確認が取れなかった

- 収入と借入希望額のバランスが悪い

- 他社からの借入額・借入件数が多い

- 虚偽の申告をした

- 短期間に複数のカードローンに申し込んでいる

- 信用情報がブラック

なぜ審査に落ちるのか、仕組みや原因もあわせてチェックしていきましょう。

入力内容や提出書類に不備があった

auじぶん銀行カードローンの審査には、入力内容や提出書類に不備があったとき、落ちる可能性があるため注意が必要です。

以下のような不備があったときはauじぶん銀行カードローンから確認の連絡が入りますが、連絡なしで審査落ちにつながるケースもあります。

- 氏名・住所・勤務先などの基本情報に誤りがあった

- 提出書類が間違っていた

- 提出書類が不鮮明でわかりにくかった

確認があったとしても申し込み不備は審査が遅れる要因になるため、不備には十分に注意しましょう。

在籍確認が取れなかった

在籍確認が取れないときも、auじぶん銀行カードローンの審査に落ちる原因になります。

返済能力確認に在籍確認は必須のため、以下のようなケースで在籍確認が取れなかったときは、審査通過が難しくなります。

- 電話番号が間違っている/架空の電話番号

- 何度かけても電話に誰も出ない

- 「いない」と回答された

- 在籍確認時の会話がかみ合わない(→カードローンだとバレないように振る舞ったため)

また、行き違いなどで電話がつながらないタイミングが続くと、審査が長引く原因になるためご注意ください。

収入と借入希望額のバランスが悪い

収入とカードローンの借入希望額のバランスが悪いときも、審査には落ちやすくなります。

カードローンの審査において、申込者の収入と借入希望額のバランスは非常に重要なポイントです。

借入希望額に対して収入が少ない状態では、十分に返済能力があるとはいえません。

ほかの生活費にお金を使えば、返済に充てるお金がなくなってしまうため、返済が滞る恐れがあります。

したがって、銀行カードローンの審査では、借入希望額に対して年収が大幅に低い人は審査に落ちる傾向です。

なお、消費者金融やクレジットカード会社などが該当する貸金業者は、貸金業法で定められる総量規制に則って融資を行います。

総量規制とは借入金額を申込者の年収3分の1までに制限するルールのことです。

1 お借入れは年収の3分の1までです

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

出典元:日本貸金業協会

そのため、貸金業者からは、年収の3分の1を超える額の借り入れはできません。

一方、auじぶん銀行カードローンを含む銀行カードローンは、貸金業者からの借り入れではないため、総量規制の対象外になります。

しかし、auじぶん銀行カードローンからの借り入れは、年収に対して無限にできるわけではありません。

法律上対象外になるだけで、銀行も無理な貸し付けは行わないため、計画的な利用を心がけるなら年収の3分1以下の借り入れは目安にしましょう。

実際に、auじぶん銀行カードローンの申し込みでは、年収の3分の1を超える借り入れを希望すると、審査には落ちやすくなる印象です。

銀行カードローンは、わざわざ貸し倒れになる大きなリスクを抱えている方には融資しません。

申し込みの際には年収の3分の1までを目安に、借入希望額を設定しましょう。

他社からの借入額・借入件数が多い

他社借入の件数や金額が多い方も、auじぶん銀行カードローンの審査には落ちやすいため注意が必要です。

auじぶん銀行カードローンは総量規制の対象外ですが、すでに債務を抱えている人への貸し付けには、銀行にとって一定のリスクが伴います。

特に、借入額・借入件数が多い方への貸し付けは、返済遅延のリスクが高いです。

そのため、借入状況から総合的に判断され、審査落ちにつながるケースはあります。

虚偽の申告をした

申し込みの際に虚偽の申告をすると、auじぶん銀行カードローンの審査に落ちる原因になるためご注意ください。

- 年齢を偽った

- 勤務先の情報を偽った

- 年収を大幅に多く見積もった

- 偽造書類を提出した

カードローンの審査ではそれぞれの情報を細かくチェックするため、多くの場合、嘘はバレてしまいます。

嘘だとわかれば、最悪の場合、犯罪利用を疑われるケースもあるため注意が必要です。

悪質な虚偽申告は詐欺罪や公文書偽造罪などの罪に問われる恐れもあるため、絶対にやめましょう。

短期間に複数のカードローンに申し込んでいる

短期間に複数のカードローンに申し込むと、それぞれのカードローンの審査には落ちやすくなります。

短いスパンで複数のカードローンに申し込むと、「お金に困っている」などのマイナスな印象につながるからです。

よほど困っている状況でなければ、そもそも複数のカードローンに一気に申し込む理由はないでしょう。

なお、カードローンの申し込み履歴は、他社のものでも審査の段階で調べればわかるようになっています。

他社への申し込み履歴がわかる仕組みは次項で詳しく解説しますが、いずれにしても、他社の情報だからわからないだろうととらえるのはNGです。

必要以上に複数のカードローンに申し込むことは避け、auじぶん銀行カードローンのみ申し込むようにしましょう。

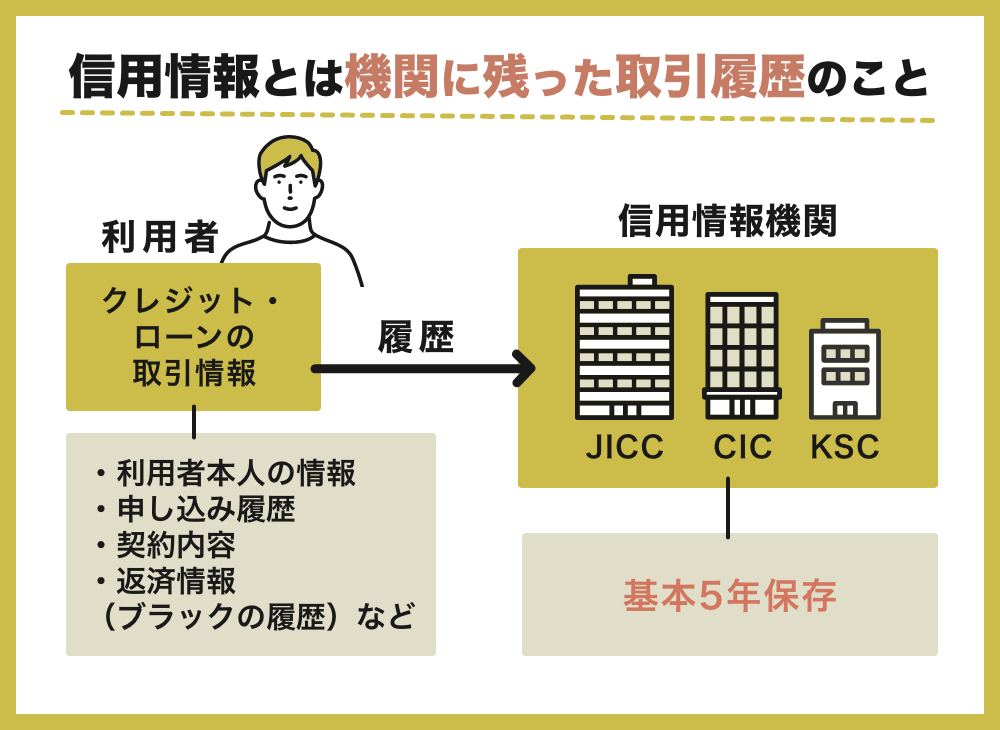

信用情報がブラック

信用情報がブラックなときも、auじぶん銀行カードローンの審査には落ちやすくなるため要注意です。

信用情報はクレジットカードやローンなどの金融商品の申し込み・取引の履歴情報を指し、信用情報は第三者機関である信用情報機関で管理されます。

カードローンを提供する貸金業者や金融機関はみな信用情報機関に加入し、審査の際に申込者の信用情報をチェックする仕組みです。

信用情報がブラックとは、過去の取引や申し込み履歴において何らかのマイナスな情報が記録されていることを指します。

- 長期的な滞納

- 規約違反などによる強制解約

- 債務整理(=借金額を減額したり免除したりする法的手続きのこと)

- 虚偽申告による審査落ち

- 短期間での複数のカードローンへの申し込み

したがって、信用情報を確認すれば、問題なく貸し付けできる人なのか、より客観的に判断できます。

auじぶん銀行カードローンの審査では、3つの信用情報機関の情報をチェックする仕組みです。

【じぶんローン】信用情報はどこの機関を利用するのですか?

当行もしくは保証会社が加盟する個人信用情報機関(当行の場合は2012年5月13日以降にじぶんローンを申込みいただいたお客さまのみ)、および同機関と提携する個人信用情報機関を利用します。

当行が加盟する個人信用情報機関

・株式会社日本信用情報機構(同機関と提携する個人信用情報機関)

・全国銀行個人信用情報センター

・株式会社シー・アイ・シー保証会社が加盟する個人信用情報機関

出典元:auじぶん銀行カードローン

・株式会社日本信用情報機構

・株式会社シー・アイ・シー(同機関と提携する個人信用情報機関)

・全国銀行個人信用情報センター

| 略称 | 加入事業者の例 | |

|---|---|---|

| 全国銀行個人信用情報センター | KSC | 銀行 信用金庫 農業組合 労働金庫など |

| 株式会社日本信用情報機構 | JICC | 消費者金融 クレジットカード会社 信販会社 保証会社など |

| 株式会社シー・アイ・シー | CIC | 消費者金融 クレジットカード会社 信販会社 保証会社など |

信用情報を参照すれば借入状況も他社への申し込み履歴もわかるため、申し込み時に情報を偽ることには意味がありません。

auじぶん銀行カードローンに申し込むときは、信用情報の確認をとおして公正に審査が行われていることを理解しておきましょう。

auじぶん銀行カードローンの審査に落ちないための対策

auじぶん銀行カードローンの審査に落ちないためには、次の対策をしっかりと実践したいところです。

- 申し込み内容に不備がないかよく確認する

- 在籍確認にしっかりと対応する

- 借入希望額は最低限に抑える

- 借入額を整理してから申し込む

- 他社カードローン申し込み後は最低6か月開けて申し込む

- ブラックリストの情報が抹消されてから申し込む

審査に落ちる人の特徴も踏まえたうえで、必要な対策を実践し審査落ちを回避していきましょう。

申し込み内容に不備がないかよく確認する

auじぶん銀行カードローンに申し込むときは、入力内容や書類を送信する前に、不備がないか十分に見直しましょう。

申し込み内容や提出書類の不備は、カードローンの申し込みにおいて避けたいことの一つです。

内容不備や書類不備があると、確認の行程が増えるため、審査完了までに時間を要する原因にもなります。

ちょっとした不備が審査落ちにつながる可能性もあるため、auじぶん銀行カードローンに申し込むときは、不備がないかよく確認しましょう。

在籍確認にしっかりと対応する

auじぶん銀行カードローンの審査に落ちないためには、在籍確認にしっかりと対応する必要があります。

「在籍確認が取れない=返済能力の確認が取れない」ため、審査落ちにはつながりやすいです。

以下のポイントを意識して、在籍確認に備えましょう。

- 事前に時間帯や個人名を名乗ってほしい要望について相談する

- 在籍確認について基本的なことを理解し冷静に対応する

- 自分が電話に出られないときは電話があることについて断りを入れておく

- 使えそうな言い訳を考えておく

電話に出られれば、話す内容は簡単なことのみのため、在籍確認はすぐに終わります。

借入希望額は最低限に抑える

auじぶん銀行カードローンに申し込むときは、借入希望額は最低限の範囲に抑えましょう。

「できるだけ多くお金を借りたい」という心理から高い金額を希望すると、年収とのバランスから審査に落ちやすくなります。

auじぶん銀行カードローンは総量規制の対象外ですが、年収に対して借入希望額が高ければ、auじぶん銀行側は貸し付けに慎重になるものです。

総量規制は対象外でも、計画的な利用ができる範囲の参考として、年収の3分の1以内の借り入れに抑える意識はしていきましょう。

借入額を整理してから申し込む

借入額や借入件数が多いと、多重債務による返済遅延のリスクから、審査には落ちやすくなります。

そのため、auじぶん銀行カードローンの審査落ちを回避するなら、申し込むのはできる限り借入額を整理してからが望ましいです。

例えば、複数の借り入れがあるなら1件完済してから申し込むなどの対策が良いでしょう。

借入額・借入件数が多いと審査に落ちやすくなることは理解した上で、できる限り借入状況が良くなってから申し込むことがおすすめです。

他社カードローン申し込み後は最低6か月開けて申し込む

auじぶん銀行カードローンの審査落ちを回避するには、他社とあわせて申し込むことはNGです。

多くのカードローンを短期間のうちに申し込むと、お金に困っていると思われたり、悪用を疑われたりすることが理由になります。

申し込みの履歴は信用情報機関を通じてわかるため、基本的にはごまかせません。

すでに別のカードローンに申し込んでいる場合は、少なくとも6か月ほど時間を開けてから申し込むと良いでしょう。

ブラックリストの情報が抹消されてから申し込む

信用情報がブラックの方は、情報が末梢されてからauじぶん銀行カードローンに申し込むことが望ましいです。

滞納や強制解約などによりブラックリストの状態だと、情報が登録されている限りは、審査にはほぼ100%通りません。

一度登録された信用情報は、完済から少なくとも5年は保管されます。

各信用情報機関には信用情報の開示請求もできるため、自身の信用情報がどうなっているのか気になる方は開示請求をすることもおすすめです。

auじぶん銀行カードローンの特徴

- au IDがあるとお得な特典が適用される

- 銀行カードローンならではの低金利で利息負担を抑えられる

- 申し込みから契約までスマホ完結で手続きがスムーズ

auじぶん銀行カードローンは、スマホキャリアの一つであるau(KDDI)のグループ企業・auじぶん銀行が提供するカードローンです。

そのため、au IDを持っている方には特典が適用され、お得に利用を始められます。

消費者金融カードローンやクレジットカードでお金を借りる機能のキャッシングなどと比べると、銀行カードローンならではの低い金利も魅力です。

また、au IDを持っている方は金利優遇されるため、カードローンの借り換えにも適しています。

申し込みから契約までスムーズにスマホで手続きできるため、申し込みやすさもメリットといえます。

| 申し込み条件 | ①契約時の年齢が満20歳以上70歳未満 ②安定継続した収入がある (自営業・パート・アルバイトを含む) ③アコム株式会社の保証を受けられる 上のすべての条件を満たす方 |

|---|---|

| 使い道 | 原則として自由 ※事業性資金は除く |

| 利用限度額 | 800万円 |

| 金利 | 年1.48%~年17.5% |

| 利用期間 | 1年 ※審査のうえ自動更新 |

| 審査スピード | 仮審査:最短1時間 本審査:最短翌日 |

| 融資スピード | 最短翌日 |

| Web完結 | 可能 ※ローンカードの受け取りは必要 |

| 在籍確認 | 電話連絡あり |

| 特典 | au限定割(金利優遇) Pontaポイントプレゼントなど |

| 会社名 | auじぶん銀行株式会社 |

申込条件の通り、契約時の年齢が20歳以上70歳未満と幅広いため、高齢者がお金を借りる方法の一つになります。

au IDユーザーの特典

auじぶん銀行カードローンは、au IDユーザーに特典のあるカードローンです。

- 最大年0.5%金利優遇(au限定割)

- Pontaポイントプレゼント(時期によって変更の場合あり)

金利は少しでも低いほうが利息負担を抑えられるため、au IDユーザーの特典は非常にお得です。

ほかにも時期によってポイントプレゼントの特典もあるため、au IDユーザーの方は積極的に申し込みを検討してみましょう。

auじぶん銀行カードローンの申し込みが向いている人

auじぶん銀行カードローンはサービスの特徴を踏まえると、以下の特徴に当てはまる方におすすめの銀行カードローンです。

- 低金利で借り入れしたい

- au IDユーザー

- スマホで気軽に申し込みたい

- 急ぎではないもののお金を借りる必要がある

auじぶん銀行カードローンは銀行カードローンということもあり、比較的に低金利なカードローンとして利用でき、au IDユーザーであればさらに金利は低くなります。

スマホで気軽に申し込めることも、ネット銀行が提供するカードローンならではの利点です。

なお、auじぶん銀行カードローンは即日融資には対応していないため注意が必要になります。

しかし、その分急いでいなければ、さまざまなメリットのあるカードローンとしてお得に利用が可能です。

反対に急いでいて即日融資などのスピーディーな対応を求める方は、即日融資に対応したおすすめのカードローンを検討してみましょう。

auじぶん銀行カードローンの審査に関するよくある質問

auじぶん銀行カードローンに申し込むときは、審査でトラブルや失敗を避けるためにも、よくある質問もチェックしておきましょう。

- 増額申し込みにも審査はありますか?

- auじぶん銀行カードローンは総量規制の対象ですか?

- 審査に落ちたときはいつ再申し込みできますか?

増額申し込みにも審査はありますか?

auじぶん銀行カードローンでは、増額申し込みの際にも審査が実施されます。

【じぶんローン】ご利用限度額は、どのようにすれば変更できますか。また、変更はどうすればいいですか。

ご利用限度額変更のご相談は、ローンセンターまでお電話ください。ご利用限度額の引上げをお申込みの場合、当行で改めて審査をさせていただきます。なお、審査結果によっては、ご要望に沿いかねる場合がありますので、予めご了承ください。

出典元:auじぶん銀行カードローン

増額すればより多くの額の借り入れが可能になるため、問題なく返済できるのか、再度確認が必要になります。

増額審査の際には信用情報の確認だけでなく、あらためて在籍確認や書類提出などが必要になる場合もあるため注意しましょう。

auじぶん銀行カードローンは総量規制の対象ですか?

auじぶん銀行カードローンは、総量規制の対象外です。

総量規制は貸金業法によって定められているため、貸金業者に該当しないauじぶん銀行のカードローンには、貸金業法のルールは適用されません。

| 消費者金融カードローン | 銀行カードローン | |

|---|---|---|

| 貸金業者 | 該当する | 該当しない |

| 総量規制 | 対象 | 対象外 |

| 法律 | 貸金業法 | 銀行法 |

| 借入上限 | 年収の3分の1まで | 法律上は制限なし |

現状、銀行法には総量規制のような借入額の上限ルールはありません。

しかし、「銀行カードローン=無限に借り入れできる」わけではなく、利用限度額は各金融機関の審査の総合的な判断により決定します。

そのため、銀行カードローンに申し込む際にも、総量規制を参考に、年収の3分の1以内くらいを目安に借入希望額を設定すると良いでしょう。

審査に落ちたときはいつ再申し込みできますか?

auじぶん銀行カードローンの審査に落ちた場合は、少なくとも6か月以上は時間を開けて再申し込みしましょう。

短期的に申し込みを繰り返すと、複数社に申し込むことと同様に、信用情報に傷をつける要因になります。

結果として審査には通りにくくなるため、時間を開けてからでなければ審査通過は難しいでしょう。

また、なぜ審査に落ちたのか自分なりに答えを出し、原因を解消した上で再申し込みを検討することが大切です。

年金受給者は申し込むことができますか?

auじぶん銀行カードローンは年金以外に収入がない方でも申し込むことができます。

【じぶんローン】現在の収入は年金だけですが、申込みはできますか?

お申込みいただけます。ただし、当行所定の審査結果によってご要望に沿いかねる場合があります。

引用元:auじぶん銀行カードローン「【じぶんローン】現在の収入は年金だけですが、申込みはできますか?」

年金受給者が利用できるカードローンはいくつかあるため、収入のない年金受給者はより良い条件でお金を借りられる借入先を比較しましょう。

宮野茉莉子

1984年生まれ。東京女子大学卒業後、野村證券に入社。ファイナンシャルプランナーとして活躍。2011年よりフリーランスでライターとして活動し、マネー分野の記事を執筆している。

得意分野:金融商品、投資

資格:2級FP技能士、証券外務員一種、中学高校社会科教員免許

※当サイトはmaneoマーケット株式会社によって運営・管理されております。

※金融商品やサービスのリスクを十分に理解し、利益だけでなく損失も発生する可能性があることを認識してください。

※当サイト(マネーグロース)は金融商品・サービスに関する情報を提供するもので、専門性や正確性を完全に保証するものではありません。

※当サイトで紹介されている金融商品やサービスの個別サポートや相談には対応できません。

※商品・サービスに関するお問い合わせはmaneoマーケット株式会社ではお答えできません。提供元の企業へ直接お問い合わせをお願いいたします。

※金融商品やサービスを利用する際は、各金融機関の公式ウェブサイトで詳細やリスクを確認し、計画的に利用してください。

※当サイトの利用や閲覧に伴う不利益や損失、広告掲載商品の利用に伴う不利益や損失について、当サイトや関係企業・執筆者は責任を負いかねます。

※当サイトの記事ではアコムなどから委託された成果報酬型広告を掲載して収益を得ておりますが、代理契約や金融商品の直接提供・斡旋・個別相談は行っておらず、競合関係もありません。

※当サイトのコンテンツの無断転載や利用は禁止されており、引用する場合は該当記事のURL掲載が必要です。

※当サイトは金融商品を扱うため、事実検証や最新情報の収集・確認を不定期で行い、内容の変更を行う場合があります。

※詳細は広告掲載についてをご覧ください。広告のない商品・サービスについても、事実に基づいて掲載しています。

※ユーザーの皆様に公正な情報判断をしていただくため、事実に基づく情報を提供し、広告主の利益を優先せず、中立的な立場で情報提供に努めています。

※当サイトは、ユーザーの皆様に有益な情報を提供することを目的としていますが、利用に伴うリスクや責任はご自身で判断し、対処していただくようお願いいたします。

※当サイトに関するお問い合わせに関しては、当サイトのお問い合わせフォームからお願いいたします。