PayPayを使えるお店が増えてきているので、PayPayカードを使ってみたい!

このような理由から、いまPayPayカードを検討する方が増えています。

PayPayカードはPayPay残高にチャージできる唯一のクレジットカードのため、PayPayユーザーから特に人気の高いカードです。

PayPayカードならではのメリットも多く、人によっては大手のクレジットカードよりも使い勝手が良く感じられる場合もあります。

しかし、PayPayカードに申し込みをしても、やはり審査に通るかどうかが心配になってしまいますよね。

本記事は、PayPayカードの審査について徹底解説!他にもPayPayカードのメリットやデメリットに加え、審査落ちの原因や申し込みの流れについても詳しく解説していきます。

- PayPayカードは審査は3つの基準を満たせば通りやすい?

- 比較的に審査に通りやすい流通系カードに分類

- すぐカードが必要な方に嬉しい最短2分の審査時間

- 条件を満たせばより高いポイント還元率へ変化!

目次

PayPayカードの審査は厳しい?

PayPayカードの審査は一般的なクレジットカードと比較して、特別に難しいわけではありません。

PayPayカードは「どのような基準で審査をしているのか?」と実際の難易度について詳しく見ていきましょう。

審査基準は3つある

PayPayカードの審査基準は主に3つあります。

- 日本国内在住の満18歳以上(高校生除く)

- 本人または配偶者に安定した継続収入がある

- 有効なYahoo! JAPAN IDをお持ちの方

※お申し込みにはスマートフォンが必要です。

PayPayカードは高校生が利用できないですが、満18歳以上であれば申し込みできるため、学生におすすめのクレジットカードの一つです。

継続的な収入というのは、アルバイトやパートの収入も含まれるため、利用できる対象者が幅広いのもPayPayカードの良いところです。

また、「申し込み」や「バーチャルカードの発行」には、必ずPayPayアプリを使用するため、SMS認証が可能なスマホも必要になります。

\最短2分のスピード審査!/

流通系カードは比較的作りやすい

PayPayカードはクレジットカードのなかでも、比較的審査に通りやすいことが特徴です。

これはPayPayカードはクレジットカードのなかでも、審査に通りやすい「流通系カード」に分類されているからです。

流通系カードとはショッピングセンターや百貨店など、小売業者が発行しているクレジットカードのことで、クレジットカードの審査が甘い傾向にあります。

クレジットカードの種類は流通系以外にも、発行会社のタイプによって、以下のような種類があります。

▼クレジットカードの種類

| 分類 | カード名 | 特徴 |

|---|---|---|

| 銀行系 | 三井住友カード 三菱UFJカード みずほマイレージクラブカード | 銀行もしくは銀行のグループ企業が発行 |

| 交通系 | ビューカード JALカード ANAカード | 鉄道会社や航空会社が発行 |

| 信販系 | ジャックスカード オリコカード JCBカード | クレジットカードやローン商品などを扱う信販会社が発行 |

| 流通系 | イオンカード エポスカード PayPayカード | スーパーや百貨店などの小売業者が発行 |

信販系クレジットカードの審査は一般的な難易度と言われています。

また、ステータス性が高いクレジットカードの「銀行系」や「交通系」は審査が厳しい傾向にあります。

PayPayカードは「流通系」比較的に作りやすい流通系カードに分類されるため、「審査に自信がない」という方にも挑戦しやすいためおすすめです。

審査時間は最短2分とスピーディーに完了する

PayPayカードの審査時間は最短2分とスピーディーで、遅くとも1週間程度で完了します。

これはPayPayカードでは機械による自動審査が行われているためです。

自動審査で問題がない場合は、土日祝日でもすぐに審査結果がわかります。

ただし、自動審査だけでは審査基準を満たしているか判断できない場合は、人による手動審査へ引き継がれるため、さらに時間がかかる場合もあります。

すぐにカードを作る必要がある方は、即日発行のクレジットカードを検討しましょう。

▼PayPayカードの基本情報

| 年会費 | 無料 |

|---|---|

| 審査時間 | 最短2分 |

| 発行時間 | 申し込み&審査で最短5分で使える |

| ポイント還元率 | 1.0% |

| ポイントの種類 | PayPayポイント |

| 限度額 | 非公開 |

| 国際ブランド | JCB・Visa・Mastercard |

| 付帯保険 | なし |

| 電子決済 | Apple Pay、楽天ペイ、auPAY、d払い、モバイルSuicaなど |

| 締日・支払日 | 月末締め・翌月27日払い |

| 運営会社 | PayPayカード株式会社 |

\土日でも最短即日審査!/

PayPayカードの審査に落ちてしまう7つの原因

PayPayカードの審査に落ちてしまう原因は主に7つあります。

以下の7つの原因を押さえて、PayPayカードの審査を通過しましょう。

- 在籍確認に対応できなかった

- 入力内容に誤りがある

- 返済能力がないと判断された

- 無職で収入がない

- 金融事故の履歴が残っている

- 30歳を超えてスーパーホワイト

- 短期間で多重申込をしている

具体的な審査落ちの原因を、一つずつチェックしていきます。

在籍確認に対応できなかった

PayPayカードでは在籍確認に対応できない場合、審査に落ちてしまいます。

これは在籍確認はクレジットカード会社が申込者の返済能力を確認するために、申込情報に記載された勤務先へ電話連絡を行う必要があるからです。

この在籍確認時に申込者が勤務先に在籍していることが確認できないと、審査に通過することができません。

ただし、在籍確認では申込者本人が電話に出られなくても問題はありません。

つまり、同僚や上司などが電話連絡に出ても以下のような対応により、在籍中であることが確認できます。

〇〇(申込者)はただいま、席を外しております。

ただし、在籍確認の電話に出た人が「そのような者はおりません」と言った場合は、確認が取れず、審査に落ちてしまうので注意が必要です。

入力内容に誤りがある

PayPayカードでは申込内容に間違いがあった際にも審査に落ちる可能性があります。

例えば、勤務先の電話番号を間違えてしまうと、在籍確認が取れなくなるので、結果的に審査に落ちてしまいます。

故意ではないとしても、申込情報に間違いがあると、「嘘をついた」という悪いイメージができてしまうため、審査に通りにくくなってしまいます。

そのため、申込フォームを送信する前に、しっかり見直しをするだけでも、クレジットカードの審査落ちを防ぐことができます。

引越し予定で提出した身分証明書の住所と現住所が異なるなど特殊な事情がある場合は、事前に電話窓口に相談しておくと安心です。

■PayPayカスタマーサポート窓口

電話番号:0120-990-634

窓口時間:24時間受付/土日祝日を含む365日

返済能力がないと判断された

PayPayカードの審査は返済能力がないと判断された場合も、審査に落ちます。

具体的に、年収〇〇〇万円以上といった申込条件はありませんが、やはり返済能力がなければ、審査に通過することはできません。

実際に、PayPayカードでも行われている機械による自動審査は「本人の属性=基本情報」がスコアリングされるため重要なポイントになります。

例えば、非正規雇用者よりも「正社員」、賃貸よりも「持家」、勤続1年よりも「勤続20年」のほうが高く評価されます。

このような自動審査で一定の基準を超えなければ、「返済能力がない」と判断されてしまうのです。

また、信用情報を確認したとき、収入に対してカードローンの他社借入や借入額が多い場合も、返済能力がないと判断されやすいので注意しましょう。

そのため、カードローンやクレジットカードのキャッシングを利用している方は、返済してから申し込みをする必要があります。

このように、PayPayカードへ申し込む際には、返済能力があると判断される必要があります。

無職で収入がない

無職で収入がない方は、PayPayカードの審査に落ちる可能性が高いです。

PayPayカードの申込基準にある通り、「本人または配偶者に安定した継続収入がある」と返済能力が求められるからです。

そのため、申込者は原則として仕事をしていることが求められます。

無職で収入がない状態では、PayPayカードの申込条件を満たすことができないので、審査落ちする可能性が高くなるでしょう。

ただし、PayPayカードは「配偶者に安定した収入がある方」であれば申し込みができます。

そのため、専業主婦が利用できるクレジットカードの一つです。

専業主婦以外で無職で収入がない方は、無職でも申し込むことができるクレジットカードを検討する必要があります。

金融事故の履歴が残っている

PayPayカードの審査は、過去に返済の延滞遅延や債務整理などの金融事故を起こしている方が不利です。

金融事故の履歴はクレジットカード会社が在籍確認のほかに信用情報を調べることで確認されます。

このとき、過去に長期滞納して金融事故を起こした「異動」や「自己破産」の履歴が残っていると、審査に受かることができなくなってしまいます。

一般に支払いが3か月以上滞ると、「異動情報」などとして記録される。国内には三つの信用情報機関があり情報を共有しているため、新たなカードやローンの審査はほぼ通らなくなる。このような状況に陥ることを、俗に「ブラックリストに載る」と表現している。たとえ完済し、契約が終了しても異動情報は5年間は消えない。

引用:「信用「真っ黒」リスト、実在しなくても一度の傷が一生の大事に」読売新聞

信用情報は国内にある「CIC」「JICC」「KSC」という3つの信用情報機関に、5年〜7年記録されています。

こうした金融事故の記録が消えていない状態で、クレジットカードの新規申込をしても審査には通りません。

3つの信用情報機関は情報の交流(共有)を行っているため、過去の信用情報を隠して申し込みをすることは不可能です。

そのため、信用情報が心配な方は、一度自身で信用情報の開示を行うことをおすすめします。

各信用情報機関では、有料で個人の情報開示に対応しているので、自身の信用情報を確かめることも可能です。

情報開示の結果、金融事故の記録が残っている場合は、その情報が消えるまでクレジットカードの新規申込は控えましょう。

30歳を超えてスーパーホワイト

PayPayカードで審査落ちする6つ目の原因は、30歳を過ぎても信用情報の利用履歴が一切ないスーパーホワイトの場合です。

スーパーホワイトは一見、何も問題がないように思うかもしれません。

しかし、クレジットカードの審査では、30歳を超えてのスーパーホワイトは実は敬遠されやすくなっています。

なぜなら、自己破産をして一定期間クレジットカードを作れなかった方も、スーパーホワイトになるからです。

単純に現金払いをしてきた結果スーパーホワイトになった方と、自己破産でスーパーホワイトになった方の見分けがつきにくいのです。

最近では、30歳までに1枚もクレジットカードを使わずに生活する方が少ないため、「スーパーホワイト=自己破産」と思われやすい傾向があります。

そのため、信用情報に少しでも良い履歴を残したい場合は、携帯端末の割賦払いをコツコツ支払い実績を積むのも一つの方法です。

一方、10代や20代前半の場合は、初めてクレジットカードを作る人も多いので、年齢によってはスーパーホワイトが不利にならない場合もあります。

今まで現金主義だった方は、クレジットヒストリーを積み上げていくためにも、20代におすすめのクレジットカードを作りましょう。

短期間で多重申込をしている

PayPayカードで審査落ちする7つ目の原因は、短期間で複数のクレジットカード会社に多重申込をしている場合です。

実は、信用情報にはクレジットカードやローンの契約・返済状況だけではなく、「申込情報」も6カ月履歴に残ります。

そのため、短期間で複数のクレジットカード会社に申し込みを行うと、複数の会社に申し込みをしたことがバレてしまうのです。

クレジットカード会社に複数の申し込みをすると、「お金に困っている」という印象が強くなり、審査で不利になりやすくなってしまいます。

そのため、審査に通りたい場合は、1社ごと申し込みを行う必要があります。

万が一落ちてしまった場合は、申込情報が消える6カ月後に再挑戦しましょう。

また、申込情報には審査結果まで記載されることはありませんが、「申込情報」だけで「契約情報」がない場合は審査に落ちたことは予想がつきます。

前の会社が「返済能力がない」と判断した債権回収のリスクが高い方に、クレジットカードを貸与したいと考える発行会社は、やはり少ないものです。

そのため、審査に落ちたクレジットカード会社の申込情報が残っている間は、次の新規申込は避けましょう。

\年会費無料でポイント高還元!/

PayPayカードの審査に通るための5つのコツ

ここでは、PayPayカードの審査に通りやすくするための5つのコツを紹介します。

- 申し込み内容に不備がないように入力する

- 継続的な安定した収入がある状態で申し込む

- 同時に複数枚のクレジットカードに申し込まない

- 他で借り入れしてる場合は、完済または減らしてから申し込む

- キャッシング枠は0円にして申し込む

申し込み内容に不備がないように入力する

PayPayカードの審査に通るための1つ目のコツは、申し込み内容に不備がないように入力を進めることです。

そのため、必要事項の入力を進める際は、必ず正しい情報を入力しましょう。

虚偽情報を入力したつもりはなくても、入力ミスで審査に落ちてしまう可能性もあるので、慎重に入力を進めてくださいね。

継続的な安定した収入がある状態で申し込む

PayPayカードの審査に通るためのコツとして、継続的な安定した収入がある状態で申し込むということも挙げられます。

PayPayカード

- 日本国内在住の満18歳以上(高校生除く)の方

- ご本人様または配偶者に安定した継続収入がある方

- 本人認証が可能な携帯電話をお持ちの方

ただ、PayPayカードの申し込み条件を見ると、「本人または配偶者に継続収入があること」とあるので、本人に継続収入がなくても申し込み自体はできます。

ただ、本人に継続収入がある方が、審査通過率を比較的あげることができるでしょう。

同時に複数枚のクレジットカードに申し込まない

PayPayカードの審査に通る確率を上げたいのなら、同時に複数枚のクレジットカードに申し込まないことも大切です。

同時に複数枚のクレジットカードに申し込むことで、「お金に困っている人なのでは…」「新規入会特典目的で申し込みしているのでは…」と思われてしまいます。

他で借り入れしてる場合は、完済または減らしてから申し込む

他でも借り入れをしている場合は、できれば完済してから申し込みを進めましょう。ただ、完済が厳しい場合は、できるだけ借金を減らしておくことが大切です。

奨学金や住宅ローンなどは特に気にしなくて大丈夫です。

キャッシング枠は0円にして申し込む

PayPayカードのキャッシング枠を0円にして申し込むことで、審査通過率を高めることができます。

キャッシング枠をつける場合は、もう1つ別で審査が行われるので、審査通過率を下げてしまいます。

PayPayカード5つのメリット

PayPayカードのメリットは主に以下の5つです。

- 高還元率かつ年会費無料

- 申し込みと審査を合わせても早く使える

- ナンバーレスで安心のセキュリティ

- ソフトバンク・ワイモバイルユーザーはよりお得にポイントが貯まる

実は、PayPayカードはソフトバンクやワイモバイルユーザーであれば、より便利に利用することができます。

PayPayカードを利用すると、どんなメリットが得られるのか普段クレジットカードを使わない方にもわかるようにご紹介します。

\最短2分のスピード審査!/

高還元率かつ年会費無料

PayPayカードの利用は年会費無料かつ、200円につき1%(2円相当)の高還元を受けることができます。

貯まったPayPayポイントは普段の買い物からクレジットカードでのインターネットショッピングで活用可能です。

また、PayPayカードの基本のポイント還元率は1%ですが、Yahoo!ショッピング・LOHACOの利用時には最大で5.0%還元を受けることができます。

このため、Yahoo!ショッピングをよく利用する方であれば、PayPayカードを使って効率的にポイントを貯めることができます。

よりポイントを貯めたい方は還元率が高いクレジットカードを検討しましょう。

また、PayPayポイントを他社のポイントサービスに移行することはできませんが、他社のポイントを移行させることは可能です。

| PayPayポイントへ移行できるサービス | LINEポイント ソフトバンクポイント Vポイント モッピー Vitalityコイン Smile STANDなど |

|---|---|

| PayPayマネーライトへ移行できるサービス | ふるなび マクロミルポイント ハピタス ブックオフ(キャッシュレス買取) 第一スマートほけん RealPayなど |

PayPayマネーライトはATMやクレジットカードからチャージしたPayPay残高のことです。

さまざまサービスから獲得・付与されるPayPayポイントとは違います。

どちらも「1ポイント=1円」で支払いに使用することができますが、出金することはできません。

PayPayは主に以下のような場所で利用することが可能です。

- 飲食店

- スーパー

- 100均

- 書店

- 百貨店

- コンビニ

- ドラッグストア

- 旅館やホテル

- 航空券(Peach Aviation)

- タクシー

日用品からレジャーまで、幅広くポイントを利用できるので、せっかく貯めたクレジットカードのポイントを無駄にしにくいのが良い点です。

申し込みと審査を合わせても最短で使える

PayPayカードは申し込み&審査で最短5分で使えることが特徴です。

ただし、最短で使用できるようにするためには、PayPayカードをアプリ経由で申し込む必要があります。

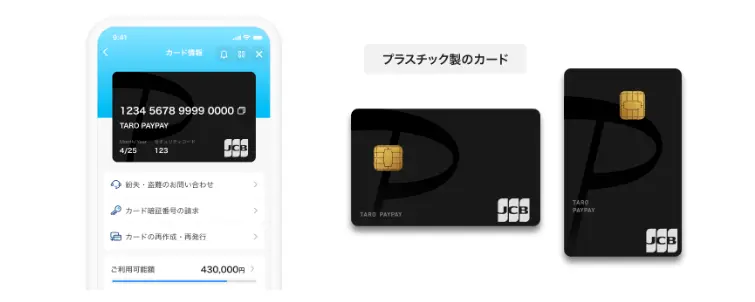

PayPayアプリから、申込時に支払用の金融機関口座の登録を行うと、審査通過後にバーチャルカードが即時発行されて利用可能になります。

プラスチック製のカードは自宅に届くまで1週間程度かかるため、すぐには手に入りません。

バーチャルカードはネットショップであればすぐに利用できますが、店舗では使用することができないので注意が必要です。

ネットはバーチャルカード、実際の店舗での利用はプラスチック製のカードと、うまく使い分ける必要があります。

カードをすぐに実店舗で利用したい方は、即時発行のクレジットカードを検討する必要があります。

ナンバーレスで安心のセキュリティ

PayPayカードの良い点は、ナンバーレスカードでセキュリティ性能が高いところです。

ナンバーレスカードは覗き見を防止できることから安全性が高く、クレジットカードの不正利用も防止することができます。

しかし、ナンバーレスカードと言っても、実際にはさまざまなタイプがあります。

PayPayカードは裏面にもカード番号や有効期限が記載されていない完全なナンバーレスカードです。

しかし、ナンバーレスカードの中には、「片面(裏面)だけ」カード番号が記載されているタイプもあります。

どちらのほうが安心かと言えば、やはりPayPayカードの完全ナンバーレスカードです。

ただし、PayPayカードは完全ナンバーレスのため、1つ厄介な点もあります。

それは、カード番号やセキュリティコードを忘れてしまった場合、「PayPayカード会員メニュー」で確認しないといけないことです。

忘れっぽい方にとっては、カード番号の確認が非常に面倒に感じられるかもしれません。

それだけカードのセキュリティが高いため、安心してクレジットカードを利用したいという方には満足度が高いカードとしておすすめできます。

まだまだナンバーレスカードは数が多くないため、安全性を重視してクレジットカードを選ぶ方にはPayPayカードも検討しましょう。

ソフトバンク・ワイモバイルユーザーはよりお得にポイントが貯まる

PayPayカードはソフトバンク・ワイモバイルユーザーには最大1.5%付与のように、効率的にポイントが貯まるようになっているのも特徴です。

具体的には、ソフトバンク・ワイモバイルユーザーは、通信費用が以下のように優遇されています。

| ソフトバンク | ・ソフトバンク(スマホ・携帯)通信料の最大1.5%付与 ・SoftBank光/Air利用料金の最大1%付与 ・おうちでんき/自然でんき利用料金の最大1%付与 |

|---|---|

| ワイモバイル | ・ソフトバンク(スマホ・携帯)通信料の最大1%付与 ・SoftBank光/Air利用料金の最大1%付与 ・おうちでんき/自然でんき利用料金の最大1%付与 |

ショッピングだけではなく、通信料もまとめてPayPayカードで支払うことで、より多くのPayPayポイントを貯められます。

ポイントサービスを重視しているソフトバンク・ワイモバイルユーザーの方にとっては、PayPayカードは候補にしたいクレジットカードの一つです。

PayPayカード2つのデメリット

PayPayカードのデメリットは主に2つあります。

- 付帯保険が弱い

- PayPayを使わないと特徴がない

PayPayカードへ申し込みをしてから後悔しないように、デメリットも事前に把握しておきましょう。

付帯保険が弱い

PayPayカードは他社のクレジットカードと比較して、付帯保険が弱いというデメリットがあります。

空港ラウンジの利用や旅行保険など、他社のクレジットカードではよく見かける付帯保険が、PayPayカードには一切ついていません。

付帯保険がつくのはPayPayカードゴールドのみです。

そのため、付帯保険も重視する方は、PayPayカードゴールドのような充実した保険が付いているゴールドカードから1枚選ぶこともおすすめです。

付帯保険も強いカードを希望する方は、こちらのクレジットカードの利用も検討してみてはいかがでしょうか。

PayPayを使わないと特徴がない

PayPayカードのもう一つのデメリットは、PayPayを使わないとサービスにあまりメリットが感じられないことです。

PayPayカードのメリットの多くは、PayPayを利用することを前提にしています。

普段からPayPayを利用しない方にとっては、どうしても魅力が薄くなります。

| PayPayカードが向いている方 | ・PayPayをよく利用する方 ・急いでクレジットカード(バーチャルカード)を発行してもらいたい方 ・セキュリティを重視しておりナンバーレスカードが欲しい方 |

|---|---|

| PayPayカードが向いていない方 | ・PayPayを利用しない方 ・付帯保険を重視している方 ・クレジットカードのポイント還元・付与にあまり興味がない方 ・スマホやアプリの操作が苦手な方 |

クレジットカード自体の魅力を重視する場合は、付帯サービスが充実している他社のクレジットカードを選ぶ方がおすすめです。

また、PayPayカードは、スマホからの新規申込が必要になるため、スマホやアプリの操作が苦手な方には、それも苦痛に感じられるかもしれません。

PayPayカードの新規入会特典の内容

PayPayカードは新規入会特典を定期的に実施しています。

主に特典の対象となるのは、「指定されたWEBページからの新規申込」と「ソフトバンク・ワイモバイル専用ページからの新規申込」です。

特典の内容は時期によって異なりますが、新規入会特典+3回利用で最大3,000円相当のPayPayポイント※1がもらえます※2。

また、以下に該当する場合は、特典の対象外となるので注意しましょう。

\最短2分のスピード審査!/

- PayPayカードゴールド会員

- 旧Yahoo!JAPANカードも含むPayPayカード会員

お得な特典を受けたい方は、ぜひ特典付与を開催しているクレジットカードをチェックしてみてください。

※1.出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。なお、所定の手続きの後にPayPay加盟店にて使用できます。

※2.PayPayカード(旧Yahoo! JAPANカードも含む)会員の方は、PayPayカードにお申し込みできません。退会済みの方はお申し込みは可能ですが、本特典は対象外です。

PayPayカードへ申し込む流れ

次に、PayPayカードの申し込みの流れについてご紹介します。

まず、結論から言ってしまうと、PayPayカードは、パソコンからの申し込みができません。

PayPayカードは「スマホブラウザ(WEB)」もしくは「PayPayアプリ」からしか申し込みができないため、最初にスマホを用意しておきましょう。

以下は、スマホブラウザ(WEB)からの申込方法です。

- Yahoo!JAPANのIDを作る

- Yahoo!JAPANのIDとPayPayを連携させる

- 申込情報を入力する

- 審査終了

- カードを受け取る

\最短2分のスピード審査!/

PayPayカードに申し込みする場合は、Yahoo!JAPANのIDが必要となります。

そのため、ID を未取得の人は、PayPayカードの公式サイトから「IDをお持ちでない方」を選択して、手続きを進めましょう。

もしくは、Yahoo!JAPANのトップページから「ID新規取得」をクリックして手続きすることも可能です。

取得したYahoo!JAPANのIDは、新規申込をする前に、PayPayと連携する必要があります。

PayPayアプリをスマホにダウンロードしたら、「アカウント」→「外部サービス連携」→「Yahoo!JAPAN ID」を選択します。

Yahoo!JAPANのIDを設定(ログイン)したら連携完了です。

次に、PayPayカードの公式サイトで「IDをお持ちの方」を選択します。

申込フォームが表示されたら、名前や住所などの必要事項を入力しましょう。

このとき、支払用の金融機関口座の登録も同時に行えます。

新規申込は最短5分で完了します。

※PayPayアプリから新規申込をした場合は最短2分で審査可能で、アプリ上にバーチャルカードが発行され即時利用可能になります。

プラスチック製のカードが自宅に届くまでは1週間程度が目安です。

支払用の金融機関口座を登録しなかった場合は、受け取り時に本人限定郵便となり、本人確認が必要になる場合もあります。

まとめ

PayPayカードは、流通系カードなので比較的審査が易しく、学生でも取得しやすくなっています。

特に、ソフトバンクやワイモバイルユーザーはポイントの付与率が高いので、効率的にPayPayポイントを貯められるのでおすすめです。

また、申し込みと審査を合わせて最短でスピーディーにバーチャルカードを発行してもらえるのも良い点です。

プラスチックカードも、ナンバーレスでセキュリティが高く、初めてクレジットカードに挑戦する方にも安心できます。

PayPayをよく利用するなら持っていて損はないカードなので、これからクレジットカードの新規入会を考えている方は、ぜひ検討してみてください。

\最短2分のスピード審査!/