クレジットカードは現金を持ち歩かずに支払いができる・ポイントが貯まるなど現代社会において欠かせないものです。

しかし、クレジットカードの審査に落ちてしまったり、審査に落ちないか不安な方も多いのではないでしょうか。

本記事はクレジットカードの審査に落ちてしまうよくある6つの原因と対策まで詳しく解説しています。

気になる審査項目から審査の流れ、審査が不安な方向けのおすすめクレジットカード6選も紹介するため、最後までご覧ください!

\審査が不安な方必見!/

目次

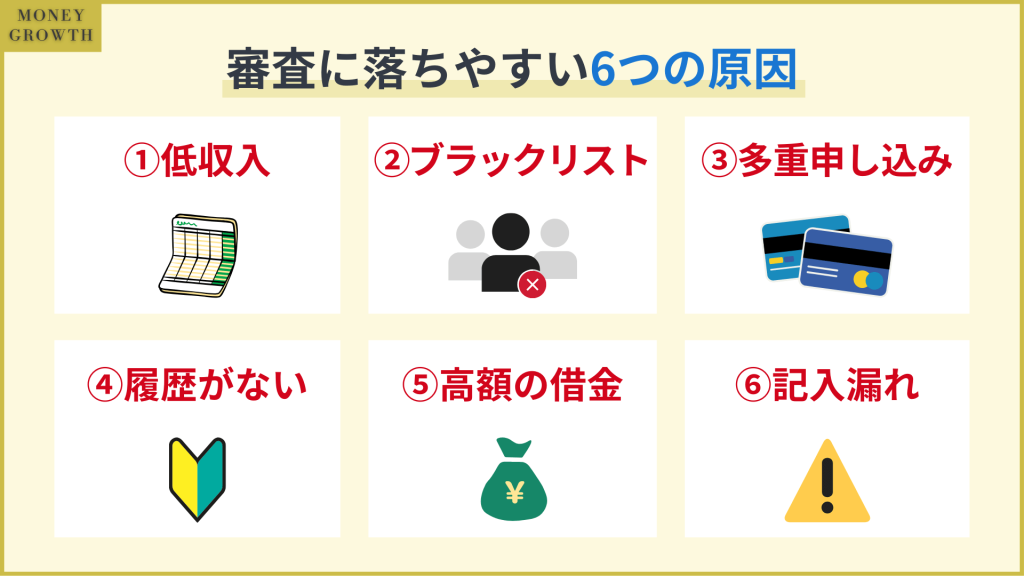

クレジットカードの審査に落ちるよくある6つの原因

クレジットカードの審査に落ちる原因を簡単に言うと「あなたに支払い能力がなく、信頼がない」ということです。

それでは実際によくある事例とは何でしょうか?

審査に落ちる人を徹底調査した結果、クレジットカードの審査に落ちる原因は以下6つでした。

返済能力 (収入) が低い

収入が低いとクレジットカードの審査に落ちる可能性が高くなります。

収入の基準はカードによって異なりますが、月収10万円以下が低収入の目安となります。

クレジットカードは後払いであり、利用者は一定期間カード会社に借金をします。

そこで、利用者の収入が低いと貸し倒れのリスクが高まるため、審査において収入は重要視されます。

審査が不安な方は、クレジットカード審査が甘い会社へ申し込みを検討しましょう。

返済延滞などでブラックリスト入り

返済延滞や強制解約などの「金融事故」を起こしてしまうと、「金融事故記録」として信用情報機関に登録されてしまいます。

「金融事故記録」は5年間残り続けるので、その間はほとんど自動で審査に落ちてしまう仕組みになっています。

もし金融事故に心当たりがあるのなら、信用情報機関の公式ホームページから信用情報の開示ができます。

開示手数料1,000円で信用情報が見れるため、 1度確認しておくことをおすすめします。

多重申し込み

審査落ちを危惧して、同時に何枚もクレジットカードを申し込んでしまう方も少なくありません。

このように、たくさんのクレジットカードへ同時に申し込むことを多重申し込みと言います。

しかし、多重申し込みは審査落ちの原因になります。

理由は、カードを何枚も持つことで貸し倒れのリスクが上がるからです。

また、入会特典目当てだと思われてしまうこともあるので、多重申し込みは避けるようにしましょう。

何枚も申し込みをしようと考えていた方は、まずはおすすめのクレジットカードを1枚へ絞って申し込みする必要があります。

初めてクレジットカードを作る

初めてクレジットカードを作る人のことをホワイトと呼びます。

ホワイトは過去の取引履歴がなく、判断材料が少ないので審査に落ちてしまうことがあります。

もし、ホワイトの場合は過去の取引履歴ではなく、年会費無料のクレジットカードや現在の返済能力を重視するクレジットカードを選びましょう。

\審査が不安な方必見!/

高額の借金をしている

高額な借金も審査に落ちる原因となります。

多少の借金であれば問題はありませんが、年収の3分の1以上の借金がある場合は審査に通りにくくなります。

これは、賃金業法という法律の総量規制という仕組みが影響しています。

総量規制とは個人の借入総額を、原則として年収の3分の1までと制限する仕組みのことです。

(クレジットカードのショッピング枠は総量規制の対象外です)

クレジットカードのキャッシングは総量規制の対象となるため、年収の3分の1を超えた希望が通らず、審査も不利になります。

そのため、出来るだけ借金を減らしてから申し込みましょう。

個人情報の記入漏れ

申込書類に書く、個人情報の記入漏れや記入ミスも審査に影響します。

以下の項目は信用に直接直結するため必ず申し込む前に確認しましょう。

- 氏名

- 生年月日

- 住所

- 電話番号

- 同居家族

- 年収

- 借入額

注意点として虚偽の報告をしても、信用情報機関ですぐに真偽が特定されてしまいます。

虚偽が発覚した際には、信用が非常に落ちてしまう可能性があるため絶対に嘘はつかないようにしましょう。

\審査が不安な方必見!/

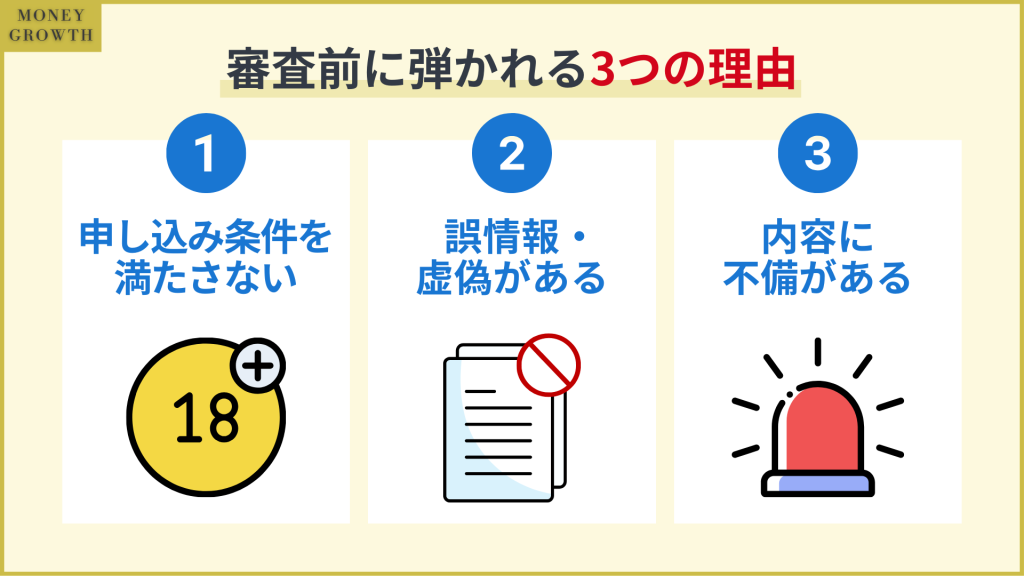

クレジットカードの審査前(申し込み段階)で弾かれる3つの理由

クレジットカード申込の際は必ず審査が行われますが、審査前に弾かれるケースもあります。

審査前に弾かれる主な理由は以下の3つです。しっかり把握していれば簡単に対処できるものばかりなので、クレジットカード申込前にチェックしてみてください。

申し込み条件をそもそも満たしていない

クレジットカードにはそれぞれ申込条件があり、条件を満たしていないと審査前に弾かれてしまいます。

申込条件はクレジットカードによって異なりますが、18歳以上であることを申込条件にしている場合がほとんどです。

基本的にクレジットカードは18歳以上しか申し込むことができず、高校生は親の同意があったとしても発行不可となります。

申込条件は各カード会社のホームページで確認できます。

\審査が不安な方必見!/

申し込み時に誤情報・虚偽情報を申告している

申し込み時の情報に誤りや虚偽情報があった場合は審査前に弾かれます。

クレジットカードを申し込む際は、運転免許証やパスポートなど本人確認書類の提出が必要です。

また、年収額に自信がなく勤続年数や年収など虚偽情報を申請する方がいますが、基本的に虚偽情報は発覚する可能性が高いです。

虚偽情報を申告した方はカード会社のブラックリストに載り、今後クレジットカードを発行することができません。

最悪の場合、罪に問われることもあるので、誤情報や虚偽情報を申告してクレジットカードを発行しようとするのは絶対にやめましょう。

申し込み内容に不備がある

必須項目の入力漏れや入力ミスなど、申し込み内容に不備があると審査前に弾かれる可能性があります。

とくに、電話番号やメールアドレスは不備が多い項目なので注意が必要です。

また、本人確認書類など提出書類に不備があった場合も審査に通りません。

本人確認書類は種類によって2つ提出しなければいけない場合があるので、必要事項を十分に確認したうえで提出しましょう。

本人確認書類の有効期限切れや、住所変更前のものも不備となるので注意してください。

\審査が不安な方必見!/

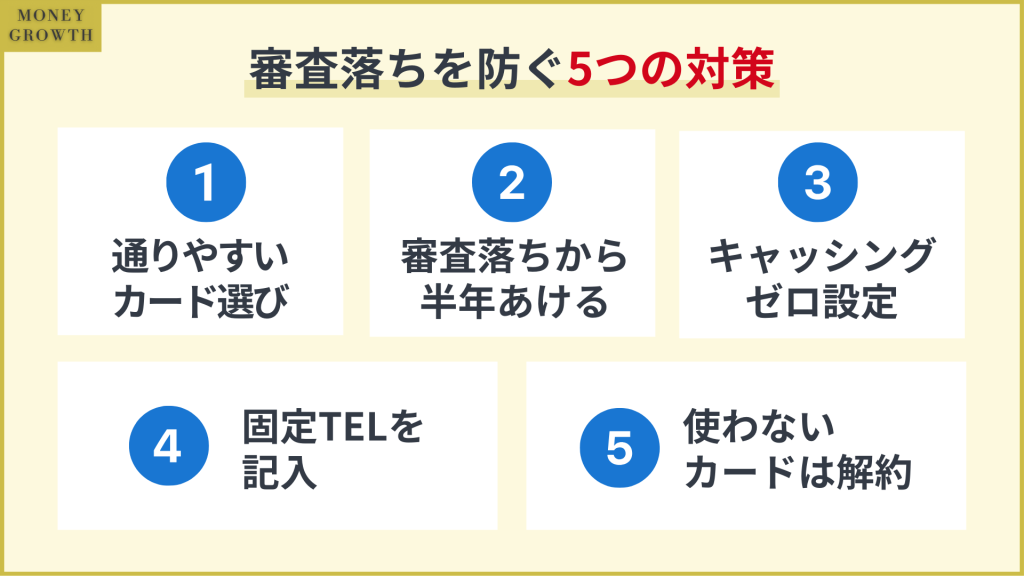

クレジットカードの審査落ちを防ぐ5つの対策

ここまでクレジットカードの審査に落ちるよくある原因を解説しましたが、ここからは実際の対策をご紹介します。

クレジットカードの審査落ちを防ぐ対策としては主に以下の5が挙げられました。

それぞれの対策について詳しく見ていきましょう。

審査に通りやすいクレジットカードに申し込む

一番の対策は、審査に通りやすいクレジットカードに申し込むことです。

しかし、基本的に「審査なしのクレジットカード」や「審査に通りやすい」を売りにしているクレジットカードは存在しません。

ただ、正直なところ審査に通りやすい傾向にあるクレジットカードは存在します。

こちらについては、記事の後半で解説しますが、早く気になる方は以下のリンクからご覧ください!

\審査が不安な方必見!/

審査落ちから半年以上あけて申し込む

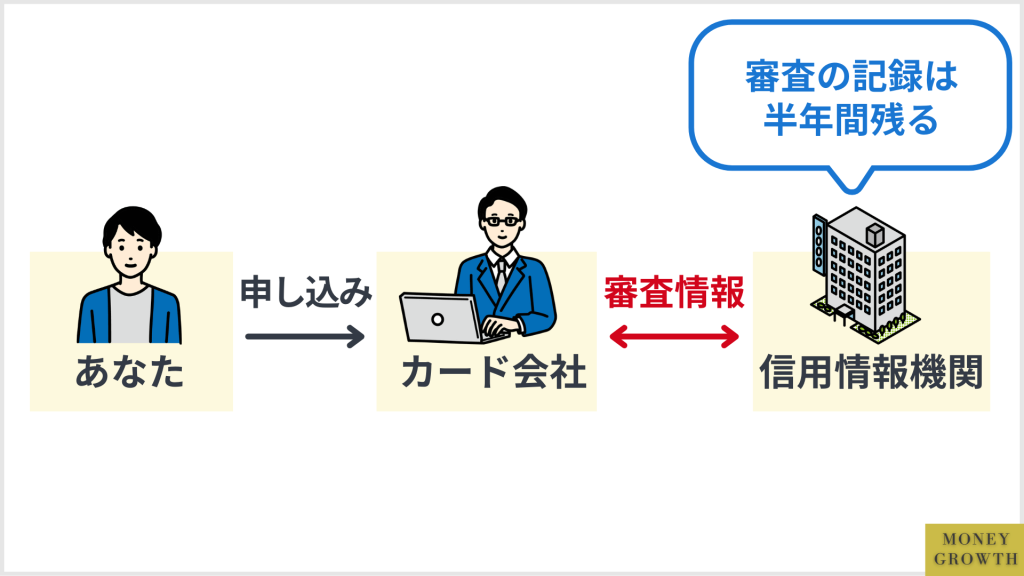

クレジットカードの審査情報はしばらくの間、信用情報として信用情報機関に保存されます。

信用情報機関に保存された審査情報は、他のクレジットカードの審査でも確認されてしまいます。

審査情報が残るのは半年間ですので、審査に落ちた方は半年以上期間を開けて申し込みましょう。

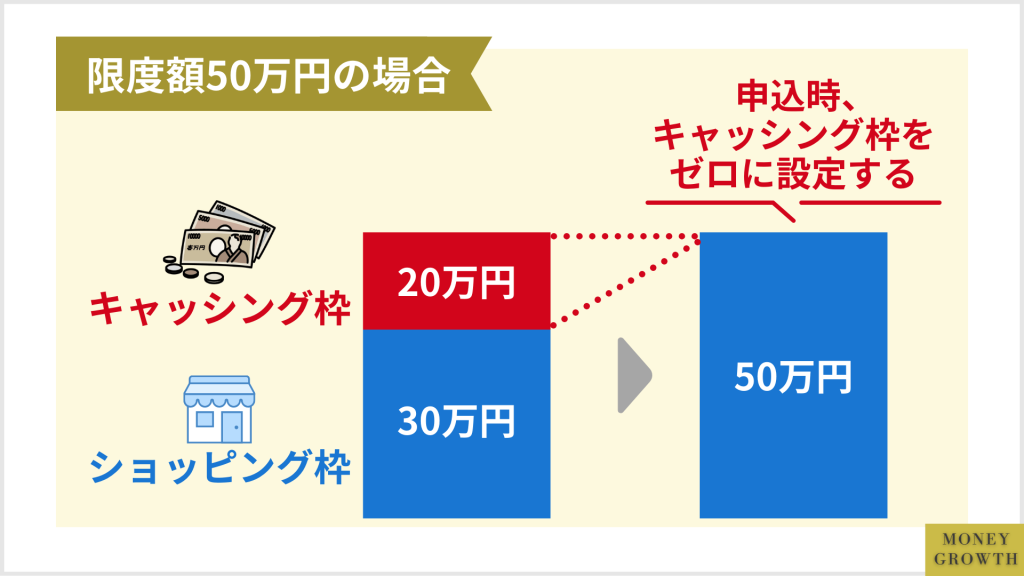

キャッシング枠を0に設定する

キャッシングとはクレジットカードを使って現金を引き出せる機能のことで、キャッシング枠が高いほど貸し倒れのリスクが高くなります。

キャッシング枠とは、クレジットカードのキャッシング機能を使って現金を借りられる限度額のことです。

申込書類にキャッシング枠の希望額を記入する欄があるので、特段必要がない場合は0に設定しましょう。

また、今すぐお金が必要な方が現金を引き出す場合は、より審査時間や融資時間が短いキャッシングがおすすめです。

\審査が不安な方必見!/

固定電話の番号も記入する

クレジットカードの審査は、属性情報や過去の履歴をもとにスコアリングして行われます。

そして、固定電話は以下の理由からスコアリングの点数が高いと言われています。

- 連絡が取れる手段が複数あることで信用力があがる

- 本人確認の際に有用

- 回線の名義人を調べられる

そのため、出来るだけ固定電話の番号も記入するようにしましょう。

使わないクレジットカードは解約する

クレジットカードの枚数を減らすことで、審査落ちの可能性は低くなります。

なぜならば、貸し倒れリスクが少なくなるからです。

クレジットカードはカードごとに限度額が設定されており、枚数が多ければ多いほど使える額も大きくなります。

ほとんど利用していないカードでも、大きな額を使えることに変わりはないので、それらを解約することで審査に通りやすくなります。

\審査が不安な方必見!/

クレジットカード審査落ち後の再申し込み(再審査)3つのコツ

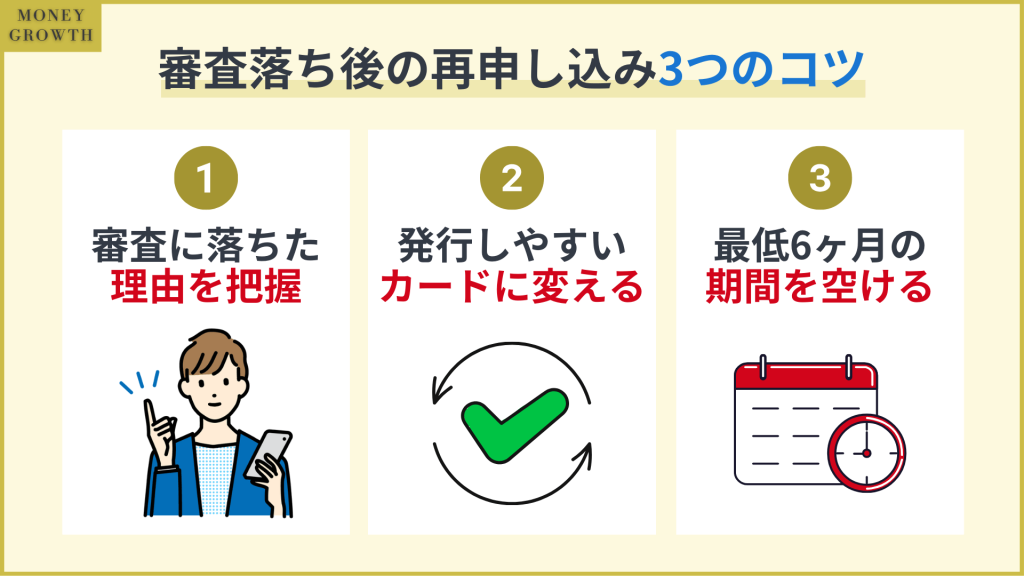

審査落ちの原因・理由を明らかにする

再申し込みにチャレンジする前に、審査に落ちた原因や理由を明確にすることが重要です。

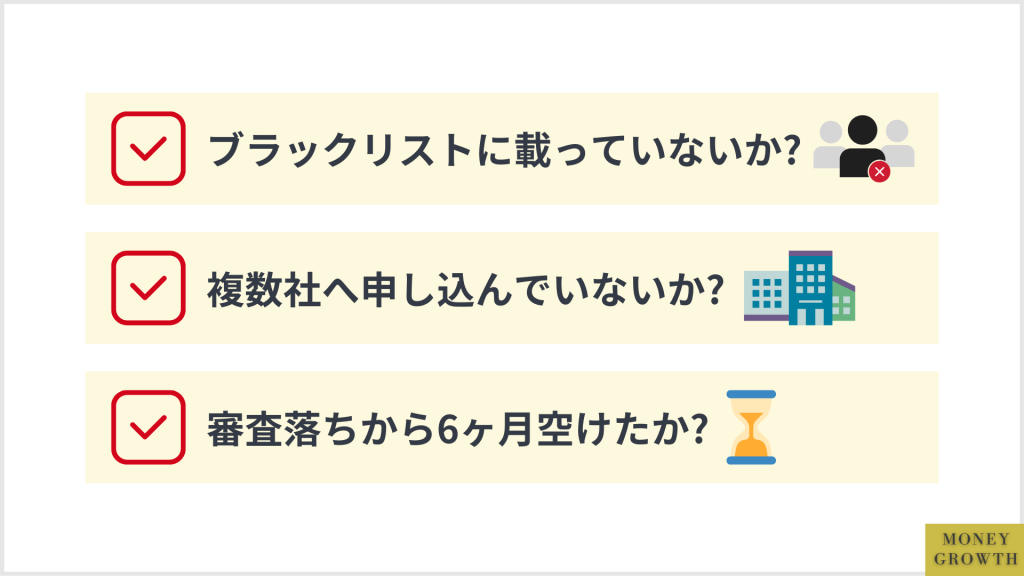

クレジットカードに関わらず、支払いの延滞を繰り返しているとブラックリストに載る可能性があります。

ブラックリストに載るとクレジットカード以外の審査にも通りにくくなるため、日頃から延滞をしないよう注意が必要です。

また、同時期に複数枚のクレジットカードを申し込んだ場合も審査に通らないことがあります。

カード会社は、クレジットカードの申込状況を信用情報機関で調べることが可能です。複数のクレジットカードを申し込むと資金繰りに困っているとみなされ、審査に落ちやすくなります。

短期間で複数のクレジットカードを発行したい場合、6ヶ月は間隔を空けるようにしましょう。

比較的発行しやすいと言われている別のカードに申し込む

クレジットカードの審査落ちて再申し込みする際は、前回申し込んだクレジットカードより審査に通りやすいカードを選びましょう。

クレジットカードはカード会社によって審査基準が異なる傾向にあります。

ただし、比較的審査が甘いと言われているクレジットカードであっても必ず審査に通るとは限りません。自分の置かれている状況を理解したうえで、審査に通りやすい状況へ改善することが大切です。

\審査が不安な方必見!/

最低6ヶ月以上の期間を空けて再申し込みする

クレジットカードの審査に落ちてしまった場合、再申し込みまで最低6ヶ月以上は期間を開けることをおすすめします。クレジットカードの申し込み履歴は、個人情報機関CICの記録に半年間残るためです。

なお、個人情報機関CICに登録されているクレジット情報や申込情報は、情報開示を申し込めば確認することが可能です。手数料が発生しますが、自分の登録状況が気になる方は利用してみてはいかがでしょうか。

審査落ちの不安がある方必見!クレジットカード6選

ここでは、審査時間や審査基準などの観点から、当サイトが厳選した審査が不安な方向けのクレジットカードを紹介していきます。

クレジットカードの審査が不安だという方は、ぜひ参考にしてみてください。

最短即日発行が可能な「ACマスターカード」

- 独自の基準で審査が行われる

- 自動契約機で即日発行可能

- 利用額の0.25%が自動キャッシュバック

ACマスターカードの概要

ACマスターカードはリボ払い専用のクレジットカードです。

リボ払いとは、毎月決まった金額を支払う返済方法ですが、ACマスターカードの公式サイトには以下のように記載されており、利用者の金銭事情に合わせて自由に返済を進めることができます。

クレジットカードのリボ払いでお買い物した場合、完済まで決まった金額を毎月お支払いされるのが一般的ですが、ACマスターカードでは、お客さまのご都合によって毎月の金額より多めのお支払いも自由。

一括のお支払いも可能で、アコムへのご連絡も不要です。負担される手数料の節約になります。

出典:【アコム公式】クレジットカード(ACマスターカード)|最短即日発行|審査から受け取りまでの流れやメリットについてご紹介

さらに、毎月20日までのご利用分を翌月6日までに支払うと手数料がかかりません。

ACマスターカードは消費者金融アコムの審査基準に沿って審査が行われるので、他カードの審査に落ちてもACマスターカードの審査には通る可能性があります。

しかし、決して審査が甘いわけではないので注意しましょう。

全国各地に配置された自動契約機を利用することで即日発行も可能なので、即日発行のクレジットカードが欲しいという方にもおすすめです。

他に気になることは「ACマスターカードは審査は緩い?」で詳しく紹介します!

ACマスターカードの口コミ

30代/男性/会社員

\ 最短即日でカード発行 /

若年層向けなので審査難易度が低めの「JCB CARD W」

年会費:永年無料

還元率:1.0%~5.0%

発行日数:最短3営業日

申込条件:18歳~39歳

- 18歳から39歳までが申し込み対象

- 還元率が常に2倍で高還元

- Amazonやスタバでポイントアップ

JCB CARD Wの概要

JCB CARD Wは39歳以下の方が申し込みできるクレジットカードです。

JCBの一般的なクレジットカードと比較すると若年層のみとしている分、審査はかなり甘めになっています。

若年層にもクレジットカードを普及させたいという思いから作られたカードなので、高校生を除く18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方が申し込み条件となっています。

年齢などの条件に合致するという方は、ぜひ挑戦してみましょう。

なお、JCB CARD Wは40歳以降も継続利用が可能なので、長く使うこともできます。

JCB CARD Wの口コミ

30代/男性/会社員

とても魅力に感じたので申込みをした、JCBブランドなのでスーパーやコンビニなど

国内での利用に強いと思う。実店舗、ネットショッピング含めて日常的に使って行きたいと思う。

JCB CARD Wの口コミ

20代/男性/会社員

applePayとgooglePayの両方に登録でき、ETCも無料。このカード一枚ですべて完結します。

「あのカードは○○に使う」「このカードは△△専用」みたいなことに疲れた方にジャストフィットするのではないでしょうか。

\ 高還元な人気No.1カード! /

楽天経済圏では特にお得な「楽天カード」

楽天カード

年会費:永年無料

還元率:1.0%~3.0%

発行日数:最短3営業日

申込条件:18歳以上

- 13年連続顧客満足第1位

- 楽天市場でポイントアップ

- 貯まったポイントはそのまま使える

楽天カードの概要

楽天カードは、株式会社楽天が発行する流通系カードです。

楽天カードは年会費無料かつ還元率の高いクレジットカードで非常に使いやすくなっています。

貯まったポイントは楽天市場や楽天Edyのポイントとしてそのまま利用できるので、誰でも簡単に使いこなすことができます。

学生や主婦なども申し込み対象としているクレジットカードなので、初めてクレジットカードを作る方にもおすすめです。

楽天カードの口コミ

30代/女性/会社員

楽天市場でも時々買い物をするので、年間1万円分ぐらいは還元されています。

楽天圏を使う人にはお得だと思います。楽天は問い合わせの電話が全くつながらないので、サポートを必要とする人はやめた方が良いと思います。。

楽天カードの口コミ

30代/女性/会社員

\楽天市場で還元率アップ!/

ポイントアッププログラムが豊富な「ライフカード」

年会費:永年無料

還元率:0.5%~1.5%

発行日数:最短3営業日

申込条件:18歳以上

- 初年度ポイント1.5倍

- 誕生日月はポイントが3倍

- 年間の利用額に合わせて還元率がアップ

ライフカードの概要

ライフカードは親会社がアイフルですので、消費者金融系カードにあたるクレジットカードです。

ライフカードの魅力は、ポイントアッププログラムが豊富なことです。

初年度ポイント1.5倍や誕生日月に3倍などのプログラムが用意されています。

また、年間のご利用額に応じて還元率がアップするカスタマステージも用意されています。

ライフカードの口コミ

20代/男性/会社員

自分には付帯サービスを使うことがないためあってもなくても気にならないです。

ライフカードの口コミ

30代/女性/会社員

電気代等もライフカードに切り替えます

\ 最大15,000円キャッシュバック!※/

キャンペーンの詳細

※ご利用可能枠3万円超のカードがプログラムの適用対象です。

・特典は「口座振替」でご登録の金融機関へお振込みします。

・事務手続きの都合上、特典進呈時期が遅れる場合や特典進呈が複数回になる場合があります。

・特典進呈はおひとりさま1回限りです。

・入会には所定の審査があるため、ご希望に沿えない場合があります。

・カードご利用可能枠により、全条件を達成できない場合があります。

・カードご利用枠を超えてのご利用はできません。

・プログラム内容は予告なく変更となる場合があります。

・以下に該当する場合はプログラム対象外になります。

・法人カードや提携カードなど対象外のカードをお申込みの場合

・カードのご利用可能枠が3万円以下の場合

・お支払いの遅延等、会員規約を遵守していない場合

・カードの解約や他カードへ切替等、お申込みのカードの有効性が確認できない場合

イオンやまいばすけっとでポイント2倍の「イオンカードセレクト」

年会費:永年無料

還元率:0.5%~1.0%

発行日数:最短5分

申込条件:18歳以上

- 電子マネー「WAON」が使える

- イオングループでポイントアップ

- 最短5分で即時発行

イオンカードセレクトの概要

イオンカードセレクトは、イオンフィナンシャルサービス株式会社が発行する流通系カードです。

発行元がイオングループですので、イオングループ店の利用でポイントがアップします。

また、特定の条件を満たすと無料でゴールドカードが作れるなど、嬉しい特典も用意されています。

詳しくは「イオンカードセレクト口コミ」「イオンカード審査」で紹介します!

イオンカードセレクトの口コミ

30代/男性/会社員

今申し込むならイオンセレクトカードが良いと思います。

イオンカードセレクトの口コミ

30代/女性/会社員

\新規入会・利用で5,000WAON POINT+条件達成で+7,000円相当もらえる!※/

キャンペーンの詳細

※<入会期間> :2024年3月1日(金)0時~

<利用期間> : カード登録月の翌々月10日まで

現行キャンペーン詳細

■対象カード新規入会&利用で 最大 5,000 WAON POINT進呈!!

(イオンJMBカードは最大2,500マイル)

https://www.aeon.co.jp/campaign/lp/aeoncardwaon_b/

【ネット入会・利用企画】

<入会期間> :2024年3月1日(金)0時~

<利用期間> : カード登録月の翌々月10日まで

<進呈条件>

❶ 入会特典 :WEBより新規ご入会で、もれなく1,000WAON POINTプレゼント<イオンJMBカードは500マイル>

❷ 利用特典 : 対象期間中にカードご利用分の10%相当をWAON POINTで還元(上限4,000WAON POINT)

<イオンJMBカードは上限2,000マイル>

※利用期間 カード登録月の翌々月10日まで

※イオンウォレットへのご登録条件(カード発行の翌々月末まで)

※期間中利用額、1万円(税込)以上の方が還元対象

※他企画内容については公式サイトにてご確認ください

【ポイント対象外】

- 対象カード*の内、30日間で6種類以上のカードを申込みした場合は、6種類目以降の申込みカードはポイント獲得の対象外

- 家族カード

- カード申込みから3ヶ月以内にカード発行に至らなかった場合

- イオンカードの別券種から切替申込みされた場合

- 対象カード*以外のカードを申込みされた場合

- その他、著しく不正と判断される場合

- *対象カード

イオンカードセレクト、イオンカードセレクト(ミッキーマウス)、イオンカードセレクト(トイ・ストーリー)、イオンカードセレクト(ミニオンズ)、イオンカード(WAON一体型)、イオンカード(ミッキーマウス デザイン)、イオンカード(トイ・ストーリー デザイン)、イオンカード(ミニオンズ)、イオンカード(TGCデザイン)、イオンカード(櫻坂46)、イオンカード(SKE48)、イオンJMBカード、イオンSuicaカード、イオンカード Kitaca、イオンSUGOCAカード、イオン首都高カード、イオン E-NEXCO passカード、イオン NEXCO中日本カード、イオンTHRU WAYカード、イオンNEXCO西日本カード、コスモ・ザ・カード・オーパス、コスモ・ザ・カード・オーパス「エコ」、マルエツカード、ナンバカード、日本点字図書館カード、ツルハドラッグカード、イオンサンデーカード、BE KOBEカード、三菱商事エネルギー・イオンカード、トイザらス・ベビーザらス・カード、JMB JQ SUGOCA、JQ SUGOCA、サンエックスカード(リラックマ)、シマムラ ミュージックカード、やまやカード、ワタミふれあいカード、KASUMIカード、コジマ×ビックカメラカード、ベネッセ・イオンカード、住友不動産ショッピングシティイオンカード、KNTカード、メイクマンカード、TOSHIBA STORE CARD、イオンスマートペイカード

【注意事項】

- お問い合わせの際は、申込み完了メールに記載の識別番号(受付番号)を必ずご用意ください。

- 他のポイントサイトからの入会を含め、同一人物による複数入会と判断された場合はポイント対象外となる可能性がございます。

- ポイント付与前にカードを解約されると、ポイント付与されない可能性がございますのでご注意ください。

- すでに同一カードをお持ちの方は、お申込み頂けません。

- すでに家族カードをお持ちの方であっても、ご本人様名義で新たにお申込みされる場合は対象になります。

リボ払い手数料発生でポイント2倍の「三井住友カード RevoStyle(リボスタイル)」

年会費:永年無料

還元率:0.5%~7%

発行日数:最短3営業日

申込条件:18歳以上

- リボ払い手数料は9.8%

- リボ払い手数料発生で還元率が2倍

三井住友カード RevoStyle(リボスタイル)の概要

三井住友カード RevoStyle(リボスタイル)は、三井住友銀行が発行する銀行系カードです。

一般的に審査が厳しいと言われている銀行系カードですが、こちらのカードはリボ払い専用なので審査が甘くなっています。

リボ払いとは、あらかじめ設定した金額を毎月返済していく方法で、貸し倒れのリスクが低いです。

そのため、こちらのカードは銀行系ですが、審査が甘いと言われています。

リボ払い手数料が9.8%と低く、対象のコンビニや飲食店でスマホからタッチ決済を利用するとポイント最大7%還元を受けられるクレジットカードです。

三井住友カード RevoStyle(リボスタイル)の口コミ

30代/男性/会社員

三井住友カード RevoStyle(リボスタイル)の口コミ

30代/女性/会社員

WEB明細も分かりやすくて使い勝手が良いと思います。

三井住友カード RevoStyle(リボスタイル)

公式サイトはこちら

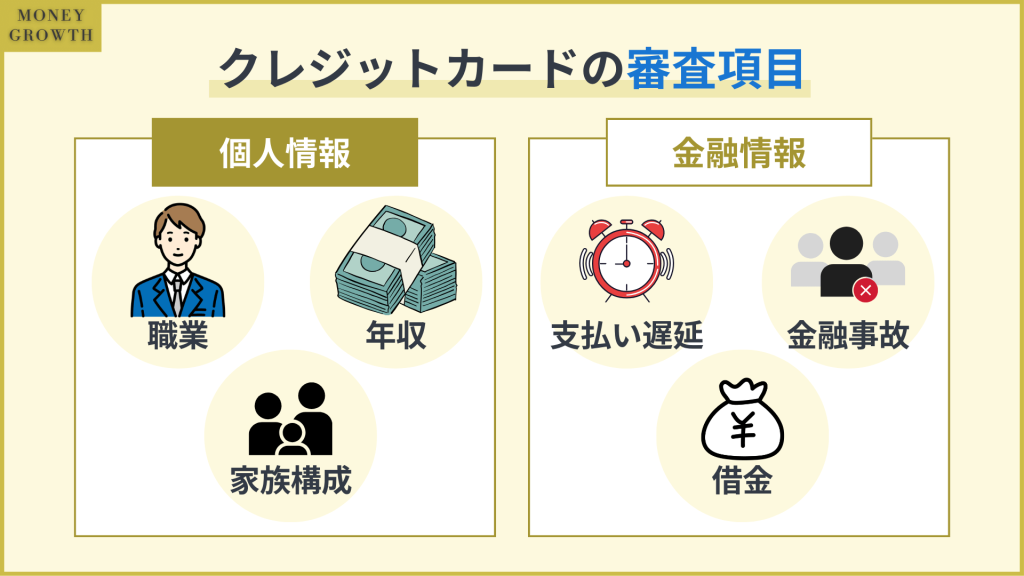

クレジットカードの審査はどこまで調べる?審査項目を解説

クレジットカードの申し込みをすると、申込者の審査を行います。

実際にクレジットカード会社は申込者の情報をどこまで調べるのでしょうか?

ここでは気になるクレジットカードの審査項目について以下2点を解説します

職業・収入など個人情報の確認

まず確認されるのが、年齢・職業・収入・家族構成など申込者の属性です。

申込者の職業や勤務先・雇用形態や勤続年数などを確認する事で、安定的な収入の有無を確認して返済能力を確認します。

また、持ち家などの資産の確認・家族構成の確認は、申込者が返済に困ったときに簡単に諦めることが出来る状況かどうかの確認という側面もあります。

賃貸に済んでいる独身の方よりも、持ち家で家族の居る方の方が、社会的責任が有るという判断になります。

失業中などで収入がない方は無職でも申し込めるクレジットカードがおすすめです。

過去の金融情報の確認

もう一つの審査項目は、申込者の金融情報となります。

この確認は、過去に申込者が支払いの遅延をしていないか、多重債務者ではないかなどの確認となります。

日本には信用情報機関がいくつかあり、銀行・金融機関(貸金業)・不動産など、信用情報が必要な業種によって使われる信用情報機関が異なります。

クレジットカードの審査の場合には、銀行や貸金業などの金融機関が利用する信用情報を確認することとなります。

過去にクレジットカードの支払いが大幅に遅れてしまっている(半年など)・クレジットカード会社から契約を解除されているなど、いわゆる金融事故を起こしている方は、この審査によって申し込みを拒否されることになります。

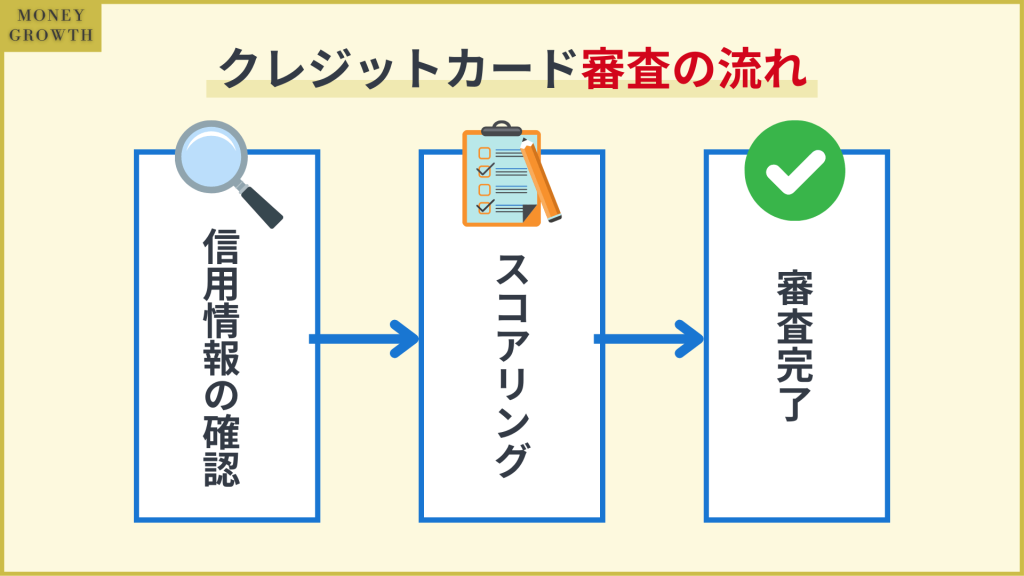

クレジットカードの審査の流れ

クレジットカードの審査は以下の3つの手順で行います。

それぞれの手順について詳しく見ていきましょう。

信用情報の確認

まずは、申し込み者の信用情報の確認が行われます。

信用情報とは個人の支払情報のことで、過去に金融事故を起こしていないか、現在の借入額はいくらかなどが見られます。

信用情報は「信用情報機関」に保管されており、カード会社はカードの申し込み発生後、信用情報機関から申し込み者の信用情報を参照します。

スコアリング

スコアリングとは、申し込み者の情報を項目化して、それぞれ点数をつけていく作業のことです。

項目化される情報として、年齢や収入・勤続年数・クレジットヒストリーなどが挙げられます。

どの項目を重要視しているかはカード会社ごとに異なり、何点以上で審査通過などの基準も異なります。

そのため、一方の会社では審査に落ちたが、もう一方では審査を通過したということもあり得ます。

審査完了

信用情報の確認とスコアリングにおいて問題なしと判断されると審査が完了します。

審査完了後、大体3日から1週間前後でカードが発送されます。

このように、クレジットカードは個人の信用情報に関わるものなので、どうしても審査は必要になってくるのです。

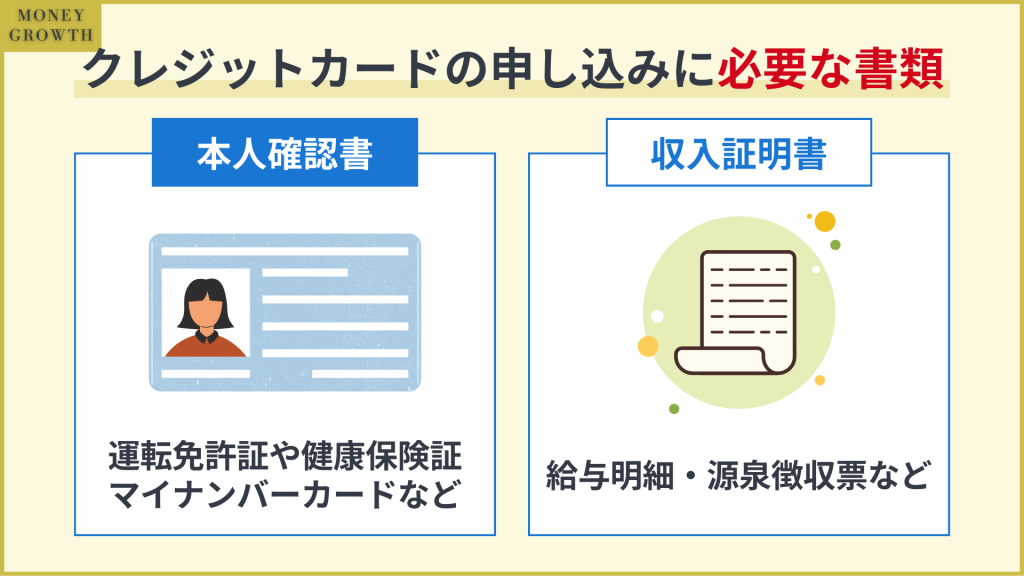

クレジットカードの申し込みに必要な書類

クレジットカードの申し込みには、申込書以外にもいくつかの書類が必要になる場合があります。

申し込みを考えている方は、慌てて用意するのではなくて事前に用意しておきましょう。

- 本人確認書

- 収入証明書

本人確認書

本人確認書は、運転免許証や健康保険証やマイナンバーカード・住基ネットカードなどになります。

基本的には、顔写真の付いた運転免許証があれば大丈夫です。

健康保険証などの顔写真が付いていない身分証明書の場合には、顔写真の付いていない証明書を2つ用意するか、健康保険証などに記載されている名前と住所が同一の公共料金の請求書などを用意しなければいけません。

顔写真付きの運転免許証やパスポートを持っている方は、運転免許証やパスポートを提出するようにしましょう。

収入証明書

収入証明書は、必須書類では無い場合も多いです。

ただし、カード会社・カードの種類(ゴールドカードなど)・カードの利用限度額などの条件によっては、収入証明書が必要になるケースもあります。

収入証明書には、給与明細・源泉徴収票などが挙げられますが、基本的には源泉徴収票を提出するケースが多いので、収入証明書が必要になるような場合は源泉徴収票を用意するようにしましょう。

本人確認書類と収入証明書を用意できた方は、あとはクレジットカードの作り方を押さえるだけです。

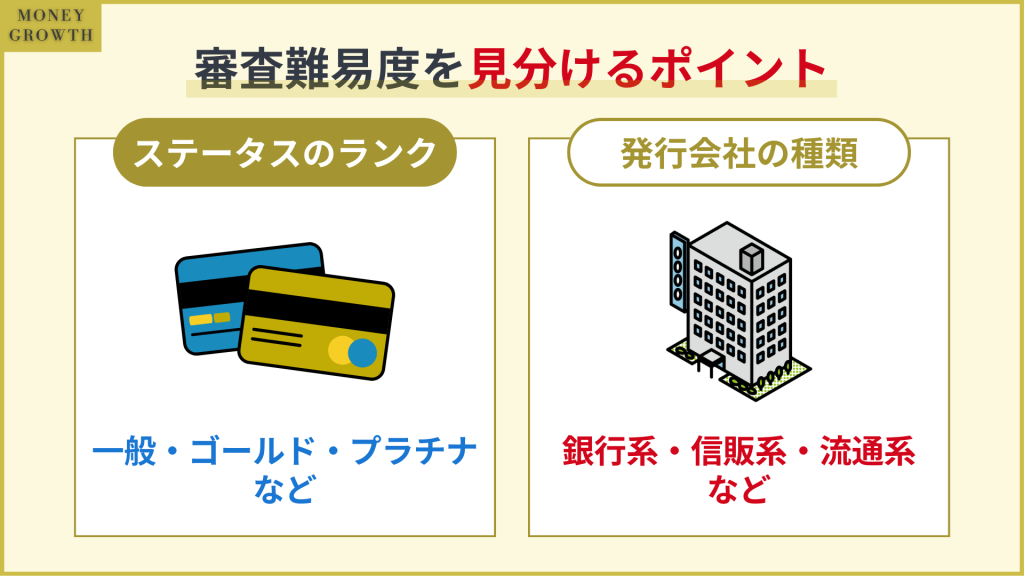

クレジットカードの審査難易度を見分けるポイント

クレジットカードの審査難易度を見分けるポイントには主に以下の2つがあります。

それぞれのポイントについて詳しく見ていきましょう。

ステータスのランク

クレジットカードの審査難易度を分けるポイントとしてまず挙げられるのは、クレジットカードのランクです。

クレジットカードには、ランクというものがあり、ステータスが高い順にブラックカード・プラチナカード・ゴールドカード・一般カードとなっています。

そして、ステータスが高いカードはそれだけ審査の難易度も高くなっています。

そして、高ステータスなクレジットカードはそれだけ審査の難易度が高くなっていきます。

ちなみに、最上位のブラックカードは招待制で、自分から審査を受けることすら出来ない場合もあります。

「とりあえずクレジットカードを作りたい」ということであれば、一番審査難易度が低い一般カードを作るのがおすすめです。

発行会社の種類

クレジットカードの審査難易度を見極めるポイントとしては、発行会社の種類も挙げられます。

クレジットカードは多くの会社が発行していますが、発行会社の種類は以下のようにわけることができます。

- 銀行系

- 航空系

- 信販系

- 流通系

- 消費者金融系

そして、それぞれのクレジットカードの種類で審査難易度は変わってきます。

この中でも、流通系と消費者金融系は審査難易度が比較的低いと言われています。

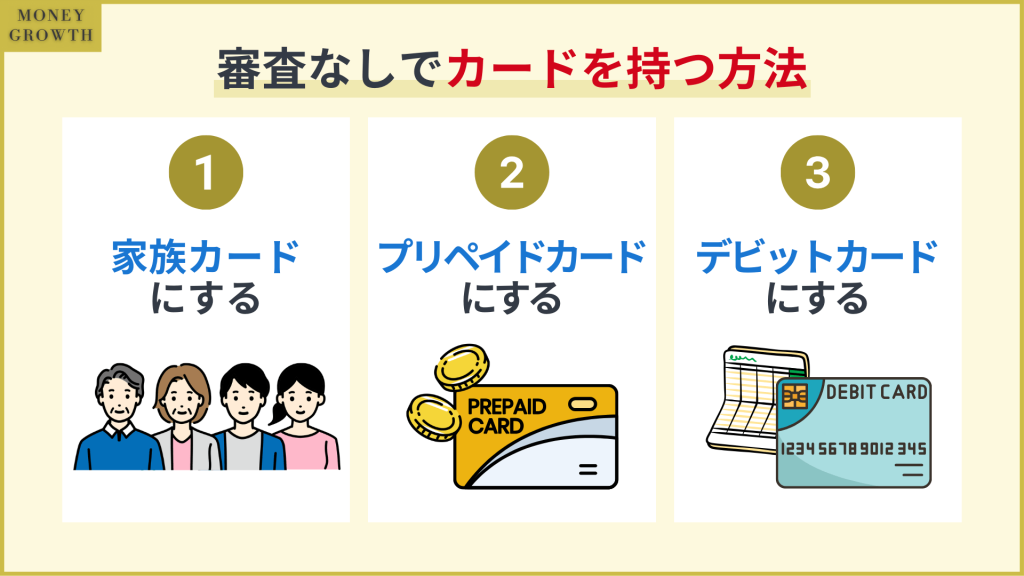

審査なしでカードを持つ方法

審査なしでカードを持つ方法としては、主に以下の3つが挙げられます。

それぞれの方法について詳しく見ていきましょう。

家族カードにする

審査なしでカードを持つ方法としてまず挙げられるのは、家族カードにすることです。

家族カードとはクレジットカードの契約者の家族に対して発行できるカードです。

家族カードの場合、契約者が審査に通っていれば、家族は問題なくクレジットカードを使うことができます。

そもそも審査を受けることなくクレジットカードを作れるのです。

ただし、この方法は家族がすでにクレジットカードを持っている場合のみ使うことができます。

プリペイドカードにする

審査なしでカードを持つ方法としては、プリペイドカードにすることも挙げられます。

プリペイドカードとは、事前にお金を入金することで、その額の分だけ商品やサービスを購入できるカードです。

クレジットカードと違って、後払いではなく前払いになるため、審査を受ける必要はありません。

プリペイドカードで支払えばポイントがつくのでお得ですね。

デビットカードにする

審査なしでカードを持つ方法としては、デビットカードにすることも挙げられます。

デビットカードとは、カードで支払うと同時に銀行口座から自動で引き落とされる仕組みのカードです。

いちいち銀行口座から引き出さなくても良いのが便利ですね。

これも後払いではなく即時支払いになるため、審査を受ける必要はありません。

クレジットカードの審査に関するQ&A

審査はなぜ行われる?

そのため、申し込み者は返済日にきちんと借りたお金を返せるのかを判断するために審査が行われるのです。

審査のないクレジットカードはある?

審査のないクレジットカードは存在しません。

クレジットカードではありませんが、デビットカードやプリペイドカードは審査がありません。

必ず審査に通る方法はある?

しかし、審査で見られるポイントは共通しているので、収入や勤続年数などが増えれば、審査も通りやすくなります。

審査では何を見られる?

基本的に審査落ちの原因はこれら3項目の中にあります。

クレジットカードの審査落ちを避けよう!

クレジットカードの審査は、返済能力と信用情報に基づいて行われます。

そのため、返済能力が低かったり過去に金融事故を起こして信用情報に傷がついていたりすると、審査に落ちてしまうことがあります。

ただ審査に落ちても、再度クレジットカードに申し込むことは可能です。