経営統合とは、2社以上の会社が共同で新しく持株会社を設立、それぞれの会社が新会社の傘下に入る手法のことです。

自社を取り巻く経済環境が急激に変化した場合、そして更なる成長戦略の一つとして経営統合を選ぶ企業は多いことでしょう。

この記事では、経営統合の特徴、合併・資産提携・業務提携との違い、経営統合のメリット・デメリット、経営統合の成功例・失敗例を解説します。

- 経営統合とはいったい!?

- 合併との大きな違いは?

- 業務提携・資本提携の違いは?

- 経営統合と合併のそれぞれのメリット・デメリット

- 経営統合の成功例と失敗例は?

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

目次

経営統合とは?

こちらでは、経営統合の特徴について解説します。

経営統合は合体戦略?

経営統合は、2社以上の会社が共同で新しい持株会社を設立、その上で新会社の傘下に入る方法です。

この新しく設立された持株会社が、経営統合前の会社株式を全部を保有・管理します。

例えば、甲社と乙社が経営統合し甲乙持株会社が設立されます。

この時、甲社・乙社は甲乙持株会社の子会社として、事業活動が統制される形となります。

合併・資本提携・業務提携

経営統合と似た名称に、M&Aの手法である合併や資本提携・業務提携があります。

もちろん、それぞれ内容は異なります。

次章以降では、これらの手法と経営統合の違いを比較し、それぞれのメリット・デメリットを解説します。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

経営統合と合併の違い

こちらでは、経営統合と合併(新設合併・吸収合併)の違いを解説します。

経営統合と合併の違いは成立後の会社の数の違い?

経営統合は2社以上の会社が共同で新しく持株会社を設立します。

そして、経営統合した会社双方を持株会社が統制します。

解りやすく言うと、次のような3社になると言う事です。

- 甲乙持株会社

- 子会社(甲社)

- 子会社(乙社)

つまり甲社と乙社が企業として残り、新しく出来た甲乙持株会社の傘下になると言う事です。

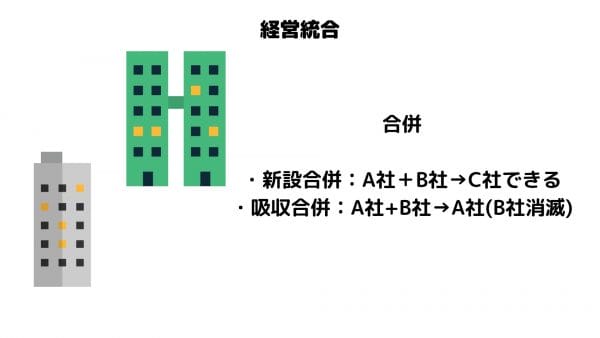

合併(新設合併・吸収合併)は必ず1社減る

合併には、2社以上が新たに会社を設立する【新設合併】と、2つの会社のうち片方の会社がもう片方の会社に入る【吸収合併】の2つの合併方法があります。

- 新設合併:甲社+乙社→丙社誕生

- 吸収合併(甲社に吸収される場合):甲社+乙社→甲社(乙社消滅)

いずれの場合も、合併では1社となってしまいます。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

経営統合のメリット3選

こちらでは、経営統合による3つのメリットを紹介します。

統合による混乱回避

経営統合の手法を取れば、どちらかが吸収されるというような事態を避けることができます。

つまり、吸収される側が吸収する側の制度へ合わせなければいけないと言う心配がありません。

経営統合で設立された持株会社が子会社双方を統制するので、システムの統合・人事制度の統合が不要となり、互いの従業員の混乱・不満が避けられます。

独自に事業を回せる

合併で会社の業務が1社に統合された場合、大損失が出れば結果として共倒れとなる可能性もあります。

しかし、経営統合は持株会社・子会社が協力して事業を行う仕組みです。

各社が独自に事業を行っているので、1社の運営が低調でも他社の事業には影響し難い面もあります。

事業の舵取が容易

持株会社を設立することで、企業を統制し監視する仕組みが強化できます。

子会社に実務的な業務を任せつつ、持株会社はグループ全体を見渡して、大局的な視野から事業の舵を取れるようになります。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

経営統合のデメリット3選

こちらでは、経営統合による3つのデメリットを紹介します。

独立性は良い面ばかりではない

経営統合は各企業が独立性を保ったまま事業運営するので、各社とも経営統合した相手方を気にする必要はありません。

しかし、この運営体制では、子会社間でノウハウを共有しつつ、事業を効率的に回せるアイデアやシステムがうまく構築できないデメリットもあるのです。

そのため、経営統合をすると組織間の協調を得にくく、シナジー効果が発揮し難いことも多いです。

シナジー効果を発揮させたいならば、子会社間での対話を持たせる場の創出が求められます。

業務効率低下も?

子会社化したとはいっても、もともと別の会社です。

会計処理・導入システムが異なるケースがあることでしょう。

会計処理・導入システムが異なれば、事務負担や事業の重複が起こり、業務効率低下になるケースも想定されます。

経営統合しても、ある程度の会計処理・導入システム等の変更を行うことは大切です。

いろいろな部門がやたらと増える

グループ会社が増えれば、その分、人事や総務・経理等の部門数も増え、重複部門がどんどん大きくなります。

複数の会社で事業を回す以上、各部門を減らすと仕事が回らなくなるおそれもあり、コスト削減がなかなか難しい一面も出てきます。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

合併のメリット3選

こちらでは、合併による3つのメリットを紹介します。

組織が大きくなる

合併が行われれば、単純に企業組織が大きくなります。

これは、財務基盤の安定をも意味し、有力な会社と合併すれば社会的信用を得られやすくなります。

つまり、小さな企業は吸収合併されても、一方的に損をするわけではありません。

信用力増加の観点で見るなら大きなメリットもあるのです。

部門のスリム化

人事・経理等の管理部門は1つに統合できる事からコスト削減に役立ちます。

経営の合理化を図れ、人材をより強化したい部門へ集中させることができます。

シナジー効果

合併が行われれば、別会社で行っていた事業が1つの会社で行われます。

これは販売チャネルの多角化を促進し、自社のブランド効果の充実等も期待できることでしょう。

今まで国内の販路しかなかった自社商品が、海外で幅広く販売される効果も期待できます。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

合併のデメリット3選

こちらでは、合併による3つのデメリットを紹介します。

合併の過程で大混乱も

合併は2つの企業が1つとなるという過程を経ることになりますので、当たり前のことですが、それぞれ企業文化は違います。

そのため、統合の過程で経営上の混乱を招きやすくなります。

統合準備に不備があると、システム障害などの物理的なトラブルの他、業務上の人為的ミスのリスクは高まります。

経営上の混乱が収拾できないと、せっかく合併したのに会社の信用は低下、顧客離れ・業績悪化を招くことでしょう。

これが経営統合なら、会社は存続するのでこのような混乱もさほどないことでしょう。

従業員が離れていく?

吸収された方の労働環境等が悪化すれば、やはり従業員のモチベーションはかなり下がってしまいます。

ライバル企業などの引き抜きで優秀な人材が流出するおそれもあります。

このまずい事態を何とかするには、吸収された企業の従業員の要望もしっかり聞く必要があります。

そのため、合併後の給与水準は、給与水準が高い会社の給与テーブルに合わせる必要もでてきます。

これで人材の流出は避けられそうですが、人件費は高くなるかもしれません。

顧客も激怒?

従業員の労働環境等の企業内部の問題解消は大切ですが、現在の顧客へ混乱を与える事態も考慮する必要はあります。

顧客・取引先に混乱を放置は、前述したように会社の信用は低下、顧客離れ・業績悪化を招くことにつながります。

従業員への対応はもとより、顧客・取引先のケア・サポートにも注力しなければいけません。

これが経営統合なら、会社は存続するので、さほど気にならないリスクと言えます。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

経営統合と資本提携の違い

こちらでは、経営統合と資本提携の仕組みの違いを解説します。

資本提携とは?

資本提携は、経営支配権を持たない程度に双方の企業がお互いの株式を取得し合い、資本的な結びつきを得る手法です。

どちらかが一方的に支配するというスタイルではないため、双方の従業員・顧客等の反感・混乱はさほど心配ないでしょう。

資本提携を行えば企業間の関係を強化できて、一般的には資本提携のニュースリリース(自社のニュースを発表する公式文書)によって、双方の株価が上昇する可能性も高まります。

資本提携について詳しく気になる方はこちら

資本提携とは? メリット・デメリットから見落としがちな注意点まで解説!

提携解除は難しい

資本提携はお互いの関係の強固なるのは良いのですが、容易に提携解除ができなくなる点は注意を要します。

また、資本を持ち合うのは、経営の自由度が低下するリスクもあります。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

経営統合と業務提携の違い

こちらでは、経営統合と業務提携の仕組みの違いを解説します。

業務提携とは?

業務提携とは、経営が独立している企業同士で提携契約を結び、決まった業務について共同して業務を行うことです。

株式を取得し合う資本提携よりも、提携内容は限定的と言えます。

なお、提携では2社間のみならず3社以上での提携もあります。

1社だけだと資金・人材・ノウハウが不足している場合、それらを補完できる他社と共同、各社のノウハウやリソースを共用する方法です。

この業務提携がうまくいけば、国内・海外市場での競争力をつけるのはもちろん、コスト削減も期待できます。

抵抗もあまり無いがノウハウの流出は心配?

経営統合のように持株会社を設立しないため、契約の締結が比較的スムーズに行えます。

とはいえ、両社の関係性が低いままなので、契約解除も容易に行いやすい傾向にあります。

その上、業務提携した自社の技術等を他社へ提供することにもなります。

そのため、技術や顧客、何より自社が培ってきたノウハウが流出するリスクもあります。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

経営統合の成功例

こちらでは、経営統合の成功事例を4つ紹介します。

M&A成功事例①|ZHD(Zホールディングス株式会社)

ZHDは「Zホールディングス株式会社」のことです。

ソフトバンクグループ傘下の日本の持株会社となっています。

もともとは、Yahoo! Japanを運営するヤフー株式会社であったところ、2019年持ち株会社に移行しました。

2019年11月、ZHDはLINE株式会社との経営統合締結を発表しました。

LINE株式会社は、コミュニケーションアプリ「LINE」を中心にインターネット関連事業を展開する企業です。

①ZHDの経営統合目的・背景

ZHDは激変するIT環境により柔軟かつ、順調な成長を目指すため、同じような目的や危機感を持つ経営統合の相手方を検討、その中でLINE株式会社を選びました。

ZHDはインターネットポータルサイト大手、LINE株式会社は国内SNS大手です。

両社は協業することで成熟した国内市場で満足せず、世界でも負けないITサービス企業に成長する方向性で意見が合致、経営統合に至りました。

2021年3月1日に経営統合の完了を発表しています。

②スキーム・成果

経営統合の成立で、AI(人工知能)で事業を成長させるため、5年間で5000億円を投資、AI活用に携わる国内外のエンジニアを5年間で5000人増員する予定です。

2023年度の売上高2兆円、営業利益は2250億円を目指します。

この経営統合により、ZHDは国内提供サービス200超、総利用者数は3億超、総クライアント数は約1500万、自治体との総連携案件数は3000超で、グループ従業員2.3万人の国内最大規模のインターネットサービス企業グループに成長しました。

M&A成功事例②|UKC HD(株式会社レスターホールディングス)

UKC HDは「株式会社レスターホールディングス」のことです。

もともとは、2009年10月共にソニー系エレクトロニクス商社であったユーエスシー・共信テクノソニックの共同持株会社として設立されました。

主力はソニー製イメージセンサー、半導体や電子部品も扱っていました。

2018年9月、UKC HDはバイテックHDとの経営統合締結を発表しました。

バイテックホールディングスは、半導体・電子部品の輸出入・販売事業の他、調達事業や環境エネルギー事業(発電・新電力・植物工場)を展開している企業です。

①UKC HDの経営統合目的・背景

近年、エレクトロニクス商社を取り巻く環境は市場の成熟化、AI(人工知能)やIoT(モノのインターネット)時代の到来、取引先ニーズの多様化・高度化等に伴い大きく環境は変化しています。

こうした中、UKC HDはサプライヤー、顧客、EMS(電子機器受託製造サービス)事業、調達事業、エンジニアリング事業、さらに海外展開で補完できる企業との経営統合を検討しました。

その相手として、外製品を中心に商材を拡充してきたバイテックHDと利害が一致、経営統合をすることになりました。

②スキーム・成果

UKC HD・バイテックHDの経営統合では、ラインナップ・販路の拡充、高付加価値ビジネスの拡大、業務効率化による生産性向上、強固な経営基盤の確立といったシナジーの創出が期待されました。

現在は、より高付加価値なサービス提供を実現、企業価値の向上が図られています。

M&A成功事例③|ミネベアミツミ

ミネベアミツミは「ミネベアミツミ株式会社」のことです。

ベアリング、モーターを中心とする電器部品メーカーです。

小径・ミニチュアサイズのボールベアリングでは、シェア世界首位となっています。

なお、警察の拳銃(ニューナンブ)、自衛隊向けの機関拳銃(エムナイン)も開発・製造しています。

2018年11月、ミネベアミツミはユーシンとの経営統合締結を発表しました。

ユーシンは、自動車用部品の製造・販売を主な事業内容とする企業です。

①ミネベアミツミの経営統合目的・背景

ミネベアミツミは自動車関連事業を成長領域に位置付けており、この事業に実績のある企業との経営統合を検討していました。

ユーシンは世界15か国に拠点を持ち、多様な自動車部品に関して開発設計から生産まで一貫して行っています。

特に自動車部門では高いセキュリティ技術を開発、産業機械部・住宅機器部門の分野にも応用、技術革新への対応も積極的に取り組んでいます。

ミネベアミツミは買付価格1株985円買付予定数の下限を22,079,500株とし、公開買付けを行いました。

ユーシン取締役会は本公開買付けに賛同の意見を表明、経営統合が成立しました。

②スキーム・成果

今回の経営統合でミネベアミツミは、ユーシンの高い自動車品質の管理ノウハウを活用し、自社製品の高付加価値化を図り、Tier1メーカーであるユーシンの顧客基盤の活用で一層の拡販を図ることに成功しています。

更に、グループ内での経営資源の適切な配分を行いシナジーを最大化しつつ、両社の自動車関連事業の強化、IoE関連事業における新たなソリューションの創出等に取り組むことで、企業価値の持続的な向上を目指しています。

M&A成功事例④|AOI Pro.

AOI Pro.は「株式会社AOI Pro.(アオイプロ)」のことです。

テレビCM・携帯電話を中心とした各種コンテンツ、映画など映像作品の企画・演出・制作および関連商品の販売を行う大手広告映像制作会社です。

2016年7月、AOI Pro.はティー・ワイ・オーとの経営統合締結を発表しました。

株式会社ティー・ワイ・オーは、テレビCM制作会社として創業し、そのシェアは国内第2位の企業です。

①AOI Pro.の経営統合目的・背景

AOI Pro.は近年の広告事業を取り巻く環境が大きく急激に変化したことで、TVCM制作マーケットにおける、中長期的な大きな成長を見込む事の難しさを痛感。

その一方で、広告に関連する事業領域は手法や構造の変化を伴いながらも、拡大していくものと考え、広告事業の取り巻く状況に同じような認識、そして高い実績をもつ企業との経営統合を検討しました。

そして、両社のビジョン、経営方針、事業戦略等を総合的に勘案した結果、ティー・ワイ・オーとの経営統合に至りました。

②スキーム・成果

今回の経営統合で、AOI Pro.とティー・ワイ・オーのコア事業である広告映像制作事業については、両社の営業上の独自性・独立性を尊重・維持することを確認しています。

その一方で、人材教育や業務の効率化施策の共通化、仕入れ共同化、ポストプロダクション部門や撮影機材レンタル部門の相互融通等は、積極的に推進し、収益力・コスト競争力の強化が図られています。

経営統合に成功理由について

前述した4つの成功例で共通しているポイントには次の認識の共有が、上手くいった点をあげることができます。

企業価値をあげる視点

経営統合の当事者が企業価値の向上のため、どの領域に対する変革を重点的に行い、その方向性とスピード、結果の将来像といった経営ビジョンを、双方の経営幹部同士が十分なコミュニケーションをとりつつ認識を共有できたことです。

もちろん、それぞれの強みは以前の通り活かされ、得意事業に専念できる環境を整えたこともポイントです。

経営トップや経営幹部の強力なリーダーシップ・マネジメントだけではダメ

もちろん、経営トップ・幹部が経営統合にノリノリでも、現場の従業員がついていけなければ、労働に対するモチベーション・現場のオペレーションに混乱が生じるかもしれません。

統合に向けた変革の必要性のある分野、維持していく分野を、現場の従業員が納得できるよう十分なコミュニケーションをとることも必要なのです。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

経営統合の失敗例

こちらでは、経営統合の失敗事例を2つ紹介します。

M&A失敗事例①|キリン・サントリー

キリンは「麒麟麦酒株式会社」を中核とするキリングループの持株会社です。

一方、サントリーは「サントリー株式会社」です。

双方とも洋酒・ビール・清涼飲料水の製造や販売等を行う企業でしたが経営統合交渉は失敗しています。

双方の計統合についての話題は、2009年初めに「どちらからともなく」協力を持ち掛けたのがきっかけだったといわれています。

この統合が成功すれば、国内ビール類飲料シェアは統合後はシェアで49.6%となり、首位のアサヒビール(シェア37.8%)を引き離すはずでした。

しかし、結果としては経営統合交渉段階で破断してしまいます。

①破談の原因:キリン側

統合新会社は公開会社として経営していくことを前提に、経営の独立性・透明性が十分に担保されるべきと考えていたようです。

しかし、この点ではサントリー社との間で認識の相違(独立性・透明性の問題)があり、これ以上の交渉を継続は、「グローバルリーディングカンパニー」として、国内外の顧客・従業員・株主をはじめとした全てのステークホルダーから、理解・賛同を得られないと判断したと公表しています。

②破談の原因:サントリー側

サントリー側も交渉において、『当社が追求する新会社の実現は難しいと判断し、交渉を終了することを決定した』と報告しています。

サントリー社長は決裂理由について、統合比率を最初からサントリー側は50対50をベースにして統合しようとしていたことをあげ、問題はすべて統合比率に集約されると公表しています。

サントリーの経営は透明で、何をもって(キリン側が)透明性の問題と判断したのか分からないと批判しています。

M&A失敗事例②|三越

三越は「株式会社三越」のことです。

もともとは呉服店を起源とする日本の老舗百貨です。

2008年4月、三越は伊勢丹との経営統合締結を発表しました。

伊勢丹は三越と同じく老舗の呉服店系百貨店です。

関東地方などの国内、及び中国・東南アジアの一部の都市に百貨店を展開していました。

①三越の経営統合目的・背景

1990年まではバブル景気で目覚ましい業績をあげていた三越ですが、バブル崩壊後は百貨店業界全体の低迷を痛感、生き残りをかけた統合戦略について模索していました。

伊勢丹もまた経営低迷の危機感を強く抱いていました。

そんな中で両社の経営統合が行われたのです。

当時は、百貨店業界で第4位の三越・第5位の伊勢丹の経営統合と言う大胆な発表が話題となりました。

②スキーム・成果

統合後は不採算店の整理、基幹店の大規模な改装によるコスト再編を行い、2016年以降はエステ事業・旅行代理店事業を買収する等、積極的な構造改革を試みました。

しかし、消費者ニーズの激しい変化と時代の波に逆らうことができず、業績は依然として低迷、2020年3月期では3期連続の減収となっています。

経営統合に失敗理由について

経営統合の失敗の理由は主に次の2点があげられます。

経営の大局的な視点を見失った?

キリン・サントリーの経営統合は交渉段階から失敗しています。

いわゆる統合比率であるとか、経営陣や株主の支配権争いという小さな議論に終始、将来のグローバル展開についての議論が行われていない点は問題です。

国内ではキリン・サントリーのシェアは大きいですが、海外市場ではまだまだ売上規模もシェアは大きいと言えません。

文化の異なる2つの組織まとまるのも容易ではなく、ビジネス上のみならず、組織形成や管理体制においてクリアしなければいけない問題は多いです。

経営トップのグローバル競争での生き残りをかけるという強い意志で経営統合を進めない限り、シナジー効果どころか、その成立さえ難しいということです。

シナジー効果は時代を見極めないと

三越・伊勢丹は経営統合に至ったものの、期待したシナジー効果が表れていません。

依然として首都圏店舗の比重が高いのも理由の一つと言えます。

ネット上での取扱商品数、それに加え地域事情に応じて運営を強化していくことにつながらないと、なかなかシナジー効果にはつながらないことでしょう。

統合後の不採算店の整理、基幹店の大規模な改装によるコスト再編を行ったとしても、集客に結び付く戦略が立てられなければ、根本的な問題は解消しません。

すでに、顧客の「百貨店で物品を購入することがステイタス」という風潮は薄れ、新たな流れに対応する必要が出てきています。

また、最近では「新型コロナウイルス感染症」の大パニックで、消費者の購買行動かなり変化してきています。

この現状を見極めた上で新たな事業展開をしないと、経営は一段と厳しくなることでしょう。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

経営統合|まとめ

経営統合に成功すれば大きな関係企業の大きな飛躍が期待できます。

違う企業文化の会社同士が統合するには、経営統合は最良の方法の一つと言えます。

経営統合の当事者が企業価値の向上ため、どの領域に対する変革を重点的に行うか等をしっかり検討し統合交渉に臨む必要があります。

しかし、最近は単なる経済環境の変動を注視するだけでは足りない事態も発生しています。

「新型コロナウイルス感染症」の影響により国内外で大混乱が起きています。

この未曽有の事態への対応も考慮し、経営統合を模索することになるでしょう。

まずは、現状を見極め、自社のニーズに見合った経営統合相手を見つけることが大切です。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/