M&A手法の1つである会社分割ですが、具体的にどのようなものなのか分からなくてお困りではありませんか?

会社分割は種類が細かく分かれていることから、意味がわかりづらいこともよくあります。

1つ1つの方法を正確に理解すると、会社分割のメリットやデメリットが明確になっていき、ほかのM&A手法との違いもわかってきます。

今回は会社分割の意味や種類、手続きなどをわかりやすく解説していきます。

本記事を読めば、会社分割の目的や手続きの流れなどが初心者の方でもしっかりわかります。

ほかのM&A手法との違いが気になる方は、ぜひ参考にしてみてください。

- 会社分割は企業から企業へ事業を移転させて組織を再編する方法

- 大まかに分けると新設分割と吸収分割の2種類がある

- 組織を再編することでグループ全体の収益を高められる可能性がある

- 会社分割によって債権者が不利益を被る可能性がある

- 事業譲渡との違いは資産や負債、契約などをまとめて移転できる点

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

目次

会社分割って?

分割という言葉からはさまざまなイメージが湧くかもしれません。

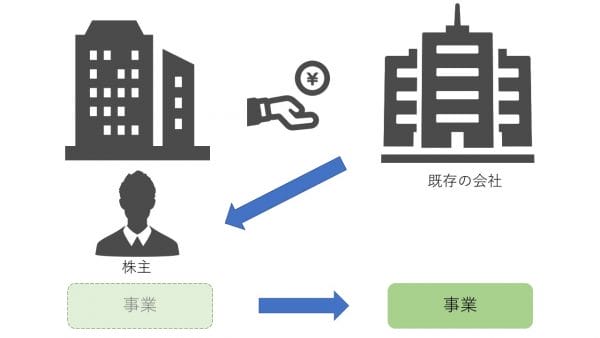

会社分割とはM&Aの手法の1つで、1つあるいは2つ以上の企業が、事業に関する権利義務のすべてあるいは一部を設立会社や他の企業に承継する方法です。

英語ではCorporate Divestitureとしてあらわされます。

主に企業を再編する方法として知られています。

会社分割を行った後でも、分割を行った会社は消滅しないというのが会社分割の特徴です。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

会社分割は大きくわけると2種類

会社分割は大きく分けると「新設分割」と「吸収分割」の2種類に分けられます。

この2つの違いは、事業をどんな会社に承継するのかという点です。

それでは新設分割と吸収分割の各内容について詳しく確認していきます。

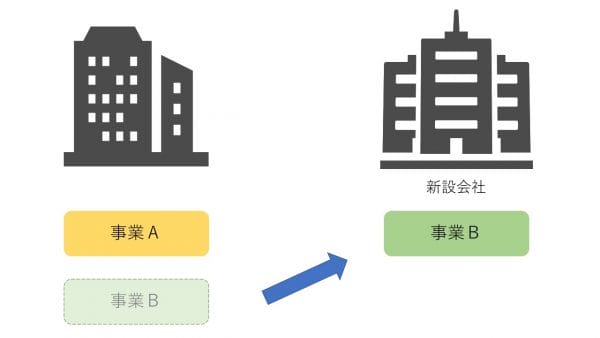

新設分割

新設分割の会社法による定義は下記の通りです。

”一又は二以上の株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割により設立する会社に承継させることをいう。” 引用:会社法第二条三十号(e-Govポータル)

簡単に言うと、新しく設立した会社に事業を承継する方法です。

基本的にグループ内の再編をするための方法として用いられます。

新設分割の方法には複数のパターンがあります。それぞれのパターンを確認してみましょう。

- 分社型新設分割

- 分割型新設分割

- 共同新設分割

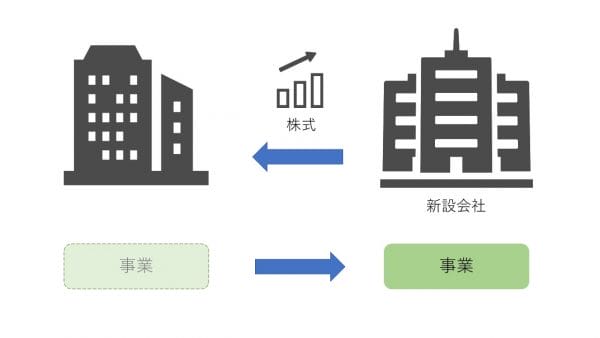

①分社型新設分割

事業を承継した企業が、承継された側の企業(設立会社)から株式を交付してもらう方法です。

たとえば、A社がB社(設立会社)に権利義務を承継した場合、B社は対価としてA社に自社の株式を交付します。

承継した企業が、事業を子会社として分離したいケースに活用されます。

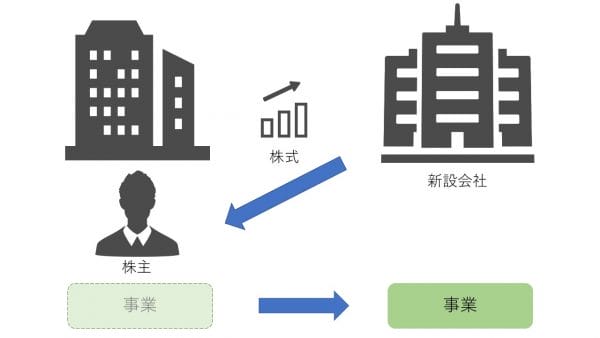

②分割型新設分割

事業を承継した企業の株主が、承継された側の企業から株式を交付してもらう方法です。

分社型新設分割との違いは、株式の交付先が企業自体か企業の株主かという点にあります。

たとえば、A社がB社(設立会社)に権利義務を承継した場合、B社は対価としてA社の株主に自社の株式を交付します。

継承した企業が、事業を子会社としてではなく、兄弟会社のような関係で分離したいケースに活用されます。

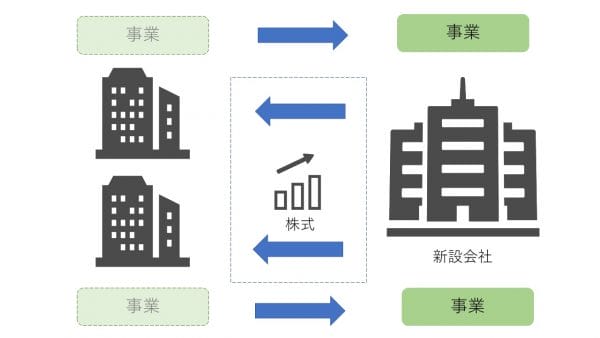

➂共同新設分割

2つ以上の企業が共同で事業を承継した際に、承継された側の企業から株式を交付してもらう方法です。

たとえば、A社とB社がC社(設立会社)に権利義務を承継した場合、C社は対価としてA社とB社に自社の株式を交付します。

同様の事業を行っている複数の企業が、設立された会社で事業を統合したいケースに活用されます。

吸収分割

吸収分割の会社法による定義は下記の通りです。

”株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割後他の会社に承継させることをいう。”出典:会社法第二条二十九号(e-Govポータル)

こちらも簡単に言うと、すでに存在している別の会社に事業を承継する方法です。

新設分割と同様、吸収分割の方法にはいくつかのパターンがあります。

それぞれ確認してみましょう。

- 分社型吸収分割(対価が株式)

- 分社型吸収分割(対価が金銭等)

- 分割型吸収分割(対価が株式)

- 分割型吸収分割(対価が金銭等)

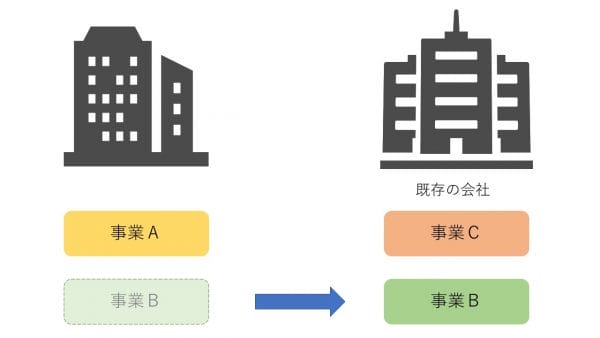

①分社型吸収分割(対価が株式)

事業を承継させた企業が、承継された側の企業から株式を交付してもらう方法です。

たとえば、A社がB社に権利義務を承継した場合、B社は対価としてA社に自社の株式を交付します。

交付株式の割合が高いと承継された側の企業が子会社化されることもあります。

②分社型吸収分割(対価が金銭等)

事業をを承継させた企業が、承継された側の企業から金銭を交付してもらう方法です。

たとえば、A社がB社に権利義務を承継した場合、B社は対価としてA社に金銭等を交付します。

株式のやり取りが行われないので、会社間の資本関係が残りません。

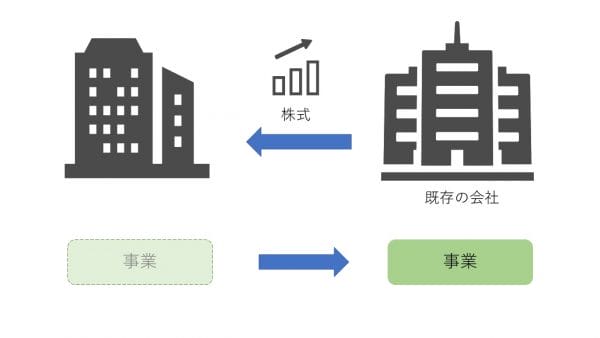

➂分割型吸収分割(対価が株式)

事業を承継させた企業の株主が、承継された側の企業から株式を交付してもらう方法です。

分社型吸収分割(対価が株式)との違いは、株式の交付先が企業の株主である点です。

たとえば、A社がB社に権利義務を承継した場合、B社は対価としてA社の株主に自社の株式を交付します。

グループ会社間で特定の子会社に共通事業を集約するケースに活用される傾向です。

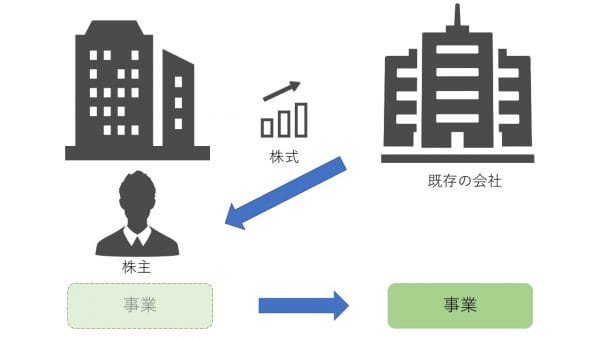

④分割型吸収分割(対価が金銭等)

事業を承継させた企業の株主が、承継された側の企業から金銭等を交付してもらう方法です。

分社型吸収分割(対価が金銭等)との違いは、金銭等の交付先が企業の株主である点です。

たとえば、A社がB社に権利義務を承継した場合、B社は対価としてA社の株主に金銭等を交付します。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

会社分割と事業譲渡の違い

ここでは、会社分割と事業譲渡の違いを解説します。

会社分割と事業譲渡では運営権が異なる?

会社分割と事業譲渡では、事業を切り離すという点では共通しますが、事業を切り離した後の運営権や決定権の扱いが全く異なります。

会社分割と事業譲渡をそれぞれ少し解説をします。

会社分割とは

会社分割とは、事業を切り離して新しい会社を設立するか、切り離した事業を既存の企業に譲渡する方法となります。

しかし、事業を切り離すと言っても、運営権自体を放棄するわけではなく、株式取得などを経て切り離した事業の運営権・決定権は維持させます。

事業譲渡とは

事業譲渡とは、事業自体を第三者へ譲渡する方法となります。

そのため、譲渡した事業の運営権や決定権までも手放す事が多く、譲渡した事業に関する運営権や決定権は譲渡された側(買い取った側)の物となります。

違いを簡単に言うと

会社分割と事業譲渡では、分割後・譲渡後の運営権・決定権が異なると書きましたが、もう少し簡単に言うと【自分が所有するか第三者が所有するか】と言う違いとなります。

会社分割はあくまでも事業を切り離すだけなので、切り離した後の決定権までは手放しませんが、事業譲渡の場合は譲渡した事業に関しての決定権などは、買い取った側に行くことが多いと言う事です。

また、運営権や決定権だけではなく、税務上の違いや、従業員や許認可の違いもありますので、併せて解説をしておきます。

会社分割と事業譲渡では、運営権・決定権などの扱いが全く異なり、会社分割の場合は事業を手放さないが、事業譲渡は事業自体を手放すことである。

会社分割と事業譲渡では税金の扱いも異なる

会社分割と事業譲渡では税金の扱いも異なります。

会社分割と事業譲渡では、消費税・不動産取得税・軽減措置と言う3つの税金の扱いが異なります。

それぞれの税金の扱いの違いを解説します。

| 税金の種類 | 会社分割の場合 | 事業譲渡の場合 |

|---|---|---|

| 消費税 | 非課税 | 課税 |

| 不動産取得税 | 非課税

(要件を満たした場合) |

課税 |

| 軽減措置 | 受けられる | 受けられない |

会社分割と事業譲渡では、その性質が異なる事から、税金の扱いや登録免許税・不動産取得税などの軽減措置の扱いも異なってきます。

基本的に会社分割の場合は、消費税や不動産所得税(条件を満たした場合)は非課税となり、飲食店などの一部の許認可も承継することが可能となりますが、事業所との場合は、消費税なども全て課税対象となります。

このように、税務面の扱いも大きく異なります。

会社分割に掛かる税金については、後述で詳しく解説をします。

会社分割と事業譲渡では、税務面で大きな異なりがあり、許認可にしても大きな違いがある。

会社分割と事業譲渡では従業員の移動や許認可の扱いも異なる

先ほども書きましたように、営業に関する一部の許認可に関しても、会社分割では再取得の必要は有りませんが、事業譲渡の場合には再取得が必要となってきます。

また、従業員の処遇に関しても、会社分割の場合には包括的な譲渡となる事から個別に対応する必要はありませんが、事業譲渡の場合には従業員を個別に対応しなければいけません。

これは、会社分割は事業を包括的に切り離すことから、事業内容だけではなく資産や従業員なども包括的に移動させるのに対して、事業譲渡は事業の一部譲渡など個別の異動となる事から、それぞれの対応が必要となると言う事です。

会社分割と事業譲渡では、事業の異動方法も異なる事から従業員の処遇の対応や許認可の取得に関しても大きな違いが出てくる。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

会社分割のメリット5選

ここまで会社分割の概要や種類などをお伝えしましたが、会社分割の魅力についてイメージが湧いていない方もいるかもしれません。

ここからは会社分割のメリットを解説していきます。

イメージダウンを回避しやすい

M&Aでは、売手と買手という立場が存在します。

売手としては自社を売却することについて経営者の敗北と捉えてしまったり、買い手としては企業を乗っ取るというイメージが持たれてしまったりすることがあります。

なんにせよ企業のイメージが下がってしまうと、顧客や取引先が離れてしまうことも危惧されるでしょう。

その点、会社分割は売却ではなく事業を切り離す方法であることから、悪いイメージを持たれにくいことが知られてます。

採算事業を独立させられる

規模の大きい企業であれば複数の事業を展開していることも珍しくありません。

しかし、すべての事業がうまくいくわけではなく、中には支出に見合うだけの収入が得られない不採算事業を抱えてしまうケースもあります。

会社分割によって不採算事業を切り離して、ほかの企業に吸収させることが可能です。

採算事業が独立していれば、M&Aで売却したいときも、買手企業も時間をかけずに経営資源を取得して事業をスタートできます。

したがって、買手企業がスムーズに見つかりやすくなるでしょう。

コストを減らしやすい

会社を設立したり、設立した会社に事業を移転したりするには、たくさんの資金が必要になることがあります。

しかし、新設分割であれば株式を対価として事業を承継するので、まとまった資金がなくても会社を立ち上げられます。

また、新設分割の場合、起業準備に時間がかかりません。

営業を継続したまま新規事業を立ち上げることも可能です。

このように会社分割では、資金や時間のコストを減らしやすい点も利点だといえるでしょう。

事業を整理して収益を向上させられる

たくさんの事業が存在して複雑化していることで、収益が低下してしまうこともあります。

その場合、会社分割によって事業を整理することで経営を効率化して収益を向上させられる可能性があります。

たとえば、経営方針に適した事業だけを残して経営資源を集中させられます。いわゆる選択と集中の考え方です。

自社の得意な事業に注力することで、競合他社と差別化を図れます。

うまくいけば、飛躍的な成長や経営危機の脱却を実現できる可能性もあります。

後継者の育成

M&Aは後継者不足の課題を解決する手段として用いられることがありますが、会社分割では後継者の育成に活用されることがあります。

まず、後継者に社長の経営感覚を学ばせるには、社長と近い環境で与えられた責任を持たせることが大切です。

そこで、後継者に会社を引き継ぐ前に、新設会社の社長を任せて育成するケースが挙げられます。

その後、グループ全体を統括する立場を任せれば、事業承継を円滑に進めていけるでしょう。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

会社分割のデメリット3選

続いて、会社分割のデメリットを紹介していきます。

会社分割のデメリットについては、主に以下の3つが考えられます。

債権者が損害を被ることがある

会社分割では優良事業をほかの会社に承継し、不採算事業を残して特別清算をするパターンがあります。

特別清算とは債務超過の企業を廃業させる手続きです。

倒産手続きでは原則として債権額に応じて均等に返済する一方で、特別清算では債権者の同意をもとに異なる割合で返済します。

事業を再生するには合理的な方法かもしれませんが、不採算事業を抱える企業の債権者にとっては損害が発生する可能性があります。

ちなみに、このように残された債権者に損害を与えるリスクを承知で行われる会社分割は濫用的会社分割と呼ばれています。

グループ全体の収益が低下することがある

経営の効率を高めるために、2つの事業を別の会社に分けたとしましょう。

しかしこのとき、商品やサービス、顧客が類似していると、各事業が顧客を奪い合い、結果としてグループ全体の利益が振るわなくなってしまうことがあります。

したがって、会社分割はグループ全体の収益リスクを分析したうえで実行することが大切です。

事業の活力が低下することがある

会社分割で事業を分離すると、人材も分離されます。

人材の分離にともない、サービスの質や開発力が低下してしまうリスクもあります。

さらには、事業の方向性の変化によって、人材が流出してしまう恐れもぬぐえません。

したがって、会社分割では、社員とのコミュニケーションが重要性を帯びてきます。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

会社分割の手順

新設分割と吸収分割は手順がおおよそ共通しています。

それぞれの手順を解説していきます。

新設分割の手順

ここでは、新設分割の手順について、詳しく解説していきます。

- 分割計画書を作成する

- 事前開示書類の据置

- 従業員に通知する

- 株式買取請求通知をする

- 債権者保護手続きをする

- 株主総会を開催する

- 登記申請をする

- 事後整備書類の作成をする

①分割計画書を作成する

新設分割にともなう分割計画書を作成する必要があります。

分割計画書では、新設会社の商号・所在地・目的や、役員の氏名・名称、設立会社に引継ぐ権利義務等に関する事項を記載します。

②事前開示書類の据置

新設分割では、分割元にあたる企業の本店に事前開示書類を据置しなければなりません。

書類の内容は、新設分割計画の詳細や、ほかの当事企業に関する貸借対照表・損益計算書等に関する事項などです。

➂従業員に通知する

”新設分割にあっては新設分割計画における定めの有無、第四条第三項に規定する異議申出期限日その他厚生労働省令で定める事項を書面により通知しなければならない。”出典:労働契約承継法全文(厚生労働省)

新設分割では、労働者に承継される事業の概要や、分割手続きの実施日程、転籍拒絶に対する異議申出期限日などを通知しなければなりません。

④株式買取請求通知

株式買取請求権について通知します。

新設分割に反対する株主は、企業に対して自己が保有する株式を購入してもらうよう請求できる権利があります。

そのため会社は、事業売却を行う前に株主に対してそのような権利があることを通知しなければなりません。

方法は原則として書面です。ちなみに、株式買取請求権の効力は新設会社の成立日に発生します。

⑤債権者保護手続き

新設分割にともない、不利益を被る可能性がある場合、債権者は新設分割に異議を申し立てる権利を持っています。

そのため、分割会社は効力発生日の1ヶ月前までに、債権者へ異議申し立てに関する公告をしなければなりません。

⑥株主総会を開催する

新設分割の決行にあたって、分割会社は効力発生日の前日までに、株主総会を開催して特別決議で承認を得なければなりません。

ただし、一定の条件を満たす場合、特殊決議や種類株主総会の承認、総株主全員の同意が必要です。

招集通知は株主総会の2週間前までとされています。

⑦登記申請をする

分割会社と新設会社のどちらとも登記申請を行います。登記の申請者は、分割会社と新設会社の代表取締役です。

分割計画書や定款、印鑑証明書などが必要になります。

管轄区域が同じであれば、新設会社の本店所在地の登記所で同時申請します。登記所が異なるのであれば、新設会社の本店所在地の登記所を通して申請します。

⑧事後整備書類の作成

新設分割の効力が発生してから6か月間、分割会社と新設会社は一緒に事後整備書類を作成し、各社の本店に備置します。

具体的な内容は、新設分割が効力を発生した日や、債権者異議手続きの経過、新設会社に移転した分割会社の重要な権利義務などに関する事項です。

吸収分割の手順

続いて、吸収分割の手順については、以下の通りです。

- 吸収分割契約を締結する

- 事前開示書類の据置

- 従業員に通知する

- 株式買取請求通知をする

- 債権者保護手続きをする

- 株主総会を開催する

- 登記申請をする

- 事後整備書類の作成をする

①吸収分割契約を締結する

吸収分割を行う当事企業において吸収分割契約を締結します。吸収分割契約では、企業の商号・住所、承継する資産・債務、承継にともなう株式、吸収分割の効力発生日などに関する事項を定めます。

②事前開示書類の据置

吸収分割の実行にあたって、当事企業は書面あるいは電磁的記録などで事前開示書類等を本店に据置しなければなりません。

ちなみに、当事企業の株主や債権者などは、事前開示書類等の閲覧や謄本・抄本の交付等を請求できます。

➂従業員に通知する

新設分割と同様に、労働者に通知します。吸収分割に関する通知の記載例を参考に紹介します。

”当社は、会社分割をすることとし、○○○○株式会社との間で、当社を吸収分割会社、○○○○株式会社を吸収分割承継会社 (以下「承継会社」という。)とする吸収分割契約を締結しました。当該会社分割に関し、会社分割に伴う労働契約の承継等に関する法律(以下「法」という。)第2条第1項の規定に基づき、下記のとおり通知します。”出典:会社分割に伴う労働契約の承継に関する通知(厚生労働省)

④株式買取請求通知

株式買取請求権について通知します。

吸収分割に反対する株主が、企業に対して自己が保有する株式を購入してもらうよう請求できます。

株式の買取価格は公正な価格とされ、当事企業は協議のうえで決まった代金を60日以内に支払わなければなりません。

⑤債権者保護手続き

新設分割と同様に、吸収分割にともない、不利益を被る可能性がある場合、債権者は吸収分割に異議を申し立てる権利を持っています。

そのため、分割会社は効力発生日の1ヶ月前までに、債権者へ異議申し立てに関する公告をしなければなりません。

⑥株主総会を開催する

吸収分割を実行するには、当事企業は効力発生日の前日までに、株主総会を開催して特別決議で承認を得なければなりません。

分割会社から引き継ぐ資産に、承継会社の株式が含まれる場合、株式に関する事柄について説明する必要があります。

⑦登記申請をする

吸収分割の効力発生日から2週間以内に、分割会社と承継会社は各本店の所在地で登記を変更する必要があります。

申請に必要な書類の例としては、吸収分割契約書や債権者保護手続きに関する書類、印鑑証明書などが挙げられます。

管轄区域が同じであれば、承継会社の本店所在地の登記所で同時申請します。

登記所が異なるのであれば、承継会社の本店所在地の登記所を通して申請します。

⑧事後整備書類の作成

吸収分割の効力が発生してから6か月間、分割会社と承継会社は一緒に事後整備書類を作成し、各社の本店に備置します。

具体的な内容は、吸収分割が効力を発生した日や、株式買取請求手続きの経過、承継会社に移転した分割会社の重要な権利義務などに関する事項です。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

会社分割に掛かる費用と必要書類

ここからは、会社分割に掛かる費用と必要書類に関して解説をします。

会社分割に掛かる費用

会社分割には、登録免許税・官報公告費・司法書士報酬の大きく3つの費用が発生します。

それぞれの目安を紹介していきます。

登録免許税

登録免許税は、以下の3つのケースによって異なります。

- 分割会社

- 吸収分割の承継会社

- 新設分割の承継会社

分割会社に掛かる登録免許税は一律3万円となっています。

吸収分割の承継会社に掛かる登録免許税は、会社分割によって資本金が増加しない場合は3万円となりますが、資本金が増加した場合は「資本金の増加分×0.7%」の金額が登録免許税となります。

また、上記の計算方法で出した金額が3万円に満たない場合は一律3万円となります。

新設分割の承継会社に掛かる登録免許税は、「資本金×0.7%」の金額となりますが、この計算方法によって出された金額が3万円未満の場合は、一律3万円となります。

官報公告費

会社分割を行う場合は、官報で公告をする必要があります。

官報への公告費として7~8万円の費用が必要となり、また決算公告も同時に行うのが一般的となっているため、決算公告も合わせると17万円~18万円に費用が必要となってきます。

司法書士報酬

会社分割の手続きは非常に難易度も高く、煩雑になる事から自身で全てを行うのは困難と言えます。

その事から、会社分割の手続きを司法書士という専門家に依頼するケースが非常に多いです。

司法書士に、会社分割の登記などの手続きを依頼する場合の費用として、20万円~30万円は必要になります。

会社分割に掛かる費用の総額は最低でも40万円以上は掛かると思っておいた方が良い。

会社分割の手続きに必要な書類

会社分割の手続きに掛かる必要書類は、新設分割の場合と吸収分割にの場合によって異なります。

それぞれの必要書類を紹介しておきます。

新設分割の場合

新設分割の場合は以下の書類が必要となります。

- 新設会社の定款

- 新設会社の役員の就任証明書

- 新設会社の役員の印鑑証明書

- 新設会社の資本金が会社法の規定に従って計上されたと証明される書類

- 会社分割計画書

- 分割会社の株主総会議事録

- 官報公告のコピー

- 会社分割に異議を述べた債権者がいない旨の上申書

- 分割会社の登記事項証明書

- 分割会社の印鑑証明書

吸収分割の場合

吸収分割の場合は以下の書類が必要となります。

- 会社分割計画書

- 分割会社の株主総会議事録

- 承継会社の株主総会議事録

- 官報公告のコピー

- 会社分割に異議を述べた債権者がいない旨の上申書

- 承継会社の資本金額が会社法の規定に従い計上されたと証明される書類

- 分割会社の登記事項証明書

- 分割会社の印鑑証明書

それぞれで共通書類もありますが、新設分割の方が揃える書類は多くなりますので、労力は掛かるでしょう。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

会社分割の事例

各社が新たな体制で事業を展開するために会社分割を実施しています。会社分割の具体的な事例を解説していきます。

アライドアーキテクツ×しまうまプリント

2021年5月にアライドアーキテクツは、しまうまプリントの運営する撮影サービス「torutte」を会社分割の手法によって承継することを決定しました。

アライドアーキテクツはマーケティングDX支援事業を展開する企業です。

マーケティングDXとは、マーケティングプロセス(市場調査や商品開発、効果検証など)をデジタル化して新しいビジネスを生み出す変革を意味します。

アライドアーキテクツは、SNS活用事業の経験と新たな撮影事業の価値を掛け合わせて、全国の商業施設や自治体にサービスの提供を目指していくとのことです。

ローソン×ポプラ

2016年9月にローソンは、2つの会社分割を承認しました。

一つは、分割会社をローソン、承継会社をローソン山陰とする会社分割です。

もう一つは分割会社をポプラ、ローソンを承継会社とする会社分割です。

ポプラとローソンは、それぞれが共同出資してローソン山陰を設立。

2016年11月から、山陰エリアでポプラ店舗を運営する加盟店・直営店のうち「ローソン・ポプラ」にブランドを移行する54店と、ローソン鳥取・島根支店が運営するローソン235店をあわせて運営する事業をスタートします。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

会社分割でかかる税金

会社分割では、不動産取得税や法人税など、さまざまな税金が発生します。会社分割で課される税金を詳しく確認してみましょう。

不動産取得税

不動産を取得したときには、不動産取得税が課税されます。

しかし、会社分割において要件を満たせば不動産取得税が非課税となります。

要件の例としては、分割の対価として承継企業の株式以外の資産が交付されていないことや、分割事業に関する重要な資産や負債が承継企業に移転していることなどです。

法人税・住民税・事業税

会社分割では、法人税や住民税、事業税なども発生します。

たとえば吸収分割においては、原則として事業譲渡の課税関係と同様に考えます。

分割企業は、移転する資産や負債に関する譲渡利益や損失を益金・損金に算入します。

承継企業については、交付した金銭等の金額が、移転された資産あるいは負債の時価純資産額を超えると、原則的に超過金額は資産調整勘定となります。

結果、5年間で月割償却され、益金や損金の額に算入されます。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

会社分割でよくある質問4選

会社分割について気になる疑問が尽きない方も多いでしょう。ここからはよくある代表的な質問について回答していきます。

会社分割と事業譲渡の違いは?

事業譲渡と目的は同じですが、承継方法が異なります。

事業譲渡は、資産や負債、契約などを個別に移転させます。

その一方で会社分割は、包括承継によってまとめて移転できるのが特徴です。

そのほか、税務面でも違いがあります。

消費税が、事業譲渡では発生するのに対し、会社分割では非課税です。

会社分割にかかる期間はどれくらい?

新設分割と吸収分割のいずれも、新設分割計画書の作成や吸収分割契約の締結が行われてから、効力が発生するまで最短2ヶ月程度かかります。

たとえば、吸収分割で1月上旬に承認機関による決議をして、吸収分割契約の締結が行われたとしましょう。

2月下旬には株主総会の決議が行われ、債権者保護手続きも終了し、最終的には3月上旬に効力が発生します。

繰越欠損金は引き継げる?

繰越欠損金とは、将来利益が発生したときに相殺して節税できる欠損金です。

原則として会社分割では繰越欠損金を承継できません。

ただし、合併類似適格分割型分割であれば、承継できます。

合併類似適格分割型分割に該当するための要件は下記の通りです。

- 分割会社の分割型分割前に営む主要事業が、承継会社で分割後に継続して営まれると見込まれている

- 分割会社の分割型分割の直前に持つ資産・負債のすべてが承継会社に移転する

- 分割会社を分割型分割後すぐに解散することが、分割型分割の日までに分割会社の株主総会あるいは社員総会で決議されている

会社分割後、従業員はどうなるの?

先ほども説明した通り、会社分割とは「ある会社が運営している事業について、その権利義務の全てあるいは一部を別の会社に承継すること」です。

従業員との雇用や労働条件についても取引先に継承されることになります。

そのため、多くの場合、会社分割後、分割された事業に従事していた従業員は分割先の会社で雇用されます。

しかしそれまで従事していた事業とは違うところにまわされた場合は異議申し立てをすることが可能です。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/

会社分割 まとめ

以上、会社分割の意味や種類、手続きの流れなどを解説しました。

会社分割は事業を分離することで、柔軟に組織再編を行える方法であることがおわかりいただけたのではないでしょうか。

ただし、組織再編の結果、グループ全体の収益が低下したり、債権者が損害を被る可能性が合ったりする点は知っておく必要があります。

専門機関にリスク分析の依頼を検討するとともに、債権者保護手続きなどのプロセスを適切に実施できるように、会社分割の正しい流れを理解しておきましょう。

M&A売却額の無料見積もりサービスの『ビジトラ』では、無料見積もりだけでなくあなたの会社に合った主要M&A会社やアドバイザリーを紹介してもらうこともできます。

会社売却でも事業売却でも、検討しはじめたら最初に使うようにしてください。

\今なら無料で見積もり診断!/